La amplia gama de productos disponibles en las farmacias, formulados especialmente para prevenir y tratar las diversas patologías dentales, nos permitirá, en cada caso, encontrar aquel o aquellos más adecuados para ofrecer solución a cualquier problema. Sin olvidar, por supuesto, que son imprescindibles las visitas periódicas al odontólogo, al menos una vez al año, así como al higienista dental, aproximadamente cada seis meses.

Una correcta higiene bucodental desde la infancia es fundamental para conservar nuestras encías y dientes sanos.

Al niño hay que iniciarle en la limpieza en cuanto salen los primeros dientes, al principio con un cepillito suave y agua será suficiente. El hábito de la limpieza deberá mantenerse a lo largo de la vida, ajustándose, en cada caso, a las necesidades propias del momento.

Debemos tener presente que las enfermedades periodontales graves pueden desembocar en la pérdida total o parcial de piezas dentales.

Patologías bucodentales más frecuentes

Las patologías bucodentales más frecuentes son la caries dental, la gingivitis y la sensibilidad dental.

Las bacterias presentes en la boca convierten los alimentos (especialmente azúcares y almidones) en ácidos. Estos ácidos y bacterias junto con los restos de comida y saliva, se combinan en la boca formando la placa bacteriana. Los componentes de la placa dental resultan agresivos, tanto para el esmalte como para los tejidos adyacentes, de aquí que sean los causantes de la mayoría de patologías dentales.

La caries se produce por una progresiva desmineralización de la superficie del diente que va destruyendo sus tejidos duros, mientras que en la gingivitis son las encías las que sufren un proceso inflamatorio originado por los deshechos de la placa bacteriana. Si esta inflamación no se trata de forma adecuada, puede derivar en una patología mucho más importante, la periodontitis, al verse afectados el ligamento y el hueso periodontal.

La sensibilidad dental, o hiperestesia dentinaria, es una sensación intensa, muy molesta o incluso dolorosa, que se produce sobre todo al tomar alimentos muy fríos o muy calientes. La retracción del tejido gingival y el desgaste de la superficie dental suelen ser los causantes, ya que la dentina queda más desprotegida. La respuesta dolorosa se produce como resultado del estímulo de las terminaciones dentinales no protegidas.

Otra patología que crece en frecuencia es la xerostomía (o «boca seca»). La presentan aquellas personas con producción insuficiente de saliva para mantener la boca húmeda. Son múltiples las razones por las cuales las glándulas salivales no funcionan adecuadamente. Destacan por su frecuencia los efectos secundarios de algunos medicamentos (sobre todo los psicotropos y los tratamientos oncológicos), junto a algunas enfermedades (diabetes, Parkinson, sida, etc.).

Mercado de la higiene bucodental

Existen en el mercado de la higiene bucodental dos segmentos muy igualados en cuanto a ventas se refiere. Por un lado, los dentífricos, que suponen un 50,2% (valor), y por el otro, los colutorios con un 46,1%. Los desodorantes bucales consiguen un 1,3%, quedando un 2,3% para otros productos.

Dentífricos

En las farmacias españolas se puede encontrar hasta 230 marcas de dentífricos, 24 de las cuales específicamente destinadas al uso infantil.

Sus ventas totales en el período diciembre 2012-noviembre 2013 fueron de 7.943.000 de unidades por un montante aproximado de 44,90 millones de euros.

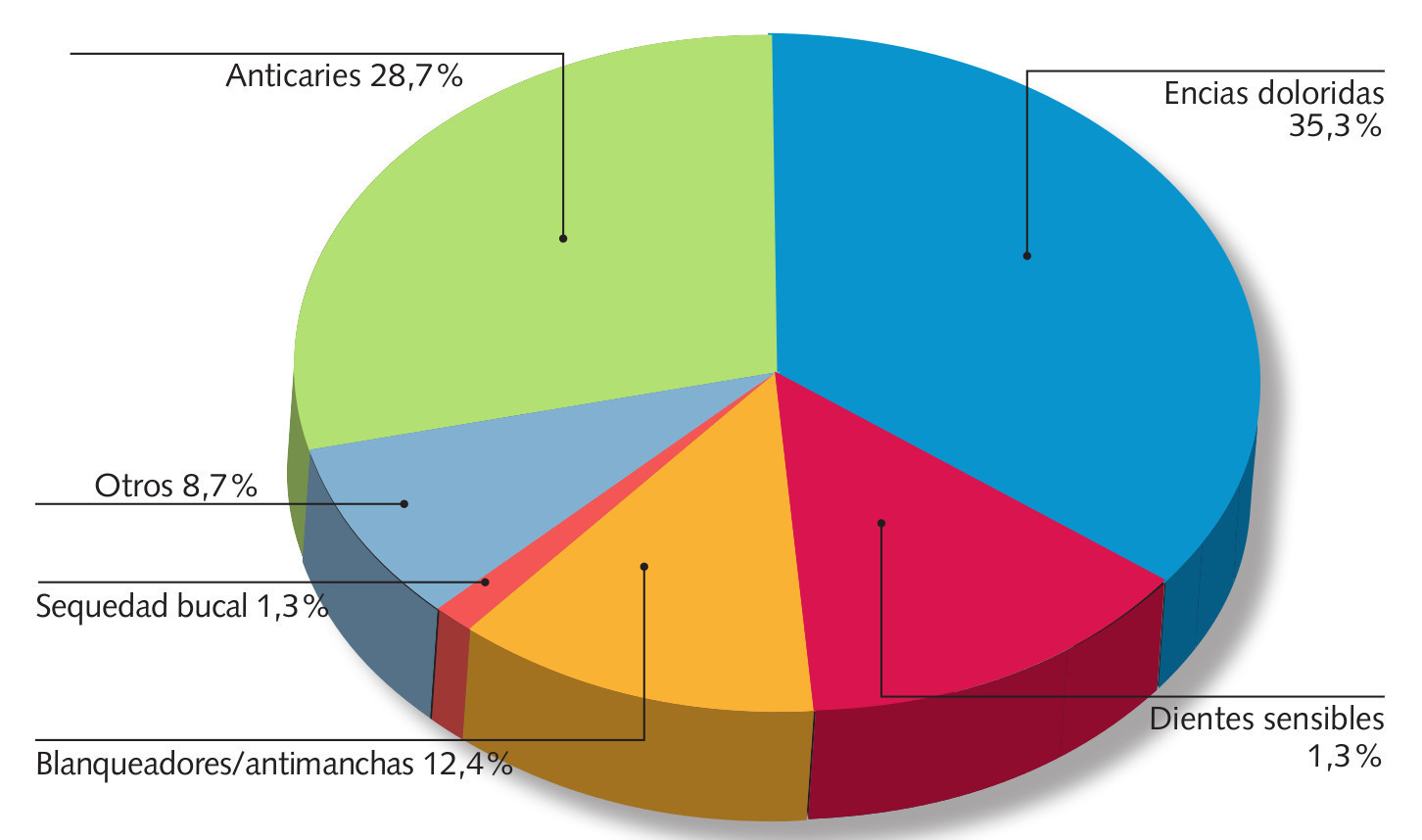

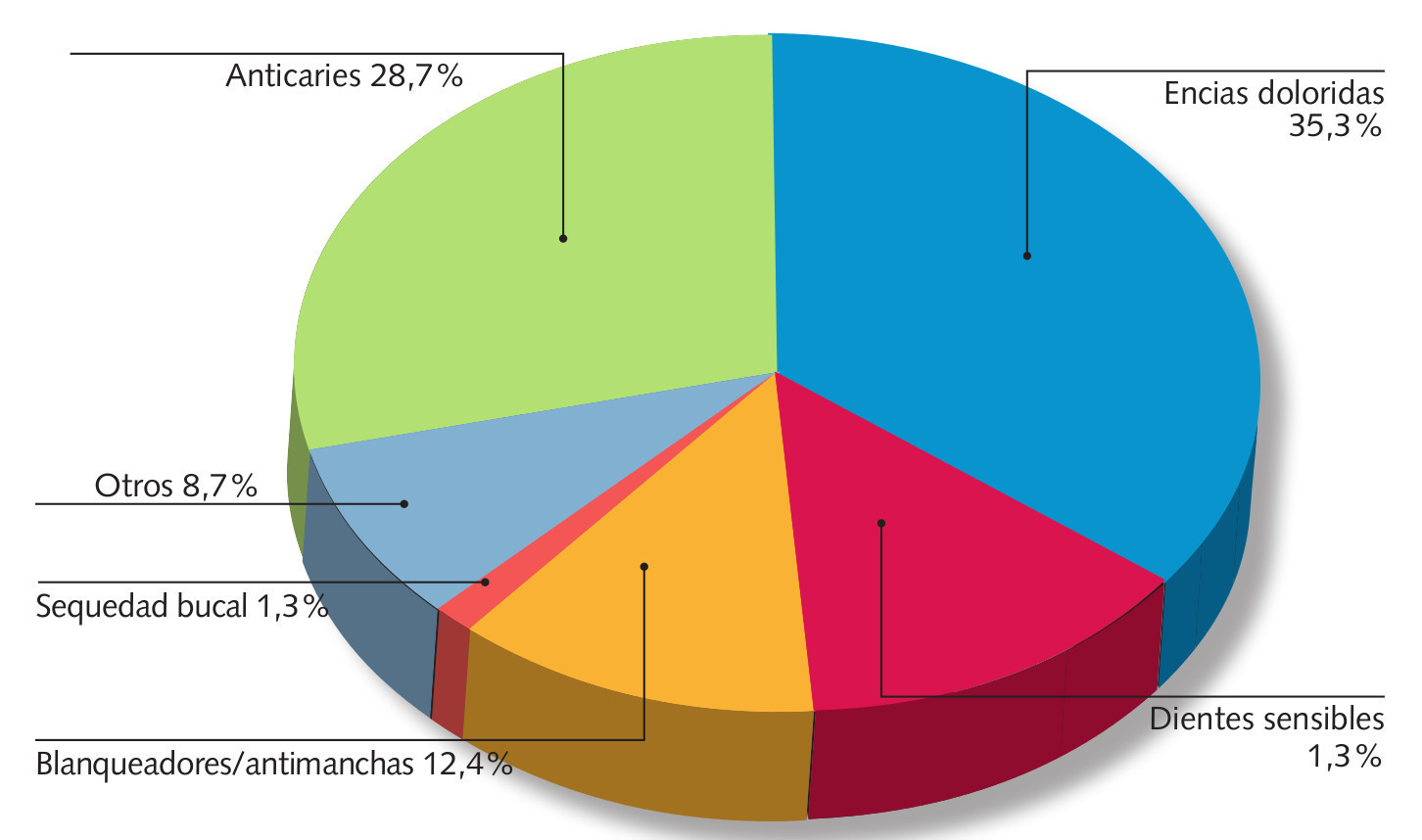

Los dentífricos más vendidos fueron los destinados a consumidores con encías delicadas (dentífricos gingivales), que supusieron un 35,3% del total del segmento en valor. Seguidos por los productos anticaries, con un 28,7%. Con porcentajes muy parecidos, las formulaciones para dientes sensibles (13,6%) y los blanqueadores/antimanchas (12,4%), mientras que los específicos para paliar la sequedad bucal consiguieron sólo un 1,3%.

El 8,7% restante, que englobamos bajo el epígrafe de «otros dentífricos», está compuesto por aquellos productos que no pueden englobarse en ninguno de los grandes grupos anteriores (protección total, antihalitosis, antiedad, usuarios de ortodoncia, etc).

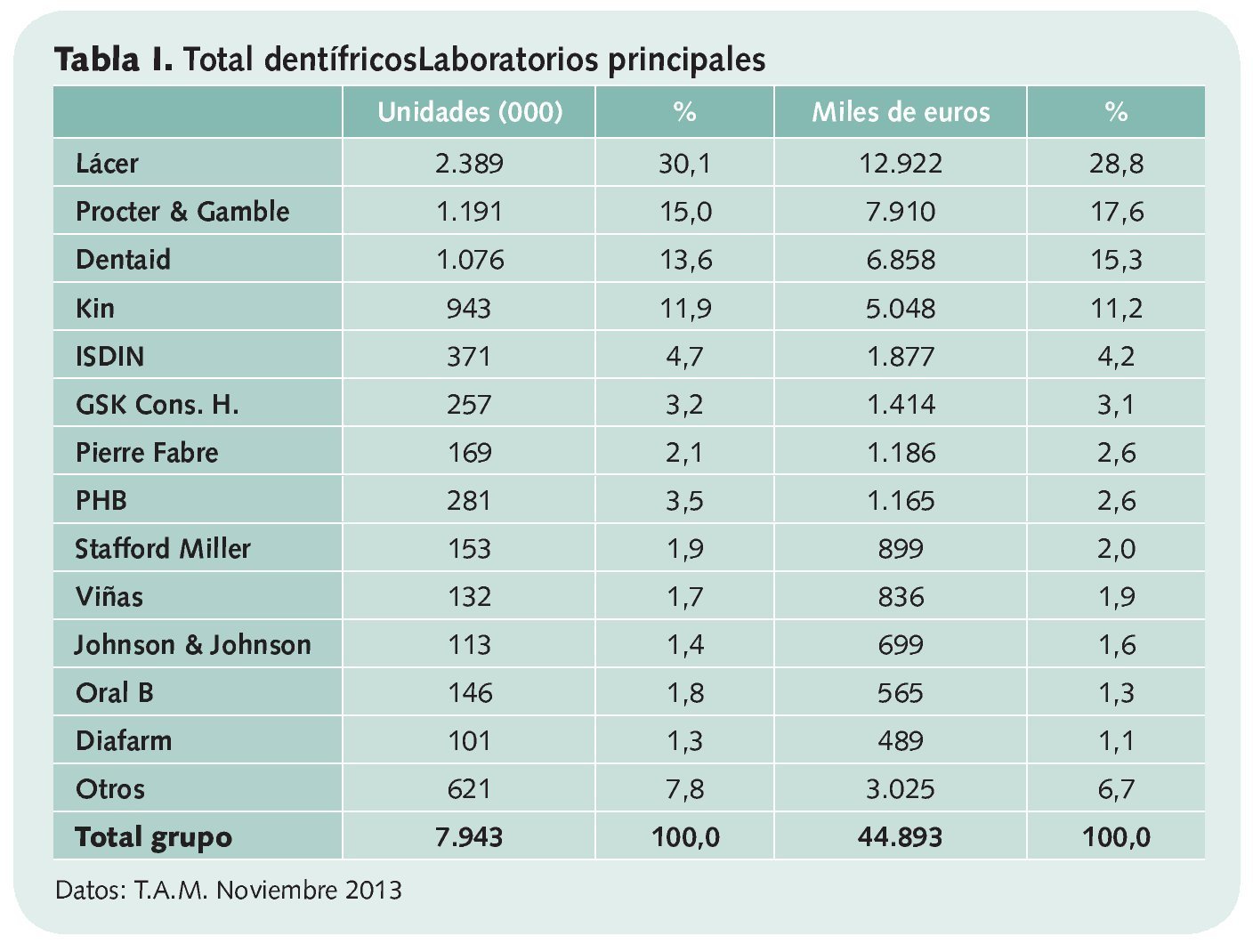

Ventas por laboratorio

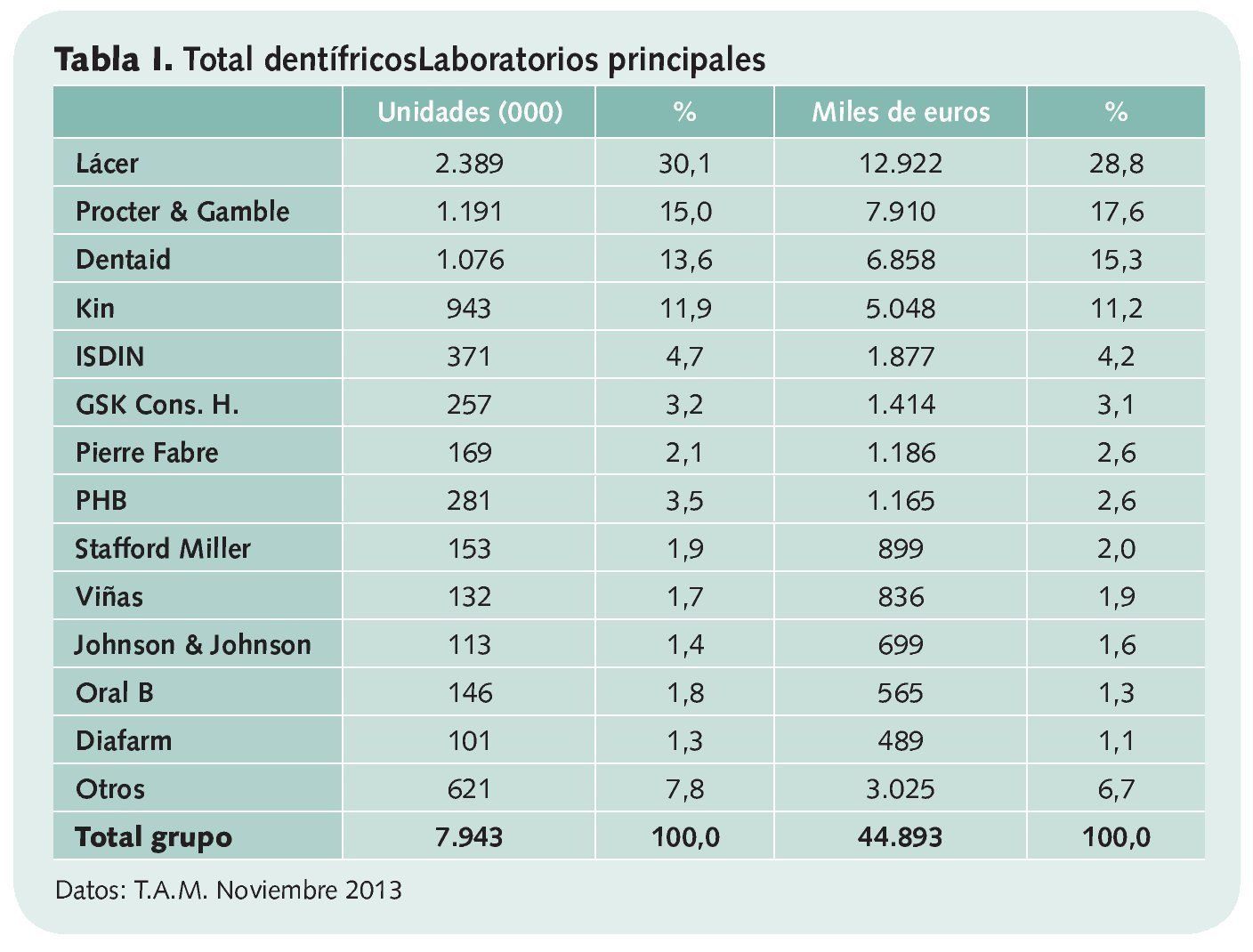

El laboratorio con mayores ventas (tabla I) fue un año más, Lacer, que con casi 2,4 millones de unidades vendidas (30,1% del segmento) consiguió 12,92 millones de euros de facturación (28,8%). La plaza siguiente en el ranking la ocupa Procter&Gamble, con 1.191.0000 unidades (15,0%) y 7,91 millones de euros (17,6%). En tercer lugar se situó Dentaid, en cuyo caso alcanzó 1.076.000 de unidades vendidas por un importe de 6,86 millones de euros (15,3%). A continuación se situaba Kin, con 943.000 unidades (11,9%) y 5,05 millones de euros (11,2%).

Los siguientes cinco laboratorios se encontraron ya por debajo del umbral del 5% y fueron, en este orden: Isdin, con 371.000 unidades (4,7%) y 1,88 millones de euros (4,2%); GSK Consumer Healthcare, 257.000 unidades (3,2%) y 1,41 millones de euros (3,1%); Pierre Fabre Ibérica, 169.000 unidades (2,1%) y 1,19 millones de euros (2,6%); PHB, 281.000 unidades (3,5%) y 1,17 millones de euros (2,6%) y Stafford Miller, 153.000 unidades (1,9%) y 899.000 euros (2,0%).

En las siguientes posiciones, con porcentajes entre el 1-2%, cuatro laboratorios: Viñas (836.000 euros, 1,9%), Johnson&Johnson (699.000 euros, 1,6%), Oral B (565.000 euros, 1,3%) y Diafarm (489.000 euros, 1,1%).

Mercado de dentífricos para adultos

Como ya hemos señalado en párrafos anteriores, la mayor parte de dentífricos vendidos corresponde al segmento destinado a los adultos (fig. 1). En el período analizado se vendieron un total de 7.303.000 unidades, que alcanzaron un importe de 42,30 millones de euros Aquí, la clasificación de laboratorios es prácticamente la misma que el correspondiente al total de dentífricos visto el relativamente escaso peso de los dentífricos infantiles en el conjunto del mercado.

Figura 1. Dentíficos para adultos. % Valores-segmentos principales Datos: T.A.M. Noviembre 2013

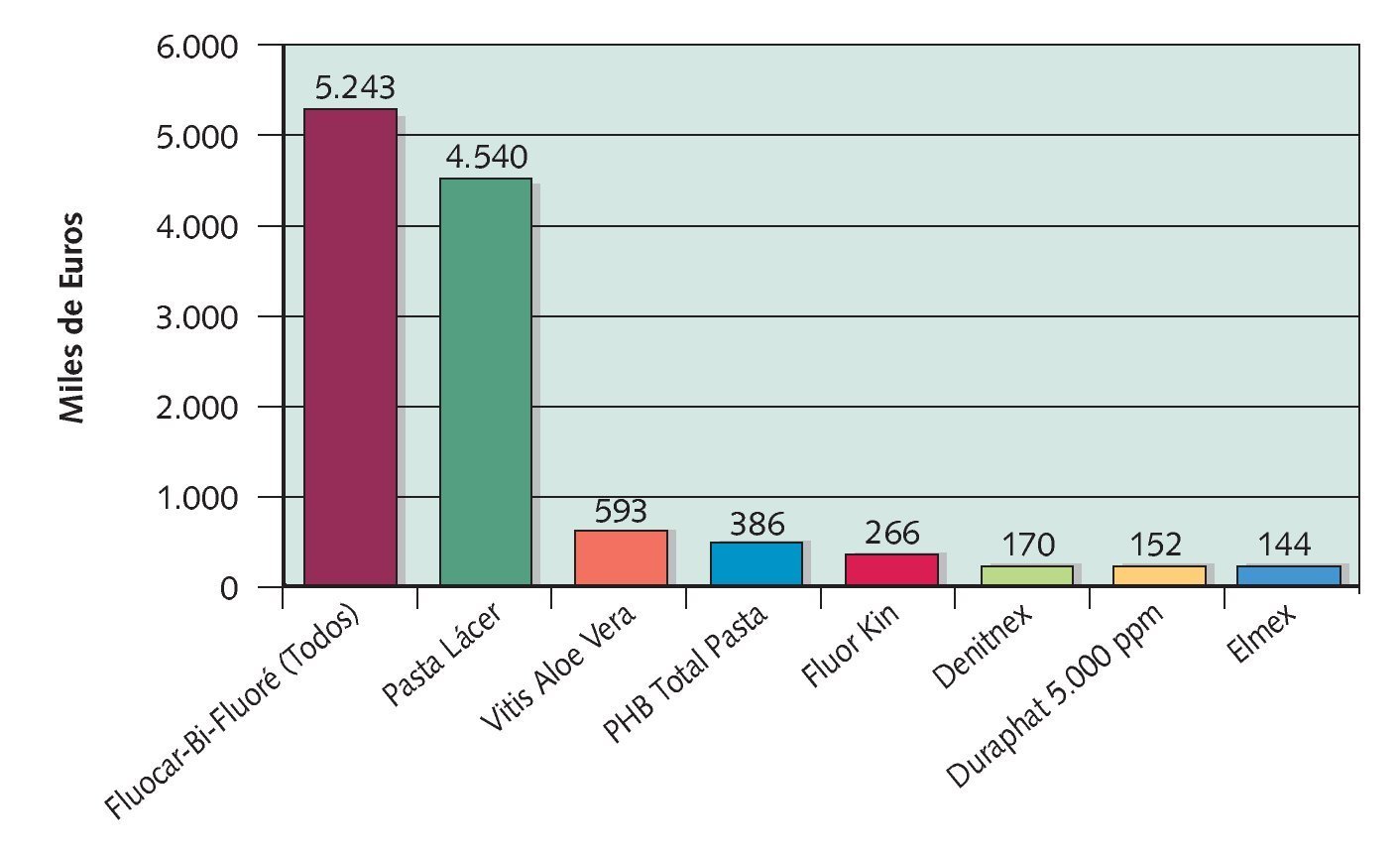

Dentífricos anticaries (fig. 2)

Figura 2. Dentíficos anticaries. Marcas principales-Valores PVP Datos: T.A.M. Noviembre 2013

Son los dentífricos con más historia en las farmacias, puesto que fueron los primeros destinados a cuidados específicos. Ocupan, desde hace años, el segundo lugar en el ranking de ventas, superados por el subgrupo de los dentífricos gingivales.

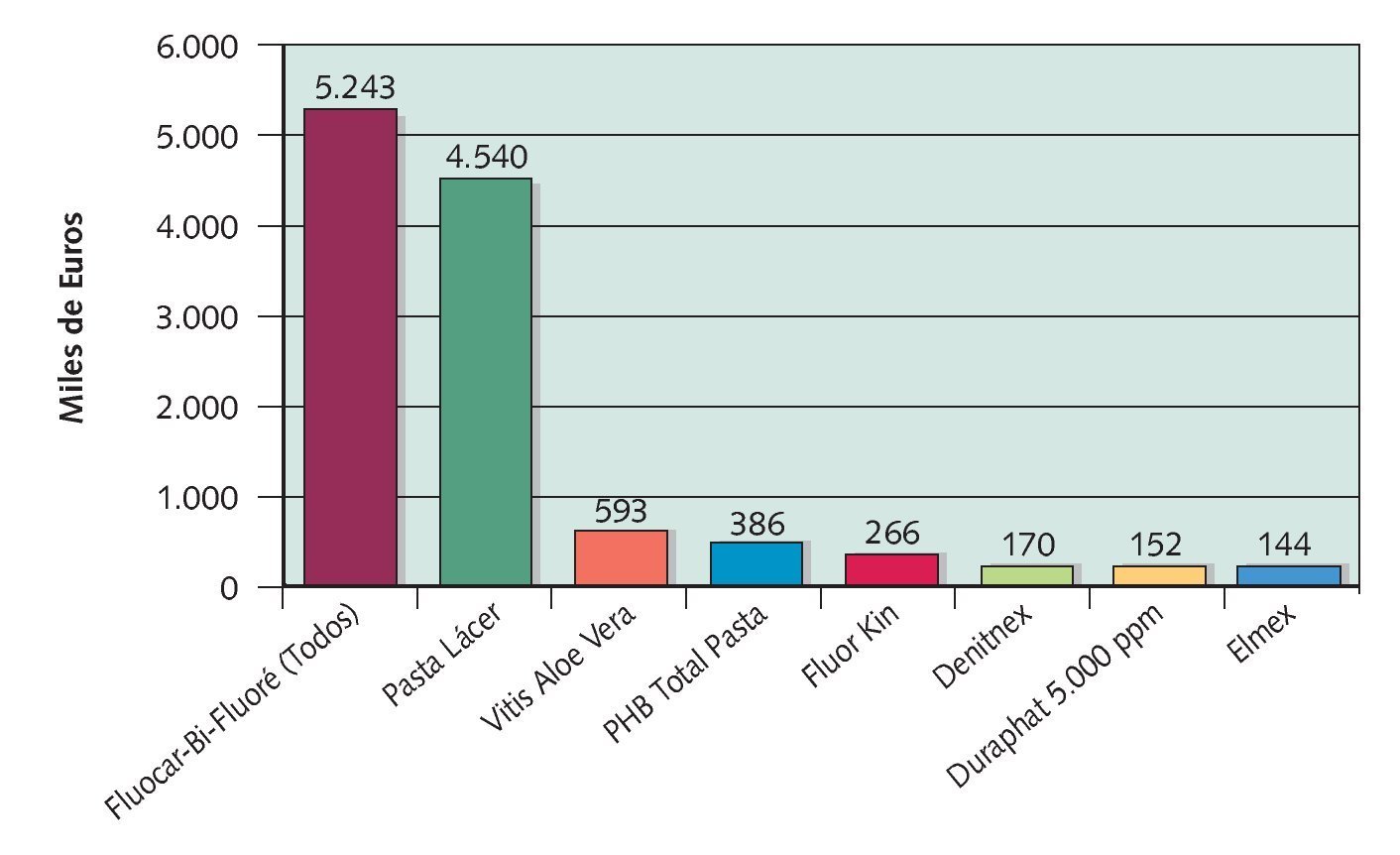

Dos marcas, de las 50 presentes, lideran claramente este subgrupo, ya que la suma (en valor) de ambas, supone más del 80% del total. En conjunto todas ellas consiguieron unas ventas de 2.199.000 unidades y una facturación de 12,15 millones de euros.

La primera de todas, Fluocarilbi-Flúoré (en sus varias presentaciones) de Procter&Gamble. En este caso fueron 761.000 las unidades vendidas (34,6%) y 5,24 millones de euros el montante anual (43,1%). En segunda posición, Pasta Lacer (Lacer) con 874.000 unidades (39,7%) y 4,54 millones de euros (37,4%). Sigue en el ranking VitisAloeVera (Dentaid, 593.000 euros y un 4,9%), PHB

Total (PHB, 386.000 euros, 3,2%), FlúorKin (Kin, 266.000 euros, 2,2%), Dentinex (Cofares, 170.000 euros, 1,4%), Duraphat5000ppm (Dentaid, 152.000 euros, 1,3%) y Elmex (Dentaid, 144.000 euros, 1,2%).

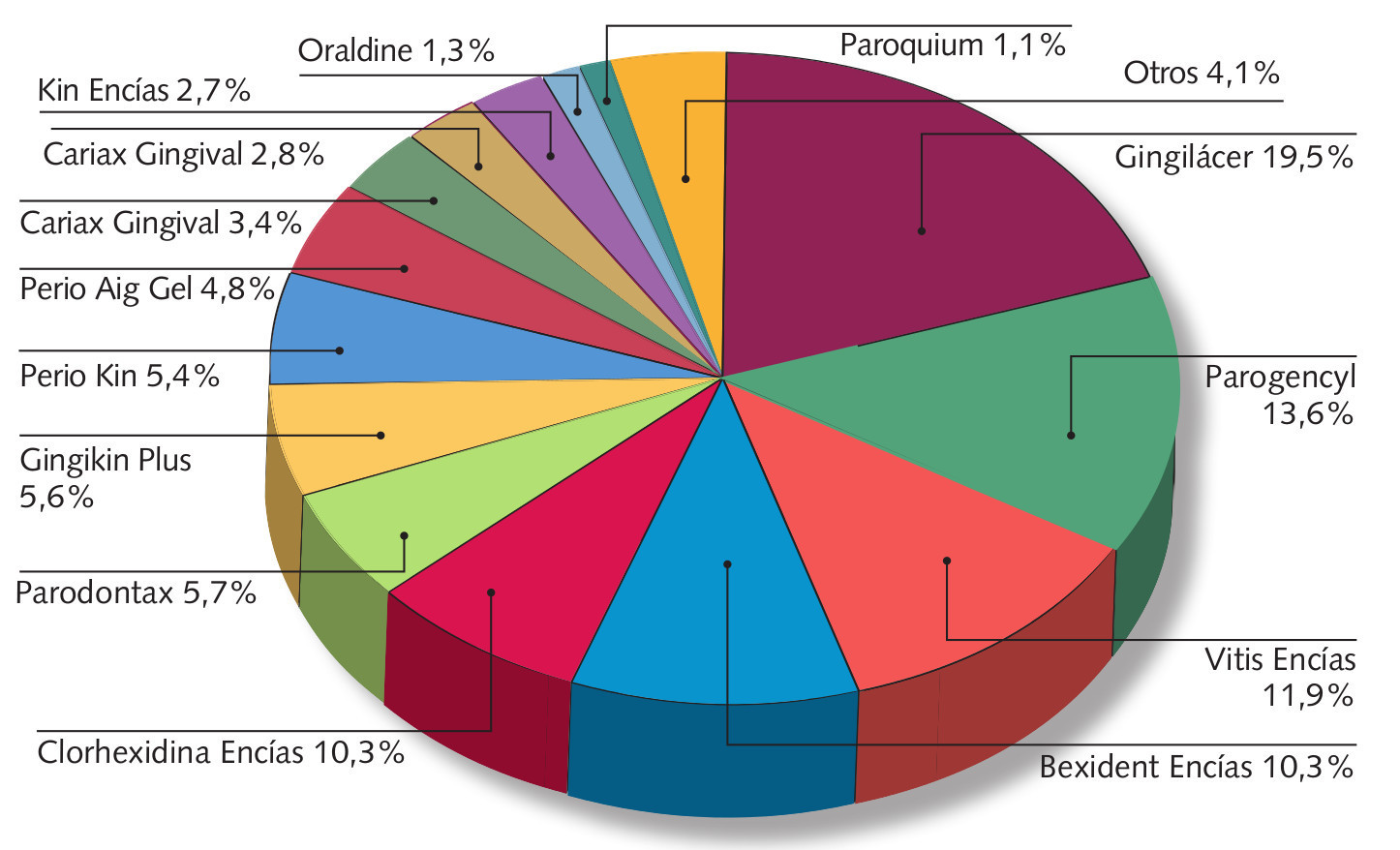

Dentífricos gingivales (fig. 3)

Figura 3. Dentíficos gingivales. % Valores-marcas principales Datos: T.A.M. Noviembre 2013

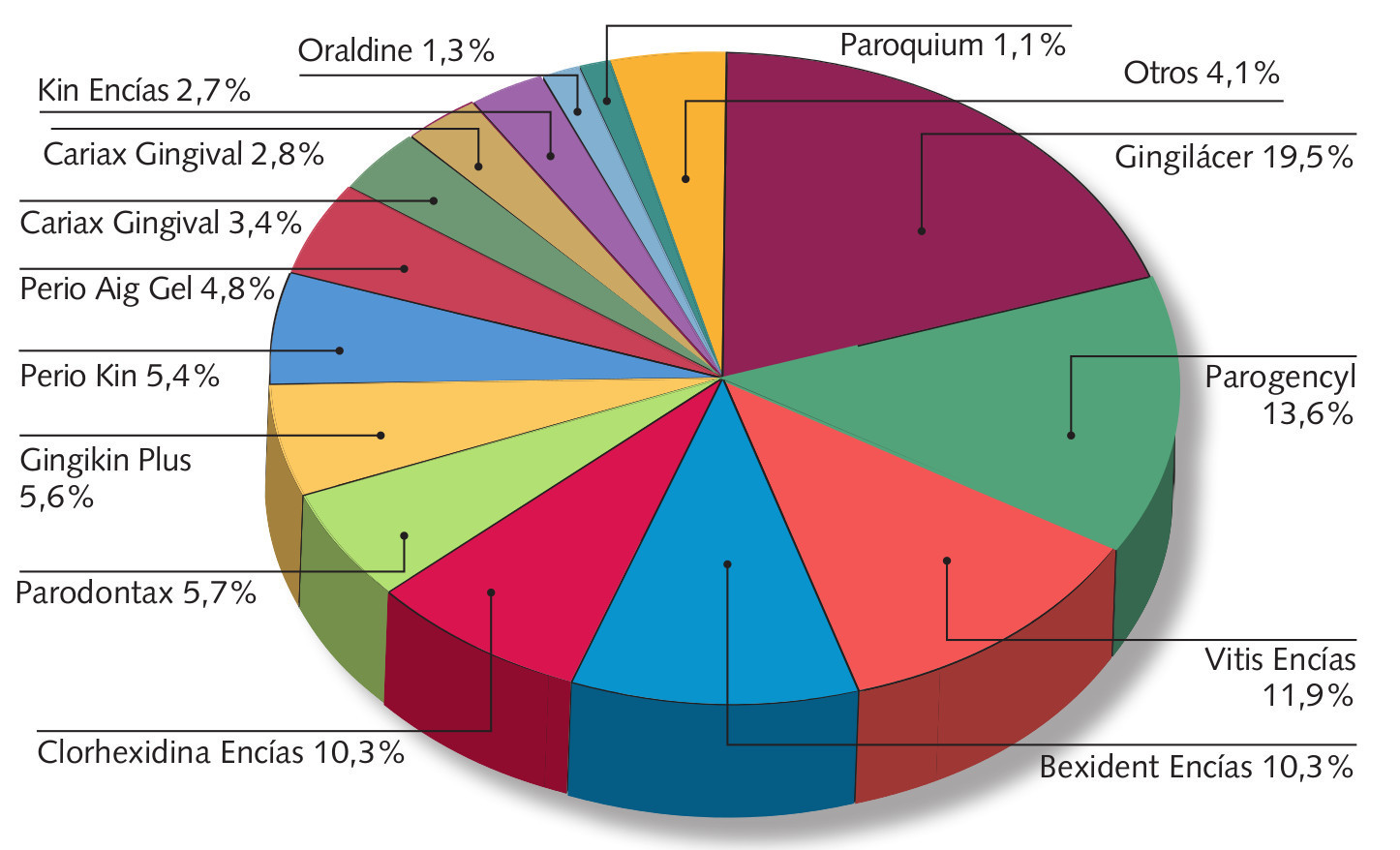

Es el grupo con mayor tamaño, con unas ventas de 2.521.000 unidades por un importe de 14,94 millones de euros. Con un menor número de marcas que el anterior, 29, pero un mercado mucho más repartido.

Fueron solo cuatro los productos que superaron el 10% en valor: el primero, Gingilacer (Lacer) con 516.000 unidades vendidas (20,5%) que le supusieron 2,92 millones de euros (19,5%). Parogencyl (Procter&Gamble) se situó el segundo, con 313.000 unidades (12,4%) y 2,03 millones de euros (13,6%); seguido de VitisEncías (Dentaid) con 216.000 unidades (8,6%) y 1,78 millones de euros (11,9%) y BexidentEncías (Isdin) con 298.000 unidades (11,8%) y 1,54 millones de euros (10,3%).

El quinto lugar fue para Clorhexidina Lácer (1,15 millones de euros, 7,7%), el sexto para Parodontax (Stafford Miller, 858.000 euros, 5,7%), seguidos por GingikinPlus (832.000 euros, 5,6%), PerioKin (812.000 euros, 5,4%), PerioAidGel (Dentaid, 724.000 euros, 4,8%) y en décimo, CariaxGingival (Kin, 507.000 euros, 3,4%).

Estas cifras nos permiten comprobar que con estas 10 primeras marcas se alcanza un 88,0% del porcentaje total, mientras que el conjunto de las 19 marcas restantes representa únicamente el 12%.

Entre estas últimas cabe destacar, ElgydiumAntiplaca (Pierre Fabre, 2,8%), KinEncías (2,7%), Oraldine (Johnson&Johnson, 1,3%) y Parodium (Pierre Fabre, 1,1%).

Dentífricos para dientes sensibles

Las ventas alcanzaron los 5,75 millones de euros, con 1.043.000 unidades vendidas y en este caso con 35 marcas presentes en nuestras farmacias.

La primera marca de todas, Desensin de Dentaid, consiguió más de un tercio de las ventas. Concretamente fueron 352.000 las unidades (33,8%) por un importe de 2,05 millones de euros (35,7%).

Sensodyne (GSK C.H.) vendió 216.000 unidades (20,7%) y facturó 1,18 millones de euros (20,6%).

La tercera, Sensilacer, 204.000 unidades (19,6%) y 1,03 millones de euros (17,8%).

Ya con porcentajes más modestos: Sensikin (5,4%), Bexident Dientes Sensibles (4,5%), Emoform (3,4%), Cariax Desensibilizante (2,6%), Elmex Sensitive Plus (1,7%), Elgydium Dientes Sensibles (1,0%).

Dentífricos blanqueadores/ antimanchas

Se vendieron en total 774.000 unidades que supusieron para los laboratorios unos 5,24 millones de euros. Son 42 los productos comercializados.

Lacerblanc encabeza el ranking de marcas del subgrupo, con 1,01 millones de euros que supusieron un 19,3% en valor. Seguido de Dentiblanc de Viñas con 793.000 euros o, lo que es lo mismo, un 15,1% del total. Vitispastablanqueadora (Dentaid) y Rembrandt (Johnson&Johnson) consiguieron un 10,7% (561.000 euros) y un 9,0% (470.000 euros), respectivamente.

Por debajo Fluocarilblanqueador (Procter& Gamble) con un 7,3%, Dentabrit (Cederroth) con un 5,2%, FKDblanqueador (Kin) con un 4,5%, Sensodyneblanqueador con un 4,4%, Eucryl (Capella) con un 3,9% y GumWhite (Sunstar Lausanne) con un 3,6%.

Dentífricos anti-sequedad bucal

Por último, nos referiremos al menor de los segmentos de esta gama para adultos. Aproximadamente unas 94.000 unidades vendidas y una facturación de 550.000 euros, son sus cifras.

Dos de sus marcas acaparan el 70% de las ventas. En primer lugar Xerolacer con 40.000 unidades y 212.000 euros (38,5%) y en segundo, XerosDentaid con 26.000 unidades y 181.000 euros (32,9%). Del resto del mercado, un 10,7% es para Biotene (Incio), un 7,3% para KinHidrat y un 7,1% para Xerostom (Biocosmetic).

Otros dentífricos y geles especiales

Este apartado reúne a un conjunto de dentífricos y geles dentales que no pueden englobarse claramente en ninguno de los apartados anteriores, bien porque reivindican propiedades a la vez de varios de ellos, bien porque no encajan en ninguno de ellos por sus singulares características.

LacerOros fue el más vendido de este segmento, con 171.000 unidades y 1,07 millones de euros (29,1%). Se recomienda para personas que demandan protección frente a gingivitis, caries e hipersensibilidad dental en un solo producto. VitisOrthodontic, fue el segundo, con 70.000 unidades y 509.000 euros (13,9%). Como su nombre indica está destinado al cuidado de la boca de usuarios de aparatos de ortodoncia. Oral-BPro expertMulti-protección, el tercero, con 90.000 unidades y 364.000 euros (9,9%).

Con cifras de ventas muy similares a este último: Homeodent (Boiron, 332.000 euros), Kinpasta (313.000 euros).

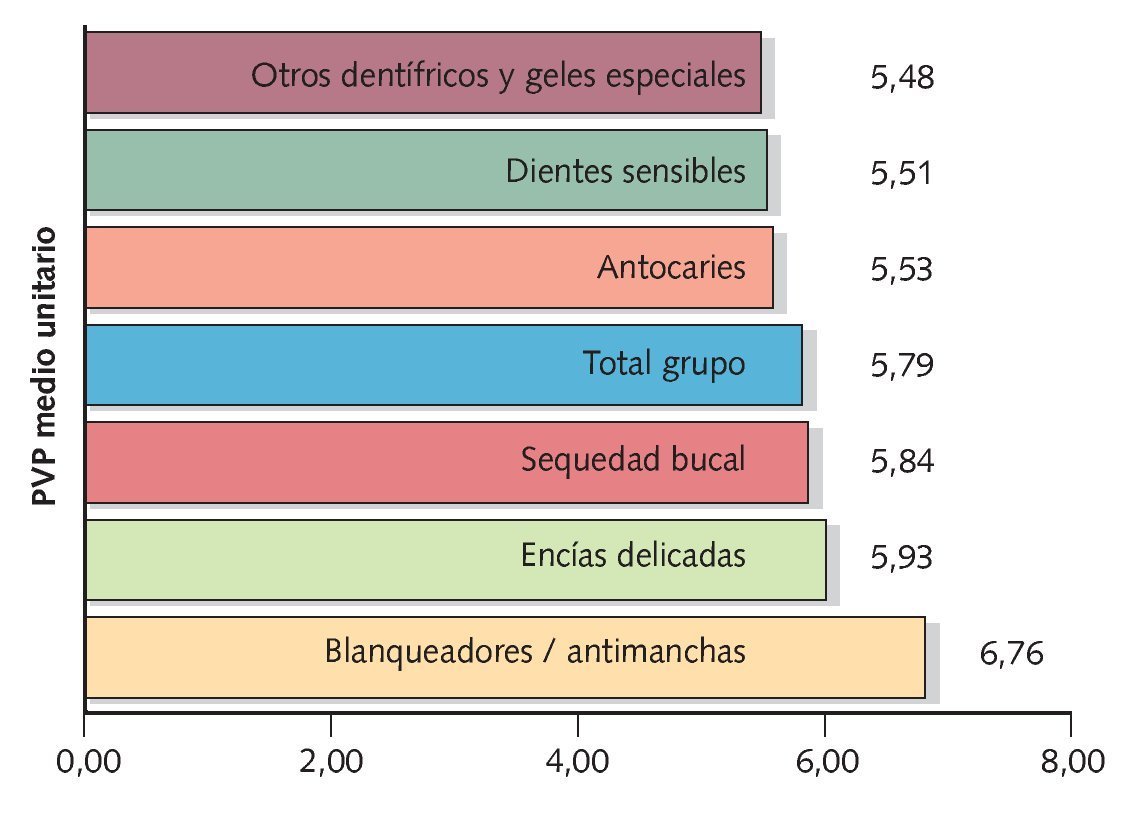

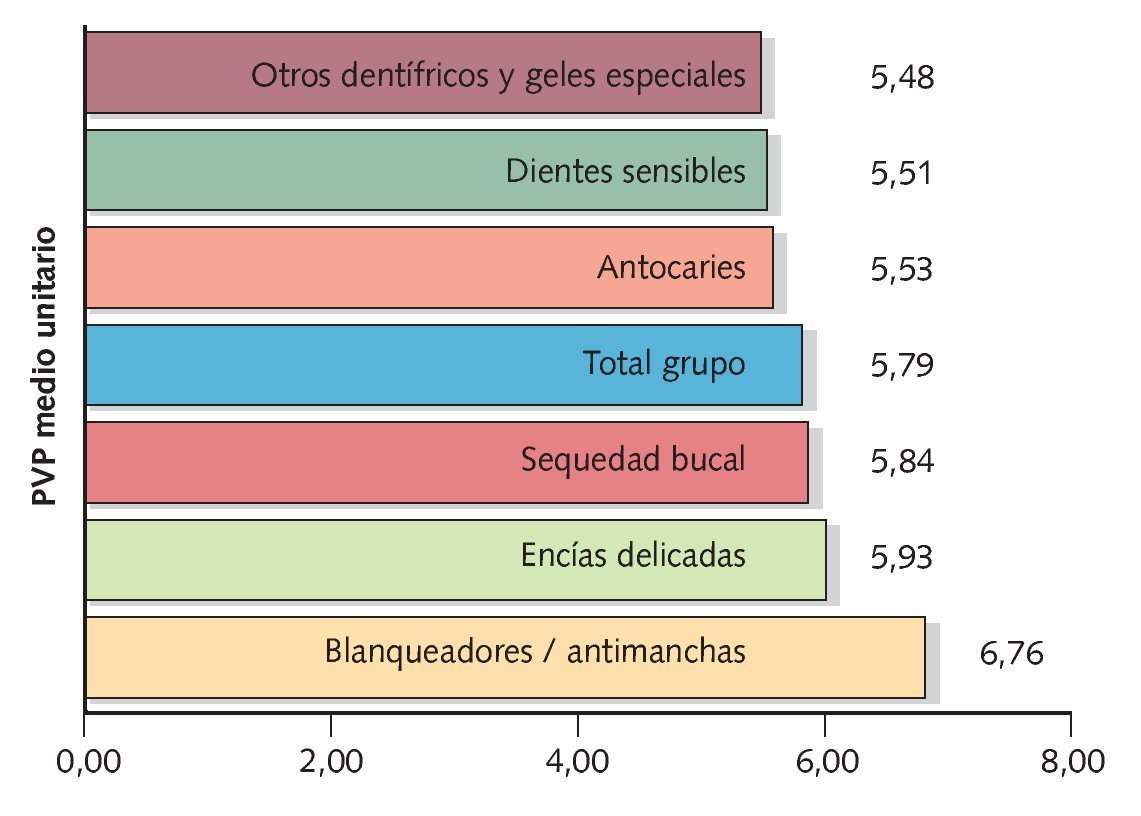

Antes de dar por terminado el repaso del segmento «dentífricos», podemos visualizar mediante el siguiente gráfico los diversos precios medios de los distintos subgrupos (fig. 4). Como podemos comprobar, las diferencias son pequeñas entre ellos y se han ido reduciendo con el tiempo, de tal manera que se sitúa el precio medio total en 5,79 euros, mientras que la horquilla va de los 5,48 a los 6,76 euros. Los blanqueadores siguen siendo los más caros, pero no con las diferencias de antaño.

Figura 4. Dentíficos. Precio medio por segmentos (€) Datos: T.A.M. Noviembre 2013

Mercado de dentífricos infantiles

Durante los 12 meses analizados se vendieron en las farmacias españolas 640.000 unidades de dentífricos infantiles por un montante aproximado de 2,60 millones de euros. Hasta 18 laboratorios compiten en este campo, con un total de 24 productos.

El líder, tanto en unidades como en valores, fue Kin, que vendió 209.000 unidades (32,6%), obteniendo por ellas 872.000 euros (33,7%). Lacer fue el segundo laboratorio mejor clasificado, con 149.000 unidades (23,3%) y 703.000 euros (27,1%). PHB consiguió unas ventas de 134.000 unidades por un importe de 481.000 euros (18,6%). Por detrás de ellos, Procter&Gamble (203.000 euros y un 7,8%), Dentaid (119.000 euros, 4,6%), Diafarm (53.000 euros, 2,0%), Oral B (42.000 euros, 1,6%), Johnson&Johnson (35.000 euros, 1,4%) y Pierre Fabre Santé (13.000 euros, 0,5%).

La marca más vendida fue GeldentalLacer, que obtuvo unos 703.000 euros, lo que representa un 27,1% del segmento, con el conjunto de sus formas Infantil y Junior.

Colutorios

Las ventas globales de colutorios (fig. 5) alcanzaron los 41,27 millones de euros, resultado de las 6.108.000 unidades vendidas.

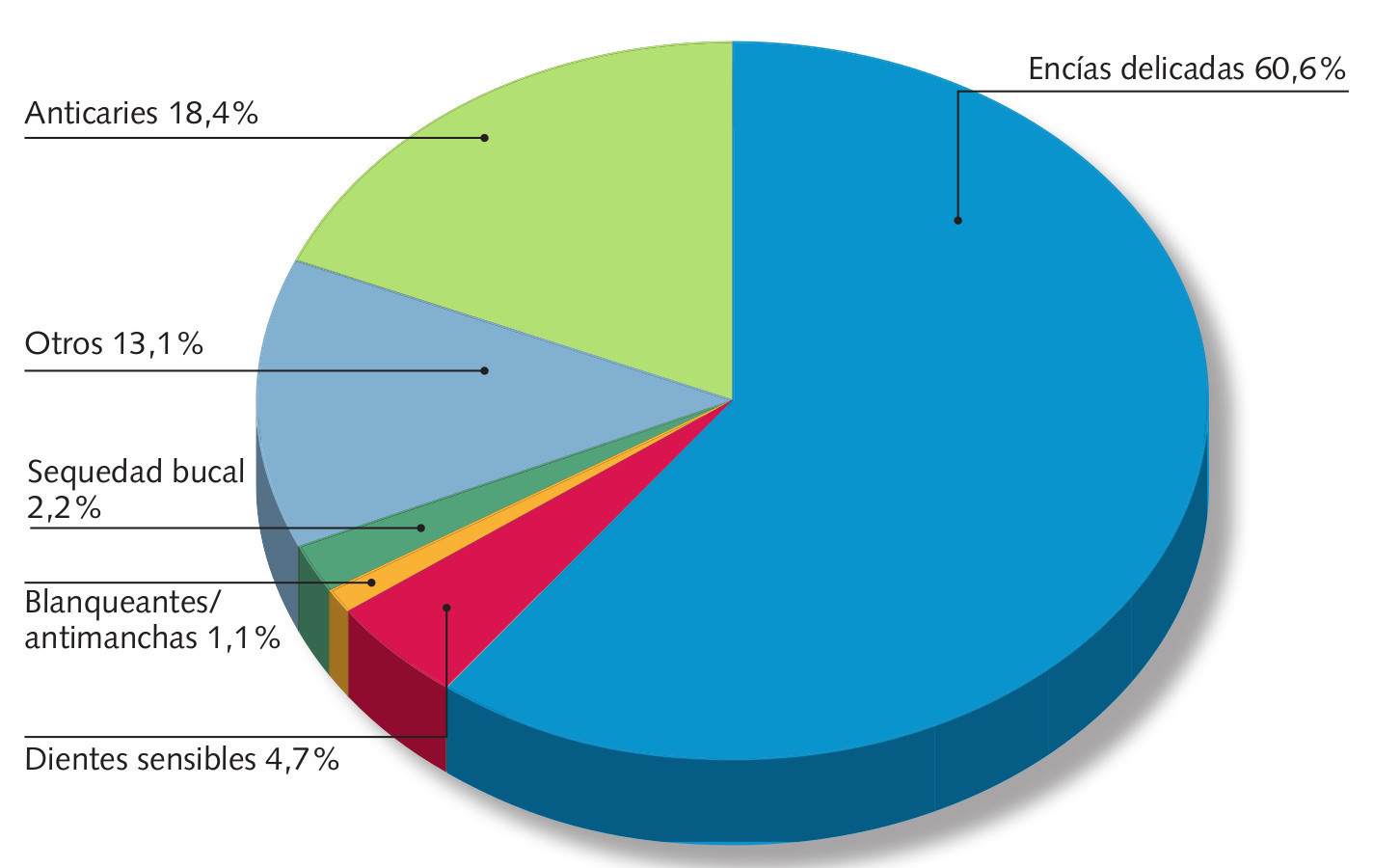

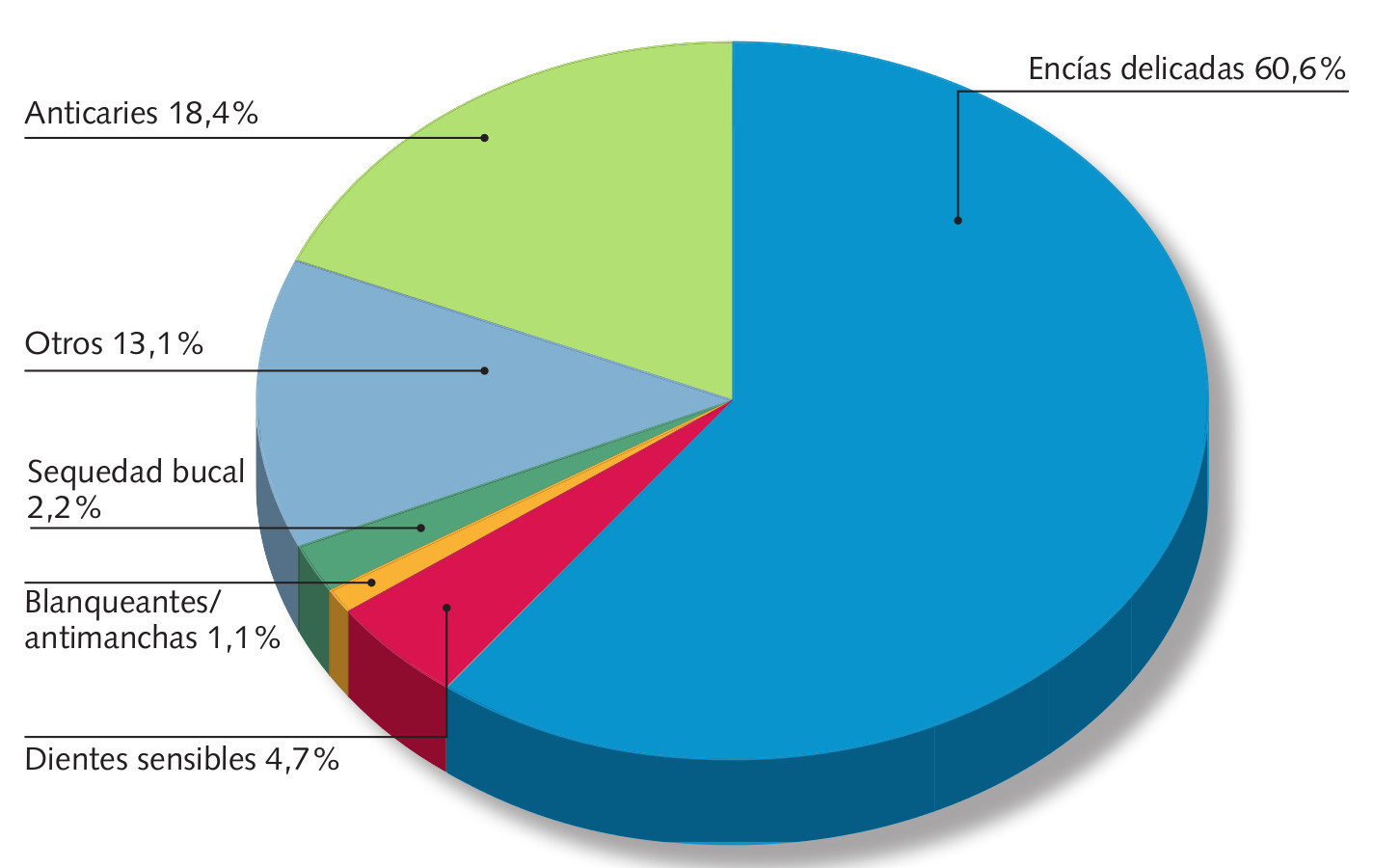

Figura 5. Colutorios. % Valores-Segmentos princiales Datos: T.A.M. Noviembre 2013

Agrupando los colutorios según sus indicaciones específicas, podemos observar que los colutorios para encías delicadas son los más vendidos con diferencia. Concretamente, el 60,6% de los colutorios (en valor) son gingivales. Un 18,4% corresponde a los anticaries, un 4,7% a los colutorios para dientes sensibles, un 2,2% a los colutorios para combatir la xerostomía y, finalmente, un 1,1% para los blanqueadores/antimanchas.

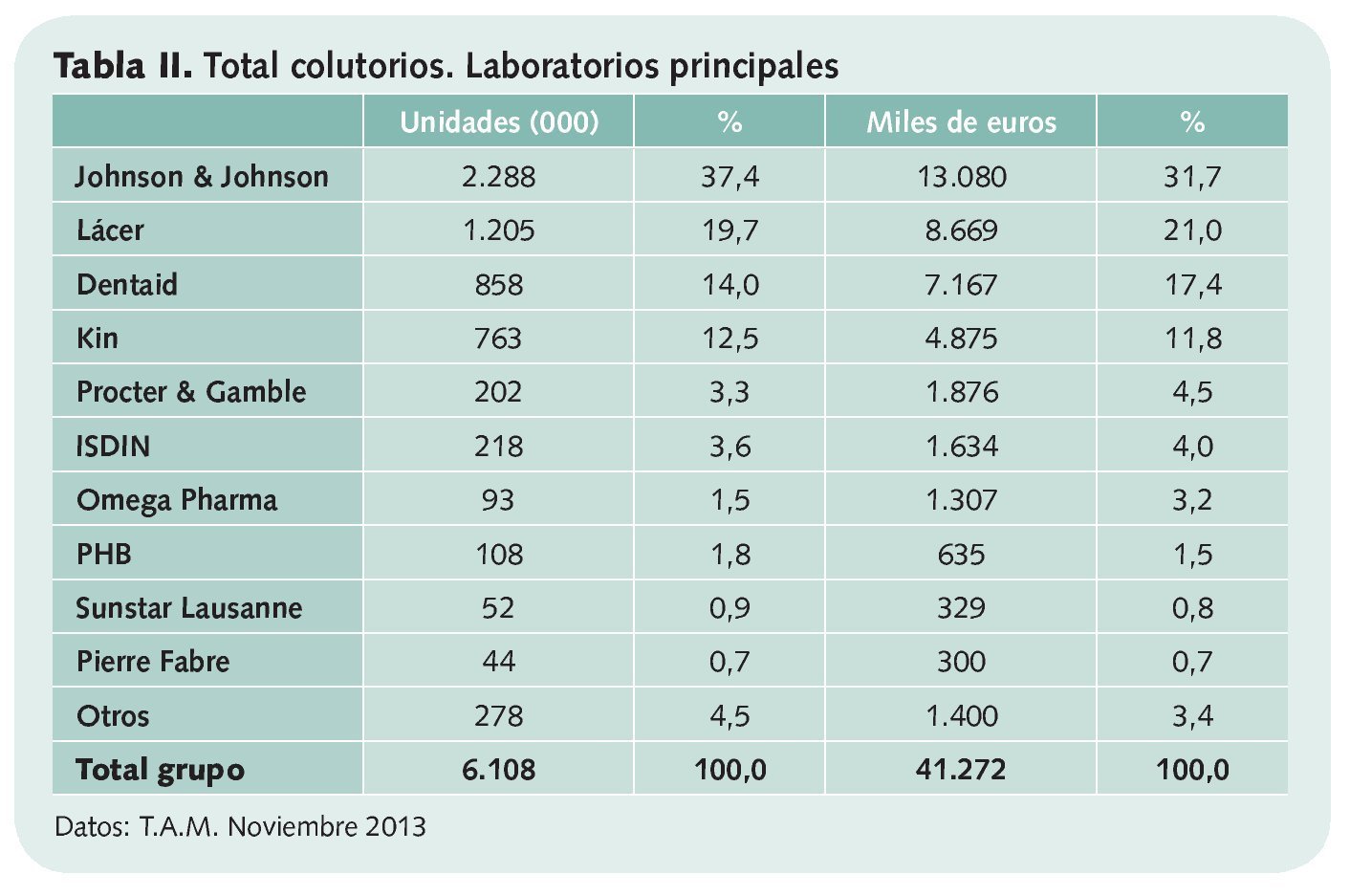

Ventas por laboratorio

El laboratorio mejor clasificado (tabla II) fue Johnson&Johnson con 2.288.000 unidades (37,4%) y una facturación de 13,08 millones de euros (31,7%). En segunda posición se situó Lacer con 1.205.000 unidades (19,7%) y 8,67 millones de euros (21,0%), seguido de Dentaid con 858.000 unidades (14,0%) y 7,17 millones de euros (17,4%).

Kin obtuvo el cuarto lugar con 763.000 unidades (12,5%) y 4,88 millones de euros (11,8%). Por detrás, pero ya por debajo del 5%: Procter&Gamble (1,88 millones de euros, 4,5%), Isdin (1,63 millones de euros, 4,0%), Omega Pharma (1,31 millones de euros, 3,2%), PHB (635.000 euros, 1,5%), Sunstar Lausanne (329.000 euros, 0,8%) y Pierre Fabre (300.000 euros, 0,7%).

Colutorios gingivales

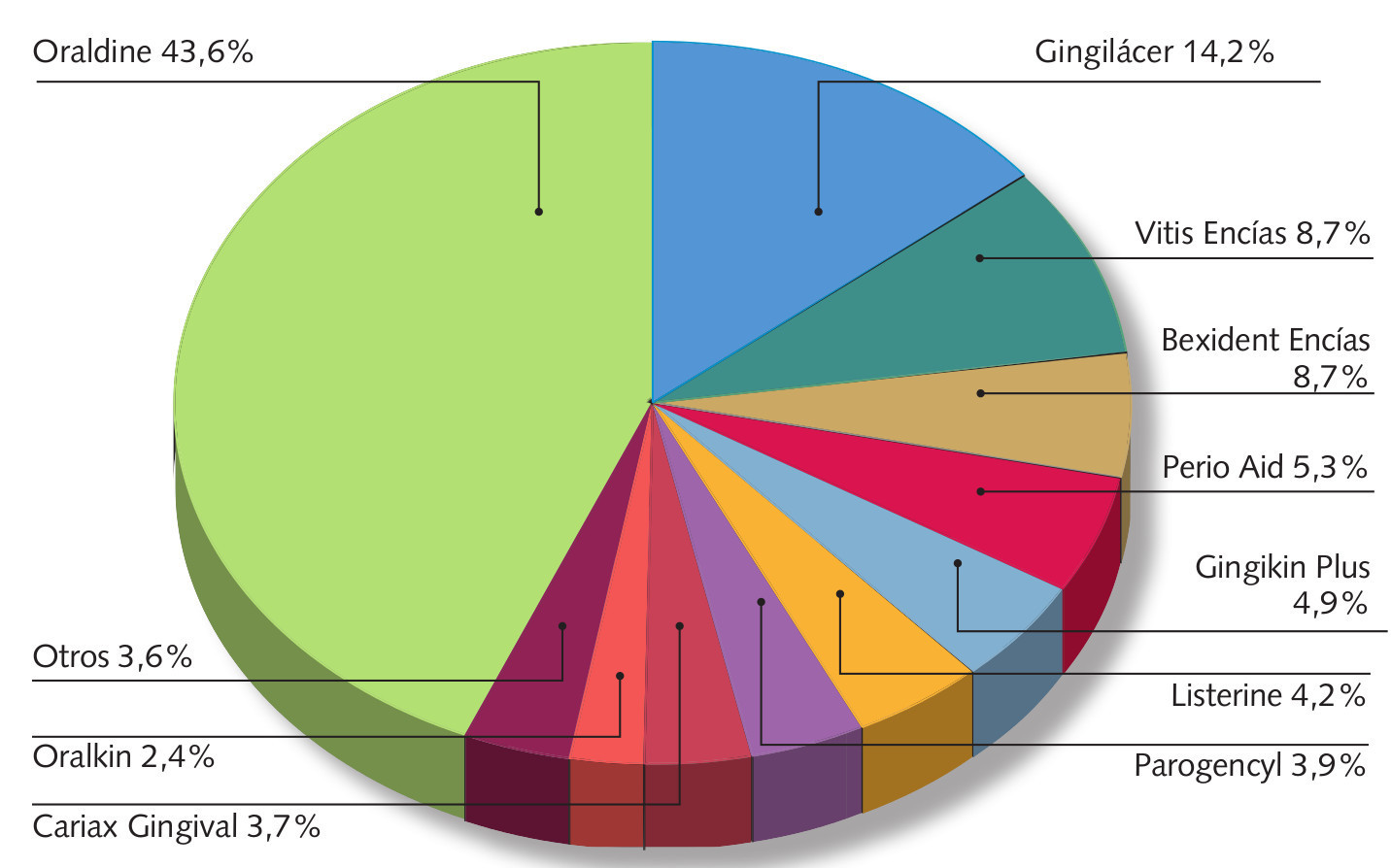

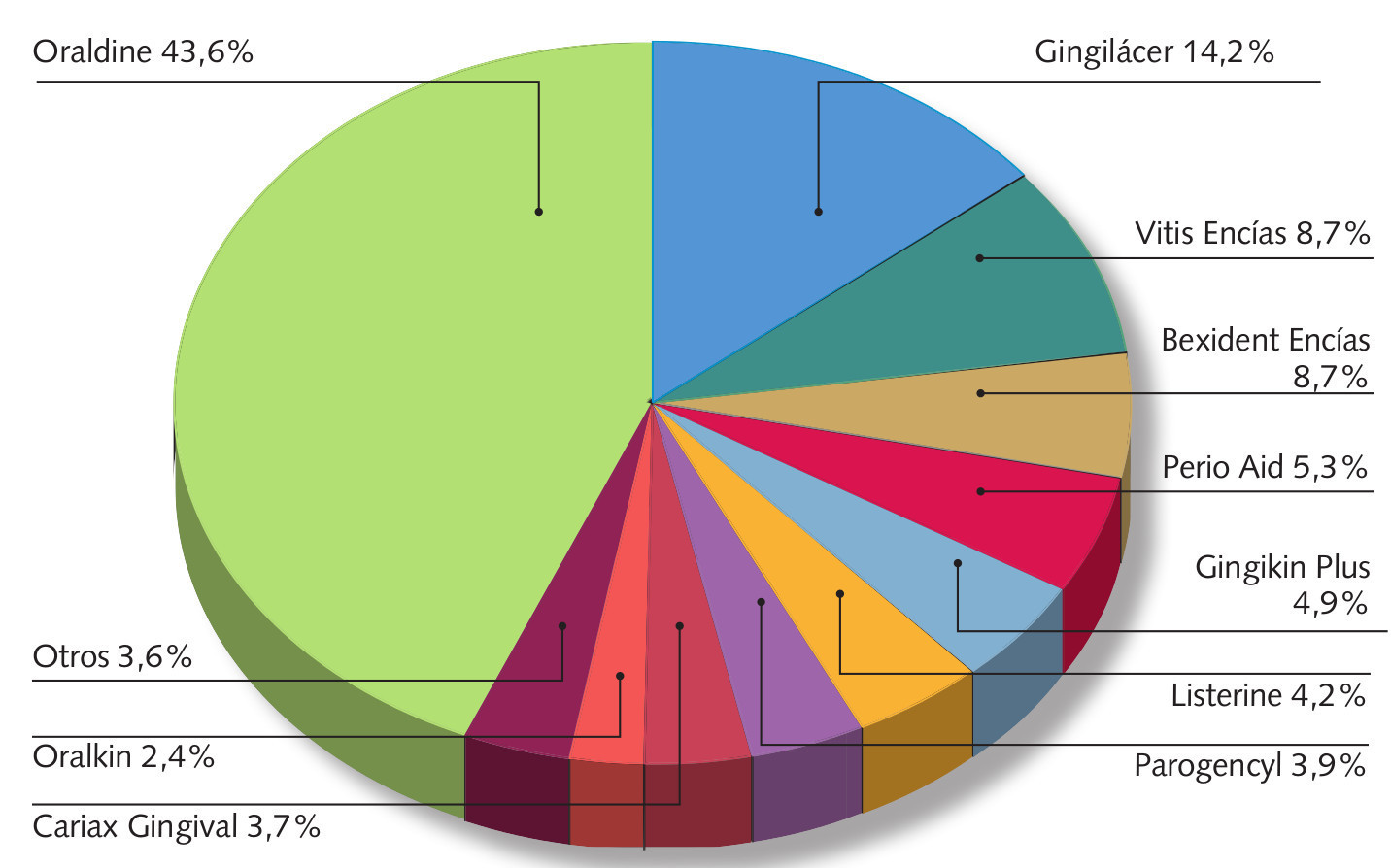

Las ventas en farmacia alcanzaron en este segmento los 25,01 millones de euros con 3.916.000 unidades (fig. 6). Oraldine de Johnson&Johnson fue claramente el colutorio más vendido. Con 2.003.000 unidades vendidas (51,2%) por un importe aproximado de 10,91 millones de euros (43,6%). A continuación, Gingilacer. En este caso, las ventas fueron de 462.000 unidades (11,8%) y 3,55 millones de euros (14,2%).

Figura 6. Colutorios gingivales. % Valores-marcas princiales Datos: T.A.M. Agosto 2008

Vitisencías (Dentaid) consiguió la tercera posición de este ranking con 215.000 unidades (5,5%) y 2,19 millones de euros (8,7%). Bexidentencías (Isdin) consiguió un 5,5% o lo que es lo mismo, 1,39 millones de euros.

Un 5,3% (1,31 millones de euros) fue para PerioAid de Dentaid.

Por debajo: GingikinPlus (1,23 millones de euros, 4,9%), Listerine (Johnson&Johnson, 1,06 millones de euros en farmacias, 4,2%), Parogencyl (Procter&Gamble, 969.000 euros, 3,9%), Cariaxgingival (Kin, 923.000 euros, 3,7%) y Oralkin (590.000 unidades, 2,4%).

Colutorios anticaries

Se trata del segundo segmento en cuanto a valores se refiere, sus cifras fueron de 1.257.000 unidades y 7,61 millones de euros.

La marca mejor clasificada del grupo, Colutorio Lacer con 269.000 unidades (21,4%) y 1,56 millones de euros (20,5). La segunda, FlúorKin con 232.000 unidades (18,5%) y 1,38 millones de euros (18,1%). La tercera, ColutorioVitis, 110.000 unidades (8,8%) y 1,02 millones de euros (13,3%). Finalmente se sitúan Fluocarilbi-Flúoré (Procter&Gamble), con 859.000 euros (11,3%), Oraldineanticaries (640.000 euros, 8,4%) y FlúorLacer (636.000 euros, 8,4%).

Colutorios para dientes sensibles

Las ventas de este subgrupo ascendieron a un total de 264.000 unidades por un importe de 1,92 millones de euros.

Citaremos aquí los cinco productos más vendidos, el más destacado de los cuales fue Desensin (Dentaid) con 112.000 unidades (42,6%) y 782.000 euros (40,7%) a continuación Sensilacer (435.000 euros, 22,6%), Bexidentdientessensibles (190.000 euros, 9,9%), Sensikin (181.000 euros, 9,4%) y Cariaxdesensibilizante (119.000 euros, 6,2%).

Colutorios anti-xerostomía

Durante el período de 12 meses analizado se vendieron 96.000 unidades de este tipo de colutorios lo que supuso unos 901.000 euros para los laboratorios comercializadores.

Casi la mitad de las ventas son para Xerolacer, con 46.000 unidades (48,4%) y 420.000 euros (46,6%). Xeros Dentaid cuenta también con un importante segmento de este mercado, concretamente vendió 29.000 unidades (29,9%) que le supusieron 276.000 euros (30,6%). SativaColu-tex (Cosmeclinik) consiguió un 9,9% (89.000 euros) aunque solamente un 3% de las unidades (3.000). Finalmente citaremos a Xerostom (Biocosmetic, 8,2%) y Bioxtra (Sunstar Lausanne, 3,8%).

Colutorios blanqueadores/ antimanchas

El grupo de menor tamaño de todos, consiguió unos 445.000 euros de facturación (64.000 unidades).

PerboratoCastillo (Uriach-Aquilea OTC), que un año más fue el más vendido, ya que obtuvo un 54,4% de las unidades y un 41,8% de los valores (186.000 euros). Lacerblanc obtuvo un 13,5% (60.000 euros), Vitisblanqueador un 9,7% (43.000 euros), Dentiblanc un 9,0% (40.000 euros) y White Kin un 7,0% (31.000 euros).

Otros colutorios bucales

Como en el caso de los dentífricos, este segmento agrupa a todos aquellos productos que por sus especiales características no pueden incluirse en ninguno de los apartados anteriores. Las ventas totales fueron de 513.000 unidades con un montante aproximado de 5,39 millones de euros.

Destacaremos LacerOros, con 185.000 unidades (36,0%) y 1,62 millones de euros (30%). Tras él, CB 12 (Omega Pharma), vendió 86.000 unidades y facturó 1.274.000 euros, Halita (Dentaid) consiguió 855.000 euros, ListerineTotal (Johnson & Johnson, 463.000 euros) y VitisOrthodontic 402.000 euros.

El consejo desde la farmacia

Conseguir una perfecta salud bucodental para todos los españoles continua siendo una asignatura pendiente. Aunque somos mayoría los que tenemos claro que mantener una boca sana no es solo una cuestión estética, muchos otros por dejadez o por miedo se resisten a acudir al dentista y a seguir las pautas correctas de prevención e higiene. Distintas encuestas y estudios epidemiológicos efectuados en España durante el año 2013, concluyen que si bien en niños y adultos jóvenes el número de afectados de enfermedades bucodentales ha disminuido de manera considerable en los últimos años, no pasa lo mismo con las personas mayores de 65 años.

El primer paso para conseguir una boca sana es una higiene adecuada y minuciosa. Conseguirlo es muy sencillo, puesto que las gamas dentales son amplias y completas. Están compuestas por excelentes productos, que son, por un lado muy eficaces y adecuados para el tratamiento de cualquier patología que pueda presentarse y por otro, capaces de satisfacer el gusto de todos los consumidores. Aunque algunos de estos productos pueden encontrarse en supermercados y grandes superficies, en nuestro caso, contamos con un valor añadido muy importante, nuestro consejo. El lógico que frente a la amplia gama existente no siempre el futuro usuario conozca el más apropiado para él. Por eso los farmacéuticos, para poder ayudarle y cumplir así con todas sus expectativas, deberemos conocer aquellas patologías más frecuentes, las gamas de las marcas que trabajamos, así como sus características diferenciales.

No olvidemos recordarles que lo que se invierta en prevención se ahorrará en tratamientos dentales futuros y en una mejor conservación de la salud.