Objetivos generales

Tras superar el curso el alumno estará capacitado para aplicar de forma práctica el análisis de ratios a su oficina de farmacia obteniendo índices que le ayuden a tomar decisiones programadas que mejoren su rentabilidad y su calidad de servicio.

Objetivos específicos

• Aprender a calcular las ratios de beneficio, rentabilidad, solvencia, liquidez, endeudamiento y gestión.

• Aprender a analizar un balance de situación.

• Aprender a calcular el ROI y el ROE y hacer una evaluación dinámica de la oficina de farmacia como empresa.

Metodología

Este curso se articula en 5 temas, que se publican en los números 2, 3, 4, 5 y 6 de FARMACIA PROFESIONAL 2012, también en su versión electrónica. A partir del 10 de abril de 2012 los alumnos podrán inscribirse en www.dfarmacia.com.

Evaluación

El período de evaluación se iniciará el 10 de abril de 2012 y finalizará el 10 de febrero de 2012. Par realizar los test de autoevaluación de cada tema es necesario registrarse y acceder a www.dfarmacia.com. El alumno recibirá la calificación de apto o no apto de forma automática, tras la realización del test correspondiente a cada tema. Al final del curso se dará acceso al solucionario y el alumno que haya superado el 80% de respuestas podrá descargarse un diploma acreditativo de la formación expedido por Elsevier España, SL.

Sumario

1. Ratios de beneficio y rentabilidad. Ingresos y gastos: umbral de rentabilidad. Ganancias y pérdidas: calidad del beneficio. Ratios de rentabilidad.

2. Situacion economico-financiera de la oficina de farmacia. El balance de situación. Método de los porcentajes. Ejercicios resueltos.

3. Ratios económico-financieras. Ratios de solvencia. Ratios de disponibilidad. Ratios de endeudamiento.

4. Ratios de gestión. Ratios de compras. Ratios de personal. Ratios de ventas.

5. ROI, ROE y evaluación dinámica de la oficina de farmacia. El retorno de la inversión: ROI (Return On Investment). La rentabilidad de los recursos propios: ROE (Return On Equity). Evaluación dinámica de la oficina de farmacia.

Caso práctico: evaluación del beneficio y rentabilidad anual de una oficina de farmacia recién adquirida.

Inicio online de este curso: 10/04/2012 en www.dfarmacia.com

Tema 1

Ratios de beneficio y rentabilidad

Estableciendo relaciones entre los elementos del activo, el pasivo y los componentes del beneficio se obtiene una información concreta, precisa y completa que ayuda a tomar decisiones acertadas, en el modo y momento adecuado, para conseguir una mayor rentabilidad y servicio al cliente. En el primer tema de este curso se definen las ratios de beneficio y rentabilida y se revisan sus componentes.

AUTOR Y DIRECTOR: ADOLFO GONZÁLEZ GOICOECHEA

Doctor en Farmacia. Especialista en Farmacia Industrial y Galénica y en Análisis de Alimentos, Medicamentos y Drogas. Máster en Innovación Empresarial (Centro Europeo de Innovación Empresarial). Profesor asociado del Departamento de Farmacia y Tecnología Farmacéutica de la Facultad de Farmacia de Vitoria (Universidad del País Vasco. UPV/EHU).

Beneficio

Las definiciones que encontramos en el diccionario de la palabra «beneficio» varían según la expresión o frase en que se utilice, pero todas esas variaciones giran alrededor de una misma idea: el beneficio siempre es bueno y deseable. Desde el punto de vista económico, el beneficio puede definirse como la obtención de una «ganancia».

Para poder valorar un beneficio adecuadamente deberemos matizar, además de su importe, con qué recursos o en cuánto tiempo hemos obtenido esa ganancia. Sin duda habremos oído muchas veces las expresiones «beneficio en una operación», «beneficio en un período», «beneficio en una actividad», etc., y aunque en todos estos casos el beneficio obtenido pueda ser de la misma cuantía, hay otros factores, como la inversión necesaria o el tiempo necesario para obtener esa ganancia, que influyen no sólo en la calidad de ese beneficio, sino también en nuestra capacidad para obtenerlo.

Desde el punto de vista contable, hay que empezar por definir el concepto de «resultado». El resultado siempre viene referido a un período de tiempo y se define como la diferencia entre los ingresos y los gastos habidos en ese período.

Deberemos, pues, entender previamente los conceptos contables de ingresos y gastos. Nunca hay que confundir ingresos con cobros, ni gastos con pagos. Los conceptos de cobros y pagos llevan siempre asociados a ellos un movimiento de dinero, y por el contrario, en la mayoría de las ocasiones los ingresos o los gastos no se producen cuando se cobra o cuando se paga.

Podemos definir los ingresos como el importe de los bienes y servicios vendidos o prestados. Contablemente el ingreso se produce en el momento de vender o prestar el servicio, aunque el cobro se realice más tarde. Un ejemplo fácil y claro de esta situación son las ventas que se realizan en las farmacias a los pensionistas: el ingreso se produce el día de la venta y el cobro un mes más tarde, cuando el Colegio ingresa el dinero en la cuenta bancaria del titular.

Podemos definir los gastos como el importe de los bienes y servicios adquiridos. Contablemente el gasto se produce en el momento de recibir el servicio, aunque el pago se realice más tarde. Otro ejemplo son las compras a las cooperativas que se realizan en las farmacias: el gasto se produce el día de la recepción de la mercancía y el pago varios días más tarde cuando cargan el recibo en la cuenta bancaria del titular.

Si todas las operaciones se cobraran y pagaran al contado siempre coincidirían los pagos con los gastos y los cobros con los ingresos y, por tanto, no habría necesidad de diferenciar estos conceptos. Es precisamente esa diferencia temporal con que se producen la que provoca la necesidad del doble concepto, y también la que puede producir que una empresa tenga dinero disponible aunque no obtenga beneficio en su actividad, simplemente porque cobre sus ventas al contado y aplace el pago de sus compras.

Ahora ya podemos entender correctamente el concepto contable del «resultado»: es la diferencia entre los ingresos y los gastos. Cuando los ingresos son mayores que los gastos este resultado es positivo y se llama «beneficio»; cuando los gastos son mayores que los ingresos este resultado es negativo y se denomina «pérdidas».

En adelante, y sólo en este tema 1, hablaremos siempre de resultados positivos y, por tanto, de beneficios en el desarrollo de la actividad.

Gastos

El análisis del beneficio requiere conocer los diferentes tipos de gastos e ingresos que se pueden producir en una actividad y estudiar las posibles acciones tendentes a reducir o aumentar éstos para conseguir incrementar ese beneficio. Estas posibles o aconsejables acciones varían mucho de una actividad a otra, y dependen fundamentalmente de la naturaleza de los gastos e ingresos de cada caso. De cualquier forma, es importante definir aquí los distintos grupos en que se dividen los gastos y los ingresos para proceder más tarde a su análisis.

Los gastos, según su naturaleza, se dividen en:

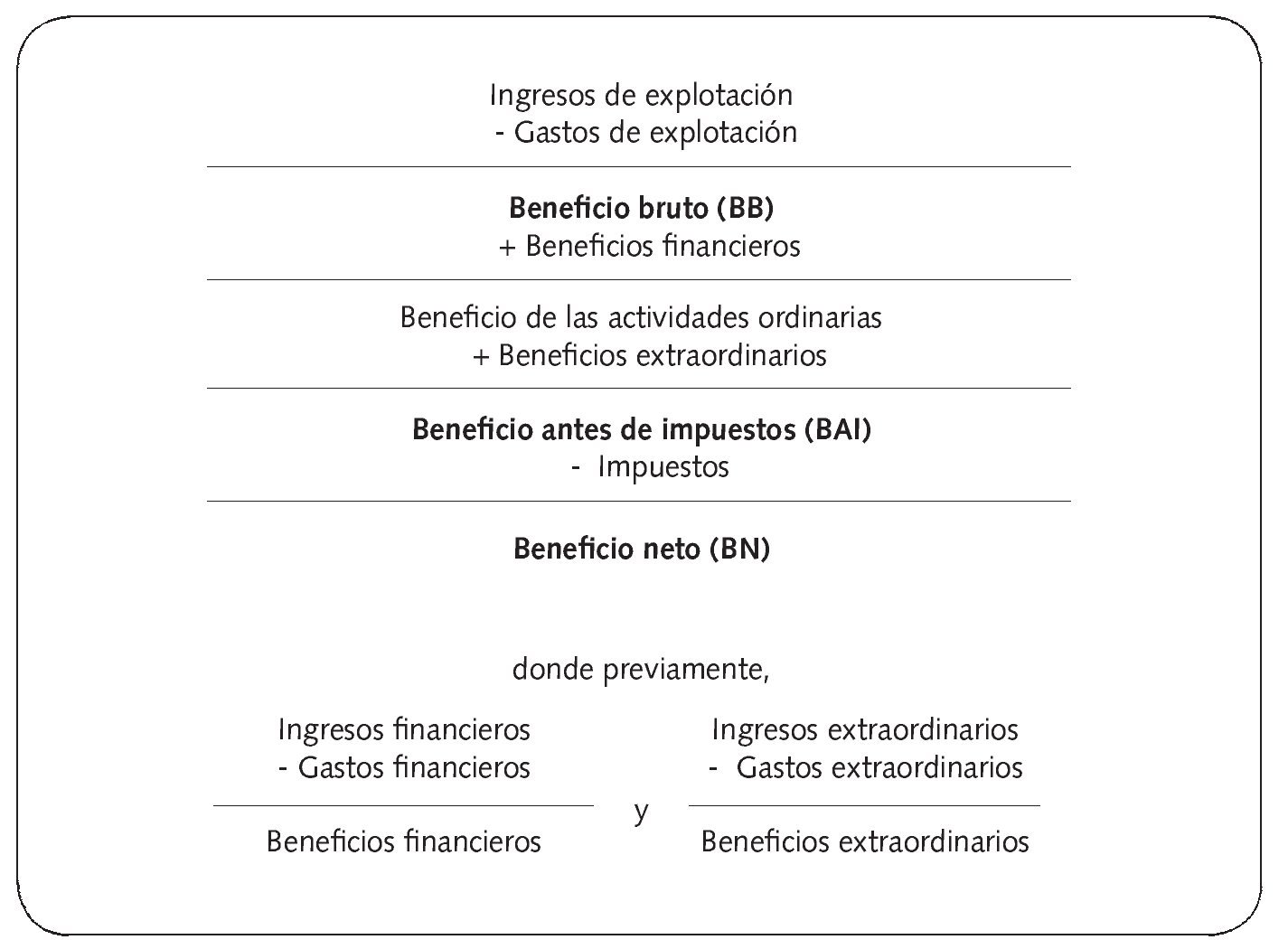

• Gastos de explotación: son los producidos por el desarrollo de la actividad ordinaria de la empresa. A su vez, y en función de la causa que los genera, se dividen en gastos fijos (GF), que son los gastos necesarios para poder realizar la actividad, que no dependen del volumen de dicha actividad (por ejemplo, los sueldos, alquileres, amortizaciones, instalaciones, suministros, etc.) y gastos variables (GV), que son los gastos ocasionados por el ejercicio de la actividad, y dependen del volumen de dicha actividad (or ejemplo las compras, comisiones comerciales, etc.).

En algunos casos esta división no es fácil de concretar, ya que casi siempre puede conseguirse un aumento moderado de las ventas sin aumentar los gastos fijos, pero un aumento considerable de esas ventas suele requerir un aumento de los gastos fijos.

• Gastos financieros: son los gastos originados por las operaciones bancarias.

• Gastos extraordinarios: son los gastos que no tienen relación con la actividad ordinaria de la empresa. Por ejemplo, las pérdidas en las ventas de inmovilizado, en inversiones financieras, etc.

• Impuestos: se refiere exclusivamente al impuesto sobre beneficios. Normalmente corresponde a un porcentaje del beneficio obtenido.

Ingresos

Con los ingresos podemos hacer la misma división:

• Ingresos de explotación: son los producidos por el desarrollo de la actividad ordinaria de la empresa.

• Ingresos financieros: son los ingresos generados por las operaciones bancarias.

• Ingresos extraordinarios: son los ingresos obtenidos que no tienen relación con la actividad ordinaria de la empresa. Por ejemplo, los beneficios en las ventas de inmovilizado, en inversiones financieras, etc.

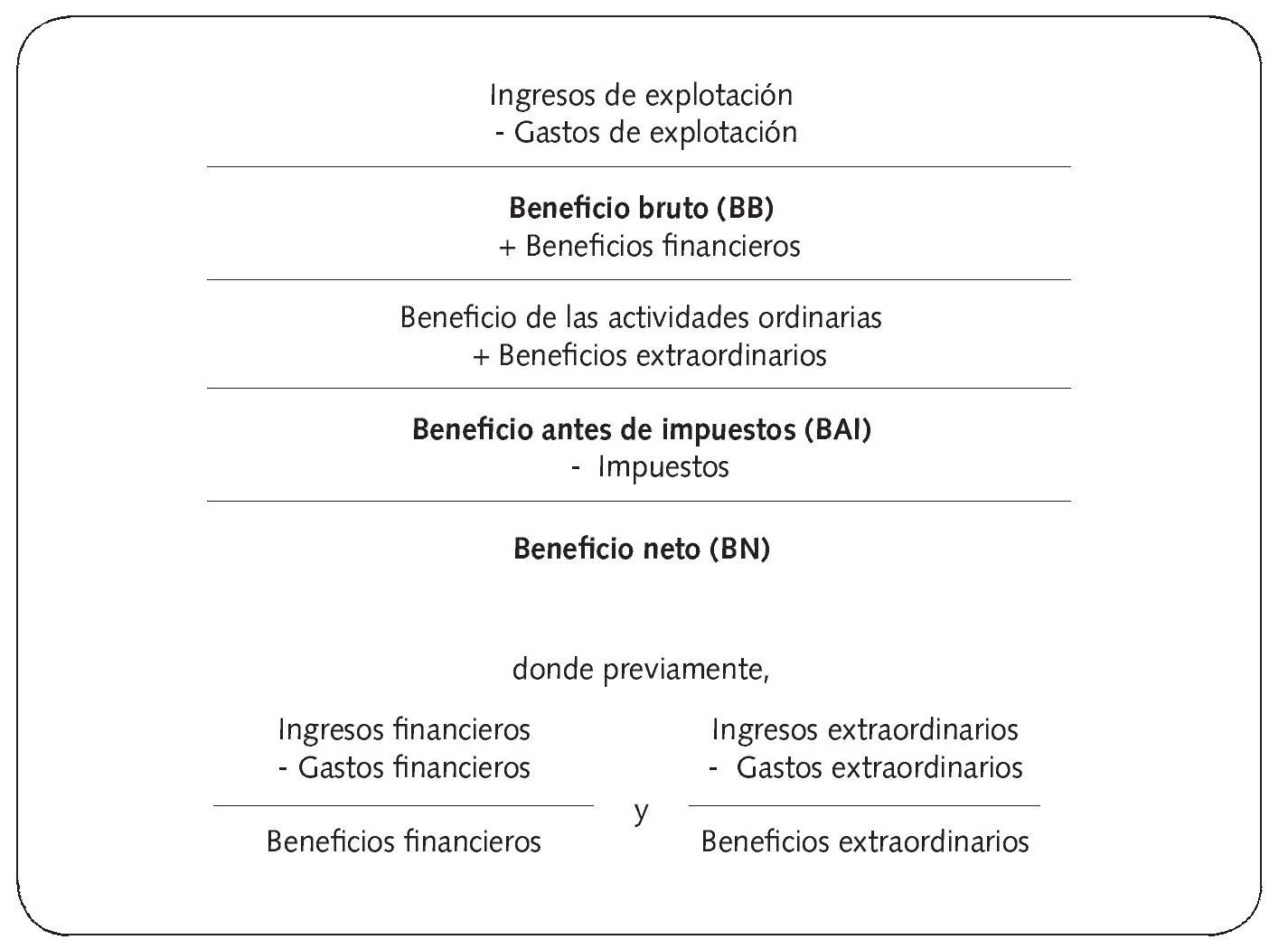

Esta división de gastos e ingresos sirve para conocer los diferentes estadios y clases del beneficio, tal como refleja la figura 1.

Fig. 1. Estadios y clases del beneficio

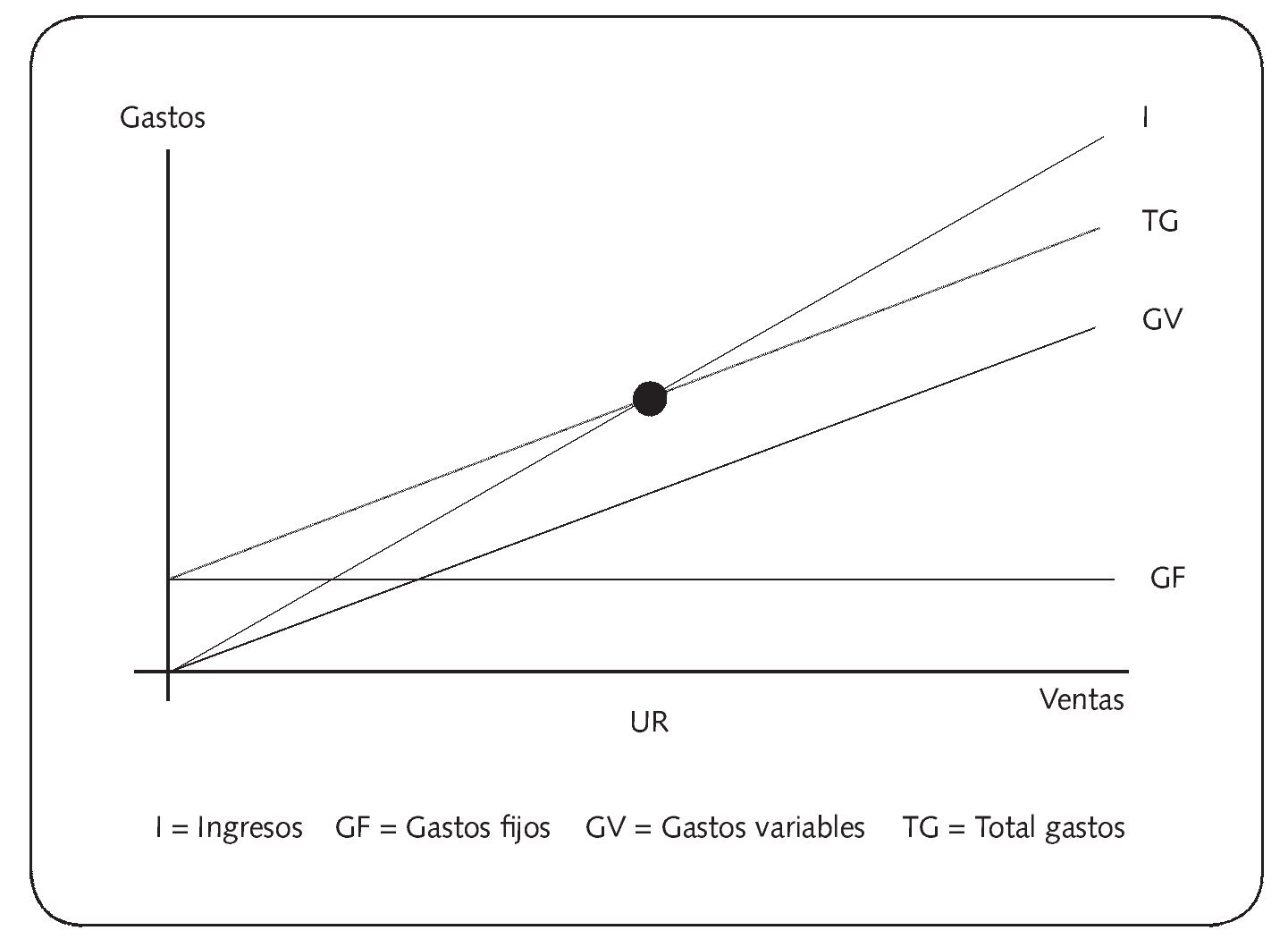

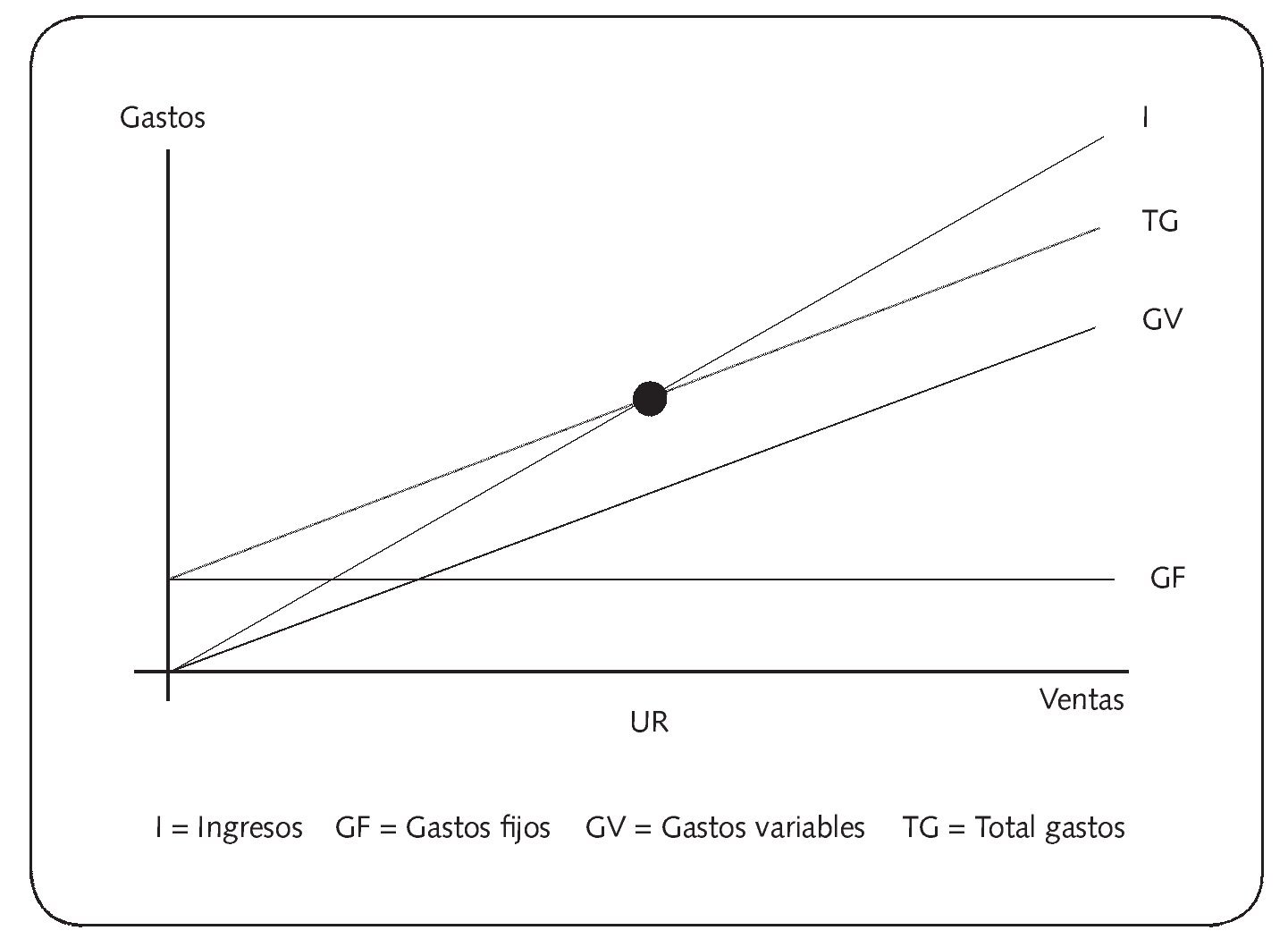

La existencia de gastos fijos requiere una cifra de ingresos mínima para poder obtener beneficios

Rentabilidad

La rentabilidad suele definirse como la capacidad que tiene una actividad para generar un beneficio. La rentabilidad puede ser positiva o negativa, en función de que la actividad obtenga beneficios o pérdidas.

La existencia de gastos fijos requiere una cifra de ingresos mínima para poder obtener beneficios. Esa cifra de ingresos con la que el beneficio es igual a cero se llama «punto crítico» o «umbral de rentabilidad». Con cualquier cifra de ingresos inferior a esta se estarán produciendo pérdidas, y con cualquier otra superior se producirán beneficios (fig. 2).

Fig. 2. Umbral de rentabilidad

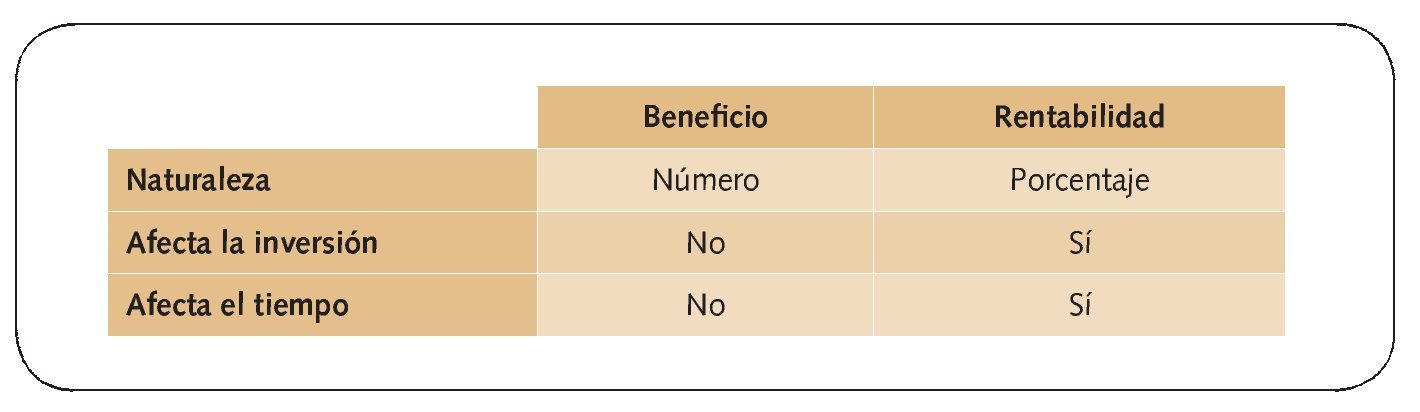

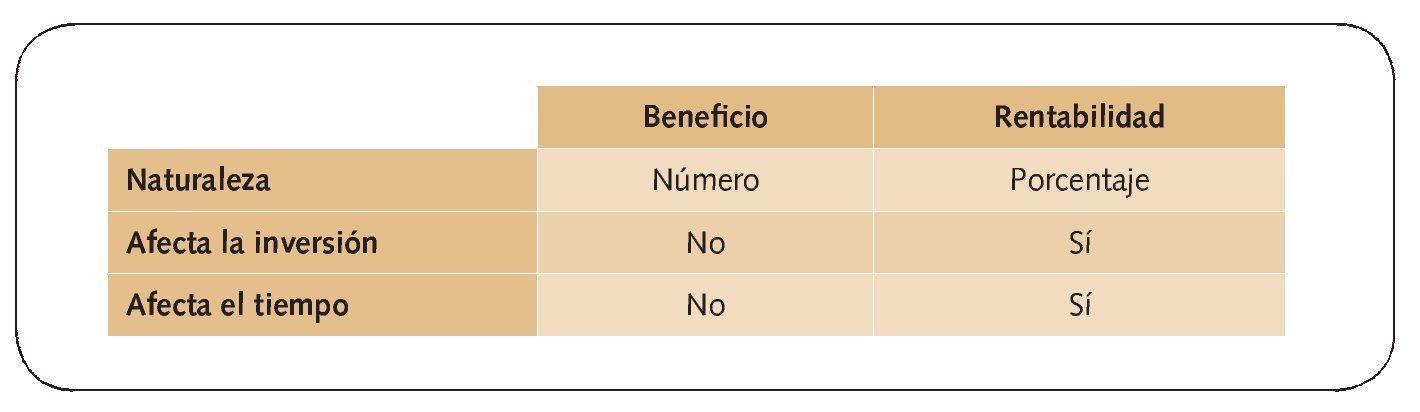

Se suele decir que una actividad es muy rentable cuando genera muchos beneficios. Es fácil confundir el concepto de rentabilidad con el de beneficio, aunque existe entre ambos una clara e importante diferencia: el beneficio es una cifra absoluta que refleja la ganancia de una actividad durante un período, mientras que la rentabilidad es una relación (porcentaje) entre el beneficio y la inversión requerida para la obtención de éste, referido siempre a la unidad de tiempo.

Caso práctico

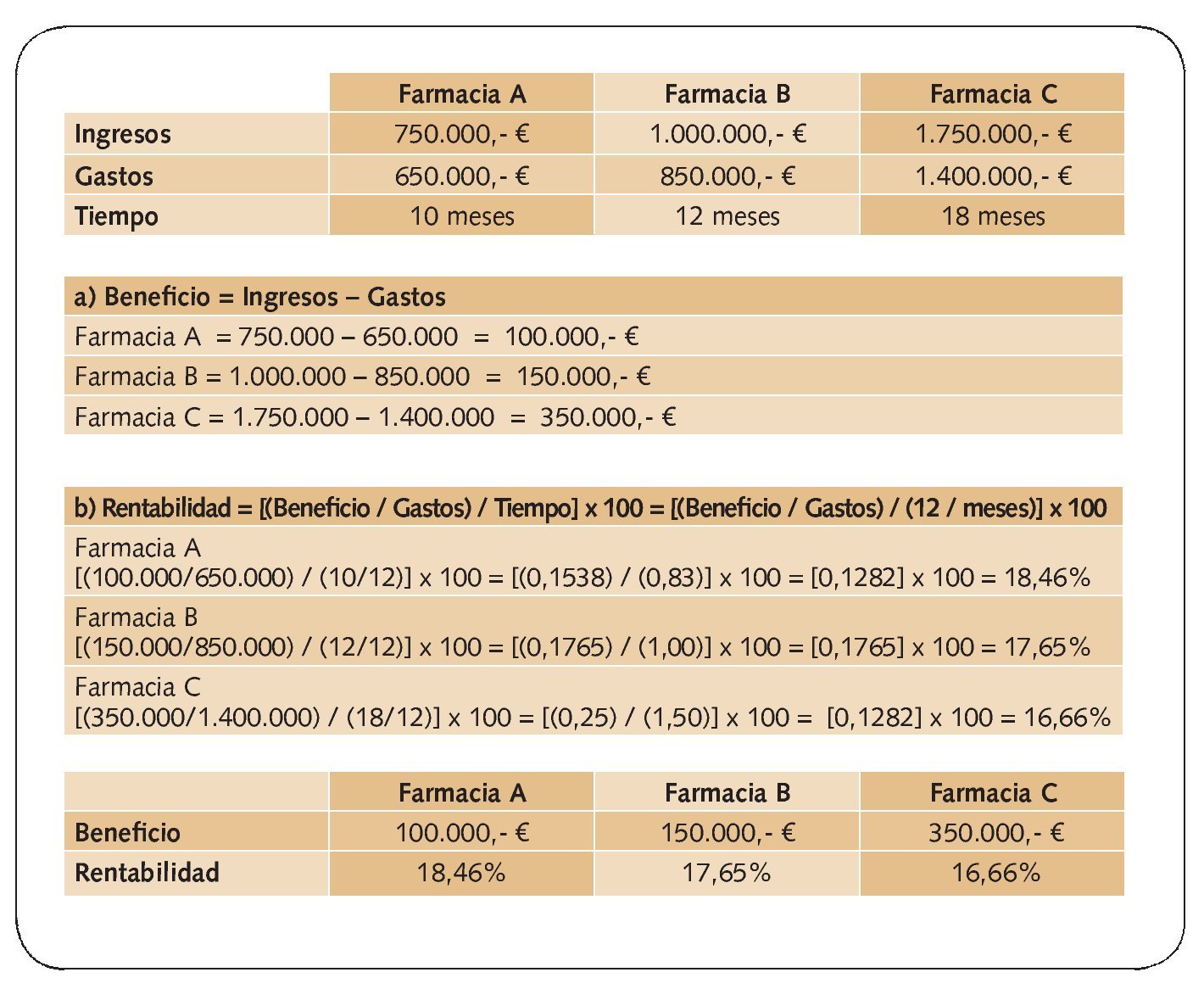

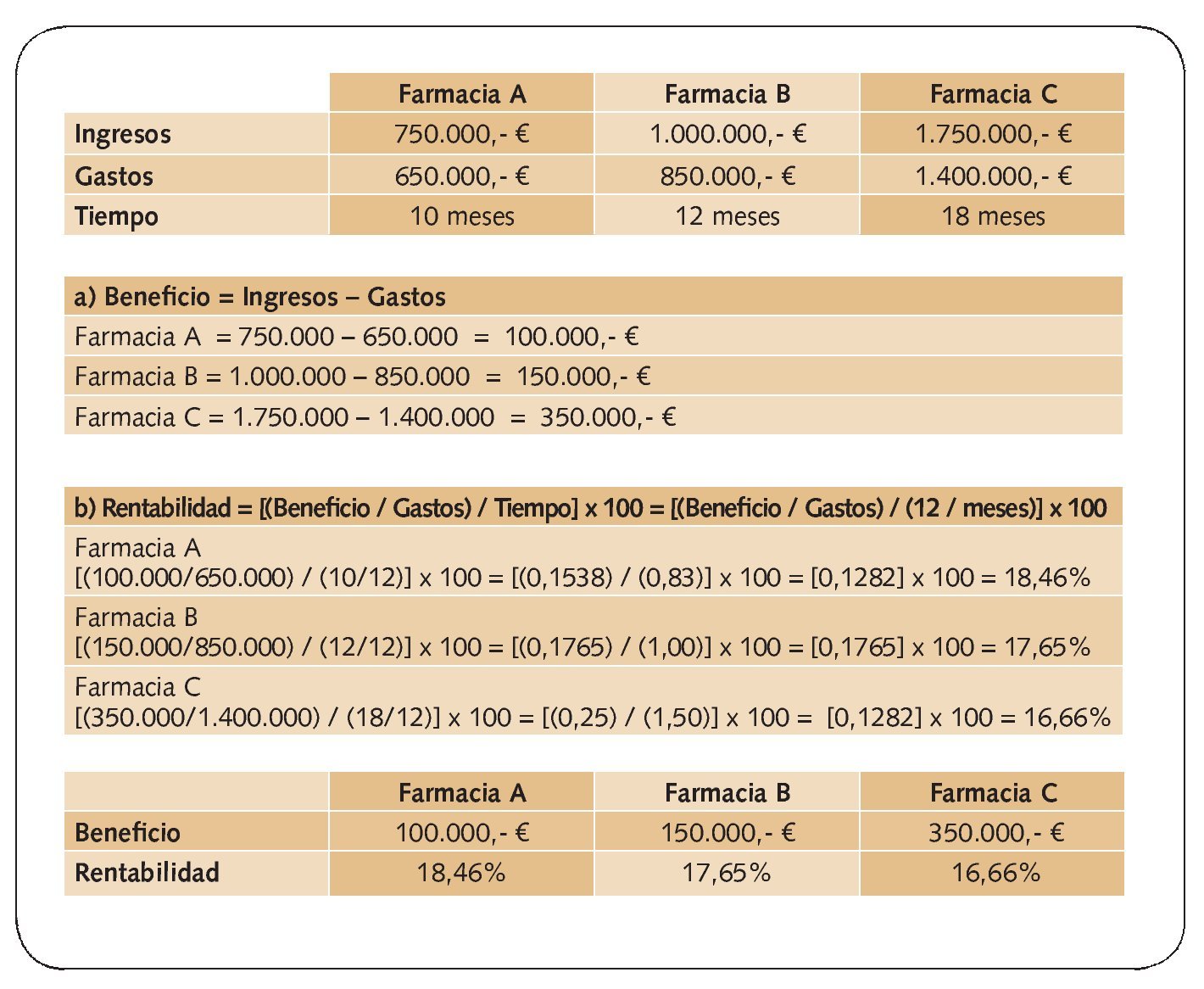

Nada mejor para comprender las diferencias entre los conceptos de beneficio y rentabilidad que comparar en un caso práctico los datos de tres farmacias semejantes que se dedican a la misma actividad y en el mismo lugar (fig. 3).

Fig. 3. Caso práctico: calcular a) el beneficio y b) la rentabilidad de las farmacias A, B y C de acuerdo con los siguientes datos

En el ejemplo de la figura 3, la farmacia farmacia C sería la que obtendría mayor cifra de beneficios, pero a su vez la de menor rentabilidad. Por el contrario, la farmacia A es la más rentable, pero es la que obtiene menos beneficio. Y en este mismo caso, ¿cuál sería la inversión más aconsejable?

A esta pregunta podríamos escuchar diferentes respuestas, según el criterio de cada uno, pero desde el punto de vista económico sólo hay una respuesta correcta: la A. Y ¿por qué? Porque es la que proporcionalmente produce más beneficio con una menor inversión (menor riesgo) en un mismo plazo de tiempo. Por lo tanto es el criterio de rentabilidad y no el de beneficio el que nos tiene que servir para decidir nuestro objetivo y la estrategia a seguir para alcanzarlo.

La figura 4 ilustra la relación entre beneficio, rentabilidad, inversión y tiempo. Es bueno aumentar el beneficio, pero es mucho más importante aumentar la rentabilidad.

Fig. 4. Beneficio y rentabilidad

Este ejemplo es muy válido para comprender el concepto de rentabilidad, pero en la realidad las situaciones no son tan simples, ya que aquí hemos supuesto que la inversión necesaria para desarrollar la actividad era equivalente a los gastos que entrañaba, y esto no suele ser así.

En primer lugar hay que tener en cuenta que la mayoría de las actividades requieren una inversión inicial importante que luego no se refleja en los gastos del período en que se ha realizado. Estas son las inversiones en inmovilizado, que acaban figurando en los gastos a lo largo de muchos períodos a través de una partida llamada «Amortizaciones». Y en segundo lugar hay que tener en cuenta el coste de las compras, que en muchos casos es la partida más importante de cuantas componen los gastos.

Es bueno aumentar el beneficio, pero es mucho más importante aumentar la rentabilidad

Compras

Centrándonos en las compras, cuando hablamos de la inversión necesaria para desarrollar la actividad nos referimos al dinero necesario para pagar esas compras. Pero esa cifra depende no sólo del montante de la compra, sino también del tiempo que tardemos en recuperar ese dinero a través de las ventas. No será necesaria la misma inversión si las ventas se cobran al contado que si se cobran a 90 días. Tampoco se requiere la misma inversión si se hacen compras para quince días que si se hacen compras para tres meses.

Por último, es importante también tener en cuenta la financiación de las compras, ya que si éstas se financian a través de los proveedores se puede reducir drásticamente la inversión necesaria para desarrollar la actividad. Esta situación hace aparecer un nuevo e importante concepto: la rentabilidad de los recursos propios. Indica el beneficio obtenido por cada unidad monetaria puesta por el titular de la actividad y, por tanto, el límite máximo de beneficio que se puede obtener con un capital determinado.

Bibliografía general

Alba S. Las oficinas de farmacia en España. Madrid: AMV Ediciones; 2000.

ASEDEF. Curso Básico de Derecho Farmacéutico: 100 cuestiones esenciales. Madrid: Recoletos Grupo de Comunicaciones; 2005.

González-Goicoechea A. Manual Práctico de Gestión de Oficina de Farmacia. Madrid: AMV Ediciones; 2005.

Pérez JF. Farmacia y Patrimonio. Almería: Ibarra de Arce; 1999.

Salek S. Ética Farmacéutica. Barcelona: Ediciones Mayo; 2004.