CUIDADO DE LOS PIES (Y II)

Ésta es la segunda parte del estudio sobre el mercado de productos para el cuidado de los pies que se comercializan a través del canal farmacia. En la primera (Farmacia Profesional 2001; 15[4]: 36-46) se abordaron los segmentos correspondientes a productos cosméticos y en ésta se analiza el resto del mercado.

En la primera parte de este artículo, publicado en el número correspondiente al mes de abril, desarrollábamos con amplitud las características de los segmentos de mercado correspondientes a los productos para el cuidado de los pies con estatus de cosméticos.

Posteriormente, farmacia profesional ha tenido acceso a información adicional mediante la cual puede ofrecer al lector una visión más completa del mercado farmacéutico del cuidado de los pies, pues contempla el conjunto de productos no calificados como cosméticos.

Dado que las fuentes de las que proceden los datos ofrecidos en esta segunda parte del artículo no son exactamente idénticas a las de la primera, es preciso asumir que ciertas cifras reflejen pequeños desajustes, debidos siempre al efecto de extrapolación al conjunto de las oficinas de farmacia de los datos de muestras de farmacias diferentes. Hemos trabajado, por tanto, con dos muestras y dos metodologías distintas que sirven de base de cálculo para informes también distintos. Cada uno presenta sus ventajas e inconvenientes pero ambos son complementarios y sólo gracias a los datos que nos proporcionan en conjunto podemos perfilar la imagen global de este mercado.

Tampoco el período de 12 meses contemplado ha podido ser igual, pues en esta segunda parte los datos anualizados están cerrados a febrero del presente año, mientras que en la primera se cerraron en septiembre de 2000.

A pesar de que este segundo informe al que hemos tenido acceso estima las ventas del segmento de los cosméticos para los pies en unas cifras de casi 1.800 millones de pesetas (en torno a un 20% superiores a las anteriores), no se producen grandes diferencias en las posiciones relativas entre los diferentes productos y laboratorios. Por ello, y para no ser reiterativos, obviaremos el segmento de los cosméticos, y nos centraremos en el resto.

Los pies deben examinarse con frecuencia para detectar cualquier cambio o signo de alteración en ellos

MERCADO ANALIZADO

El conjunto de productos que revisamos en el presente trabajo corresponde a varias categorías o subgrupos:

Productos para la protección del pie o de alguna de sus partes. Estarían incluidos en él los apósitos de diferentes tipos y materiales para ampollas, callos, juanetes, etc., así como los separadores de dedos, dediles y taloneras.

Plantillas de diferentes materiales para aumentar el confort de los pies.

Plantillas adsorbentes con acción antiolor.

Plantillas con otras funcionalidades.

Limas, esponjas quitadurezas y piedras-pómez, para la eliminación de las hiperqueratosis pédicas por medios mecánicos.

Productos para el tratamiento de los callos. En este caso, estaríamos hablando de especialidades farmacéuticas publicitarias (EFP), cualquiera que sea su forma de presentación o aplicación (líquido, gel, apósito, etc.).

Para analizar de un modo homogéneo los datos (en función del estudio de procedencia), no vamos a mezclar los correspondientes a los callicidas (con estatus legal de EFP) y los del resto de productos, que encajarían, en general, en el de productos sanitarios.

PRODUCTOS NO COSMÉTICOS NI EFP

Se trata de un segmento de un tamaño razonable, ya que mueve algo más de 2.600.000 unidades anualmente, que suponen unos 1.600 millones de pesetas anuales de facturación para el conjunto de oficinas de farmacia.

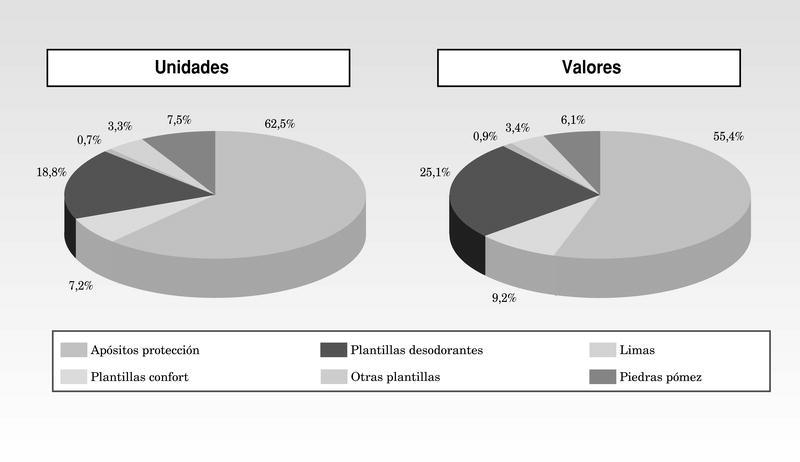

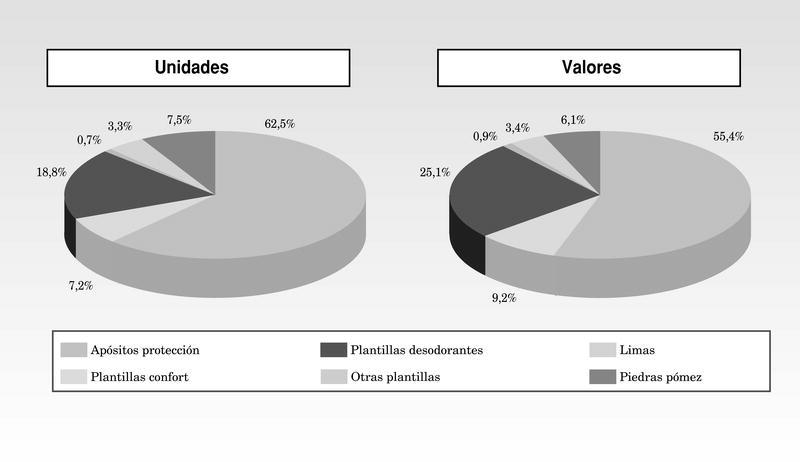

En la figura 1 podemos observar los diferentes subsegmentos que lo componen y su peso relativo, tanto en unidades como en valores. El primero es el de los apósitos de protección (tanto los «tradicionales» como los modernos hidrocoloides), que incluye productos con indicaciones muy variadas y que en conjunto suponen casi dos tercios de las unidades totales y más de la mitad de la cifra total de ventas.

Fig. 1. Productos para el cuidado de los pies excluidos cosméticos y EFP: cuotas de mercado por subsegmentos

El segundo lugar lo ocupan las plantillas desodorantes, con algo menos de una quinta parte en volumen total y una cuarta parte en valor.

En tercer puesto, y ya con un peso inferior al 10% en ambos conceptos, se sitúan las plantillas de confort.

Las posiciones cuarta, quinta y sexta son ocupadas por las piedras pómez, las limas y otras plantillas, respectivamente.

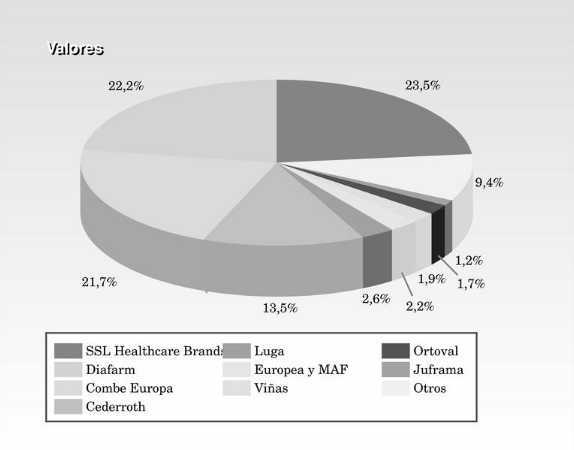

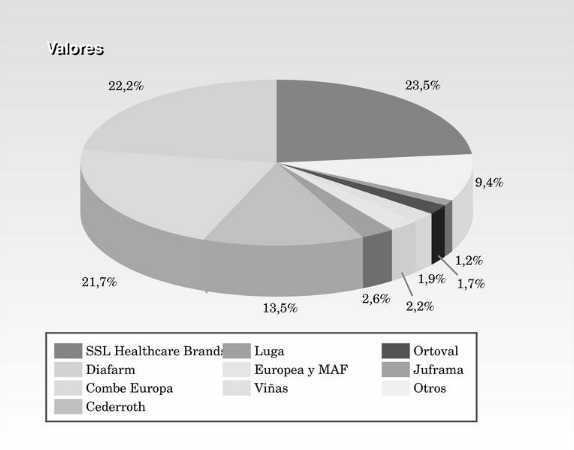

Las participaciones en valor de los diferentes laboratorios que compiten en este mercado se reflejan en la figura 2. En el mismo encontramos a SSL Healthcare Brands (Dr Scholl's) en primera posición, con un 23,5%, seguido por Diafarm con un 22,2%.

Fig. 2. Productos para el cuidado de los pies excluidos cosméticos y EFP: cuotas de mercado por laboratorios (valores)

En tercera y cuarta posición, con cuotas de mercado muy parecidas, se encuentran Combe Europa y Cederroth (21,7% y 13,5%, respectivamente).

Las posiciones siguientes (con participaciones todas inferiores al 3%) corresponden, en orden decreciente, a Luga (2,6%), Europea y M.A.F. (2,2%), Viñas (1,9%), Ortoval (1,7%) y Juframa (1,2%).

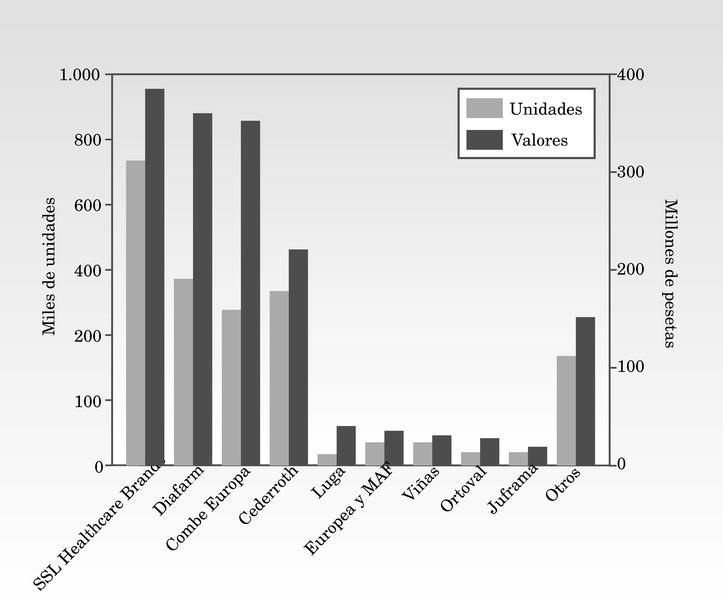

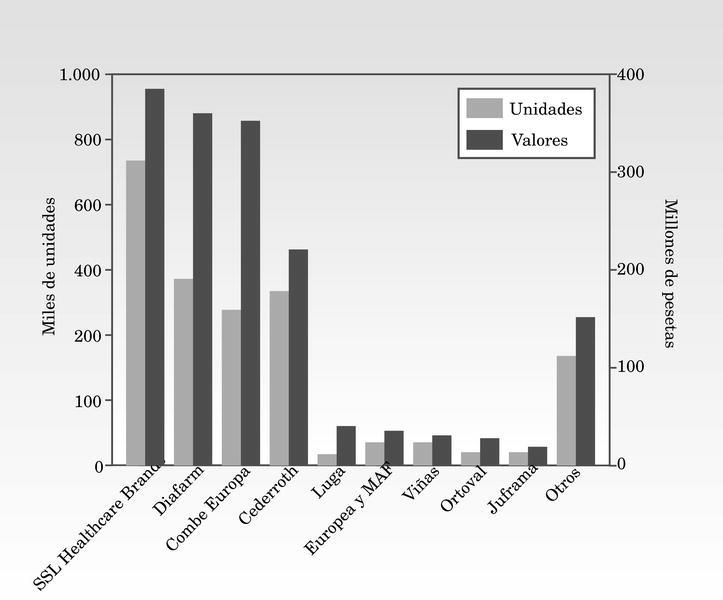

La tabla I en forma numérica y la figura 3 en forma de barras nos muestran las ventas realizadas por estos mismos laboratorios en unidades y valores a PVP.

Fig. 3. Productos para el cuidado de los pies (excluidos cosméticos y EFP): cuotas de mercado por laboratorios (unidades y valores)

En el primer lugar del ranking, como ya hemos comentado, se sitúa SSL Helthcare Brands, con un total de más de 780.000 unidades vendidas durante el período analizado, y 382 millones de pesetas facturados.

En segunda posición, como ya hemos visto, se encuentra Diafarm. En este caso fueron unas 480.000 las unidades vendidas y unos 360 los millones de pesetas ingresados.

Combe Europa y Cederroth registran unas ventas de 352 y 220 millones de pesetas, respectivamente, correspondientes a 396.000 y 445.000 unidades.

Las cifras de los siguientes laboratorios, mucho más modestas, son de 42 millones de pesetas para Luga; de 36 para Europea y MAF, 30 para Viñas, 28 para Ortoval y 20 para Juframa.

Las ventas del resto de los laboratorios y distribuidores se situaron ya por debajo de los 15 millones de pesetas.

CALLICIDAS

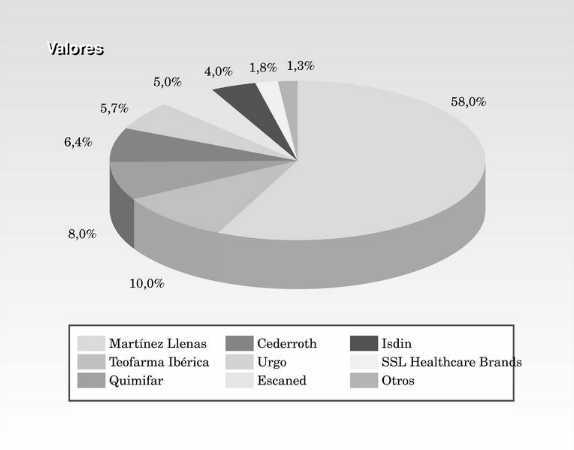

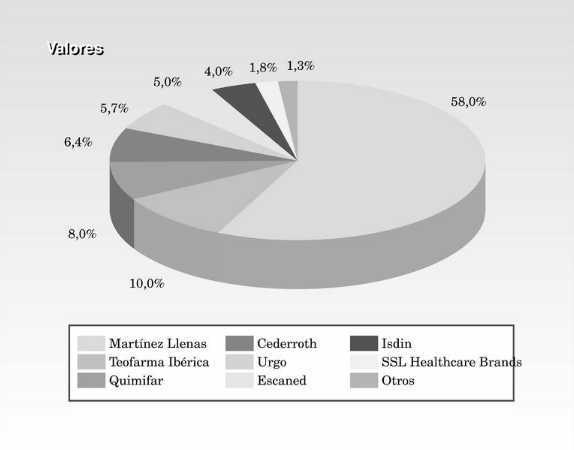

Se trata de un segmento bastante menor en cuanto a cifra de negocio, al situarse en torno a los 850 millones de pesetas en el período estudiado, aunque con una significativa rotación de unas 158 unidades por farmacia y año.

En la figura 4 podemos constatar que Martínez Llenas es el laboratorio que domina claramente este segmento, al suponer sus ventas de Callívoro Marthand un 58% de la venta en valor antes citada, con más de 490 millones de pesetas. El 42% restante se distribuye entre varios laboratorios, que comercializan una o incluso dos marcas diferentes.

Fig. 4. Callicidas (EFP): cuotas de mercado por laboratorios

Las posiciones segunda a octava, por este orden son para: Teofarma Ibérica (10,0%), Quimifar (8,0%), Cederroth (6,4%), Urgo (5,7%), Escaned (5,0%), Isdin (4,0%) y SSL Healthcare Brands (1,8%).

Varios laboratorios se reparten aún el 1,3% restante.

En algunos casos las marcas son más conocidas que el nombre de la propia compañía que las comercializa

PRINCIPALES MARCAS

En la tabla II se relacionan las principales marcas de los laboratorios o empresas distribuidoras más relevantes entre las que compiten en este terreno. No se pretende ofrecer una relación exhaustiva, sino simplemente mencionar las marcas más conocidas.

A propósito del conocimiento de las marcas, cabe señalar que en algunos casos éstas son más conocidas que el nombre de la propia compañía que las comercializa.

10 CONSEJOS BÁSICOS PARA CUIDAR LOS PIES

Un experimentado podólogo podría reunir en una decena de frases el conjunto de consejos básicos para mantener sanos y en forma los pies.

Esta lista de recomendaciones podría asemejarse a la siguiente:

Los pies deben examinarse con frecuencia para detectar cualquier cambio o signo de alteración en ellos.

El pie no duele. Cualquier dolor que persista mínimamente tiene una causa, que debe ser descubierta y abordada adecuadamente.

La higiene de los pies es fundamental, especialmente entre los dedos. Un secado concienzudo es imprescindible.

La elección de un calzado adecuado para la actividad a realizar es otro aspecto clave.

El calzado debe tener una forma adecuada y mantenerse en buen estado para proteger correctamente el pie. Unos zapatos excesivamente dados de sí pueden causar tantos problemas como unos que aprieten demasiado.

Como regla general, no debe llevarse dos días seguidos el mismo calzado.

Las uñas de los dedos de los pies deben cortarse, pero no demasiado cortas y con un corte recto. Sus esquinas no deben recortarse para evitar riesgos de provocar una uña encarnada o uñero.

Conviene caminar bien calzado. Andar descalzo por superficies inadecuadas aumenta el riesgo de traumatismos, heridas e infecciones.

Si aparece un problema, hay que tener cuidado con los remedios caseros, pues algunos no hacen sino empeorar el problema. Conviene consultar al podólogo o al farmacéutico.

El cuidado de los pies de un paciente diabético es aún mucho más necesario e importante, dadas las características propias de esta enfermedad.

Los farmacéuticos disponemos de los conocimientos necesarios para asesorar en muchos aspectos del cuidado de los pies, aunque lógicamente no pretendamos sustituir nunca al profesional de la podología.

Como hemos visto en este artículo, contamos con una amplia y variada gama de productos con gran demanda por parte de nuestros clientes.

Como decíamos en el artículo anterior, hablando entonces fundamentalmente de los cosméticos para los pies, «se trata de un área cuyo potencial de desarrollo va a depender, en gran parte, de nuestra voluntad de trabajo y de nuestro interés por ofrecer este servicio a la salud de los pies de quienes nos rodean». Si ampliamos esta reflexión a los tipos de productos comentados en el presente trabajo, la frase adquiere aún un mayor significado. *

BIBLIOGRAFÍA GENERAL

Berkow R y colaboradores. Manual Merck de información médica para el hogar. Barcelona: Océano, 1997.

De Beer P. Pathologies du pied. Paris: Arnette Blackwell, 1996.

Pouzaud F. La santé des pieds. Le Moniteur des Pharmacies et des Laboratoires. Cahier théra-pratique, 1995.

Varios editores. Diccionario médico. Barcelona: Salvat, 1982.

Varios editores. Dolor de pies. Enciclopedia en la Red egalenia.com. 2001.