Partiendo de un somero análisis de la fisiología cutánea de los pies y de sus problemas más frecuentes, la autora efectúa una revisión del mercado de productos para su cuidado que se distribuyen en el canal farmacéutico. El artículo se divide en dos partes: en esta primera el análisis se centra en las cremas, geles y sprays tratantes, los desodorantes para pies y zapatos, los polvos y baños para pies y un conjunto heterogéneo de artículos como las limas, las piedras pómez o las esponjas quitadurezas. La segunda parte, que se publicará en breve, abordará el mercado de plantillas y protectores para callos, durezas, heridas y ampollas.

Pies encerrados durante horas en zapatos concebidos con criterios de moda y no de funcionalidad. Pies sometidos a importantes esfuerzos durante la práctica deportiva cada vez más extendida. Pies sosteniendo el peso del cuerpo durante agotadoras jornadas de trabajo en el centro comercial, en la fábrica o en el hospital...

En estas circunstancias, no es de extrañar que sean muy pocas las personas que en algún momento de su vida no hayan padecido algún problema en sus pies. Muchos de ellos, sin embargo, pueden prevenirse o resolverse con un consejo acertado y los productos adecuados.

FISIOLOGÍA CUTÁNEA DE LOS PIES

El pie tiene como función exclusiva y fundamental permitir la sustentación del individuo y la marcha en posición erguida. Ello explica la especial conformación de las distintas estructuras de sostén (huesos, tendones, ligamentos, etc.), cuya fisiología y fisiopatología quedan fuera de los límites del presente artículo.

La adaptación evolutiva a la especial función de nuestros pies hace que la piel que los recubre presente algunas pequeñas diferencias con respecto a la del resto del revestimiento cutáneo del organismo. Por ejemplo, en el pie podemos observar claramente una línea bien visible que separa la piel de la región plantar de la dorsal. La estructura de la piel que recubre el dorso del pie es la más parecida a la del resto del organismo. En cambio, la región plantar está desprovista de glándulas sebáceas, siendo las glándulas sudoríparas muy abundantes. En este caso, no es el sebo el que lubrifica el pie sino el sudor.

Otra diferencia: los melanocitos plantares suelen producir cantidades menores de melanina, lo que explica la coloración más clara de las plantas de los pies. También la epidermis es más gruesa en la región plantar, en las zonas de apoyo durante la bipedestación y la marcha. Además, en zonas donde la presión se vea anormalmente aumentada puede volverse hiperqueratósica y formarse callos o durezas.

Al ser tan distintas las estructuras epidérmicas de las dos zonas, serán diferentes también las afecciones que sufran. Por ejemplo, las queratodermias son típicas de la zona plantar. Cabe afirmar, incluso, que en el caso de que el problema afecte a la totalidad del pie, el aspecto macroscópico no será el mismo.

La flora saprofita del pie tiene un papel importante en la degradación del sudor y está constituida por bacterias, la mayoría gramnegativas, y algunas especies de hongos. Los Staphylococcus se encuentran en abundancia, pero la presencia de Streptococcus y Candida albicans se considera patológica (aunque hay algunas especies de Cándida que pueden ser saprofitas).

PROBLEMAS DE LOS PIES

No serán objeto de análisis en este artículo las diferentes patologías que, como las micosis, los eccemas de origen diverso, las verrugas, etc., pueden afectar a los pies, pero que deben ser tratados con medicamentos, ya sean publicitarios o de prescripción.

Se hablará aquí de aquellos trastornos que pueden ser abordados con garantía mediante productos útiles y eficaces, pero que se clasifican mayoritariamente como cosméticos o en algunos casos como productos sanitarios.

Cabe definir una serie de grandes ejes en torno a los que se agrupan estos problemas:

Problemas ligados a la hiperhidrosis o transpiración excesiva y al mal olor que suele ir asociado.

Problemas relacionados con la anhidrosis, o falta de secreción suficiente de sudor, que comporta una sequedad y fragilidad excesivas de la piel del pie.

Problemas ligados a una queratinización superior a la normal, con aparición de durezas y callosidades.

Problemas centrados en la sensación de cansancio y fatiga de los pies y las piernas.

Problemas relacionados con rozaduras y recalentamiento de la piel, habitualmente tras la marcha prolongada o la práctica de algún deporte.

En general, todo el mundo debería prestar más atención a sus pies, pero sobre todo aquellos que más los maltratan. Entre los colectivos especialmente sensibles hay que citar a los deportistas, las personas mayores y los diabéticos. Éste último es un amplio colectivo de personas que deben cuidar de una manera especial sus pies, por el riesgo de complicaciones que comporta la enfermedad sistémica que padecen.

MERCADO GLOBAL DERMOCOSMÉTICO PARA EL CUIDADO DE LOS PIES

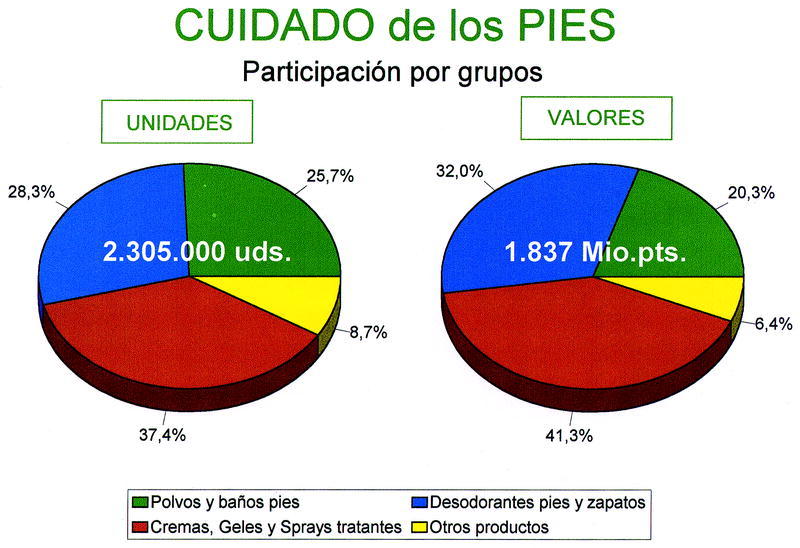

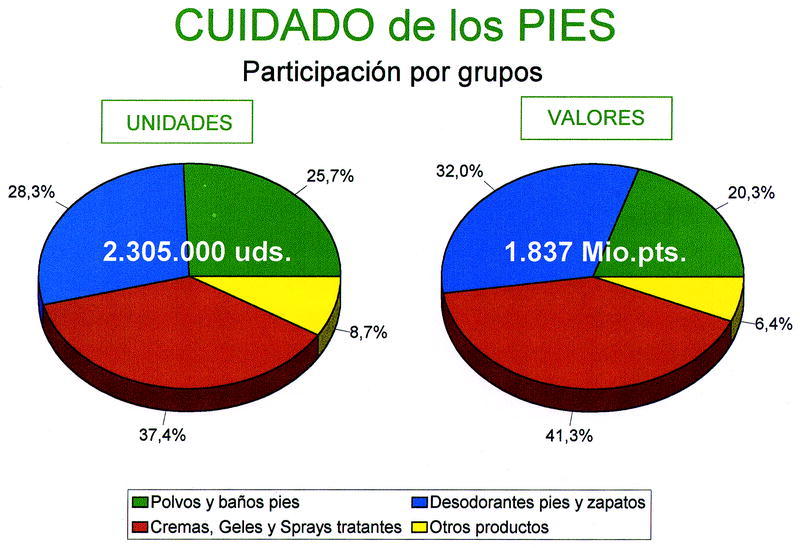

El conjunto de productos dermocosméticos para el cuidado de los pies supuso para las oficinas de farmacia españolas un total de algo más de 2.300.000 unidades vendidas por un montante cercano a 1.840 millones de pesetas (a PVP) durante el período comprendido entre octubre de 1999 y septiembre de 2000.

El elevado número de marcas y la complejidad de algunas de las gamas comercializadas hace especialmente complicado el análisis de este grupo de productos. Algunas líneas son, efectivamente, muy amplias y cuentan con un gran número de referencias, algunas de las cuales cabría calificar de multifuncionales, pues pretenden abordar simultáneamente más de una problemática del pie. Para simplificar el análisis, se suele tender a agrupar los productos más por su forma galénica o de aplicación, que por lo que sería su indicación teórica.

Con este criterio, si se analizan los diferentes grupos, puede observarse que el grupo compuesto por las cremas, geles y sprays tratantes representó un 41,3% del total en valores. El 32,0% correspondió al subsegmento de desodorantes para pies y zapatos y el 20,3% a los polvos y baños para pies. El resto, un 6,4%, agrupa un conjunto de productos diversos entre los que destacan las limas, piedras pómez y esponjas quitadurezas.

En la figura 1 puede constatarse que los porcentajes correspondientes a las unidades mantienen la posición citada para cada uno de los grupos, aunque las cifras de participación varíen ligeramente, en función del precio medio unitario de cada uno de los subgrupos.

Fig. 1. Cuidado dermocosmético de los pies: cuotas de mercado por grupos de productos

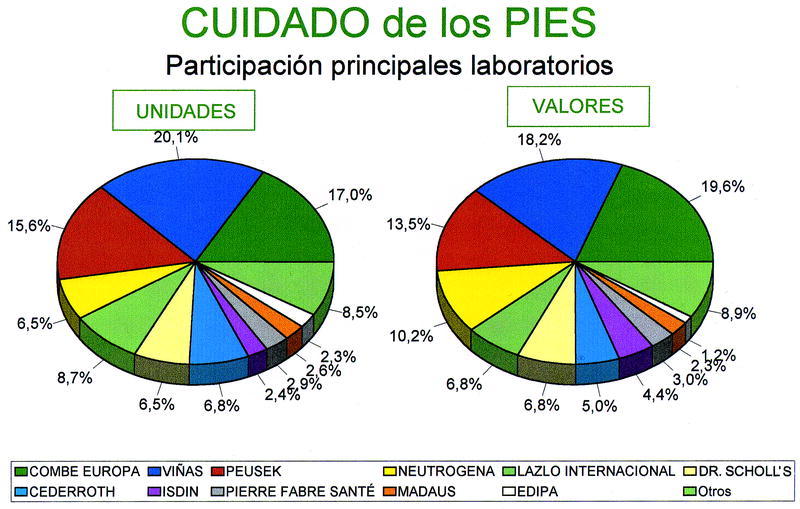

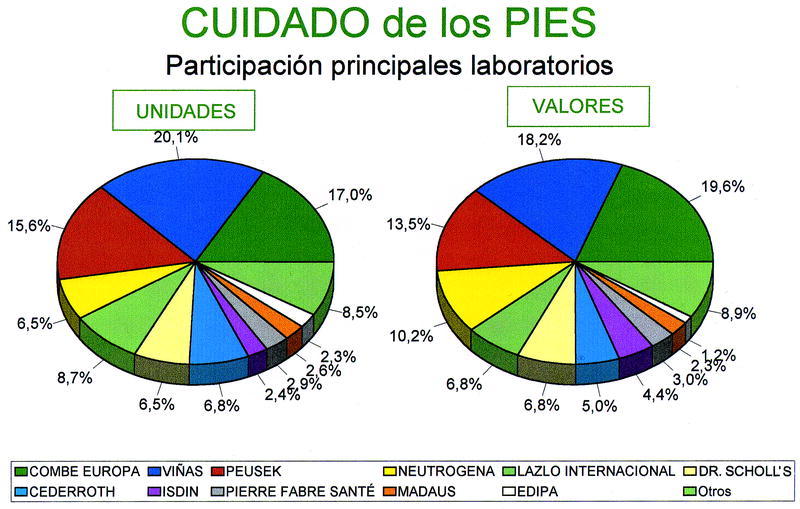

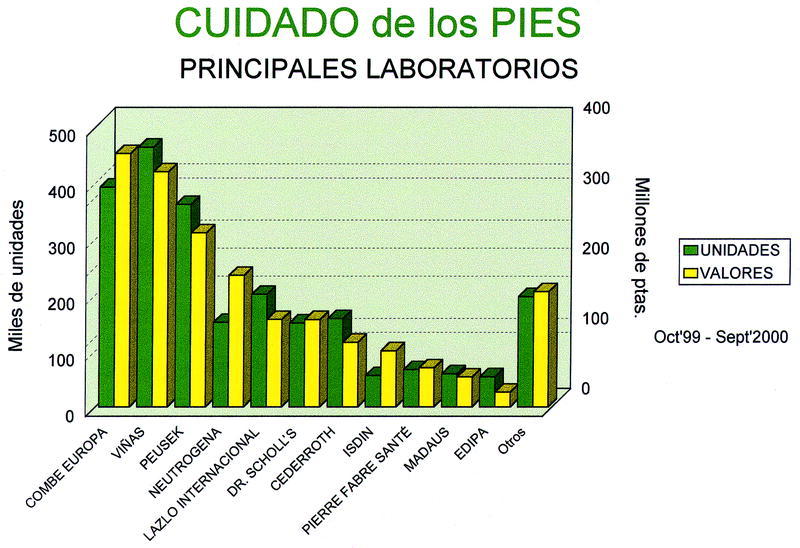

La figura 2 nos muestra las participaciones de mercado de los principales laboratorios en unidades y valores sobre el conjunto de los productos para el cuidado de los pies de venta en farmacia. Se observa que los dos primeros laboratorios en el ranking, Combe Europa y Viñas, acaparan casi el 38% de los valores. Les siguen Peusek y Neutrógena, con el 13,5% y el 10,2%, respectivamente. Lazlo Internacional y SSL Healthcare Brands (Dr. Scholl's) rondan el 7%, Cederroth obtiene un 5,0%, Isdin un 4,4%, Pierre Fabre Santé un 3,0%, Madaus un 2,3% y Edipa un 1,2%. La suma de los porcentajes del resto de laboratorios alcanza el 8,9%.

Fig. 2. Cuidado dermocosmético de los pies: cuotas de mercado por laboratorios

El diagrama de unidades permite constatar que, en este caso, el primer lugar es para Viñas, situándose Combe Europa en el segundo. El resto de laboratorios ocupan la misma posición, a excepción de SSL (Dr. Scholl's) que cede su sexto puesto a Cederroth.

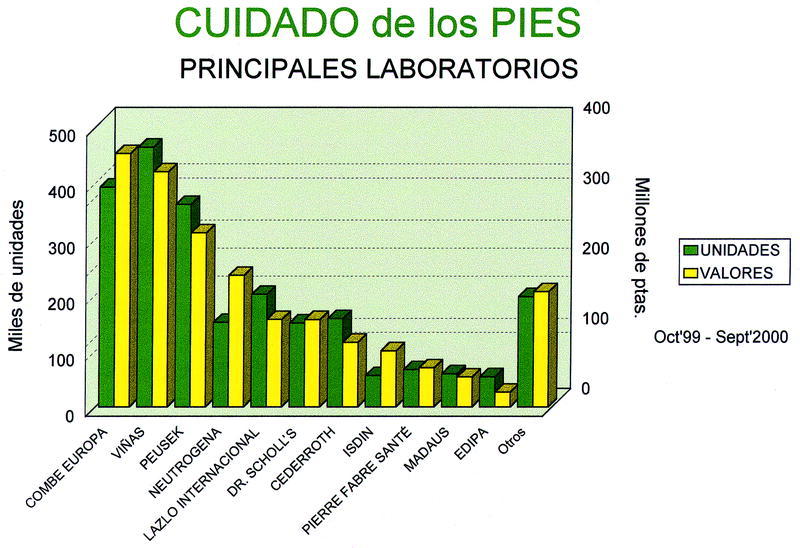

En la figura 3, que mediante barras facilita otra visión de las cifrasde este mercado por laboratorios,se aprecia que Combe Europa ocupa la primera posición, como ya se ha señalado, con algo más de 390.000 unidades vendidas y 361 millones de pesetas. Viñas se sitúa en segunda posición, gracias a que sus productos facturaron 335 millones de pesetas, con más de 460.000 unidades vendidas.

Fig. 3. Cuidado dermocosmético de los pies: cuotas de mercado por laboratorios

En el tercer lugar se sitúa Peusek, con 360.000 unidades y 248 millones de pesetas, y en el cuarto está Neutrógena, con 150.000 unidades y 188 millones de pesetas. Lazlo Internacional y SSL (Dr. Scholl's) tienen montantes muy similares, 125 y 124 millones de pesetas, respectivamente. El resto de laboratorios ya no supera los 100 millones de pesetas de facturación.

Polvos y baños de pies

Las unidades vendidas de polvos y baños para pies durante el período analizado fueron algo más de 590.000, lo que supuso unos 370 millones de pesetas (en este grupo se incluyen tanto los productos antitranspirantes como los relajantes y refrescantes).

Por laboratorios, se sitúan en cabeza Peusek (Peusek sobres) y Lazlo Internacional (Podosan), con 128 y 121 millones de pesetas, respectivamente. Les siguen Viñas (Saltratos) con 70 millones de pesetas; Combe Europa (Devor Olor) con 30 millones de pesetas y Dr. Scholl's, Odor Control y Sales pédicas) con cerca de 11 millones de pesetas. Cederroth (Salveped) y Vitafarma (Aropur) registran ya cifras sensiblemente inferiores.

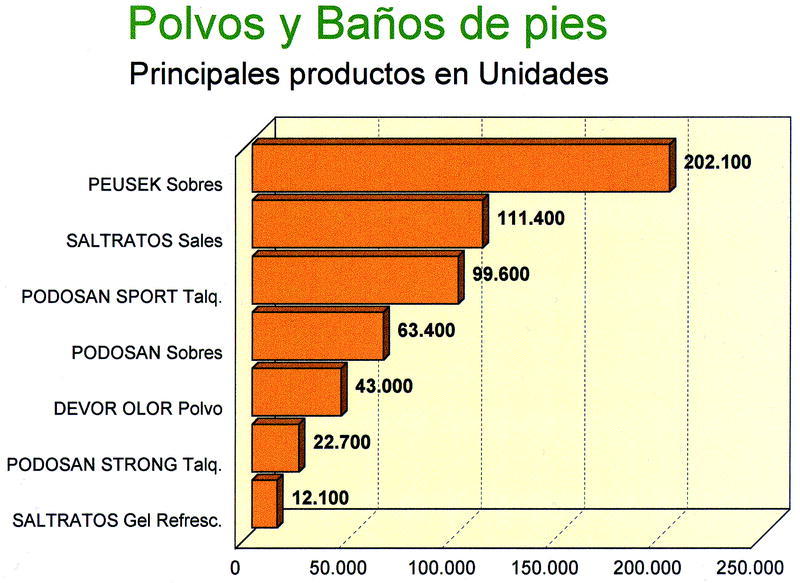

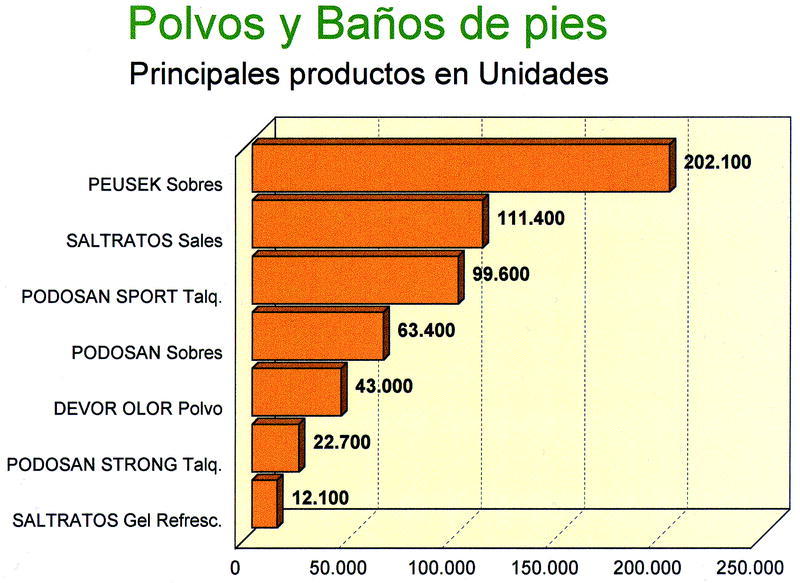

En cuanto a productos, Peusek sobres ocupa la primera posición con 202.100 unidades, lo que equivale a un 34,2% de cuota de mercado (fig. 4). Al ser el único producto en este grupo de Laboratorios Peusek, las cifras de ventas del producto se corresponden con las ya mencionadas con anterioridad en el apartado de laboratorios (128 millones de pesetas).

Fig. 4. Polvos y baños de pies: ranking de productos por unidades vendidas

Le sigue Saltratos Sales de Viñas, con 111.400 unidades (18,8%) y 61 millones de pesetas. En tercera y cuarta posición hay dos productos de Lazlo Internacional: Podosan Sport y Podosan Sobres, con un 16,8% y un 10,7% en unidades y un 16,1% (60 millones de pesetas) y un 11,0% (41 millones de pesetas) en valores, respectivamente.

El quinto lugar es para Devor Olor Polvo de Combe Europa con 43.000 unidades (7,3%) y 30 millones de pesetas (8,1%). Podosan Strong ocupa el sexto, con 22.700 unidades (3,8%) y 15,7 millones de pesetas (4,2%).

Le siguen Saltratos Gel Resfrescante (2,0%), Podosan Baño Hidratante (1,3%) y, ya por debajo del 1% se encuentran: Salveped Polvos pédicos, Dr Scholl's Polvospédicos, Dr. Scholl's Odor Control, Salveped Sales pédicas, Aropur Sobres, Dr. Scholl's Sales pédicas y Aropur Gel Baño pies.

Los deportistas, las personas mayores y los diabéticos deben prestar especial atención a la salud de sus pies

Cremas, geles y sprays tratantes

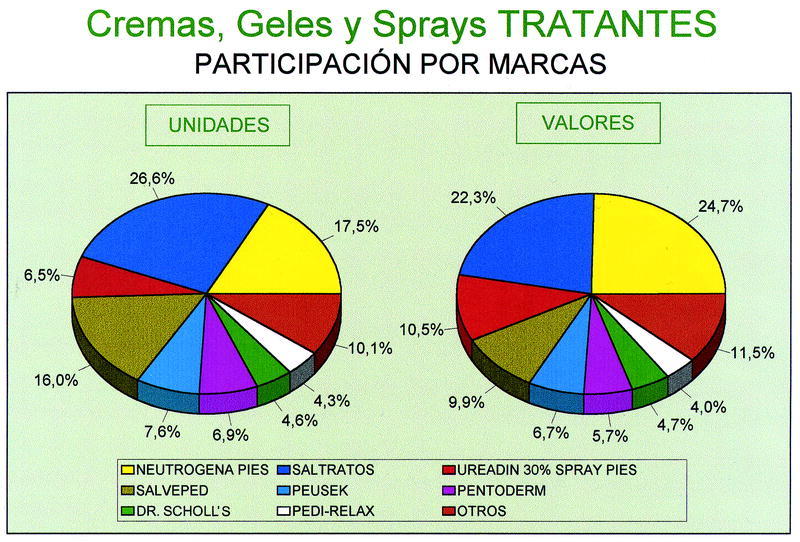

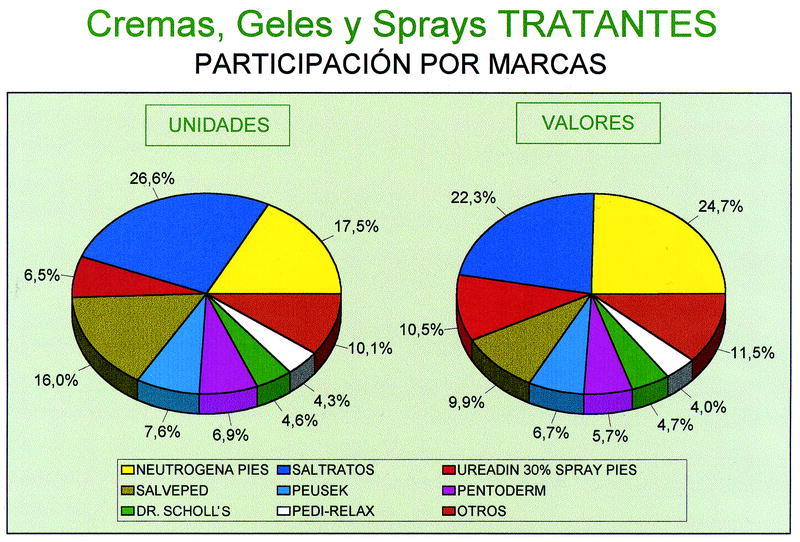

Este subgrupo es el de mayor facturación, concretamente 759 millones de pesetas, y unas ventas totales de 861.000 unidades en el período estudiado. La figura 5 muestra las participaciones de mercado de las principales marcas, y en ella se aprecia que dos son las más destacadas: Neutrógena Pies con un 24,7% (188 millones de pesetas) y Saltratos de Viñas con un 22,3% (169 millones de pesetas). El número de unidades vendidas fue, en el primer caso, de 151.000 y en el segundo, de casi 230.000.

Fig. 5. Cremas, geles y sprays tratantes para los pies: cuotas de mercado por marcas

Con un 10,5% de los valores se sitúa la tercera marca, Ureadin 30% Spray Pies de Isdin, con 56.000 unidades vendidas por unos 80 millones de pesetas. En cuarto lugar se encuentra Salveped de Cederroth, que registró unas ventas de 138.000 unidades, por unos 75 millones de pesetas (9,9%).

Peusek y Pentoderm de Madaus ocupan la quinta y sexta posición con 51 millones (6,7%) y 43 millones de pesetas (5,7%), respectivamente.

En séptima posición se sitúan las Cremas pédicas Dr. Scholl's, con un montante conjunto de 36 millones de pesetas (4,7%).

Le siguen Pedi-Rela de Pierre Fabre (30 millones de pesetas y un 4,0%), CPICrema Podológica de Centrum (2,7%), Viadol de Milo (2,4%), Topialyse de Albi (2,0%), Dry Ses de Ses Derma (1,6%), Akileine de Luga (1,3%) y Softening Lotion de SSL (Dr. Scholl's) con un 0,8%.

Hay que tener en cuenta que en este subgrupo se sitúan también aquellos productos que, sin tener una indicación específica «para el cuidado de los pies», se emplean para este fin de forma habitual, como es el caso de los productos formulados con urea, que en concentraciones de hasta el 10% tiene efecto queratoplástico e hidratante y por encima del 10% ejerce una función queratolítica. Las preparaciones que incluyen concentraciones de urea del 20% o hasta del 30% presentan mayor poder oclusivo.

Desodorantes para pies y zapatos

Este subsegmento lo conforman un total de 23 laboratorios y una treintena de productos, siendo el segundo del grupo en tamaño. Sus ventas supusieron más de 650.000 unidades y 588 millones de pesetas de facturación para las oficinas de farmacia en el período estudiado.

Combe Europa es el líder destacado, ya que sus ventas superan el 50% del total. Concretamente, representan el 53,4% en unidades (348.000) y el 56,3% en valores (331 millones de pesetas). Viñas y Peusek ocupan el segundo y el tercer lugar con ventas de 65.000 unidades y 70 millones de pesetas y de 93.000 unidades y 69 millones de pesetas, respectivamente.

La cuarta posición es para Pierre Fabre Santé con 28.000 unidades y 24 millones de pesetas de facturación. En quinto lugar está SSL (Dr. Scholl's), con 19.000 unidades y 16 millones de pesetas facturadas. Le siguen, con ventas de entre 15 y 12 millones de pesetas, Lensa, BDF Nivea e Isdin. El resto no supera los 10 millones de pesetas anuales.

Por marcas, el liderazgo de Combe Europa se refleja en las cifras de Devor Olor plantillas (348.000 unidades y 331 millones de pesetas), al ser el único producto de su laboratorio en este apartado.

La segunda marca del ranking es Peusek Desodorante, con unas ventas de 93.000 unidades (14,2%) y 69 millones de pesetas (11,8%). Ya por debajo del 10% se encuentran Saltrasek de Viñas (5,9% en unidades y 8,2% en valor), Pedi Relax Antitranspirante de Pierre Fabre Santé (4,4% y 4,1%, respectivamente), Saltratos de Viñas (3,3% y 2,9%) y Belensa de Lensa (con un 3,4% del porcentaje en unidades y un 2,5% en valores).

Con porcentajes decrecientes (en valores), que van del 2,3% al 0,6%, figuran Dr. Scholl's Odor Control, Fush Frisch de BDF Nivea, Ureadin de Isdin, Alvifeet de Badimón, Pinrrelina de Legrain, Salveped de Cederroth, Pedykur de Dom, Hiposudol de Viñas, Podocrem de Smaller y Akiléine de Luga.

La flora saprofita del pie tiene un papel importante en la degradación del sudor y está constituida por bacterias, la mayoría gramnegativas, y algunas especies de hongos

Otros productos para los pies

Por último cabe realizar un breve comentario sobre las ventas del resto de los productos de las gamas podológicas, que durante los 12 meses analizados supuso unos 118 millones de pesetas más para las farmacias.

El 42% de la facturación fue para la Lima Dr. Scholl's, con 49 millones de pesetas y unas 59.000 unidades vendidas. Pedi Pomez Saltratos de Viñas obtuvo una cuota de mercado en valores que rondó el 22% (unos 26 millones de pesetas).

Con un 18% se encuentra la Esponja Edipa del laboratorio del mismo nombre (21 millones de pesetas).

Le siguen, ya a distancia, la Esponja Pedina de Pedina Laboratorio, Porolith de Dr Scholl's, Esponja Leco de Cederroth y la Esponja Viadol de Milo, entre otros.

En una próxima edición publicaremos el estudio de mercado de este tipo de productos.

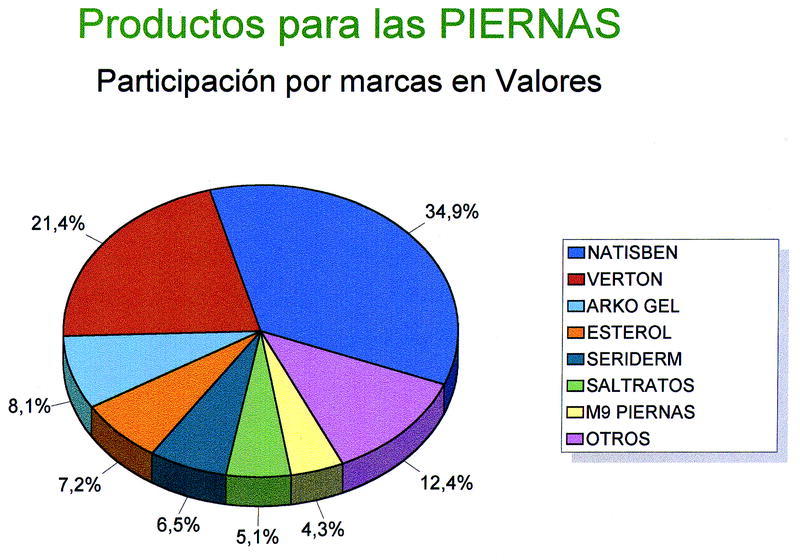

Productos para las piernas

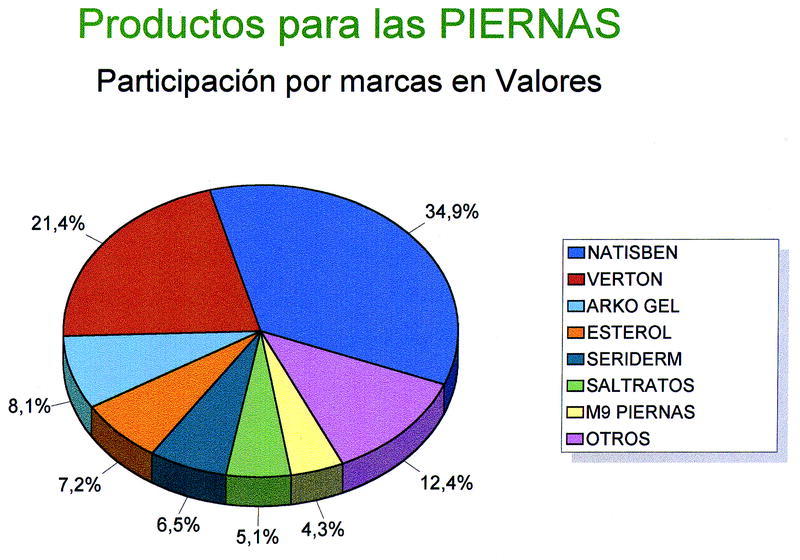

Por situarse conceptualmente muy cerca del subsegmento de productos relajantes y antifatiga para los pies, se analizará finalmente el grupo de productos orientados al cuidado de la piel de las piernas. Es un mercado aún pequeño (recordemos que las especialidades farmacéuticas de uso tópico forman un grupo aparte y mucho mayor que el presente). El montante de la facturación global anual ascendió a 150 millones de pesetas (148.000 unidades). Este mercado lo conforman un total de 20 laboratorios con otros tantos productos. Todos los laboratorios presentan un único producto por lo que, obviamente, coinciden el ranking de laboratorios con el de sus correspondientes productos (fig. 6).

Fig. 6. Productos para las piernas: cuotas de mercado por marcas (valores)

El conjunto de productos dermocosméticos para el cuidado de los pies supuso para las oficinas de farmacia españolas un volumen de negocio superior a 1.750 millones de pesetas

Merck, con Natisben, es el primero, con alrededor de 58.000 unidades y 52 millones de pesetas facturadas (34,9%). En segunda posición se encuentra Novartis Consumer Healthcare, con Verton, y unas ventas de 39.000 unidades y 32 millones de pesetas (21,4%).

Arkochim (Arko Gel) ocupa el tercer lugar con 13.000 unidades y 12 millones de pesetas (8,1%). El cuarto es para Lasvi con Esterol: 2.200 unidades y 11 millones de pesetas (7,2%).

Le siguen, en orden decreciente hasta el puesto décimo del ranking, Isdin (Seriderm, con un 6,5%), Viñas (Saltratos, con un 5,2%), Pharmascience (M9 Piernas, con un 4,3%), Dermofarm (Cumlaude, con un 2,9%), Diviser Aquilea (Aquiven, con un 2,5%) y Babe Laboratorio (Babe Gel, con un 1,5%).

MANTENER SANOS LOS PIES

Se ha iniciado este artículo citando algunos ejemplos de las agresiones que sufren a diario nuestros pies y los de muchas de las personas que visitan a menudo la oficina de farmacia.

¿Cuántas personas sufren un problema de hipersudación en los pies por su propia constitución, y agravado por el hecho de usar calzado y/o calcetines poco adecuados? Con un consejo muy simple (respetar la higiene y el secado cuidadoso de los pies, utilizar prendas y calzados fabricados con materiales adecuados y utilizar el producto dermofarmacéutico más indicado para el problema en concreto) pueden atajarse muchas molestias y complicaciones. Además, existe la posibilidad de adaptar este consejo a las preferencias individuales en cuanto a la forma de uso, la intensidad y la duración de la acción, etc.

Todo ello es posible porque el farmacéutico dispone de los conocimientos necesarios para asesorar en la materia y de una amplia y variada gama de productos que ofrecer. En este terreno la oficina de farmacia lanza una serie de propuestas competitivas cuyo potencial de desarrollo va a depender, en gran parte, de la voluntad y el interés que el farmacéutico demuestre por servir a la salud de los pies de sus clientes.

Para ofrecer una visión global del mercado de productos para el cuidados de los pies, en una próxima edición se ofrecerá como ya se apuntó al inicio de este artículo, el análisis del segmento correspondiente a las plantillas y protectores para callos, durezas, heridas y ampollas. Con estos datos, el farmacéutico dispondrá de una panorámica general del arsenal de productos comercializados en la farmacia para este fin. *

BIBLIOGRAFÍA GENERAL

Anónimo. Diccionario médico. Barcelona: Salvat, 1982.

Berkow R. y col. Manual Merck de información médica para el hogar. Barcelona: Océano, 1997.

De Beer P. Pathologies du pied. Londres: Arnette Blackwell, 1996.

Pouzaud F. La santé des pieds. Le Moniteur des pharmacies et des laboratoires. Cahier théra-pratique 1995.