En el aspecto de nuestro cabello se refleja claramente el cuidado que éste recibe. No se trata únicamente de lavarlo con frecuencia, sino que el champú debe ser el más adecuado en cada caso. Para conservar su salud y su belleza, además de los champúes específicos podemos encontrar una amplia gama de productos complementarios como acondicionadores, lociones, mascarillas, cremas, etc. destinadas a solucionar problemas concretos de nuestro cuero cabelludo.

Como veremos a continuación, existe una enorme variedad de champúes dermofarmacéuticos, clasificables de distintas maneras y en función de diferentes criterios. Cualquier necesidad puede ser adecuadamente cubierta por la oferta de productos del mercado farmacéutico. De su correcto uso dependerá la obtención de sus máximas prestaciones y, por tanto, de la máxima satisfacción para el usuario.

MERCADO FARMACÉUTICO DE CHAMPÚES

Un total de 114 laboratorios compiten en el mercado español de champúes dermofarmacéuticos. Este gran número de laboratorios comercializan en las farmacias un total de 323 marcas diferentes. Y si 323 puede parecer, y lo es, un número respetable debemos ser conscientes de que una sola de ellas, Klorane, engloba nada menos que 17 variedades diferentes con ventas significativas. Bien es cierto que hay marcas monovarietales, pero el número total de referencias que componen este mercado es enorme. Para poder abordarlas de un modo más ordenado, y respondiendo a los propios conceptos de producto, se suelen agrupar por segmentos. En nuestro caso, vamos a analizar 6 grandes segmentos distintos: champúes para cabellos normales, cabellos grasos, cabellos secos, cabellos castigados, champúes de uso frecuente y anticaspa. Existen otros dos: infantiles y para cabellos teñidos que, por su poca significación, englobaremos en un apartado de «otros».

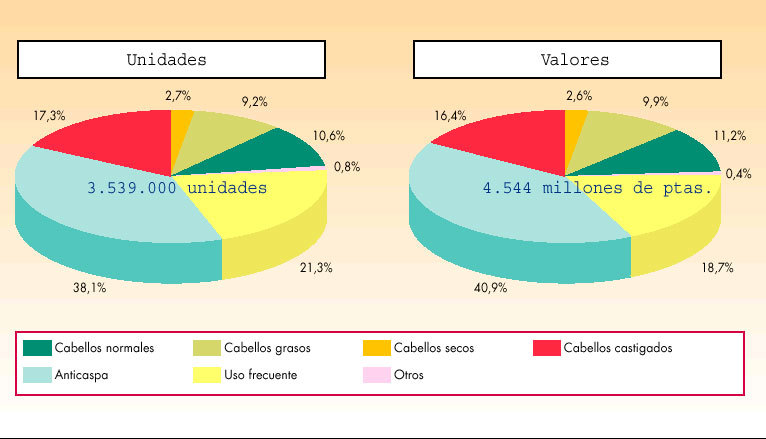

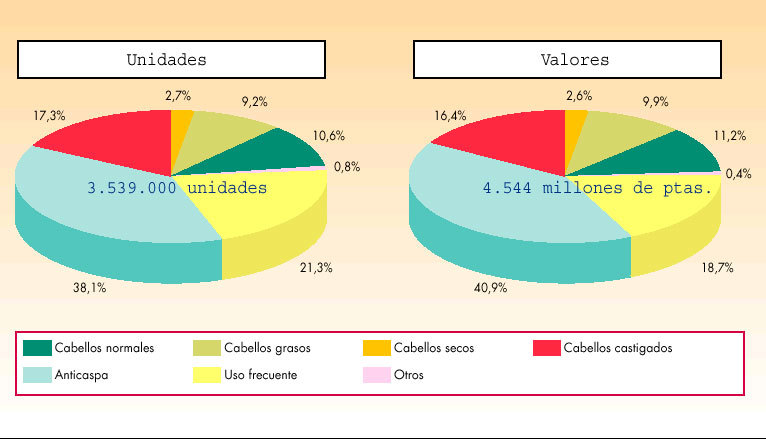

En la figura 1, es posible repasar las distintas participaciones de cada uno de los subgrupos. Se observa que, de las más de 3.500.000 de unidades vendidas, un 38,1% fueron de champúes anticaspa (1.353.000 unidades), un 21,3% fueron de champúes de uso frecuente (756.000 unidades) y un 17,3% champúes específicos para cabellos castigados (615.000 unidades).

Fig. 1. Mercado de champúes: cuotas de mercado por segmentos

Las farmacias españolas venden entre tresy cuatro unidadesde algún champúdermofarmacéuticopor semana

Cabe mencionar que de los 114 laboratorios presentes, únicamente, 14 consiguen participaciones de mercado superiores al 2%, y sólo 4 de ellos superan el 5%.

El líder indiscutible del sector (como se puede ver en la tabla I) es Klorane, que durante el período analizado (de junio de 2000 a mayo de 2001) vendió cerca de 973.000 unidades (lo que supuso un 27,5% del total de unidades) de su amplia gama de champúes, por un montante de 1.069 millones de pesetas a PVP (23,5%).

Le sigue Ducray, con 293.000 unidades (8,3%) y 422 millones de pesetas (9,3%).

El tercer laboratorio es Neutrógena con 368 millones de pesetas facturados y un 8,1% de la cuota de mercado y el cuarto, Novartis Consumer Health, con 332 millones de pesetas y un 7,3%.

CHAMPÚES PARA CABELLOS NORMALES

Actualmente se comercializan casi 70 productos de este tipo, por un valor total cercano a los 510 millones de pesetas y unas ventas anuales de 375.000 unidades.

Entre los 55 laboratorios del subgrupo destacan: Bama-Geve con un 19,1% de la cuota de mercado (97 millones de pesetas) y Farmacusi con un 14% (71 millones de pesetas).

Warner Lambert ocupa la tercera posición, ya que facturó durante esos 12 meses unos 48 millones de pesetas (9,4%).

Los puestos cuarto al décimo están ocupados, en este orden, por Galderma con un 8,6%, Interpharma (8,4%), Pharmacia (7,7%), Lácer (5,2%), Beiersdorf (4,7%), Leti (3,7%) y Alcedina (3,4%).

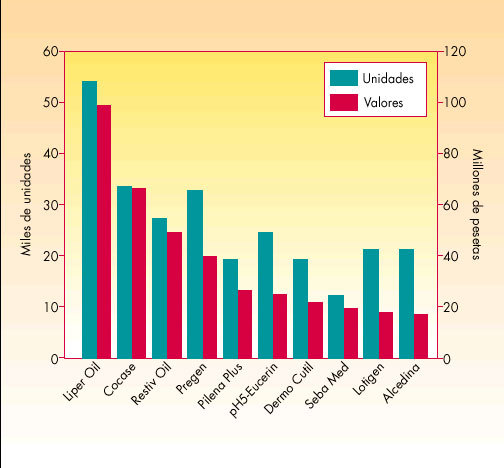

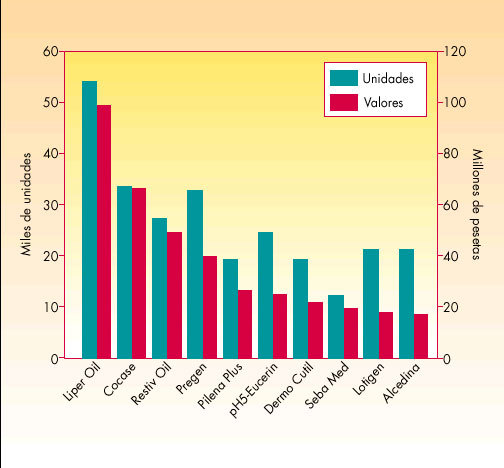

En cuanto a marcas, en primer lugar y claramente destacada encontramos a Liper Oil de Bama Geve, con 53.000 unidades y 97 millones de pesetas en valor (19,1%). Le sigue Cocase de Farmacusi, con unos 65 millones de facturación que representan un 12,8% del total. Restiv Oil, de Warner Lambert, es la tercera y sus ventas se elevaron a 48 millones de pesetas (9,4%).

En cuarta posición se encuentra Pregen de Pharmacia, que consiguió un 7,7% (39 millones de pesetas) y en quinta, Pilena Plus de Lácer, con un 5,2%.

Ya por debajo del 5% se sitúan pH5 Eucerin de Beiersdorf (4,7%), DermoCutil de Galderma (4,2%), Seba Med de Leti (3,7%), Lotigen de Interpharma (3,6%) y Alcedina, del laboratorio del mismo nombre, con un 3,4% (fig. 2).

Fig. 2. Champúes para cabellos normales: 10 primeras marcas

En este mercado compiten114 laboratorios

CHAMPÚES PARA CABELLOS GRASOS

En las oficinas de farmacia españolas podemos encontrar un total de 48 marcas de champúes específicos para cabello graso, que supusieron para ellas un total de 450 millones de pesetas en los 12 meses estudiados.

Novartis Consumer Health es el laboratorio líder con 108 millones de pesetas facturados y dos productos: Bio Anagenol y Anagenol. Klorane es el segundo en valor con 91 millones de pesetas, pero no en cuanto a unidades se refiere, ya que vendió un total de 91.000 unidades frente a las 65.000 de Novartis.

Leti ocupa el tercer lugar con una facturación que ronda los 60 millones de pesetas. Ducray y Vichy son cuarto y quinto, con 49 millones y 32 millones de pesetas, respectivamente.

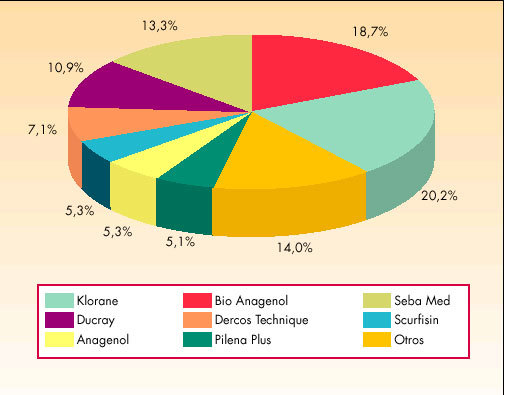

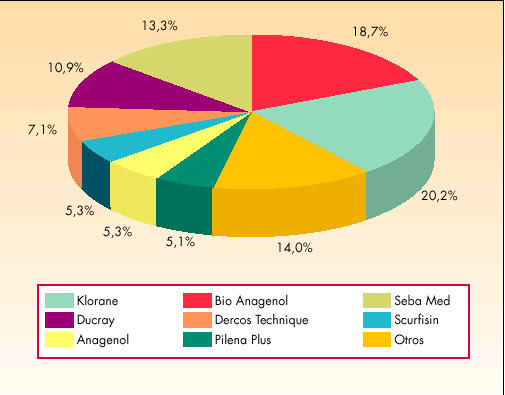

En el ranking de marcas encontramos en primera posición a Klorane con 90.800 unidades y una facturación que asciende a 91 millones de pesetas (20,2%).

Bio Anagenol es la segunda, con 84 millones de pesetas (18,7%) y Seba med de Leti, la tercera, con 60 millones de pesetas (13,3%). Los champúes de Ducray ocupan el cuarto lugar, facturando casi 50 millones de pesetas (10,9%).

Tras ellos y con porcentajes de mercado que van del 7,1% al 5,1% se sitúan Dercos Technique de Vichy, Scurfisin de Apliderm, Anagenol de Novartis y Pilena Plus de Lácer. Las participaciones por marcas en valores se han reflejado en la figura 3.

Fig. 3. Champúes para cabellos grasos: cuotas de mercado por marcas (valores)

El mercado dermofarmacéuticode champúes engloba 323 marcas diferentes

En este subgrupo se han producido lanzamientos de productos recientes, como el del champú Vanilar, de Laboratorios Bama Geve. Debido a su carácter de novedad, no han podido analizarse aquí las cifras de venta correspondientes.

CHAMPÚES PARA CABELLOS SECOS

Se trata de un segmento bastante menor, con un total de 20 productos que supusieron para las farmacias unos 116 millones de pesetas. Algo más de una tercera parte de esta cifra correspondió a Klorane, concretamente un 35,7%. Un 30,5% es de Madaus, un 12,4% de Novartis y el resto se repartió entre los 13 laboratorios restantes.

Las tres primeras marcas coinciden con los tres laboratorios antes citados, en este orden: Klorane (41.200 unidades y 41 millones de pesetas), Numis Med de Madaus (25.100 unidades y 35 millones de pesetas) y Bio Anagenol de Novartis (9.200 unidades y 14 millones de pesetas).

Les siguen Lactocerat de Ducray, Dercos Technique de Vichy, Acofar de Acofarma, Farline también de Acofarma y Provegol de Albi.

CHAMPÚES PARA CABELLOS CASTIGADOS

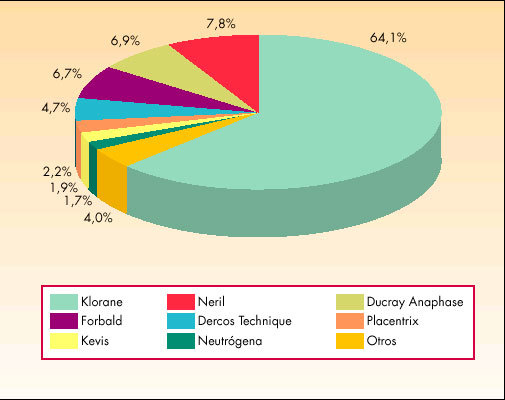

Durante el período anual analizado, fueron 615.000 las unidades vendidas de las 31 marcas de este subgrupo, por un montante de 744 millones de pesetas.

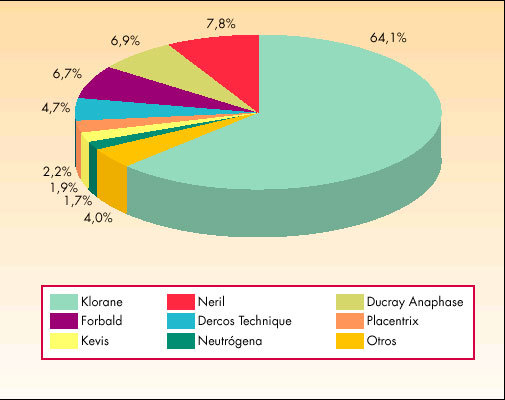

En este caso el orden en el ranking fue el mismo para laboratorios y marcas. Los champúes Klorane, con tres variedades, acaparan el 64,1% del mercado por un importe superior a los 475 millones de pesetas. Neril de Novartis ocupa la segunda posición, con 58 millones de pesetas y un 7,8% del porcentaje en valor.

Anaphase de Ducray es el tercero con 51 millones, Forbald de Interpharma es la cuarto (50 millones) y Dercos Technique de Vichy el quinto, con 35 millones de pesetas. Les siguen Placentrix de Ganassini Ibérica, Kevis de Thea, Neutrógena, Babe, Kerzo de Eugène, Seba Med de Leti, Mussvital de Peróxidos Farmacéuticos, Daylisdin de Isdin y Totephan de Paraphar (fig. 4).

Fig. 4. Champúes para cabellos castigados: cuotas de mercado por marcas (valores)

Los champúes anticaspay de uso frecuente son los que registran mayores ventas en la oficina de farmacia

CHAMPÚES DE USO FRECUENTE

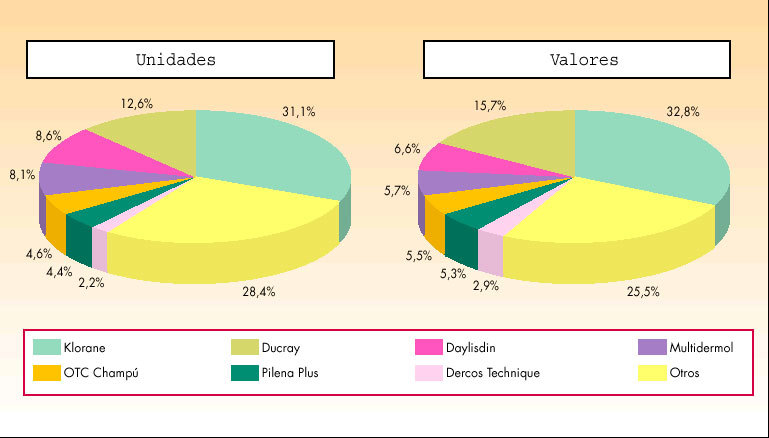

Es el segundo segmento en tamaño, tanto en unidades (756.200) como en valores (848 millones de pesetas). De los 55 laboratorios presentes, dos de ellos destacan claramente frente a los demás (Klorane y Ducray), y sólo 13 más superan el 1% de la cuota de mercado.

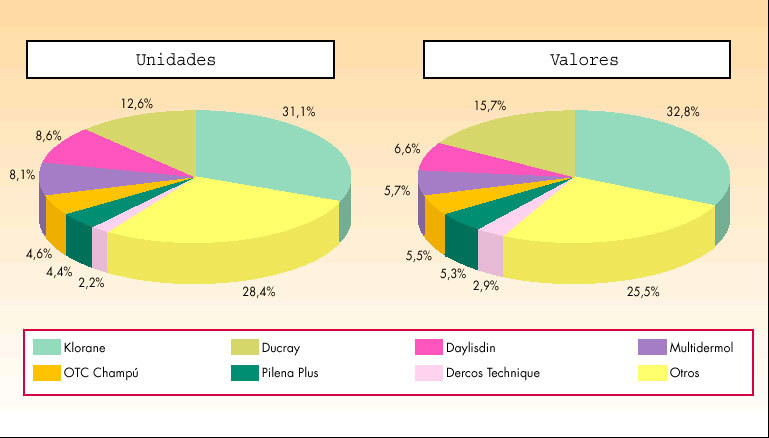

La figura 5 muestra las 7 primeras marcas y sus porcentajes de participación (unidades y valores). El total de unidades vendidas de champúes Klorane alcanzó la cifra de 235.400, lo que supuso unos 278 millones de pesetas (32,8%). La segunda posición, como ya se ha comentado, es para Champús Ducray, con un montante de 133 millones de pesetas (15,7%).

Fig. 5. Champúes para uso frecuente: cuotas de mercado por marcas

Con 56 millones de pesetas y en tercer lugar encontramos a Daylisdin de Isdin (6,6%).

En cuarta posición, Multidermol de Chefaro con 48 millones de pesetas y un 5,7%. OTC Champú es el quinto, con algo menos que el anterior, 47 millones de pesetas y un 5,5%.

Pilena Plus de Lácer consigue un 5,3% y ocupa la sexta posición. Le siguen Dercos Technique de Vichy, Kavel de Ses Derma, Mussvital de Peróxidos Farmacéuticos y Scurfisin y Ders de Apliderm.

CHAMPÚES ANTICASPA

Es éste el subgrupo de mayor tamaño y agrupa 92 marcas, con una facturación total de 1.860 millones de pesetas. Son 61 laboratorios, el primero de los cuales es Neutrógena, que facturó durante los meses analizados un total de 354 millones de pesetas (19,0%) y vendió unas 170.000 unidades.

En segundo lugar, con casi un 10% de participación en valor, encontramos a Ducray, con 122.500 unidades vendidas y 178 millones de pesetas (9,6%). En tercera posición se sitúa Klorane, con 169.000 unidades y 170 millones de pesetas (9,2%).

Con casi la mitad de unidades (87.000), pero alrededor de 152 millones de pesetas (8,2%), se encuentra Novartis ocupando el cuarto lugar. Le siguen Stiefel (7,8%), Vichy (5,7%), Isdin (también con un 5,7%), Kin (4,9%), Lácer (4,7%) y Galderma con un 4,3%.

Repasando la tabla II, con el ranking de marcas, se aprecia que Neutrógena T-Gel 2 es la primera (en valor) ya que facturó 284 millones de pesetas o, lo que es lo mismo, un 15,3% sobre el total del subgrupo. Sin embargo, es la tercera del ranking es cuanto a unidades se refiere, tras Klorane y Caspiselenio. La segunda es Ducray con 178 millones (9,6%), seguida muy de cerca por Klorane con 170 millones de pesetas y un 9,1%.

Con cifras de facturación muy similares, en las posiciones tercera a sexta, se encuentran Stiprox de Stiefel (108 millones de pesetas), Pitiriasin de Novartis (106 millones de pesetas) y Dercos Technique de Vichy (también con 106 millones de pesetas).

Por detrás están Caspiselenio de Kin, Zincation de Isdin, Ionax de Galderma y Pilena Plus de Lácer.

PRODUCTOS PARA DESPUÉS DEL LAVADO

La misión fundamental de un champú es el lavado del cabello, aunque progresivamente estos productos se hayan ido sofisticando, diversificando e incorporando otras funcionalidades.

Por esta razón, junto a los champúes, se ha ido desarrollando un mercado menor, pero no despreciable de productos complementarios: los productos para el cuidado del cabello que se emplean tras el lavado.

En este terreno, no del todo bien definido, se sitúan, por ejemplo, los acondicionadores o bálsamos, que actúan sobre la superficie de la queratina capilar mediante diversos componentes activos que eliminan la electricidad estática, desenredando y facilitando el peinado, para devolver el brillo, la belleza y la suavidad natural al cabello.

Estos acondicionadores y bálsamos se clasifican según sea necesario o no un aclarado posterior a su uso. Los primeros son hoy aún mayoritarios, aunque están perdiendo terreno frente a los segundos, que resultan más cómodos y rápidos.

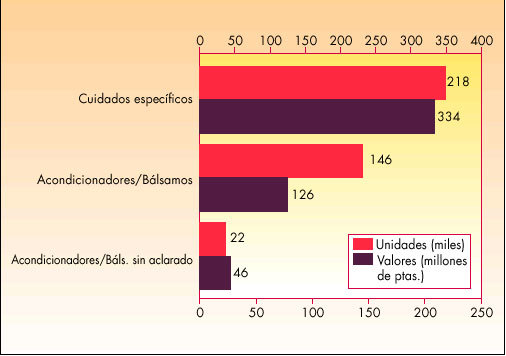

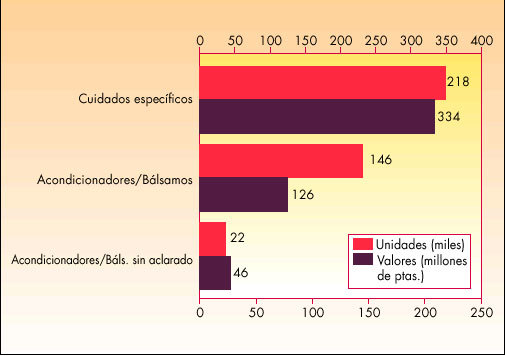

En la figura 6 cabe observar las magnitudes de ambos, tanto en unidades vendidas como en volumen de negocio. También en dicha figura es posible comprobar que el segmento mayoritario entre los productos de venta en farmacia para después del lavado lo constituyen los llamados productos para cuidados específicos. Se trata de un segmento variopinto donde conviven desde ampollas y lociones revitalizadoras y anticaída, hasta cremas y aceites hidratantes o lociones antiseborreicas.

Fig. 6. Productos para después del lavado por tipos

Los principales laboratorios presentes son Vichy, Klorane, Alter e Isdin, entre otros. Sus productos facturan en conjunto casi 335 millones de pesetas y suponen unas ventas de 218.000 unidades.

UN GRAN POTENCIAL

Al inicio de este análisis se brindaba una cifra de champúes vendidos que se antoja gratificante a los oídos del farmacéutico: más de 3.500.000 unidades anuales entre todas las farmacias españolas.

Pero si hacemos una sencilla división por 19.000 (el número de oficinas de farmacia de nuestro país, redondeado a la baja), la cifra resultante son 184 unidades por oficina y año, esto es, una unidad vendida cada dos días, o, lo que es lo mismo, entre tres y cuatro unidades de algún champú dermofarmacéutico por semana.

¿Son éstas sus cifras? Si es así, responde casualmente a la media nacional. ¿Vende menos? Pues habría que pensar en algo...

¿Tiene la «suerte» de vender más? ¿Cuántas más? ¿Varias unidades al día? ¡Qué pocas farmacias podrían decir lo mismo! Y, sin embargo, no parece una cifra utópica, visto el trasiego diario de personas por muchas de nuestras oficinas.

Todos, incluso los colegas que estén por encima de la media, pueden hacer mucho más en este terreno. La salud capilar de las familias de nuestro entorno podría ser mejor y ello se transformaría en una mejor rentabilidad de nuestras jornadas de trabajo.

La receta para conseguirlo puede parecer poco original y hasta repetitiva: conocer bien lo que existe, seleccionar bien las gamas y los productos a trabajar activamente, fijar precios y ofertas atractivos y apoyarlos firmemente con un consejo personalizado a la medida de las necesidades de cada cliente.

Si estamos preparados para hacerlo, sólo hará falta que lo pongamos en práctica cada día. *

BIBLIOGRAFÍA GENERAL

Barris D, Aliaga A. Cuidado del cabello y el cuero cabelludo. Caspa, seborrea y sequedad capilar. Farmacia Profesional 1998; 12 (3): 34-42.

González L. Champús de uso frecuente. Offarm 1998; 17 (10): 61-66.

Lemmel, J. Cuidados del cabello. Caspa y seborrea. Offarm 1998; 17 (11): 61-66.

Prats, M. El cabello. Un marco perfecto. Farmacia Profesional 1996; 10 (9): 28-34.