El cuarto trimestre de 2002 cierra un año en el que la realidad de los acontecimientos políticos y económicos internacionales ha truncado toda esperanza de recuperación económica; una recuperación que puede retrasarse si perdura el panorama de inestabilidad e incertidumbre con el que se inició el año 2003 y que, en buena medida, dependerá de la reacción de la economía estadounidense ante el desenlace final de los acontecimientos.

PANORAMA POR ZONAS

La evolución de las economías estadounidense, japonesa, de la zona euro y española son objeto de valoración en este apartado.

Estados Unidos

De momento, los datos referidos a la situación económica de Estados Unidos en el cuarto trimestre de 2002 muestran una economía claramente condicionada por la incertidumbre existente en torno a la crisis en Oriente Medio (tabla I). Las cifras de actividad y producción, por ejemplo, moderan el elevado ritmo de crecimiento que presentaban en el tercer trimestre (2,9%, frente al 3,3% del tercer trimestre) y, aunque entre los componentes del gasto se observan comportamientos positivos esperanzadores (como el aumento de la producción industrial o el crecimiento de la inversión en capital fijo), también persisten datos negativos desalentadores, como el nuevo crecimiento del déficit exterior o la debilidad del consumo interno. Tampoco los datos relativos al mercado laboral estadounidense muestran un panorama optimista. Mientras que la tasa de paro crece una décima porcentual respecto al tercer trimestre y se sitúa en el 5,9% de la población activa, continúa el ritmo, aunque más moderado, de destrucción de empleo (-0,3% de variación interanual en el cuarto trimestre).

Japón

En Japón, y pese a que las elevadas tasas de crecimiento logradas en el tercer y cuarto trimestre del año 2002 (1,7 y 2,6% de crecimiento interanual, respectivamente) consiguen compensar las negativas del primer semestre y cerrar el año con un crecimiento positivo del 0,3%, los indicadores económicos tampoco muestran signos claros de recuperación.

Zona euro

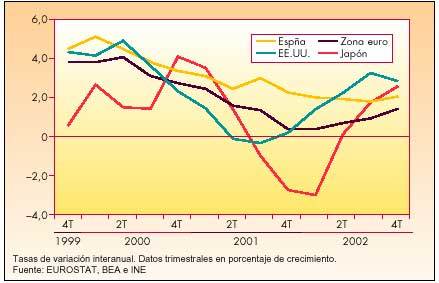

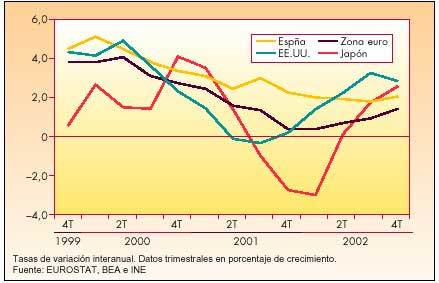

Como era de esperar, la economía de la zona euro también se ha visto afectada por la evolución del contexto internacional (fig. 1). Factores como la elevación del precio del petróleo, la falta de confianza de los consumidores o la apreciación del euro (todos ellos provocados por la incertidumbre ante el previsible conflicto bélico entre Estados Unidos e Irak) han influido negativamente sobre la actividad económica europea provocando un repunte de inflación, condicionando el comportamiento del comercio exterior o debilitando el consumo como la inversión interna.

Fig. 1. Producto Interior Bruto. Comparación internacional

España

Como no podía ser de otra manera, la economía española no ha podido eludir el entorno internacional de incertidumbre y riesgo. Los datos trimestrales referidos al año 2002 muestran una economía a la que le cuesta recuperar el ritmo de crecimiento aunque siga registrando tasas de crecimiento superiores a las logradas por la mayoría de las economías de su entorno más próximo (fig. 1). Así, mientras que en el último trimestre del año nuestra economía presentaba una tasa de crecimiento interanual del 2,1% (similar a la lograda por Reino Unido), Francia crecía un 1,7%, Italia un 1% y las economías alemana y holandesa lo hacían en un 0,7 y un 0,5%, respectivamente.

La publicación de los principales indicadores económicos referidos al último trimestre del año 2002 (reproducidos de forma resumida en la tabla II) permite analizar, con mayor detalle, el comportamiento diferencial que ha tenido nuestra economía en el año 2002. Se iniciará el análisis con el estudio de la actividad económica.

CRECIMIENTO Y ACTIVIDAD ECONÓMICA

Según los datos suministrados por la Contabilidad Nacional Trimestral (CNTR), la tasa de crecimiento interanual de la economía española en el cuarto trimestre del año 2002 fue del 2,1%, tres décimas más que en el trimestre anterior; un dato en línea con los registrados en los trimestres precedentes, que confirma la pauta de crecimiento moderado en el que, dentro de un contexto de desaceleración, se ha visto inmersa la economía española en el año 2002.

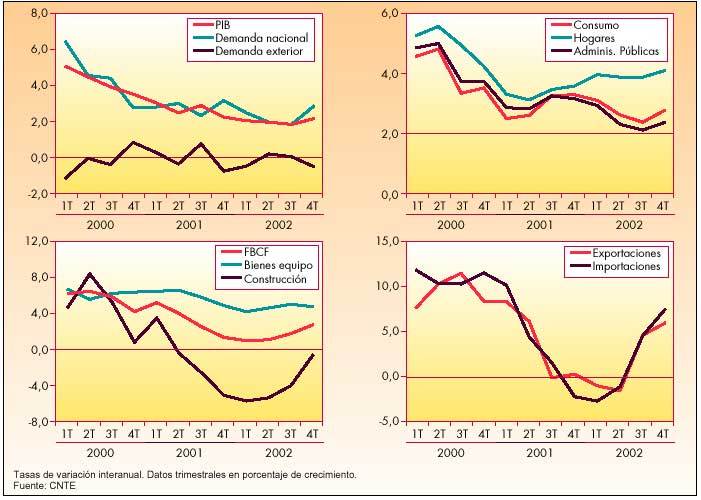

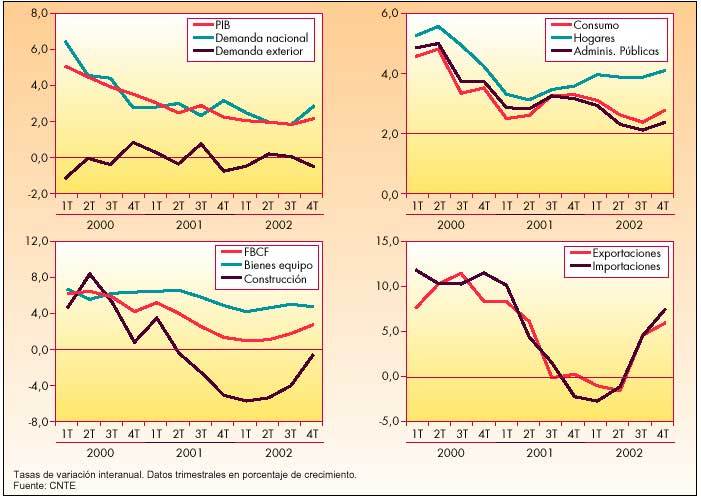

El pequeño repunte que, con respecto al tercer trimestre, se observa en los últimos meses del año se debe a la recuperación de la demanda nacional, cuya tasa de crecimiento interanual del 2,7% supera en 8 décimas la lograda en el trimestre anterior; una recuperación que se apoya en el mayor crecimiento interanual del consumo (2,3%, frente al 2% del tercer trimestre) y, sobre todo, en el impulso de la formación bruta de capital fijo (FBCF), cuyo crecimiento del 2,5% (9 décimas superior al alcanzado en el período anterior) es debido al comportamiento de la inversión en construcción (que continúa siendo el componente más dinámico de la demanda) y al de la inversión en bienes de equipo (que, tras 6 trimestres consecutivos de intensas caídas, reduce en 3,6 puntos porcentuales su tasa de decrecimiento interanual; fig. 2).

Fig. 2. Crecimiento del PIB por el lado de la demanda (2000-2002)

El comportamiento expansivo de la demanda interna en el cuarto trimestre de 2002 es contrarrestado por una contribución de la demanda externa al crecimiento del PIB más negativa (0,6 puntos porcentuales, frente a 0,1 puntos en el tercer trimestre). En este caso, y dado que tanto las exportaciones como las importaciones aceleraron el ritmo de crecimiento positivo que iniciaron en el tercer trimestre (1,8 puntos las exportaciones y 3,2 las importaciones), el mayor crecimiento de las últimas explica que la aportación de la demanda exterior al crecimiento del PIB fuera negativa e incluso superior a la observada en el trimestre anterior (fig. 2).

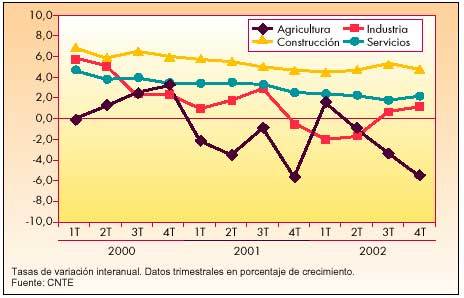

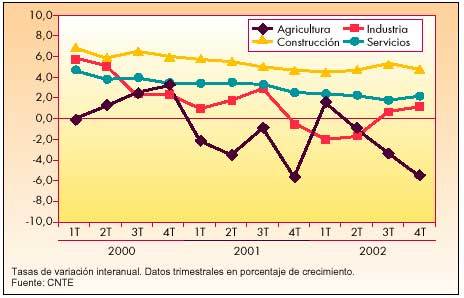

Desde la perspectiva de la oferta, continuó la desaceleración de la producción de las ramas agraria y pesquera, la recuperación de la industria (cuya producción vuelve a crecer y más intensamente que en el tercer trimestre: un 1,2%, frente al 0,7 del período anterior), y el crecimiento estable de los servicios (fig. 3). Además, el cuarto trimestre del año redujo en 8 décimas el ritmo de crecimiento que el trimestre anterior había impuesto a la construcción (del 5,6% de crecimiento interanual en el tercer trimestre, al 4,8 en el último trimestre del año).

Fig. 3. Crecimiento del VAB por ramas de actividad (2000-2002)

Valoración anual

La publicación de los datos referidos al cuarto trimestre proporciona una primera estimación del comportamiento global de la actividad económica española para el conjunto del año 2002. Según dicha estimación, el PIB español creció en el año 2002 un 2%, 7 décimas menos que en 2001 (tabla III). Este dato confirma que la economía española sigue inmersa en la etapa de desaceleración que se iniciara a mediados del año 2000; desaceleración que, en el año objeto de análisis presenta un perfil más suave (fig. 1), con tasas de crecimiento interanuales muy similares en los cuatro trimestres del año e, incluso, con un pequeño repunte de la actividad a finales del mismo (tabla III).

El menor dinamismo mostrado por la economía española en el año 2002 es debido fundamentalmente a la debilidad de la demanda interna (cuyo crecimiento interanual del 2,3% es 0,5 puntos inferior al alcanzado en el año 2001), si bien también debe tenerse en cuenta el leve deterioro sufrido por la demanda externa (que incrementa su aportación negativa al crecimiento del PIB español en 2 décimas, del 0,1% en 2001, al 0,3% en 2002).

Todos los componentes de la demanda interna, con las excepciones del consumo público y de la variación de existencias, redujeron su ritmo de crecimiento en el año 2002 (tabla III). Destaca el menor crecimiento del consumo de los hogares y de la inversión en construcción y el fuerte deterioro de la inversión en bienes de equipo (que reduce en casi tres puntos el mal comportamiento que este componente de la demanda ya mostrara en el año 2001).

También las exportaciones y las importaciones reducen considerablemente su ritmo de crecimiento en el año 2002; si bien, pese al contexto internacional, ambas consiguen que sus tasas de crecimiento sigan siendo positivas. Cabe destacar, no obstante, las diferentes pautas de comportamiento que ambas operaciones han mostrado a lo largo del año objeto de análisis. Así, mientras que en el primer semestre tanto las exportaciones como las importaciones muestran tasas de crecimiento negativas, las dos consiguen recuperarse en la segunda mitad (excepto la exportación de servicios), logrando que el fuerte crecimiento del segundo semestre compense el mal comportamiento de los primeros meses del año (tabla III).

Con todo, y dado que en el conjunto del ejercicio las exportaciones crecen menos que las importaciones, la demanda exterior neta incrementa su contribución negativa al crecimiento global de la economía en 2 décimas.

El análisis global de la actividad económica desde la perspectiva de la oferta permite comprobar que todas las ramas de actividad (excepto las energéticas, que crecen un 8,3%, 5,5 puntos más que en 2001) contribuyen con su comportamiento a la desaceleración del crecimiento de la producción española en 2002: las ramas agrarias y pesqueras con un crecimiento negativo que, aunque inferior al del año anterior, se observa a lo largo de todo el año; la industria con un comportamiento contractivo que parece superarse en la segunda mitad del año y las ramas de servicios y construcción con un crecimiento menos intenso que el logrado en 2001 (tabla III).

SECTOR EXTERIOR

Los datos contabilizados en la balanza de pagos de la economía española completan la información ofrecida por la CNTR sobre el comportamiento del sector exterior en el año 2002. Según dichos datos, el déficit acumulado de la balanza por cuenta corriente en el conjunto del año asciende a 17.771,5 millones de euros (tabla II), lo que supone un incremento del 4,9% respecto al saldo, también negativo, registrado por esta balanza en 2001. Dicho incremento es debido a que el efecto negativo provocado por la disminución del saldo positivo de la balanza de servicios y el incremento del déficit de la balanza de rentas supera el efecto positivo generado por el menor déficit comercial y el mayor superávit de la balanza de transferencias corrientes.

Como adelantaban los datos de la CNTR, tanto las exportaciones como las importaciones ha reducido su ritmo de crecimiento en el año 2002, de manera que será la intensidad con la que se han producido dichas reducciones la que determinará la evolución y el saldo final de las balanzas de bienes y servicios. Así, en el caso de la balanza de bienes, el mayor crecimiento de las exportaciones (1%, frente al 0,6% de crecimiento de las importaciones) explicaría que el déficit comercial se reduzca un 0,9% en el conjunto del año.

La balanza de servicios, por su parte, reduce su tradicional superávit en 27.137,9 millones de euros (un 3,3%) como consecuencia de que los pagos por importaciones crecieron más intensamente que los ingresos (5,6% y 1,9%, respectivamente). La evolución de la partida de turismo y viajes (con un deterioro de su saldo positivo del 4,8%, debido al efecto de la combinación de una reducción en los ingresos del 3% y un crecimiento del 5% en los pagos) condiciona decisivamente el comportamiento de la balanza de servicios.

La balanza de rentas (esto es, la que contabiliza el flujo de pagos y cobros provocados por la remuneración del trabajo y el capital empleado en países diferentes al de origen) registra reducciones tanto en los pagos como en los cobros; reducciones que incrementan el saldo negativo de esta balanza en un 7,9% elevándolo a 11.493,7 millones de euros. La evolución internacional de los tipos de interés en el año 2002 explica, en buena parte, el comportamiento de esta balanza.

La entrada neta de transferencias (corrientes y de capital) en el conjunto del año incrementa considerablemente el saldo positivo tanto de la balanza de transferencias corrientes como de la de cuenta de capital (un 32,7 y un 35,1%, respectivamente).

La agregación del saldo de las balanzas por cuenta corriente y por cuenta de capital determina una necesidad de financiación de la economía española de 10.263,6 millones de euros, casi un 10% inferior a la registrada en 2001.

MERCADO DE TRABAJO

El cuarto trimestre de 2002 cierra el año laboral incrementando las cifras de empleo y de paro. El ligero crecimiento registrado por la ocupación en el último trimestre del año (20.400 personas más que en el trimestre anterior, un 0,12% de incremento intertrimestral) se localiza en la agricultura, la construcción y los servicios, afecta a los asalariados con contrato indefinido y al empleo a tiempo parcial y permite alcanzar un nuevo máximo histórico en las cifras de ocupación. Por su parte, el aumento del desempleo (12.100 personas más que en el trimestre anterior: un 0,58%) se registra en la construcción, la industria y los servicios, afecta exclusivamente a los varones y sitúa la tasa de paro en el 11,5% de la población activa.

Dado que con los datos de empleo y paro del cuarto trimestre se completa la información relativa al mercado de trabajo en el año objeto de estudio (reproducida de forma resumida en la tabla IV), es posible completar el análisis coyuntural del mercado de trabajo con un estudio global de la evolución que éste ha seguido a lo largo del año. A ello se dedican las siguientes líneas.

Ocupación y empleo

Según los datos de la Encuesta de Población Activa (EPA), la ocupación se incrementó en el total del año 2002 en 312.000 personas; incremento que equivale a una tasa de crecimiento del 2%, 1,7 puntos inferior a la registrada el año anterior. La desaceleración en el ritmo de creación de empleo también se observa, aunque en menor medida, en otros indicadores. Así, mientras que la Contabilidad Nacional Trimestral (CNTR) estima un crecimiento de la ocupación del 1,3% (1,1 puntos inferior al alcanzado en el año 2001), la contratación registrada en las oficinas del INEM mostró un crecimiento del 0,9%, 8 décimas inferior al logrado un año antes.

El empleo que se crea en la economía española en el año 2002 es un empleo asalariado; un empleo que, aunque con respecto al año anterior reduce el ritmo de crecimiento en 1,3 puntos, sigue creciendo (frente al empleo por cuenta propia que disminuye un 1,4%) y a tasas superiores a las mostradas por el empleo total (2,8%, frente al 2% de crecimiento del empleo total). Ello explica que, tras crecer 6 décimas con respecto al año 2001, la tasa de asalarización de la economía española se sitúe en el 80,8% de la población ocupada (tabla IV).

Por su parte, el hecho de que la desaceleración en el ritmo de crecimiento del empleo asalariado afecte fundamentalmente al temporal (crece menos y a un ritmo menor que el empleo asalariado con contrato indefinido, tabla IV), justifica que, durante 2002, la tasa de temporalidad del empleo asalariado español se reduzca en 7 décimas.

Población activa

En un contexto en el que tanto el ritmo de crecimiento económico como el de creación de empleo se ralentizan, destaca el fuerte crecimiento mostrado por la oferta de trabajo; esto es, de la población que acude al mercado de trabajo buscando un empleo. Con la incorporación de 526.000 nuevos activos (de los cuales, 328.000, el 62%, eran mujeres), la población activa española se incrementa en el año 2002 un 3% (una tasa similar a la registrada el año 2001) y la tasa de actividad se eleva al nivel del 54% (tabla IV). La mayor incorporación de mujeres reduce en 8 puntos el diferencial que tradicionalmente separa las tasas de actividad masculinas y femeninas (66,9 y 41,8% respectivamente, en 2002, frente al 66,2 y 40,3%, respectivamente, en 2001).

Desempleo y paro

El crecimiento de la población activa y la ralentización del ritmo de creación de empleo antes analizados dieron lugar, al combinarse, a un fuerte crecimiento del desempleo. Según los datos suministrado por la nueva EPA, el número de desempleados aumentó en el año 2002 un 11,4%. Dicho crecimiento (214.000 personas) incrementa en 9 décimas la tasa de paro de la economía española situándola en el 11,4% de la población activa; una cifra que rompe la tendencia que se había iniciado en 1994 y que aleja la tasa de paro española de las registradas por las economías de nuestro entorno (la tasa de paro de la UE en 2002 fue del 7,6%).

Aunque el incremento de las cifras de desempleo afecta a ambos sexos y a todas las edades, son las mujeres y los más jóvenes los que registran un comportamiento peor.

El paro de larga duración, por su parte, continúa reduciéndose en 2002. Según los datos disponibles, el porcentaje de parados que se encuentran en esta situación sobre el total de parados se reduce en 2002 en casi tres puntos porcentuales (del 40,4% en 2001 al 37,5 en 2002).

INFLACIÓN

Con un crecimiento del 0,3%, diciembre sitúa la tasa de inflación interanual en el 4% (tabla V), una cifra que se aleja tanto del objetivo del 2% establecido por el Banco Central Europeo y por el Gobierno español, como de la tasa de inflación de diciembre de 2001 (un 2,7%).

La valoración del comportamiento que los precios han tenido en el año 2002 se relativiza si se utilizan tasas de variación medias anuales. En este caso, la inflación de 2002 se situaría en el 3,5% y sería sólo una décima superior a la observada en 2001.

La diferencia en las cifras de inflación es debida a que la evolución del IPC a lo largo del año no ha sido constante. De hecho, existe un primer tramo de fuerte crecimiento que llega al 3,6% de abril, otro en el que las tasas de inflación interanual se mantienen en torno a ese valor y un nuevo crecimiento a partir de octubre (tabla V).

Tampoco todos los productos determinantes de la cesta de la compra mostraron el mismo perfil de comportamiento en 2002. Cabría esperar, por ejemplo, que el incremento del precio del petróleo fuera decisivo en la explicación de la evolución del IPC en el último año. Para comprobar si esto es así, es útil acudir al concepto de inflación subyacente; esto es, la inflación resultante de eliminar el efecto que provocan sobre la inflación los productos cuyos precios están sujetos a variaciones bruscas (en España, alimentos no elaborados y energía). Dicha inflación resultó ser del 3,5% al acabar el año, cinco décimas inferior a la inflación total y sólo tres décimas superior a la registrada en diciembre de 2001 (tabla VI).

Estas cifras muestran la importancia relativa de los precios de la energía y los alimentos no elaborados en la aceleración que el crecimiento de los precios ha tenido en 2002 y en el nivel de inflación finalmente alcanzado. Conviene aclarar, no obstante, que esta influencia no ha sido igual a lo largo del año objeto de análisis. Así, mientras que la inflación subyacente aumenta hasta junio para luego ralentizar su crecimiento, la aceleración que se observa en la inflación total al final del año es consecuencia del crecimiento en el precio de los alimentos sin elaborar (que muestra un ritmo de crecimiento acelerado a lo largo de todo el año) y, sobre todo, del de la energía que sólo crece (aunque muy intensamente) en el cuarto trimestre del año (tabla VI).

Los productos que, teniendo en cuenta estas consideraciones, resultaron más inflacionistas, en el promedio del año 2002 fueron los servicios de transporte público (6,3% de crecimiento interanual), turismo y hostelería (5,8%), alimentos sin elaborar (5,8%) y vestido y calzado (5,1%), todos ellos fuertemente afectados por el efecto de implantación de euro; efecto que no se limitó a los primeros meses del año (tabla VI).

La comparación de las tasas de inflación nacionales con las de los países de nuestro entorno muestra el efecto que el crecimiento de los precios en España ha provocado en el diferencial de inflación con la UE. Así, mientras que en diciembre de 2001 la inflación armonizada española era de un 2,9%, frente al 2% de la UE, un año después los datos (4% en España, 2,2 en la UE) incrementan el diferencial de inflación en nueve décimas.

CONCLUSIÓN

El balance final neto de la economía española en 2002 muestra más sombras que luces.

Pese a que se haya inmersa en un contexto de desaceleración, la economía española continúa creando empleo (aunque a un ritmo menos intenso que el registrado en los años precedentes), sigue creciendo a tasas superiores a las mostradas por la mayoría de las economías comunitarias y, por tanto, continúa avanzando en el proceso de convergencia real con la UE.

El último tramo del año parece mostrar, además, signos de recuperación de la producción industrial, el comercio exterior y la inversión empresarial; recuperación cuya consolidación e intensidad dependerá, no debemos olvidarlo, de cómo se resuelvan las incógnitas que definen el actual panorama internacional.

Con todo, los resultados registrados por la economía española en 2002 fueron bastante mediocres. Un año más, nuestra economía no ha sido capaz de cumplir los objetivos de crecimiento y estabilidad de precios previstos inicialmente. La debilidad del consumo privado interno, el comportamiento negativo de la demanda externa neta y, sobre todo, el deterioro de la inversión en bienes de equipo explican un crecimiento medio anual del 2%, casi un punto inferior al previsto por el Gobierno y al logrado un año antes.

El incremento de las cifras del paro, tras 7 años consecutivos de retroceso, es otro dato a tener en cuenta en el pasivo de la económica española. Pero si hay un resultado negativo en el curso 2002, éste es, sin duda, el del comportamiento de los precios. La inflación con la que se cerró el año (4%) no sólo duplicó el límite máximo previsto por el Banco Central Europeo e incrementó el diferencial de inflación con la UE en 9 décimas, sino que evidencia los problemas de la política económica nacional para atajar las causas que motivan el crecimiento de los precios en España y que, de persistir, pueden poner en peligro la competitividad y el potencial de crecimiento de nuestra economía.

BIBLIOGRAFÍA GENERAL

Laborda A. Evolución de la inflación en 2002 y previsiones para 2003. Cuadernos de Información Económica 2003; 172:1-18.

Pinillos M y Antoñanzas F. Coyuntura económica. Elementos para el análisis. Farmacia Profesional 2001;15(8):13-23.

Pinillos M y Antoñanzas F. Coyuntura económica. Primer trimestre de 2002: cambios metodológicos y ¿de tendencia? Farmacia Profesional 2002;16(9):16-31.

http://www.ine.es/

http://www.bde.es/

http://www.bea.doc.gov/

http://europa.eu.int/eurostat.html