Recuperación en marcha

El año 2003 se cerró con unas cifras macroeconómicas que parecen confirmar el inicio de la recuperación en España: a la aceleración del crecimiento económico, se suma el incremento del número de ocupados y el menor ritmo de crecimiento de los precios de consumo. En este artículo se describe la evolución de los principales parámetros de la coyuntura económica.

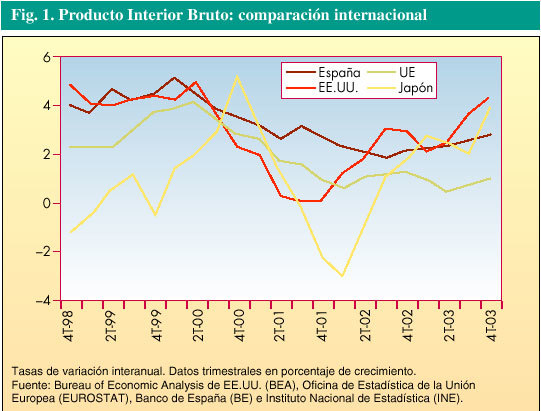

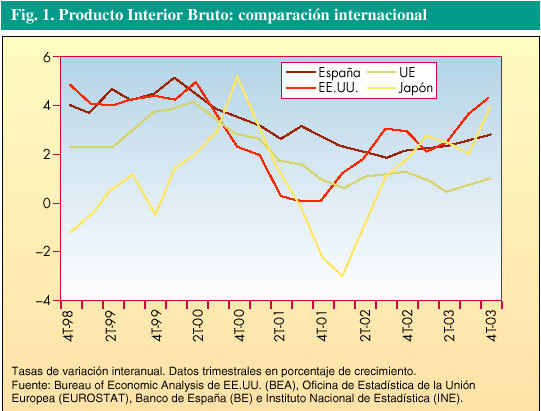

La incertidumbre geopolítica con la que se inició el año 2003 impidió que el cambio de tendencia observado en la actividad productiva internacional en la primera mitad del año 2002, principalmente en Estados Unidos, fuera definitivo y pudiera consolidarse (fig. 1).

Fig. 1. Producto Interior Bruto: comparación internacional

Ahora bien, una vez despejadas las principales incógnitas iniciales en torno a la guerra, el panorama económico internacional cambia radicalmente (los precios del petróleo se estabilizan, el comercio internacional empieza a recuperarse, la confianza de los agentes económicos aumenta, etc.) y, con él, las perspectivas sobre la recuperación de la economía mundial.

CONTEXTO ECONÓMICO INTERNACIONAL

En este contexto, la economía estadounidense intensifica su ritmo de crecimiento (la tasa de variación interanual del PIB en el tercer trimestre de 2003 --un 3,6%-- supera en 1,2 puntos porcentuales la registrada en el trimestre anterior), lo que le permite cerrar el año con una tasa de variación media de un 3,1%, frente al 2,2% registrado el año 2002 (tabla I).

Pese a la existencia de pasivos que puedan empañar la recuperación de la economía de EEUU, como la escasa creación de empleo o el incremento del déficit comercial y del déficit público, las previsiones sobre el futuro de la economía de EEUU estiman un crecimiento algo más intenso, de en torno al 4%, para el año 2004.

La economía japonesa acompaña, sorprendente e inesperadamente, a la norteamericana en la tarea de reactivar la economía mundial (fig. 1). Tras cuatro trimestres de crecimiento negativo, Japón inicia su recuperación económica en el tercer trimestre de 2002. La situación internacional desacelera el fuerte crecimiento logrado desde entonces, si bien la actividad se reanuda intensamente en el cuarto trimestre de 2003 registrando una tasa de variación interanual del 3,6% que sitúa el crecimiento medio anual en el 2,7%, el mayor en más de una década (tabla I).

También Europa vio frenada su incipiente recuperación a principios de año y, del mismo modo, aunque de forma moderada, ha vuelto a reactivar su actividad económica en la segunda mitad del año. No obstante, el crecimiento de la eurozona en el año 2003 sigue siendo débil (un 0,4% de media anual, frente al 2,7 y el 3,1% de las economías japonesa y estadounidense, respectivamente) e incapaz, a diferencia de los de Japón y EEUU, de eliminar los efectos negativos de la desaceleración económica (el crecimiento medio anual en el año 2003 no consigue superar el registrado un año antes, y queda 5 décimas por debajo de aquél --tabla I--). Con todo, los principales organismos internacionales coinciden en señalar que la desaceleración europea ha tocado fondo y que la recuperación se consolidará en los próximos años, al amparo del crecimiento de la economía mundial.

Sin poder ser ajena a lo acontecido en el entorno económico internacional, la economía española ha seguido manteniendo su particular comportamiento también en el último año. La desaceleración de la economía española se prolonga hasta mediados de 2002, momento en el que se inicia una etapa de recuperación moderada que, a diferencia de lo ocurrido en EEUU y Europa, no registra la recaída observada en estas economías a finales de 2002, principios de 2003; un comportamiento diferencial que acerca los niveles de renta per capita españoles a los comunitarios y que, como se explicará en el siguiente epígrafe, se fundamenta en la fortaleza de la demanda interna.

CRECIMIENTO Y ACTIVIDAD ECONÓMICA

Según los datos suministrados por la Contabilidad Nacional Trimestral (CNTR), la economía española cierra el año 2003 con una tasa de variación interanual suavemente acelerada del 2,7%; un dato acorde con la pauta de crecimiento moderado que iniciara en el cuarto trimestre de 2002, y que, agregado a los estimados en los tres trimestres anteriores, determina un crecimiento real para el conjunto del año del 2,4%.

Dicho crecimiento contrasta con el experimentado por los países de la eurozona en el mismo período (0,4%), hecho que amplía el diferencial de crecimiento entre las dos economías hasta los 2 puntos porcentuales (nueve décimas más que en el año 2002) y que acerca la renta real per capita española a la media comunitaria.

La fuerza de la demanda interna

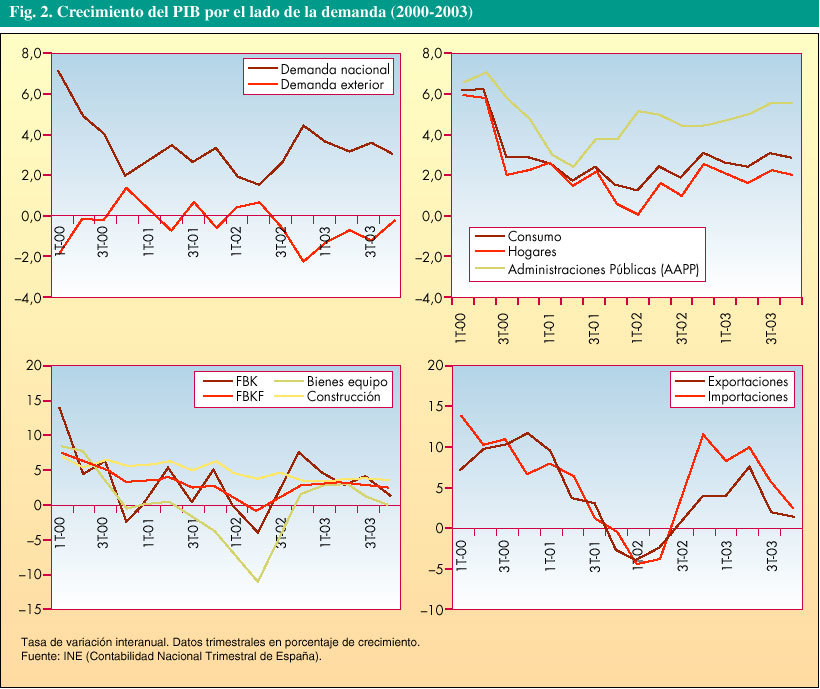

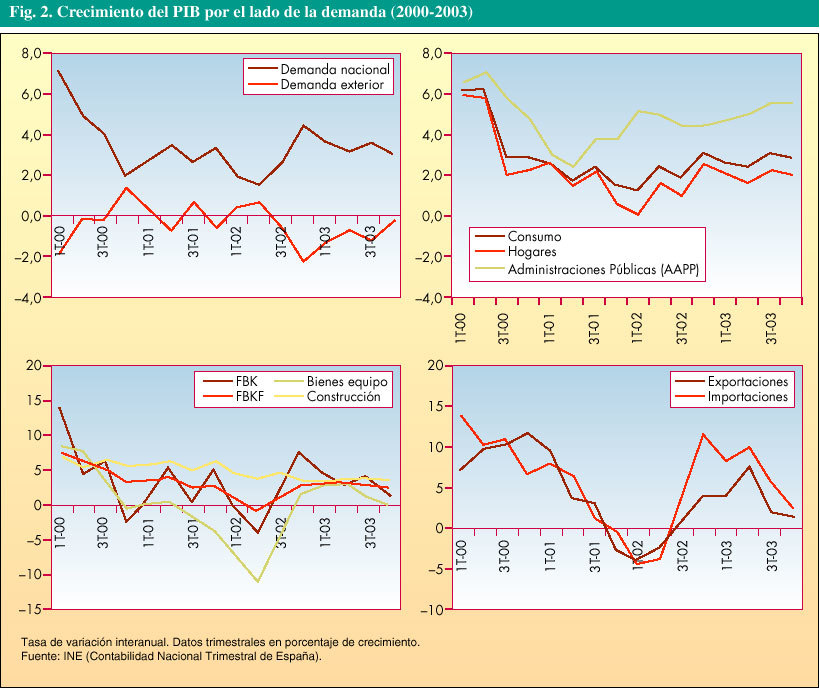

El comportamiento diferencial mostrado por la economía española durante este período se apoya en una demanda interna fuerte, capaz de crecer lo suficiente como para contrarrestar el deterioro de la demanda exterior neta. Así, mientras que la primera incrementa su contribución al crecimiento del PIB en 8 décimas hasta situarla en los 3,4 puntos porcentuales, la contribución negativa del saldo exterior neto al crecimiento de la economía española en 2003 se incrementa en 4 décimas (tabla II). El análisis de las tasas de variación interanual por trimestres muestra, sin embargo, una mejoría en la evolución de la demanda exterior (cuya contribución negativa al crecimiento del PIB se reduce debido a que las importaciones desaceleran su crecimiento más intensamente que las exportaciones) y una demanda interna que, aunque fuerte, modera su ritmo de crecimiento a lo largo del año como consecuencia de la desaceleración de la inversión en bienes de equipo (fig. 2).

Fig. 2. Crecimiento del PIB por el lado de la demanda (2000-2003)

La mayor aportación de la demanda interna al crecimiento de la economía española en 2003 (3,4 puntos, frente a 2,6, el año 2002) se apoya en el crecimiento de todos sus componentes (tabla II). Destaca el crecimiento estable (en torno al 3%) del gasto en consumo de los hogares y la recuperación de la formación bruta de capital fijo (FBKF) que, con un crecimiento del 3%, dos puntos más que en 2002, consigue romper la tendencia decreciente de los últimos años. Dicha recuperación se apoya en la fortaleza y estabilidad de la inversión en construcción (que, pese a reducir su crecimiento 5 décimas respecto al año 2002, registra un crecimiento del 3,7% de media anual) y en la mejoría experimentada por la demanda de bienes de equipo, que vuelve a mostrar una tasa de crecimiento positiva (1,9%, frente al 5,4% en 2002). La trayectoria seguida por este componente del gasto a lo largo de los trimestres de 2003 muestra, sin embargo, que, tras un crecimiento intenso en la primera mitad del año (en torno al 3%), la inversión en bienes de equipo desacelera considerablemente su ritmo de crecimiento hasta registrar un escaso 0,1% de crecimiento interanual en el cuarto trimestre del año (fig. 2).

Importaciones y exportaciones

Por último, el hecho de que el crecimiento de las importaciones de bienes y servicios en 2003 (un 6,7%, frente al 1,8% del año anterior) sea más intenso que el registrado por las exportaciones (un 4%, frente al crecimiento nulo del año 2002) explica que el sector exterior incremente su contribución negativa al crecimiento de la economía española en el año 2003 (un punto, frente a las 6 décimas de aportación negativa al crecimiento del PIB en 2002). Ahora bien, la evolución trimestral de unas y otras muestra que a partir del segundo trimestre del año, tanto las importaciones como las exportaciones desaceleran su ritmo de crecimiento; desaceleración que también es más intensa en las primeras (fig. 2), motivo por el que, en la segunda mitad del año, se reduce la contribución negativa del saldo exterior neto al crecimiento del PIB (tabla II).

La actividad económica desde la perspectiva de la oferta

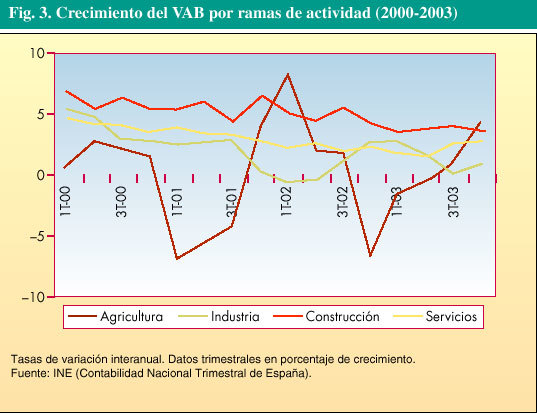

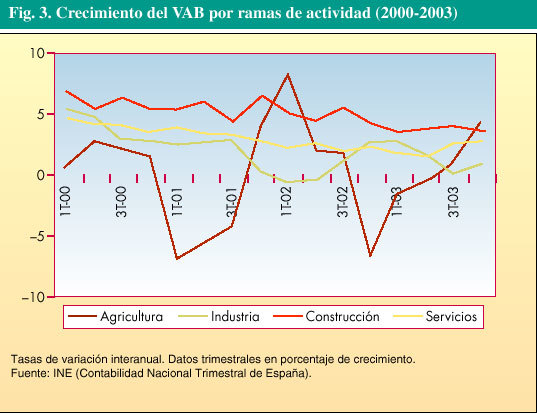

El análisis de la actividad económica desde la óptica de la oferta permite comprobar que todas las ramas de actividad contribuyen positivamente al crecimiento de la economía española en 2003 (tabla II). Ahora bien, el comportamiento y la evolución de unas y otras resulta bien distinto (fig. 3). Mientras que, con respecto al valor añadido bruto (VAB) generado en el año 2002, la construcción y las ramas agrarias moderan su ritmo de crecimiento (un 3,6 y un 0,7%, respectivamente, frente al 4,8 y el 1% registrado en 2002), las ramas industriales y energéticas lo aceleran (un 1,3 y un 1,4%, frente al 0,7 y el 0,3% del año precedente, respectivamente,) y los servicios mantienen una tasa de crecimiento estable, de en torno al 2% (tabla II).

Fig. 3. Crecimiento del VAB por ramas de actividad (2000-2003)

El análisis de la evolución intraanual aconseja hacer alguna puntualización a la valoración realizada en términos globales. Así, por ejemplo, las ramas agrarias muestran un perfil de crecimiento fuertemente acelerado en el cuarto trimestre que, sin embargo, no consigue que el VAB agrario crezca más intensamente que en 2002. Por su parte, aunque el VAB generado por las ramas industriales en 2003 crece 6 décimas más que en 2002 (tabla II), si se analizan los datos trimestrales, se observa que la producción industrial reduce su ritmo de crecimiento en los tres primeros trimestres del año para, luego, recuperarlo parcialmente en el cuarto.

Los servicios, por su parte, mostraban una tasa de crecimiento similar a la registrada un año antes; estabilidad que no confirman los datos trimestrales (fig. 3). La evolución de la construcción ha seguido una pauta opuesta a la de los servicios: muestra una trayectoria interanual de estabilidad aunque en la valoración global del año se aprecia una reducción del ritmo de crecimiento.

Los principales organismos internacionales coinciden en señalar que la desaceleración europea ha tocado fondo

SECTOR EXTERIOR

Los datos contabilizados en la balanza de pagos de la economía española completan la información ofrecida por la CNTR sobre el comportamiento del sector exterior en el año 2003. Según dichos datos, el déficit acumulado de la balanza por cuenta corriente en el conjunto del año asciende a 21.980 millones de euros, lo que supone un incremento del 32,2% respecto al saldo, también negativo, registrado en 2002. Este incremento es debido al mayor déficit de las balanzas de bienes y de rentas que, junto con la fuerte caída del saldo positivo de la balanza de transferencias corrientes, superan cuantitativamente el incremento registrado en el superávit de la balanza de servicios.

El déficit comercial de 38.190 millones de euros que se registra en el año 2003 (un 10% superior al del año 2002) es debido a que el crecimiento de las importaciones (6,5%) supera al de las exportaciones (5,6%). La fortaleza del euro y de la demanda interna explica buena parte de este comportamiento.

La balanza de servicios aumenta en un 4,8% su tradicional saldo positivo. Si se desglosa por componentes, se observa que, mientras que los ingresos han crecido respecto al año anterior un 3%, los pagos lo han hecho en un 1,8%. La partida de turismo y viajes, principal responsable del saldo positivo de la balanza de servicios (su saldo supera al registrado por el total de la balanza de servicios --29.556 millones de euros, frente a los 27.392 millones de euros del total de la balanza de servicios--), incrementa en un 3,6% su saldo positivo, si bien son los pagos (con un 4,2% de crecimiento) los que más se incrementan.

La balanza de rentas (esto es, la que contabiliza el flujo de pagos y cobros provocados por la remuneración del trabajo y el capital empleado en países diferentes del de origen) aumenta su saldo deficitario en un 12,5%, debido, fundamentalmente, al incremento en los pagos por rentas (un 4,8% más que en 2002), principalmente de intereses de préstamos.

El superávit de la balanza de transferencias corrientes, por su parte, se reduce fuertemente en el año 2003. Frente a los 2.424 millones de euros de superávit que esta balanza presentaba en el año 2002, la de 2003 reduce dicho saldo en un 75,4%, hasta situarlo en 596 millones de euros.

Por último, la balanza de capital registra un superávit de 8.721 millones de euros, un 16,31% superior al registrado en el año 2002. La agregación del saldo de esta balanza y el de la balanza por cuenta corriente determina la capacidad o necesidad de financiación de una economía. Dado que, en este caso, el déficit de la balanza por cuenta corriente supera el superávit de la balanza de capital, la economía española presenta una necesidad de financiación que asciende a 13.259 millones de euros, un 45,2% superior a la registrada en el año 2002.

MERCADO DE TRABAJO

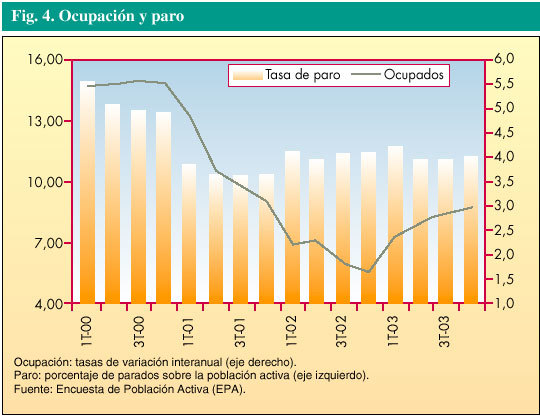

Desde el punto de vista laboral, en el cuarto trimestre de 2003 se incrementaron la actividad y la ocupación, aunque también el paro. El crecimiento de la actividad y la ocupación registrado en este trimestre se concentra en las mujeres ya que, frente al incremento en el número de activas y de ocupadas (81.300 y 74.700 personas más que en el tercer trimestre respectivamente), los hombres reducen tanto la actividad como la ocupación (24.600 y 30.500 personas menos, respectivamente). El hecho de que el crecimiento de la actividad en el cuarto trimestre de 2003 (0,3%) supere al de la ocupación (0,26%), provoca un incremento de la población desempleada que, en este caso, afecta prácticamente por igual a hombres y mujeres (5.900 y 6.600, respectivamente).

Además de facilitar el análisis coyuntural, la publicación de los datos referidos al cuarto trimestre permite la valoración en términos globales del comportamiento del mercado de trabajo en 2003. Éste es el propósito de las siguientes líneas.

Ocupación y empleo

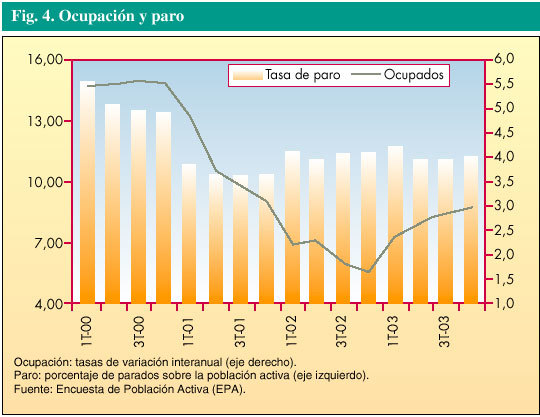

En claro contraste con lo ocurrido en los dos últimos años, la ocupación muestra un perfil de crecimiento acelerado en el año 2003, que da lugar a la creación de 484.700 empleos (fig. 4). De ellos, 326.700 (el 67% de la ocupación total generada a lo largo del año) son cubiertos por mujeres que, en la mayor parte de los casos, son mayores de 25 años (dado que el empleo de los más jóvenes, de ambos sexos, experimenta una reducción del orden del 2,4%).

Fig. 4. Ocupación y paro

La recuperación del ritmo de creación de empleo también se observa, aunque en menor medida, en otros indicadores. Así, mientras que la Encuesta de Población Activa (EPA) estima un crecimiento de la ocupación del 2,7% de media anual, 7 décimas por encima del registrado en 2002 (tabla III), la contratación registrada en las oficinas del INEM hasta noviembre de 2003 (último dato disponible al cierre de este artículo) mostró un crecimiento del 2,3% y, según la Contabilidad Nacional Trimestral (CNTR), el crecimiento medio de la ocupación en el año objeto de estudio es de un 1,9% (tabla III).

Por sectores, los servicios, con una tasa de crecimiento interanual en el cuarto trimestre del 4,7%, se convierten en la principal fuente de generación de empleo del año. Le sigue en importancia cuantitativa, con un 4,3% de crecimiento, la construcción. En el lado opuesto, la ocupación industrial registra un fuerte retroceso (un -3% de crecimiento), retroceso que se viene observando desde el segundo trimestre del año.

Frente a la destrucción de empleo por cuenta propia (un 1,2% de crecimiento medio anual), el empleo asalariado ha vuelto a retomar el ritmo de crecimiento que redujo el año anterior.

Con un crecimiento medio anual del 3,5%, el 93,3% del empleo creado durante el año 2003 es asalariado y, de él, el 70% se formaliza en un contrato indefinido. Ello explica el incremento registrado en la tasa de asalarización (81,5%, frente al 80,8% de 2002) y que el crecimiento de los asalariados con contrato indefinido sea similar al del total de asalariados. Cabe señalar, no obstante, que tanto el uno como el otro reducen el ritmo de crecimiento en la segunda mitad del año (tabla III). Justo lo contrario ocurre con el trabajo temporal. Aunque, al igual que el resto del empleo asalariado, vuelve a retomar el ritmo de crecimiento que redujera en 2002, su crecimiento es mucho más acelerado (2% de crecimiento medio en 2003, frente al 0,6% del año anterior) y se centra, principalmente, en la segunda mitad del año. Con todo, como su crecimiento es inferior al registrado por el total del empleo asalariado (2%, frente al 3,5% del último), la tasa de temporalidad (30,6%) se reduce 4 décimas respecto a la estimada en 2002.

Por otra parte, la destrucción de empleo por cuenta propia se concentra en los trabajadores independientes, ya que tanto los empleadores como las cooperativas muestran fuertes tasas de crecimiento positivas (un 5,5% y un 7,3% de crecimiento interanual en el cuarto trimestre, respectivamente).

Por último, y aunque el 81,6% del empleo creado sea a tiempo completo y éste mantenga un ritmo de crecimiento estable de en torno al 2,5%, lo que cabe destacar en el análisis de la ocupación según el tipo de jornada laboral es el fuerte crecimiento del trabajo a tiempo parcial (un 4,6% de crecimiento medio anual, frente al 0,9% de 2002), un tipo de empleo que se concentra, principalmente, en el colectivo femenino (el 85% del empleo a tiempo parcial generado en 2003 es cubierto por mujeres).

Población activa

El crecimiento de la ocupación viene acompañado por un nuevo incremento, levemente desacelerado, de la población activa (un 2,6% de crecimiento medio anual, frente al 3% registrado en 2002 --tabla III--). Las 493.600 personas que se incorporaron al mercado de trabajo en el año 2003 sitúan la tasa de actividad en el 55,4% (1,1 puntos porcentuales por encima de la cifra alcanzada a finales de 2002). El notable incremento de la actividad femenina permite alcanzar un nuevo máximo histórico en las cifras de actividad (un 43,9% de la población femenina en edad de trabajar participa en el mercado de trabajo) y reducir en algo más de un punto el diferencial que separa las tasas de actividad masculinas de las femeninas (67,5 y 43,9%, respectivamente).

Desempleo y paro

El mayor crecimiento de la oferta de trabajo (población activa) respecto del de la demanda (ocupación) incrementa levemente el número de personas desempleadas (8.900 personas más que al finalizar el año 2002). Pese a ello, y dado que el incremento de la población desempleada es menor que el de la población activa, la tasa de paro se reduce un cuarto de punto situándose, al finalizar el año, en 11,2 (fig. 4).

Pese a ser la rama de actividad que más empleo crea en el año, el terciario también es el sector que más ha incrementado el número de parados en el año 2003 (40.500 parados más que en el año 2002, un 4,6% de crecimiento). En el lado opuesto se sitúan la agricultura y la construcción, donde el paro se ha reducido en 13.200 y 7.300 personas, respectivamente.

Desde el punto de vista personal, el paro se reduce entre los más jóvenes y los que buscan su primer empleo y, desde un punto de vista geográfico, en las comunidades autónomas de Extremadura, Andalucía, Murcia, Cataluña y Valencia.

INFLACIÓN

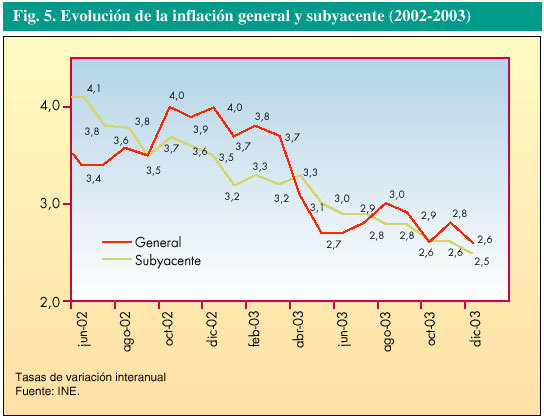

Diciembre cierra el año 2003 con una tasa de inflación interanual del 2,6%; una tasa que, pese a superar, un año más, la previsión del 2% efectuada por el Gobierno para el año, contrasta con la registrada a finales de 2002 (4%) y se convierte en la más baja de los últimos 5 años.

A ello contribuye el buen comportamiento de la mayor parte de los componentes de la cesta de la compra. Todos los grupos moderan el ritmo de crecimiento de sus precios en el año 2003 (tabla IV). Destaca el buen comportamiento de los bienes industriales no energéticos (BINE) y la variación interanual negativa de las comunicaciones y los productos energéticos.

La menor inflación registrada en el año 2003 se debe en buena medida a la moderación observada en los precios de los BINE (1,4 puntos porcentuales) y, más concretamente, en los precios del vestido y el calzado (con una reducción de casi 3 puntos porcentuales en la tasa de inflación interanual). Ahora bien, es el precio de los productos energéticos (carburantes y combustibles, principalmente) el que, beneficiado, además, por la apreciación del euro frente al dólar, muestra el comportamiento más positivo del año al conseguir reducir su tasa de variación interanual en 5,8 puntos.

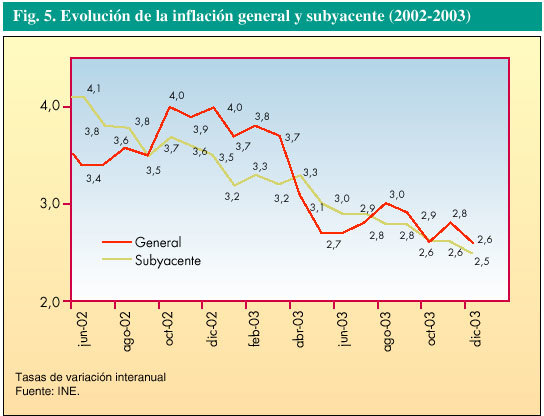

Además de contribuir al descenso de la inflación general, el comportamiento del precio de la energía explica la diferente evolución de ésta respecto a la seguida por la inflación subyacente (inflación resultante de eliminar el efecto del precio de los alimentos no elaborados y la energía). Si bien todos los componentes de la inflación subyacente (BINE, servicios y alimentos elaborados) moderan el ritmo de crecimiento de sus precios en el año 2003 (motivo por el que la inflación subyacente muestra una tendencia decreciente), el mayor descenso observado en el precio de la energía explica que la inflación subyacente supere, durante los meses de abril a julio, a la general (fig. 5).

Fig. 5. Evolución de la inflación general y subyacente (2002-2003)

Si los productos energéticos fueron el componente del IPC menos inflacionista, los más inflacionistas fueron los alimentos no elaborados y los servicios. Los primeros incrementaron su precio un 6,4%, 6 décimas menos que el año anterior, siendo los huevos y las patatas (con crecimientos de en torno al 20%) y las frutas frescas (que, por término medio, vieron aumentar su precio un 12,2%), los productos que más se encarecieron en el año 2003, tanto en el grupo de referencia (alimentos no elaborados) como en el conjunto de la cesta de la compra.

El precio de los servicios también modera su ritmo de crecimiento, al reducir en 8 décimas la tasa de variación interanual registrada a finales de 2002 (4,4%, frente al 3,6 de 2003). Cabe destacar, no obstante, comportamientos diferenciales dentro de esta pauta general. Así, mientras que comunicaciones mantiene su tasa de crecimiento negativa (aunque minorada con respecto a 2002) desde el año 2001, los precios del transporte crecen un escaso 1% frente al 5% del año anterior y los relacionados con turismo y hostelería lo hacen en un 3,6% (2,3 puntos menos que en 2002).

Al igual que ocurre con los componentes de la cesta de la compra, también hay meses y comunidades autónomas más y menos inflacionistas. La evolución de los precios mes a mes muestra un perfil paralelo al registrado en 2002, reflejo de la influencia que, acontecimientos de naturaleza estacional, tienen en la determinación de la tasa de variación mensual del IPC. Así, mientras que el efecto de las rebajas consigue que enero y julio sean los meses menos inflacionistas, el que provoca el comienzo de una nueva temporada y/o de un curso académico convierte los meses de marzo, abril y octubre en los más inflacionistas (tabla V).

Por otra parte, las comunidades autónomas que registraron mayores tasas de inflación en 2003 fueron Ceuta y Melilla, Murcia y Cataluña (con tasas de inflación del 3,6; 3,2 y 3,1% respectivamente), mientras que, en el lado opuesto, las menos inflacionistas resultaron ser Canarias, Castilla y León y Extremadura (con tasas del 1,9% la primera y del 2,1 las dos restantes).

Con respecto a la Unión Europea (UE), la tasa de inflación española sigue siendo superior a la media europea (2,7%, frente al 1,8 de la UE), si bien el mejor comportamiento que con respecto al año 2002 tuvieron los precios de consumo en España (su crecimiento disminuye 1,3 puntos porcentuales, mientras que la reducción media en la UE es de 4 décimas), consiguió reducir en 9 décimas el diferencial de inflación (1 punto, si se compara con los precios de la zona euro) y situarlo en 0,9 puntos porcentuales (0,7 puntos, con respecto a la Unión Monetaria Europea). Estos datos aparecen reflejados en la tabla IV.

Los productos energéticos fueron el componente del IPC menos inflacionista

en 2003

CONCLUSIÓN

El año 2003 se cierra con unas cifras macroeconómicas que parecen confirmar el inicio de la recuperación en España. Las tasas de variación del PIB han iniciado una senda ascendente que no sólo mantiene, sino que incrementa el diferencial de crecimiento con los países de su entorno económico más próximo. La creación de empleo también ha acelerado su crecimiento y, todo ello, con la consecución de un crecimiento moderado de los precios, capaz de reducir el diferencial de inflación con la Eurozona y en un contexto de recuperación de la actividad económica mundial, imprescindible para que la recuperación de la economía española se afiance.

Ahora bien, en la realidad de la economía española también hay factores que pueden poner en peligro la consolidación de la deseada recuperación. De entre ellos cabe destacar la pérdida de competitividad de los productos españoles en el mercado exterior, el leve crecimiento de la productividad y el fuerte endeudamiento exterior.

El creciente déficit de la balanza por cuenta corriente, debido, en buena parte, al deterioro de la balanza comercial, evidencia la progresiva pérdida de competitividad de las exportaciones españolas (a la que también contribuye el persistente diferencial de inflación con nuestros principales compradores) y el creciente endeudamiento exterior, consecuencia de la fortaleza de la demanda interna. Cabe señalar, no obstante, que los elementos relacionados con el exterior también están condicionado por la evolución el tipo de cambio euro-dólar.

La estabilidad presupuestaria y, sobre todo, los bajos tipos de interés han mantenido fuerte la demanda interna, clave del crecimiento económico español, un crecimiento desequilibrado, dado que fundamentalmente se apoya en el consumo y la inversión en construcción.

El hecho, además, de que dicho crecimiento sea intensivo en trabajo y, en consecuencia, contribuya a la creación de empleo, está provocando, por otro lado, una peligrosa caída en la tasa de crecimiento de la productividad que puede lastrar el crecimiento a largo plazo.

Para concluir, cabe destacar la influencia que el fenómeno de la inmigración está teniendo en el mantenimiento de la demanda de consumo y vivienda y, en consecuencia, en los elementos clave del crecimiento económico español y en la evolución del mercado de trabajo, tanto desde el lado de la oferta como de la demanda. *

BIBLIOGRAFÍA GENERAL

Pinillos M, Antoñanzas F. Coyuntura económica. Elementos para el análisis. Farmacia Profesional 2001;15 (8):13-23.

Pinillos M, Antoñanzas F. Coyuntura económica. Primer trimestre de 2002: cambios metodológicos y ¿de tendencia? Farmacia Profesional 2002;16(9): 16-31.