Objetivos generales

Tras superar el curso, el alumno estará capacitado para aplicar de forma práctica el análisis de ratios a su oficina de farmacia obteniendo índices que le ayuden a tomar decisiones programadas que mejoren su rentabilidad y su calidad de servicio.

Objetivos específicos

• Aprender a calcular las ratios de beneficio, rentabilidad, solvencia, liquidez, endeudamiento y gestión.

• Aprender a analizar un balance de situación.

• Aprender a calcular el ROI y el ROE y hacer una evaluación dinámica de la oficina de farmacia como empresa.

Metodología

Este curso se articula en 5 temas, que se publican en los números 2, 3, 4, 5 y 6 de FarmaciaProFesional 2012, también en su versión electrónica. A partir del 10 de abril de 2012, los alumnos podrán inscribirse en www.dfarmacia.com.

Evaluación

El período de evaluación se iniciará el 10 de abril de 2012 y finalizará el 10 de febrero de 2013. Par realizar los test de autoevaluación de cada tema, es necesario registrarse y acceder a www.dfarmacia.com. El alumno recibirá la calificación de apto o no apto de forma automática, tras la realización del test correspondiente a cada tema. Al final del curso se dará acceso a las soluciones y el alumno que haya superado el 80% de respuestas podrá descargarse un diploma acreditativo de la formación expedido por Elsevier España, SL.

Sumario

1. Ratios de beneficio y rentabilidad. Ingresos y gastos: umbral de rentabilidad. Ganancias y pérdidas: calidad del beneficio. Ratios de rentabilidad.

2. Situacion económico-financiera de la oficina de farmacia. El balance de situación. Método de los porcentajes. Ejercicios resueltos.

3. Ratios económico-financieras. Ratios de solvencia. Ratios de disponibilidad. Ratios de endeudamiento.

4. Ratios de gestión. Ratios de compras. Ratios de personal. Ratios de ventas.

5. ROI, ROE y evaluación dinámica de la oficina de farmacia. El retorno de la inversión: ROI (Return On Investment). La rentabilidad de los recursos propios: ROE (Return On Equity). Evaluación dinámica de la oficina de farmacia.

Caso práctico: evaluación del beneficio y la rentabilidad anual de una oficina de farmacia recién adquirida.

Inicio online de este curso: 10/04/2012 en www.dfarmacia.com. Finalización: 10/02/2013.

Tema 4

Ratios de gestión

Al integrar el balance de situación y la cuenta de pérdidas y ganancias de la farmacia se obtiene información relevante sobre la situación patrimonial, financiera y económica de la misma. En este capítulo se explica cómo el análisis de esa información nos puede ayudar a tomar decisiones que mejoren la posición y rentabilidad de la oficina de farmacia. Todos los ejemplos prácticos y ejercicios referenciados en este tema están a disposición de los suscriptores y alumnos en la plataforma online www.dfarmacia.com.

AUTOR Y DIRECTOR: ADOLFO GONZALEZ GOICOECHEA

Doctor en Farmacia. Especialista en Farmacia Industrial y Galénica y en Análisis de Alimentos, Medicamentos y Drogas. Profesor asociado del Departamento de Farmacia y Tecnología Farmacéutica de la Facultad de Farmacia de Vitoria (Universidad del País Vasco. UPV/EHU).

El profesional farmacéutico de cualquier país de la Unión Europea tiene bien ganado, y así lo demuestran los muchos clientes que acuden a sus farmacias, el llamado margen farmacéutico. Es una ganancia económica que recibe por un servicio público, el mejor valorado por la población española de entre todos los que ésta recibe por el pago del importe de los impuestos que aporta al Estado.

Es un servicio de interés público que presta un empresario individual. Porque el farmacéutico, para poder ejercer su profesión como titular de una oficina de farmacia, debe realizar una importante inversión económica que sale de su bolsillo y, por tanto, pone todos los medios para obtener la máxima rentabilidad, dentro de los márgenes exigidos por las ordenanzas sanitarias y mercantiles de cada momento.

¿Cómo evolucionar hacia el futuro? La gestión del farmacéutico de oficina de farmacia, hasta ahora, sobre todo administrativa y centrada en el producto, parece evolucionar hacia una gestión de tipo directivo, centrada en la toma de decisiones estratégicas y en el cliente. Cada decisión estratégica supone nuevas oportunidades de negocio, y también la utilización de recursos, una inversión económica que el farmacéutico ha de saber controlar e interpretar para maximizar el retorno en beneficios económicos. Para ello, es necesario tener un conocimiento básico de los principios de la gestión económico-financiera: la relación entre ingresos y gastos, que se expresa en números en la cuenta de resultados o de pérdidas y ganancias (CPG).

En el actual entorno de crisis, el marketing, las necesidades de personal y la gestión económico-financiera son los aspectos más novedosos en relación con la gestión de la oficina de farmacia del siglo xxi.

Analizar una empresa a través de sus datos contables (de sus números), es un ejercicio necesario e imprescindible para conocer sus bondades y sus defectos. Pero si nos quedamos ahí, el ejercicio puede ser vano y estéril. La contabilidad es el reflejo escrito y estructurado de unos hechos económicos anteriores, y por tanto, se refiere siempre a situaciones pasadas. Nos permite conocer el valor que tenía una empresa, su rentabilidad, su beneficio o cualquiera de sus ratios hace un tiempo, pero esos datos pueden y deben servirnos para tomar una serie de decisiones dirigidas a mejorar los resultados en el futuro. Una vez puestas en práctica esas decisiones, deberemos comprobar periódicamente si su resultado produce en la empresa las mejoras que esperábamos. Para eso sirven las ratios.

La confección de un presupuesto con los ingresos y gastos previstos es una de las mejores formas de llevar a cabo ese control y ayudarnos a alcanzar los objetivos previamente definidos. Los presupuestos son estudios de futuro que se realizan al final de un ejercicio prediciendo con el mínimo margen de error posible los datos contables del siguiente ejercicio. Posteriormente, el seguimiento de este presupuesto, la comparación periódica de los datos presupuestados con los reales, nos permitirá conocer en cada momento las desviaciones sobre nuestras previsiones.

La elaboración y el seguimiento de un presupuesto, al principio, pueden resultar difíciles. Habitualmente suele utilizarse una hoja de cálculo donde se indican las cuentas, sus importes mensuales previstos y el total anual de cada una de ellas. Cómo adivinar esos importes mensuales futuros es, en muchos casos, sencillo. Bastará con analizar los correspondientes al ejercicio actual y ver si van a variar, crecer o disminuir, y en qué medida.

Algunos de estos importes deberemos calcularlos teniendo en cuenta el objetivo que deseamos alcanzar, de forma que podamos ir descubriendo, según avanza el año, si vamos a lograrlo o no. Una vez confeccionado el presupuesto, y a medida que vayamos conociendo los datos reales de cada mes, deberemos ir sustituyendo los datos previstos por los reales y comprobando las desviaciones habidas.

Si todo esto nos resulta demasiado engorroso, podemos utilizar un programa de contabilidad que disponga de la opción de presupuestos integrada. Lo único que deberemos hacer en este caso es indicar las cuentas que queremos controlar y el importe previsto en cada uno de los meses del próximo ejercicio. A partir de ese momento podremos obtener la comparación con los datos reales y el valor de las desviaciones de forma automática cada vez que lo solicitemos a lo largo del próximo ejercicio.

La gran ventaja y utilidad de los presupuestos y sus ratios es que permiten conocer los resultados de una empresa y su situación financiera con bastante antelación, anticiparse a un posible problema y reconducir adecuadamente las situaciones que no lleven al final deseado.

Podríamos resumir nuestra situación en una sencilla frase: tenemos una empresa y queremos gestionarla lo mejor posible. Hemos visto en estos capítulos que la contabilidad puede ayudarnos a ello. Ahora debemos dar un paso adelante y ver la contabilidad no sólo como un método para conocer nuestra realidad económico-financiera actual, sino como una herramienta capaz de señalarnos las partidas mejorables, ayudarnos a marcar unos objetivos y advertirnos si nos alejamos de los mismos.

En la gestión de un negocio es más importante disponer de una herramienta que nos marque las desviaciones de nuestros objetivos, que conocer el balance de situación a fecha pasada.

Si hasta ahora siempre habíamos pensado en la contabilidad como en la herramienta que nos permite saber cuánto hemos ganado en un ejercicio para poder hacer la declaración del Impuesto sobre la Renta de las Personas Físicas, a partir de ahora, deberíamos verla como nuestra aliada para alcanzar los objetivos propuestos.

Además, y esto es lo mejor, esta nueva situación no significa que tengamos que cargar con otra tarea más, sino tan sólo disponer del tiempo necesario para confeccionar un presupuesto una vez al año, es decir, menos de tres horas al año. Sin duda alguna, estas tres horas van a ser las mejor aprovechadas y las más rentables.

La cuenta de resultados

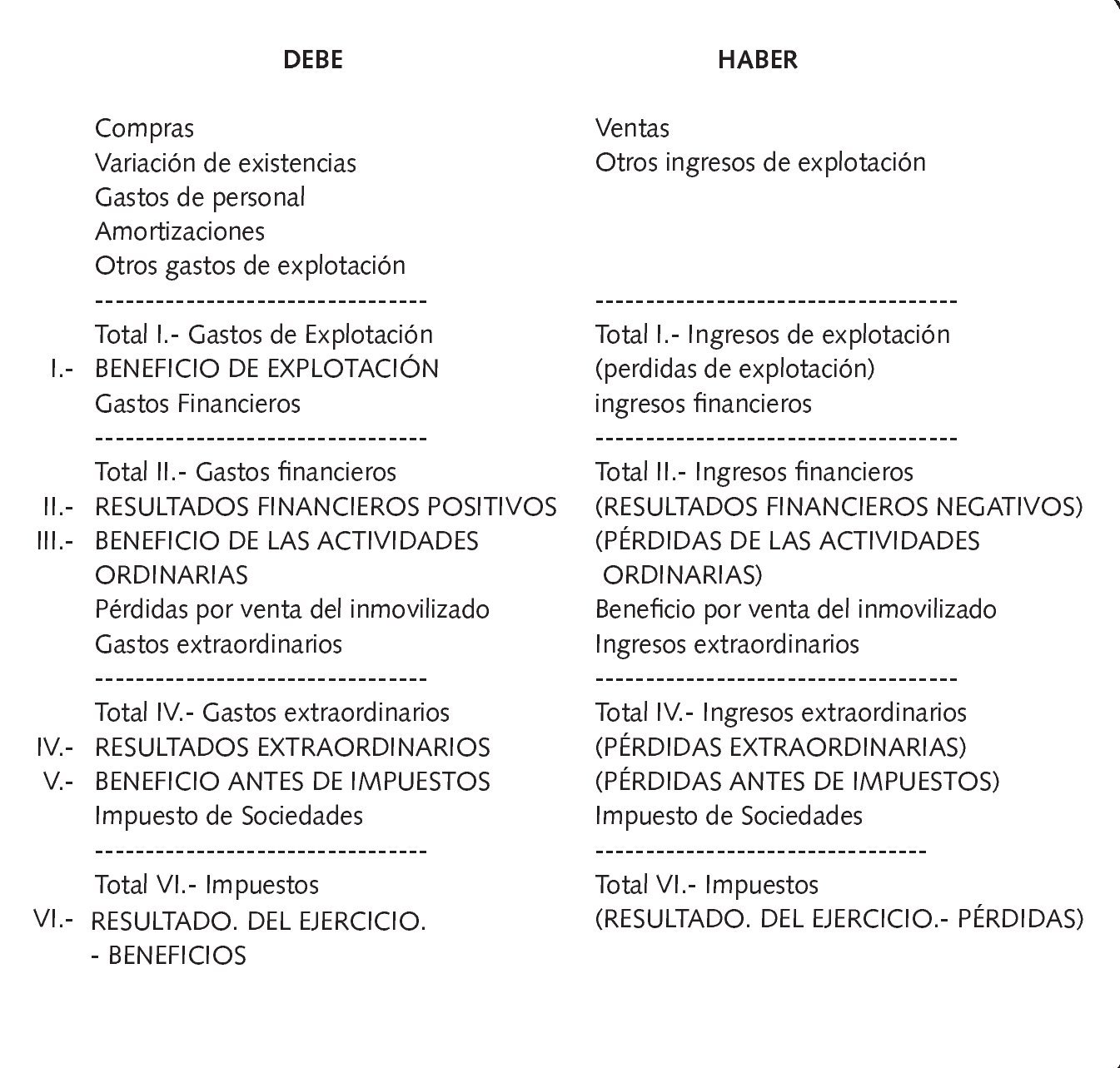

La CPG recoge el resultado de la gestión de la empresa expresada en términos monetarios, durante un período de tiempo determinado. Informa de si se han obtenido ganancias o pérdidas, su cuantía y el origen. El resultado (la diferencia entre los ingresos obtenidos y los gastos incurridos) se refleja en el valor del patrimonio neto, que aumenta o disminuye según se produzcan beneficios o pérdidas. Ingresos y gastos son los dos conceptos sobre los que se confecciona la CPG:

Para la correcta interpretación de esta fórmula, conviene precisar el significado de sus términos, que si bien en el lenguaje ordinario tienden a utilizarse cómo sinónimos, en la terminología económica expresan conceptos bien diferenciados:

• Gasto: acción de comprar. Define el valor monetario de la compra (bien o servicio u otras fuentes) en el momento en que se efectúa.

• Pago: acción de retribuir. Define el momento o momentos en que se ha efectuado la retribución del bien o servicio, al contado o a plazos, y su correspondiente valor monetario.

• Coste: Acción de imputar. Define el momento de la aplicación del gasto a un proceso y el valor monetario de la imputación del mismo.

Presentación de resultados

El documento de pérdidas y ganancias resume los tres resultados posibles en una empresa: resultado de explotación, resultado financiero y resultado extraordinario:

Resultado de explotación

El resultado de explotación se calcula deduciendo el coste de las ventas y los gastos del período, de los ingresos por ventas (en su caso, se incluyen las subvenciones y otros ingresos accesorios).

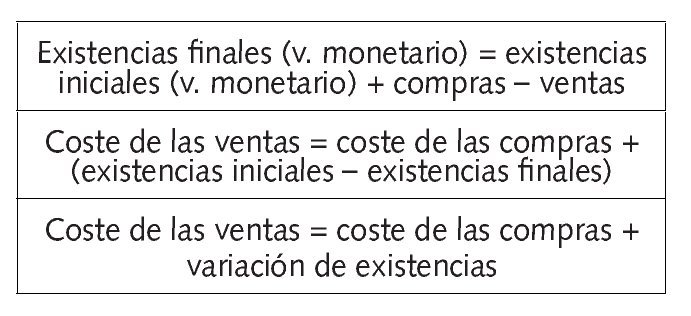

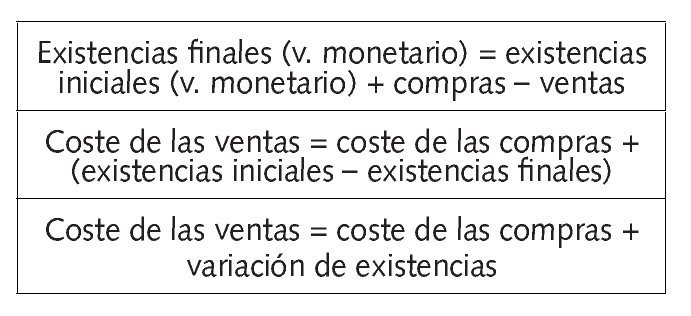

No hay que confundir el coste de las ventas con el coste de las compras:

Por un lado, aumentamos los ingresos, con el importe de las ventas a precio de coste. Añadimos como gasto el coste de las compras y la diferencia de existencias iniciales y finales.

La variación de existencias (iniciales-finales) se define como un gasto en cuanto que representa el consumo del almacén durante el período considerado. A mayor número de unidades almacenadas en el período, mayor consumo del almacén (valor monetario negativo), medicamentos comprados y no vendidos. (Ejemplo n.º 2)

Sin embargo, y esto es, en definitiva, lo que nos interesa, en la CPG el ingreso se produce por el valor de la mercancía a precio de venta (coste de las ventas + margen de beneficio). En este sentido, en la CPG no se considera la variación de existencias hasta el final del período analizado. De tal manera que el coste de las compras se imputa como un gasto y el valor de las ventas, a precio de venta, como un ingreso. Al final del período se realiza el ajuste considerando la variación de existencias que se ha producido en el almacén, de tal manera que si las existencias iniciales son superiores a las finales, se entiende que en el período considerado ha habido una disminución de existencias en el almacén, y la variación de existencias se considera como un gasto, al haber disminuido el valor monetario correspondiente a las existencias del almacén al final del período. Por ello, el valor monetario de la variación de existencias se contabiliza (en valor absoluto) como un gasto (ejemplo n.º 3).

Resultados financiero y extraordinario

En cuanto a los resultados financiero y extraordinario, responden a los conceptos indicados con anterioridad, que se expresan por sí mismos sin requerir aclaraciones complementarias. La inclusión de la oficina de farmacia en el mercado de distribución de bienes y servicios implica necesariamente su incorporación a los registros y sistemas fiscales propios de toda explotación económica, con las consiguientes obligaciones tributarias.

El tributo o impuesto es el cobro obligatorio que el Estado o las comunidades locales realizan respecto a los recursos de los agentes económicos, sin asignación previa a un gasto preciso. Su función no sólo es asegurar la financiación de los gastos públicos, sino también contribuir a la realización de los objetivos económicos y sociales. No da derecho a una contrapartida directa, sino a servicios proporcionados gratuitamente a la colectividad.

Se distinguen dos tipos de impuestos: directos e indirectos. Entre los impuestos directos más comunes se cuentan los de las autoridades locales (sobre bienes inmuebles, circulación, etc.), el IRPF, o el Impuesto sobre el Patrimonio. Entre los impuestos indirectos más comunes se encuentra el Impuesto sobre el Valor Añadido (IVA).

Por su especial interés, se hace especial referencia aquí al IRPF, que es el impuesto que regula la tributación de los rendimientos o beneficios obtenidos en el ejercicio de la actividad. En definitiva, es la tasa progresiva que se cobra a los contribuyentes en función de su rendimiento personal. El IRPF grava, por tanto, la renta de las personas físicas.

El IRPF se compone de las siguientes partidas:

• Rendimientos netos del trabajo: son las rentas provenientes de sueldos o salarios.

• Rendimientos netos del capital mobiliario: son las rentas provenientes de cuentas bancarias (cuentas de ahorro, cuentas corrientes, cuentas a plazo fijo...), acciones (dividendos), obligaciones (bonos, pagarés, letras del tesoro...).

• Rendimientos netos del capital inmobiliario: son las rentas provenientes del arrendamiento de viviendas y locales.

• Variaciones de patrimonio: son las diferencias de valor de los bienes patrimoniales entre el momento de su adquisición y su transmisión.

• Rendimientos netos de las actividades empresariales, profesionales y artísticas.

Los rendimientos procedentes de la actividad de la oficina de farmacia quedan regulados en los artículos que se aplican a los beneficios procedentes de las actividades empresariales. Para su tratamiento, es preciso tener en cuenta que en la regulación de las actividades empresariales ejercidas por personas físicas, el legislador se remite continuamente a la legislación prevista para regular el Impuesto de Sociedades (Ley 431/1995, de 27 de diciembre sobre el Impuesto de Sociedades y Real Decreto 537/1997, de 14 de abril, que contiene el reglamento del actual Impuesto de Sociedades). A tales efectos, las oficinas de farmacia se encuadran dentro del grupo de las pequeñas empresas. Si bien la liquidación de las cuotas se practica con carácter anual, cada año el farmacéutico ha de efectuar cuatro declaraciones trimestrales con los resultados provisionales de su cuenta de explotación en ese período (ejemplo

n.º 4).

Los ingresos correspondientes a esas declaraciones trimestrales hacen las veces de retención sobre el trabajo personal que se practica en la nómina de los trabajadores por cuenta ajena, e igualmente, llegado el momento de la declaración anual, se descontará de la cuota que hay que pagar lo que ya se ha ido ingresando durante el año.

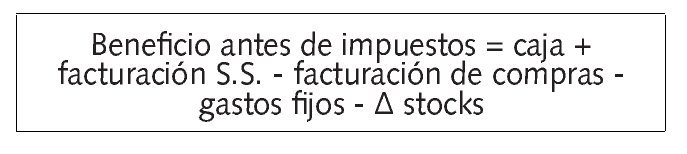

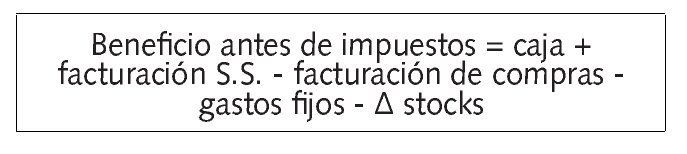

La cuenta de explotación es relativamente sencilla de manejar, pues su contabilidad se resume en la facturación de compras, los gastos fijos, la facturación de ventas y el control de inventarios

La cuenta de explotación es relativamente sencilla de manejar, pues requiere una contabilidad fácil de controlar que se resume en la facturación de compras (gastos variables), los gastos fijos, la facturación de ventas (ingresos) y el control de inventarios (stock inicial y stock final). Considerando que la facturación de ventas se obtiene a partir de los ingresos en caja y la facturación a la Seguridad Social que mensualmente se realiza a través del correspondiente Colegio Oficial de Farmacéuticos, el beneficio antes de impuestos se puede deducir fácilmente mediante la siguiente expresión:

¿ stocks = stock inicial - stock final.

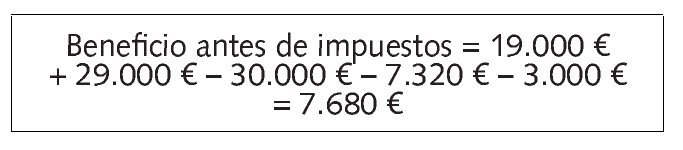

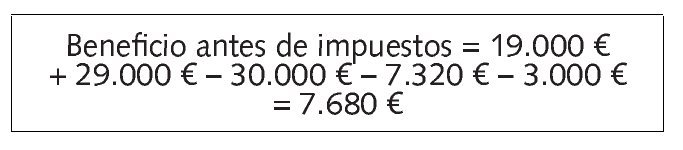

Sí el dinero ingresado en caja durante el trimestre es 19.000 € y la facturación de la Seguridad Social, 29.000 €, el resultado será:

Los impuestos indirectos son aquéllos que la Administración cobra al gravar el consumo, y que por tanto se aplican sobre el valor final de una serie de artículos o servicios, repercutiéndolos sobre su precio. El IVA es la tasa que se carga sobre las transacciones netas de las empresas. Es el principal impuesto indirecto que grava el consumo de bienes y servicios. Junto al IRPF, es la principal fuente de ingresos del Estado.

A lo largo del circuito de fabricación y comercialización, cada intermediario paga una fracción del impuesto total comprendido en el precio de venta del producto. Dentro de la regulación del IVA, se han previsto varios regímenes especiales que atienden las peculiares características de cada actividad o sector. Uno de estos regímenes especiales es el que se aplica a todas aquellas actividades de distribución de bienes al por menor, ejercidas por personas físicas, como es el caso de las oficinas de farmacia. Es el régimen especial de «Recargo de Equivalencia». Este régimen pretende simplificar las formalidades de autoliquidación de impuestos y abono de cantidades resultantes que se aplica en el régimen general, suaviza la obligación de entregar factura, y a cambio de que el empresario se olvide de las citadas liquidaciones y abonos, se le incrementa la factura de sus compras en un porcentaje que se determina según el tipo de bien de que se trate. Este recargo no se repercute, es decir, no se puede cobrar al consumidor final de los productos farmacéuticos, sino que ha de ser soportado por el empresario. Al igual que el IVA, se ajusta a distintas tasas porcentuales en función del «grado de necesidad» del producto.

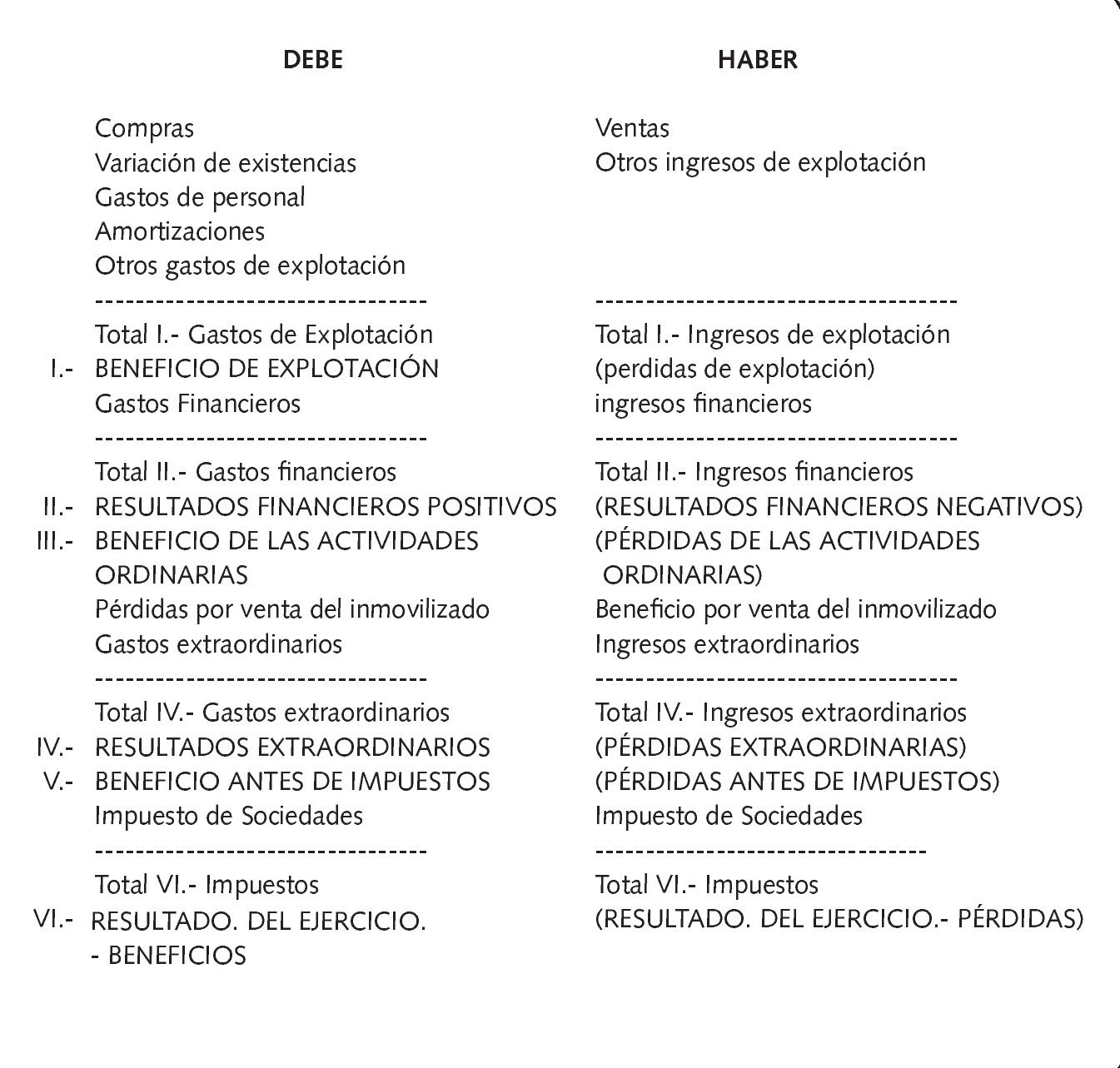

Una vez obtenido el resultado de la CPG, y con el fin de cuadrar dicha cuenta, si hay beneficios éstos se añaden a la columna de gastos, y si hay pérdidas a la columna de ingresos (fig. 1).

Fig. 1. La cuenta de resultados

La rentabilidad: una ratio de máxima importancia

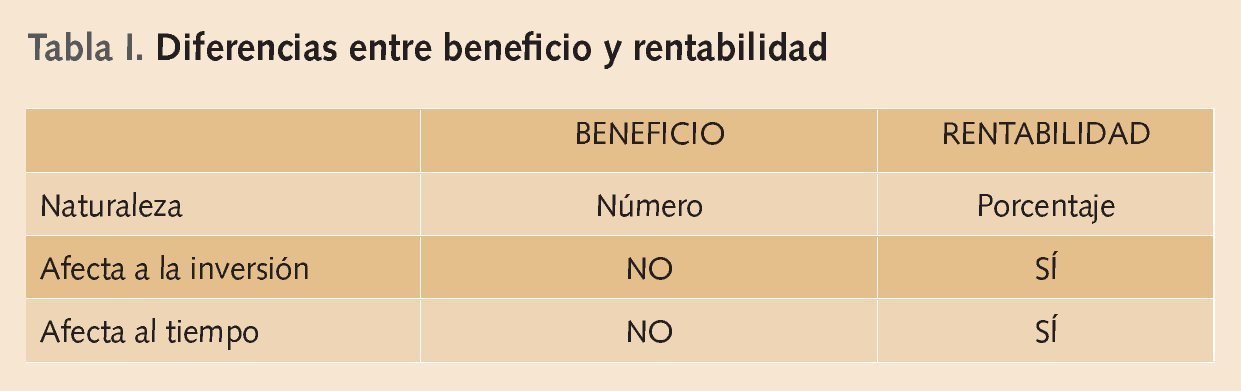

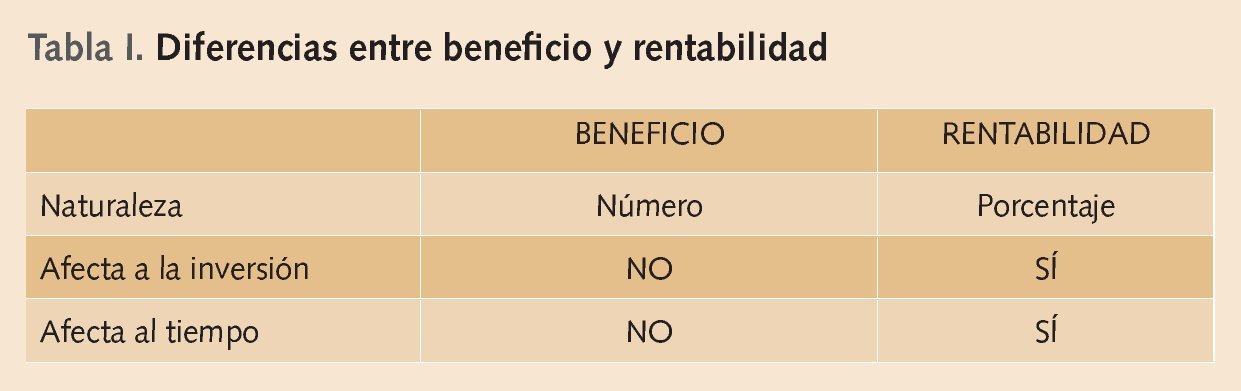

Se suele decir que una actividad es muy rentable cuando genera muchos beneficios. Es fácil confundir el concepto de rentabilidad con el de beneficio, aunque existe entre ambos una clara e importante diferencia: el «beneficio» es una cifra absoluta que refleja la ganancia de una actividad durante un período, mientras que la «rentabilidad» es una relación (porcentaje) entre el beneficio y la inversión requerida para la obtención de éste, referido siempre a la unidad de tiempo.

El beneficio es una cifra absoluta que refleja la ganancia durante un período, mientras que la rentabilidad es una relación (porcentaje) entre el beneficio y la inversión requerida para la obtención de éste en una la unidad de tiempo

En primer lugar, hay que tener en cuenta que la mayoría de las actividades requieren una inversión inicial importante que luego no se refleja en los gastos del período en que se ha realizado. Éstas son las inversiones en «Inmovilizado», que acaban figurando en los gastos a lo largo de muchos períodos de tiempo a través de una partida llamada «Amortizaciones».

Y en segundo lugar, hay que tener en cuenta el coste de las compras, que en muchos casos es la partida más importante de cuantas componen los gastos. Centrándonos en las compras, cuando hablamos de la inversión necesaria para desarrollar la actividad nos referimos al dinero necesario para pagar esas compras. Pero esa cifra depende no sólo del montante de la compra, sino también del tiempo que tardemos en recuperar ese dinero a través de las ventas. No será necesaria la misma inversión si las ventas se cobran al contado que si se cobran a 90 días. De la misma forma no se requiere la misma inversión si se hacen compras para 15 días que compras para 3 meses.

Es importante también tener en cuenta la financiación de las compras. Si se financian a través de los proveedores se puede reducir drásticamente la inversión necesaria para desarrollar la actividad. Esta situación hace aparecer un nuevo e importante concepto: «la rentabilidad de los recursos propios» que indica el beneficio obtenido por cada unidad monetaria puesta por el titular de la actividad, y por lo tanto, el límite máximo de beneficio que se puede obtener con un capital determinado.

También es importante tener en cuenta que la existencia de gastos fijos requiere una cifra de ingresos mínima para poder obtener beneficios. A esa cifra de ingresos donde el beneficio es igual a cero se llama «punto crítico» o «umbral de rentabilidad». Con cualquier cifra de ingresos inferior a ésta se estarán produciendo pérdidas, y con cualquier otra superior se producirán beneficios.

Por último, hay que estudiar muy bien la inversión y gastos en personas y recursos materiales que suponen gastos fijos.

Métodos de análisis

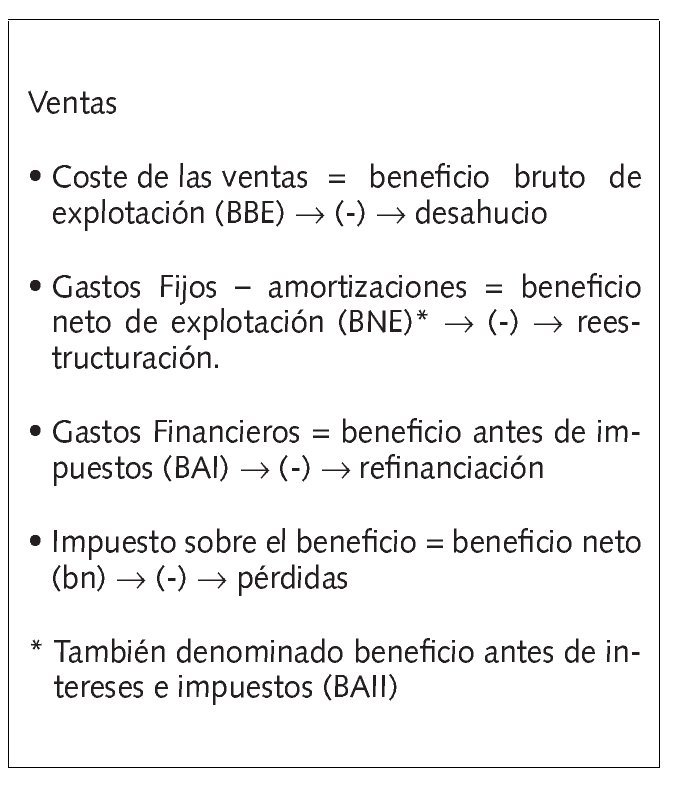

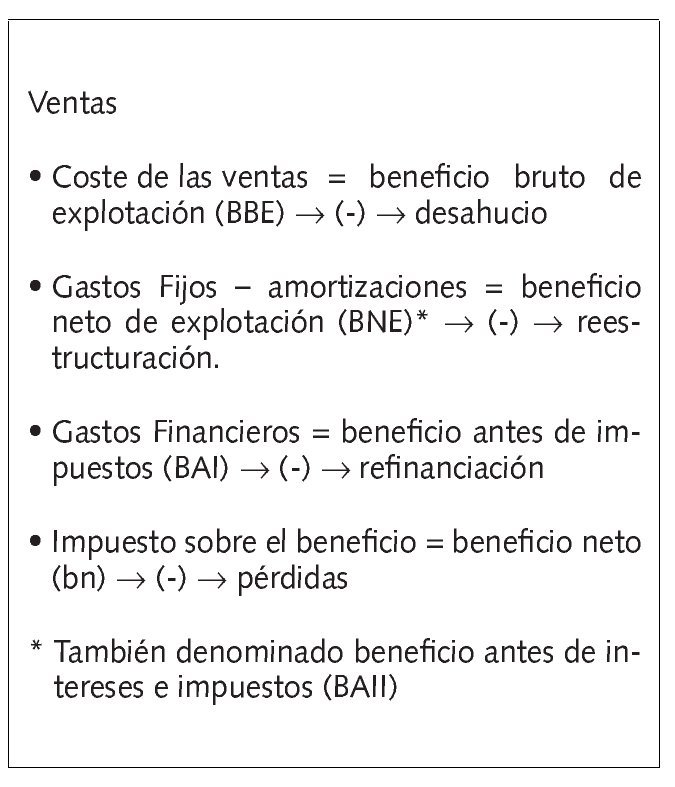

1. La Escalera de la cuenta de pérdidas y ganancias

Al descontar de la cifra de ventas los gastos ordinarios por conceptos homogéneos (coste de las ventas, gastos fijos y amortizaciones, gastos financieros e impuestos sobre beneficio) se obtiene una escalera de resultados -escalera de la CPG-, con distintas escalas de beneficio.

ESCALERA DE LA CPG: LA ESCALA DEL BENEFICIO. Situaciones negativas

El análisis de la escalera del beneficio es útil para obtener una panorámica de cómo se ha generado el resultado final, en virtud de la gestión realizada. Es obvio, que cuando los resultados negativos se presentan en escalones superiores, la viabilidad económica de la empresa está más comprometida.

Por otra parte, dos empresas pueden obtener un mismo resultado final en cuanto a ganancias o pérdidas, y sin embargo, ser bien distinta su viabilidad económica, la calificación de la gestión realizada y las acciones que han de acometer para mejorar el resultado. (Ejemplo n.º 5).

De lo antes citado, se extraen dos conclusiones:

• El margen de beneficio sobre el coste de las ventas no lo es todo.

• Conviene controlar los gastos fijos, y aprovechar las ventajas fiscales de las inversiones.

Seguidamente, se estudian las técnicas que permiten un diagnóstico más preciso del resultado económico, tanto históricos (de ejercicios anteriores) como provisionales (de ejercicios futuros): el cálculo de porcentajes y el propiamente denominado análisis de ratios.

2. Cálculo de porcentajes

Consiste en calcular el porcentaje sobre ventas que representan los distintos gastos y beneficios del resultado ordinario. Tomando los datos del ejemplo 5, véase el ejemplo 6.

El análisis de porcentajes, aplicado al ejercicio 7, permite observar con claridad la evolución de la gestión en función de los diferentes gastos y beneficios.

3. Análisis de ratios

Los más interesantes son los que proporcionan información sobre la gestión de ventas y la gestión de gastos. Entre ellos destacan:

• Ratios de ventas: la ratio de expansión de ventas se calcula dividiendo las ventas de un año por las del año anterior.

Lógicamente, a mayor valor, mejor resultado. En caso de que sea inferior a 1 + el porcentaje de inflación, significa que las ventas decrecen. Por ejemplo, si el porcentaje de inflación interanual es del 5%, para que las ventas crezcan, la ratio de expansión de ventas debe ser superior a 1,05.

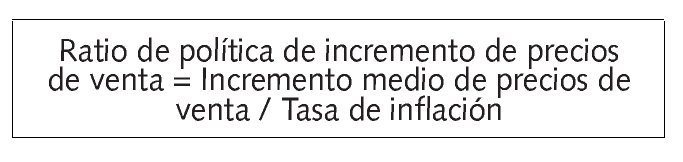

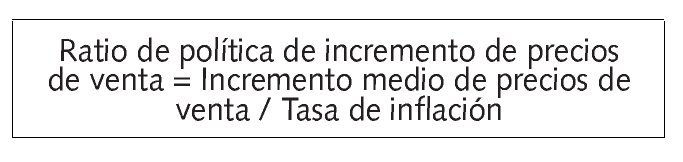

• Ratio de política de incremento de precios de venta: se obtiene dividiendo el incremento medio de precios de venta de la empresa en un determinado período por la inflación de la misma etapa.

• Ratio de participación del producto en el total de ventas: se calcula para cada producto dividiendo las ventas de ese producto por las ventas totales en unidades monetarias. También puede resultar útil calcularlo por familias de productos.

Representa el peso de un determinado producto o familia de productos sobre el total de ventas de la empresa. Puede complementarse con un análisis del margen que genera cada producto o familia de productos.

• Ratios de gastos. En el ejemplo anterior se ha puesto de manifiesto la importancia del control de gastos en el resultado del beneficio neto. El análisis de los gastos es el primer paso para intentar reducirlos, por lo que esta actividad no sólo no ha de ser descuidada, sino realizada de una manera continua. No se trata tanto de racionar el gasto, sino de racionalizarlo, es decir, estudiar su incidencia sobre el resultado final y las ventas. Cualquier tipo de gasto puede compararse con las ventas. De entre ellos, se destacan los siguientes:

- Ratio de gastos fijos = gastos fijos/ventas

- Ratio de gastos variables = gastos variables/ ventas

- Ratio de gastos de personal = gastos de personal/ventas

Lógicamente, cuanto menor sea el valor de estas ratios mejor habrá sido la gestión de gastos. Resulta de especial interés analizar la evolución de estos ratios con el tiempo para detectar situaciones negativas, aumento del valor de la ratio, analizar las causas, y en su caso, tomar las decisiones oportunas para corregir la situación.

Dos empresas pueden obtener un mismo resultado final en cuanto a ganancias o pérdidas, y sin embargo ser bien distinta su viabilidad económica, la calificación de la gestión realizada y las acciones que han de acometer para mejorar el resultado

Ratio de rentabilidad

La determinación del umbral de rentabilidad, punto crítico o punto de equilibrio (break even point), es una técnica de gestión que permite evaluar la rentabilidad de una oficina de farmacia.

El umbral de rentabilidad se define como el volumen de actividad en que los ingresos y gastos totales son coincidentes. Por encima del umbral de rentabilidad se obtienen beneficios, y por debajo, pérdidas. Permite establecer el volumen de actividad o de ventas que es necesario alcanzar para hacer frente a todos los gastos incurridos, y empezar a generar beneficios. En términos monetarios, el umbral de rentabilidad o punto crítico se determina mediante la siguiente expresión:

Y dado que en la oficina de farmacia los ingresos proceden fundamentalmente de las ventas:

Umbral de rentabilidad = gastos fijos/1-(gastos variables/ventas)

De igual forma, se puede calcular el umbral de rentabilidad por línea de producto, mediante la asignación de un criterio de reparto de costes fijos (normalmente, en función del margen de contribución = ventas - gastos variables, por línea de producto). De esta manera, se puede determinar, en su caso, qué líneas de producto deben eliminarse y cuáles son más rentables y contribuyen en mayor medida a sostener los gastos fijos.

En el caso de que el umbral de rentabilidad sea difícilmente alcanzable a corto plazo, hay que tomar decisiones que permitan situar a la oficina de farmacia en situación de beneficio, o al menos minimizar las pérdidas temporales propias de determinadas situaciones, como por ejemplo, la reciente apertura de la oficina de farmacia.

Se puede calcular el umbral de rentabilidad por línea de producto mediante la asignación de un criterio de reparto de costes fijos para determinar qué líneas deben eliminarse y cuáles son más rentables

Las estrategias más comunes se centran en reducir los gastos (fijos y/o variables) y/o actuar sobre los precios:

• Reducir los gastos fijos: analizar qué gastos fijos pueden eliminarse o reducirse, y aquéllos en los que no se ha de incurrir sin que el funcionamiento normal de la oficina de farmacia se vea afectado.

• Reducir los gastos variables: suele ser la opción más eficaz, ya que inciden de manera muy significativa en el margen de contribución. Se consigue mediante una política de mejora de la negociación de compras con los proveedores.

• Actuar sobre la política de precios: en la oficina de farmacia es una opción bastante limitada, y que prácticamente se concreta en los productos de venta libre. Se puede actuar rebajando el precio, con el fin de aumentar las ventas de determinados productos, o incrementándolo para obtener mayor margen de beneficio por unidad de producto vendida, aunque se venda menos.

El factor tiempo como componente de la rentabilidad

Nada mejor para comprender las diferencias entre los conceptos de «beneficio» y «rentabilidad» que comparar en un caso práctico (ejemplo 8) los datos de tres empresas semejantes que se dedican a la misma actividad y en el mismo lugar.

En primer lugar, hay que tener en cuenta que la mayoría de las actividades requieren una inversión inicial importante que luego no se refleja en los gastos del período en que se ha realizado. Éstas son las inversiones en «inmovilizado», que acaban figurando en los gastos a lo largo de muchos períodos de tiempo a través de una partida llamada «amortizaciones».

Y en segundo lugar hay, que tener en cuenta el coste de las compras, que en muchos casos es la partida más importante de cuantas componen los gastos. Centrándonos en las compras, cuando hablamos de la inversión necesaria para desarrollar la actividad, nos referimos al dinero necesario para pagar esas compras. Pero esa cifra depende no sólo del montante de la compra, sino también del tiempo que tardemos en recuperar ese dinero a través de las ventas. No será necesaria la misma inversión si las ventas se cobran al contado que si se cobran a 90 días. De la misma forma, no se requiere la misma inversión si se hacen compras para quince días que compras para tres meses.

El umbral de rentabilidad se define como el volumen de actividad en que los ingresos y gastos totales son coincidentes

Por último, también es importante tener en cuenta la financiación de las compras, ya que si éstas se sufragan a través de los proveedores, se puede reducir drásticamente la inversión necesaria para desarrollar la actividad. Esta situación hace aparecer un nuevo e importante concepto: "La Rentabilidad de los Recursos Propios". Indica el beneficio obtenido por cada unidad monetaria puesta por el titular de la actividad., y por lo tanto el límite máximo de beneficio que se puede obtener con un capital determinado.

Bibliografía general

Domínguez-Gil Hurlé A, Alcaráz Varó E, Martínez Motos R. Diccionario terminológico de las ciencias farmacéuticas (Inglés/Español-Spanish/English). Barcelona: Editorial Ariel; 2007.

González Goicoechea A. Manual práctico de gestión de oficina de farmacia. Vol I . Madrid: AMV Ediciones; 2005.

González Goicoechea A. Manual Práctico de Gestión de Oficina de Farmacia. Vol II. Madrid: AMV Ediciones; 2012.

Johnson S. Quién se ha llevado mi queso. Barcelona: Ediciones Urano; 2000.

Nicolas P, Mortemard de Boisse J. Gestión del tiempo. Barcelona: Ediciones Gestión 2000; 1991.

Pérez-Carballo A. Lo que dicen y no dicen los estados financieros. Madrid: Ediciones Mentat; 1989.

Rubio Cebrián S. Glosario de planificación y economía sanitaria. Madrid: Ediciones Díaz de Santos; 2000.