Objetivos generales

Tras superar el curso, el alumno estará capacitado para aplicar de forma práctica el análisis de ratios a su oficina de farmacia obteniendo índices que le ayuden a tomar decisiones programadas que mejoren su rentabilidad y su calidad de servicio.

Objetivos específicos

• Aprender a calcular los ratios de beneficio, rentabilidad, solvencia, liquidez, endeudamiento y gestión.

• Aprender a analizar un balance de situación.

• Aprender a calcular el ROI y el ROE y hacer una evaluación dinámica de la oficina de farmacia como empresa.

Metodología

Este curso se articula en 5 temas, que se publican en los números 2, 3, 4, 5 y 6 de Farmacia ProFesional 2012, también en su versión electrónica. A partir del 10 de abril de 2012, los alumnos podrán inscribirse en www.dfarmacia.com.

Evaluación

El período de evaluación se iniciará el 10 de abril de 2012 y finalizará el 10 de febrero de 2013. Par realizar los test de autoevaluación de cada tema, es necesario registrarse y acceder a www.dfarmacia.com. El alumno recibirá la calificación de apto o no apto de forma automática, tras la realización del test correspondiente a cada tema. Al final del curso se dará acceso a las soluciones y el alumno que haya superado el 80% de respuestas podrá descargarse un diploma acreditativo de la formación expedido por Elsevier España, S.L.

Sumario

1. Ratios de beneficio y rentabilidad. Ingresos y gastos: umbral de rentabilidad. Ganancias y pérdidas: calidad del beneficio. Ratios de rentabilidad.

2. Situacion económico-financiera de la oficina de farmacia. El balance de situación. Método de los porcentajes. Ejercicios resueltos.

3. Ratios económico-financieras. Ratios de solvencia. Ratios de disponibilidad. Ratios de endeudamiento.

4. Ratios de gestión. Ratios de compras. Ratios de personal. Ratios de ventas.

5. ROI, ROE y evaluación dinámica de la oficina de farmacia. El retorno de la inversión: ROI (Return On Investment). La rentabilidad de los recursos propios: ROE (Return On Equity). Evaluación dinámica de la oficina de farmacia.

Caso práctico: evaluación del beneficio y la rentabilidad anual de una oficina de farmacia recién adquirida.

Tema 5

El retorno de la inversión y de la equidad (ROI y ROE)

En capítulos anteriores, se indicaba la importancia del entorno legal, mercantil y fiscal y su adecuada gestión para obtener unas cuentas saneadas. En resumen: si realizamos un esfuerzo por mejorar el beneficio de nuestra actividad, debemos continuarlo para reducir el importe de los impuestos que hay que pagar. En este capítulo, veremos cómo mejorar los índices de rentabilidad empresarial y social de una oficina de farmacia en términos económicos (ROI) y financieros (ROE).

AUTOR: ADOLFO GONZÁLEZ GOICOECHEA

Doctor en Farmacia. Especialista en Farmacia Industrial y Galénica y en Análisis de Alimentos, Medicamentos y Drogas. Profesor asociado del Departamento de Farmacia y Tecnología Farmacéutica de la Facultad de Farmacia de Vitoria-Gasteiz (Universidad del País Vasco. UPV/EHU).

La rentabilidad es la capacidad de un bien o capital invertido para generar una renta mayor, y se expresa en términos monetarios económicos o financieros.

Los ratios económico-financieros conocidos como retorno de la inversión (ROI, en inglés return on investment), por algunos calificados como el rey de los ratios, y retorno de la equidad (ROE, en inglés return on equity), se calculan y desglosan para determinar la eficiencia con que se han utilizado los recursos disponibles para retornar en beneficios económicos o financieros. Representan, por tanto, índices de rentabilidad empresarial y social, en términos económicos (ROI) y financieros (ROE).

Tanto ROI como ROE son indicadores de la relación que se puede establecer entre lo que se ha invertido en una determinada operación y el rendimiento neto económico o financiero que proporciona dicha inversión durante cierto período de tiempo.

Frente a los conceptos de renta o beneficio, que se expresan en valores absolutos, el de rentabilidad lo hace en valores relativos, es decir, nos dice cuántos euros o unidades de satisfacción hemos obtenido por cada euro invertido y, desde el punto de vista económico, responde al criterio de eficiencia en la gestión.

En la situación de crisis actual, el ROI realizado en la planificación y gestión empresarial de la farmacia es extremadamente sensible al aprovechamiento o no de las directrices marcadas por el entorno legal, mercantil y fiscal que afectan a la oficina de farmacia en España.

Es fácil comprender que el resultado de explotación puede ser insatisfactorio debido a una gestión de ventas deficiente (empleados, compras y/o stocks). Igual de fácil es comprender que un resultado satisfactorio de explotación derivado de una buena gestión de ventas, empleados, compras y/o stocks puede verse mermado por una mala gestión financiera y fiscal. Lo que significaría que una parte importante del beneficio y la rentabilidad de dicha planificación y gestión se la llevan otros.

Sería como tener un roto en el bolsillo por el que perderíamos parte de lo que ganamos debido al desconocimiento o a la mala gestión de los aspectos mercantiles, financieros y fiscales que afectan al desempeño de la profesión farmacéutica en la oficina de farmacia.

En un entorno estable, y dadas las ventajas especiales del modelo actual de régimen bajo control de propiedad y apertura de la oficina de farmacia en España frente a otras actividades mercantiles, se podrían obtener beneficios —aunque menos de los posibles—, sin prácticamente realizar gestión empresarial, limitándose a la gestión sanitaria. Pero en entornos evolutivos y turbulentos como los que afectan al mercado mundial, europeo, estatal y autonómico, el resultado se torna negativo, y el ROI se traduce en pérdidas económicas y escasa, cuando no nula, rentabilidad, de manera que podríamos recibir menos de un euro por cada euro invertido. Y, por otra parte, esta limitación de régimen condiciona la libertad de mercado y las transacciones afectas a cualquier empresa.

Escenario legal

La ley define las farmacias como «establecimientos sanitarios de interés público y titularidad privada sujetos a planificación sanitaria...».

De los 4 conceptos básicos que contiene esta definición, nadie cuestiona los 2 primeros. Suscitan más comentarios y discusiones la titularidad y la planificación.

El artículo 103 de la Ley General de Sanidad 14/1986 exige disponer de la licenciatura en Farmacia para poder acceder a la titularidad privada de una oficina de farmacia. Es importante resaltar el concepto «privada» ya que, como tal, exige al titular la inversión de un importante capital en local, instalaciones, existencias, personal e infraestructuras para poder ejercer la actividad.

Si la farmacia es una empresa privada, el farmacéutico debe prestar atención, no solo al ámbito sanitario donde opera, sino también a los aspectos mercantiles, económicos, legales y fiscales que como empresario le incumben ya que, como en cualquier otra actividad económica, la falta de control sobre los mismos es la causa de la mayoría de los cierres de las empresas.

Mediante la planificación sanitaria, la Administración regula la actividad farmacéutica en cuanto a su establecimiento —número de farmacias, apertura de nuevas, ubicación, distancia entre ellas, transmisión— y a su funcionamiento diario —precios de venta, descuentos, acciones comerciales, márgenes, condiciones de compra a los proveedores—. Las transmisiones de las oficinas de farmacia también están reguladas por las leyes autonómicas, lo que ha provocado diferencias de condiciones y plazos de una a otra autonomía.

De todas las restricciones que tiene el sector farmacéutico español, las 2 más importantes son las que afectan a la propiedad y a libertad de establecimiento. En cada país existe algún tipo de restricción en este sentido, pero no son las mismas en todos.

Ante esta diversidad, la Unión Europea pretende unificar el marco legal de las farmacias en todos los Estados miembros. Aunque este objetivo aún tardará en llegar, poco a poco va presionando a los Estados miembros para que vayan eliminando las restricciones existentes en cada uno.

En España, el Gobierno habla de acciones tendentes a la liberalización del sector, pero a fecha de hoy todavía no ha concretado ninguna de estas acciones. Esta situación provoca temores e inseguridades en el sector y altera el desarrollo normal de la actividad en la compraventa de farmacias, los traslados, etc.

Desde el punto de vista de la gestión de la farmacia, hemos de saber que cuanto mayor es la protección de las administraciones en un sector, más fácil resulta obtener resultados aceptables con una mala gestión e incluso sin ningún tipo de gestión. Y, por tanto, si desaparecen esas protecciones, será más difícil afrontar la nueva situación con garantías de éxito.

La filosofía que subyace de las directrices europeas es que el desarrollo profesional ha de desempeñarse con competencia en todos y cada uno de los aspectos que lo integran y bajo un marco legal común. En ese sentido, también la formación continuada propia y de los empleados es una exigencia legal del propietario de la oficina de farmacia como empresa privada de interés público. Al igual que lo es de sus empleados aprovecharla y transformarla en beneficio personal y económico para la oficina de farmacia, independientemente del modelo al que esté adscrita en el Estado europeo donde actúa.

Además, según la Orden CIN/2137/ 2008, de 3 de julio, que establece los requisitos para la verificación de los títulos universitarios oficiales que habiliten para el ejercicio de la profesión de farmacéutico (BOE núm. 174, de 19 de julio de 2008), y es la última común para la elaboración de los planes de estudio del grado de Farmacia, entre los objetivos de la titulación se incluye «promover el uso racional de los medicamentos y productos sanitarios, así como adquirir conocimientos básicos en gestión clínica, economía de la salud y uso eficiente de los recursos sanitarios». Y entre las competencias que el estudiante debe adquirir se explicitan:

1) Conocer y comprender la gestión y características propias de la asistencia farmacéutica en las estructuras asistenciales de atención primaria y de atención especializada en el sistema sanitario.

2) Conocer y comprender la gestión y características propias de la asistencia farmacéutica en el ámbito oficinal y de la industria farmacéutica.

3) Conocer y aplicar técnicas de gestión en todos los aspectos de las actividades farmacéuticas.

4) Organizar y gestionar el funcionamiento de una oficina de farmacia.

5) Conocer el funcionamiento y gestión de un servicio de farmacia hospitalaria o de atención primaria, incluido el personal adscrito a los mismos.

6) Gestionar los medicamentos.

El valor estratégico de la formación

Al igual que ocurre con las empresas, las personas que llevan a cabo su actividad profesional en la oficina de farmacia también pueden encontrar en la formación una serie de aportaciones estratégicas, entre otras, las relacionadas con la competencia, la satisfacción y la salud laboral.

Una empresa es primero y ante todo una organización humana, y tanto las personas como los valores personales — integridad, transparencia, responsabilidad, seguridad, esfuerzo, calidad, liderazgo, orientación al cliente— aportan rentabilidad a la empresa.

Es casi imposible dar un buen servicio de salud presente y futuro si las cuentas de la oficina de farmacia no cuadran, pero también hay que preguntarse por qué no cuadran y si en el desfase se encuentra una inversión en formación continuada escasa o poco aprovechada

Costes y rendimiento de la formación

Una formación continua actualizada y de calidad, orientada al desarrollo y avance personal, profesional y social, cuesta dinero y supone una utilización de recursos tanto personales como materiales y tecnológicos. Pero el mayor error sería considerarla un gasto inútil.

La formación no es un gasto ni un pago, no es algo que se compra, es una inversión de la que se espera un rendimiento (ROI) que se debe calcular, exigir y evaluar mediante el ROI.

La formación que exige el desempeño profesional de la farmacia comunitaria no se puede limitar al acúmulo de conocimientos ineficaces (para eso está el ocio, siempre fuera del horario laboral). Ni tan siquiera al hecho de proporcionar capacidades inconexas con la demanda social o caprichosa.

La sociedad y los clientes presentes, actuales y futuros exigen un ROI realizado en formación en forma de servicios de calidad que resuelvan sus necesidades objetivas o subjetivas, y más en un aspecto tan importante como la salud personal y la de las empresas donde están empleados.

Es casi imposible dar un buen servicio de salud presente y futuro si las cuentas de la oficina de farmacia no cuadran, pero también hay que preguntarse por qué no cuadran y si en el desfase se encuentra una inversión en formación continuada escasa o poco aprovechada.

El proceso de producción de formación continua orientada al cliente conlleva la utilización de una serie de recursos (humanos, materiales y tecnológicos) destinados a la implementación de las distintas etapas que integran su planificación y gestión:

1) Definición de las exigencias de formación de acuerdo con la estrategia de la oficina de farmacia.

2) Evaluación del personal, de su perfil de competencias y de sus necesidades de formación presentes y futuras de acuerdo con los objetivos operativos y estratégicos de la oficina de farmacia.

3) Definición de las carencias de formación.

4) Definición de los objetivos de formación, que han de abarcar 2 aspectos:

a) Aprendizaje: conocimientos y competencias que han de adquirir los formados en cada acción formativa.

b) Operativos: consecuencias que se esperan obtener sobre el trabajo diario de los formados, una vez recibida la formación.

5) Planificación de la formación. Definir las actividades formativas, metodologías, cuadro docente, períodos temporales y grupos para alcanzar los objetivos formativos en los plazos fijados.

6) Presupuesto de la formación.

7) Implantación de la formación.

8) Evaluación de la formación.

a) Del aprendizaje.

b) De la satisfacción.

c) De la rentabilidad.

d) De los costes.

La inversión en formación continua es cuantificable en términos monetarios. Aquí, incluiremos los costes de los distintos apartados antes indicados. Para cuantificar el rendimiento de esta inversión, valoraremos el incremento de ganancias monetarias derivadas de la misma: número de nuevos clientes, clientes fidelizados o aumento de la productividad que si ha estado bien orientada, planificada y gestionada, tiene que revertir en el corto/medio plazo en un incremento de la rentabilidad, calculable mediante el ROI, como consecuencia de una gestión realista, motivadora y eficiente.

Escenario fiscal

Hemos definido los gastos como el importe de los bienes y servicios adquiridos. Como todos estos bienes y servicios hay que pagarlos a corto plazo, suponen una salida de dinero. Esto ocurre en todas las partidas excepto en una: las amortizaciones.

• Las amortizaciones: forman parte de los gastos, pero no son el importe de bienes o servicios adquiridos durante el ejercicio ni hay que hacer pago alguno por dicho importe. Entonces, ¿qué son las amortizaciones?

Las amortizaciones están siempre ligadas al inmovilizado, y su importe siempre es un porcentaje del valor de este. El importe de las amortizaciones de cada ejercicio se acumula en una cuenta llamada amortización acumulada, cuyo saldo, al tener signo contrario al de la cuenta de inmovilizado, reduce el valor de esta última.

Podemos definir las amortizaciones de varias formas:

a) Pérdida de valor que sufre el inmovilizado de la empresa debido al uso o la obsolescencia (vejez tecnológica).

b) Ahorro que se realiza para poder reponer el inmovilizado cuando este no sea útil.

c) Repercusión del coste de un bien durante su vida útil.

Todas estas definiciones contables no reflejan lo más importante: que la amortización es un gasto que se imputa a un ejercicio, pero que no se produce en ese ejercicio.

Al imputarse a un ejercicio, aumenta el importe global de los gastos, por lo que reduce el beneficio, y como consecuencia disminuyen los impuestos que han de pagarse. Pero al no ser un gasto producido en el ejercicio, no hay que hacer frente a ningún pago por este concepto.

Esta característica —un gasto que no hay que pagar, pero que reduce los impuestos— y la posibilidad de decidir, en función del período de amortización, la cuantía de este gasto nos lleva a plantearnos la política de amortizaciones como un herramienta para reducir los impuestos que se han de pagar sin que ello signifique ni una disminución de nuestras ganancias ni una actuación ilegal.

La decisión de la vida útil de cada bien es bastante flexible por parte de la empresa, y se rige por unas tablas emitidas por la Administración en las que se indican unos máximos de porcentaje y de plazo de tiempo para cada tipo de inmovilizado, lo que marca los límites máximo y mínimo entre los que la empresa puede elegir.

Además, existen factores modificativos de estos valores que permiten a las pequeñas y medianas empresas elevar la amortización máxima anual hasta el doble del porcentaje máximo indicado en las tablas. Estos valores máximos y mínimos suelen ser suficientemente amplios como para permitir importantes variaciones de un extremo al otro. Para calcular el importe anual de la amortización de un bien, basta dividir su importe de compra por el número de años en que hemos decidido amortizarlo, por lo que cuanto menor sea el plazo de amortización, mayor será el importe anual de la misma.

Una política de amortizaciones aceleradas conlleva un incremento importante de los gastos en los próximos ejercicios, y por lo tanto, una reducción sensible de los beneficios antes de impuestos obtenidos y un menor importe de impuestos que se han de pagar. Por el contrario, una política de amortizaciones retardadas significa un incremento pequeño de los gastos a lo largo de muchos ejercicios, y por lo tanto, una mayor cifra de beneficios antes de impuestos, y un mayor importe de impuestos que se han de pagar en los próximos años. Aun teniendo en cuenta la depreciación del valor del dinero con el tiempo.

El Real Decreto Ley 12/2012, que afecta a numerosos aspectos de la vida económica y fiscal del país, también tiene impacto sobre la oficina de farmacia, ya que ralentiza la aplicación de la herramienta fiscal conocida como «amortización del fondo de comercio».

• La amortización del fondo de comercio: consiste en aplicar como gasto fiscal, en las declaraciones del Impuesto sobre la Renta de las Personas Físicas de los titulares, parte de su inversión, a razón de un 7,5% anual sobre la valoración del fondo de comercio. Pues bien, para los ejercicios 2012 y 2013, se ha previsto que la citada deducción sea de un 1,5%.

Conviene tener presente que la medida es temporal, ceñida a estos 2 ejercicios, de modo que no se pierde la deducción, sino que se retrasa su aplicación para los ejercicios posteriores, por lo que el resultado económico final puede ser incluso favorable para el farmacéutico al dejar para momentos en que el rendimiento neto será previsiblemente mejor, en los que soportará mayor presión fiscal, unas interesantes deducciones que serán entonces más rentables.

Por otra parte, quienes piensen invertir en una oficina de farmacia en este momento deben tener en cuenta que la medida solo les afectará durante poco más de un ejercicio.

No obstante, el farmacéutico, antes de invertir en la compra de una farmacia, debe contar con las herramientas y el asesoramiento técnico adecuado para basar su decisión en análisis de rentabilidad económica, pero también de equilibrio financiero, para reducir el riesgo de padecer tensiones de tesorería. Una decisión tan importante requiere un análisis profesional.

Hasta ahora, hemos hablado de las amortizaciones de inmovilizado material (bienes tangibles), pero también existe el inmovilizado inmaterial (bienes intangibles) que puede y debe ser amortizado. La mayoría de inmovilizados inmateriales son cantidades sin importancia, y el empresario tiene libertad de decisión sobre el momento y la cuantía de su amortización.

Pensemos ahora en las operaciones de compraventa de una farmacia, donde el importe de la operación supera con mucho el valor de los bienes tangibles (inmueble, stock, mobiliario, instalaciones, etc.) incluidos en la misma. A la diferencia entre estos valores se le denomina «fondo de comercio», y podríamos definirlo como «la capacidad de una actividad de seguir generando beneficios».

Pues bien, el fondo de comercio también es un inmovilizado inmaterial, pero a diferencia de la mayoría de estos, y debido a que en algunos casos tiene un valor muy elevado, la ley permite a las pequeñas y medianas empresas amortizarlo en un porcentaje máximo determinado anual. Esto es así si es producto de una operación de compraventa, pero no si es consecuencia de una donación.

La deducción por este concepto es especialmente importante debido a su cuantía, ya que la amortización del fondo de comercio puede reducir hasta en su totalidad el impuesto que ha de pagar el titular (ejemplo 1 en http://www.dfarmacia.com).

Estos comentarios referidos al fondo de comercio afectan al comprador, pero no al vendedor, que tiene que reflejar en su declaración el beneficio producido por la venta, es decir, la diferencia entre el importe de la venta y el valor contable de su farmacia, y pagar los impuestos correspondientes. La única excepción a esta situación es en el caso en que el vendedor invierta el importe de la venta en la adquisición de otro bien semejante, es decir, adquiera otra farmacia.

Retorno de la inversión y retorno de la equidad

El concepto de retorno (return) tiene su traducción correcta al español en la palabra rendimiento.

• Rendimiento: en términos económico-financieros es la relación existente entre el beneficio, interés, renta o producto neto que se obtiene, respecto de una inversión o del empleo de factores productivos (personas, tecnologías y materiales).

En términos productivos, indica el nivel de producción alcanzado mediante la aplicación de factores productivos (personas, tecnologías y materiales) en proporciones tecnológicamente adecuadas. En resumen, el return en términos económicos nos indica el rendimiento global de la gestión de los factores productivos —personas, materiales y tecnologías— de nuestra oficina de farmacia.

Podría ser interesante obtener información sectorial sobre el rendimiento de una unidad productiva —EF, EFG, parafarmacia— o de las distintas secciones de esa unidad y su contribución al rendimiento global. Incluso podría interesarnos averiguar el rendimiento de una persona contratada o una nueva tecnología aplicada. En este sentido, por rendimiento de un factor (return on factor) se entiende el aumento que experimenta la producción total, al aumentar en una unidad la cantidad empleada de ese factor, sin modificar la cantidad empleada del mismo, sin modificar la cantidad empleada de los demás factores. Desde un punto de vista técnico, el término rendimiento es equivalente a productividad.

• Rendimientos de escala: propiedades de algunos procesos productivos en virtud de las cuales un aumento proporcional de todos los factores puede dar lugar a: 1) incrementos crecientes (increasing returns) de escala si se genera un aumento más que proporcional de la producción; 2) rendimientos constantes (constants returns) de escala si se genera un aumento proporcional igual que el de la producción), y 3) rendimientos decrecientes (diminishing returns) de escala si se genera un aumento menos proporcional que el de la producción.

• Rendimientos decrecientes: cuando se aumenta la cantidad de un factor manteniéndose los demás constantes. A partir de un determinado punto con cada unidad adicional de dicho factor, la producción total también aumenta, pero a una tasa proporcionalmente decreciente. La ley de rendimientos decrecientes refleja el hecho de que, a partir de cierto punto, para alcanzar cantidades adicionales iguales de un bien, cualquier unidad de producción necesita utilizar cantidades crecientes de factores.

El otro factor implicado en el cálculo del valor del ROI es la inversión realizada (investment).

La inversión se considera una magnitud clave para la creación, mantenimiento y ampliación de las actividades productivas, o para la obtención de plusvalías

• Inversión: es el cambio de una satisfacción inmediata y cierta, a la que se renuncia, a cambio de la esperanza de obtención de un rendimiento mayor en el futuro. Podríamos considerar inversiones los siguientes conceptos:

a) Adquisición de bienes no destinados al consumo inmediato, sino a aumentar la producción.

b) Inmovilización o aplicación de fondos para la adquisición de activos o bienes de equipo, cuya vida, plazo de permanencia o proyección sea superior a un año, con el fin de obtener de ellos un rendimiento.

c) Colocación de recursos en forma de activos fijos, con objeto de obtener de ellos un beneficio.

Las inversiones pueden ser de naturaleza tangible (como instalaciones, equipamientos, maquinaria, personal...) o intangible (como investigación, educación, formación, sanidad...), y desde un punto de vista económico, está integrada por la formación bruta de capital y las variaciones de existencias. La inversión se considera una magnitud clave para la creación, mantenimiento y ampliación de las actividades productivas, o para la obtención de plusvalías.

Por otra parte, la inversión puede ser privada o pública. La inversión pública se refiere al total de los gastos públicos que afectan a la cuenta de capital y que se materializan en la formación bruta de capital (fijo y variaciones de existencias) y en las transferencias de capital a otros sectores productivos de la economía.

Una vez fijados los conceptos de rendimiento e inversión, las formas que puede tomar el ROI son múltiples en función de la perspectiva, naturaleza y objetivos del estudio. La aplicación más sencilla en la oficina de farmacia es la de su revalorización y venta. (En http:// www.dfarmacia.com encontrará los ejemplos 2, 3 y 4 que le ayudarán a entender estos conceptos).

El ROI y el ROE son indicadores de la rentabilidad económica y financiera, y a su vez se correlacionan con otros indicadores de la rentabilidad de interés, entre los que destacan la rentabilidad económica financiera (ROIA) y, el denominado leverage financiero.

• El ROI: como indicador de la rentabilidad económica global de la empresa, interesa al conjunto de proveedores de capitales de una empresa, ya sean internos (capital propio) o externos (capital prestado por bancos, proveedores...).

Este ratio permite evaluar la eficiencia de la empresa como un todo, ya que considera la totalidad de los capitales invertidos. Para obtener un análisis más detallado, conviene separarlo en 2 componentes: el margen y la rotación.

a) El margen (resultado neto/ventas) mide el margen neto obtenido en un período determinado. Es representativo de la rentabilidad de explotación.

b) La rotación (ventas/activo total) es el indicador de la cantidad de veces que hago rotar la inversión total en un año para obtener el nivel de ventas logrado. Es representativo de la rotación de los capitales invertidos.

Por tanto, el ROI, como indicador de la rentabilidad económica, o rentabilidad sobre la inversión, o rentabilidad sobre activos totales, mide la rentabilidad obtenida sobre la inversión total en un período determinado, considerando el margen de rentabilidad y la rotación de los activos.

• El ROE (rentabilidad financiera) interesa principalmente a los propietarios de la oficina de farmacia y en los centros de distribución o laboratorios farmacéuticos, o farmacias bajo otro régimen como, por ejemplo, en el Reino Unido, a los accionistas.

Este ratio permite visualizar el retorno obtenido por los fondos propios invertidos en la empresa. Para un análisis más detallado, es importante separarlo en 3 componentes: el margen y la rotación (su base es el ROI), adicionando un coeficiente de endeudamiento, es decir,

a) El margen y la rotación tienen el significado que ya se ha indicado anteriormente en el ROI.

b) El coeficiente de endeudamiento (pasivo total/fondos propios): muestra cuántas veces representa el total de pasivos de los fondos propios.

Este ratio, al igual que el ROE tradicional, puede ser separado en un ratio de margen y uno de rotación de los fondos propios, o bien, en margen, rotación y endeudamiento.

Por lo tanto, la rentabilidad financiera, o rentabilidad sobre los fondos propios, o rentabilidad sobre el capital contable, o rentabilidad de los accionistas o dueños, mide la rentabilidad obtenida sobre la inversión total de los dueños en un período determinado, considerando el margen de rentabilidad, la rotación de los activos y el coeficiente de endeudamiento.

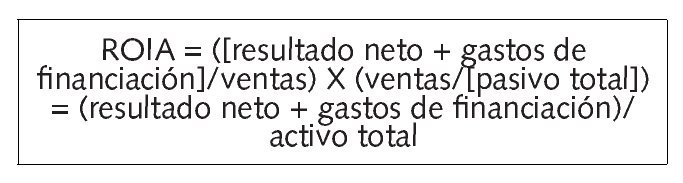

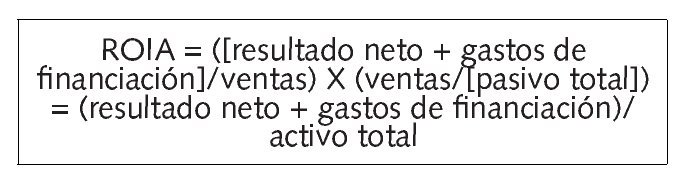

Para determinar el efecto de leverage financiero (levier, en francés; palanca, en español), es preciso redefinir la rentabilidad sobre la inversión total, y se debe determinar la rentabilidad contable de todos los capitales invertidos, también conocido como el ROI ampliado (ROIA*).

• El ROIA es el indicador que interesa al conjunto de proveedores de capitales de una empresa, ya sean internos o externos, y que considera el agregado antes de los gastos financieros (intereses).

Este ratio permite verificar la rentabilidad sobre la inversión total antes de gastos financieros. Sirve para poner en concordancia las fuentes de financiación con su respectiva remuneración. Para clarificar este punto, cabe recordar que el resultado neto de la empresa corresponde a la remuneración obtenida disponible para los dueños que aportan su patrimonio, y los gastos financieros corresponden a la remuneración pagada a los proveedores de fondos externos (pasivos).

A continuación, se presenta este ratio:

ROIA = (resultado neto + gastos de financiación/ventas), que representa la tasa de beneficio neto antes de gastos financieros X (ventas/pasivo + patrimonio), que representa la rotación de los capitales invertidos totales = (resultado neto + gastos de financiación)/(pasivo + patrimonio) que, contablemente, equivale al valor del activo total.

Por tanto, el ROIA mide la rentabilidad obtenida sobre la inversión total antes de intereses en un período determinado, considerando la tasa de beneficio neto antes de gastos financieros y la rotación de los capitales invertidos totales.

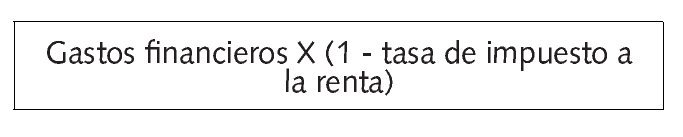

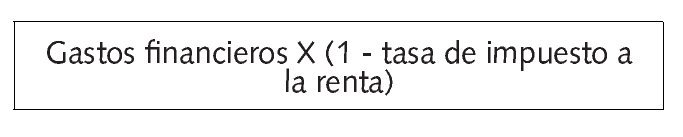

No obstante, para un análisis más estricto, se deben considerar los gastos financieros descontado el efecto del impuesto a la renta producto del ahorro de impuestos:

Efecto de leverage financiero

La relación entre la rentabilidad económica y la rentabilidad financiera antes de gastos financieros permite explicar el mecanismo del efecto de leverage.

• Leverage: cuantificación del efecto que produce el endeudamiento o la estructura de financiación en la rentabilidad de los accionistas, producto de la parte de la inversión total que ellos no están financiando, pero sí están siendo beneficiados. En este caso, al hablar de endeudamiento se considera el principal más el costo del financiamiento externo.

En consecuencia, para determinar el efecto de leverage, se debe relacionar el ROE con el ROIA, es decir:

Para que el efecto leverage sea positivo, es necesario que la tasa de rentabilidad de la inversión financiada con deudas sea mayor a la tasa de interés que se ha de pagar por el endeudamiento.

Si incorporamos la rentabilidad de los capitales permanentes al análisis del efecto de leverage, podemos concluir que:

a) Leverage< 1 respecto al total, es decir, endeudamiento total.

b) Leverage > 1 respecto a los capitales permanentes, es decir, solo considerando la deuda de largo plazo. Podemos concluir que el endeudamiento de corto plazo es muy alto o su costo financiero es muy alto, lo que hace que el leverage, considerando el total del endeudamiento, sea negativo. En cambio, al considerar solo los capitales permanentes, el leverage es positivo.

• Pasivo total: suma de los pasivos y el patrimonio, es decir, el total de la estructura financiera. La ecuación contable y el equilibrio patrimonial nos muestran que:

El ratio de rotación del stock

• Rotación del stock: es el número de veces que se renuevan las existencias almacenadas durante un determinado período de tiempo, es decir, la frecuencia con que las compras se transforman en ventas.

Una rotación lenta puede interpretarse como un sobredimensionamiento de las existencias en el almacén, bien porque el aprovisionamiento de existencias sea excesivo en relación con el ritmo de venta del producto (por ejemplo, si se compra de una sola vez lo que se va a vender en un año), o bien porque lo que se compra no se vende, con lo que se acumulan existencias. Una rotación lenta conlleva un incremento ineficiente del coste financiero del stock y, por tanto, una mala gestión de stocks.

Una rotación rápida indica una buena adecuación de las compras a las ventas. Al transformarse con mayor rapidez las compras en ventas, se reduce el tiempo en el que las existencias están almacenadas, disminuye el coste financiero del stock y se obtiene antes el beneficio por lo comprado. La medida de la rotación permite evaluar y orientar la gestión de stocks a partir del coeficiente de rotación o ratio de rotación (RR).

Una rotación rápida indica una buena adecuación de las compras a las ventas

• Ratio de rotación: es el número de veces que se han vendido las existencias medias (stock medio) en un determinado período de tiempo. Siendo el stock medio la media aritmética entre el stock inicial y el stock final en ese período de tiempo.

Para calcular el RR, las ventas y el stock medio han de estar expresados en la misma unidad de medida y referidas al mismo período de tiempo. En general, se determina dividiendo la mercancía vendida y el stock medio a precio de coste. También es frecuente calcularlo dividiendo la cifra neta de ventas entre

el stock medio según precio de venta. Cuando el RR se refiere no a las existencias totales en el almacén, sino a un determinado producto, las ventas y el stock medio se suelen expresar en unidades físicas. En http://www.dfarmacia.com encontrará ejemplos en los que se calcula el RR.

Un RR mayor es indicativo de una mejora de la gestión de stocks, de la que se derivan ventajas evidentes en el beneficio y la rentabilidad que produce:

1) Limitan la inversión en inventario.

2) Se reducen los gastos de mantenimiento de existencias, al ser menor el stock medio.

3) Ocupan menos espacio. Lo que permite una mayor rentabilidad del mismo.

4) Mejora la gestión de caducidades, y la conservación de los productos.

5) Puede aumentar la rentabilidad del capital invertido.

En la oficina de farmacia, el RR debe situarse entre 6 y 12. Valores por debajo de 6 indican una gestión ineficiente que se ha de mejorar; valores próximos a 12 son difíciles de alcanzar sin que se produzcan rupturas del stock.

También, las ventas del período pueden deducirse en función de las compras y de las variaciones del stock en dicho período, de tal modo que:

Esta expresión puede ser útil para determinar el volumen de compras que se han transformado en ventas (ver ejemplos 5, 6, 7 en http://www.dfarmacia.com).

Índice de beneficio bruto: ratio de rotación y beneficio comercial

A la hora de valorar una oferta, se estudia el beneficio suplementario propuesto, pero este no es el único factor que ha de tenerse en cuenta, también interesa saber cuándo se va a recibir ese beneficio.

Una oferta con menor margen de beneficio, pero sobre un producto de mayor rotación, puede ser más interesante que otra con mayor margen de beneficio y menor RR. No olvidemos que el RR representa el período en que las compras se transforman en ventas. Y, por tanto, cuanto mayor sea el RR del producto en cuestión, antes se recibirá el beneficio y menor será el coste financiero del stock. Para determinar el beneficio comercial derivado de estos 2 factores, se determina el índice de beneficio bruto, que se calcula mediante la siguiente expresión:

Al comparar 2 ofertas, nos interesa aquella cuyo índice de beneficio bruto sea mayor.

Al comprar productos de mayor rotación, podremos aceptar períodos de facturación menores y negociar como contraprestación beneficios suplementarios. Por el contrario, un beneficio suplementario puede no resultar tan interesante si conlleva un coste financiero derivado del plazo de facturación

Ratio de rotación y período de facturación

Cuanto mayor es la rotación de un producto (es decir, antes lo comprado se transforma en vendido), se recibe antes el beneficio, pero, además, si el valor de la cantidad vendida (n.º de ejemplares X punto de venta al público) supera el valor de la factura antes de que tengamos que pagarla, el producto se autofinancia a sí mismo (podemos costear el valor de la factura con el dinero percibido por su venta). Puede ver el ejemplo 8 en http:// www.dfarmacia.com.

Si sucede lo contrario, es decir, si cuando llega la factura, no se ha vendido la cantidad suficiente para costearla, se ocasiona un coste financiero, el debido al pago por una cantidad mayor a la percibida. Por lo tanto, el período de facturación (a 0 días, a 60 y 90 días...) es una cuestión importante que ha de tenerse en cuenta a la hora de negociar con el proveedor. Al comprar productos de mayor rotación, podremos aceptar períodos de facturación menores y negociar como contraprestación beneficios suplementarios. Por el contrario, un beneficio suplementario puede no resultar tan interesante si conlleva un coste financiero derivado del plazo de facturación.

Bibliografía general

Alba S. Farmacia y Unión Europea. Madrid: AMV Ediciones; 1995.

Alba S. Las Oficinas de Farmacia en España. Madrid: AMV Ediciones; 2000.

Amado J. Gestión Empresarial Farmacéutica. Capítulo VII: Sistema Contable. Valencia: CISS Ediciones; 1998.

Amat O. Cómo interpretar Balances. Barcelona: Ediciones Gestión 2000; 1998.

Aron R. Dieciocho lecciones sobre la sociedad industrial. Barcelona: Editorial Seix Barral, S.A.; 1964.

Costa M, López E. Salud comunitaria. Barcelona: Editorial Martínez Roca; 1986.

Domínguez-Gil Hurlé A, Alcaráz Varó E, Martínez Motos R. Diccionario terminológico de las ciencias farmacéuticas. A Terminological Dictionary of the Pharmaceutical Sciences (Inglés/Español-Spanish/English). 1.ª ed. Barcelona: Editorial Ariel; 2007.

González Goicoechea A. Manual Práctico de Gestión de Oficina de Farmacia. Vol I. Madrid: AMV Ediciones; 2005.

González Goicoechea A. Manual Práctico de Gestión de Oficina de Farmacia. Vol II. Madrid: AMV Ediciones; 2012.

Inarejos M. Manual de Gestión Empresarial de Oficinas de Farmacia. Capítulo IV: Gestión Contable. CISS Ediciones; 1995.

Martínez D. Curso Básico de Derecho Farmacéutico: 100 cuestiones esenciales. Madrid: Recoletos Grupo de Comunicaciones S.A.; 2005.

Nicolás P, Mortemard de Boisse J. Gestión del tiempo. Barcelona: Ediciones Gestión 2000; 1991.

Palomero J. Contabilidad General. Teoría y Ejercicios. Logroño: Delgado Editores; 1998. Pérez JF. Farmacia y Patrimonio. Almería: Ediciones Ibarra de Arce; 1999.

Pérez M. Manual de Gestión Empresarial de Oficinas de Farmacia. Capítulo V: Gestión económico-financiera. Valencia: CISS Ediciones; 1995.

Pérez-Carballo A. De la dirección financiera. Madrid: Ediciones Mentat; 1991.

Pérez-Carballo A. Lo que dicen y no dicen los estados financieros. Madrid: Ediciones Mentat; 1989.

Plan general de Contabilidad (Real Decreto 1643/1990, de 20 de diciembre). Madrid: Centro de Estudios Financieros (Ediciones CEF); 1999.

Rivero J. Contabilidad Financiera. Editorial Trívium; 2001.

Rubio E. La contabilidad en las oficinas de farmacia. Aspectos prácticos y fiscales. Madrid: Consejo General de Colegios Oficiales de Farmacéuticos; 1994.

Rubio Cebrián S. Glosario de planificación y economía sanitaria. Madrid: Ediciones Díaz de Santos; 2000.

Salek S. Ética Farmacéutica. Barcelona: Ediciones Mayo; 2004.

Santandreu E. Cálculo de costes con el método ABC. Barcelona: Ed. Gestión 2000; 1998.

Tanaka M. Gestión Moderna de Costes. Madrid: Ed. Díaz de Santos; 1997.

Tercamt (Centre de terminología). Diccionario Terminológico de Contabilidad. Barcelona: Ed. Larousse; 1998.

Urías J. Introducción a la Contabilidad. Madrid: Ediciones Pirámide; 1998.