En este trabajo se estudian todos los factores que conviene analizar a la hora de sopesar la adquisición de una oficina de farmacia. Las diversas fuentes de financiación, los diferentes tipos de endeudamiento, las claves de la negociación con entidades bancarias son, entre otras cuestiones, objeto de reflexión por parte del autor.

Dado que la distribución minorista de especialidades farmacéuticas es una actividad estratégica que ha de estar planificada, deben existir limitaciones en la autorización para la instalación de nuevas oficinas de farmacia. Por ello, el paso más complicado y dificultoso consiste en la adquisición de la primera oficina de farmacia, pues una vez que está amortizada y saneada, el salto a una de mayor envergadura es más sencillo, ya que se conoce el sector, se parte de un capital mayor, y si la relación comercial con los proveedores ha sido satisfactoria, nos ayudarán en ese segundo paso, ya que ellos también verán mejorados sus factores de índice pecuniario.

PUNTOS DE PARTIDA

Cualquier farmacéutico que se enfrente a su primera adquisición de una oficina de farmacia debe tener estas tres cuestiones claras:

¿Qué disponibilidad de capital propio tengo: baja, media, alta?

¿Qué tipo de farmacia pretendo adquirir: de ventas reducidas o elevadas?

¿Cómo me endeudaré: a corto, medio o largo plazo?

Lógicamente la respuesta a estas tres preguntas ha de ser coherente, pues resulta absurdo pretender la adquisición de una farmacia con ventas elevadas, sin capital propio y amortizarla a corto plazo, del mismo modo que carecería de sentido la adquisición de una oficina de farmacia de ventas reducidas si tenemos una disponibilidad económica elevada.

Debe existir una coherencia entre los recursos de activo que se adquieren y las fuentes de financiación o recursos de pasivo, evitando desarmonías o inadecuación: tan absurdo es comprar un vehículo deportivo con un crédito hipotecario a 30 años, como pretender comprar una farmacia con un préstamo a 3 años.

La tendencia a la liquidez del activo y la tendencia a la exigibilidad del pasivo debe ser similar. Pero en ocasiones la forma de financiar también depende de la política de empresa y del proyecto de vida a nivel personal, y no sólo a la opción por un activo fijo o circulante. Conviene analizar si el fondo de comercio se considera activo fijo o circulante. Para algunos farmacéuticos sólo cuenta la vertiente de profesional dedicado a la dispensación de medicamentos y a otros en cambio también les interesa optimizar la gestión de su oficina de farmacia como forma muy interesante de creación de valor.

Todo empresario aspira a que su negocio sea cada vez más rentable, sano y creciente. El farmacéutico es su propio responsable financiero y puede aumentar el valor de la empresa optimizando la estructura financiera mediante una adecuada combinación de deuda y recursos propios. Esto se consigue con el «apalancamiento financiero». El asunto es bien sencillo: si un empresario tiene un negocio con el que gana 20 pesetas por cada 100 que emplea, y las 100 pesetas son suyas, está obteniendo una rentabilidad del 20% de su capital propio. Si decidiera pedir 50 pesetas, y se las dieran al 5%, entonces el negocio sería muy distinto: tendría colocadas en su negocio 50 pesetas, que le rendirían 17,5 pesetas, por lo que su rentabilidad sería del 35% (frente al 20% anterior). Es una forma de crear valor combinando una estructura financiera adecuada. Es lógico, pues, que cuando el endeudamiento aumenta, la rentabilidad también lo haga. La deuda no es un mal que han de soportar las empresas, lo que es un mal es no disponer de actividades económicas que proporcionen mejor rentabilidad que el coste del dinero.

¿CAPITAL PROPIO O ENDEUDAMIENTO?

Esta decisión dependerá de cinco factores:

El riesgo que se quiera asumir: a mayor endeudamiento, mayor dependencia financiera y por tanto el riesgo es más elevado. El endeudamiento es la relación entre el exigible y el capital propio (fig. 1).

Fig. 1. Fórmula de cálculo del endeudamiento

En España el nivel de endeudamiento medio de nuestras empresas oscila entre dos y cuatro. En USA o Japón, endeudamientos de 20 son normales.

La rentabilidad que le exijamos al capital invertido: dependerá del rendimiento financiero de la oficina de farmacia y del apalancamiento. Si el rendimiento es mayor que el tipo de interés al que nos endeudamos, a mayor endeudamiento mayor rendimiento pero también mayor riesgo.

El plazo: a mayor plazo mayor rentabilidad, pero también mayor riesgo. En 20 años pueden pasar más cosas que en medio año. Comprar una farmacia con un crédito a 30 años implica mayores incógnitas, ya que no podemos conocer la evolución del sector en general, y la farmacia en particular, en tan dilatado espacio de tiempo.

El cash-flow libre: teniendo en cuenta sólo el cash-flow no se puede tomar una decisión. Si al cash-flow se le deducen los vencimientos expresos y los impuestos, lo que queda es el cash-flow libre. Los vencimientos expresos serían los compromisos adquiridos con el farmacéutico vendedor, referidos a cantidades que se le hayan de abonar, ya que es frecuente que en la compra de una oficina de farmacia, especialmente si se trata de una oficina de coste elevado, se aplace durante algunos años una cantidad. El cash-flow libre es más elocuente y más indicativo sobre si debemos invertir o no y si debemos utilizar capital propio o endeudarnos.

El endeudamiento histórico: debemos conocer si el cash-flow es sostenible en el tiempo y disponer de información sobre el endeudamiento inicial, siempre teniendo en cuenta que rentabilidades pasadas no garantizan rentabilidades futuras.

FUENTES DE FINANCIACIÓN

A modo genérico, podemos decir, que la forma de financiación más frecuente suele ser:

15% de capital propio.

60% financiación bancaria.

25% financiación mediante proveedores.

Éste es el grueso de la estrategia financiera. Se trata de que exista correlación patrimonial entre el recurso y la inversión. Sería absurdo hacer una hipoteca para mejorar la instalación eléctrica. Las características de las distintas fuentes de financiación para la compra de una farmacia son:

Capital propio

Es el capital que aporta el propio inversor, ya sea suyo o proveniente de la actividad empresarial de la familia. En ocasiones, puede adquirirse sin aportar capital propio; simplemente la institución bancaria nos solicitará garantías o avales. El farmacéutico sólo debe poner dinero de su bolsillo cuando el banco no le otorga el crédito.

Aplazamiento del pago al vendedor de la oficina de farmacia

El propio farmacéutico que nos ha vendido la oficina puede admitirnos que le abonemos una parte aplazada. Esta cantidad no suele ser un porcentaje importante sobre el precio total de venta, pero si logramos aplazar una parte del pago nos facilitará el proceso de adquisición.

Sin embargo, la Dirección General de los Registros y del Notariado, en su Resolución 1992/9496, declaró la no procedencia de la inscripción del stock de especialidades farmacéuticas existente en la farmacia, debido a la falta de descripción suficiente de los bienes pignorados.

Créditos a instituciones financieras

Tradicionalmente, la actividad de las cajas de ahorro se centraba sólo en el ahorro popular. Hoy, en cambio, son tan agresivas como los bancos. Fomentan la inversión otorgando hipotecas y créditos, pero siempre pignorando algún activo. No resulta difícil obtener hasta el 60% del coste de la farmacia hipotecando el fondo de comercio, es decir pignorando los derechos de la concesión administrativa en la escritura de compraventa.

Leasing

Puede ser leasing mobiliario o inmobiliario. Tiene un favorable tratamiento fiscal y la garantía la aporta el propio bien. La entidad de leasing mantiene la reserva de dominio, por lo que si no se cumple con los pagos, se ejecuta el contrato. Actualmente se han visto reducidas las ventajas fiscales. En realidad el leasing fue diseñado como instrumento político para la renovación del parque industrial, pero todavía conserva importantes ventajas financieras.

Lease-back o retroleasing

Esta herramienta de financiación se utiliza en la adquisición de oficinas de farmacia cuando el local en que se sitúan es muy gravoso y el farmacéutico adquirente tiene un alto nivel de endeudamiento. Mediante el lease-back la entidad financiera adquiere el inmueble y el farmacéutico puede tener instalada su oficina de farmacia por el tiempo que estime. También se utiliza el factoring; así el farmacéutico comprador puede adelantar unos meses el cobro de las recetas del Sistema Nacional de Salud.

Créditos a corto plazo

Existen dos tipos de créditos:

Los créditos expresos: son los adquiridos con entidades de crédito, de vencimiento expreso, y que no comportan una renovación automática a menos que se pacte.

Créditos cíclicos: son los que se emplean cuando la farmacia se financia alargando el plazo de pago a los proveedores. Si se diera el caso de que no se pudiesen atender los pagos, un proveedor siempre mostrará mayor flexibilidad que un banco. Además son cíclicos: a medida que se abona una letra, y se hace un nuevo pedido, la obligación vuelve a nacer.

Descuento bancario

No es el mecanismo más utilizado para la financiación de una oficina de farmacia, pero en ocasiones resulta muy conveniente. Las instituciones financieras pueden adelantar el importe de las ventas de varios meses a la Seguridad Social.

Plazo de pago a proveedores

Mediante el diferimiento o aplazamiento en el pago a los mayoristas y laboratorios farmacéuticos, podemos obtener una financiación muy importante de cara a la adquisición de la oficina de farmacia. El abonar las facturas a los proveedores a 150 o 180 días puede ser una práctica aceptada (con un mínimo recargo financiero) que proporciona una manera cómoda, económica y sencilla de financiar un cambio o una nueva adquisición de oficina de farmacia. Incluso empieza a ser aceptado un año de carencia. En estas condiciones a veces el que compra la farmacia no es el propio licenciado, sino que la adquiere, pero con el capital del mayorista.

Póliza de vencimiento expreso

Estas pólizas pueden contener, además, una cláusula de renovación automática. Sólo se utilizarán para necesidades de tesorería transitorias, nunca para la financiación de activo fijo. Si se produce un exceso de póliza, el coste se dispara, si bien el interés ya no es libre (según la circular del Banco de España del año 1998), pero las comisiones sí son libres. Deberemos ser muy cuidadosos y saldar la liquidación final.

Descubierto en cuenta

En ortodoxia financiera, jamás utilizaremos esta forma de financiación para activo fijo, sólo para circulante, y a ser posible a plazo muy breve (cuestión de días). Es ilógico completamente pensar en este producto financiero para afrontar una nueva inversión.

Letra financiada

Frecuentemente se utiliza para la financiación del stock, que se suele pagar a un año. En función de la solvencia del comprador, y de la relación entre las partes, a veces se exige una letra financiada, aceptada o incluso avalada bancariamente. Evitaremos en lo posible la renovación de proveedores. Si no se puede hacer frente al pago de un recibo, se debe decir con antelación, pues los gastos son muy elevados.

Realización de extrafuncional

Se produce cuando con la adquisición de la oficina de farmacia se incluyen activos que poco o nada tienen que ver con el objeto social del negocio que nos ocupa. Así, podremos obtener financiación enajenando plazas de garaje, pisos o locales contiguos, que frecuentemente se incluyen en el conjunto de la operación.

Realización de activo fijo funcional

Sólo se deberá realizar cuando el activo se encuentra obsoleto, o cuando no produzca trastornos en la gestión. Por ejemplo, es un desarreglo vender el local de una oficina de farmacia a un inversor, y quedarnos como inquilinos, llegado el caso. Lo mismo ocurriría con la reducción de stock para obtener financiación, pero éste se puede reducir hasta un límite, pasado el cual sí afectará a la gestión, pues irá en detrimento de la calidad del servicio que nuestra oficina de farmacia está ofreciendo a la sociedad.

CONSIDERACIONES

Si con las 13 herramientas de financiación apuntadas no obtenemos el capital necesario para la adquisición de la oficina de farmacia, tendremos que modificar los objetivos, buscar una farmacia de un precio menor, o desechar la opción de compra. Además se debe tener en cuenta que siempre se necesita una cierta liquidez adicional, que nos ofrezca un margen de maniobra.

Si con esta financiación podemos acometer la inversión, tendremos que estudiar la incidencia que la forma de financiación va a tener sobre:

El cash flow libre.

El rendimiento y la rentabilidad provisional.

La tasa de endeudamiento que hemos alcanzado.

La solvencia.

El impacto fiscal

Los gastos financieros.

En todo caso, se precisará llevar a cabo un plan de empresa, ya sea porque lo solicite el Banco, o porque resulte de utilidad interna para el propio farmacéutico. Esto permitirá conocer con más detalle si el planteamiento es aceptable, y la viabilidad empresarial de nuestro proyecto.

CÓMO PREPARAR

LA «MEZCLA»

La «mezcla» se llevará a cabo valorando la aversión del riesgo, el patrimonio inicial, la política de empresa, etc. En todo caso, lo que siempre pretenderemos es obtener la máxima rentabilidad con el mínimo riesgo. Para ello, nos apoyaremos más en los créditos cíclicos y de renovación automática (es decir, en los proveedores), que en los créditos expresos que tan amablemente nos ofrecen los bancos, pues éstos últimos son créditos de «mala calidad», ya que tienen vencimiento expreso y carecen de renovación automática, independientemente del tipo de interés que nos apliquen. Y ¿a quién preferiría el lector deber 200 millones de pesetas, al mayorista o a un banco? Resulta lógico pensar que si acumula una deuda importante con un banco, la capacidad de negociación por parte del farmacéutico será nula. El banco podrá ofrecer una prórroga o dos, pero a la tercera ejecutará. Por el contrario, si se debe una cantidad importante a un mayorista, el problema lo tienen ambos, y por tanto la negociación será en una mesa y con mayor flexibilidad.

Una vez preparada la mezcla, analizaremos el rendimiento previsional, el cash flow libre y la tasa de endeudamiento alcanzada.

FINANCIACIÓN A TRAVÉS DE PROVEEDORES

La financiación de la actividad empresarial mediante los proveedores es una práctica muy utilizada por la gran distribución, ya que saben negociar muy bien con los fabricantes, obteniendo, además del margen comercial, unos ingresos financieros adicionales.

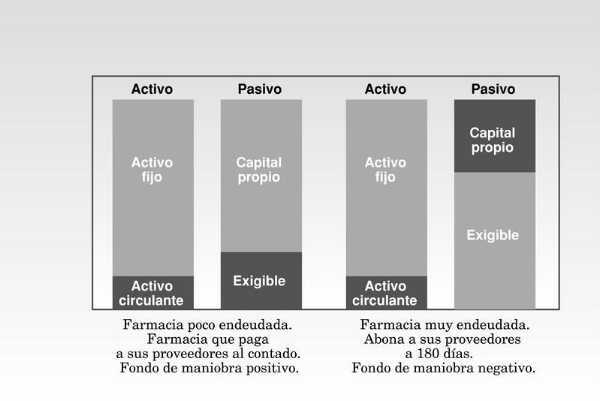

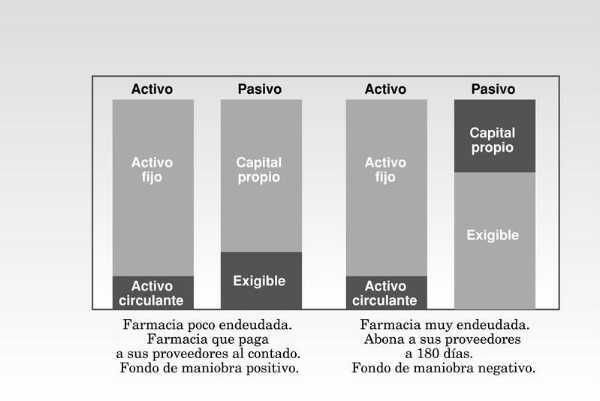

La estructura financiera de una farmacia, en función de su grado de endeudamiento, es la que se ha reflejado en la figura 2.

Fig. 2. Estructura financiera de la farmacia en función de su endeudamiento

El fondo de maniobra es la diferencia entre el activo circulante y el pasivo circulante. Comparemos dos maneras muy diferentes de enfocar el negocio:

Si se instala un hipermercado: se asfalta un terreno, se instalan cuatro farolas, unas cajas registradoras y los proveedores vienen corriendo a llenar las estanterías. Se les retrasa el pago todo lo posible y siempre se dispondrá de un capital que permitirá financiar la inversión inicial y unos jugosos ingresos financieros. ¿Riesgo? Ninguno. Si el negocio fuese mal, los que no cobrarían serían los proveedores.

Si se adquiere una farmacia: a pesar de las elevadas cifras que se barajan en los traspasos de farmacias (al igual que en otro tipo de concesiones administrativas, pensemos en las últimas adjudicaciones de las licencias de telefonía móvil), los proveedores no otorgan esas facilidades. Lo ideal es tener un negocio con margen de maniobra negativo, así se traslada el riesgo a los proveedores. Si bien antes eran más reacios, cada vez van siendo más conscientes de que los plazos de pago de las farmacias se han de flexibilizar.

Mediante el lease-back la entidad financiera adquiere el inmueble y el farmacéutico puede tener instalada su oficina de farmacia por el tiempo que estime

Además existe otra desventaja adicional: el mismo producto cosmético farmacéutico, vendido en la parafarmacia de un hipermercado, tributa al 35%, mientras que en la farmacia fácilmente alcanza el 48%. Sería conveniente alguna gestión de la cúpula farmacéutica ante el Ministerio de Hacienda sobre este particular, para evitar el atropello que sufre el colectivo.

CALCULAR LA SOLVENCIA

Las dos condiciones para cumplir los compromisos de pago son:

Que los dividendos más los vencimientos anuales a largo plazo sean menores que el cash-flow.

Que no haya pérdidas de rotación del activo circulante. A veces la farmacia se carga de stock para obtener unas bonificaciones mejores, pero se pierde rotación: lo que se gana por las bonificaciones se pierde en gastos financieros.

También se puede estudiar como días de permanencia media del stock en la farmacia: si vende 100 y tiene un stock de 10, la permanencia media será de 36,5 días. Si el endeudamiento es reducido, sí es posible optimizar la gestión por vía de las bonificaciones.

CÓMO NEGOCIAR CON EL BANCO

Los compradores de una oficina de farmacia que precisen un crédito hipotecario para financiar esta adquisición se encuentran en un buen momento, ya que la oferta de préstamos hipotecarios es amplísima. Es ya difícil encontrar un banco que no ofrezca unos créditos con un margen mínimo sobre el interés legal del dinero que marca el Banco de España. No obstante, debemos ir con mucha precaución. Cuando los intereses estaban al 9% y los bancos prestaban dinero al 14%, obtenían un diferencial de 5 puntos que les permitía unos buenos beneficios. Hoy, con los intereses al 4,5%, el margen que tienen no va más allá de 1-2%. Con este margen tan pírrico, y la morosidad aún existente en nuestro país, los bancos no vivirían. Por ello, hoy sus beneficios mayores los obtienen de las comisiones, de clientes poco informados y mal asesorados, a los que la letra pequeña les sale muy cara.

Hay seis puntos básicos que se deben dominar antes de comenzar la negociación con el banco:

a) Tipo de interés nominal: es el precio inicial, el que se publicita de un préstamo variable y el único de uno fijo.

b) T.A.E: es la Tasa Anual Equivalente. Para calcularlo, se tiene en cuenta no sólo el tipo de interés inicial de referencia, sino también sus posibles revisiones y las diferentes comisiones que se aplican. Es el dato más significativo de un préstamo, y debe ser el factor clave que nos decidirá por un tipo u otro; para ello, calcularemos los TAE reales (a veces, los que ofrecen los bancos están maquillados) de un buen número de entidades bancarias.

c) MIBOR: la mayor parte de los créditos hipotecarios variables utilizan este indicador para revisar de forma semestral o anual el tipo de interés nominal aplicable a los mismos. En previsión de la llegada del euro, este índice va siendo sustituido paulatinamente por el EURIBOR. El IRPH o el indicador CECA son otras dos de las referencias utilizadas, que el farmacéutico que pretende adquirir una oficina de farmacia debe dominar, ya que un punto, o incluso medio, puede suponer una buena cantidad de dinero todos los meses. Tanto el IRPH como el CECA tienen un tipo de salida más elevado, aunque a su favor cuentan que su oscilaciones son menores.

d) Redondeo. A la hora de establecer el indicador que se utilizará como referencia para modificar el tipo de interés nominal de un préstamo variable, algunas entidades redondean al alza hasta el siguiente cuarto o medio punto, lo que supone en general, un aumento de las cuotas mensuales a pagar.

e) Comisiones de apertura y cancelación: las entidades cobran entre un 1% y hasta un 2,5% del principal del crédito por el hecho de llevar a cabo la operación. El particular que desea disminuir el importe de su crédito hipotecario suele tener que hacer frente a una comisión de cancelación parcial, y lo mismo ocurre cuando se cierra el préstamo de forma total y anticipada. Algunos bancos y cajas establecen mínimos y máximos de cuantía a este respecto, que también deberemos considerar en nuestra negociación con el banco.

g) El arte de negociar: lo reconocen todas las entidades. Las condiciones de tipos de interés, comisiones o diferenciales que ofrecen son siempre negociables. Por ello, antes de firmar el préstamo, debemos recorrer un buen número de bancos si queremos maximizar nuestro beneficio y no conformarnos con las primeras condiciones que nos ofrezcan. Sobre esta negociación se podría escribir todo un tratado de artimañas, estratagemas y trucos que utilizan los bancos para estrujar al cliente en estos tiempos en los que los intereses están en niveles reducidos.

h) Renegociar: Si una vez que hemos aceptado el crédito, otra entidad nos ofrece mejores condiciones (novación), deberemos de ponerlo en conocimiento del banco y solicitar una mejora en las condiciones. Según la última circular del Banco de España, los gastos no deben sobrepasar las 40.000 o 50.000 pesetas. Si durante la vigencia del contrato encontramos otra oferta que se adapte mejor a nuestros deseos, pediremos a la nueva entidad que remita, por escrito, las nuevas condiciones que nos ofrecen. En la sucursal sellarán esta oferta (que tomará ahora el carácter de vinculante), para dejar constancia de que la ha recibido. Llegados a este punto, el farmacéutico debe conocer que Hacienda permite lo que se llama subrogación de hipoteca (cambiarla de una entidad a otra) sólo si en el nuevo préstamo se mantiene el importe y el plazo anterior, y se mejoran las condiciones de los tipos. Si no es así, el titular estará obligado a cancelar la antigua y abrir una nueva. Los procesos de concentración a que estamos asistiendo no favorecen precisamente estas renegociaciones.

CREAR VALOR

En resumen, el farmacéutico titular, como gerente de su propia empresa, tiene la posibilidad de aumentar el valor de la misma optimizando la estructura financiera mediante una adecuada combinación de deuda y recursos propios. El objetivo es crear valor mediante la optimización de la gestión de la oficina de farmacia, opción que se debe valorar en estos tiempos turbulentos que sufre la profesión. *