En el presente trabajo se analiza, por medio del multiplicador monetario, el hipotético papel que pueda llegar a tener el dinero electrónico en el conjunto de la oferta monetaria. Suponiendo una sustitución o compra de efectivo tradicional o depósitos a la vista por dinero electrónico, y distinguiendo 2 tipos de dinero electrónico —depósitos de dinero electrónico y efectivo electrónico—, así como tomando en cuenta diferentes formas de emisión en relación con la exigencia de distintos coeficientes de reservas para el dinero electrónico emitido, el objetivo es analizar la influencia del mismo sobre el sistema de creación de dinero de los bancos privados y central.

In this paper, the hypothetical role of the electronic money in the overall money supply using the money multiplier is analyzed. Assuming a replacement or purchase of traditional cash or deposits by electronic money, and considering two types of electronic money, electronic money deposits and electronic cash, and different forms of issuance as regards the requirement of different reserve ratios for the electronic money issued, the purpose is to analyze the influence of the issuance of electronic money on the system of money creation by commercial banks and central banks.

La ley de Peel fue la gran responsable del cambio de rol de los billetes y depósitos en el sistema bancario, restringidos los primeros en su emisión en base a su sujeción al dinero metálico, mas no así los segundos1. De esta forma, de los 2 tipos de dinero intercambiable que finalmente formaron el agregado monetario M1, fueron los depósitos los que se desarrollaron en mayor grado, olvidados por la citada ley fundacional del moderno Banco de Inglaterra, convirtiéndose en el soporte de los principales medios de pago de las economías modernas.

Ciertamente, gran parte de los intercambios de dinero a día de hoy se llevan a cabo por medio de los movilizadores de dichos depósitos bancarios, y la tecnología asociada a los movimientos de información ha permitido que las cámaras de compensación interbancaria o los movilizadores de fondos se beneficien de los nuevos desarrollos, adaptándose formalmente a los mismos, aunque sin cambios en su esencia monetaria. De igual manera que las clearing houses evolucionaron para convertirse en los modernos sistemas de liquidación en tiempo real, como Fedwire, CHIPS o TARGET2, los pagos al por menor también han terminado por llevarse a cabo en base a la existencia de redes de comunicación entre las entidades bancarias, complementadas por canales asociados a la gestión particular como los de la banca por Internet. En este sentido, los herederos del papel como soporte de los movilizadores del dinero han sido las tarjetas de plástico y, en la actualidad, los muy diversos dispositivos que almacenan la información electrónicamente.

Las tarjetas de plástico con banda magnética que aparecieron en los años sesenta y setenta del sigloxx son el nexo introductorio hacia los más modernos sistemas de pago electrónico que han surgido a raíz de la expansión de las redes de telecomunicaciones. Así, en el presente se han desarrollado un buen número de formas de acceso y movilización de un depósito bancario y se han combinado entre sí y con otras tecnologías, propiciando mayor flexibilidad y celeridad en la transferencia de información. El dinero electrónico, definido desde hace más de una década por el Banco Central Europeo como un valor monetario almacenado electrónicamente en un dispositivo técnico, el cual puede ser utilizado genéricamente para efectuar pagos a empresas distintas del emisor y que no involucra necesariamente la transacción a cuentas bancarias al ser un instrumento pre-pago (BCE, 1998:7), puede ser dinero en sí mismo y no un mero representante del dinero depositado en una cuenta bancaria y, por tanto, puede llegar a tener características muy similares al efectivo, tales como el anonimato o la capacidad de transmitirse entre particulares. Este dinero electrónico2 sería la última etapa, por el momento, en la historia del cambio de soporte del valor monetario. Desde mediados de los años noventa del pasado siglo los esquemas de dinero electrónico se han multiplicado, aunque todavía modestamente3, asociados a algunos de los servicios que utilizan las redes de telecomunicaciones como canal de transmisión.

No obstante, la novedad más relevante y atractiva para el estudio monetario es la existencia de los llamados monederos electrónicos, soportados básicamente en la actualidad por tarjetas inteligentes. Resulta especialmente interesante la capacidad de dichos dispositivos para convertirse en almacén de dinero, ya que, por el contrario, el uso como movilizador del dinero electrónico presenta los mismos rasgos, con algunos posibles matices que se estudiarán más adelante, que las tarjetas tradicionales. Es la capacidad de sustitución del efectivo de base lo que hace más atrayente el análisis del efectivo electrónico desde el punto de vista de la teoría monetaria.

2Análisis de la sustitución de efectivo y depósitos por dinero electrónicoLa estructura clásica del agregado monetario M1 sirve también para diferenciar entre los 2 tipos de dinero electrónico: el asociado a los depósitos de dinero electrónico, tal y cómo se ha definido con anterioridad, el cual se comporta como un movilizador, y el efectivo electrónico.

La identificación como dinero bancario del primer tipo de dinero electrónico necesariamente lleva a considerar las mismas cuestiones que afectan a los depósitos, incluido el sometimiento a un encaje o el hecho de que entre a formar parte del mecanismo de creación de dinero bancario. Si los depósitos de dinero electrónico pasan a formar parte de dicho esquema, obviamente se exigirá a los emisores el establecimiento de reservas, convirtiéndose los mismos en depósitos de custodia si la fijación de dichas reservas fuese del 100%.

El primero de los sistemas involucra en su creación y uso a cuentas bancarias, de tal forma que el esquema puede comportarse como creador y movilizador de dinero electrónico en depósitos tradicionales ya existentes o en depósitos especiales específicos de dinero electrónico. Por su parte, el efectivo electrónico no estaría asociado a ningún tipo de depósito bancario. Ambos, en todo caso, están llamados a ser sustitutos, o bien del dinero de los depósitos bancarios tradicionales, o bien del efectivo emitido por los bancos centrales. De esta forma, el dinero electrónico se constituye como una cuestión a tener en cuenta tanto para el sector bancario, cuanto para el monopolista de dinero de base.

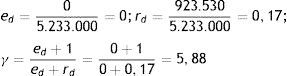

Dado que el análisis se basa en el estudio del multiplicador, resulta útil para la comparación entre las diferentes situaciones que se van a proponer un cálculo inicial del mismo. Si nos apoyamos en datos reales de la Eurozona (BCE, 2013:13), con un efectivo en circulación de aproximadamente 880.000 millones de euros y unos depósitos a la vista que multiplican por 5 a dicho circulante (4,353 billones de euros), se obtiene un coeficiente efectivo depósitos (ed) del 20%, que, junto con el coeficiente reservas depósitos establecido por el BCE del 1% (prescindiendo de las reservas voluntarias), nos devuelve un valor de 5,71 para el multiplicador monetario.

2.1Hipótesis 1. Sustitución de efectivo y depósitos por depósitos de dinero electrónico con 100% de reservaEn la primera hipótesis se considera al dinero electrónico como un depósito de custodia, con un coeficiente de reservas particular igual a 1, sin reserva fraccional, diferenciado en esta obligación de los depósitos a la vista del sector bancario. El emisor de dinero electrónico debe reservar el 100% del efectivo o dinero bancario entregado a cambio del dinero electrónico emitido, obviamente para hacer frente a pagos posteriores generados por el uso del mismo. La hipótesis se justifica en el hecho de que los emisores de dinero electrónico, y el propio dinero electrónico en sí, pueden estar sujetos a ciertos riesgos derivados de la novedad en su uso por sus tenedores y de la falta de experiencia en su control por parte de los supervisores monetarios, circunstancia que podría aconsejar a los mismos un mayor encaje que el de los depósitos tradicionales, incluso el citado del 100% (BCE, 1998:20)

Esta consideración como depósito de custodia, con ciertos paralelismos con la línea defendida por los teóricos de la Escuela Austriaca4, lleva aparejada, como es lógico, un aumento en la relación entre reservas (incluidas ahora las asociadas al dinero electrónico) y depósitos (incluidos también los de dinero electrónico) No obstante, el efecto sobre el multiplicador será diferente según sea el componente de M1 al que el dinero electrónico sustituya.

En una primera situación hipotética, en la que la totalidad del reemplazo se lleve a cabo con efectivo a cambio de dinero electrónico (siempre con reserva 100%), se producirá un lógico aumento de las reservas y del coeficiente reservas depósitos (rd) No obstante, la caída de efectivo, obviamente siempre que no sea compensada por el banco central, también va a provocar la variación negativa del coeficiente efectivo depósitos (ed), contrarrestando en alguna medida el aumento de rd. De esta forma, debido al efecto compensatorio sobre el multiplicador de la variación de los 2 coeficientes, la creación endógena de dinero por parte del sector bancario no se vería afectada de forma importante ante la sustitución planteada.

Un escenario en el que todo el efectivo es sustituido por depósitos de dinero electrónico con un coeficiente reservas particular con valor1 para dicho tipo de dinero nos devuelve un valor de ed igual a cero, y un coeficiente reservas depósitos conjunto para los depósitos bancarios y para los depósitos asociados al dinero electrónico que pasa del 1 al 17%, al sumarse los 880.000 millones de euros de efectivo en circulación convertidos en dinero electrónico a las reservas ya establecidas (43.530 millones, el 1% de 4,353 billones) y, al mismo tiempo, a los depósitos bancarios, que estarían constituidos por la suma de los depósitos a la vista «tradicionales» más los depósitos de dinero electrónico.

Así, los cálculos (en millones) serían:

Valor del multiplicador que no está muy lejos del calculado antes de la sustitución (5,71) y que indica cierta compensación del poder monopolista que el sector bancario asumiría al desaparecer el dinero del banco central, por medio del freno que al proceso de multiplicación supondrían unas reservas de casi una quinta parte de los depósitos.

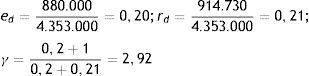

En una segunda situación hipotética, la totalidad del dinero electrónico entra en el circuito monetario sustituyendo a depósitos del sector bancario. El coeficiente efectivo depósitos permanecería inalterado, debido a que el efectivo permanece invariable y a que los depósitos bancarios experimentan únicamente un cambio cualitativo, pasando de depósitos tradicionales a depósitos de dinero electrónico. Será el cambio positivo en las reservas, las cuales aumentan en la cuantía en la que se produzca el intercambio entre depósito bancario y depósito de dinero electrónico, la que modificará el valor del multiplicador según varíe a su vez el coeficiente reservas depósitos (rd)

Así, ante una sustitución de igual cuantía que la presentada en la primera situación, de 880.000 millones de euros, los depósitos tradicionales pasarían a ser de 4.353.000 a 3.473.000 millones, y sus reservas, del 1%, bajarían a 34.730 millones. Para calcular el coeficiente reservas depósitos, habría que añadir como reservas, de nuevo, el 100% de los depósitos sustituidos, 880.000, para un total de 914.730 millones.

Los cálculos serían:

Obviamente, una sustitución mayor de depósitos por depósitos de dinero electrónico, llevaría al multiplicador a valores cada vez más cercanos a la unidad, con el caso extremo de un valor igual a uno, paradigma, como ya se ha dicho, de la rama más ortodoxa de la Escuela Austriaca de Economía.

Como ya se ha comentado, esta primera hipótesis, especialmente el hecho de que la reserva sobre las emisiones de dinero electrónico tenga un coeficiente del 100%, podría darse como respuesta de las autoridades monetarias y bancarias al temor de que se produzcan impagos en dinero electrónico y, por tanto, como forma de generar confianza en los periodos iniciales de utilización, pero también, sobre todo si el dinero electrónico consigue una suficiente masa crítica de uso, para preservar el sistema ante un eventual riesgo de liquidez asociado a los pagos con el citado dinero electrónico.

En todo caso, es muy probable que ante la sustitución de gran cuantía planteada se produjese la reacción de los actuales proveedores de dinero: bancos centrales y sistemas bancarios. En el primer caso (sustitución del efectivo por depósitos de dinero electrónico), la reacción de los monopolistas de dinero de base sería, muy probablemente, compensar dicha sustitución emitiendo el dinero de curso legal en formato electrónico (BCE, 1998:4) o utilizar como base monetaria otros pasivos de su balance. En el segundo caso (sustitución de depósitos por depósitos de dinero electrónico), es factible que los bancos comerciales buscaran acomodar la situación al statu quo existente, es decir, presionando a los reguladores para que las reservas sobre el dinero electrónico se aproximasen más al 1% actual que al 100% planteado en la hipótesis.

2.2Hipótesis 2. Sustitución de efectivo y depósitos por depósitos de dinero electrónico con reserva fraccionalEn este segundo caso, el dinero electrónico es considerado un depósito a la vista con reserva fraccional. Obviamente, la situación respondería a un contexto más realista que el de la primera hipótesis.

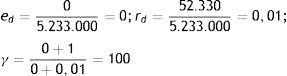

Así, el coeficiente de reservas para el depósito de dinero electrónico es el mismo que para el resto de depósitos a la vista, el 1% establecido por el BCE. Liberar al dinero electrónico de la obligación de una reserva del 100% (o mayor del 1% general), igualando su estructura al del resto de depósitos, lleva necesariamente a tener que fijar la atención del análisis del multiplicador en el coeficiente que sí puede experimentar cambios, el que relaciona efectivo y depósitos, ya que el uso de depósitos de dinero electrónico sustituyendo a depósitos bancarios no cambia la configuración del multiplicador, aunque varíe la forma de movilizar el depósito. El volumen de depósitos total con un encaje del 1% será el mismo independientemente de que los pagos se lleven a cabo con cheques, tarjetas de plástico o por algún dispositivo electrónico de más reciente aparición.

Por el contrario, si la sustitución es a costa de efectivo, ed comenzará a disminuir, provocando un valor del multiplicador cada vez mayor. Una sustitución de todo el efectivo por depósitos de dinero electrónico lleva a un máximo en la endogeneidad de la creación de dinero, con un valor para el multiplicador de 100.

La conclusión es la contraria de la que aparecía con más claridad en la segunda situación de la hipótesis1, es decir, que el traspaso de poder de emisión desde el banco central a la bancos comerciales lógicamente favorece la posición de estos últimos y obliga al regulador a buscar fórmulas para no perder, por un lado, su capacidad de creación de dinero exógeno y, por otro, su potencial para controlar el tamaño de la oferta monetaria.

2.3Hipótesis 3. Sustitución de efectivo y depósitos por efectivo electrónicoEn el tercer caso a analizar, el dinero electrónico es en realidad un efectivo electrónico, sin asociación con ninguna cuenta o depósito. En definitiva, el esquema con más similitudes al efectivo.

La inexistencia del depósito bancario obliga, como es lógico, a la acumulación del valor monetario en el dispositivo, el monedero de efectivo electrónico que va a permitir la transmisión y recepción de dicho valor, tanto en relación con los depósitos de los bancos, cuanto entre tenedores particulares de dispositivos parecidos.

En un análisis en el que el coeficiente efectivo depósitos sea calculado a partir del dato existente para el dinero del banco central, el multiplicador de nuevo experimentaría un aumento mayor cuanto mayor fuese el grado de sustitución que se produjese, tomando un valor de 100, como en el caso de la hipótesis2, si se diese un reemplazo total.

No obstante, y dado que dicho coeficiente es un medidor de la filtración a efectivo desde los depósitos bancarios, lo más adecuado sería mantener el valor de ed, ya que el nuevo efectivo seguiría teniendo las mismas funciones que el antiguo, con el cambio cualitativo, de enorme importancia, no solamente en su soporte —al pasar de ser un efectivo en formato papel a otro en digital— sino, sobre todo, en su naturaleza, ya que el efectivo pasaría a ser un dinero de creación bancaria o privada, perdiendo su condición del actual dinero fiat, al dejar de ser emitido por los bancos centrales (Selgin, 2011). De nuevo aquí reaparece la cuestión, citada anteriormente, de cuál sería el pasivo que podría manejar el banco central para gestionar, de forma parecida a la actual, la política monetaria5. El sector privado emitiría, en esta situación, los 2 tipos de dinero que conforman el agregado monetario básico, el efectivo y los depósitos, y el banco central, que ya no emitiría efectivo, gestionaría rd por medio de otro tipo de reservas.

Para completar el análisis de esta hipótesis, se podría estudiar el caso de una improbable sustitución de depósitos bancarios por efectivo electrónico, sustitución que llevaría aparejada una pérdida de fuerza del poder de multiplicación de dinero bancario debido al aumento de ed. Tanto la costumbre de uso creciente de los depósitos bancarios a través de movilizadores que realizan pagos de cuantías cada vez menores, como el hecho de que son fundamentalmente los bancos los gestores de los 2 sistemas, hacen de esta situación la más irreal de las presentadas. De hecho, desde hace más de una década se anuncia la irrupción a futuro del efectivo electrónico, circunstancia que aún no se ha producido, y se considera que, en relación con el dinero bancario, la sustitución más lógica sería la ya vista en la hipótesis2 entre depósitos tradicionales y electrónicos (Snellman et al., 2000)

3Nuevos multiplicadoresAbundando en el estudio acerca de cuáles pueden ser las consecuencias para el control monetario de una sustitución de suficiente importancia de efectivo y/o depósitos por dinero electrónico, parecería que dicho cambio, al desplazar paulatinamente la creación de dinero hacia el ámbito privado, iría en detrimento de dicho control. Algunos autores, sin embargo, defienden justamente todo lo contrario. La desaparición del efectivo resultaría en un sencillo multiplicador (1/rd) a partir del cual bastaría el manejo de las reservas para regular el índice de multiplicación de M1 (Selgin, 1997). Obviamente, esto acontecería si el tipo de dinero al que nos referimos es el de los primeros casos de las hipótesis1 y 2 vistas, en las que ed era cero y nuestro multiplicador se movía entre los valores 5,88 y 100. Como es obvio, dicho valor cambiaría según lo hiciese el coeficiente fijado por las autoridades monetarias. Quedaría por resolver, como ya se ha dicho, cuál sería el pasivo de los bancos centrales que actuaría como reserva. La sencillez del multiplicador se puede discutir especialmente si hablamos del efectivo electrónico analizado en la hipótesis3, ya que dicho multiplicador continuaría teniendo un valor positivo en ed. Ocurriría únicamente que ed ya no estaría configurado por efectivo público, sino privado.

De esta forma, podrían aparecer nuevas definiciones para el multiplicador según apareciesen, a su vez, diferentes tipos de efectivo electrónico.

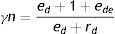

En una primera fase en la que la presencia del efectivo electrónico de emisión privada sea lo suficientemente importante como para que se incluya, de forma desagregada, en M1, tendríamos una nueva igualdad para la oferta monetaria y un nuevo multiplicador:

siendo Ede el efectivo electrónico privado y ede la preferencia del público por dicho efectivo electrónico en relación con los depósitos bancarios. Obviamente, los coeficientes que conforman este multiplicador nos dan información cruzada entre los diferentes procesos de sustitución de efectivo público por efectivo electrónico privado o, en general, por depósitos del sector bancario.

Así, un aumento de ede a costa de efectivo tradicional, con los depósitos bancarios constantes, resultaría en un valor para el multiplicador mayor, al menos hasta el punto en el que el efectivo electrónico privado estuviese presente en una cuantía suficiente. Muy probablemente, este sería el momento en que el banco central podría verse obligado a emitir su propio efectivo electrónico en un intento de llevar la situación al escenario inicial con un multiplicador igual al original, pero en esta ocasión de efectivo electrónico de base.

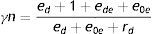

Se podría entonces definir una nueva oferta, una nueva base monetaria y un nuevo multiplicador incluyendo 3 tipos de efectivo: el tradicional, el electrónico privado y el electrónico del banco central.

Definiciones que, nuevamente, informarían sobre las relaciones cruzadas de los diferentes efectivos y los depósitos bancarios y su influencia en la oferta monetaria.

Cuando el cambio de efectivo de base en papel y monedas a formato electrónico se completase en su totalidad, y si de forma añadida de nuevo el banco central se reservase la emisión del nuevo efectivo electrónico de manera monopolista, obviamente se recuperaría la fórmula tradicional para el multiplicador monetario.

4Sumario y conclusionesA pesar de que en la articulación práctica de la política monetaria el objetivo inflación y los tipos de referencia han desplazado al control de la oferta de dinero, sigue existiendo una cierta pujanza en los estudios que defienden el retorno a la vigilancia de los agregados monetarios e, indirectamente, al análisis del multiplicador (Papademos y Stark, 2010; Gerdesmeier et al., 2009; Fischer et al., 2008). En todo caso, la vigilancia de dichos agregados sigue siendo parte de la estrategia de la política monetaria de los bancos centrales.

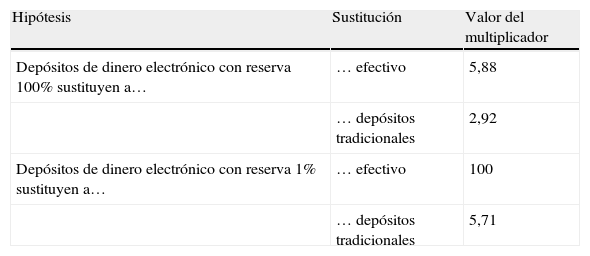

Aplicando el estudio del multiplicador monetario al examen de la sustitución del efectivo y los depósitos tradicionales por depósitos de dinero electrónico, obtenemos unos valores para el multiplicador que se resumen en la tabla 1, con valor inicial de 5,71.

Valores del multiplicador en base al tipo de sustitución analizado

| Hipótesis | Sustitución | Valor del multiplicador |

| Depósitos de dinero electrónico con reserva 100% sustituyen a… | … efectivo | 5,88 |

| … depósitos tradicionales | 2,92 | |

| Depósitos de dinero electrónico con reserva 1% sustituyen a… | … efectivo | 100 |

| … depósitos tradicionales | 5,71 |

Especialmente en las situaciones en las que el multiplicador toma los valores 2,92 y 100, la pérdida de peso en el proceso de creación de dinero del sector bancario y del banco central, respectivamente, puede incentivar a estos agentes a recuperar el statu quo actual. En el caso del banco central, la conducción de la política monetaria se podrá ver perturbada en la medida que la sustitución del dinero de base por dinero electrónico fuese de suficiente cuantía y afectase al control de los agregados monetarios o a su definición, muy especialmente en las etapas en las que dicha sustitución se estuviese llevando a cabo. Al afectar al pasivo de su balance, el banco podría verse obligado a utilizar otros pasivos sustitutivos para manejar la política monetaria o bien, incluso, a plantearse la emisión de dinero de base en formato electrónico.

Es el caso visto en la hipótesis3 el que plantea un más interesante desarrollo teórico a futuro, en base a la aparición de diferentes tipos de efectivo electrónico privado y público, conviviendo con el efectivo tradicional. La formalización de nuevos multiplicadores que reflejen esta mayor complejidad en el ámbito monetario puede resultar muy útil para el análisis de la misma.

El autor quisiera agradecer al Profesor J. Antonio García Durán sus sugerencias acerca de la primera versión del trabajo.

La Bank Charter Act, de julio de 1844, establece en su sección cuarta el derecho a la remisión de billetes del Banco de Inglaterra a cambio de oro. Las restricciones en la emisión de dichos billetes se describen en las secciones 2, 10, 11, 12 y 13 (Bank Charter Act, 1844).

Si bien el concepto «dinero electrónico» se ha usado de forma amplia a partir del desarrollo tecnológico de la informática y las telecomunicaciones propio de los últimos 50años, en referencia a la información electrónica necesaria para el depósito y la movilización de fondos, es específicamente desde mediados de la última década del sigloxx cuando comienzan a desarrollarse sistemas de pago electrónico minorista asociados muy especialmente al crecimiento de Internet. La definición del BCE divide estos nuevos sistemas de dinero electrónico entre aquellos que involucran en su funcionamiento a cuentas bancarias (los llamados productos de acceso, muy similares en su funcionamiento a una tarjeta de débito y, de hecho, en ocasiones integrados en dichas tarjetas) y aquellos que no involucran a cuentas bancarias (efectivo electrónico, habitualmente almacenado en monederos electrónicos). Debido a las distintas conexiones que estos sistemas han ido creando con los sistemas y redes de pago bancarios, la mayoría de los mismos son aptos para realizar pagos on-line y off-line.

Según los datos estadísticos publicados por el BCE, el volumen de compras con dinero electrónico se ha multiplicado por 70 en Europa entre 2000 y 2010. A pesar de este crecimiento, dicho volumen representa el 0,007% de los depósitos a la vista.

Obviamente, en este caso, el dinero electrónico estaría respaldado con dinero fiat, a diferencia de la posición austriaca más ortodoxa, que defiende al oro como base del sistema monetario. La línea ortodoxa de esta defensa llega hasta los miembros actuales de la escuela a partir de las obras que en las primeras décadas del sigloxx escriben Ludwig von Mises, La teoría del dinero y del crédito (Mises, 1997) y Fiedrich von Hayek, La política monetaria en los EE.UU. tras la recuperación de la crisis de 1920 (Hayek, 2010). Un ejemplo de los más representativos de la actual posición austriaca a favor de la reserva no fraccional asociada al oro puede consultarse en el trabajo de Murray N. Rothbard, The case for a 100 percent gold dollar (Rothbard, 2005).

Aunque desapareciesen los billetes, las cuentas de la banca en el banco central u otros pasivos, como los títulos de deuda pública, continuarían realizando la función de base monetaria. A este respecto se pueden consultar los trabajos de Lawrence H. White, The technology revolution and monetary evolution (White, 1997), y de Timo Henckel, Alain Ize y Arto Kovanen, Central banking without central bank money (Henckel et al., 1999).