Este trabajo estudia los determinantes de las dotaciones para provisiones del deterioro de los créditos en las entidades de crédito españolas desde 1983 al segundo trimestre de 2013. Resultan significativos, además de la morosidad, las provisiones genéricas, el margen de interés, la estacionalidad centrada en el cuarto trimestre y los periodos de crisis. Al ser un periodo extenso se estudian cómo actúan los determinantes en cada uno de los 4 ciclos económicos que se han dado. Se encuentran similitudes importantes en los periodos de crisis y en los periodos de crecimiento, junto a las singularidades de los propios ciclos. Las aportaciones de esta investigación son: i) el diferente comportamiento de las mismas variables explicativas en diferentes periodos del ciclo económico, ii) el diferente comportamiento de los deterioros y la morosidad en los periodos de crisis y iii) la estacionalidad detectada en el cuarto trimestre de cada año. Lo que afecta a los resultados trimestrales y semestrales que publican las entidades financieras en la CNMV.

This paper studies the determinants of the provisions for impairment of loans in the Spanish credit institutions in the period 1983 to the second quarter of 2013. There are other significant factors in addition to the loan default, such as generic provisions, the interest margin, and the seasonal nature focused in the fourth quarter and in periods of crisis. As it is an extended period, how the determining factors affected each one of the four economic cycles are studied. Important similarities were found in periods of crisis and the growth, with singularities in their own cycles. The contributions of this research are: i) the different behaviour of the same explanatory variables at different periods of the economic cycle, ii) the different behaviour of the losses and defaults during periods of crisis, and iii) the seasonality detected in the fourth quarter of each year. Furthermore, how it affects the quarterly and half-year results that financial institutions publish in the CNMV.

La economía española ha sufrido una etapa muy turbulenta que ha afectado de pleno al sistema financiero español, y de forma muy especial a los recursos económicos destinados para las dotaciones por deterioro de créditos de las entidades de crédito españolas.

La figura 1 muestra la evolución de las dotaciones para el deterioro de créditos por trimestres desde el primer trimestre del año 1983 hasta el segundo trimestre de 2013. La figura muestra un perfil muy impactante del incremento de los deterioros en la última crisis financiera española, sobre todo al comparar esta crisis con la otra gran crisis reciente, la del 92-93. Desde el primer trimestre de 2008 al segundo trimestre de 2013 las dotaciones por deterioros suman 238.430.170.000 euros, de los que el 48,57% corresponden al año 2012 (Banco de España, 2013). A esta cifra hay que sumarle 18.257.995.000 euros que afloraron como ajustes contables negativos en las fusiones que se realizaron en 2010, que no se contabilizaron como deterioros al realizar la valoración de los activos de las entidades fusionadas mediante fresh starting, que se caracteriza porque se realiza una valoración por expertos independientes de todo el activo y pasivo a valor razonable (precio de mercado) (Climent-Serrano y Pavía, 2015). Por lo que, en total, las pérdidas por deterioros en estos 5 años y medio ascienden a más de 256.000 millones de euros, lo que significa más del 25% del PIB español de un año. La comparación con la serie histórica trimestral que publica el Banco de España indica la importancia de esta cantidad, ya que desde 1971, primer año de la serie histórica que divulga el Banco de España, hasta 2007 las pérdidas por deterioro ascienden a 76.899.622.000 euros. Es decir, en 37 años las pérdidas por deterioros en las entidades de créditos españolas no llegan a ser un tercio de las que se han producido en los últimos 5 años, y mucho más relevante, las pérdidas por deterioro en 2012 han sido más del doble que durante estos 37 años. Esta circunstancia ha dañado de forma considerable la solvencia de las entidades españolas (Climent-Serrano, 2016)

Según la normativa del Banco de España hasta el año 2000, las provisiones por deterioros dependían de la morosidad y del tiempo en que se encontraba el activo en esta circunstancia, ya que se calculan como un porcentaje de la misma según el tiempo transcurrido. En España, y siendo pionera en el sistema financiero mundial, desde el año 2000, se aplican provisiones genéricas (Jiménez et al., 2012) por lo que las provisiones por deterioro no se aplican solo por los créditos morosos, sino que dependen de otros factores como el crecimiento del crédito y de las provisiones ya constituidas (Saurina, 2009).

Este tipo de provisiones alisan los ingresos de las entidades de crédito. Además estas pueden, dentro de sus límites, incrementar las dotaciones por deterioro en periodos de crecimiento de los ingresos y reducirlas en periodo de menores ingresos.

Vista la gran importancia de las dotaciones por deterioros, se considera conveniente investigar qué determinantes pueden influir sobre los mimos. El objetivo principal es estudiar el comportamiento de determinadas variables que pueden influir en el deterioro, en un amplio periodo de tiempo que cubre etapas de crecimiento y de crisis. Con la información obtenida se podrán predecir situaciones como la actual crisis y así poder tomar las medidas correctoras que eviten o mitiguen situaciones dramáticas como las acaecidas en el sistema financiero español recientemente. En segundo lugar se estudiará el comportamiento de las provisiones genéricas para tratar de anticipar cómo actuarán estas provisiones en los próximos años en el sistema financiero internacional, ya que según la nueva normativa emanada del acuerdo de Basilea III, los buffers sobre capital van a tener un comportamiento similar a las provisiones genéricas españolas, aunque con diferente tratamiento contable.

Entre los principales resultados obtenidos destaca que, además de la morosidad y las provisiones genéricas, el margen de interés, la estacionalidad del cuarto trimestre y los periodos de crisis son determinantes estadísticamente significativos en las dotaciones para las provisiones por deterioros de los préstamos en las entidades de crédito españolas.

El resto del artículo se estructura como sigue. El segundo punto trata sobre los antecedentes de los determinantes de las provisiones por dotaciones para el deterioro de los activos financieros. En el tercer punto se presenta el marco teórico, los objetivos, la metodología y las hipótesis que se pretenden contrastar. En el cuarto se muestran los resultados obtenidos y en el quinto las conclusiones.

2AntecededentesSe presenta un marco teórico novedoso, ya que la mayoría de las aportaciones a la literatura han contrastado si determinadas variables pueden explicar bien la morosidad bien las dotaciones para los deterioros. Sin embargo, este estudio no se centra en buscar qué variables determinan las dotaciones por deterioro, ya que se entiende que según la normativa del Banco de España es la morosidad, el tiempo trascurrido desde que se califica como moroso un crédito, y desde el año 2000 las provisiones genéricas –que dependen del crecimiento de los créditos y de las provisiones acumuladas–, las que determinan las dotaciones para el deterioro. Si se cumple esta normativa los deterioros estarían engendrados por estas variables exclusivamente. La aportación de este trabajo consiste en comprobar si esta premisa se cumple, y en caso contrario averiguar qué otras variables determinan el deterioro. Además se comprobará si todas estas variables que determinan el deterioro se comportan de la misma manera en épocas de crisis y en épocas de recesión.

Se han encontrado 4 trabajos en los que se incluye la morosidad y otras variables como determinantes de los deterioros. Fonseca y Gonzalez (2008) en un estudio sobre 40 países incluyen la morosidad, las provisiones acumuladas y el mismo deterioro con retardo en un año; Saurina (2009) resalta que las provisiones genéricas implantadas en España producen un incremento de las dotaciones por deterioro. Jiménez et al. (2012) cuantifican que las provisiones genéricas incrementaron los deterioros de créditos en 19 puntos porcentuales. Jeffrey y Roychowdhury (2014) incluyen la morosidad, las provisiones acumuladas, la relación créditos-activo y el porcentaje con garantía real.

En este estudio se incluyen además de la morosidad1 y las provisiones genéricas2, otras variables que no se han estudiado en la literatura, como son: la estacionalidad de las dotaciones, la evolución del margen de interés y los impactos puntuales de las crisis económicas-financieras. Por otro lado, estudia si estas variables tienen el mismo comportamiento en épocas de recesión que en épocas de crecimiento.

Varios autores han investigado los determinantes de la morosidad, en España; Freixas Dargallo et al. (1994) se centran en el periodo 1973-1992 utilizando variables como el crecimiento económico, la inflación, las expectativas de la actividad económica y la tasa de interés. Saurina Salas (1998) en el periodo 1985-1995 utiliza variables internas y externas. Fernández de Lis et al. (2000a, b) analizan el periodo 1963-1999 y señalan el ciclo económico y el aumento de la competencia como los determinantes más significativos. Salas y Saurina (2002) utilizan una amplia gama de variables internas y externas para obtener los determinantes de préstamos de alto riesgo entre 1985 y 1997, distinguiendo entre las cajas de ahorros y los bancos. Delgado y Saurina (2004) examinan durante el periodo 1982-2001 la variación del PIB, las tasas de interés, el nivel de endeudamiento, la carga financiera, los precios de los activos y el riesgo de crédito en los bancos y las cajas de ahorros. González Pascual y Díez Cebamanos (2010) concluyen que la morosidad disminuye en ciclos expansivos, mientras que ocurre lo contrario en las recesiones. Jimenez et al. (2013) encuentran una relación negativa entre el poder de mercado en los préstamos y el riesgo bancario en el periodo 1988-2003. Climent-Serrano y Pavía (2014) estudian las diferencias en la morosidad entre cajas de ahorros y bancos, y entre entidades que han necesitado ayudas públicas y las que no en el periodo 2004-2011.

En cuanto a los estudios internacionales, Demyanyk y van Hemert (2011) sostienen que la alta tasa de crecimiento de los precios inmobiliarios enmascara la morosidad de las hipotecas de alto riesgo en un estudio centrado en el periodo 2003-2005. Brent et al. (2011) encuentran que los ingresos del acreedor hipotecario y el ciclo económico fueron los factores determinantes en el periodo de 2004-2009. Sarmiento (2012) muestra que el aumento del desempleo desempeña un papel muy importante. Crook y Banasik (2012) incluyen los niveles de deuda, las tasas de interés y los precios de la vivienda en los EE. UU. durante el periodo comprendido entre 1987 y 2009. Magri y Pico (2011) relacionan las tasas de interés y la morosidad en las entidades financieras italianas en el periodo 2000-2007. Vallascas y Keasey (2012) identifican algunos determinantes clave de la exposición al riesgo de los bancos. Esteban Carranza y Estrada (2013) encontraron que el precio de la vivienda, las deudas hipotecarias vivas y, en menor medida, los niveles de ingresos eran los principales determinantes de la morosidad en las entidades de crédito colombianas en el periodo 1997-2004. Dell’Ariccia et al. (2012) concluyen que durante los periodos en los que los créditos tienen un rápido crecimiento las condiciones de concesión de los mismos se relajan, lo que hace que aumente la morosidad.

Las variables estudiadas por la literatura como determinantes de los deterioros son prácticamente las mismas que la morosidad, como no podía ser de otra forma, ya que la morosidad determina las dotaciones para los deterioros. Entre los estudios están el de Fernández de Lis et al. (2000a, b) que afirman que las provisiones para préstamos incobrables en España tienen un sesgo procíclico por lo que las ganancias contables están sesgadas al alza durante la recuperación y a la baja durante la recesión. Cavallo y Majnoni (2002) relacionan las provisiones para los deterioros para préstamos con el crecimiento del crédito y los beneficios antes de impuestos entre otros factores. Laeven y Majnoni (2003) en un estudio sobre 44 países, incluido España, destacan el crecimiento del crédito y la variación del PIB entre otros. Bikker y Metzemakers (2005) estudian las entidades de crédito de 29 países de la OCDE y encuentran los fondos propios y el mismo deterioro con un retardo de uno y 2 años entre otros factores. Bouvatier et al. (2014) relacionan el crecimiento del crédito, el PIB y la inflación. Davis y Zhu (2009) en un estudio sobre 12 países de la OCDE vinculan las garantías de los créditos, el margen de interés, los fondos propios, el PIB y la inflación con las provisiones por deterioro. Foos et al. (2010), en un estudio que incluyó a 16 países europeos, entre ellos España, concluyen que el crecimiento del crédito conlleva un aumento de las provisiones.

3Marco teórico, objetivos y metodologíaLa principal conclusión del repaso de la literatura es que los determinantes de la morosidad coinciden con los del deterioro. Hay que tener en cuenta que el deterioro debe ser un porcentaje de la morosidad, ya que según la normativa emitida por el Banco de España, el deterioro tendría que depender en exclusiva de la morosidad y del tiempo transcurrido desde que se produce el impago. Actualmente esta normativa se centra en la circular 4/2004 (Banco de España, 2004) y en los 2 decretos de 2012, el Real Decreto-ley 2/2012, de 3 de febrero, de saneamiento del sector financiero; y el Real Decreto-ley 18/2012, de 11 de mayo, sobre saneamiento y venta de los activos inmobiliarios del sector financiero. Por lo que si se incluye la morosidad como determinante del deterioro todos los componentes de la morosidad ya estarán incluidos en el modelo y además junto a las provisiones genéricas deberían de representar la totalidad de las variables que determinan los deterioros.

Al ser las dotaciones para las provisiones por deterioro un porcentaje de activo en mora y del tiempo transcurrido, se realiza la primera hipótesis:H1 Existe una relación positiva entre la morosidad y las dotaciones para las provisiones por deterioro.

El propósito de este trabajo es comprobar qué factores, además de la morosidad, influyen en las dotaciones para las provisiones por deterioro de los créditos. Para lograr este objetivo, en primer lugar, tal como se ha planteado en la primera de las hipótesis, proponemos que el deterioro depende exclusivamente de la morosidad. Para ello se construirá un modelo econométrico (modelo 1) en el que la variable dependiente son las dotaciones para las provisiones por deterioro de los créditos y la variable explicativa la morosidad medida respecto a los créditos.

En el caso de que el resultado obtenido no explique/prediga la mayor parte de la varianza de las dotaciones para los deterioros de los créditos, ampliaremos el estudio a otros factores (modelo 2) y se formularan 5 nuevas hipótesis. Además de la morosidad, se incluyen 5 variables más: las provisiones genéricas, los ingresos por margen de interés, la estacionalidad y los periodos de crisis. Además los modelos se estimarán para el periodo completo de la muestra y cada uno de los ciclos económicos.

A partir de la introducción de estas nuevas variables se realizarán nuevas hipótesis.

Al implantar en el año 2000 las provisiones genéricas y según lo estudiado en el repaso de la literatura (Jiménez et al., 2012) se espera que los cargos para las provisiones por el deterioro de los créditos se incrementen a partir de la inclusión de las provisiones genéricas. Para contrastar esta hipótesis se incluirá una variable ficticia que tendrá valor cero antes del año 2000 y uno después del 2000. El signo esperado de esta variable para aceptar la hipótesis será positivo.H2 A partir del tercer trimestre de 2000 las provisiones genéricas incrementarán las dotaciones para las provisiones para el deterioro de los créditos.

Las dotaciones para los deterioros de los créditos no deberían depender de la evolución de los ingresos por el margen de interés. Sin embargo este efecto de alisamiento de los ingresos sí que se podría dar en cuanto a las dotaciones por deterioro, ya que la normativa del Banco de España permite cierta flexibilidad al alza en las provisiones por deterioro. Por lo tanto sería razonable que ante un incremento del margen de interés se pudieran incrementar las dotaciones para las provisiones por deterioro de créditos. La hipótesis que se plantea será:H3 En periodos en los que se incrementan los ingresos de los créditos –se amplía el margen de interés–, las dotaciones para las provisiones por deterioros de créditos serán mayores.

Para contrastar esta hipótesis se utiliza el margen de interés ya que es la cuenta directamente relaciona con los ingresos por créditos. El signo esperado será positivo, ya que al aumentar los ingresos se podrá dotar un mayor porcentaje para los deterioros con un impacto moderado en la evolución de los resultados de la entidad.

La estacionalidad no debería ser un factor determinante de las dotaciones para las provisiones por deterioro de los créditos, ya que es de esperar que durante todo el año las provisiones por deterioro sean similares; sin embargo, al analizar los datos, tal como se ha visto en la figura 1 se entrevé que existe estacionalidad muy centrada en el cuarto trimestre. Si analizamos porcentualmente los deterioros por trimestres vemos que las provisiones en el cuarto trimestre son el 41% del total del año, en el segundo el 24%, en el tercero el 19% y en el primero el 15% de todo el año, tan solo un tercio de lo que representan el cuarto trimestre. A la vista de estos datos se platea la cuarta de las hipótesis.H4 Las dotaciones para las provisiones por el deterioro de los créditos muestran estacionalidad en el cuarto trimestre de cada año.

Por lo tanto, si bien no hay razones objetivas para que se dé la estacionalidad, sí que parece que esta exista en el cuarto trimestre de cada año, por lo que se esperará que el signo del coeficiente de la regresión sea significativo y positivo. Para contrastar esta hipótesis se introducirá una variable ficticia que represente las provisiones por deterioros del cuarto trimestre de cada año.

Los impactos de los periodos turbulentos deben de tener su efecto en las provisiones por deterioro, en especial los de cierta gravedad. Por lo tanto, la crisis de 92 que tuvo sus efectos en España con cierto retardo en el año 93 y la crisis del 2007 en la que también España sufrió sus graves consecuencias, deben de verse reflejadas en las dotaciones para las provisiones por deterioros. Para comprobar esta circunstancia se platea la siguiente hipótesis.H5 Durante los periodos de crisis las dotaciones para las provisiones por deterioro serán significativamente mayores que el resto de periodos.

Para analizar esta hipótesis se utilizará una variable ficticia en la que se asigna el valor uno a los periodos turbulentos concretos, que representan a las crisis de 92-93 y a la actual, y cero al resto de los periodos. El signo esperado de las mismas será positivo.

Al mismo tiempo, al basarse el estudio en un periodo amplio, más de 30 años, la economía y las entidades de crédito han transcurrido por diferentes ciclos económicos, ciclos de crecimiento y ciclos de crisis como la actual. Para detectar los posibles comportamientos diferenciales entre las variables estudiadas se investigarán las etapas según los ciclos económicos. Estas etapas serán: 1980-1989, etapa de crecimiento; 1990-1998, etapa de crisis y recuperación; 1999-2007 etapa de crecimiento; y 2008-2013, etapa de crisis.

Los datos de los cargos por deterioro, morosidad y margen se han obtenido de la base de datos del Banco de España.

El contraste de estas hipótesis se realizará mediante el siguiente modelo econométrico

Siendo los cargos por deterioro la ratio de las dotaciones por deterioro de los créditos de cada periodo dividido por el total de créditos; la morosidad la ratio de deuda morosa entre el total de créditos; y el margen la ratio de ingresos por intereses de créditos entre el total de créditos. Las provisiones genéricas se incluyen mediante una variable ficticia que toma el valor 1 a partir del momento en que se implantaron y cero antes. Y la variable crisis mediante una variable ficticia que toma el valor 1 en los 2 periodos puntuales en que se dan y cero en el resto.

Con los resultados de este trabajo se pretende ampliar la literatura con varios aspectos nuevos: el estudio se centra solo en un país, de forma que se pueden estudiar con precisión las características y circunstancias singulares del mimo3. Posteriormente estos resultados se podrán aplicar a otros países adaptándolos en fechas y circunstancias singulares de cada país. El modelo incluye la morosidad como variable explicativa, por lo que se pueden distinguir aspectos que solo afectan al deterioro, ya que los que afectan a la morosidad ya están incluidos en la misma. Estudia un periodo muy extenso en el que se han producido diferentes etapas del ciclo económico, por lo que se puede comparar entre etapas –ciclos del mismo signo, crecimiento, o recesión– y obtener conclusiones sobre estas comparaciones sobre todo si las variables no tienen el mismo comportamiento en épocas de crisis y de recesión.

4Resultados4.1Análisis descriptivoEn primer lugar se realizará un análisis descriptivo de la relación de la morosidad con las dotaciones para las provisiones por deterioro. La figura 2 muestra las 2 variables, morosidad y deterioros de créditos, en el periodo estudiado.

Destaca de manera importante el gran incremento de las 2 variables en los últimos años estudiados. Las dotaciones para deterioro en estos años, desde diciembre de 2007 a junio de 2013, representan más de la mitad respecto a todo el periodo. Es decir en 5 años y medio, las entidades de crédito españolas han realizado la misma aportación para deterioro de créditos que en 25 años, a pesar de que estos 25 años incluyen también un periodo con una fuerte crisis como fue la del 92-93.

También destaca la diferente evolución de la morosidad y los deterioros. La morosidad aparece con antelación y tiene cambios menos bruscos. Esto se puede comprobar tanto en la crisis del 92-93 como en la actual. El incremento de la morosidad es más suave y más dilatado en el tiempo, mientras que el deterioro tiene un recorrido más brusco y corto.

El análisis por etapas empieza con el periodo 1983–1989. Esta etapa se caracteriza por el crecimiento económico y la estabilidad en el sector financiero.

La figura 3 muestra el comportamiento de las 2 variables, morosidad y deterioro de créditos. Se detecta estacionalidad en el cuarto trimestre en los cargos para los deterioros, mientras que esta característica no se produce en la morosidad. Por otra parte se comprueba que se trata de una etapa estable, con cierta tendencia creciente en la morosidad y decreciente en los deterioros.

La segunda etapa comprende un periodo de crisis y recuperación. Aunque esta crisis en su momento se consideró de gran envergadura, es relativamente minúscula si se compara con la actual, sobre todo en cuanto a la morosidad y sus dotaciones para deterioros. La figura 4 muestra cómo del año 1990 al 1993 la morosidad se multiplica por 4 y disminuye en la misma proporción desde el 1994 al 1998, se comprueba que aunque el crecimiento y el declive son fuertes, estas pendientes son mucho menos pronunciadas que en el caso de las dotaciones para los deterioros de los créditos. En los deterioros, la tendencia es la misma que en la morosidad, sin embargo las etapas de crecimiento y declive son mucho menos pronunciadas. Hay una fuerte dotación para los deterioros en el cuarto trimestre de 1993, 3 veces mayor que el del año anterior y posterior. También se mantiene la estacionalidad del cuarto trimestre, en todos los años, incluso en 1993.

La siguiente etapa comprende desde 1999 a 2006. Esta etapa se caracteriza por un fuerte crecimiento económico y gran expansión del crédito. También destaca la aplicación de las provisiones genéricas por primera vez en 2000. La figura 5 muestra que la morosidad se mantiene estable durante todo el periodo, con un pequeño repunte al final del mismo, a pesar de que es un periodo con un fuerte incremento de los créditos. En los deterioros se mantiene la estacionalidad del cuarto trimestre; se aprecia el efecto de la implantación de las provisiones genéricas, ya que a partir del año 2000 se produce un incremento de las dotaciones para las provisiones de los deterioros de créditos, mientras que este efecto no se da en la morosidad.

La última etapa es la más convulsa que ha sufrido el sistema financiero español en toda su historia. La morosidad se multiplicó por más de 20 en 5 años. Este incremento jamás se había producido y ha resultado muy difícil de digerir (Climent-Serrano, 2016). Las consecuencias para una parte muy importante del sistema financiero español han sido muy graves: las cajas de ahorros, entidades que representaban el 50% del sistema crediticio español han desaparecido en su totalidad (Climent-Serrano, 2012).

Respecto a las dotaciones para los deterioros de los créditos se aprecia un comportamiento similar, aunque de mayor magnitud que en la crisis del 92-93. Se produce un crecimiento muy suave, prácticamente inapreciable en los 4 primeros años de 2007 a 2011 y un crecimiento muy acusado en 2012 (fig. 6). Este incremento es algo más acusado porque en 2012 entraron en vigor los decretos ley que han cambiado sustancialmente la normativa para las dotaciones para los deterioros de los activos de las entidades de créditos españolas, si bien estos cambios han afectado en mayor medida a los deterioros del resto de los activos y muy poco a los deterioros de los créditos. También entró en vigor la Ley 8/2012 de 30 de octubre sobre saneamiento y venta de los activos inmobiliarios del sistema financiero, por la cual las entidades de crédito trasmitieron parte de sus activos problemáticos al SAREB4, sobre todo las entidades de crédito que habían recibido fondos del FROB. En este caso se produce una disminución de la morosidad y de los deterioros de los activos transferidos.

Por último la figura 7 muestra la relación en porcentajes relativos de las dotaciones para los deterioros de los créditos en cada uno de los periodos respecto a la morosidad. Se aprecia de forma evidente el comportamiento estacional de las dotaciones para los deterioros, sin embargo esta estacionalidad no se da en la morosidad. En cuanto a la tendencia, durante la primera mitad desde 1983 a 2000 se distingue un leve movimiento decreciente. A partir del año 2000 se incrementa la relación entre los deterioros-morosidad, a consecuencia de la aplicación de las provisiones genéricas. Esta tendencia se invierte en el inicio de la crisis actual en 2007. Por último, hay un gran incremento en diciembre de 2012 cuando los deterioros pasan de menos del 5% a más del 25% de la morosidad.

4.2Análisis econométrico

Todas las regresiones se han estimado haciendo uso de la corrección de White para el control de la heterocedasticidad y los test de Bartlett y de Levene indican homocedasticidad. No existen problemas de colinealidad. El test de Durbin-Watson indica que no existe autocorrelación de los residuos y hay normalidad en los mismos según el test de Jarque Bera.

La tabla 1 muestra los resultados obtenidos en las regresiones. Se han realizado un total de 10 modelos de regresiones, estudiando 2 patrones. El primero en el que el deterioro solo depende de la morosidad y el segundo que se ha realizado con todas las variables explicativas disponibles que se han descrito en la metodología. Además en cada uno de los 2 modelos se ha estudiado la muestra completa y las diferentes etapas desde 1983 hasta 2013. En total son 10 regresiones 5 por cada una de los 2 modelos (solo morosidad o todas las la variables explicativas). Los 5 subperiodos son: el primero presenta la muestra completa; el segundo comprende desde 1983 hasta 1989, es el periodo de estabilidad; el tercer modelo, el periodo de crisis y recuperación que va desde 1990 hasta 1998; el cuarto es el periodo de fuerte crecimiento que va desde 1990 hasta 2006; y el último el periodo, de crisis profunda desde 2007 hasta el segundo trimestre de 2013. Se analizará el coeficiente obtenido de la variable y su elasticidad.

Modelos de regresión

| Periodo | 1983-2013 | 1983-1989 | 1990-98 | 1999-2006 | 2007-2013q2 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Coeficientes y error estándar | Elasticidad | Coeficientes y error estándar | Elasticidad | Coeficientes y error estándar | Elasticidad | Coeficientes y error estándar | Elasticidad | Coeficientes y error estándar | Elasticidad | |

| Modelo 1: Variable explicativa, morosidad | ||||||||||

| C | 0,000 | 0,000 | −0,001 | 0,002*** | −0,001 | |||||

| (0,001) | (0,001) | −0,001 | 0 | (0,001) | ||||||

| Morosidad | 0,064*** | 1,02 | 0,063* | 0,98 | 0,067*** | 1,39 | −0,050* | −0,49 | 0,086* | 1,19 |

| 0,019 | (0,035) | −0,024 | (0,024) | (0,042) | ||||||

| N | 122 | 28 | 36 | 32 | 26 | |||||

| R2 ajustado | 0,29 | 0,03 | 0,38 | 0,10 | 0,24 | |||||

| Durbin-Watson | 2,06 | 2,27 | 2,32 | 1,49 | 2,18 | |||||

| Modelo 2 | ||||||||||

| C | −0,003*** | −0,006* | −0,001*** | −0,000 | −0,004 | |||||

| (0,001) | (0,003) | (0,000) | (0,000) | (0,002) | ||||||

| Morosidad | 0,048*** | 0,76 | 0,075*** | 1,16 | 0,043*** | 0,88 | −0,083 | −0,82 | 0,047*** | 0,65 |

| (0,007) | (0,022) | (0,007) | (0,054) | (0,012) | ||||||

| Margen | 0,138*** | 0,67 | 0,251* | 1,74 | 0,079* | 0,49 | 0,219** | 2,51 | 0,843* | 1,03 |

| (0,042) | (0,143) | (0,041) | (0,082) | (0,454) | ||||||

| Provisiones genéricas | 0,002*** | 0,001*** | ||||||||

| (0,000) | (0,000) | |||||||||

| Estacionalidad 4.o trimestre | 0,001*** | 0,003*** | 0,001*** | 0,0002* | 0,001 | |||||

| (0,000) | (0,001) | (0,000) | (0,000) | (0,001) | ||||||

| Crisis | 0,015*** | 0,008*** | 0,023*** | |||||||

| (0,005) | (0,000) | (0,001) | ||||||||

| N | 122 | 28 | 36 | 32 | 26 | |||||

| R2 ajustado | 0,78 | 0,68 | 0,93 | 0,63 | 0,93 | |||||

| Durbin-Watson | 1,73 | 1,24 | 1,24 | 2,27 | 1,45 | |||||

Errores estándar consistentes entre paréntesis corregidos para heterocedasticidad siguiendo la metodología de White.

* Significativo al 10%; ** Significativo al 5%; *** Significativo al 1%.

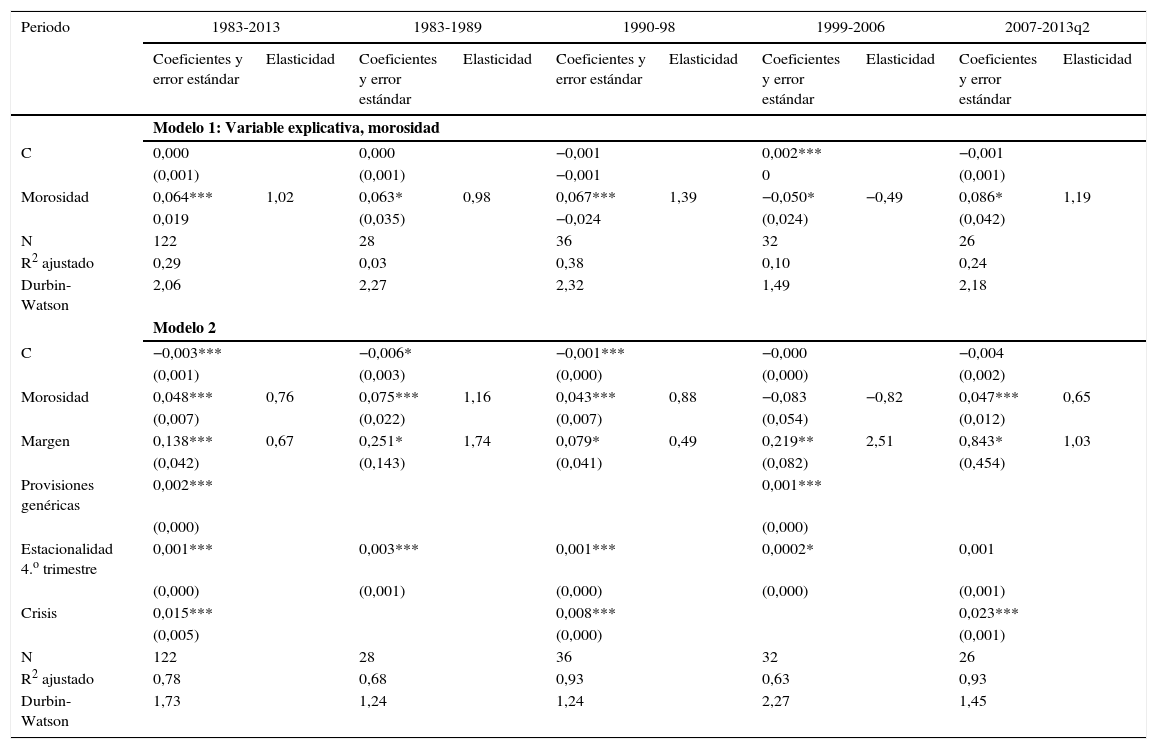

Cabría esperar que la regresión simple, en la que los deterioros de créditos son la variable dependiente y la morosidad la variable explicativa, tendría que ser un buen estimador/predictor. Sin embargo, al estudiar los modelos que hemos obtenido con el primer grupo de regresiones –con solo la morosidad como variable independiente– se observa que los coeficientes de determinación obtenidos no confirman esta suposición, ya que oscilan entre 0,03 el menor obtenido con el modelo de regresión que contempla la muestra de los años 1983–1989, al 0,38 que es el mayor en la muestra que comprende los años 1990–1998. Por lo tanto se confirma que la proporción de varianza que explica la morosidad sobre las dotaciones para las provisiones por deterioro es muy reducida.

En cuanto a los resultados de las regresiones se aprecia que en el modelo que abarca toda la muestra el coeficiente del parámetro de la morosidad resulta positivo y significativo, como se esperaba, y su valor de 0,064 nos indica que si la morosidad aumenta en una unidad las dotaciones por deterioro aumentan en 0,064 unidades. Traducido a moneda significa que por cada euro que aumenta la morosidad, lo cargos del periodo para cubrir las posibles pérdidas de la misma serán de 6,4 céntimos. Esta cantidad está lejos de la media obtenida para todo el periodo estudiado que es un cargo de más 8 céntimos por euro de morosidad. Mucho más teniendo en cuenta que el coeficiente de determinación es de 0,29, por lo que la varianza explicada por los errores es 0,71.

Los parámetros resultan significativos en todos los periodos estudiados, siendo el menor el que corresponde a los años 1999-2006, periodo de gran crecimiento de créditos, en que el coeficiente es de 0,050; y el mayor el que corresponde al periodo 2007–2013 con un coeficiente de 0,086.

Las elasticidad, que relaciona la morosidad con el deterioro, es casi unitaria (1,02 en el periodo completo). La elasticidad menor es la del periodo de gran crecimiento y la mayor la del periodo que incluye la crisis del 92-93, que es de 1,39 (tabla 1).

La bondad de los modelos econométricos mejora sustancialmente al incorporar las nuevas variables explicativas: el margen de interés, las provisiones genéricas, la estacionalidad y los periodos de crisis. Los coeficientes de determinación se incrementan de forma importante, desde 0,63 que es el menor en la muestra que incluye el periodo de gran crecimiento de los créditos (1999-2006), a 0,93 en los modelos que comprenden periodos de crisis (1983-1989 y 2007–2013q2).

En el modelo que comprende la muestra completa, todas las variables resultan significativas y con los signos esperados. La morosidad tiene un coeficiente de 0,048, por lo tanto cuando incrementa la morosidad una unidad las provisiones aumentan en 0,048. Pero en este caso con un coeficiente de determinación de 0,78. La elasticidad es de 0,76, por lo tanto inelástica, por lo que el incremento de los deterioros son menores que los incrementos de la morosidad en términos porcentuales.

También resulta significativa y con signo positivo la variable que representa el margen de interés; así, se corrobora que existe gestión de los ingresos en el margen de interés respecto a las dotaciones para los deterioros de los créditos En este caso el coeficiente es de 0,138, y la elasticidad de 0,67, por lo que al aumentar el margen de interés crecen las dotaciones para las provisiones para deterioros de los créditos. De esta forma se produce un alisamiento de los ingresos del margen de interés (lo que daría lugar a un alisamiento de los resultados).

La variable estacionalidad, que estudia el impacto diferencial de las provisiones por deterioro realizadas en el cuarto trimestre respecto a las realizadas en el resto de trimestres, ha resultado positiva y significativa. No tiene por qué producirse este efecto ya que esta característica no se da en la morosidad, y como hemos dicho las dotaciones por deterioros de créditos según la normativa del Banco de España son una ratio de la morosidad. Este resultado es importante ya que afecta a los resultados trimestrales y semestrales que presentan las entidades de crédito españolas, mucho más teniendo en cuenta que la mayoría cotizan en bolsa. Por este motivo pueden influir en la cotización de sus acciones, ya que presentan resultados mayores de los reales durante los 3 primeros trimestres. El coeficiente del parámetro que acompaña a la variable es de 0,002.

El impacto de las provisiones genéricas también se ve reflejado en el modelo, así se desprende de la significatividad de la variable que las representa. El signo del coeficiente es positivo por lo que la implantación de las provisiones genéricas ha incrementado las dotaciones para el deterioro de créditos.

Por último, la variable ficticia que representa los periodos puntuales de las crisis también ha resultado significativa y positiva, las provisiones por deterioros de créditos incrementan en los periodos puntuales considerados como fases de crisis.

4.3Modelos de subperiodosEl primer periodo estudiado es el que transcurre desde 1983 a 1989, periodo de estabilidad económica y financiera. Las 3 variables utilizadas han resultado significativas. Este modelo no incluye las variables que representan las provisiones genéricas, porque no se habían implantado, ni la variable ficticia que representa el punto álgido de las crisis. En este tipo de circunstancias, al no tener impacto alguno las provisiones genéricas y la crisis, los 3 coeficientes y las elasticidades son mayores que en el periodo general. El coeficiente de la morosidad es 0,075 y su elasticidad de 1,16; el del margen 0,251 con una elasticidad de 1,74. Por último, la estacionalidad tiene un coeficiente de 0,003 y el coeficiente de determinación es de 0,65.

En el segundo periodo estudiado en el que se incluye un periodo con crisis económica y su recuperación (1990-1998), el coeficiente de determinación es mayor (0,93), mientras que los coeficientes de los parámetros de todas las variables son significativos y menores. El coeficiente de la morosidad es de 0,043 con una elasticidad de 0,88. El del margen de interés de 0,079 con la elasticidad de 0,49. El coeficiente de la estacionalidad del cuarto trimestre se reduce hasta 0,001 y el de la variable que detecta la crisis es de 0,008.

El siguiente periodo comprende desde el año 1999 al 2006. Periodo de crecimiento económico y financiero, el coeficiente de determinación es similar al que se obtuvo en el primer subperiodo de crecimiento. Esta similitud también se da en los coeficientes del resto de los parámetros. Por lo tanto los 2 periodos con similares características económicas tienen los coeficientes de los parámetros análogos.

Sin embargo no se obtienen, exactamente, los mismos resultados en el segundo periodo de crisis (2007–2013) respecto al primero, aunque sí parecidos. El coeficiente de determinación es idéntico al del primer periodo de crisis. El coeficiente de la morosidad es similar al del otro periodo de crisis. Sin embargo el coeficiente del margen de interés se incrementa hasta 0,843, mucho más alto, mientras que la estacionalidad, aunque tiene el mismo coeficiente, resulta no significativa. Por último, el coeficiente que acompaña la variable ficticia que determina los puntos críticos de la crisis incrementa su valor hasta 0,023. Por lo tanto se repiten, en parte, las tendencias de los coeficientes del primer periodo de crisis pero mucho más acentuadas.

Como resumen podemos decir que existe analogía en los resultados obtenidos en las etapas con las mismas características. Los coeficientes de los parámetros de etapas de crecimientos son similares entre sí y distintos de las etapas de recesión, y viceversa. Así pues, los órganos de supervisión bancaria deberían tener en cuenta estas circunstancias cuando evalúan las entidades de crédito.

5ConclusionesLas pérdidas que han asumido las entidades de crédito españolas por el deterioro de los créditos han tenido un comportamiento bastante estable desde 1983 hasta 2007. En este amplio periodo destaca la crisis de los años 92-93 en el que se produce un incremento significativo de las mismas, llegando a triplicar las provisiones de los años anteriores. Sin embargo es en la última crisis sufrida donde las dotaciones para las provisiones de los deterioros han tenido un máximo histórico en 2012. Además en los últimos 5 años las pérdidas por las dotaciones para las provisiones para deterioro de créditos han sido 3 veces superiores al resto del periodo analizado, 25 años. Esto nos indica la dureza de la crisis sufrida.

Esta circunstancia ha motivado el estudio del comportamiento de las dotaciones para las provisiones para los deterioros de los créditos. Se utiliza la morosidad como variable explicativa, ya que se pretende estudiar las variables que solo afectan a las dotaciones por el deterioro de los créditos. Al incluir la morosidad como variable explicativa, esta asume el impacto del resto de las variables que en el repaso de la literatura se han considerado como determinantes de la morosidad. Por otra parte, la morosidad como variable explicativa, junto con las provisiones genéricas desde 2000, deberían explicar de forma exclusiva los deterioros, ya que según la normativa del Banco de España las dotaciones por deterioros de créditos dependen de la morosidad y del tiempo que trascurre desde que se considera moroso el crédito y desde 2000 de las provisiones genéricas.

Sin embargo los resultados no han reflejado lo que la normativa del Banco de España indica. En primer lugar y solo examinado la figura 2 en la que se muestra la morosidad y las dotaciones por deterioro, se pude ver de forma explícita que la línea de tendencia de la morosidad es más suave que la de las dotaciones por deterioro. Este diferente comportamiento se detecta tanto en los periodos de crisis como en los periodos estables y de crecimiento. En los periodos de crisis la morosidad tiene un crecimiento suave, en comparación con las dotaciones por deterioro, y un descenso también suave. Por ejemplo, en la crisis del 92-93 este proceso dura 8 años empieza a crecer en los 90 y termina en el 98. Sin embargo, el proceder de las dotaciones por deterioro es mucho más marcado, cuando empieza a subir la morosidad los cargos por deterioro también se incrementan, pero este aumento es mucho menor, al igual que cuando disminuye. Sin embargo, existe una punta muy pronunciada, en este caso en diciembre del año 93, situación que no se produce en la morosidad (fig. 4). También se detecta un comportamiento estacional, en el último trimestre; más de la mitad de las dotaciones se aplican en el 4 trimestre respecto al resto del año, situación que no se produce en la morosidad.

El modelo de regresión en el que la variable dependiente son los deterioros y la única variable explicativa la morosidad tiene un coeficiente de determinación muy bajo: 0,29. También tienen coeficientes de determinación bastante bajos los que se obtienen en los periodos de las submuestras para estudiar las distintas etapas diferenciadas. Por lo que como primera conclusión importante se puede afirmar que la morosidad no es el único factor que interviene en la determinación de los deterioros de los créditos, como debería de ser según la normativa del Banco de España.

Al introducir otras variables el coeficiente de determinación crece hasta niveles más que aceptables, el 0,78 para el modelo base, y desde el 0,63 al 0,93 en los modelos que estudian las distintas etapas de los ciclos económicos.

Además de la morosidad, el margen de interés, las provisiones genéricas, la estacionalidad del cuarto trimestre del año y los periodos puntuales de intensificación de las crisis han resultado significativos. Los deterioros actúan como alisador del margen de interés, ya que cuando este se ensancha, se incrementan las provisiones por deterioros. Las provisiones genéricas modificaron al alza las dotaciones para las provisiones para el deterioro de créditos desde que se implantaron en el año 2000. Se ha detectado una fuerte estacionalidad, que no se da en la morosidad, en el cuarto trimestre de cada año, y por último, las crisis tienen un impacto importante como predictores en las dotaciones para los deterioros de los créditos, ya que en épocas de crisis el factor diferencial medido mediante una variable ficticia resulta significativo.

En cuanto a las regresiones del modelo 2 que estudian los deterioros según las distintas etapas económicas, se ha comprobado que los coeficientes de las 2 etapas de crecimiento económico (1983 a 1989 y 1999 a 2006) tienen resultados similares. Las diferencias en los 2 subperiodos respecto al modelo base son: mayor coeficiente en la morosidad y en el margen, y similar estacionalidad. Mientras que en los 2 subperiodos de crisis también hay semejanzas entre los 2 respecto al modelo general, pero las diferencias son mucho más acentuadas en la última etapa de crisis. Así el coeficiente de la morosidad es similar al del modelo general, mientras que el coeficiente del margen en la primera etapa es menor y en la segunda es mucho mayor. La estacionalidad es menor en los 2 periodos de crisis, pero en el último periodo resulta no significativa. El coeficiente de la variable ficticia que detecta las crisis en el primer periodo de crisis es menor que en el modelo general, y en el segundo es mucho mayor. Esto refleja que el incremento de las dotaciones para provisiones por deterioro de créditos debidas al hecho puntal no detectable por el incremento de la morosidad ni de las otras variables estudiadas es mucho mayor en esta crisis que en la del 92-93.

Este estudio amplía la literatura para predecir el comportamiento de las dotaciones para los deterioros de las entidades de crédito en las diferentes etapas de los ciclos económicos, y obtener una información más real sobre las necesidades de estas dotaciones para las provisiones por deterioros de los créditos. La estacionalidad que se aplica en el último trimestre de cada año debería ser corregida ya que distorsiona las cuentas trimestrales y semestrales que presentan las entidades de crédito, sobre todo al tratarse de entidades que cotizan en bolsa. Se detecta un alisamiento del margen de interés, además del producido por las provisiones genéricas, por lo que al anticipar pérdidas también afectan a la cuenta de resultados. Predice con cierta anticipación el comportamiento de las dotaciones respecto de la morosidad en las etapas de crisis. Para que el impacto de las dotaciones no fuera tan importante en la cuenta de pérdidas y ganancias como ha sucedido en las 2 últimas etapas de crisis debería de ir más en consonancia con la evolución de la morosidad. En este sentido los órganos de supervisión bancaria deberían de vigilar tanto la morosidad como las dotaciones para los deterioros y reducir la brecha que existe entre las 2 variables; de esta forma se evitarían las acumulación de pérdidas en un solo periodo y aunque el volumen de pérdidas fuera el mismo estas estarían distribuidas en más periodos y las medidas correctoras no serían tan drásticas como han sido en esta última crisis.

Al incluir la morosidad se incluyen todas las variables que determinan la morosidad.

Las provisiones genéricas, a su vez, incluyen el crecimiento del crédito y las provisiones acumuladas.

Se tiene que tener en cuenta que el impacto de las crisis no es de la misma intensidad en todos los países, ni en el mismo periodo. Especialmente en el sistema financiero español que el impacto ha llegado con desfase respecto a otros países Ontiveros y Berges (2010). El sistema financiero español también tiene singularidades como las provisiones genéricas. Estas circunstancias son las que han llevado a centrar el estudio solo en el sistema financiero español.

Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria. Es una entidad privada creada para ayudar al saneamiento del sector financiero español, y en concreto de las entidades que arrastraban problemas debido a su excesiva exposición al sector inmobiliario. Su misión es gestionar y comercializar su cartera de activos.