El objetivo de la presente investigación es analizar la influencia de la naturaleza familiar en el nivel y tipo de diversificación, considerando adicionalmente el efecto de la concentración de la propiedad existente en el negocio familiar. Para dicho estudio se emplea una muestra de 99 empresas cotizadas, sociedades cabeceras de grupos empresariales, y se considera como unidad de análisis de la diversificación el grupo empresarial (empresa matriz y sociedades dependientes). Los resultados muestran que los grupos familiares presentan menores niveles medios de diversificación total y no relacionada, y que la naturaleza familiar influye negativamente en el nivel de diversificación no relacionada. Se constata también la existencia de una relación no lineal en forma de U entre el nivel de diversificación (total y no relacionada) y la concentración de la propiedad existente en el grupo familiar, poniéndose de manifiesto un diferente comportamiento según el capital poseído por los principales accionistas. Los resultados obtenidos permiten avanzar en la literatura académica de empresa familiar y de grupos empresariales, aportando nuevas evidencias en cuanto a las estrategias de diversificación adoptadas por los grupos familiares.

The aim of this paper is to analyze the influence of family character on the level and type of diversification, additionally considering the effect of ownership concentration that exists in family business. The study uses a sample of 99 listed companies, parent companies of business groups, with business group being considered as the unit of analysis (parent company and subsidiaries firms). The results show that family groups have lower average levels of total diversification and unrelated diversification, and they show the negative influence of family character in unrelated diversification level. The existence of a nonlinear U-shaped relationship between the level of diversification (total and unrelated) and the ownership concentration in family group is also observed, thus confirming a different behavior depending on the capital held by the main shareholders. The results obtained provide new evidence for the academic literature on family firms and business groups, as well as on the diversification strategies adopted by the family groups.

Al estudiar los determinantes de la diversificación, durante los últimos años adquiere especial relevancia en las investigaciones el análisis de la estructura de la propiedad, considerándose tanto del grado de concentración del accionariado (Amihud y Lev, 1999; Lane, Cannella y Lubatkin, 1999; Goranova, Alessandri, Brandes y Dharwadkar, 2007), como la naturaleza del accionista que ejerce el control efectivo de la empresa (Ramaswamy, Li y Veliyath, 2002; Del Brio, de Miguel y Tobar, 2010). En este segundo caso, dada la importancia de las compañías familiares dentro de las economías mundiales (Zahra, 2005; Moores, 2009), así como de sus características propias con respecto las empresas no familiares (Chrisman, Chua y Sharma, 2005), el control familiar se constituye como un factor determinante de la diversificación, si bien todavía es necesario aportar nuevas evidencias al respecto (Tsai, Kuo y Hung, 2009).

Gran parte de las investigaciones previas han sido realizadas en Estados Unidos (Kang, 1999; Anderson y Reeb, 2003; Larraza, Makri y Gomez-Mejia, 2004; Gomez-Mejia, Makri y Larraza, 2010; Miller, le Breton-Miller y Lester, 2010), y más recientemente en Europa (Ducassy y Prevot, 2010; Muñoz-Bullón y Sánchez-Bueno, 2011) y en Asia (Chen y Yu, 2011), existiendo una carencia de estudios para el caso español (Bru y Crespi, 2006). Si bien en la literatura se observa un menor nivel de diversificación por parte de las empresas familiares con respecto a las no familiares (Anderson y Reeb, 2003; Larraza et al., 2004; Gomez-Mejia et al., 2010; Miller et al., 2010; Muñoz-Bullón y Sánchez-Bueno, 2011), al considerar el tipo de diversificación (relacionada y no relacionada) adoptado por las empresas familiares no existe unanimidad en los resultados: Kang (1999) y Bru y Crespi (2006) obtienen una mayor preferencia de las empresas familiares por la diversificación relacionada frente a la diversificación no relacionada; Larraza et al. (2004) concluyen que las empresas familiares diversifican menos relacionadamente que las no familiares, no existiendo diferencias entre ambos colectivos en el empleo de las estrategias de diversificación no relacionada. Por último, Ducassy y Prevot (2010) obtienen el mismo comportamiento entre empresas familiares y no familiares a la hora de diversificar tanto relacionada como no relacionadamente. Resulta por tanto necesario profundizar en la relación existente entre el control familiar y las estrategias de diversificación, no solo por la heterogeneidad de los resultados previos, sino también por la necesidad encontrar nuevas evidencias para el caso español, donde, al igual que otros países europeos, existe una elevada concentración del accionariado principalmente en agentes familiares.

La naturaleza familiar del principal accionista que controla el grupo empresarial puede influir en la diversificación. Más concretamente, la empresa familiar adoptará aquellas estrategias que le permitan optimizar sus resultados sujetos a la restricción de mantener el control de los recursos y la gestión del grupo en manos de la familia. El control familiar disminuye el problema de agencia principal-agente (Fama y Jensen, 1983), alineándose los intereses de la familia con los del resto de accionistas, buscando la creación de valor y la supervivencia del grupo empresarial. Sin embargo, una vez asegurado el control del grupo empresarial por parte de la familia, cuando la concentración de la propiedad en manos de la familia es elevada puede surgir un problema de agencia principal-principal (Zahra, 2005). La familia, para reducir el riesgo asumido y satisfacer sus intereses particulares, puede optar por estrategias de diversificación que le permitan disminuir dicho riesgo, aunque ello suponga un perjuicio para el resto de accionistas minoritarios, apropiándose la familia de parte de la riqueza estos últimos (Johnson, la Porta, Lopez-de-Silanes y Shleifer, 2000).

Desde la perspectiva teórica de la riqueza socioemocional, la diversificación puede suponer para la familia una reducción del stock de riqueza socioemocional (Gomez-Mejia et al., 2010). La necesidad de nuevos recursos puede conllevar la entrada de nuevos accionistas, lo que disminuye la independencia familiar (Fernández y Nieto, 2006) y debilita los lazos emocionales que favorecen la confianza, la lealtad y el compromiso con la empresa (Cennamo, Berrone, Cruz y Gomez-Mejia, 2012). Ahora bien, cuanto mayor es la inversión de la riqueza familiar en la empresa, mayor es la utilidad que proporciona la reducción del riesgo vía diversificación comparativamente con la pérdida de riqueza socioemocional causada por la diversificación, con lo que la familia puede optar por mayores niveles de diversificación con la finalidad de asegurar la supervivencia del negocio en el largo plazo (Gomez-Mejia et al., 2010). Por lo tanto, el control familiar del grupo empresarial puede afectar al nivel de diversificación en función de la concentración de la propiedad y el riesgo a las posibles pérdidas soportado por los agentes familiares.

En cuanto a la preferencia de las familias por la diversificación en actividades relacionadas o no relacionadas, dada la superioridad en creación de valor de la diversificación relacionada sobre la no relacionada (Rumelt, 1982), al permitir un mejor aprovechamiento de las economías de escala, de alcance y una mayor generación de sinergías (Palich, Cardinal y Miller, 2000; Wan, Hoskisson, Short y Yin, 2011), los grupos empresariales familiares pueden mostrar una mayor preferencia por este tipo de estrategias (Kang, 1999). Además, la diversificación en actividades relacionadas preserva en mayor medida la riqueza socioemocional con respecto a la realización de actividades no relacionadas (Gomez-Mejia et al., 2010). Sin embargo, en aquellos casos donde la familia tiene asegurado el control del grupo, esta puede mostrar una mayor preferencia por la diversificación no relacionada al permitir una mayor reducción del riesgo global (Faccio, Lang y Young, 2001), permitiendo disminuir el riesgo sistemático y no sistemático (Gomez-Mejia et al., 2010), aunque ello pueda suponer un conflicto de intereses con los accionistas minoritarios.

En este contexto, el objetivo del presente trabajo es analizar la influencia del control familiar en la diversificación (total, relacionada y no relacionada) de los grandes grupos empresariales cuya empresa matriz cotiza en bolsa. Más concretamente, con una base de datos constituida por 99 empresas españolas cotizadas, sociedades cabeceras de grupos empresariales, y para un periodo de 6 años, se identifican aquellos grupos bajo control de agentes familiares. A continuación se analizan las diferencias entre grupos familiares y no familiares para los distintos niveles de diversificación total, relacionada y no relacionada (medidos por sus correspondientes índices de entropía). Posteriormente se estudia la influencia de la concentración de la propiedad de los grupos familiares sobre cada uno de los diferentes tipos de diversificación, planteando la existencia de un modelo no lineal en forma de U entre el nivel de diversificación (total, relacionada y no relacionada) y la concentración de la propiedad existente en el grupo familiar.

La investigación que se presenta realiza varias contribuciones a la literatura. En el campo de la empresa familiar, el trabajo aporta nuevas evidencias de la influencia de la naturaleza familiar del accionista de control en las estrategias de crecimiento adoptadas por los grupos empresariales. No solo se considera el mayor o menor nivel de diversificación, sino que también se analiza la influencia del control familiar en el tipo de diversificación (relacionada y no relacionada), así como la posible existencia de una relación no lineal en forma de U entre la concentración de la propiedad familiar y el nivel de diversificación (total, relacionada y no relacionada). Los resultados de este último análisis pueden poner en evidencia la existencia de diferentes comportamientos por parte de los grupos familiares en la adopción de las distintas estrategias de diversificación, en función de la mayor o menor concentración de la propiedad, aportando nuevas evidencias dentro del marco de la Teoría de Agencia y la riqueza socioemocional. También los resultados obtenidos contribuyen a la literatura al estudiar un entorno de gobierno y regulatorio diferente al contexto institucional anglosajón, el cual ha sido más desarrollado en las diferentes investigaciones. El trabajo analiza España, país caracterizado por un sistema legal de derecho civil y un marco institucional más débil, en términos de protección del accionariado, que justifica la mayor concentración de la propiedad existente y la mayor relevancia de los problemas de agencia principal-principal, con respecto a Estados Unidos y los países anglosajones (La Porta, Lopez de Silanes y Shleifer, 1999).

En el aspecto metodológico, señalar la importancia de medir la diversificación a nivel del grupo empresarial y no de la empresa matriz, es decir, se consideran las actividades realizadas tanto por la sociedad cabecera del grupo como por las sociedades dependientes controladas por ella. Ello permite una identificación más precisa de la estrategia corporativa adoptada, evitando la omisión de actividades que se producen al considerar exclusivamente la empresa matriz, midiéndose el nivel y el grado de diversificación de una forma más precisa.

El presente trabajo se estructura de la siguiente forma: a continuación se introduce el marco teórico, donde se establece la influencia de la naturaleza familiar en el nivel y tipo de diversificación, tomando como punto de partida la Teoría de Agencia, y apoyada en el concepto de riqueza socioemocional. Seguidamente, en el apartado «Metodología» se presentan la base de datos, las variables y las técnicas econométricas empleadas para la contrastación de las hipótesis establecidas previamente. A continuación se muestran y analizan los principales resultados de los modelos econométricos, para así, en el último apartado, mostrar las conclusiones e implicaciones del estudio, sus limitaciones y sus futuras líneas de investigación.

Revisión de la literatura e hipótesisEl presente estudio adopta como punto de partida la Teoría de Agencia complementada con el concepto de riqueza socioemocional, propio de las empresas familiares (Gomez-Mejia et al., 2010). La Teoría de Agencia reconoce el conflicto de intereses que puede surgir entre los accionistas y la dirección de la empresa (problema principal-agente), así como las diferencia en objetivos entre aquellos accionistas que ejercen el control efectivo de la empresa y aquellos accionistas minoritarios no representados en los órganos de dirección (principal-principal) (Amihud y Lev, 1999). En la empresa familiar, la participación de los miembros familiares en el accionariado, en la gestión y en la dirección del grupo permite minimizar el problema principal-agente, si bien puede surgir un conflicto de intereses entre los accionistas mayoritarios (miembros familiares) y accionistas minoritarios (otro accionistas externos a la familia) (Fama y Jensen, 1985), pudiendo afectar en ambos casos a las estrategias de diversificación. Además, al maximizar su función de utilidad, la familia considera tanto los resultados financieros como la riqueza socioemocional (Gomez-Mejia, Haynes, Nuñez, Jacobson y Moyano, 2007, Gomez-Mejia et al., 2010, 2011), priorizando la segunda con respecto a la primera, hecho que condiciona también las estrategias de diversificación adoptadas.

Influencia de la naturaleza familiar en el nivel y tipo de diversificaciónLos primeros trabajos que analizan la relación entre la estructura de propiedad y la diversificación fueron desarrollados en Estados Unidos y los países anglosajones. Estos países se caracterizan por una elevada dispersión de la propiedad, de modo que los directivos poseen un mayor poder discrecional para tomar aquellas decisiones que satisfagan sus intereses particulares. Las empresas o grupos empresariales optan por un mayor empleo de las estrategias de diversificación, dado que el incremento del tamaño de la empresa permite a los directivos aumentar su remuneración económica, su poder, su prestigio, la adquisición de una posición más valiosa dentro de la compañía y la reducción de su riesgo personal (Sayrak y Martin, 2001).

Sin embargo en España, al igual que en gran parte de los países europeos, empresas y grupos empresariales se caracterizan por una elevada concentración del accionariado en manos de miembros familiares (La Porta et al., 1999), así como la participación de los mismos en la gestión y dirección. Este hecho permite disminuir el problema de agencia principal-agente, incurriendo las empresas y grupos familiares en menores costes de agencia dada la alineación de los intereses de la familia con el del resto de accionistas (Fama y Jensen, 1983; Amihud y Lev, 1999). Las familias maximizan el valor de la compañía sujeto a la condición del mantenimiento del control de la empresa en manos de los miembros familiares. En estos casos se observa en las empresas familiares un menor nivel de diversificación con respecto aquellas compañías donde los directivos poseen un mayor poder discrecional, o comparadas con las empresas no familiares, dado que en estas últimas no existen restricciones en la continuidad del control del grupo (Anderson y Reeb, 2003; Miller et al., 2010).

Cuando la riqueza de la familia está invertida en la empresa, la familia asume un mayor riesgo financiero (Shleifer y Vishny, 1997), pudiendo ser la diversificación una estrategia atractiva al permitirles disminuir el riesgo de la empresa y la variabilidad de los ingresos esperados (Eisenmann, 2002), disminuyendo la probabilidad de bancarrota (Storey, 1994). No obstante, los miembros familiares no solo maximizan su utilidad en función de los resultados financieros y la disminución del riesgo soportado, considerando también el stock de riqueza socioemocional que se postula como elemento clave en las decisiones estratégicas adoptadas por las empresas bajo control familiar (Gomez-Mejia et al., 2007, 2010).

La riqueza socioemocional considera aquellos aspectos no financieros recogidos en la función de utilidad de los accionistas familiares, pudiéndose agrupar en 5 dimensiones (Cennamo et al., 2012): el deseo de la familia de ejercer control e influencia sobre la toma de decisiones en la empresa; la identificación de los miembros de la familia con la empresa; la construcción de relaciones estables y duraderas con stakeholders tanto internos como externos (empleados, clientes, proveedores, etc.); la presencia de lazos emocionales entre los miembros familiares, los cuales pueden extenderse a miembros no familiares, y el deseo de continuidad y transmisión de la empresa a futuras generaciones.

Gomez-Mejia et al. (2010) señalan que incrementar el número de actividades realizadas por la empresa familiar afecta negativamente a la riqueza socioemocional, originando una disminución en el nivel de diversificación de las empresas familiares con respecto a las empresas no familiares. La realización de nuevas actividades supone para la familia la necesidad de aprovisionarse de nuevos recursos (financieros, humanos y materiales), siendo necesario acudir a nuevas fuentes de financiación y a la contratación de personal y/o directivos externos. Ello da lugar a la entrada de nuevos agentes y accionistas que disminuyen la independencia familiar (Anderson y Reeb, 2003; Fernández y Nieto, 2006; Claver, Rienda y Quer, 2009), afectando negativamente al control ejercido por los miembros familiares, disminuyendo la identificación de la familia con la compañía y debilitando los lazos emocionales que favorecen la confianza, la lealtad y el compromiso con la organización (Gomez-Mejia et al., 2010). La entrada de nuevos socios pone en peligro el mantenimiento en el largo plazo del control de los recursos de la empresa por parte de los miembros familiares (Arregle, Hitt, Sirmon y Very, 2007), pudiendo surgir conflictos entre los miembros familiares y no familiares que dañen el sistema social de relaciones interpersonales entre los miembros de la familia (Pearson, Carr y Shaw, 2008), y dañando la riqueza socioemocional (Gomez-Mejia et al., 2010). Al incrementarse el número de actividades realizadas por la compañía, los miembros familiares optan por el empleo de recursos propios, circunstancia que supone una restricción a la diversificación (Casson, 1999), si bien permite mantener el stock de riqueza socioemocional (Gomez-Mejia et al., 2010).

Por último, la realización de nuevas actividades origina la necesidad de poseer habilidades y conocimientos específicos del nuevo negocio, de los cuales carecen los miembros familiares (Schulze, Lubatkin y Dino, 2002), además de la dificultad de transferencia de los actuales modelos organizativos implantados por la familia en la empresa o grupo empresarial hacia los nuevos negocios o actividades (Bhaumik, Driffield y Pal, 2010). La diversificación exitosa requiere cambios que en muchas ocasiones la familia no está dispuesta a realizar, dado que esta se muestra reticente a implantar dichos cambios (Chang, Wu y Wong, 2010). Si la empresa familiar diversifica, además de la incorporación de nuevos trabajadores o directivos no familiares, ha de realizar cambios en su estructura organizacional, hecho que influye negativamente en las relaciones de familiaridad incluidas en la riqueza socioemocional (Gomez-Mejia et al., 2010). De este modo, y de acuerdo con el desarrollo teórico previamente expuesto, se establece la primera hipótesis:H1 La naturaleza familiar del grupo empresarial influye negativamente en el nivel de diversificación.

En el proceso de crecimiento de la empresa o grupo empresarial las familias pueden optar por distintas estrategias de diversificación, siendo las estrategias de diversificación relacionada y diversificación no relacionada las opciones más habituales. Si bien ambos tipos de estrategias presentan costes para el grupo empresarial (Denis, Denis y Yost, 2002), también permiten aprovecharse de un conjunto de ventajas. La diversificación en negocios relacionados logra un mejor aprovechamiento de las economías de escala y alcance (Montgomery, 1985; Barney, 1991), permitiendo a los negocios relacionados beneficiarse de la actividad principal realizada por la empresa y de su base de consumidores (Newbound, Buckley y Turwell, 1978). La diversificación relacionada también facilita el mejor aprovechamiento y desarrollo de los recursos y habilidades principales del negocio, supone una menor complejidad y conlleva menores costes para el grupo (Markides y Williamson, 1994). Por su parte, la diversificación no relacionada disminuye en mayor medida el riesgo financiero y la variabilidad de los ingresos, al dirigirse hacia negocios o actividades cuyos cash-flow no están correlacionados (Amit y Livnat, 1988).

A la hora de optar por uno u otro tipo de diversificación, desde el trabajo pionero de Rumelt (1974) la literatura muestra una superioridad en performance y productividad de la diversificación relacionada sobre la no relacionada (Palich et al., 2000; Gomes y Livdan, 2004), observándose en las conclusiones de los estudios que la segunda influye negativamente en resultados y productividad (Berger y Ofek, 1995; Schoar, 1999; Tanriverdi y Venkatraman, 2005; Chang y Wang, 2007). La diversificación no relacionada suele ser más utilizada en aquellas compañías donde la propiedad del accionariado está más dispersa y los directivos pueden actuar discrecionalmente, buscando satisfacer sus intereses personales y suponiendo un coste en la creación de valor y en los resultados de la empresa (Denis, Denis y Sarin, 1997). Cuando el problema de agencia principal-agente resulta relevante, este suele reflejarse en un mayor empleo de las estrategias de diversificación no relacionada. Por lo tanto, la mayor concentración del accionariado en manos de la familia y su participación en la dirección y control disminuyen el problema de agencia principal-agente, disminuyendo en este caso el empleo de la diversificación no relacionada.

Si bien la realización de nuevas actividades no relacionadas con la actividad principal de la compañía permite una mayor disminución de los riesgos soportados por la familia (Larraza et al., 2004) al reducir la volatilidad de los ingresos (Faccio et al., 2001), dicha estrategia afecta más negativamente a la riqueza socioemocional que la diversificación en negocios relacionados. La diversificación no relacionada lleva implícitos unos mayores costes, una mayor incertidumbre y una mayor necesidad de recursos financieros que la diversificación relacionada, donde pueden aprovecharse sinergias existentes entre las nuevas actividades a realizar y la actividad principal de la compañía. Este hecho origina que diversificar en actividades no relacionadas requiera una mayor necesidad de financiación, con lo que los grupos familiares se mostrarán más reacios a su implantación con la finalidad de evitar la pérdida del control familiar del grupo empresarial (Miller y le Breton-Miller, 2009). La diversificación no relacionada requiere nuevos recursos y capacidades (Schulze et al., 2002), sin que se consigan sinergias similares a las obtenidas con los recursos ya disponibles en el grupo familiar. Para la familia, la diversificación no relacionada supone una mayor complejidad y dificultad en su implementación que la diversificación relacionada (Eisenmann, 2002), no pudiendo aprovecharse de los conocimientos y habilidades adquiridos por los miembro familiares en el negocio actual, y que pueden ser empleados con mayor eficacia en la realización de actividades más similares. La mayor necesidad de cambios organizativos que supone la diversificación no relacionada comparativamente con la diversificación relacionada tiene como consecuencia un mayor impacto negativo en la riqueza socioemocional, dado que puede originar una disminución en la identificación de los miembros familiares con la empresa, un debilitamiento de las relaciones estables de la familia con los distintos stakeholders y los lazos emocionales, y la puesta en peligro del control de la empresa a largo plazo por los miembros familiares.

La familia invertirá en aquellas actividades que no generen tantos costes e incertidumbre, optando por estrategias de diversificación relacionada que influyen positivamente en la performance, más acordes con la creación de valor y la preservación de la riqueza socioemocional, no dañando el capital social que origina las relaciones de familiaridad (Gomez-Mejia et al., 2007). De este modo se establecen las 2 siguientes hipótesis:H2a La naturaleza familiar del grupo empresarial influye negativamente en el nivel de diversificación no relacionada. La naturaleza familiar del grupo empresarial influye positivamente en el nivel de diversificación relacionada.

Cuando gran parte del patrimonio de los miembros familiares está comprometido con la empresa, la familia asume un mayor riesgo financiero, existiendo incentivos a la minimización del mismo (Demsetz y Lehn, 1985; Faccio et al., 2001). La participación en nuevos negocios permite a las familias disminuir el riesgo, si bien todo ello se condiciona a la posible pérdida de riqueza socioemocional producida al diversificar.

En aquellos casos en que la concentración de la propiedad familiar es elevada, de tal modo que los miembros familiares tienen asegurado el control del grupo empresarial, la familia puede compatibilizar sus objetivos de preservación de la riqueza socioemocional con una reducción de los riesgos. El equipo directivo (con representación familiar) busca adoptar aquellas estrategias que permitan la reducción del riesgo familiar y la satisfacción de sus necesidades particulares, aun cuando ello suponga un perjuicio para el resto de accionistas minoritarios. En este caso surge un problema de agencia principal-principal, donde se produce la expropiación de la riqueza de los accionistas minoritarios en favor de los miembros familiares (Corbetta y Salvato, 2004).

La diversificación permite a la familia disminuir el riesgo soportado al depender su patrimonio personal de los resultados del grupo empresarial (May, 1995). Además, las estrategias de diversificación facilitan la expropiación de la riqueza de los accionistas minoritarios en favor de la familia mediante las denominadas prácticas de «tunneling» (Faccio et al., 2001). Estas prácticas consisten en la expropiación mediante transferencias de activos o resultados fuera de la empresa a favor del accionista mayoritario (familia), o desviando cash-flow de unas compañías a otras (Johnson et al., 2000). La familia emplea precios de transferencia que le permiten incrementar su riqueza, por ejemplo mediante la transferencia de activos a sí mismos a un precio inferior del mercado, pagando dividendos especiales a sí mismos u obteniendo préstamos con el aval de los activos de la empresa (Johnson et al., 2000; Aguiar y Santana, 2008). La familia mediante la diversificación puede incorporar nuevos miembros familiares en puestos claves de las empresas del grupo (Heugens, van Oosterhout y van Essen, 2009), hecho que permite asegurar el control del mismo e incrementar la satisfacción de sus intereses particulares.

Resumiendo, la concentración de la propiedad existente en el grupo familiar influye en la adopción de estrategias de diversificación, si bien se produce un doble efecto (Chen y Yu, 2011). Tal como se ha expuesto previamente, conforme se incrementa la propiedad en los grupos familiares se produce una disminución en el grado de diversificación total del grupo empresarial al disminuir el problema de agencia principal-agente; ahora bien, a partir de un cierto nivel surge un problema de agencia principal-principal entre la familia y el resto de accionistas minoritarios no familiares. En este caso, el elevado riesgo soportado por la familia, así como la posibilidad de expropiación de riqueza en favor de los miembros familiares, facilita la adopción de estrategias de diversificación.

Desde el punto de vista de la riqueza socioemocional, una mayor concentración de la propiedad en manos de los miembros familiares refleja un mayor deseo por parte de la familia de búsqueda de preservación de la riqueza socioemocional (Berrone, Cruz y Gomez-Mejia, 2012). Este hecho conlleva a priori que cuanto mayor es la concentración de la propiedad existente en el grupo familiar, menor es la preferencia por la diversificación. Sin embargo, tal como señalan Gomez-Mejia et al. (2010), existen circunstancias bajo las cuales las empresas familiares pueden aprovecharse de las ventajas de la diversificación. Si la inversión del patrimonio familiar en la empresa o grupo empresarial es elevada, la búsqueda de la reducción del riesgo vía diversificación proporciona una mayor utilidad que la pérdida de riqueza socioemocional derivada de la misma. Los miembros familiares estarán dispuestos a optar por mayores niveles de diversificación, sacrificando parte de la riqueza socioemocional, con la finalidad de disminuir su riesgo financiero y asegurar la supervivencia de la empresa familiar a largo plazo (la cual también forma parte del stock de riqueza socioemocional).

Tal como señalan Wiseman y Gomez-Mejia (1998), los directivos (incluidos familiares) son aversos a las pérdidas, mostrando un diferente comportamiento según la percepción del riesgo. En aquellas situaciones positivas en las que el riesgo de pérdidas es bajo (existen oportunidades de crecimiento), la empresa familiar suele comportarse de forma conservadora, optando por menores niveles de diversificación ante la pérdida de riqueza socioemocional que supondría la realización de nuevas actividades. Este argumento también es aplicable en aquellas situaciones donde los agentes familiares poseen niveles moderados de riqueza invertidos en la compañía o grupo empresarial. Por otro lado, en situaciones negativas donde el riesgo de pérdidas es alto (nulas oportunidades de crecimiento), la empresa familiar se comporta de una forma más agresiva, dado que no solo se ponen en peligro los resultados de la empresa sino también la supervivencia de la compañía, lo que afecta negativamente a la riqueza socioemocional. En estas situaciones, los miembros familiares optan por mayores niveles de diversificación que permiten un reducción del riesgo de pérdidas, siendo menor el impacto negativo de la diversificación en la riqueza socioemocional, o incluso positivo si se asegura la supervivencia del negocio familiar. Este argumento resulta similar al caso de una elevada inversión de la riqueza familiar en la empresa, optando por un mayor empleo de estrategias de diversificación. Además, en la literatura se constata también la relación positiva entre el riesgo sistemático y no sistemático y el nivel de diversificación de las empresas familiares (Gomez-Mejia et al., 2010).

Por todo lo comentado, cuando la concentración de la propiedad es elevada en el grupo familiar, los agentes familiares optarán por incrementar el tamaño de la empresa y el número de actividades a desarrollar con la finalidad de disminuir el riesgo asumido, pudiendo establecer aquella estructura organizativa que permita expropiar más fácilmente la riqueza de los accionistas minoritarios, y mediante la cual satisfacer las necesidades propias de la familia (Almeida y Wolfenzon, 2006). Queda establecida, por tanto, la siguiente hipótesis:H3 En los grupos familiares existe una relación no lineal en forma de U entre la concentración de la propiedad y el nivel de diversificación, siendo dicha relación negativa en bajos niveles de concentración de la propiedad y positiva en altos niveles de concentración de la propiedad.

Si se considera la relación existente entre la concentración de la propiedad del grupo familiar y el tipo de diversificación, esta parece ser mayor en el caso de la diversificación no relacionada (Chen y Yu, 2011). Tal como se señaló anteriormente, la diversificación relacionada busca la explotación conjunta de los factores de producción con la finalidad de obtener sinergias entre los negocios, mientras que la diversificación no relacionada tiene como principal finalidad la reducción del riesgo global de la empresa o grupo empresarial. Al invertir las empresas familiares en aquellos negocios que presenten una escasa correlación de cash-flow con los negocios actuales (diversificación no relacionada), su riesgo financiero se ve reducido en mayor medida que al utilizar las estrategias de diversificación relacionada (Shleifer y Vishny, 1986; Amit y Livnat, 1988). De este modo, dado que la mayor concentración de la propiedad puede originar un problema de agencia principal-principal donde la familia busque la reducción del riesgo de empresa, existiría una mayor influencia de la concentración de la propiedad en el nivel de diversificación no relacionada, planteándose también un modelo no lineal en forma de U similar al visto anteriormente al hablar del nivel de diversificación total.

También, asegurado el control de la compañía, la familia busca la satisfacción de sus intereses particulares, pudiéndose apropiar de parte de la riqueza de los accionistas minoritarios, siendo más sencillo mediante el empleo de diversificación no relacionada (Chen y Yu, 2011). Al diversificar en negocios no relacionados resultaría más sencillo hacer uso de las prácticas de tunnelling, permitiendo una transferencia de la riqueza de los accionistas minoritarios en favor de los accionistas mayoritarios, en este caso los miembros familiares (Kali y Sarkar, 2011).

Desde el punto de vista de la riqueza socioemocional, la argumentación sería similar a la ya vista anteriormente. La diversificación en negocios no relacionados afecta más negativamente a la riqueza socioemocional que la diversificación en negocios relacionados. Ahora bien, conforme se incrementa la riqueza familiar invertida en la empresa, la diversificación no relacionada puede suponer una estrategia más adecuada de reducción de riesgos, siendo menor el impacto negativo de la realización de nuevas actividades sobre el stock de riqueza socioemocional (Gomez-Mejia et al., 2010). El aumento de la concentración de la propiedad existente en la empresa familiar origina que la prioridad de la preservación de la riqueza socioemocional pierda significatividad, adquiriendo una mayor relevancia en la función de utilidad de los miembros familiares la disminución del riesgo soportado, observándose una actitud menos conservadora en los agentes familiares. De hecho, un mayor riesgo pone en peligro la supervivencia de la compañía familiar, afectando negativamente a la riqueza socioemocional. Así, y de acuerdo con los argumentos anteriores, quedan establecidas las siguientes hipótesis:H4a En los grupos familiares existe una relación no lineal en forma de U entre la concentración de la propiedad y el nivel de diversificación no relacionada, siendo dicha relación negativa en bajos niveles de concentración de la propiedad y positiva en altos niveles de concentración de la propiedad. En los grupos familiares existe una relación no lineal en forma de U entre la concentración de la propiedad y el nivel de diversificación relacionada, siendo dicha relación negativa en bajos niveles de concentración de la propiedad y positiva en altos niveles de concentración de la propiedad.

El estudio utiliza un panel de datos constituido por 99 empresas, sociedades cabeceras de grupos empresariales que cotizan en los mercados de valores españoles en el periodo 2000-2005 (un total de 594 observaciones)1. Las empresas pertenecen a distintos sectores de actividad, excluidos el sector financiero y energético, al poseer unas normativas legales y contables específicas.

La identificación de las compañías que forman parte de los grupos piramidales de sociedades dependientes de las empresas matrices cotizadas se ha realizado mediante las memorias contables proporcionadas por la web de la Comisión Nacional de Mercado de Valores (CNMV) (www.cnmv.es). Una vez definidos los grupos empresariales, se han calculado los valores de las variables de diversificación acudiendo a la información disponible en la base de datos SABI-Informa (http://www.informa.es/soluciones-financieras/sabi), la cual permite disponer de información precisa de aquellas compañías no cotizadas controladas por la empresa matriz cotizada, identificando las principales actividades desarrolladas por ellas y los valores de su cifra de ventas.

También se ha empleado la web de la CNMV para la identificación de la naturaleza familiar de las empresas matrices cotizadas (y por tanto del grupo empresarial), analizando las participaciones significativas, la autocartera y los informes relativos al gobierno corporativo. En caso de duda, se ha recurrido a la base de datos SABI-Informa y a fuentes de información secundarias tales como periódicos, prensa especializada y las páginas Web de las empresas de la muestra. Ambas fuentes de información (CNMV y SABI-Informa) también se utilizan para la obtención de la información contable y financiera necesaria para realización de los análisis del presente estudio.

VariablesVariables dependientes: diversificaciónA la hora de medir el nivel y el tipo de diversificación, gran parte de las investigaciones consideran únicamente las actividades realizadas por la empresa matriz (Kang, 1999; Anderson y Reeb, 2003; Villalonga y Amit, 2006; Gomez-Mejia et al., 2010). Sin embargo, el trabajo estima más pertinente considerar las actividades desarrolladas por el grupo empresarial, es decir, las actividades realizadas por la empresa matriz cotizada y el grupo piramidal de sociedades dependientes de ella. De este modo la diversificación es medida más objetivamente, pues si se prescinde de las sociedades dependientes se obvian las actividades realizadas por estas, las cuales también forman parte de la estrategia global de la empresa matriz2. Además, el análisis del grupo empresarial permite una mejor identificación de las actividades relacionadas y no relacionadas3.

El nivel y el tipo de diversificación de los grupos empresariales analizados han sido definidos mediante variables cuantitativas. Para la medición del nivel de diversificación (total, relacionada y no relacionada) se emplean los correspondientes índices de entropía (Jacquemin y Berry, 1979; Palepu, 1985). Para poder calcular los índices de diversificación ha sido necesario llevar a cabo la identificación de la actividad principal, tanto de la empresa matriz del grupo de sociedades como de las compañías que forman parte del grupo empresarial (disponibles en las memorias de la empresa matriz), incorporando también los correspondientes valores de la cifra de ventas. Una vez obtenidos, se estiman los índices de diversificación tal como se muestran a continuación:

a) Índice de entropía de la diversificación total (DT_Ent):

donde Si es la participación de la actividad i en las ventas totales del grupo de sociedades, y n es el número de actividades. Mediante esta medida se recoge el número de actividades desarrolladas por el grupo de sociedades y la importancia de cada una de las actividades. Son consideradas distintas actividades aquellas que poseen distinto CNAE93 Rev. 1 (a nivel de 4 dígitos).

c) Índice de entropía de la diversificación relacionada (DR_Ent):

donde Sj es la participación del sector industrial j en las ventas totales de la empresa, DRj es el nivel de diversificación relacionada, Sji es la participación de la actividad i perteneciente al sector industrial j en las ventas totales del grupo de sociedades, n es el número de actividades y m el número de sectores industriales. Las actividades se consideran a nivel de 4 dígitos, mientras que los sectores industriales se establecen según coincidan los 2 primeros dígitos CNAE93 Rev. 1.

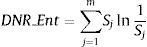

d) Índice de entropía de la diversificación no relacionada (DNR_Ent):

donde Sj es la participación en las ventas totales del grupo empresarial en el sector industrial j, siendo m el número de sectores. Las actividades se consideran a nivel de 4 dígitos, mientras que los sectores industriales se establecen según existan coincidencias entre los 2 primeros dígitos CNAE 93 Rev. 1.

Variables independientes: naturaleza familiar y concentración de la propiedadPara la consideración de un grupo empresarial como familiar se han establecido 3 condiciones de obligado cumplimiento. En primer lugar, la familia (o miembros familiares) han de poseer la participación accionarial (mediante control directo o indirecto) más importante de la compañía matriz cotizada. En segundo lugar, uno o más miembros de la familia han de ocupar puestos en la dirección de la empresa, participando activamente en la gestión y el gobierno de la sociedad cabecera del grupo empresarial. Finalmente, se exige la participación de los miembros familiares en los consejos de administración de la compañía matriz cotizada. El cumplimiento conjunto de las 3 condiciones anteriores conlleva la consideración de un grupo como familiar, siendo un criterio similar al empleado más habitualmente en la literatura (Chua, Chrisman y Sharma, 1999; Miller y le Breton-Miller, 2006). Para la identificación de los miembros familiares se ha estudiado la existencia de coincidencia de apellidos, además de analizar la presencia de matrimonios. De este modo, se clasifica un grupo como familiar (FAM) cuando durante todos los años de estudio la empresa matriz permanece bajo control familiar, no sufriendo cambios en la naturaleza del último propietario durante el periodo.

Como comprobación de una correcta clasificación de los grupos empresariales familiares, adicionalmente se han analizado las cadenas horizontales y verticales de propiedad aplicando la metodología propuesta por La Porta et al. (1999), empleada en posteriores trabajos (Claessens, Djankov y Lang, 2000; Faccio y Lang, 2002). De este modo se ha identificado al último propietario, y si este posee carácter familiar. Para considerar un grupo como familiar se ha exigido que los miembros familiares posean al menos un 25% de los derechos de voto de la empresa cabecera del grupo empresarial4. La clasificación de los grupos empresariales como familiares y no familiares mediante esta metodología coincide con la obtenida previamente, la cual consideraba la propiedad, el control y la participación activa de los miembros familiares en la compañía matriz cotizada.

El grado de concentración de la propiedad se mide como el accionariado en manos de los 5 accionistas principales de la empresa matriz cotizada (%5ACCTAS) (Kang, 1999). Esta variable refleja el grado de discrecionalidad de la dirección, dado que una mayor concentración de la propiedad disminuye la divergencia entre los intereses de los directivos y los accionistas, limitando la discrecionalidad directiva (Shleifer y Vishny, 1997). Para los grupos familiares dicha variable refleja el capital poseído por la familia, dado que los 5 principales accionistas del grupo empresarial suelen coincidir con miembros de la misma familia. Ahora bien, la consideración de los 5 principales accionistas permite incorporar a aquellos otros accionistas no familiares relevantes que puedan participar en el capital, sobre todo en aquellos casos donde el grupo empresarial está controlado por escasos miembros de la misma familia.

Variables de controlAcudiendo a las investigaciones previas sobre la temática (Kang, 1999; Anderson y Reeb, 2003; Ducassy y Prevot, 2010; Gomez-Mejia et al., 2010; Miller et al., 2010; Chen y Yu, 2011), se consideran las siguientes variables de control: 1)Tamaño de la empresa matriz cotizada (LN ACT), medido mediante los activos totales de la empresa matriz expresados en logaritmos. 2)Edad (LN EDAD), medida como el logaritmo de la diferencia entre 2000 y el año de creación de la empresa matriz cotizada. 3)Endeudamiento (ENDEUD), medido como el cociente entre la deuda total y el total de activo de la empresa matriz cotizada. 4)Intensidad de capital (INT CAPIT), medida como el cociente de la suma del inmovilizado material e inmaterial y el número de trabajadores de la empresa matriz cotizada. 5)Inversión en intangibles (INTANG), que recoge el esfuerzo inversor en nuevas tecnologías realizado por parte de la empresa matriz cotizada, midiéndose a través del cociente de los activos intangibles sobre activos totales. 6)Diferencia entre la rentabilidad económica de la empresa con respecto la rentabilidad económica del año de las empresas de la muestra (RE-RE_AÑO), que permite analizar el grado de discrecionalidad de la dirección en la toma de decisiones. Una mayor diferencia a favor de la empresa implica un menor descontento del accionariado con su inversión, una mayor discrecionalidad de la dirección y, por tanto, una menor necesidad de estrategias de diversificación para la consecución de una rentabilidad próxima a la rentabilidad media. 7)Cambio estructural en la empresa matriz (DCE), variable dummy que adopta el valor 1 cuando se ha producido algún cambio estructural en la empresa matriz cotizada y 0 en cualquier otro caso. Mediante esta variable se controla la participación de los grupos empresariales en procesos de fusión, compra o absorción de otras sociedades, circunstancia que puede afectar tanto al nivel como al tipo de diversificación. 8)Riesgo (RIESGO), medido como la desviación típica de los resultados de la sociedad cabecera del grupo empresarial, la cual supone una aproximación al riesgo soportado por el grupo empresarial.

Técnicas econométricasEn primer lugar se lleva a cabo un estudio descriptivo de los grupos empresariales en el que se presentan las diferencias de medias en las variables de modelo atendiendo a la naturaleza familiar del grupo y las correlaciones existentes entre las variables empleadas en el estudio.

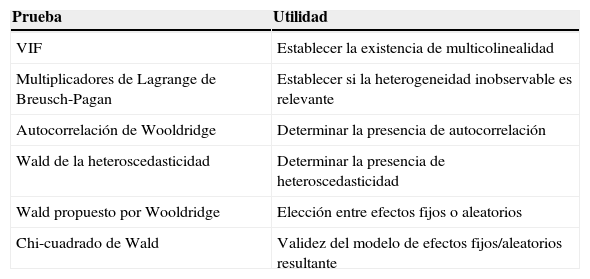

En segundo lugar, para estimar el impacto de la naturaleza familiar y la concentración de la propiedad en el nivel y tipo de diversificación del grupo empresarial se opta por la metodología de datos panel, dado que la base de datos se compone de una muestra de 99 empresas matrices cotizadas durante un periodo de 6 años. De este modo es posible controlar la heterogeneidad inobservable existente, evitando la obtención de resultados sesgados (Wooldridge, 2006). En los modelos, tras comprobar la existencia de heterogeneidad inobservable (mediante la prueba de los multiplicadores de Lagrange de Bresuch-Pagan), se ha de determinar el empleo de efectos fijos (heterogeneidad inobservable correlacionada con las variables explicativas) o efectos aleatorios (heterogeneidad inobservable no correlacionada con las variables explicativas). Teniendo en cuenta la posible presencia de heteroscedasticidad y autocorrelación, las cuales influyen en la validez de las estimaciones, para la selección del modelo más adecuado (efectos fijos o aleatorios) se aplica el contrate de Wald propuesto por Wooldridge (2002) en lugar del habitual contraste de Hausman, dado que el primero es válido en presencia de heteroscedasticidad y autocorrelación (no ocurre lo mismo con Hausman). Para solventar los problemas de heteroscedasticidad y autocorrelación se utiliza la técnica de los Errores estándar corregidos para panel (Panel Corrected Standard Errors [PCSE]).

Ante la posible existencia de un sesgo de selección que surge en aquellos grupos que optan por la especialización de actividades (no diversifican) y la existencia de un problema de endogeneidad derivado de la consideración de la naturaleza familiar del grupo empresarial como una variable exógena, se ha hecho uso de la metodología Heckman (1979). Con respecto al sesgo de selección originado por la diversificación, se ha estimado la probabilidad de que cada empresa opte por diversificar (en función de las variables del modelo y la tasa de crecimiento de ventas para el año)5 y se ha estimado la lambda de Mills (λdiv), la cual será introducida en los modelos datos panel como una variable adicional. Del mismo modo, con la finalidad de corregir la posible endogeneidad de la naturaleza familiar se ha incluido en los modelos datos panel como variable explicativa la lambda de Mills (λfam) estimada en un modelo cuya variable dependiente es la variable naturaleza familiar y las variables independientes el resto de variables del modelo junto con la tasa de crecimiento de ventas. En la tabla 1 se presenta un resumen de los contrastes realizados en la aplicación de la metodología datos panel. Todos los modelos se han estimado utilizado el programa econométrico STATA 10.1.

Resumen de los contrastes empleados en los modelos datos panel

| Prueba | Utilidad |

|---|---|

| VIF | Establecer la existencia de multicolinealidad |

| Multiplicadores de Lagrange de Breusch-Pagan | Establecer si la heterogeneidad inobservable es relevante |

| Autocorrelación de Wooldridge | Determinar la presencia de autocorrelación |

| Wald de la heteroscedasticidad | Determinar la presencia de heteroscedasticidad |

| Wald propuesto por Wooldridge | Elección entre efectos fijos o aleatorios |

| Chi-cuadrado de Wald | Validez del modelo de efectos fijos/aleatorios resultante |

Fuente: elaboración propia.

De los 99 grupos empresariales cuya sociedad cabecera cotiza en bolsa, 50 están bajo control de agentes familiares y 49 bajo control de agentes no familiares. Este hecho confirma la gran relevancia de las familias dentro de los mercados de valores, siendo unos resultados similares a los hallados en investigaciones previas (Santana y Aguiar, 2006; Sacristán, Gómez y Cabeza, 2011).

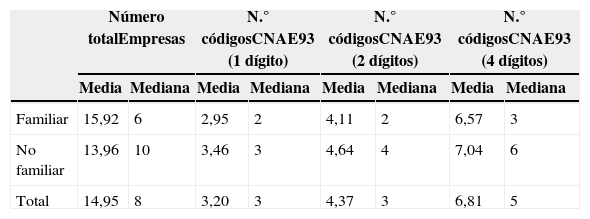

En la tabla 2 se presentan algunas de las principales características de los grupos empresariales, junto con las medidas de la diversificación empleadas en el presente estudio para el periodo 2000-2005 (indicadores expresados en valores medios y medianas).

Principales indicadores de las actividades realizadas e índices de diversificación de los grupos empresariales familiares y no familiares en el periodo 2000-2005

| Número totalEmpresas | N.° códigosCNAE93 (1 dígito) | N.° códigosCNAE93 (2 dígitos) | N.° códigosCNAE93 (4 dígitos) | |||||

|---|---|---|---|---|---|---|---|---|

| Media | Mediana | Media | Mediana | Media | Mediana | Media | Mediana | |

| Familiar | 15,92 | 6 | 2,95 | 2 | 4,11 | 2 | 6,57 | 3 |

| No familiar | 13,96 | 10 | 3,46 | 3 | 4,64 | 4 | 7,04 | 6 |

| Total | 14,95 | 8 | 3,20 | 3 | 4,37 | 3 | 6,81 | 5 |

| Entropía D.Total | Entropía D. Relacionada | Entropía D.No relacionada | ||||

|---|---|---|---|---|---|---|

| Media | Mediana | Media | Mediana | Media | Mediana | |

| Familiar | 0,506 | 0,162 | 0,158 | 0,001 | 0,348 | 0,045 |

| No familiar | 0,730 | 0,711 | 0,185 | 0,098 | 0,545 | 0,476 |

| Total | 0,617 | 0,508 | 0,171 | 0,018 | 0,445 | 0,297 |

Fuente: elaboración propia.

Se observa que la media del número de empresas incluidas en los grupos familiares supera al de los grupos no familiares: aproximadamente cada grupo familiar está constituido por una media 16 compañías, frente las 14 de los grupos no familiares. No obstante, al considerar la mediana, las empresas matrices cotizadas no familiares controlan un mayor número de compañías que las familiares. En segundo lugar, y atendiendo al número medio de actividades desarrolladas por los grupos empresariales en el periodo, establecidas según el código CNAE 93 Rev. 1 (a nivel de 1, 2 y 4 dígitos), los grupos de sociedades encabezados por una empresa matriz cotizada no familiar realizan un mayor número de actividades que aquellos grupos cuya empresa matriz cotizada está bajo control de una familia. Tal como se observa en la tabla 2, conforme se incrementa el grado de detalle (pasar de considerar 1 dígito a considerar 4 dígitos), las diferencias entre grupos familiares y no familiares se ven incrementadas tanto en los valores promedios como en la mediana, obteniendo las mayores diferencias en esta segunda medida. En tercer lugar, al considerar los valores promedios de las variables que miden la diversificación, los grupos empresariales no familiares presentan un mayor nivel de diversificación total, relacionada y no relacionada. Estos resultados se verifican al considerar tanto la media como la mediana de las distintas medidas de la diversificación, siendo las diferencias mayores en los valores de las medianas.

Resumiendo, de la tabla 2 se desprende que los grupos de sociedades encabezados por una empresa matriz familiar, en promedio, están constituidos por un menor número de empresas, realizan menos actividades y diversifican menos (total, relacionada y no relacionadamente) que aquellos grupos empresariales controlados por agentes no familiares.

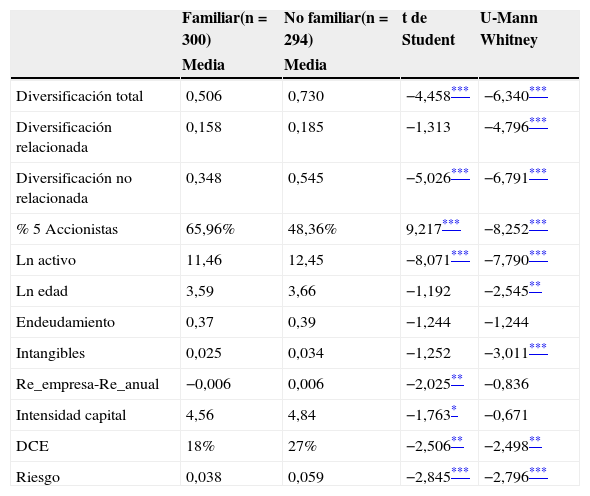

En la tabla 3 se presentan los valores medios de las variables del modelo, así como la existencia de diferencias entre los grupos empresariales bajo control de una empresa matriz cotizada familiar con respecto aquellos bajo control de empresas matrices no familiares.

Diferencias en medias de las principales variables del estudio atendiendo a la naturaleza familiar del grupo empresarial

| Familiar(n=300) | No familiar(n=294) | t de Student | U-Mann Whitney | |

|---|---|---|---|---|

| Media | Media | |||

| Diversificación total | 0,506 | 0,730 | −4,458*** | −6,340*** |

| Diversificación relacionada | 0,158 | 0,185 | −1,313 | −4,796*** |

| Diversificación no relacionada | 0,348 | 0,545 | −5,026*** | −6,791*** |

| % 5 Accionistas | 65,96% | 48,36% | 9,217*** | −8,252*** |

| Ln activo | 11,46 | 12,45 | −8,071*** | −7,790*** |

| Ln edad | 3,59 | 3,66 | −1,192 | −2,545** |

| Endeudamiento | 0,37 | 0,39 | −1,244 | −1,244 |

| Intangibles | 0,025 | 0,034 | −1,252 | −3,011*** |

| Re_empresa-Re_anual | −0,006 | 0,006 | −2,025** | −0,836 |

| Intensidad capital | 4,56 | 4,84 | −1,763* | −0,671 |

| DCE | 18% | 27% | −2,506** | −2,498** |

| Riesgo | 0,038 | 0,059 | −2,845*** | −2,796*** |

Fuente: elaboración propia.

Al analizar la diversificación, las diferencias en el grado de diversificación total y no relacionada observados en las tabla 3 son significativas, ratificando el menor nivel de diversificación total y no relacionada por parte de los grupos empresariales familiares. Sin embargo, al considerar el empleo de las estrategias de diversificación relacionada no se confirma la existencia de un diferente comportamiento entre los grupos familiares y no familiares. Con respecto al resto de variables del modelo, las empresas matrices cotizadas bajo control de miembros familiares presentan una mayor concentración del accionariado, poseen un menor tamaño, un menor riesgo y han participado en un menor número de procesos de fusión y absorción con otras compañías. Con respecto a la dispersión media en resultados «rentabilidad de la inversión de la empresa con respecto a la rentabilidad media de las empresas de la muestra», se producen diferencias entre las empresas cabeceras familiares y no familiares, siendo menor la discrecionalidad directiva en las primeras.

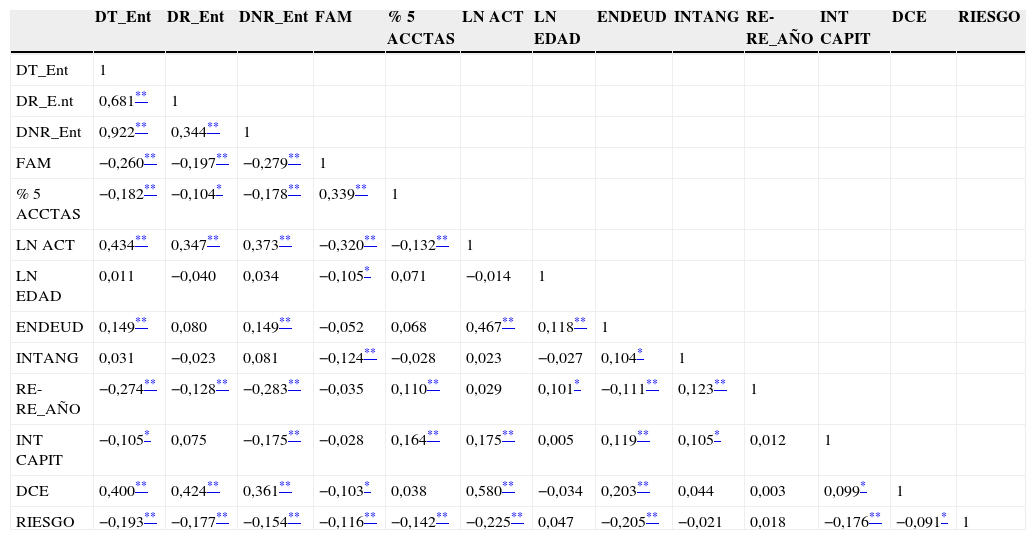

La tabla 4 muestra las correlaciones existentes entre las distintas variables del modelo. Los grupos familiares presentan una correlación negativa con la diversificación (total, relacionada y no relacionada) corroborando los resultados comentados anteriormente. También muestran una relación positiva con la concentración de la propiedad y negativa con el tamaño de la empresa matriz cotizada, la edad, la inversión en intangibles, el riesgo y la participación en procesos de fusión y absorción. Por su parte, la mayor concentración de la propiedad existente en los 5 accionistas principales presenta una relación negativa con los diferentes tipos de diversificación, el tamaño de la empresa matriz y el riesgo, y una relación positiva con la diferencia entre la rentabilidad media de la empresa matriz y la rentabilidad media de las empresas de la muestra en el año correspondiente.

Correlaciones entre las variables del estudio

| DT_Ent | DR_Ent | DNR_Ent | FAM | % 5 ACCTAS | LN ACT | LN EDAD | ENDEUD | INTANG | RE-RE_AÑO | INT CAPIT | DCE | RIESGO | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| DT_Ent | 1 | ||||||||||||

| DR_E.nt | 0,681** | 1 | |||||||||||

| DNR_Ent | 0,922** | 0,344** | 1 | ||||||||||

| FAM | −0,260** | −0,197** | −0,279** | 1 | |||||||||

| % 5 ACCTAS | −0,182** | −0,104* | −0,178** | 0,339** | 1 | ||||||||

| LN ACT | 0,434** | 0,347** | 0,373** | −0,320** | −0,132** | 1 | |||||||

| LN EDAD | 0,011 | −0,040 | 0,034 | −0,105* | 0,071 | −0,014 | 1 | ||||||

| ENDEUD | 0,149** | 0,080 | 0,149** | −0,052 | 0,068 | 0,467** | 0,118** | 1 | |||||

| INTANG | 0,031 | −0,023 | 0,081 | −0,124** | −0,028 | 0,023 | −0,027 | 0,104* | 1 | ||||

| RE-RE_AÑO | −0,274** | −0,128** | −0,283** | −0,035 | 0,110** | 0,029 | 0,101* | −0,111** | 0,123** | 1 | |||

| INT CAPIT | −0,105* | 0,075 | −0,175** | −0,028 | 0,164** | 0,175** | 0,005 | 0,119** | 0,105* | 0,012 | 1 | ||

| DCE | 0,400** | 0,424** | 0,361** | −0,103* | 0,038 | 0,580** | −0,034 | 0,203** | 0,044 | 0,003 | 0,099* | 1 | |

| RIESGO | −0,193** | −0,177** | −0,154** | −0,116** | −0,142** | −0,225** | 0,047 | −0,205** | −0,021 | 0,018 | −0,176** | −0,091* | 1 |

Variables cuantitativas: índice de correlación de Pearson; variables cualitativas: índice de correlación de Spearman.

Fuente: elaboración propia.

Las variables de diversificación, independientemente del tipo, muestran una relación positiva con el tamaño de la sociedad cabecera del grupo y con la variable que refleja cambios estructurales como consecuencia de la participación en procesos de fusión y absorción, y una relación negativa con la diferencia de rentabilidades y el riesgo. Excepto para la diversificación relacionada, en el resto de variables que miden el grado de diversificación (total y no relacionada) existe una relación positiva con el endeudamiento y negativa con la intensidad de capital.

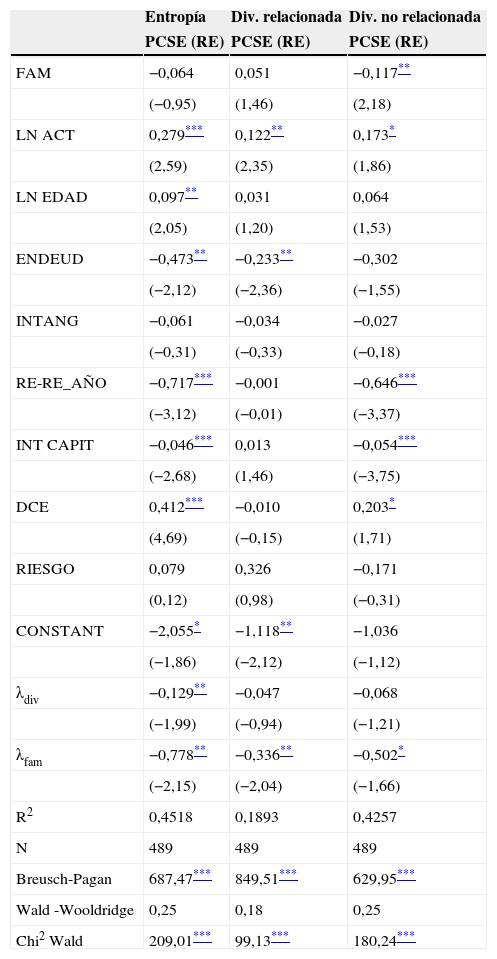

En la tabla 5 se presentan los resultados de los modelos datos panel donde se recoge la influencia de la naturaleza familiar en el nivel de diversificación total, diversificación relacionada y diversificación no relacionada del grupo empresarial. Se justifica el uso de datos panel por la presencia de heterogeneidad inobservable en todos los modelos presentados. Tras comprobar la presencia de heteroscedasticidad y autocorrelación, el contraste de Wald propuesto por Wooldridge (2002) pone de manifiesto la existencia de efectos aleatorios. La lambda de Mills referente a naturaleza familiar es estadísticamente significativa en los 3 modelos, mientras que la lambda de Mills de la diversificación solo lo es en el modelo que considera la diversificación total, corrigiéndose el sesgo de selección y el problema de endogeneidad de la naturaleza familiar en los mismos. La significatividad de la Chi2 de Wald soporta la validez de los modelos presentados.

Influencia de la naturaleza familiar en el nivel y tipo de diversificación del grupo empresarial

| Entropía | Div. relacionada | Div. no relacionada | |

|---|---|---|---|

| PCSE (RE) | PCSE (RE) | PCSE (RE) | |

| FAM | −0,064 | 0,051 | −0,117** |

| (−0,95) | (1,46) | (2,18) | |

| LN ACT | 0,279*** | 0,122** | 0,173* |

| (2,59) | (2,35) | (1,86) | |

| LN EDAD | 0,097** | 0,031 | 0,064 |

| (2,05) | (1,20) | (1,53) | |

| ENDEUD | −0,473** | −0,233** | −0,302 |

| (−2,12) | (−2,36) | (−1,55) | |

| INTANG | −0,061 | −0,034 | −0,027 |

| (−0,31) | (−0,33) | (−0,18) | |

| RE-RE_AÑO | −0,717*** | −0,001 | −0,646*** |

| (−3,12) | (−0,01) | (−3,37) | |

| INT CAPIT | −0,046*** | 0,013 | −0,054*** |

| (−2,68) | (1,46) | (−3,75) | |

| DCE | 0,412*** | −0,010 | 0,203* |

| (4,69) | (−0,15) | (1,71) | |

| RIESGO | 0,079 | 0,326 | −0,171 |

| (0,12) | (0,98) | (−0,31) | |

| CONSTANT | −2,055* | −1,118** | −1,036 |

| (−1,86) | (−2,12) | (−1,12) | |

| λdiv | −0,129** | −0,047 | −0,068 |

| (−1,99) | (−0,94) | (−1,21) | |

| λfam | −0,778** | −0,336** | −0,502* |

| (−2,15) | (−2,04) | (−1,66) | |

| R2 | 0,4518 | 0,1893 | 0,4257 |

| N | 489 | 489 | 489 |

| Breusch-Pagan | 687,47*** | 849,51*** | 629,95*** |

| Wald -Wooldridge | 0,25 | 0,18 | 0,25 |

| Chi2 Wald | 209,01*** | 99,13*** | 180,24*** |

PCSE (RE): errores estándar corregidos para panel (efectos aleatorios).

Se ha comprobado la existencia de heteroscedasticidad y autocorrelación.

Fuente: elaboración propia.

El primer hecho relevante de la tabla 5 es la nula influencia del control familiar sobre el nivel de diversificación total. Ello refleja un comportamiento similar de los grupos familiares y los grupos no familiares, no corroborándose la hipótesis H1.

Con respecto al nivel de diversificación relacionada y no relacionada, la tabla 5 muestra que la naturaleza familiar influye negativamente en el nivel de diversificación no relacionada (ver columna3), es decir, los grupos familiares diversifican menos en actividades no relacionadas que los grupos no familiares (cumplimiento de la hipótesis H2a). Ahora bien, no se observan diferencias entre grupos familiares y no familiares a la hora de diversificar en actividades relacionadas (ver columna2), no corroborándose la hipótesis H2b.

En los resultados obtenidos para las variables de control se comprueba la existencia de similitudes entre el nivel de diversificación total y el de diversificación no relacionada: el tamaño de la sociedad cabecera del grupo y la participación en procesos de fusión/absorción influyen positivamente en ambas, mientras que la mayor intensidad de capital y la mayor diferencia entre la rentabilidad económica de la sociedad cabecera del grupo y la rentabilidad económica anual minoran el nivel de diversificación total y no relacionada. Con respecto al efecto de las variables de control en la diversificación relacionada, existe una influencia positiva del tamaño y una influencia negativa del endeudamiento.

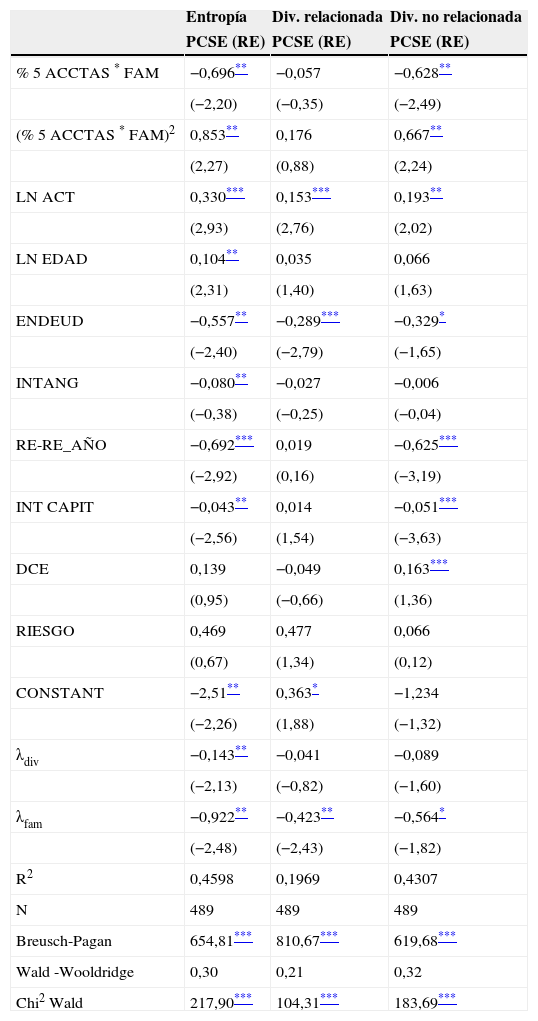

La tabla 6 analiza la posible relación no lineal en forma de U existente entre el nivel de diversificación y la concentración de la propiedad en el grupo familiar. De este modo se incorpora al modelo el porcentaje del accionariado en manos de los 5 principales accionistas cuando el grupo está bajo control familiar (% 5 ACCTAS * FAM) y su valor al cuadrado.

Influencia de la naturaleza familiar en el nivel y tipo de diversificación del grupo empresarial (existencia de una relación no lineal en forma de U)

| Entropía | Div. relacionada | Div. no relacionada | |

|---|---|---|---|

| PCSE (RE) | PCSE (RE) | PCSE (RE) | |

| % 5 ACCTAS * FAM | −0,696** | −0,057 | −0,628** |

| (−2,20) | (−0,35) | (−2,49) | |

| (% 5 ACCTAS * FAM)2 | 0,853** | 0,176 | 0,667** |

| (2,27) | (0,88) | (2,24) | |

| LN ACT | 0,330*** | 0,153*** | 0,193** |

| (2,93) | (2,76) | (2,02) | |

| LN EDAD | 0,104** | 0,035 | 0,066 |

| (2,31) | (1,40) | (1,63) | |

| ENDEUD | −0,557** | −0,289*** | −0,329* |

| (−2,40) | (−2,79) | (−1,65) | |

| INTANG | −0,080** | −0,027 | −0,006 |

| (−0,38) | (−0,25) | (−0,04) | |

| RE-RE_AÑO | −0,692*** | 0,019 | −0,625*** |

| (−2,92) | (0,16) | (−3,19) | |

| INT CAPIT | −0,043** | 0,014 | −0,051*** |

| (−2,56) | (1,54) | (−3,63) | |

| DCE | 0,139 | −0,049 | 0,163*** |

| (0,95) | (−0,66) | (1,36) | |

| RIESGO | 0,469 | 0,477 | 0,066 |

| (0,67) | (1,34) | (0,12) | |

| CONSTANT | −2,51** | 0,363* | −1,234 |

| (−2,26) | (1,88) | (−1,32) | |

| λdiv | −0,143** | −0,041 | −0,089 |

| (−2,13) | (−0,82) | (−1,60) | |

| λfam | −0,922** | −0,423** | −0,564* |

| (−2,48) | (−2,43) | (−1,82) | |

| R2 | 0,4598 | 0,1969 | 0,4307 |

| N | 489 | 489 | 489 |

| Breusch-Pagan | 654,81*** | 810,67*** | 619,68*** |

| Wald -Wooldridge | 0,30 | 0,21 | 0,32 |

| Chi2 Wald | 217,90*** | 104,31*** | 183,69*** |

PCSE (RE): errores estándar corregidos para panel (efectos aleatorios).

Se ha comprobado la existencia de heteroscedasticidad y autocorrelación.

Fuente: elaboración propia.

Al igual que en los modelos anteriores, se observa la presencia de heterogeneidad inobservable, siendo más adecuados los modelos de efectos aleatorios para cada uno de los diferentes tipos de diversificación. Se ha corregido el sesgo de selección de la diversificación (diversificación total) y la endogeneidad de la naturaleza familiar (diversificación total, relacionada y no relacionada) incorporando las correspondientes lambdas de Mills al modelo econométrico.

De la tabla 6 se desprende la existencia de una relación no lineal en forma de U entre la concentración de propiedad y el nivel de diversificación total. En un primer momento los incrementos en la concentración de la propiedad de los grupos familiares afectan negativamente a la diversificación, si bien, a partir de un cierto nivel de control por parte de la familia, los incrementos de la propiedad familiar favorecen la diversificación (se cumple la hipótesis H3). Cabe señalar que si bien en la tabla 5 la naturaleza familiar del grupo empresarial no influía en el nivel de diversificación total, dicho resultado puede venir condicionado por el efecto de compensación derivado de la doble influencia (tanto negativa como positiva) que presenta la concentración de la propiedad en la diversificación para los grupos familiares. De este modo, el cumplimiento de la hipótesis H1 estaría condicionado por el menor o mayor grado de concentración de la propiedad existente en el grupo empresarial familiar.

Con respecto al tipo de diversificación, en la tabla 6 se corrobora la nula influencia del control familiar en la diversificación relacionada (incumplimiento de la hipótesis H4b) y la existencia de una relación no lineal en forma de U entre la concentración de la propiedad del grupo familiar y el nivel de diversificación no relacionada (al igual que ocurre con el nivel de diversificación total), verificándose la hipótesis H4a. Con respecto al resto de variables de control, los resultados son similares a los obtenidos y ya comentados previamente en la tabla 56.

Discusión y conclusionesEl trabajo supone una nueva aportación en el vínculo existente entre la naturaleza familiar y el nivel y tipo de diversificación, tanto desde la perspectiva de la Teoría de Agencia como de la riqueza socioemocional. Tras analizar una muestra de 99 grupos empresariales cuya empresa matriz cotiza en Bolsa, identificar aquellos grupos bajo control de agentes familiares y estimar el nivel de diversificación total, relacionada y no relacionada, los resultados confirman la existencia de una relación entre la diversificación y el carácter familiar del grupo empresarial.

En términos generales, se comprueba un menor nivel de diversificación total media en los grupos familiares con respecto los no familiares (Anderson y Reeb, 2003; Miller y le Breton-Miller, 2006). En los grupos familiares, la mayor concentración de la propiedad y la participación en la gestión y dirección de la familia permiten alinear sus intereses con los del resto de accionistas, estableciendo como objetivos fundamentales la creación de valor y la supervivencia de la empresa (Pollack, 1985). De ello se deriva un menor grado de diversificación de los grupos familiares con respecto aquellos grupos donde los directivos poseen una mayor discrecionalidad (Goranova et al., 2007), dado que estos últimos son más proclives a diversificar para satisfacer los intereses particulares de la dirección (Jensen y Meckling, 1986). Además, la búsqueda de la preservación de la riqueza socioemocional por parte de la familia origina un menor interés por la realización de nuevas actividades (Gomez-Mejia et al., 2007, 2010), dado que estas pueden originar una pérdida de la influencia y el control de los miembros familiares sobre la compañía, dañar el sistema de relaciones interpersonales entre los miembros familiares y no familiares, e incluso poner en peligro la propia supervivencia de la empresa (Arregle et al., 2007) y la transmisión del negocio a las posteriores generaciones (Berrone et al., 2012).

Al distinguir el tipo de diversificación, los resultados anteriores son aplicables en el empleo de las estrategias de diversificación no relacionada (Miller et al., 2010). Si bien la diversificación no relacionada puede disminuir en mayor medida los riesgos soportados por la familia (Larraza et al., 2004), no permite el aprovechamiento de sinergias con respecto a la actividad principal del grupo empresarial, suponiendo unos mayores costes (Berger y Ofek, 1995). Además, invertir en nuevos negocios no relacionados origina para la familia la necesidad de poseer nuevos recursos y capacidades de los cuales no dispone (Schulze et al., 2002), establecer una estructura organizativa más compleja (Eisenmann, 2002), además de poder carecer los miembros familiares de los conocimientos y habilidades requeridos en los nuevos negocios (Galve y Salas, 1996; Schulze, Lubatkin y Dino, 2003). Todo ello impacta más negativamente en el stock de riqueza socioemocional (Gomez-Mejia et al., 2010), optando los grupos familiares por un menor grado de diversificación. Finalmente, en el estudio se comprueba que los grupos familiares optan por niveles de diversificación relacionada similares a los grupos no familiares (Ducassy y Prevot, 2010). El impacto negativo de un mayor grado de diversificación puede ser compensado por las ventajas de la diversificación en negocios relacionados, aprovechando las sinergias existentes entre negocios, de modo que la riqueza socioemocional no se vería afectada negativamente.

Al considerar la concentración de la propiedad existente en el grupo familiar, del trabajo se desprende la existencia de una relación no lineal en forma de U entre el capital en manos de los principales accionistas (en su mayoría miembros familiares)7 y el nivel de diversificación total (Anderson y Reeb, 2003; Chen y Yu, 2011) y no relacionada. Este hecho constata un diferente comportamiento en los grupos familiares según el capital en poder de los principales accionistas del grupo, generalmente miembros de la misma familia.

Desde la perspectiva de la Teoría de Agencia, la familia adquiere el accionariado necesario para mantener el control del grupo empresarial. Se produce la alineación de los intereses de los accionistas y directivos (en muchas ocasiones miembros familiares), reduciéndose el problema principal-agente (Fama y Jensen, 1983; Miller y le Breton-Miller, 2006), optando por unos menores niveles de diversificación con respecto a los grupos no familiares. No obstante, conforme se incrementa el capital en manos de la familia, y asegurado el control del grupo empresarial, surge un problema de agencia principal-principal, donde la familia busca tanto la minimización del riesgo por ella soportado como la satisfacción de sus intereses particulares, pudiendo producirse la expropiación de la riqueza de los accionistas minoritarios en favor de la familia (Johnson et al., 2000). Mediante prácticas de tunneling la familia puede incrementar su patrimonio gracias a la transferencia de activos y resultados fuera del grupo empresarial, desviando cash-flow de unas empresas a otras u obteniendo préstamos empleando como aval los activos de sus empresas (Johnson et al., 2000; Aguiar y Santana, 2008). Un incremento en el grado de diversificación del grupo empresarial mediante el establecimiento de grupos piramidales de sociedades permite una mayor sencillez en la realización de dichas prácticas de tunnelling (Faccio y Lang, 2002; Faccio, Masulis y McConnell, 2007; Chen y Yu, 2011), reforzándose mediante la incorporación de miembros familiares en puestos clave en las empresas del grupo (Backman, 1999; Faccio et al., 2001; Heugens et al., 2009). De este modo se justifica la existencia de dicha relación no lineal en forma de U entre la concentración de la propiedad y el nivel de diversificación.

El mismo resultado se puede razonar desde la perspectiva de la riqueza socioemocional. Los grupos familiares optan por menores niveles de diversificación con la finalidad de preservar el stock de riqueza socioemocional (Gomez-Mejia et al., 2007, 2010). Ahora bien, conforme se incrementa la riqueza invertida en el grupo se produce un aumento del riesgo soportado por los miembros familiares. Tal como señalan Gomez-Mejia et al. (2010), ante elevados niveles de riesgo los agentes familiares optarán por mayores niveles de diversificación, de tal modo que la pérdida de riqueza socioemocional derivada de la diversificación se ve compensada con la reducción del riesgo soportado por la familia, asegurándose el control de la compañía, la continuidad del negocio y la preservación de los lazos familiares, hechos todos ellos que preservan la riqueza socioemocional.

También, resaltar que la relación no lineal en forma de U se produce al relacionar la concentración de la propiedad y el nivel de diversificación no relacionada. Dicha estrategia, cuando la familia participa con altos niveles de propiedad, permite una mayor reducción del riesgos soportados por la familia (Larraza et al., 2004) y facilita la posible expropiación de la riqueza de los accionistas minoritarios mediante prácticas de tunneling (Johnson et al., 2000).

Finalmente, con respecto a las variables de control del modelo, los resultados obtenidos son similares a los de otros trabajos existentes en la literatura: la influencia positiva del tamaño de la sociedad cabecera cotizada en la diversificación del grupo empresarial (Anderson y Reeb, 2003; Chen y Yu, 2011; Ducassy y Prevot, 2010); la influencia positiva de la edad en la diversificación (Anderson y Reeb, 2003; Ducassy y Prevot, 2010); la influencia negativa del endeudamiento en el grado de diversificación; la existencia de una mayor desviación positiva entre la rentabilidad económica y la rentabilidad del mercado media del año, que disminuye el grado de diversificación, es decir, menor será el descontento del accionariado y menor la necesidad de realizar nuevas inversiones por parte de los directivos al soportar estos un menor riesgo (Wiseman y Gomez-Mejia, 1998); la existencia de un efecto negativo de la intensidad de capital en la diversificación total y no relacionada y la existencia de una influencia positiva de la participación de los procesos de fusión y absorción en la diversificación.

Por último, señalar que son varias las contribuciones realizadas a través de esta investigación. Para el caso español, el trabajo aporta nuevas evidencias de la influencia de la estructura de propiedad de los grupos empresariales cuya sociedad cabecera cotiza en bolsa en el nivel y tipo de diversificación, así como la existencia de una relación no lineal en forma de U en los grupos familiares entre la diversificación y la concentración de la propiedad. El trabajo contribuye a la literatura al analizar España, la cual pertenece a un sistema legal basado en el derecho civil, con un marco institucional y regulatorio más débil, en términos de protección al accionariado minoritario con respecto los países anglosajones. Finalmente, la diversificación se mide considerando el grupo empresarial, lo cual facilita la identificación de las actividades relacionadas y no relacionadas, reflejando más adecuadamente la estrategia del grupo.

Limitaciones y futuras líneas de investigaciónExisten una serie de limitaciones en la investigación. En primer lugar, se establece una comparativa entre grupos familiares y no familiares, pudiendo ser más adecuada la consideración de la naturaleza del último propietario de los grupos no familiares, es decir, si son grupos controlados por entidades financieras, compañías no nacionales, fondos de inversión, el Estado, etc., dado que cada uno de ellos puede diferir en sus objetivos, afectando de distinto modo a las estrategias de diversificación adoptadas.

En segundo lugar, dado que los resultados obtenidos se corresponden con un periodo previo a la crisis económica, resultaría interesante profundizar en el análisis de las estrategias de diversificación empleadas por los grupos empresariales (familiares y no familiares) en periodos de tiempo más actuales, correspondientes a la crisis económica. Ello permitiría contrastar la posible existencia de diferencias en el empleo de las estrategias de diversificación por parte de los grupos familiares en función del ciclo económico existente.

En tercer lugar, los resultados de la investigación son válidos para grupos empresariales cuyas sociedades cabeceras cotizan en bolsa, los cuales no pueden generalizarse a aquellos grupos o empresas familiares que no cotizan y/o poseen un menor tamaño. Por ello, otra posible línea de investigación sería establecer la relación entre la naturaleza familiar, la concentración de la propiedad y la diversificación para grupos empresariales no cotizados.

Por último, sería interesante para los grupos familiares analizar con mayor grado de detalle la generación presente tanto en la propiedad como en la gestión de la compañía, es decir, considerar la presencia del fundador, la de los hijos, o la sociedad de primos. Tal como señalan Gomez-Mejia et al. (2007), el deseo de preservar la riqueza socioemocional varía con la generación presente en la empresa, de tal modo que conforme se diluye la propiedad en posteriores generaciones (hijos, sociedades de primos) existe un menor peso de la riqueza socioemocional en la función de utilidad de los miembros familiares, adquiriendo una mayor importancia la consecución de mayores resultados financieros y la minimización del riesgo, lo cual conllevaría una actitud más positiva a la adopción de estrategias de diversificación.

Se toma como referencia dicho periodo dado que el año 2006 resulta atípico dado el muy elevado número de fusiones y adquisiciones de empresas que se produjeron (Zozaya, 2007) y en el año 2007 entra en vigor una nueva ley relativa a las ofertas públicas de adquisición de empresas (Zozaya, 2007) diferente a la existente en el periodo 2000-2005.

Este trabajo ha sido realizado bajo el marco de los objetivos del Grupo de Investigación de Excelencia CREVALOR, reconocido por la Diputación General de Aragón, y del proyecto Eco2013-48496-C4-3-R, financiado por el Ministerio de Economía y Competitividad.

De este modo se obtendrán unos mayores valores en el grado de diversificación con respecto a los que se observarían si exclusivamente se considerará la empresa matriz del grupo empresarial (Chen y Yu, 2011).