Las entidades de crédito españolas afrontan un escenario caracterizado por la crisis financiera y las crecientes exigencias de capital. Sumidas en un proceso de recapitalización y reestructuración, recientemente han sido sometidas a tests de estrés para analizar su nivel de solvencia y su capacidad de resistencia ante un mayor deterioro económico.

El objetivo de este trabajo es analizar si los resultados de dichas pruebas, medidos en términos de exceso o déficit de capital, pueden predecirse a partir de indicadores extraídos de los estados contables públicos o de la información con relevancia prudencial. Para ello, se aplican tanto un análisis de regresión logística estándar como su versión exacta, que resulta más adecuada dado el bajo tamaño muestral.

Los principales resultados indican que tanto la ratio de autonomía (fondos propios/fondos ajenos) como la calidad de los recursos propios son variables con una gran capacidad predictiva.

La principal aportación de este trabajo es revisar y contrastar los resultados de las pruebas de resistencia aplicadas a la banca española, identificando ratios contables que prácticamente permiten llegar a sus mismas conclusiones.

The Spanish financial system faces a new situation defined by a financial crisis and higher capital requirements. These institutions are involved in a restructuring and refinancing process, and have recently been submitted to a stress test in order to check their solvency and resilience against increasingly worse economic conditions.

This study aims to predict the stress test results–capital excess or shortfall–by means of indicators obtained from the financial statements and from the Prudential Relevance report. Both standard and exact logistic regressions are used due to the small sample size considered.

The results show that both autonomy ratio (equity vs. debt) and best quality capital have a strong predictive capability.

The main contribution of this paper is to contrast the Spanish banking stress test results by identifying accounting ratios that allow almost the same conclusions to be reached.

La crisis financiera de los últimos años, transformada en un profundo deterioro de la economía real y subrayada por una crisis de deuda soberana en Europa, ha resaltado nuevamente la importancia de la regulación bancaria y de la supervisión de las entidades financieras como mecanismos de control de un sector cuyo comportamiento incide claramente en la acentuación o mitigación del ciclo económico y sus efectos. Así, ya sea para evitar la intervención de los bancos centrales como suministradores de liquidez, ya sea para complementar su actuación, el control de la solvencia a través de la exigencia de recursos propios mínimos ha sido reforzado con las nuevas reglas de capital cimentadas en los acuerdos internacionales de Basilea, cuyas demandas han sido, en algunos casos, superadas por las normativas nacionales o regionales.

El Acuerdo en vigor (Basilea II), publicado en 2004 y aplicado desde 2007 en la Unión Europea, ha convivido con los inicios de la crisis, haciendo inevitable establecer cierta vinculación entre ambos. Pese a su aparente complejidad y pormenorizada detección del riesgo, sus debilidades justifican su modificación y la incorporación de nuevas regulaciones que configuran el nuevo Basilea III, en vigor a partir de 2013, condicionado a la previa modificación de las correspondientes normativas.

Estos cambios en las reglas de solvencia bancaria han convivido, en el ámbito europeo, con el desarrollo de sucesivos tests de estrés (o pruebas de resistencia) desde 2010, cuyos resultados no siempre han detectado las verdaderas debilidades del sector, como se demostró en el ejemplo irlandés. En el caso español, una evaluación de similares características se ha desarrollado durante el verano de 2012. Así, el 21 de junio se publicaron los resultados del análisis externo encargado de valorar la capacidad de resistencia del sector bancario español ante un mayor deterioro económico, elaborado a petición del Consejo de Ministros. Sus conclusiones motivaron la solicitud de asistencia financiera en el contexto de reestructuración y recapitalización del sistema bancario, concretada en la firma del Memorando de Entendimiento con la eurozona el 20 de julio de 2012. Entre sus condiciones, y con el objetivo de aumentar la fortaleza global a largo plazo del sector, se requirió identificar las necesidades de capital de las entidades a través de tests de estrés, recapitalizar, reestructurar o disolver bancos débiles y segregar activos tóxicos a una sociedad de gestión de activos.

Estas pruebas de resistencia incorporaron exhaustiva información facilitada por las propias entidades analizadas y por el Banco de España, así como el desarrollo de una auditoría sobre ellas para revisar la valoración contable de los activos crediticios de sus balances, una valoración detallada de activos inmobiliarios y la revisión de sus planes de negocio, centrando el estudio a fecha 31 de diciembre de 2011 y bajo determinadas hipótesis macroeconómicas para establecer previsiones en el período 2012-2014. Los resultados, conocidos en septiembre, estimaron unas necesidades de recapitalización del sector bancario español que oscilaban entre los 16.000 millones del escenario más optimista y los 62.000 millones del escenario adverso.

El objetivo de este trabajo es determinar si los datos recogidos por los estados públicos permitían predecir los resultados de dicho análisis: si las entidades tienen o no necesidades de capital. A tal fin, el texto se estructura como sigue: en primer lugar, se presenta el marco normativo de la regulación bancaria internacional en términos de solvencia y la valoración de sus efectos a través de la literatura, así como el paso de Basilea II a III y sus implicaciones, concluyendo con la revisión del proceso de reestructuración del sector bancario en España. El siguiente apartado corresponde a la aplicación empírica de este trabajo: partiendo de los resultados de las últimas pruebas de resistencia europeas (2011) y de la banca española (2012), se pretende comprobar si las conclusiones de estas últimas pueden igualmente extraerse a partir de indicadores elaborados con información contenida en los estados contables públicos (balance y cuenta de pérdidas y ganancias) y en la información con relevancia prudencial, explicando a partir de ellos las necesidades de capital o su exceso. Por último, se plantean algunas reflexiones finales y las principales conclusiones del trabajo.

Revisión de la literaturaRegulación internacional de la solvencia bancaria: acuerdos de BasileaLos principales intentos por desarrollar un esquema de supervisión financiera (y especialmente bancaria) a nivel internacional comienzan tras la Gran Depresión, que motivó cambios regulatorios enfocados a la creación de un seguro de depósitos o a exigir a las entidades mantener unos fondos propios mínimos. Dicha regulación con recursos propios y, en definitiva, la definición de la ratio de solvencia, ha sido punto central de la normativa propuesta por el Comité de Supervisión Bancaria de Basilea (Basel Committee on Banking Supervision [BCBS]), cuyos acuerdos, pese a carecer de obligatoriedad, son adoptados finalmente por la mayoría de las normativas nacionales o regionales.

La llegada de Basilea II (BCBS, 2004), como sustituto del primer Acuerdo de Convergencia de Capitales (BCBS, 1988), supuso la combinación de 3 modelos de supervisión internacional (normativo, de discreción supervisora y centrado en la disciplina de mercado) definidos en torno al cálculo de los recursos propios exigibles para la cobertura de riesgos de crédito, de mercado y operacional, permitiendo el empleo de modelos estándares o de modelos más avanzados y de carácter interno (pilar 1), la revisión supervisora de la adecuación de dichas cifras (pilar 2) y un mayor suministro de información que sometiera a las entidades a la disciplina del mercado (pilar 3).

Los efectos de Basilea II han sido evaluados incluso antes de su definitiva puesta en marcha, analizando el posible desequilibrio entre los 3 pilares (Daníelsson, 2003; Decamps, Rochet y Roger, 2004; Rochet, 2004; Yilmaz, 2009), su acentuación de la prociclicidadb (de la que encuentran indicios los trabajos de Borio, Furfine y Lowe, 2001; Allen y Saunders, 2004; Ayuso, Pérez y Saurina, 2004; Gordy y Howells, 2006; Heid, 2007; Drumond, 2009; Freixas, 2010; Gutiérrez López, 2010; Andersen, 2011) y sus efectos sobre países emergentes (Powell, 2004; Majnoni, Powell, Correa y Brock, 2005), de signo claramente negativo (Griffith-Jones y Spratt, 2001; Claessens, Underhill y Zhang, 2008) especialmente en el acceso a la financiación internacional (Weder y Wedow, 2002; Segoviano y Lowe, 2002; Hayes, Saporta y Lodge, 2002; Liebig, Porath, Weder y Wedow, 2007).

Basilea II coincide con los inicios de la crisis financiera actual. Sus limitaciones y su excesiva prociclicidad, junto con los problemas financieros subrayados por la caída de Lehman Brothers, motivaron sucesivas convocatorias en forma de cumbre mundial sobre mercados financieros y economía mundial, una de las cuales refrendó el nuevo Basilea III (Seúl, noviembre de 2010), publicado finalmente en diciembre de 2010 y centrado en reforzar la solvencia e incorporar nuevas medidas de liquidez (BCBS, 2010b, c).

Basilea III pretende ser un esquema sistémico, a través de la combinación de la ratio de capital con otras medidas. Su principal objetivo es exigir más y mejor capital: el capital ordinario, considerado de mejor calidad, puede alcanzar el 7% (agregando 4,5% de tier 1 y 2,5% por activación del colchón de conservación de capital), logrando además eliminar una de las inconsistencias de Basilea II, pues pormenorizaba la definición del riesgo pero no la formación del capital. En esa línea, desde junio de 2013 las entidades deberán informar sobre la composición del capital bancario (BCBS, 2012a). Además, para evitar que la ratio de solvencia sea insuficiente, se introduce una ratio simple de apalancamiento (fijado inicialmente en 3% del capital tier 1) que pretende prevenir el riesgo de modelo y arbitraje.

Por su parte, entre las medidas de lucha contra la prociclicidad (BCBS, 2010a) se incluye un colchón de conservación de capital del 2,5% formado por capital ordinario, para garantizar la absorción de pérdidas durante fases de tensión económica y financiera. Sin embargo, puede generar problemas de competencia regulatoria entre países, al dejar su activación en manos de las autoridades nacionalesc (Mariano y Martínez-Miera, 2011), e impondrá límites a la distribución de fondos discrecionales (reparto de dividendos, recompra de acciones y pago de gratificaciones). Por su parte, el colchón anticíclico llegará hasta el 2,5% de los activos ponderados por riesgo, con el objetivo macroprudencial de proteger el sistema bancario en períodos de crecimiento excesivo del crédito agregado, actuando ante la existencia de una burbuja de crédito que eleve el riesgo sistémico.

El cambio regulatorio incorpora la cobertura del riesgo de liquidez, exigiendo tanto un coeficiente a corto plazo (30 días) que se activará en 2015, como un coeficiente de financiación estable neta (desde 2018), buscando evitar desajustes de financiación e incentivos hacia las fuentes de financiación a largo plazo. Entre sus inconvenientes: la crisis de liquidez iniciada en 2008 demuestra que las entidades financieras requieren horizontes más amplios para funcionar, y estas exigencias pueden recortar el préstamo al sector privado.

Si bien la nueva normativa es exhaustiva, algunas cuestiones requieren un mayor desarrollo futuro: es el caso particular de las entidades sistémicas (systemically important financial institutions [SIFI]), entendidas como aquellas que suponen, por su tamaño, sustituibilidad o interconexión, un riesgo sistémico o un riesgo de interrupción de los servicios financieros causado por un deterioro de todo o de parte del sistema financiero y con potencial de causar consecuencias negativas serias para la economía real (International Monetary Fund, Bank for International Settlements y Financial Stability Board, 2009). Considerando que su quiebra es más costosa que su rescate, el incremento en el capital requerido no es suficiente y las exigencias adicionales de capital no suplen la buena gestión y la supervisión. Las medidas específicas persiguen resolver 2 problemas: el coste público de su rescated y sus externalidades negativas (menores cuanto menor sea su probabilidad de quiebra) y el riesgo moral (reduciendo el impacto de la quiebra para que sea más barato dejar caer la entidad que rescatarla, haciendo así viable la quiebra y, en definitiva, que no haya SIFI). Sin embargo, normativas posteriores abordan tanto el caso de las entidades sistémicas globales o G-SIFI (BCBS, 2011) como locales (BCBS, 2012b) y se centran en reducir su probabilidad de quiebra determinando su tamaño e importancia mediante indicadores y aumentando su capacidad de absorción de pérdidas. Estas medidas deben complementarse con las propuestas del Financial Stability Board encaminadas a reducir el impacto de dichas entidades (FSB, 2011).

Por último, destaca en la definición del Acuerdo la fijación de un período de transición para su introducción, dado el impacto de la nueva normativa. Varios trabajos estiman el impacto del incremento en el capital requerido sobre el PIB (Slovik y Cournède, 2011; Angelini et al., 2011). Según el Comité, un incremento del 1% en la ratio de capital ordinario sobre activos ponderados por riesgo conduciría a una disminución del PIB de hasta 0,19% en un horizonte de 4,5 años. Por su parte, un incremento del 25% en los activos líquidos mantenidos a lo largo de 4 años estaría asociado a una caída media del PIB de 0,08%. En todos los casos, el impacto sería mayor si el período de implantación se acortara.

Según datos recientes del Comité de Basilea (BCBS, 2012c), tan solo 8 de las 27 jurisdicciones miembros del Comité han transpuesto las normas a sus respectivas normativas: Arabia Saudí, Australia, China, Hong Kong, India, Japón, Singapur y Suiza. Así pues, probablemente pocas G-SIFI estén sujetas a Basilea III a partir de la fecha internacionalmente acordada. En la Unión Europea, el Parlamento Europeo, el Consejo y la Comisión negocian actualmente el texto final, que modificará la directiva de requisitos de capital.

Reestructuración bancaria y reforzamiento de los recursos propios en el caso españolEn España, Basilea II se materializó a través de la previa modificación de las directivas comunitarias (2006/48/CE y 2006/49/CE, modificadas posteriormente por la 2010/76/CE), en la nueva Circular de Solvencia del Banco de España (CBE 3/2008) en vigor desde 2008, cuyo contenido es similar a los 3 pilares de Basilea II. Además, en lo relativo al capítulo de «Obligación de información al mercado», incluye los contenidos mínimos del documento «Información con Relevancia Prudencial», a elaborar con una periodicidad mínima anual y donde se explicarán los métodos de medición de riesgos y las cifras demandadas por cada categoría. Adicionalmente, se concreta la información periódica que debe enviarse al Banco de España, donde, frente a los 8 estados contables reservados de la normativa anterior, se llega a incluir un total 23. La disciplina de mercado se concibe así como un mecanismo garante de la solvencia, pues se ha convertido en un instrumento de supervisión bancariae.

Las demandas de esta circular se han visto recientemente superadas por sucesivas normativas enmarcadas en el proceso de recapitalización del sistema bancario español, que exige desde 2013 un capital principal mínimo del 9% (CBE 7/2012) y lo define con las mismas especificaciones empleadas por la Asociación Bancaria Europea (European Banking Association [EBA]), solicitando además el envío trimestral del Estado sobre capital principal y cumplimiento de los requerimientos de capital principal (Estado CP) al Banco de España.

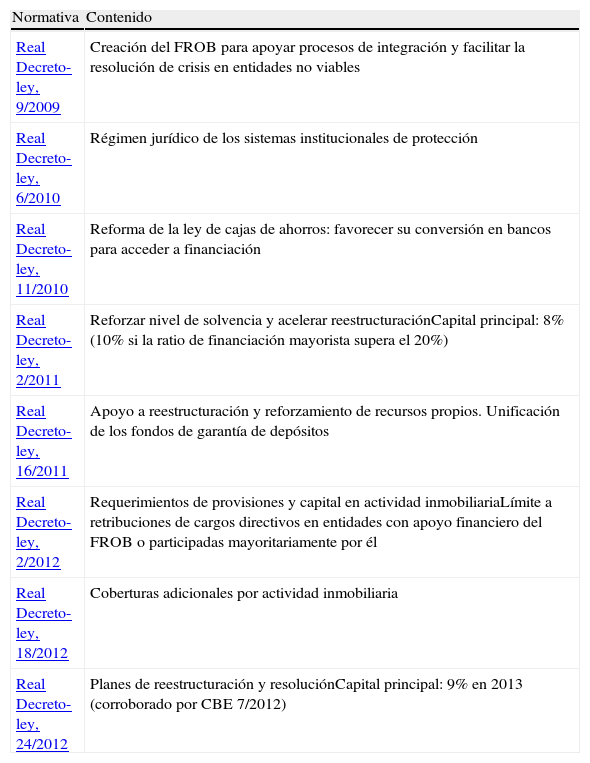

Esta normativa es el punto final, hasta ahora, de un proceso de reestructuración (centrado particularmente en las cajas de ahorros) y de evaluación y reforzamiento de los niveles de solvencia, que dio comienzo en 2009 con la creación del Fondo de Reestructuración Ordenada Bancaria (FROB) y que se ha vertebrado a través de sucesivas medidas centradas en reforzar los procesos de reestructuración de las cajas de ahorros (el Banco de España ha propuesto principalmente el ajuste de la red comercial y el redimensionamiento de su activo), favorecer la capitalización de las entidades, y aumentar las provisiones y los requisitos de capital asociados a la actividad inmobiliaria (tabla 1).

Reestructuración bancaria y refuerzo de capital en España (2009-2012)

| Normativa | Contenido |

| Real Decreto-ley, 9/2009 | Creación del FROB para apoyar procesos de integración y facilitar la resolución de crisis en entidades no viables |

| Real Decreto-ley, 6/2010 | Régimen jurídico de los sistemas institucionales de protección |

| Real Decreto-ley, 11/2010 | Reforma de la ley de cajas de ahorros: favorecer su conversión en bancos para acceder a financiación |

| Real Decreto-ley, 2/2011 | Reforzar nivel de solvencia y acelerar reestructuraciónCapital principal: 8% (10% si la ratio de financiación mayorista supera el 20%) |

| Real Decreto-ley, 16/2011 | Apoyo a reestructuración y reforzamiento de recursos propios. Unificación de los fondos de garantía de depósitos |

| Real Decreto-ley, 2/2012 | Requerimientos de provisiones y capital en actividad inmobiliariaLímite a retribuciones de cargos directivos en entidades con apoyo financiero del FROB o participadas mayoritariamente por él |

| Real Decreto-ley, 18/2012 | Coberturas adicionales por actividad inmobiliaria |

| Real Decreto-ley, 24/2012 | Planes de reestructuración y resoluciónCapital principal: 9% en 2013 (corroborado por CBE 7/2012) |

La evaluación de la solvencia de las entidades de crédito españolas se ha realizado tanto en el ámbito europeo como en el marco de pruebas de resistencia específicas sobre el sector bancario español a consecuencia de los compromisos derivados de la línea de asistencia financiera acordada en el verano de 2012.

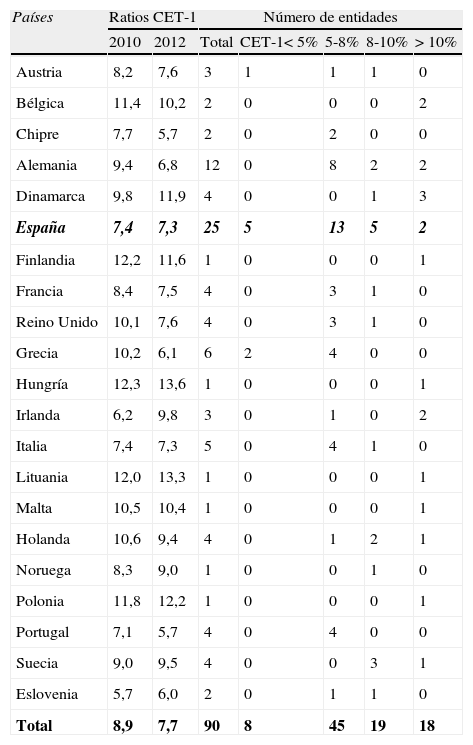

Las pruebas de resistencia de la banca europea se realizaron por primera vez en julio de 2010, con el objetivo de evaluar los niveles de capital y las estimaciones de pérdidas ante escenarios adversos. Demandaban un tier 1 del 6% y los resultados fueron moderadamente satisfactorios (pese al posterior caso irlandés), aunque alertaron sobre las necesidades de aumentar las exigencias de capital. Posteriormente, el 15 de julio de 2011, la EBA publicó los resultados de los tests de estrés de 2011, incluyendo 90 bancos de 21 países, según sus datos a 31 de diciembre de 2010 y con previsiones a 2 años. Las pruebas, desarrolladas en coordinación con las autoridades supervisoras nacionales, el Consejo Europeo de Riesgo Sistémicof, el Banco Central Europeo y la Comisión Europea, se centraron en los niveles de capital tier 1 de máxima calidad (core tier 1, CET-1 o capital ordinario o básico), requiriendo un 5% mínimo. Entre los resultados más significativos, que se detallan en la tabla 2, destacan:

- -

Ocho de las entidades incluidas en el análisis cuentan con un core tier 1 inferior al 5%. La escasez de capital ordinario asciende a 2,5 billones de euros. Entre ellas, 5 son españolas: 4 cajas de ahorros (CAM, Caja3, Unnim, Catalunya Caixa) y un banco (Pastor). No obstante, España habría cumplido con la solicitud de la EBA, remitiendo los datos de las 4 mayores entidades españolas, que ya suponían más del 50% del sector, requisito exigido para el análisis.

- -

Dieciséis entidades sitúan esos niveles de capital ordinario entre 5 y 6%.

Pruebas de resistencia 2011: niveles de core tier 1 en escenario adverso

| Países | Ratios CET-1 | Número de entidades | |||||

| 2010 | 2012 | Total | CET-1< 5% | 5-8% | 8-10% | > 10% | |

| Austria | 8,2 | 7,6 | 3 | 1 | 1 | 1 | 0 |

| Bélgica | 11,4 | 10,2 | 2 | 0 | 0 | 0 | 2 |

| Chipre | 7,7 | 5,7 | 2 | 0 | 2 | 0 | 0 |

| Alemania | 9,4 | 6,8 | 12 | 0 | 8 | 2 | 2 |

| Dinamarca | 9,8 | 11,9 | 4 | 0 | 0 | 1 | 3 |

| España | 7,4 | 7,3 | 25 | 5 | 13 | 5 | 2 |

| Finlandia | 12,2 | 11,6 | 1 | 0 | 0 | 0 | 1 |

| Francia | 8,4 | 7,5 | 4 | 0 | 3 | 1 | 0 |

| Reino Unido | 10,1 | 7,6 | 4 | 0 | 3 | 1 | 0 |

| Grecia | 10,2 | 6,1 | 6 | 2 | 4 | 0 | 0 |

| Hungría | 12,3 | 13,6 | 1 | 0 | 0 | 0 | 1 |

| Irlanda | 6,2 | 9,8 | 3 | 0 | 1 | 0 | 2 |

| Italia | 7,4 | 7,3 | 5 | 0 | 4 | 1 | 0 |

| Lituania | 12,0 | 13,3 | 1 | 0 | 0 | 0 | 1 |

| Malta | 10,5 | 10,4 | 1 | 0 | 0 | 0 | 1 |

| Holanda | 10,6 | 9,4 | 4 | 0 | 1 | 2 | 1 |

| Noruega | 8,3 | 9,0 | 1 | 0 | 0 | 1 | 0 |

| Polonia | 11,8 | 12,2 | 1 | 0 | 0 | 0 | 1 |

| Portugal | 7,1 | 5,7 | 4 | 0 | 4 | 0 | 0 |

| Suecia | 9,0 | 9,5 | 4 | 0 | 0 | 3 | 1 |

| Eslovenia | 5,7 | 6,0 | 2 | 0 | 1 | 1 | 0 |

| Total | 8,9 | 7,7 | 90 | 8 | 45 | 19 | 18 |

Fuente: European Banking Authority (2011).

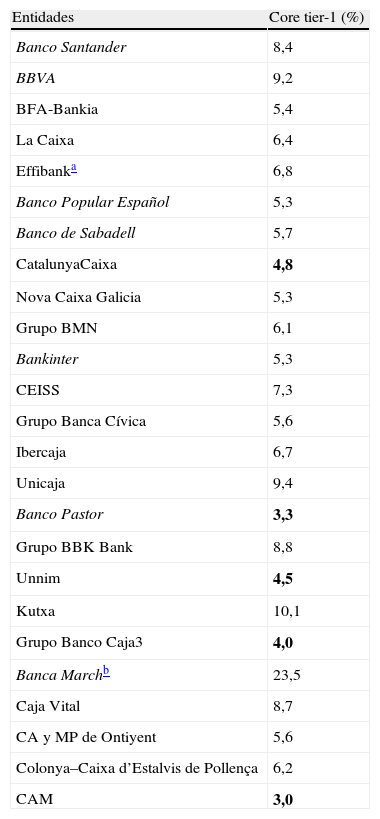

Para el caso de las 25 entidades de crédito españolas implicadas en el análisis (7 bancos y 18 cajas), la tabla 3 resume sus datos individuales, analizando las cifras del core tier 1 estimado a diciembre de 2012 en escenario adverso (bajo supuesto de reducción del PIB del 2,9% en 2011-2012, entre otros), considerando los incrementos de capital derivados del Real Decreto-ley, 2/2011.

Resultados de las pruebas de resistencia: entidades españolas

| Entidades | Core tier-1 (%) |

| Banco Santander | 8,4 |

| BBVA | 9,2 |

| BFA-Bankia | 5,4 |

| La Caixa | 6,4 |

| Effibanka | 6,8 |

| Banco Popular Español | 5,3 |

| Banco de Sabadell | 5,7 |

| CatalunyaCaixa | 4,8 |

| Nova Caixa Galicia | 5,3 |

| Grupo BMN | 6,1 |

| Bankinter | 5,3 |

| CEISS | 7,3 |

| Grupo Banca Cívica | 5,6 |

| Ibercaja | 6,7 |

| Unicaja | 9,4 |

| Banco Pastor | 3,3 |

| Grupo BBK Bank | 8,8 |

| Unnim | 4,5 |

| Kutxa | 10,1 |

| Grupo Banco Caja3 | 4,0 |

| Banca Marchb | 23,5 |

| Caja Vital | 8,7 |

| CA y MP de Ontiyent | 5,6 |

| Colonya–Caixa d’Estalvis de Pollença | 6,2 |

| CAM | 3,0 |

Fuente: Banco de España y EBA.

En cursiva, los bancos. En redonda, las cajas. En negrita, las entidades con core tier 1<5%.

A partir de estos resultados, la EBA recomendó formalmente a los supervisores nacionales que requirieran que se completara ese capital en caso de que las entidades bajo su supervisión no lo alcanzaran, y, en caso de tener exposiciones por alto riesgo soberano, que fortalecieran su base de capital, incluyendo además medidas sobre restricciones en pagos de dividendos, apalancamiento o emisión de nuevo capital.

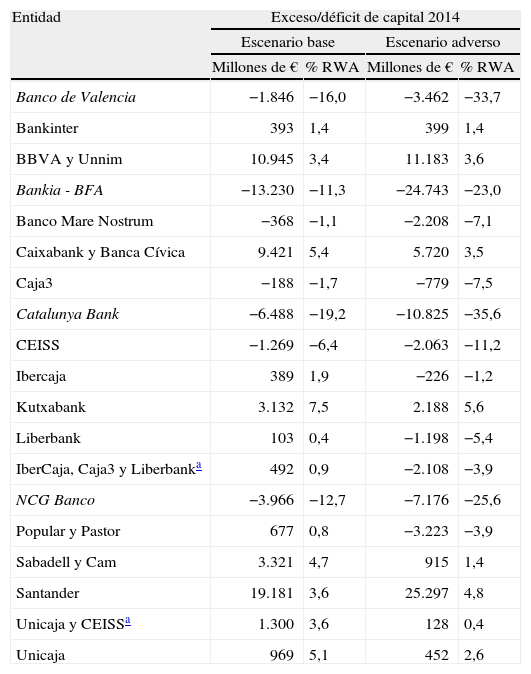

Como complemento de la evaluación anterior, y debido a los compromisos adquiridos por el gobierno español con el Eurogrupo para la concesión de la asistencia financiera, en el verano de 2012 se desarrolló una evaluación independiente del sector bancario español, aplicada a 14 grupos bancarios (tabla 4) que representaban el 90% de los activos del sistema bancario español. El análisis se desarrolló bajo 2 escenarios macroeconómicos (base y adverso)g a partir de información contenida en los estados reservados de las entidades a 31 de diciembre de 2011, la valoración de sus activos inmobiliarios, la revisión de su cartera crediticia (solo de negocios en España), los planes de negocio de las entidades y otros datos facilitados por estas y por el Banco de España. Este trabajo completaba así el análisis agregado que, en junio, había estimado unas necesidades de recapitalización para el período 2012-2014 de entre 16.000 y 26.000 millones de euros en el escenario base y entre 51.000 y 62.000 millones de euros en el escenario adverso.

Resultados de los tests de estrés (2012): necesidades o exceso de capital

| Entidad | Exceso/déficit de capital 2014 | |||

| Escenario base | Escenario adverso | |||

| Millones de € | % RWA | Millones de € | % RWA | |

| Banco de Valencia | −1.846 | −16,0 | −3.462 | −33,7 |

| Bankinter | 393 | 1,4 | 399 | 1,4 |

| BBVA y Unnim | 10.945 | 3,4 | 11.183 | 3,6 |

| Bankia - BFA | −13.230 | −11,3 | −24.743 | −23,0 |

| Banco Mare Nostrum | −368 | −1,1 | −2.208 | −7,1 |

| Caixabank y Banca Cívica | 9.421 | 5,4 | 5.720 | 3,5 |

| Caja3 | −188 | −1,7 | −779 | −7,5 |

| Catalunya Bank | −6.488 | −19,2 | −10.825 | −35,6 |

| CEISS | −1.269 | −6,4 | −2.063 | −11,2 |

| Ibercaja | 389 | 1,9 | −226 | −1,2 |

| Kutxabank | 3.132 | 7,5 | 2.188 | 5,6 |

| Liberbank | 103 | 0,4 | −1.198 | −5,4 |

| IberCaja, Caja3 y Liberbanka | 492 | 0,9 | −2.108 | −3,9 |

| NCG Banco | −3.966 | −12,7 | −7.176 | −25,6 |

| Popular y Pastor | 677 | 0,8 | −3.223 | −3,9 |

| Sabadell y Cam | 3.321 | 4,7 | 915 | 1,4 |

| Santander | 19.181 | 3,6 | 25.297 | 4,8 |

| Unicaja y CEISSa | 1.300 | 3,6 | 128 | 0,4 |

| Unicaja | 969 | 5,1 | 452 | 2,6 |

Fuente: Oliver Wyman (2012).

En cursiva, entidades participadas mayoritariamente por el FROB. Cifras después del efecto fiscal.

RWA: activos ponderados por riesgo (risk-weighted assets).

Este análisis bottom-up valoraba las necesidades o el exceso de capital de las entidades respecto a un objetivo de tier 1 principal del 9% en escenario base y 6% en escenario adverso, exigencias superiores a las pruebas europeas y al futuro Basilea III. De los resultados obtenidos, los 7 grupos bancarios que cumplen los requisitos de capital representan un 62% de la cartera crediticia analizada. La tabla 4 resume la previsión sobre necesidades o exceso de capital en 2014 (expresadas en términos absolutos y como porcentaje de sus activos ponderados por riesgo) tanto para los 14 grupos bancarios como para las entidades que componen aquellos grupos relativos a procesos de fusión no completados.

Como consecuencia de los resultados anteriores, aquellas entidades que no podían completar su recapitalización sin ayudas públicas debían presentar planes de reestructuración, sometidos a la aprobación del Banco de España y la Comisión Europea. Así, dejando aparte las entidades sin necesidades de capital (grupo 0, formado por Santander, BBVA, Caixa Bank, Sabadell, Kutxabank, Unicaja y Bankinter), el Eurogrupo decidió en diciembre de 2012 que el Mecanismo de Estabilidad Europeo desembolsaría 39.500 millones de euros para asistir a las entidades participadas por el FROB (grupo 1: BFA, Catalunya Caixa, NCG Banco y Banco de Valencia) y que en enero de 2013 desembolsaría un segundo tramo de 1.865 millones de euros para las entidades con planes de reestructuración o resolución aprobados por la Comisión Europea (grupo 2: BMN, CEISS, Liberbank, Caja3). Por su parte, se consideró que Banco Popular e Ibercaja (grupo 3) eran capaces de cubrir por sí solos sus necesidades de capital.

Por último, este proceso de definición de necesidades de capital y de planes de reestructuración, recapitalización o resolución de entidades, se completa con la segregación de activos a la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB).

Datos y variables utilizadosLas necesidades de capital detectadas por los tests de estrés son el resultado de combinar 2 variables principales: las pérdidas esperadas en créditos concedidos y la capacidad de absorción de dichas pérdidas (mediante provisiones, sistemas de garantía de activos, generación de resultados y colchones de capital). Los datos empleados en dichas pruebas son, además, una combinación de información detallada procedente de la contabilidad de las entidades, la base de datos del Banco de España, los análisis de auditoría, la valoración de activos hipotecarios ejecutados y la estimación de datos macroeconómicos.

Partiendo de esta base, el objetivo de este trabajo es comprobar si la información contenida en los estados contables públicos permitía predecir los resultados de las pruebas de resistencia sobre necesidades o exceso de capital en los escenarios base y adverso. En consecuencia, la variable dependiente «Necesidades de capital» se configura como una variable binaria (que toma el valor 1 si existe tal necesidad y 0 en caso contrario), y se plantean los 2 análisis siguientes:

- 1.

Valorar cuál de las variables explicativas propuestas, extraídas de los estados públicos consolidados de 2011 (balance de situación y cuenta de pérdidas y ganancias), explica las necesidades de capital en los escenarios base y adverso. Se consideran las 23 entidades que, con el máximo desglose posible, conforman los 14 grupos bancarios analizados en los tests de estrés. En los casos en que dicha entidad forme parte de un grupoh, se ha definido su necesidad o exceso de capital a partir de los resultados de las últimas pruebas de resistencia europeas (tablas 2 y 3), aun a pesar de que los horizontes de ambos análisis no coinciden (2014 en las pruebas españolas y 2012 en las europeas).

- 2.

Analizar si la situación de exceso o necesidad de capital puede predecirse a través de información procedente del documento de información con relevancia prudencial, exigido en correspondencia con el pilar 3 de Basilea II. En este caso, el análisis se limita a las 18 entidades que lo publican en sus páginas web dentro de su información para inversores.

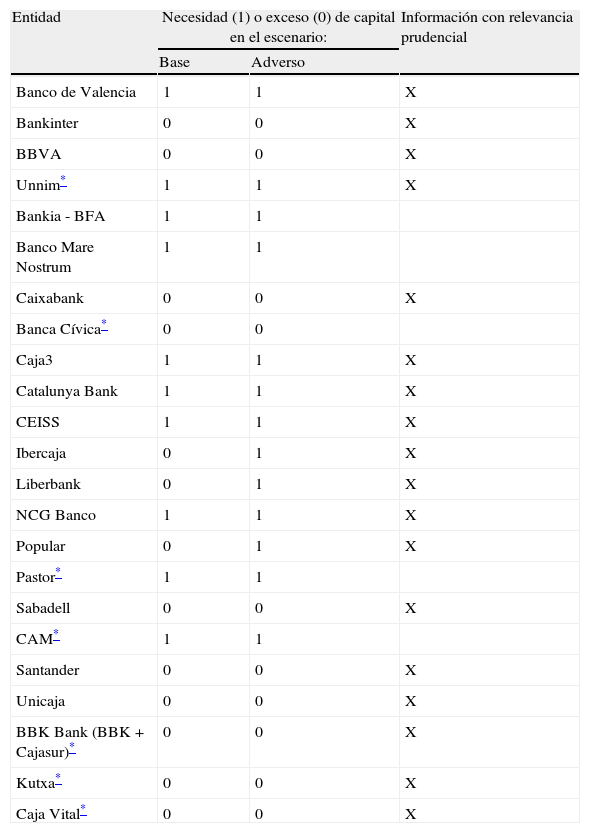

La tabla 5 recoge las entidades incluidas en los 2 análisis anteriormente propuestos y el valor de la variable dependiente en ambos escenarios, y la tabla 6 las variables explicativas consideradas en cada análisis.

Entidades incluidas en el análisis

| Entidad | Necesidad (1) o exceso (0) de capital en el escenario: | Información con relevancia prudencial | |

| Base | Adverso | ||

| Banco de Valencia | 1 | 1 | X |

| Bankinter | 0 | 0 | X |

| BBVA | 0 | 0 | X |

| Unnim* | 1 | 1 | X |

| Bankia - BFA | 1 | 1 | |

| Banco Mare Nostrum | 1 | 1 | |

| Caixabank | 0 | 0 | X |

| Banca Cívica* | 0 | 0 | |

| Caja3 | 1 | 1 | X |

| Catalunya Bank | 1 | 1 | X |

| CEISS | 1 | 1 | X |

| Ibercaja | 0 | 1 | X |

| Liberbank | 0 | 1 | X |

| NCG Banco | 1 | 1 | X |

| Popular | 0 | 1 | X |

| Pastor* | 1 | 1 | |

| Sabadell | 0 | 0 | X |

| CAM* | 1 | 1 | |

| Santander | 0 | 0 | X |

| Unicaja | 0 | 0 | X |

| BBK Bank (BBK+Cajasur)* | 0 | 0 | X |

| Kutxa* | 0 | 0 | X |

| Caja Vital* | 0 | 0 | X |

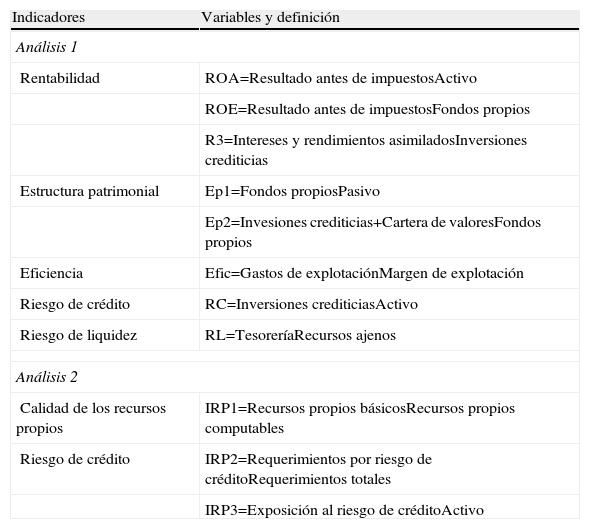

Variables independientes

| Indicadores | Variables y definición |

| Análisis 1 | |

| Rentabilidad | ROA=Resultado antes de impuestosActivo |

| ROE=Resultado antes de impuestosFondos propios | |

| R3=Intereses y rendimientos asimiladosInversiones crediticias | |

| Estructura patrimonial | Ep1=Fondos propiosPasivo |

| Ep2=Invesiones crediticias+Cartera de valoresFondos propios | |

| Eficiencia | Efic=Gastos de explotaciónMargen de explotación |

| Riesgo de crédito | RC=Inversiones crediticiasActivo |

| Riesgo de liquidez | RL=TesoreríaRecursos ajenos |

| Análisis 2 | |

| Calidad de los recursos propios | IRP1=Recursos propios básicosRecursos propios computables |

| Riesgo de crédito | IRP2=Requerimientos por riesgo de créditoRequerimientos totales |

| IRP3=Exposición al riesgo de créditoActivo | |

Respecto a la selección de las variables, si bien es amplio el abanico de estudios relativos al análisis de solvencia realizado por las entidades bancarias a sus clientes (mediante modelos credit scoring o análisis de información económica-financiera) no lo es tanto en lo que se refiere a la evaluación de solvencia de las propias entidades financieras a nivel micro. Se pueden citar al respecto los trabajos de Laffarga Briones, Martín Marín y Vázquez Cueto (1985); Laffarga Briones, Martín Marín y Vázquez Cueto, (1991), Pina (1989), Rodríguez Fernández (1989), Serrano Cinca y Martín del Brío (1993) y Arévalo Quijada, Gómez Domínguez, Vázquez Cueto y Zapata Reina (2002), entre otros, centrados mayoritariamente en explicar crisis bancarias. En este caso, se han incluido variables tradicionales en el análisis económico-financiero, como las rentabilidades económica y financiera o las ratios de estructura patrimonial (caso de la ratio de autonomía [recursos propios frente a ajenos] o inverso de la ratio de endeudamiento), combinados con indicadores propios del negocio financiero, como su nivel de eficiencia o la aproximación a la exposición al riesgo de crédito y liquidez. No obstante, trabajar con los estados contables públicos consolidados (balance y cuenta de pérdidas y ganancias) aporta una primera limitación al análisis, si bien es parte inherente al objetivo del trabajo, por cuanto permite evaluar la idoneidad de dicha información pública frente al detalle de los estados reservados remitidos al Banco de España y considerados en los tests de estrés. Además, los cambios en el mapa bancario español y las fusiones acontecidas en 2011 impiden incluir otros indicadores que requieran magnitudes medias para su cálculo.

Las variables propuestas responden también a las categorías incluidas en el modelo CAMEL de análisis de quiebra bancariai, cuyas siglas responden a un sistema de rating compuesto por capitalización (EP1), activos (EP2 y RC), gestión (eficiencia), rentabilidad (ratios de rentabilidad: sobre activos [ROA], sobre fondos propios [ROE] y del dinero prestado [R3]) y liquidez (RL).

En el caso de la información con relevancia prudencial, se ha valorado la calidad de los recursos propios y la importancia del riesgo de crédito o impago, por ser este el más directamente relacionado con la solvencia, incluyendo la importancia de los requisitos por esta categoría y el nivel de exposición a estas incertidumbres.

MetodologíaPara efectuar los 2 análisis propuestos, dado que el objetivo es encontrar aquellas variables que mejor pueden explicar una variable dependiente binaria, se empleará la regresión logística o modelo logitj. Esta técnica permite estimar la matriz de parámetros desconocidos β que determinan la relación de dependencia estadística entre la matriz de variables explicativas X y la probabilidad de que la variable dependiente binaria Y tome el valor 1, de acuerdo con la siguiente expresión:

Este método se ha empleado previamente para predecir quiebras bancarias en numerosos contextos, como EE. UU. (Kolari, Glennon, Shin y Caputo, 2002), Reino Unido (Logan, 2001), Turquía (Canbas, Cabuk y Kilic, 2005), América Latina y el este asiático (Arena, 2008), países de la OCDE (Barrell, Davis, Karim y Liadze, 2010), en estudios cross-country (Demirgüç-Kunt y Detragiache, 2005; Davis y Karim, 2008), y se han empleado en el desarrollo de sistemas de alerta (early warning systems) de crisis bancariask, desde el modelo de Demirgüç-Kunt y Detragiache (1998).

El procedimiento de estimación habitual es el método de máxima verosimilitud, sin embargo las propiedades asintóticas en que se basa este método hacen que sus resultados puedan resultar poco fiables cuando el tamaño de la muestra no es suficientemente grande. En este caso, resultaría más adecuado utilizar la regresión logística exacta cuya estimación de parámetros se basa en el uso de la distribución condicional de los estadísticos suficientes de los parámetros (Mehta y Patel, 1991, 1995). Por este motivo y dado que los tamaños de muestra considerados en ambos análisis no son excesivamente grandes, se efectúa la estimación de parámetros utilizando el programa STATA (StataCorp, 2007) para aplicar ambas técnicas de regresión logística, la «estándar» y la exacta.

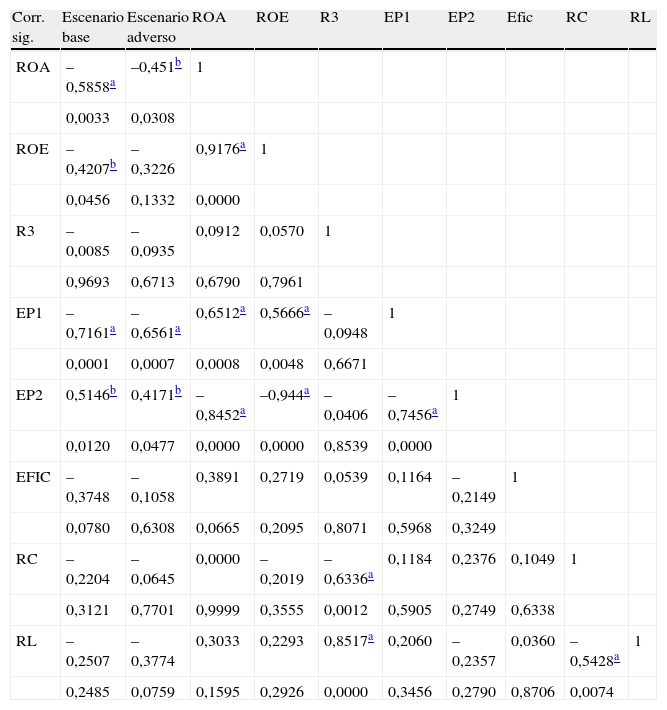

ResultadosAnálisis 1: pruebas de resistencia vs. estados contables públicosUna primera inspección de la matriz de correlaciones (tabla 7) permite detectar que las variables EP1 y, en menor medida, ROA y EP2 están fuertemente correlacionadas con la variable que define la necesidad de capital tanto en el escenario base como en el adverso. Por otra parte, también parece clara la existencia de una intensa correlación lineal entre las variables ROA, ROE, EP1 y EP2, por un lado, y entre las variables R3, RC y RL, por otro. Solo la variable Efic parece no presentar correlación lineal con el resto de las variables.

Análisis 1: Matriz de correlaciones

| Corr. sig. | Escenario base | Escenario adverso | ROA | ROE | R3 | EP1 | EP2 | Efic | RC | RL |

| ROA | –0,5858a | –0,451b | 1 | |||||||

| 0,0033 | 0,0308 | |||||||||

| ROE | –0,4207b | –0,3226 | 0,9176a | 1 | ||||||

| 0,0456 | 0,1332 | 0,0000 | ||||||||

| R3 | –0,0085 | –0,0935 | 0,0912 | 0,0570 | 1 | |||||

| 0,9693 | 0,6713 | 0,6790 | 0,7961 | |||||||

| EP1 | –0,7161a | –0,6561a | 0,6512a | 0,5666a | –0,0948 | 1 | ||||

| 0,0001 | 0,0007 | 0,0008 | 0,0048 | 0,6671 | ||||||

| EP2 | 0,5146b | 0,4171b | –0,8452a | –0,944a | –0,0406 | –0,7456a | 1 | |||

| 0,0120 | 0,0477 | 0,0000 | 0,0000 | 0,8539 | 0,0000 | |||||

| EFIC | –0,3748 | –0,1058 | 0,3891 | 0,2719 | 0,0539 | 0,1164 | –0,2149 | 1 | ||

| 0,0780 | 0,6308 | 0,0665 | 0,2095 | 0,8071 | 0,5968 | 0,3249 | ||||

| RC | –0,2204 | –0,0645 | 0,0000 | –0,2019 | –0,6336a | 0,1184 | 0,2376 | 0,1049 | 1 | |

| 0,3121 | 0,7701 | 0,9999 | 0,3555 | 0,0012 | 0,5905 | 0,2749 | 0,6338 | |||

| RL | –0,2507 | –0,3774 | 0,3033 | 0,2293 | 0,8517a | 0,2060 | –0,2357 | 0,0360 | –0,5428a | 1 |

| 0,2485 | 0,0759 | 0,1595 | 0,2926 | 0,0000 | 0,3456 | 0,2790 | 0,8706 | 0,0074 |

Estas elevadas correlaciones entre las variables explicativas unidas al escaso número de entidades analizadas hacen imposible la estimación de un modelo de regresión logística en el que se incluyan las 8 variables como predictores. Por ello, se ha optado por aplicar el análisis logit con selección de variables paso a paso (stepwise) de modo que las variables se van incorporando de forma sucesiva al modelo siempre que verifiquen determinados criterios de significación estadística (Hosmer y Lemeshow, 2000)l.

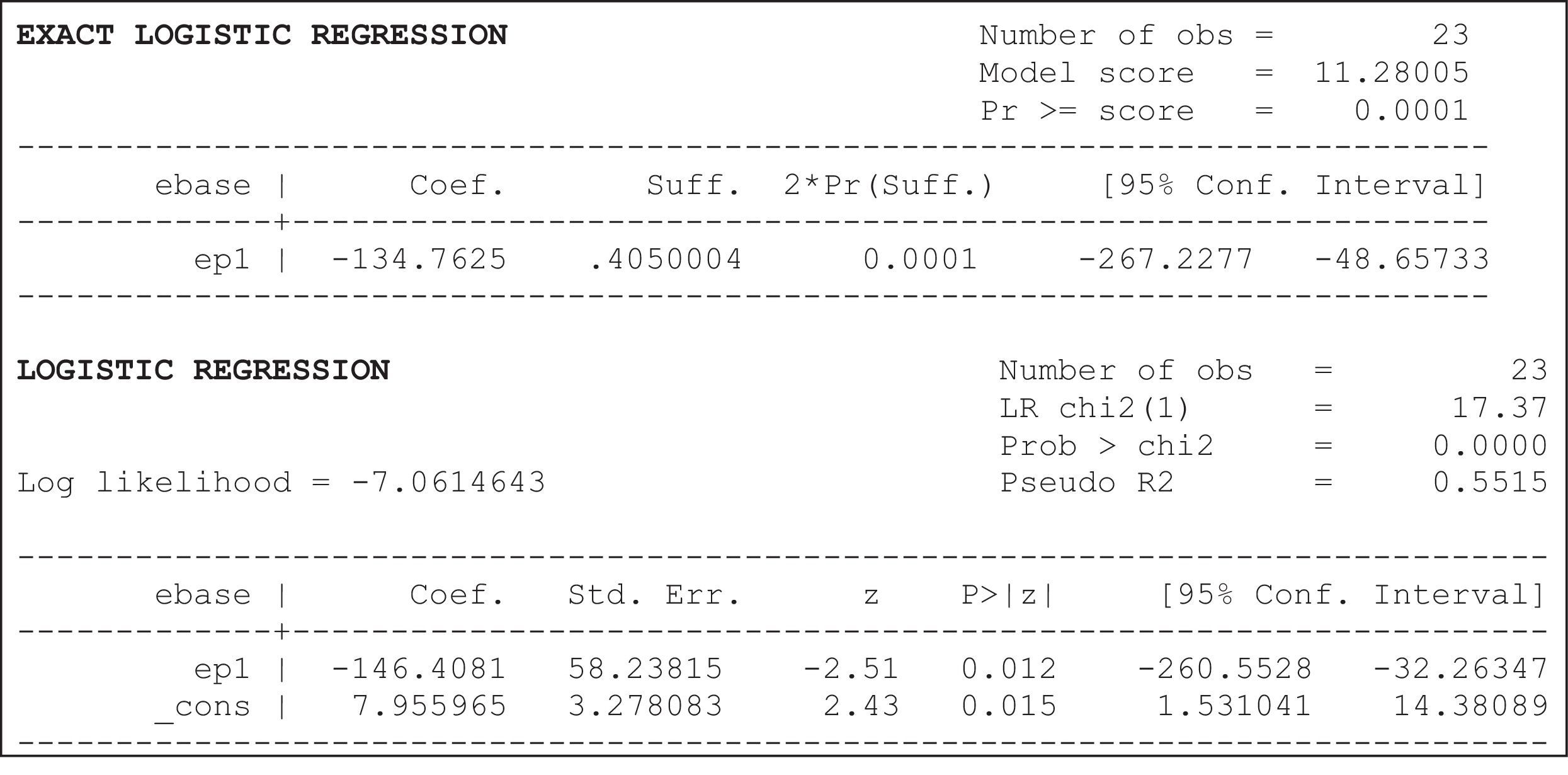

Los resultados del análisis 1 cuando la variable a predecir es la necesidad de capital en el escenario base indican que solo se incorpora la variable EP1 al modelo, quedando el resto de variables excluidas. Por tanto, la variable referida a la estructura patrimonial EP1 (fondos propios/fondos ajenos) es la que mejor permite predecir la probabilidad de que la entidad tenga déficit de capital en este escenario (resultado que es coherente con las correlaciones observadas en la tabla 7).

Como se puede observar en la figura 1, los 2 métodos de estimación (exacta y estándar) proporcionan valores muy similares tanto para la estimación puntual del coeficiente (–134,7625 y –146,4081) como para su intervalo de confianza al 95%. Asimismo, en ambos casos el p-valor del estadístico de contraste correspondiente indica que la variable EP1 sí resulta significativa al 5% en la predicción de la probabilidad de la necesidad de capital. El signo negativo del coeficiente indica que, a menor valor de esta ratio, mayor es la probabilidad de presentar déficit de capital.

.")

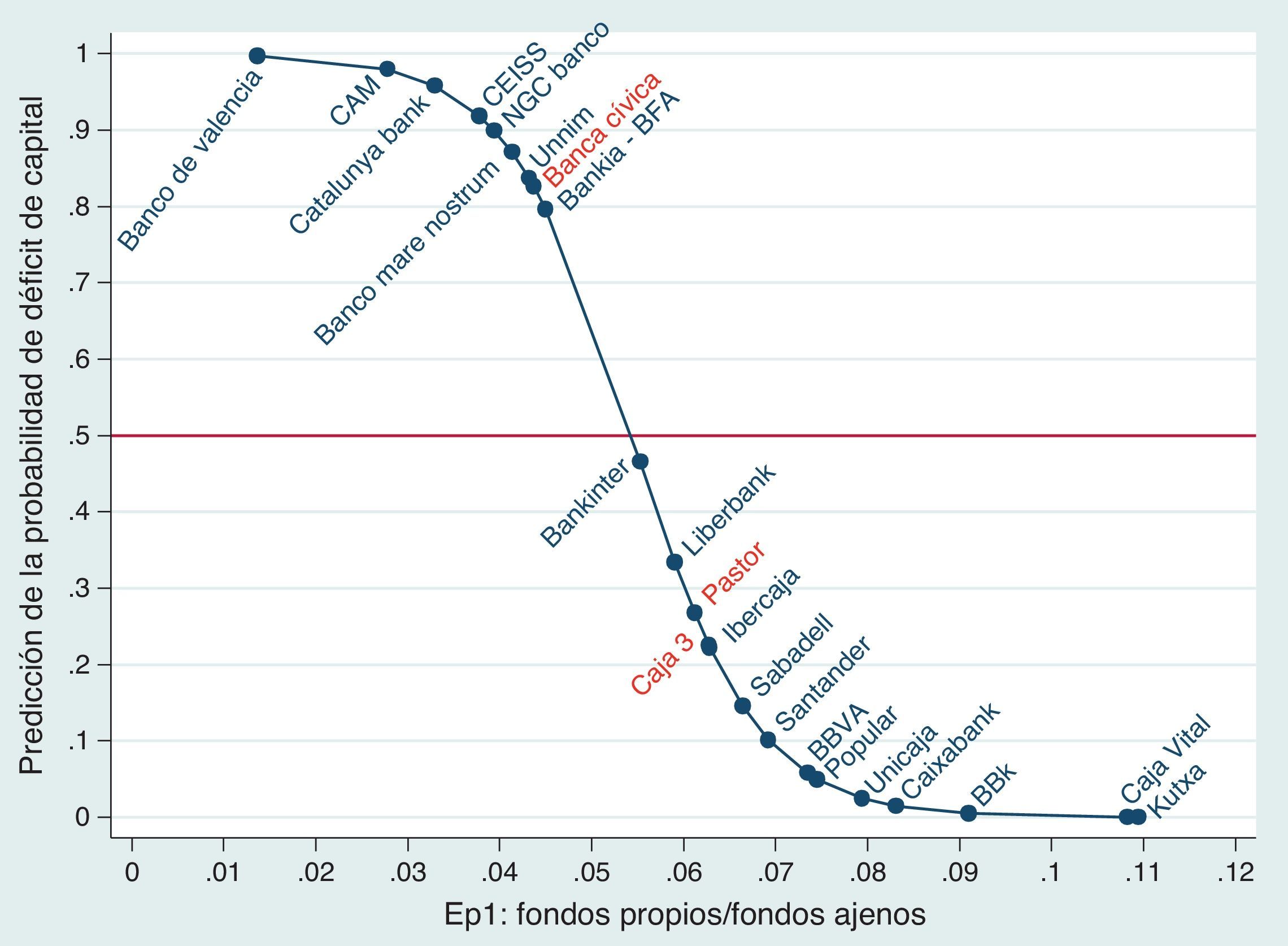

La figura 2 muestra en un diagrama de dispersión la variable EP1 y la probabilidad de déficit de capital predicha utilizando el modelo estimado, considerando como punto de corte el valor 0,5 (es decir, Y=1 si Pˆ [Y=1] ≥ 0,5). De acuerdo con este criterio (que es el que se considera habitualmente), se tiene que el modelo predice correctamente la situación de 20 de las 23 entidades (8 de las 10 que tienen necesidad de capital y 12 de las 13 que no la tienen), es decir, un 86,96%. Las entidades que resultan estar clasificadas erróneamente son: Caja3, Banco Pastor (falsos negativos: el modelo predice erróneamente un exceso de capital) y Banca Cívica (falso positivo: el modelo predice erróneamente un déficit de capital).

Se observa que las entidades para las que se predice un déficit de capital (las que están por encima de la línea de corte) presentan probabilidades de déficit de capital superiores a 0,8, valores que están muy alejados de los del grupo para el que la predicción es que no tienen déficit de capital.

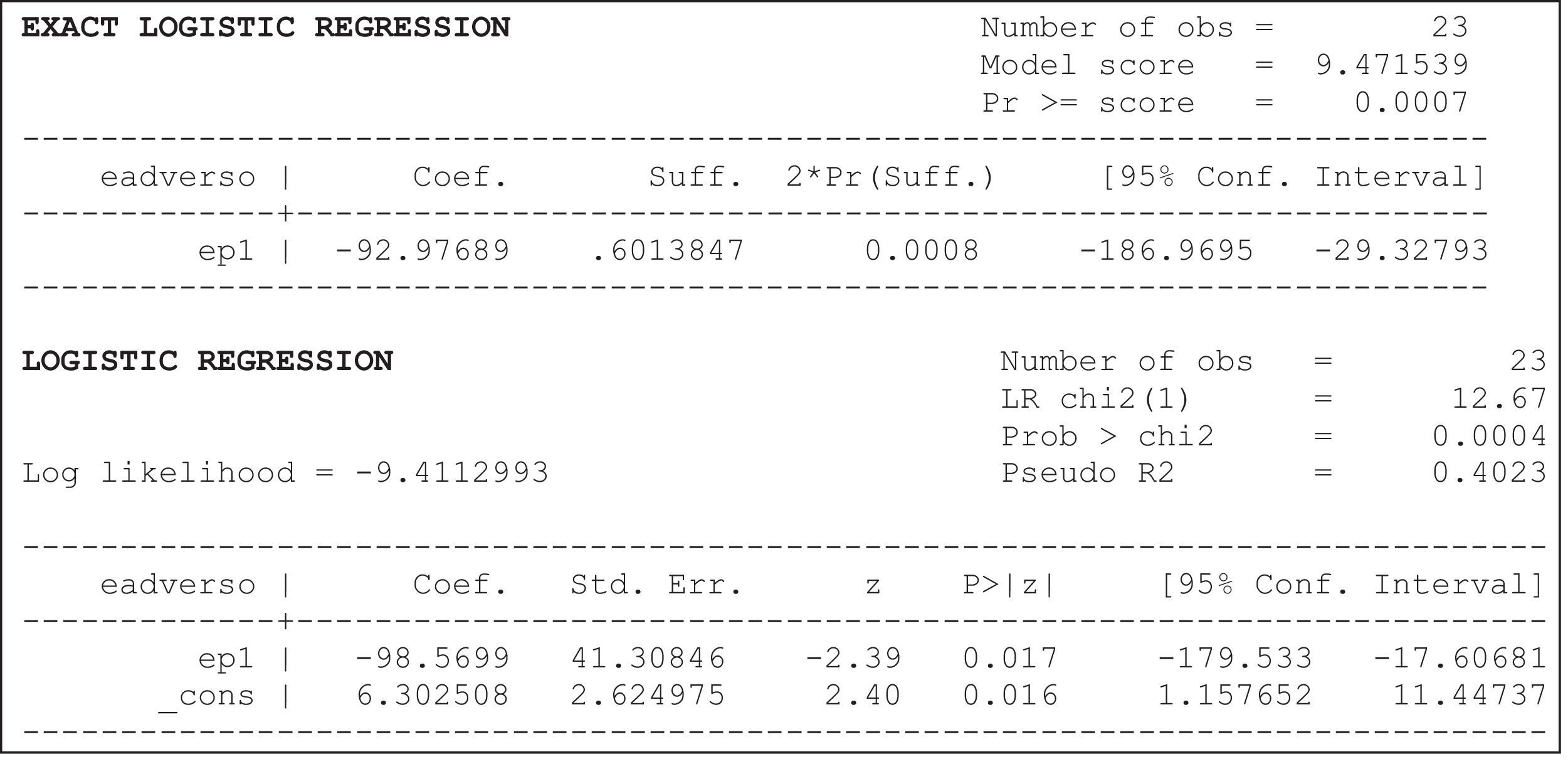

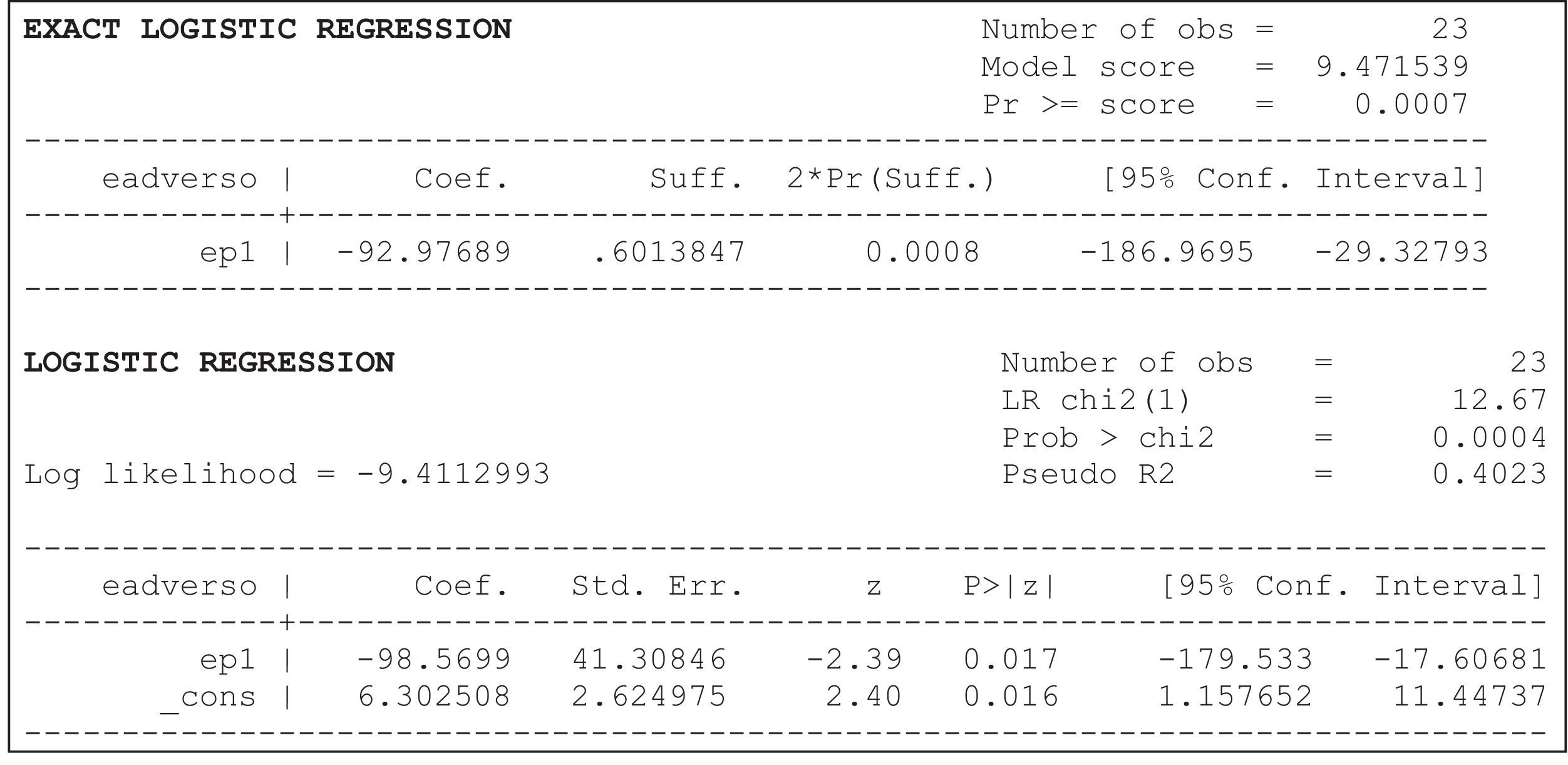

Por su parte, los resultados del análisis 1 cuando la variable a predecir es la necesidad de capital en el escenario adverso coinciden con los resultados del análisis anterior: la variable EP1 es también la que mejor permite predecir la probabilidad de que la entidad tenga déficit de capital utilizando tanto la regresión logística estándar como la exacta. Como se puede observar en la figura 3 también son muy similares las estimaciones puntuales del coeficiente (–92,97689 y –98,5699) así como los correspondientes intervalos de confianza al 95%. Asimismo, de acuerdo con los 2 métodos de estimación, el p-valor del estadístico de contraste correspondiente indica que la variable EP1 sí resulta significativa al 5% en la predicción de la probabilidad de la necesidad de capital. Como sucedía con el caso anterior, el signo negativo del coeficiente indica que, a menor valor de esta ratio, mayor es la probabilidad de obtener un déficit de capital en este escenario.

.")

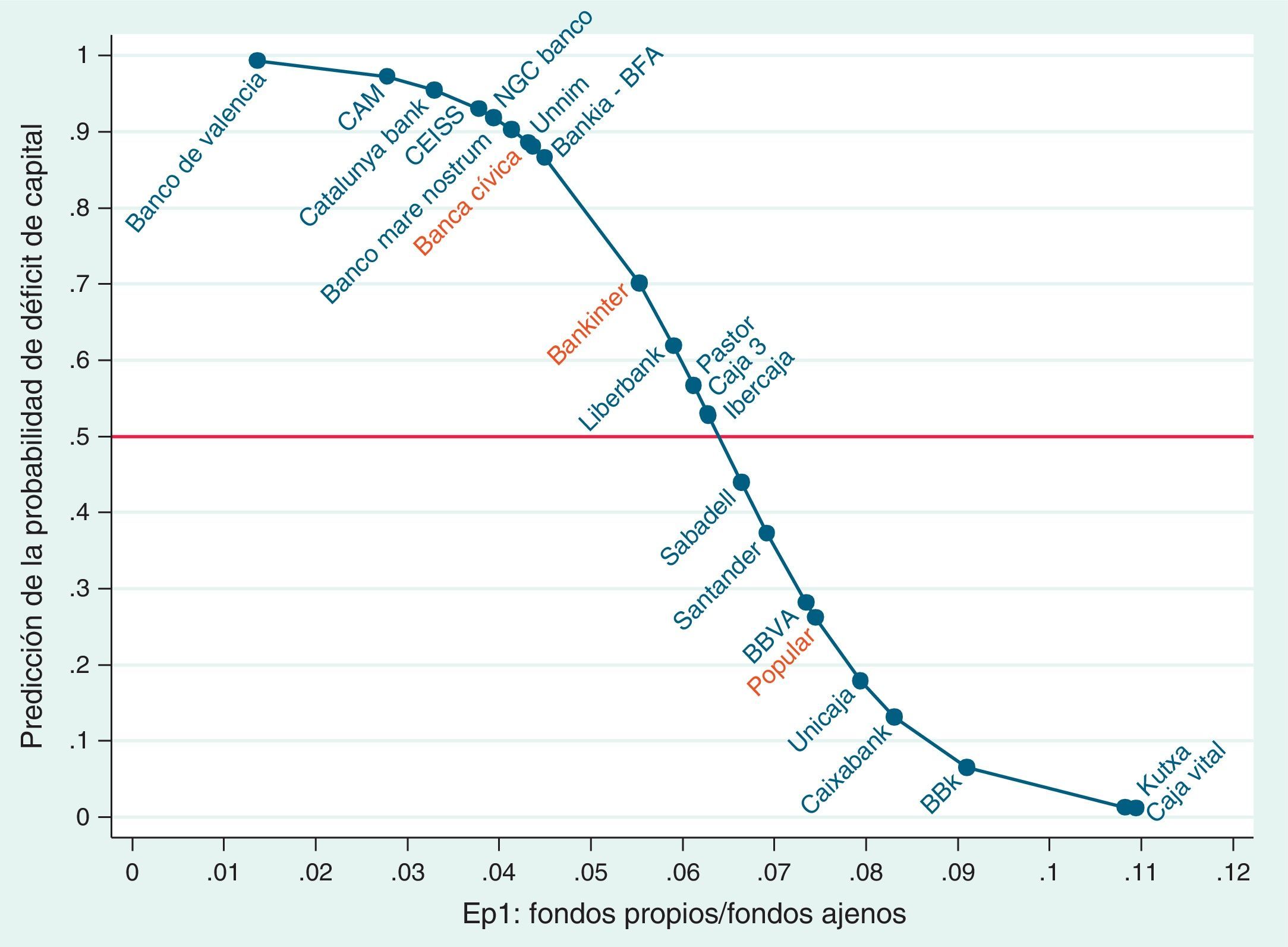

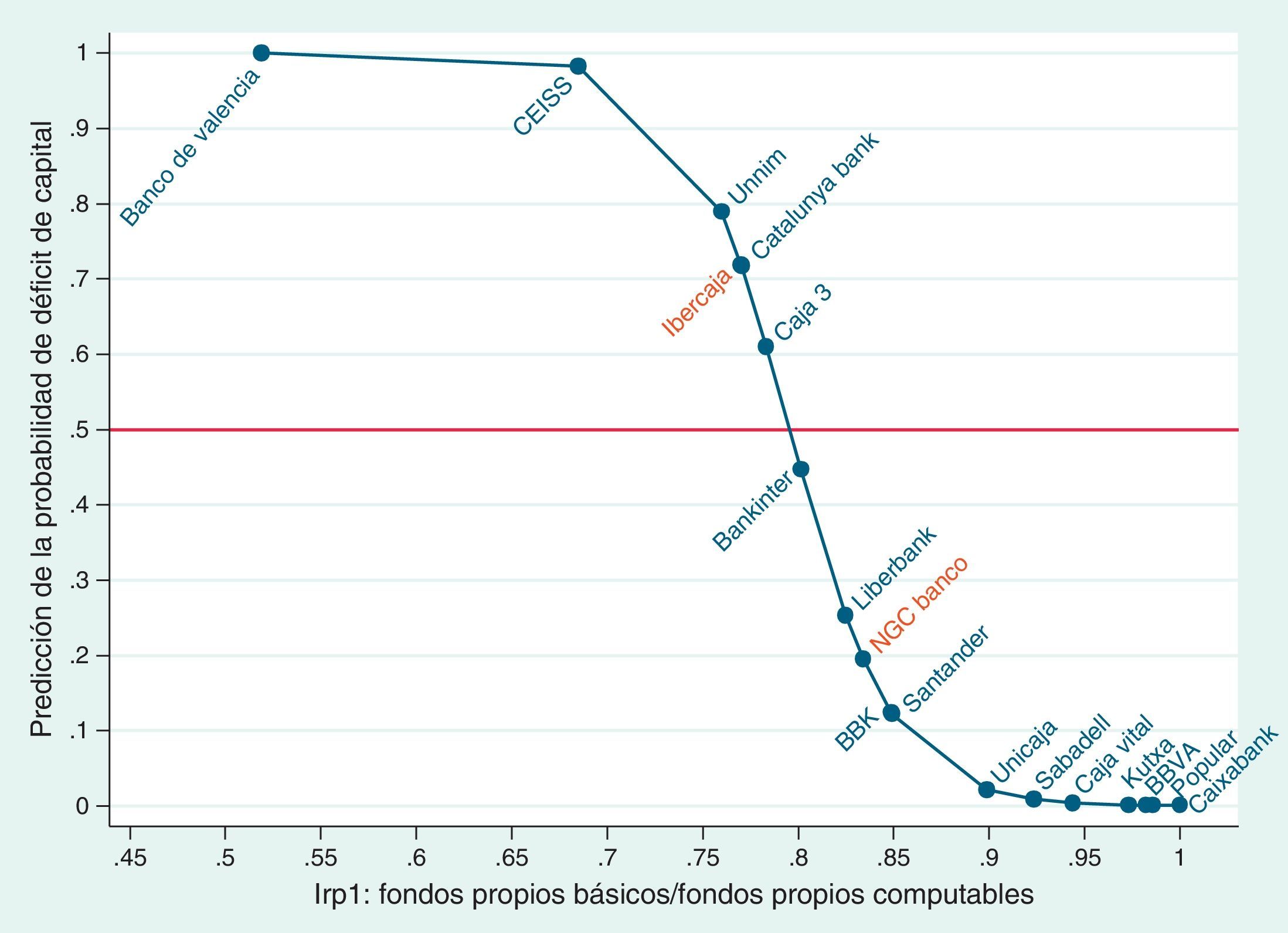

Utilizando el modelo para predecir la probabilidad de necesidad de capital y considerando el mismo punto de corte 0,5 (fig. 4), se concluye que este modelo también predice correctamente la situación de 20 de las 23 entidades (12 de las 13 que tienen necesidad de capital y 8 de las 10 que no la tienen), es decir, un 86,96%. Las entidades que resultan estar clasificadas erróneamente son: Banco Popular (falso negativo), Bankinter y Banca Cívica (falsos positivos).

A diferencia de lo comentado en el escenario anterior, en este caso no existen unas diferencias tan grandes entre las probabilidades predichas para aquellas entidades que se sitúan por encima de la línea de corte (las que tendrían necesidades de capital) y el resto.

Si comparamos los resultados de ambos análisis, encontramos que Banca Cívica es la única entidad que resulta erróneamente clasificada en los 2 escenarios: en ambos casos se le atribuye una alta probabilidad de tener necesidad de capital cuando los tests de estrés no indicaron esa necesidad. No obstante, debe recordarse que la definición de la variable dependiente procede de las pruebas de resistencia europeas, en las que esta entidad supera ligeramente el límite establecido (5,6 frente al 5% demandado), situación que puede explicar su incorrecta predicción en el modelo empleado a partir de indicadores económicos-financieros.

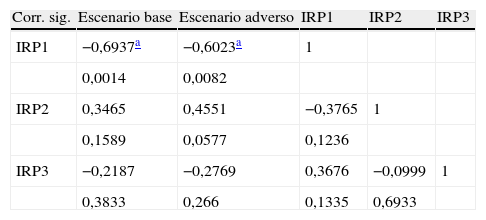

Análisis 2: pruebas de resistencia vs. información con relevancia prudencialPara el segundo análisis propuesto se consideran 3 nuevas variables derivadas del documento de Información con Relevancia Prudencial cuya pertinencia queremos contrastar. La matriz de correlaciones recogida en la tabla 8 indica que solo la variable IRP1 está correlacionada con la variable que define la necesidad de capital tanto en el escenario base () como en el escenario adverso. Asimismo, parece claro que las 3 variables correspondientes a la información con relevancia prudencial no están correlacionadas.

Los resultados cuando se trata de predecir la necesidad de capital en el escenario base muestran que solo la variable referida a la calidad de los recursos propios IRP1 (recursos propios básicos/recursos propios computables) permite predecir de forma satisfactoria la probabilidad de que la entidad tenga déficit de capitalm. Los resultados obtenidos tras aplicar tanto la regresión logística estándar como la exacta utilizando IRP1 como variable explicativa se muestran en la figura 5.

.")

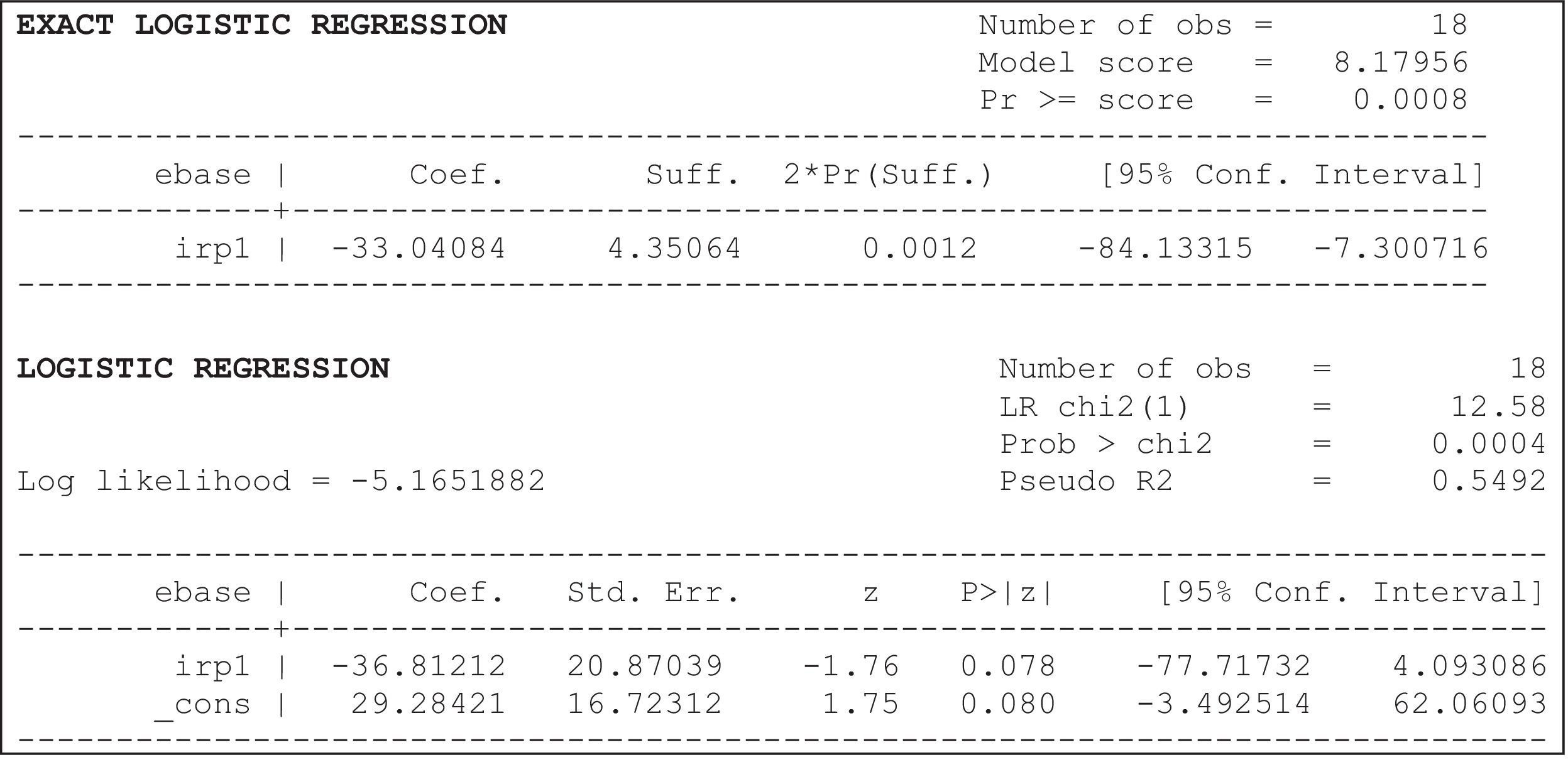

Como se puede observar, ambos métodos de estimación proporcionan valores muy similares tanto para la estimación puntual del coeficiente (–33,04084 y –36,81212) como para su intervalo de confianza al 95%. Asimismo, en ambos casos el p-valor del estadístico de contraste correspondiente indica que la variable EP1 sí resulta significativa (al 10% en el caso de la regresión logística estándar pero al 1% en el caso de la exacta) en la predicción de la probabilidad de la necesidad de capital. De nuevo, el signo negativo del coeficiente indica que, a menor valor de esta ratio, mayor es la probabilidad de tener un déficit de capital.

Al utilizar este modelo para predecir la probabilidad de necesidad de capital al igual que se ha hecho en los análisis anteriores (fig. 6), obtenemos que este modelo también predice correctamente la situación de 16 de las 18 entidades (5 de las 6 que tienen necesidad de capital y 11 de las 12 que no la tienen), es decir, un 88,89%. Las entidades que resultan estar clasificadas erróneamente son: NCG Banco (falso negativo) e Ibercaja (falso positivo).

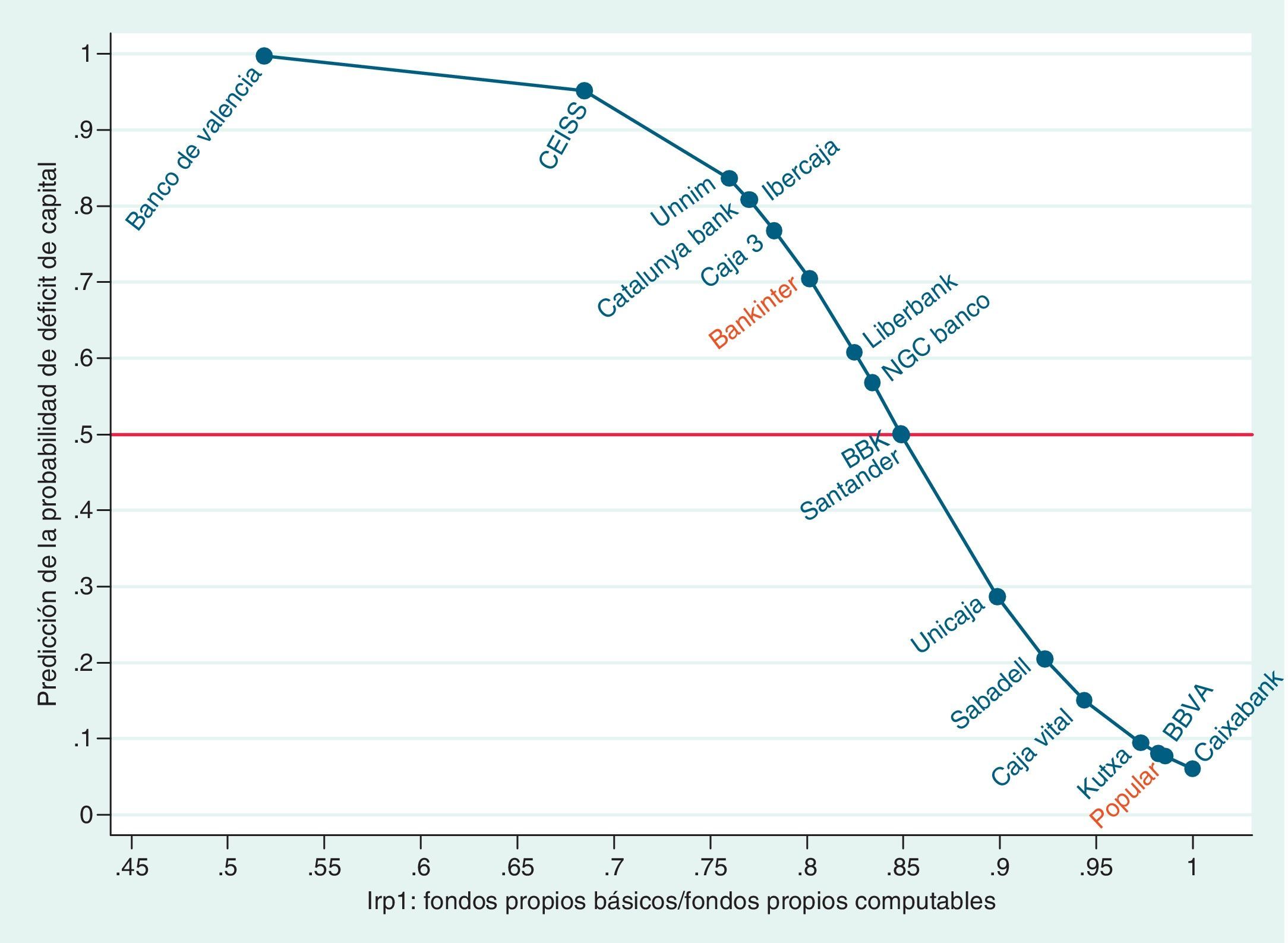

Cuando la variable a predecir es la necesidad de capital en el escenario adverson la variable que mejor actúa como predictor es la misma que en el escenario base (en este caso, la variable IRP1) tanto cuando se aplica la regresión logística estándar como la exacta (situación que también se daba en el análisis 1).

Como se puede observar en la figura 7 las estimaciones puntuales del coeficiente (–16,96547 y –18,24411) son también muy similares entre sí, así como los intervalos de confianza al 95%. Asimismo, de acuerdo con los 2 métodos de estimación el p-valor del estadístico de contraste correspondiente indica que la variable IRP1 sí resulta significativa al 5% en la predicción de la probabilidad de la necesidad de capital. Al igual que en todos los casos anteriores, el signo negativo del coeficiente revela que, a menor valor de esta ratio, mayor es la probabilidad de tener un déficit de capital en este escenario.

.")

Utilizando el modelo para predecir la probabilidad de necesidad de capital encontramos que hay 2 entidades (fig. 8) para las que dicha predicción se encuentra muy próxima al punto de corte (0,5) que diferencia las entidades que tienen déficit de capital de las que no lo tienen (Santander: 0,4987501 y BBK: 0,500757). De hecho, manteniendo en 0,5 el punto de corte, 3 de las 18 entidades estarían mal clasificadas, aunque una de ellas (BBK) por un escasísimo margen. Es más, si elevamos una milésima el punto de corte, hasta 0,501, logramos que el modelo prediga correctamente la situación de 16 de las 18 entidades (8 de las 9 que tienen necesidad de capital y otras 8 de las 9 que no la tienen), es decir, un 88,89%. Las entidades que en este caso resultarían estar clasificadas erróneamente son Banco Popular (falso negativo) y Bankinter (falso positivo), 2 entidades que también resultaban mal clasificadas en el análisis 1 bajo el escenario adverso.

La incorrecta clasificación de Bankinter y Banco Popular en el escenario adverso y bajo los 2 análisis tiene su explicación en la asignación de la variable dependiente. En el caso de Bankinter, el escaso exceso de capital (1,4% de activos ponderados por riesgo) hace que su clasificación como entidad sana (sin necesidades de capital) no sea por una diferencia significativa. No obstante, cabe apuntar que en situación similar se sitúa Sabadell, y resulta correctamente clasificada, si bien puede deberse a que considerarla autónomamente (sin el efecto acumulado de la CAM) quizá refuerce su posición solvente en vez de cuestionarla.

En el caso del Banco Popular, su categorización como entidad con necesidades de capital viene reforzada por la inclusión del Banco Pastor, que ya distaba de alcanzar niveles adecuados de capital ordinario en las pruebas europeas. Es posible, por tanto, que, incluso en el escenario adverso, pudiera considerarse a salvo de necesidades de capital, tal y como muestran los indicadores que valoran su autonomía financiera y la calidad de sus recursos propios.

ConclusionesLa crisis financiera ha centrado, una vez más, el punto de atención sobre las debilidades de la regulación bancaria y la necesidad de reforzar los niveles de solvencia y liquidez de las entidades de crédito, planteando si la supervisión en términos de capital es suficiente, pues no incluye todos los riesgos y precisa de otros mecanismos complementarios de recapitalización en lucha contra el riesgo sistémico. Hasta ahora, los acuerdos de capitales han sido la expresión habitual de control de la solvencia bancaria, y sus debilidades para identificar el riesgo de liquidez, cubrir operaciones complejas y luchar contra la prociclicidad del sistema financiero han motivado su última modificación, Basilea III, que incorpora importantes modificaciones, particularmente referidas a la nueva ratio de apalancamiento, los colchones de capital y el tratamiento de la prociclicidad.

Esta situación normativa y la solicitud de ayuda financiera al sistema bancario español han motivado el desarrollo de pruebas de resistencia completadas en el verano de 2012. De sus resultados se derivan unas necesidades de capital que pueden alcanzar los 62.000 millones de euros en el peor escenario posible y en ellas se detectan necesidades de capital en 7 grupos bancarios que representan casi el 40% de la cartera analizada.

Este trabajo ha tratado de predecir la situación de déficit/exceso de capital de estas entidades (al mayor nivel de desglose posible), a partir de la información procedente de estados contables públicos y de la información con relevancia prudencial. Para ello, se ha utilizado un procedimiento estadístico habitual cuando se trata de predecir una variable binaria como es la regresión logística, si bien, dado el pequeño tamaño muestral, se ha tratado de validar el análisis aplicando la regresión logística exacta que, a diferencia de la versión estándar, no se basa en las propiedades asintóticas de los estimadores. Los resultados muestran que tanto la estructura patrimonial de las entidades, definida como autonomía financiera (fondos propios/pasivo), como la calidad del capital son las variables con mayor capacidad predictiva. Así, cuanto menor sea la proporción de recursos propios frente a ajenos o cuanto menor sea la calidad de la composición de los recursos propios, mayor es la probabilidad de que la entidad requiera capital adicional. Los 2 modelos propuestos muestran una elevada capacidad predictiva (entre 85 y 90%) y el análisis de las entidades mal clasificadas revela que los falsos positivos o negativos pueden deberse a una dudosa asignación de su situación como demandantes o excedentes de capital, particularmente en el escenario adverso, pues las pruebas de resistencia las han valorado como parte de un grupo bancario mientras que los datos considerados han partido de sus estados contables antes de dicha integración.

No obstante, cabe identificar alguna de las posibles limitaciones de este trabajo:

- -

Solo han podido analizarse aquellas entidades que fueron sometidas a las pruebas de estrés, lo que hace que su número sea muy reducido y condicione la metodología empleada. Asimismo, ese escaso tamaño poblacional hace imposible seleccionar aleatoriamente una muestra.

- -

La selección de variables explicativas viene condicionada, en todos los casos, por el período de referencia, tratándose de estados contables públicos del ejercicio 2011, año caracterizado por un proceso de fusiones y reestructuraciones que impide la obtención de datos para algunas de esas entidades en períodos anteriores, resultando imposible obtener ratios relativas a magnitudes medias. Además, la información con relevancia prudencial no siempre está disponible para aquellas entidades inmersas en procesos de fusión.

- -

La variable dependiente se ha definido a partir de los resultados de los tests de estrés españoles. No obstante, en aquellos casos en que una entidad pertenezca a un grupo, su definición se realiza empleando los resultados de las últimas pruebas de resistencia europeas de 2011, asumiendo que las proyecciones de ambos se refieren a distintos años.

- -

Cuando se utiliza un modelo de regresión logística, como en este caso, con fines predictivos, es habitual y recomendable dividir la muestra en 2 subgrupos con el objetivo de estimar el modelo a partir de uno, y validar los resultados con el otro. En este trabajo, este proceso de validación resulta imposible debido al bajo número de entidades que pueden ser analizadas (solo aquellas que han sido sometidas a alguna de las pruebas de estrés).

Finalmente, este estudio podría redefinirse sustituyendo la variable dependiente binaria por una medida de las necesidades o déficit de capital, cifrada como una cuantía o un porcentaje en términos de tier 1.

En conclusión, si bien los resultados derivados del análisis mediante pruebas de estrés a la banca española aportan amplia información sobre su situación de solvencia y su necesidad o exceso de capital, proporcionando una cuantificación, una aproximación a esos mismos resultados podría obtenerse a partir de indicadores económicos-financieros destinados a la medición de la autonomía financiera y la calidad de los recursos propios.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

La prociclicidad del sistema financiero conduce al refuerzo de las oscilaciones en la economía real y reduce la estabilidad y solidez del sector financiero. Esta prociclicidad se produce por el pesimismo que caracteriza las fases de desaceleración económica y posterior recesión, haciendo que aumente la percepción del riesgo; lo contrario ocurre en los momentos de crecimiento económico. Así pues, si el capital exigido según el Acuerdo es sensible al riesgo, aumentará en la fase recesiva dado que es entonces cuando el riesgo tiende a sobreestimarse, y ese coste adicional llevará a los bancos a restringir el crédito, fomentando así la fase del ciclo.

Dado que la fluctuación en los préstamos otorgados tiene efectos en el futuro crecimiento económico, el principal coste de la prociclicidad en el crédito se refleja en variables macro como el crecimiento del PIB y la duración e impacto de los períodos de crisis económica. El indicador seleccionado para medirlo (la desviación frente a la tendencia de crédito/PIB) puede incrementar la ciclicidad en vez de reducirla: origina requisitos de capital más bajos en períodos de alto crecimiento del PIB (expansión) que en períodos de bajo crecimiento o recesión (Repullo y Saurina, 2011). Por último, las restricciones a la distribución de dividendos si se incumple el colchón previsiblemente incrementarán la velocidad de acumulación del capital bancario, haciendo la regulación más efectiva, aunque puede perjudicar a los bancos solventes al tratar de demostrar que lo son.

En cuanto a reducir el coste de su rescate público, se valoran 3 tipos de impuestos sobre la banca de gran actualidad (Iglesias-Sarria y Vargas, 2010): a) impuesto sobre transacciones financieras (tasa Tobin), que grava más las operaciones que se desee desincentivar por su carácter especulativo y de generación de riesgo sistémico en los mercados financieros, b) impuesto sobre los bonus de los directivos bancarios, a fin de corregir los excesos en sus retribuciones variables, y c) creación de fondos nacionales de resolución de crisis en Europa, posiblemente financiados con algún tipo de impuesto o tasa a las entidades.

Así, la disciplina de mercado sirve bien como aumento o como sustituto de la regulación gubernamental del sector financiero (Landsjroner y Raroush, 2008; Bebenroth, Dietrich, y Vollmer, 2009), los efectos del seguro de depósitos (Demirgüç-Kunt y Huizinga, 2004) o ante medidas de política monetaria (Ghosh, 2007).

La nueva arquitectura de supervisión del sistema financiero europeo diseñada en 2009 como respuesta a la crisis se estructura a partir del Consejo Europeo de Riesgo Sistémico (ESRB), enfocado a velar prudencialmente por la estabilidad del conjunto del sistema financiero de la Unión Europea, y 3 autoridades europeas de supervisión de carácter sectorial (banca [EBA], mercados de valores y seguros y pensiones) que, junto a los supervisores nacionales, integrarán el Sistema Europeo de Supervisores Financieros.

Entre los 15 factores macroeconómicos se incluyen la variación del PIB, el desempleo, el nivel de precios, los tipos de interés, la caída de precios de la vivienda, el tipo de cambio $/€, los préstamos a otros sectores residentes y los índices bursátiles. En el escenario base se supone una variación anual del PIB real de –1,7 en 2012, –0,3 en 2013 y +0,3 en 2014. Según el escenario adverso, estas variaciones serían de –4,1; –2,1 y –0,3 respectivamente. Se estima que la probabilidad de ocurrencia del escenario adverso es inferior al 1%.

Unnim, Banca Cívica, Banco Pastor, BBK Bank, Kutxa, Caja Vital y CAM.

El modelo CAMEL (cuyas siglas corresponden a los términos Capital, Assets, Management, Earnings, Liquidity) se ha empleado para explicar y predecir quiebras bancarias en sucesivas ocasiones, aplicado al caso de Argentina (Dabos y Sosa Escudero, 2004), Croacia (Kraft y Galac, 2007), EE. UU. (Weelock y Wilson, 2000; Curry, Fissel y Ramirez, 2008; Jin, Kanagaretnam y Lobo, 2011), Jamaica, (Daley, Matthews y Whitfield, 2008); Venezuela (Molina, 2002) o sudeste asiático (Arena, 2008). En las propuestas iniciales de estos modelos, los trabajos de Stuhr y van Wicklen (1974) y Sinkey (1975) incluyen entre las variables que mejor discriminan a los bancos sanos del resto la ratio Créditos/Activos (Riesgo de crédito), pues refleja la relación ganancia-riesgo de la cartera bancaria.

De acuerdo con Hair, Anderson, Tatham y Black, 1999, «el análisis discriminante y la regresión logística son las técnicas estadísticas apropiadas cuando la variable dependiente es categórica (nominal o no métrica) y las variables independientes son métricas». Sin embargo, si la variable dependiente tiene solo 2 grupos, la regresión logística es preferible puesto que no presenta unos requisitos de nomalidad multivariante e igualdad de matrices de varianzas-covarianzas entre los grupos, siendo mucho más sólida en el supuesto de su incumplimiento.

Para una interesante revisión teórica, consúltese Carrasco Gallego (1999).

Se han considerado tanto la significación de la ratio de verosimilitudes como la del estadístico de Wald obteniéndose los mismos resultados en los 2 casos.

Dado que en este análisis el número de regresores disponibles es mucho menor que en el análisis anterior, también se ha planteado un modelo que incluya como predictores las 3 variables irp1, irp2 e irp3. En el caso de la regresión logística exacta, el modelo no puede ser estimado y, en el caso de la regresión logística estándar, ninguna de las 3 variables regresoras resulta ser significativa. Por ello, también se opta por utilizar el método paso a paso de introducción de variables del cual se deriva este modelo que solo incluye como regresor la variable irp1 y cuya capacidad predictiva coincide con el modelo que incluía 3 regresores.

Como en el caso anterior, el modelo que incluye como predictores las 3 variables irp1, irp2 e irp3 tampoco puede ser estimado utilizando la regresión logística exacta y, en el caso de la regresión logística estándar, ninguna de las 3 variables es significativa. Por ello, también se emplea el método de introducción de variables paso a paso siendo irp1 la única variable que finalmente se incorpora al modelo. Su capacidad predictiva es la misma que la del modelo que incluía 3 regresores.

www.publicationethics.org.