Los estudios que han tratado de valorar la presión fiscal de una sociedad como consecuencia del impuesto sobre sociedades recurren generalmente al impuesto devengado como aproximación, aun sabiendo que difícilmente coincidirá con la cantidad verdaderamente pagada. Sin embargo, como consecuencia de los cambios producidos en las cuentas anuales para su adaptación a la normativa internacional, contamos con una información adicional en el balance (activos y pasivos fiscales) que hace posible obtener el importe del impuesto sobre beneficios pagado por las empresas, pudiendo medir de forma más precisa su verdadera presión fiscal.

Teniendo en cuenta esta circunstancia y que ya disponemos de información adaptada a la normativa internacional de varios ejercicios, proponemos una nueva metodología que trate de impulsar y profundizar en la realización de trabajos basados en la obtención de un tipo impositivo efectivo «fiscal» en nuestro país, que nos permita hacer comparaciones más precisas de la presión fiscal corriente de las sociedades, atendiendo a factores tales como el tamaño, el sector, la localización geográfica, la estructura económica y financiera, etc.

The studies generally carried out to assess company tax burden use accrued tax as a proxy for tax payments, irrespectively that it obviously rarely coincides with the tax actually paid by business taxpayers. However, taking into account changes in financial statements in order to adapt them to international standards, we are provided with additional information on the face of the balance sheet (tax assets and liabilities) that makes it possible to obtain the amount of corporate income tax to be paid by companies and, thus, to measure the actual tax burden in a more accurate way.

Taking this circumstance into account, and that we have already information adapted to international standards of various exercises, we propose a new methodology that encourages performing studies based on effective tax rate in our country and to make more accurate comparisons of the current tax burden of companies, based on factors such as size, industry, geographic location, economic and financial structure, etc.

De los estados contables que elabora una empresa para proporcionar información a los diferentes usuarios, los más utilizados a la hora de analizar su situación económica y financiera son sin lugar a dudas el balance de situación y la cuenta de resultados (pérdidas y ganancias [P. y G.]). Esto se debe a que son los documentos donde aparecen de una forma estructurada, normalizada y valorada las inversiones de una empresa, su financiación y los resultados obtenidos en cada ejercicio económico. Tal es así, que cada vez más sociedades ofrecen a sus inversores esta información en sus páginas weba, siendo obligatorias en el caso de las empresas cotizadas a partir de la Ley de Transparencia 26/2003 (Ley 26/2003), cuyos requisitos técnicos y contenido se desarrollan en la Orden ECC/461/2013y la Circular 5/2013, estableciéndose un apartado para los accionistas e inversores en el que debe constar un informe anual que incorpore la información económico-financiera (cuentas anuales, informe de auditoría e informe de gestión).

Sin embargo, la mayoría de las empresas no presentan una página web corporativa con sus datos contables, por lo que para obtenerlos de forma individualizada habría que recurrir al Registro Mercantil del domicilio donde le corresponda depositar las cuentas anuales. No obstante, existen empresas dedicadas a procesar esta información, que ofrecen bases de datos que suelen utilizarse para analizar las empresas conjuntamente. Una de las más utilizadas es la llamada Sistema de Análisis de Balances Ibéricos (SABI), cuyos datos del balance y cuenta de resultados se pueden procesar fácilmente, exportándolos directamente a una hoja de cálculo o un programa de análisis estadístico del tipo SPSS o STATA. Esto no es factible con los datos de la memoria ya que no se aportan en la mayoría de los casos o, si se aportan, su procesamiento requiere una búsqueda individualizada y pormenorizada, lo que supondrá una merma de los datos obtenidos o, simplemente, habrá que prescindir de esa información.

Así, para medir la presión fiscal soportada por una empresa, nos resulta imprescindible conocer el importe de los impuestos que ha pagado, básicamente el impuesto sobre sociedades (Real Decreto legislativo 4/2004), dato que no aparece ni en el balance ni en la cuenta de resultados, por lo que se suele acudir como aproximación al impuesto devengado, cuya información sí que está en un apartado de la cuenta de resultados.

Pero, teniendo en cuenta que el balance del PGC-2007 (Real Decreto, 2007a; Real Decreto, 2007b; Real Decreto 1514/2007; Real Decreto 1515/2007; Real Decreto 2003/2009), en consonancia con las NIIF y las US GAAP, incorpora nueva información a modo de activos y pasivos fiscales atribuibles a las diferencias entre el resultado contable y el resultado fiscal o base imponible, nos planteamos la posibilidad de calcular el impuesto pagado por las empresas. A partir de una simple formulación que relaciona diferentes partidas del balance y la cuenta de resultados obtenemos este dato, constatando su efectividad en un supuesto práctico que recoge una amplia variedad de diferencias temporarias. Además, aprovechamos los datos aportados por el supuesto para valorar las diferentes formas de calcular la presión fiscal y explicar los factores que verdaderamente la reducen con respecto al tipo impositivo nominal, a la vez que defendemos la agregación de datos de diferentes ejercicios como la mejor aproximación a los valores medios. Finalmente comentamos la información aportada por los organismos oficiales al respecto, poniendo de manifiesto la evidente y no justificada correlación entre la tributación efectiva y la evolución de la situación económica medida en términos del producto interior bruto.

Con todo, dado que ya contamos con los datos necesarios a partir de 2008, pretendemos reactivar en España los trabajos de investigación en los que, al igual que ya se viene haciendo en otros países desde hace varias décadas, se utilice un tipo impositivo efectivo fiscal que nos dé la verdadera medida de la presión fiscal de las empresas, con vistas a poder realizar comparaciones y ver si hay diferencias significativas por tamaños, sectores, regiones, países, etc.

2Bibliografía en los estudios del tipo impositivo efectivoLos estudios realizados sobre la presión fiscal de las empresas han sido muy interesantes en la medida en que han tratado de poner de manifiesto los cambios y las diferencias en su tributación como consecuencia de un cambio normativo, su tamaño, su estructura económico-financiera, el sector al que pertenece o su ubicación geográfica tanto en el ámbito nacional como en el internacional.

Para medir la presión fiscal derivada del impuesto sobre beneficios se calcula el tipo impositivo efectivo (TIE), que establece la proporción entre la tributación y el beneficio del cual se ha derivado. El beneficio que ha dado lugar a dicha tributación nos viene proporcionado de forma incuestionable por el resultado contable antes de impuestos, sin embargo, a la hora de medir la tributación se plantean 2 posibilidades: utilizar el gasto por impuesto contabilizado en función del resultado contable o el impuesto realmente pagado en función del resultado fiscal, de tal forma que podemos hablar de un TIE contable, basado en un criterio económico, y un TIE fiscal basado en un criterio fiscal.

Utilizando ambas formulaciones y otras relacionadasb, podemos citar infinidad de trabajos que se remontan muchos años atrás, pudiendo destacar los de Stickney y McGee (1982), Zimmerman (1983), Porcano (1986), Wang (1991), Omer, Molloy y Ziebart (1993), Collins y Shackelford (1995), Gupta y Newberry (1997), Kim y Limpaphayom (1998), Buijink, Janssen y Schols (2002), Feeny, Gillman y Harrys (2006), Richardson y Lanis (2007), Devereux et al. (2008) y Chen, Chen, Chen y Shevlin (2009)c, trabajos en los que, además de realizar comparaciones de la presión fiscal de diferentes países, tratan de determinar qué influencia pueden tener sobre ella factores tales como el ejercicio, la localización geográfica, la normativa vigente, el sector, la situación económica, la estructura económica y financiera, las inversiones en activos no corrientes, la inversión en I+D+I, la rentabilidad, etc. Más recientemente podemos hacer referencia al estudio de PricewaterhouseCoopers (PwC) (2011) que compara los tipos impositivos efectivos de las 2.000 empresas más grandes del mundo según el ranking de la lista Forbes Global 2010, formada por 536 empresas con sede en EE. UU. y 1.464 con sede en otros 60 países, estableciendo para el período 2006-2009 una media del 22,6% para los países de la OCDE (excluyendo EE. UU.), del 27,7% para EE. UU. y del 21,8% para España, que pasa de un 26,9% en 2006 a un 19,3% en 2009. El país con la media más alta en el período considerado es Japón, con un tipo impositivo efectivo del 33,9%.

En España, teniendo en cuenta la limitaciones anteriores al PGC-2007 que se han comentado, la mayoría de los escasos trabajos que se han hecho sobre el TIE han optado por el TIE contable y, por lo tanto, el impuesto sobre beneficios devengado, lo que ha supuesto además tener que desechar los datos de las empresas con un resultado antes de impuestos negativo debido a que un gasto devengado negativo (por contabilización de créditos impositivos) nos devolvería un TIE positivo, lo que supone una verdadera incongruencia. En esta línea podemos citar los trabajos de Calvé Pérez, Labatut Serer y Molina Llopis (2005), centrado en las empresas de reducida dimensión de la Comunidad Valenciana desde 1992 hasta 1999, constata la importancia que tiene sobre la presión fiscal la localización provincial, la actividad económica y el tamaño, mientras que Fernández y Martínez (2009) realizan un análisis comparado de la presión fiscal soportada por las empresas cotizadas en EE. UU. y la Unión Europea en el período 1995-2007 y llegan a la conclusión de que los TIE soportados por las empresas americanas son significativamente inferiores a los de las europeas, además de establecer que la presión fiscal está condicionada tanto por las características propias de cada empresa (tamaño, estructura económico-financiera y rentabilidad), como por las políticas fiscales desarrolladas por cada gobierno.

Más recientemente, este tipo de estudios se han circunscrito al ámbito de las cooperativas y por ejemplo Molina Llopis (2012) analiza la presión fiscal de estas empresas durante el sexenio 2003-2008 y establece una diferencia de más de 11 puntos porcentuales a favor de las que tributan en un régimen fiscal foral como Navarra y el País Vasco con respecto a las que tributan en el régimen general. En esta línea, Pozuelo Campillo, Carmona Ibáñez y Martínez Vargas (2012), tomando como referencia la Comunidad Valenciana y los años 2006 y 2007, establecen un TIE contable para las cooperativas en torno al 15,75%, significativamente inferior al de las empresas capitalistas con las que se hace la comparación.

Sin embargo, los trabajos que han apostado por la utilización del impuesto pagado además del devengado han sido prácticamente inexistentes ya que, a pesar del sobreesfuerzo que supone tener que recurrir a la información fiscal de la memoria de las propias empresas, han sido frecuentemente criticados por el reducido número de empresas de la muestra objeto de estudio. En esta línea podemos citar a Fernández (2004) que, con una muestra de 82 empresas cotizadas en la Bolsa de Madrid, analiza el período 1993-1998 y establece que las empresas menos endeudadas y más rentables soportan una mayor presión fiscal. Por su parte, Martínez Vargas (2006) analiza las empresas que forman parte del Ibex-35 durante el período 1990-2002 y determina que el TIE fiscal está normalmente por debajo del contable, produciéndose una reducción de la presión fiscal a partir de 1996 como consecuencia, sobre todo, de la progresiva incorporación de estas empresas al régimen de tributación consolidada.

En definitiva, podemos establecer que las aportaciones a este tipo de estudios han sido escasas en España a pesar del cambio que supuso en la información contable la aplicación del método del efecto impositivo, cuya adaptación definitiva a las normas internacionales proporciona una información fiscal adicional que puede ser de gran utilidad en los estudios que traten de medir la presión fiscal de las empresas, abriéndose un amplio abanico de posibilidades tanto en el marco nacional como internacionalmente.

3Formulación propuesta para obtener el impuesto sobre beneficios pagadoSegún el Plan General Contable (NRV 13a apart. 1), «el impuesto corriente es la cantidad que satisface la empresa como consecuencia de las liquidaciones fiscales del impuesto o impuestos sobre el beneficio relativas a un ejercicio» y su contabilización se materializa a través de las cuentas 6300 y 8300, la primera con efectos en la cuenta de P. y G. y la segunda con efectos en el patrimonio neto. Sin embargo, el efecto en la cuenta de P. y G. se mezcla con el impuesto diferido (cuenta 6301) derivado de las diferencias temporarias con efecto en el resultado del ejercicio (antiguas diferencias temporales), dando lugar al impuesto devengado que se contabiliza en el apartado 17. Impuesto sobre beneficios de la cuenta de P. y G. para pasar del resultado antes de impuestos al resultado del ejercicio. Por lo tanto, el dato que podemos obtener de la cuenta de resultados es el impuesto devengado (gasto/ingreso contable) que solo coincidiría con el impuesto pagado en el caso de que no hubiese diferencias temporarias entre el resultado contable y el resultado fiscal o base imponible.

Por otro lado, puede haber otra parte del impuesto pagado (impuesto corriente) cuyo efecto no se pone de manifiesto en la cuenta de P. y G. sino que afecta directamente al patrimonio neto por la vía de la cuenta 8300.

Si bien es cierto que en el modelo normal de balance aparece individualizado en un apartado (III. 5. Activo corriente: Activos por impuesto corriente) el saldo de la cuenta 4709. H.P. deudora por devolución de impuestos o, en su caso, el de la 4752. H.P. acreedora por impuesto sobre sociedades (apartado V. 5. Pasivo corriente: Pasivos por impuesto corriente), tampoco se puede determinar el impuesto sobre beneficios pagado por la sociedad ya que los saldos de estas cuentas habrán descontado los importes de las retenciones y pagos a cuenta.

De esta forma, los datos con los que vamos a poder contar a partir del balance y la cuenta de P. y G. que nos van a aportar información al respecto son los siguientes:

3.1ACTIVO- A)

ACTIVO NO CORRIENTEVI. Activos por impuesto diferido (AID)

- A)

PATRIMONIO NETOA-2) Ajustes por cambio de valor (ACV)A-3) Subvenciones, donaciones y legados recibidos (SDL)

- B)

PASIVO NO CORRIENTEIV. Pasivos por impuesto diferido (PID)

17. Impuesto sobre beneficios (ID)

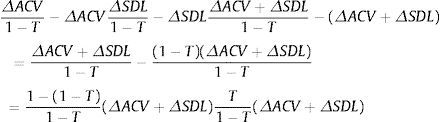

De tal forma que el impuesto a pagar (IP) se puede obtener de la siguiente forma:

Siendo T el tipo impositivo y donde podemos despejar la parte final:

Quedando finalmente:

Que en el caso de que el tipo impositivo aplicado fuese el general (30%) nos daría la siguiente formulación para obtener el impuesto pagado por una empresa a partir de los datos del balance y de la cuenta de resultados:

El impuesto pagado obtenido será una cantidad positiva o nula, pudiendo darse el caso de obtener una cantidad negativa en aquellos supuestos en los que la empresa pertenezca a un grupo que tribute de forma consolidada y este haya aprovechado su base imponible negativa o deducciones, que individualmente no podría haber compensado, contabilizando en ese caso un ingreso por impuesto corriente equivalente a su efecto impositivod.

También es importante que tengamos en cuenta que el ajuste sobre el impuesto devengado de la parte final de la formulación, en la mayoría de las empresas, va a ser mínimo por ser nula o poco significativa la variación de los ACV y de las SDL recibidos. En todo caso, si el tipo impositivo aplicado por la empresa es distinto del 30% o se aplican tipos variables o por tramos, para una mejor aproximación al cálculo del impuesto pagado habría que recalcular el valor propuesto, utilizando el tipo que mejor se aproxime al utilizado para valorar los activos y pasivos por impuesto diferido.

Finalmente, queremos puntualizar que también podría producirse alguna desviación en los ejercicios en los que se contabilicen impuestos corrientes relacionados con variaciones de reservas por gastos de transacción de instrumentos de patrimonio propio (o por cualquier otro ajuste en las reservas con efecto impositivo, como los derivados de errores en ejercicios anteriores o cambios en las estimaciones) y si la empresa ha estado involucrada en una combinación de negocios. En el primer caso, cuando hay gastos de constitución o ampliación de capital, la tributación efectiva sería algo menor de la que se obtendría con la formulación y también con el devengado, por imputarse directamente al patrimonio neto y no afectar al resultado de ningún ejercicio. En el segundo caso, si como consecuencia de optar por el régimen fiscal especial de las fusiones (arts. 83 a 96 TRLIS)e se integran pasivos fiscales (o activos), la tributación efectiva obtenida sería menor (o mayor), pero también sería mayor (o menor) en los ejercicios en que reviertan esos pasivos (o activos) fiscales. Pero si se consideran, como proponemos, varios ejercicios agregados, el efecto global se debe acercar bastante al real.

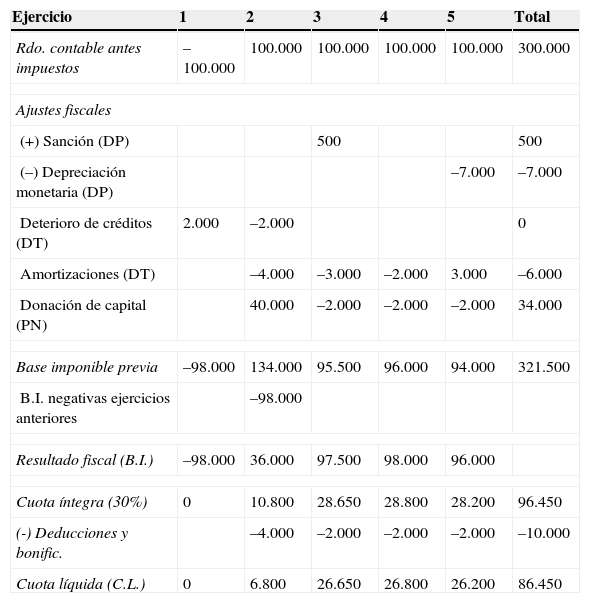

4Comprobación de la formulación propuesta mediante un supuestoSupongamos el siguiente esquema de liquidación del impuesto sobre sociedades de una empresa a lo largo de 5 ejercicios y donde se han producido los siguientes ajustes:

| Ejercicio | 1 | 2 | 3 | 4 | 5 | Total |

|---|---|---|---|---|---|---|

| Rdo. contable antes impuestos | –100.000 | 100.000 | 100.000 | 100.000 | 100.000 | 300.000 |

| Ajustes fiscales | ||||||

| (+) Sanción (DP) | 500 | 500 | ||||

| (–) Depreciación monetaria (DP) | –7.000 | –7.000 | ||||

| Deterioro de créditos (DT) | 2.000 | –2.000 | 0 | |||

| Amortizaciones (DT) | –4.000 | –3.000 | –2.000 | 3.000 | –6.000 | |

| Donación de capital (PN) | 40.000 | –2.000 | –2.000 | –2.000 | 34.000 | |

| Base imponible previa | –98.000 | 134.000 | 95.500 | 96.000 | 94.000 | 321.500 |

| B.I. negativas ejercicios anteriores | –98.000 | |||||

| Resultado fiscal (B.I.) | –98.000 | 36.000 | 97.500 | 98.000 | 96.000 | |

| Cuota íntegra (30%) | 0 | 10.800 | 28.650 | 28.800 | 28.200 | 96.450 |

| (-) Deducciones y bonific. | –4.000 | –2.000 | –2.000 | –2.000 | –10.000 | |

| Cuota líquida (C.L.) | 0 | 6.800 | 26.650 | 26.800 | 26.200 | 86.450 |

DP: diferencias permanentes; DT: diferencias temporarias; PN: ajustes con efectos en el patrimonio neto.

Otros datos a tener en cuenta son los siguientes:

Al final del ejercicio 1 se ha obtenido una subvención de capital de 10.000 € para financiar un elemento de inmovilizado material cuya amortización será lineal en 10 años.

Al final del ejercicio 2 se ha recibido una donación de un elemento de inmovilizado material valorado en 40.000 € y cuya amortización será lineal en 10 años.

En todos los ejercicios le corresponden a la empresa unas deducciones por 2.000 €.

En el ejercicio 4 se realizó una inversión de 5.000 € en activos financieros disponibles para la venta cuya cotización al cierre del ejercicio era de 4.100 € y se vendieron en el ejercicio 5 por 4.300 €, imputándose la pérdida correspondiente al resultado del ejercicio.

La empresa ha contabilizado en el ejercicio 1 los correspondientes créditos por bases imponibles negativas y deducciones pendientes de aplicar, habiendo podido compensarlos en el ejercicio 2.

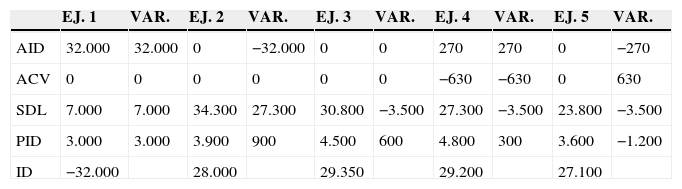

Tras la contabilización del efecto impositivo de las operaciones anteriores, los saldos de las cuentas de balance y de resultados a los que llegaríamos, así como sus correspondientes variaciones serían las siguientes:

| EJ. 1 | VAR. | EJ. 2 | VAR. | EJ. 3 | VAR. | EJ. 4 | VAR. | EJ. 5 | VAR. | |

|---|---|---|---|---|---|---|---|---|---|---|

| AID | 32.000 | 32.000 | 0 | −32.000 | 0 | 0 | 270 | 270 | 0 | −270 |

| ACV | 0 | 0 | 0 | 0 | 0 | 0 | −630 | −630 | 0 | 630 |

| SDL | 7.000 | 7.000 | 34.300 | 27.300 | 30.800 | −3.500 | 27.300 | −3.500 | 23.800 | −3.500 |

| PID | 3.000 | 3.000 | 3.900 | 900 | 4.500 | 600 | 4.800 | 300 | 3.600 | −1.200 |

| ID | −32.000 | 28.000 | 29.350 | 29.200 | 27.100 |

Aplicando sobre las variaciones la formulación propuesta:

Obtendríamos el siguiente impuesto a pagar en cada uno de los ejercicios considerados:

IP ejercicio 1 = –32.000 + 32.000 - 3.000 + 0,42857 × 7.000 = 0

IP ejercicio 2 = 28.000 - 32.000 - 900 + 0,42857 × 27.300 = 6.800

IP ejercicio 3 = 28.750 - 600 + 0,42857 (–3.500) = 26.650

IP ejercicio 4 = 28.600 + 270 - 300 + 0,42857(–630 - 3.500) = 26.800

IP ejercicio 5 = 26.500 - 270 + 1.200 + 0,42857(630 - 3.500) = 26.200

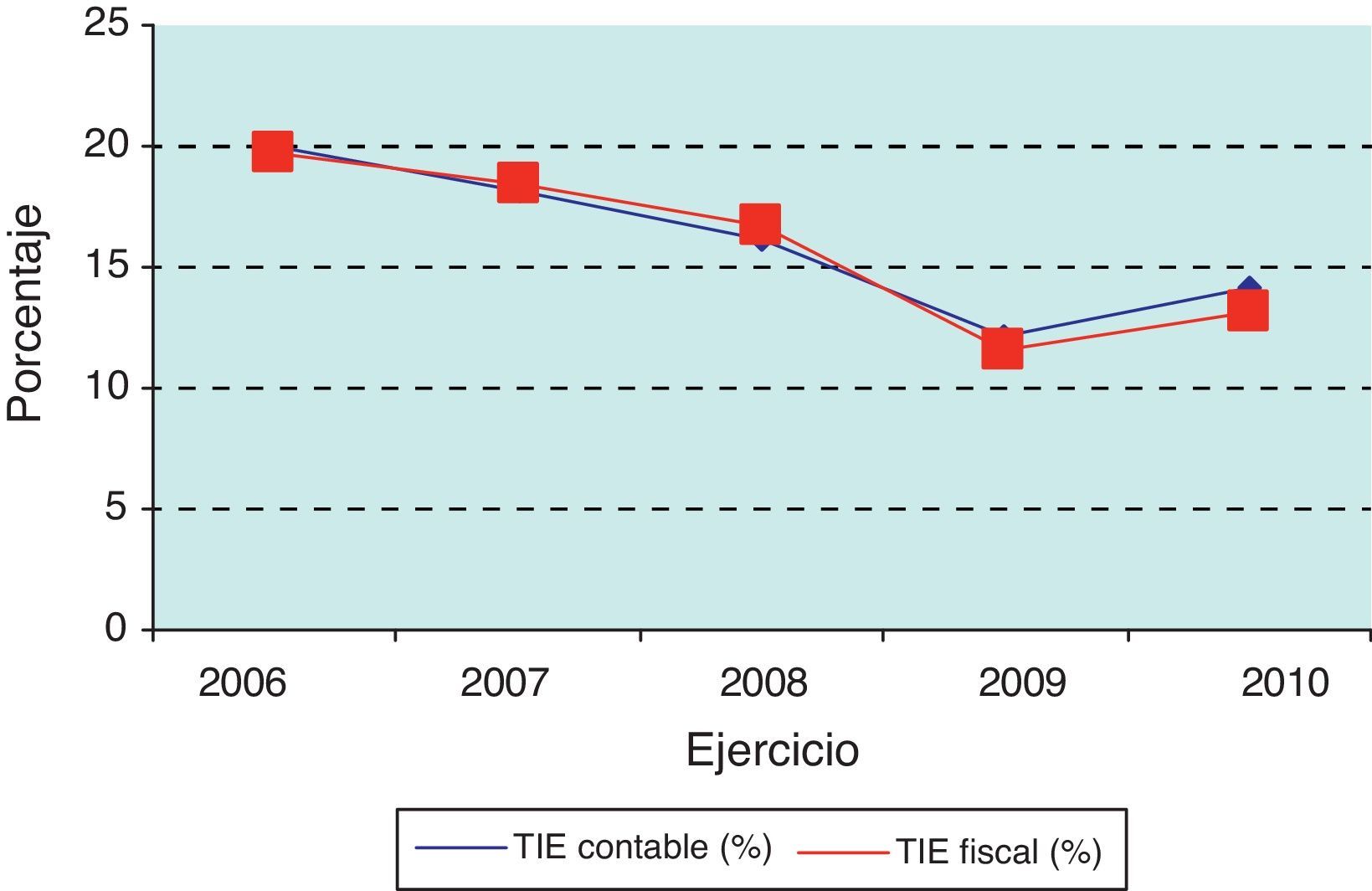

Para obtener valoraciones de la presión fiscal de un número elevado de empresas utilizando un TIE fiscal, hasta ahora hemos tenido que recurrir a datos macroeconómicos como los aportados por la Agencia Tributaria, 2011 (tabla 1) o la Central de Balances del Banco de España, 2011f (tablas 2 y 3).

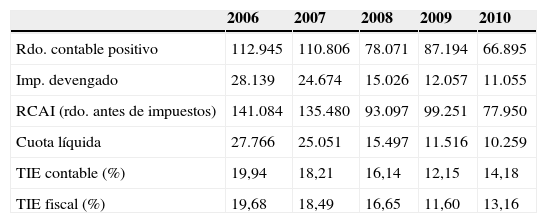

Liquidación del ISS de empresas no grupo (millones de €)

| 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|

| Rdo. contable positivo | 112.945 | 110.806 | 78.071 | 87.194 | 66.895 |

| Imp. devengado | 28.139 | 24.674 | 15.026 | 12.057 | 11.055 |

| RCAI (rdo. antes de impuestos) | 141.084 | 135.480 | 93.097 | 99.251 | 77.950 |

| Cuota líquida | 27.766 | 25.051 | 15.497 | 11.516 | 10.259 |

| TIE contable (%) | 19,94 | 18,21 | 16,14 | 12,15 | 14,18 |

| TIE fiscal (%) | 19,68 | 18,49 | 16,65 | 11,60 | 13,16 |

Fuente: Elaboración propia a partir del informe anual de recaudación tributaria 2011 de la Agencia Tributaria.

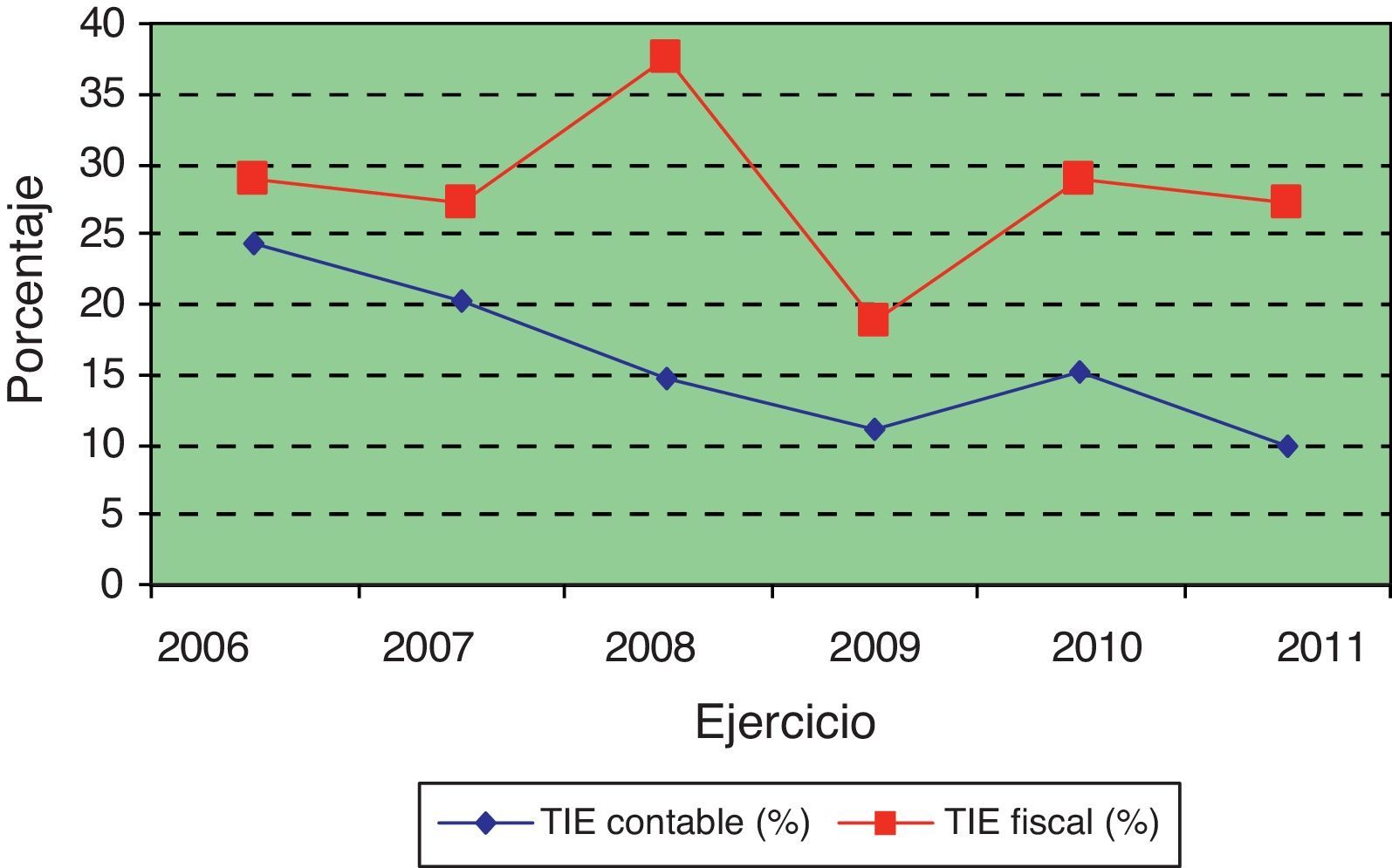

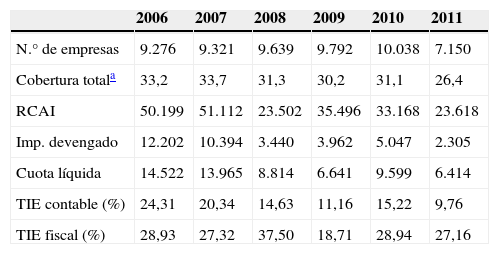

Datos del análisis económico y empresarial CBA de empresas no financieras (millones de €)

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|---|

| N.° de empresas | 9.276 | 9.321 | 9.639 | 9.792 | 10.038 | 7.150 |

| Cobertura totala | 33,2 | 33,7 | 31,3 | 30,2 | 31,1 | 26,4 |

| RCAI | 50.199 | 51.112 | 23.502 | 35.496 | 33.168 | 23.618 |

| Imp. devengado | 12.202 | 10.394 | 3.440 | 3.962 | 5.047 | 2.305 |

| Cuota líquida | 14.522 | 13.965 | 8.814 | 6.641 | 9.599 | 6.414 |

| TIE contable (%) | 24,31 | 20,34 | 14,63 | 11,16 | 15,22 | 9,76 |

| TIE fiscal (%) | 28,93 | 27,32 | 37,50 | 18,71 | 28,94 | 27,16 |

Fuente: Elaboración propia a partir del informe de resultados anuales 2011 de la Central de Balances del Banco de España.

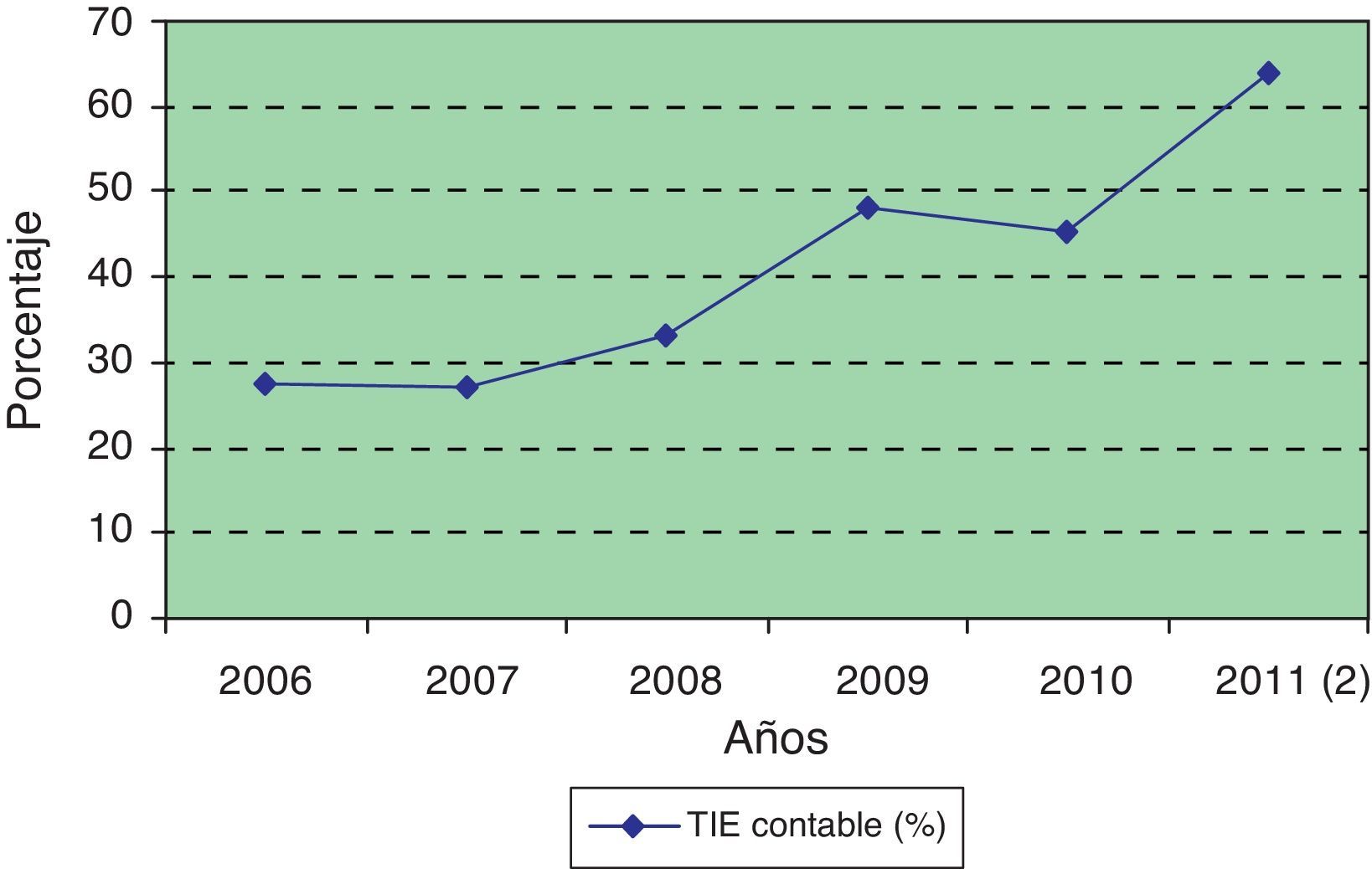

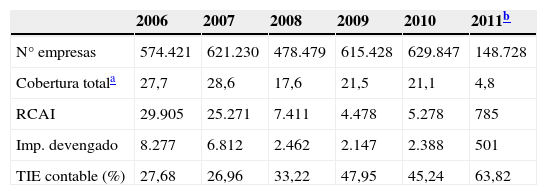

Datos del análisis empresarial CBB de pymes (millones de €)

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011b | |

|---|---|---|---|---|---|---|

| N° empresas | 574.421 | 621.230 | 478.479 | 615.428 | 629.847 | 148.728 |

| Cobertura totala | 27,7 | 28,6 | 17,6 | 21,5 | 21,1 | 4,8 |

| RCAI | 29.905 | 25.271 | 7.411 | 4.478 | 5.278 | 785 |

| Imp. devengado | 8.277 | 6.812 | 2.462 | 2.147 | 2.388 | 501 |

| TIE contable (%) | 27,68 | 26,96 | 33,22 | 47,95 | 45,24 | 63,82 |

Fuente: Elaboración propia a partir del informe de resultados anuales 2011 de la Central de Balances del Banco de España.

Si analizamos los datos aportados por la Agencia Tributaria de empresas no pertenecientes a grupos, podemos observar unas evoluciones paralelas del TIE contable y el TIE fiscal, siendo la tendencia decreciente hasta 2009. La disminución de 2006 a 2008 se podría justificar fácilmente por la reducción del tipo impositivo general del 35 en 2006 al 32,5 en 2007 y al 30% en 2008. Sin embargo, ¿por qué decrece aún más la presión fiscal en 2009? y, por otro lado, ¿son verdaderamente representativos esos tipos impositivos efectivos por debajo incluso del 15%?g

Al representar gráficamente los TIE (fig. 1), se puede apreciar de forma muy clara la similar evolución de la magnitud contable y la fiscal, con lo que nos atrevemos a diagnosticar sin necesidad de un análisis estadístico la no existencia de diferencias significativas para el período 2006-2010 para los datos agregados de empresas no grupo.

Si hacemos un análisis similar pero tomando como referencia los datos proporcionados por la Central de Balances del Banco de España (tabla 2 y fig. 2), basado en este caso en una muestra de empresas no financieras, vemos una cierta similitud con los de la Agencia Tributaria en el TIE contable, sin embargo, el TIE fiscal ya difiere considerablemente del contable: está siempre por encima y, por lo tanto, supone en estos años y para estas empresas una superioridad de los activos por impuestos diferidos (diferencias temporarias positivas, créditos por pérdidas a compensar y créditos por deducciones y bonificaciones pendientes de aplicar) sobre los pasivos por impuestos diferidos, particularmente en 2008.

Lo más llamativo es que el TIE fiscal se dispara en 2008, justamente el año en que la actual crisis económica empieza a manifestarse con todo su rigor, y cae radicalmente en 2009, probablemente por el aprovechamiento de las bases imponibles negativas generadas en 2008, reduciéndose de esta forma la cuota y volviendo a evolucionar de forma paralela al TIE contable. Un fenómeno parecido fue observado por Fernández et al. (2004, 65) en los años 1992 y 1993 cuando analizaron el tipo impositivo contable y fiscal de las sociedades españolas en la década de los noventa, coincidiendo con la anterior crisis económica, lo que justifican por la influencia negativa en la suma algebraica del resultado contable antes de impuestos de un gran número de empresas con pérdidas.

Si seguimos haciendo estos análisis pero ahora nos centramos en datos de pymes (tabla 3), observaremos que, en todo caso, los porcentajes son mayores y que en ningún caso la tendencia ha sido bajista ni ha seguido la evolución del global de empresas.

En la representación gráfica (fig. 3) podemos apreciar el notable aumento del TIE contable de las pymes en el ejercicio 2009, manteniéndose prácticamente en 2010 y creciendo nuevamente de forma considerable en el ejercicio 2011.

Esta evolución podría responder a la caída en picado de los resultados de estas empresas a partir del ejercicio 2008 que, aunque frenan su caída exponencial en 2009 y 2010 como consecuencia probablemente de la repercusión favorable en estas empresas del llamado Plan Eh, vuelven a caer considerablemente en 2011 (como el número de empresas es mucho menor que en los años anteriores, si el resultado lo redimensionamos según el número de empresas del ejercicio anterior obtendríamos una cifra de 3.324 millones de euros).

Además, ante las malas perspectivas económicas futuras, es en este tipo de empresas donde más se dan las condiciones para aplicar el principio de prudencia y no contabilizar los activos fiscales como consecuencia de las diferencias temporarias positivas, los créditos por pérdidas a compensar y los créditos por deducciones pendientes de aplicar, lo que hará que el TIE contable suba y se acerque más al TIE fiscal. Y todo ello, sin olvidar que en este grupo de empresas estarán incluidas las consideradas microempresas desde el punto de vista contable que, en su mayoría, contabilizarán el impuesto sobre beneficios según la cuota a pagar y, por lo tanto, sin contabilizar en ningún caso los posibles activos y pasivos fiscales.

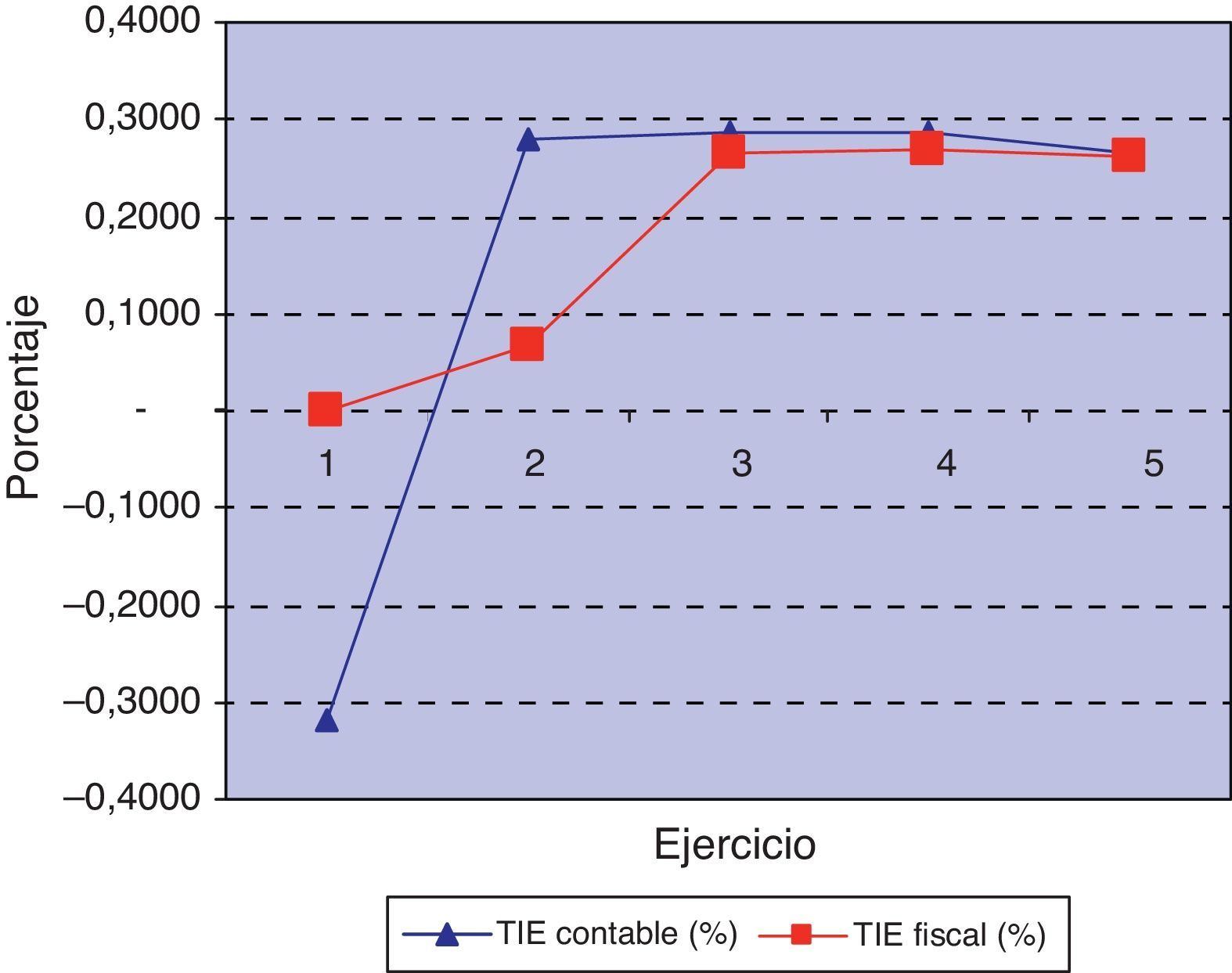

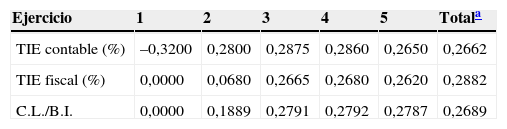

5Cuestiones que debemos considerar en el cálculo del tipo impositivo efectivoDespués de ver algunos ejemplos del cálculo del TIE y observar algunas discrepancias entre la medición contable y la fiscal, además de las diferencias por años y por tipos de empresas, queremos aprovechar el supuesto inicial para aclarar algunas de estas discrepancias y tratar de establecer una aproximación válida del cálculo de la verdadera presión fiscal de las empresas. En la tabla 4 podemos ver los tipos impositivos efectivos del ejemplo de partida, observando diferencias importantes en los ejercicios 1 y 2 como se aprecia claramente en su representación gráfica (fig. 4).

Tipos impositivos efectivos por ejercicios y total

| Ejercicio | 1 | 2 | 3 | 4 | 5 | Totala |

|---|---|---|---|---|---|---|

| TIE contable (%) | –0,3200 | 0,2800 | 0,2875 | 0,2860 | 0,2650 | 0,2662 |

| TIE fiscal (%) | 0,0000 | 0,0680 | 0,2665 | 0,2680 | 0,2620 | 0,2882 |

| C.L./B.I. | 0,0000 | 0,1889 | 0,2791 | 0,2792 | 0,2787 | 0,2689 |

En el ejercicio 1 el TIE fiscal es claramente 0 ya que como consecuencia de las pérdidas no se tiene que pagar nada. Sin embargo, el TIE contable, que en principio resultaría positivo al dividir el impuesto devengado, que es negativo, por el resultado, que también es negativo, pensamos que en realidad debe considerarse con un efecto negativo, ya que el resultado negativo de ese ejercicio supondrá un menor pago de impuestos en ejercicios futuros. Solo de esta forma, la media de los 5 ejercicios del TIE contable se aproximará a la del TIE fiscal (tabla 5). Sin embargo, si excluimos del análisis los ejercicios con resultado antes de impuestos negativos (como se suele hacer en la mayoría de los estudios empíricos realizados), la media del TIE contable (27,96%), diferiría mucho y sin motivo de la media del TIE fiscal (21,61%).

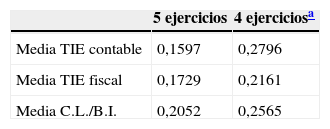

Tipos impositivos efectivos medios

| 5 ejercicios | 4 ejerciciosa | |

|---|---|---|

| Media TIE contable | 0,1597 | 0,2796 |

| Media TIE fiscal | 0,1729 | 0,2161 |

| Media C.L./B.I. | 0,2052 | 0,2565 |

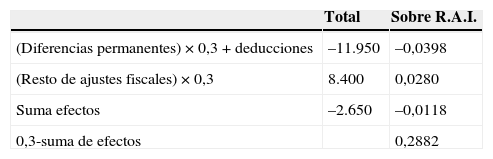

Entonces, ¿cuál es el verdadero valor medio del TIE? Entendemos que el obtenido sobre el total de los 5 años considerados, es decir, el TIE contable es del 26,62% y el TIE fiscal es del 28,82%. Lo único que verdaderamente hará que el TIE fiscal baje del tipo de gravamen nominal o general (30%) serán las diferencias permanentes y las deducciones, siempre y cuando su efecto sea negativo. Así, en el ejemplo, lo que se recortaría sobre el 30% de partida y supondría un verdadero ahorro fiscal sería un 3,98% (tabla 6). Sin embargo, este recorte se ha visto compensado por el efecto del resto de ajustes (2,80%), atribuido a las diferencias temporarias que simplemente suponen un anticipo o un aplazamiento temporal de la tributación, en este caso un anticipo, lo que unido al verdadero ahorro fiscal supone un efecto conjunto negativo del 1,18%.

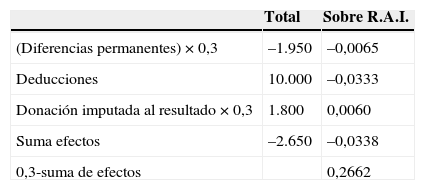

En cuanto al TIE contable, en función del devengo y no de los flujos monetarios, su verdadera estimación estaría en el 26,62%, similar a si comparamos la cuota líquida con la base imponible. Su justificación la podemos ver en la tabla 7, minorándose el tipo impositivo inicial del 30% como consecuencia del efecto impositivo de las diferencias permanentes negativas, las deducciones y el efecto impositivo positivo de las donaciones de capital imputadas al resultado contable durante los ejercicios 3 a 5.

En definitiva, podemos establecer que ni la media de los 5 ejercicios, ni la de los 4 con un resultado antes de impuestos positivo resulta una buena aproximación al TIE. Las pérdidas del ejercicio 1 han hecho que el pago de ese ejercicio sea nulo, además de bajar considerablemente el pago por el impuesto del ejercicio 2, por lo que la media fiscal cae al 17,29%. De la misma forma, esas pérdidas han hecho que el impuesto devengado en el ejercicio 1 resulte negativo y que la media contable de los 5 ejercicios baje hasta el 15,97%. Sin embargo, las condiciones fiscales en cuanto a tipo impositivo y las deducciones no han variado durante esos 5 ejercicios, por lo que la diferencia con respecto a los tipos impositivos que hemos establecido como válidos (26,62% el contable y 28,82% el fiscal) son consecuencia directa de las pérdidas. Esto explicaría la reducción y los niveles tan bajos de TIE en los años más acuciados por la crisis económica (tabla 1 y fig. 1). Por lo que debemos plantearnos que esta circunstancia condicionaría, y mucho, las estimaciones de la presión fiscal de una muestra de empresas en la que unas tengan bases imponibles positivas y otras negativas. De la misma forma que si, en estas valoraciones, la muestra de empresas abarcara diferentes años en los que algunos se hubieran visto afectados por una recesión. También condicionaría las comparaciones entre diferentes países en los que la situación económica haya podido variar en el período considerado.

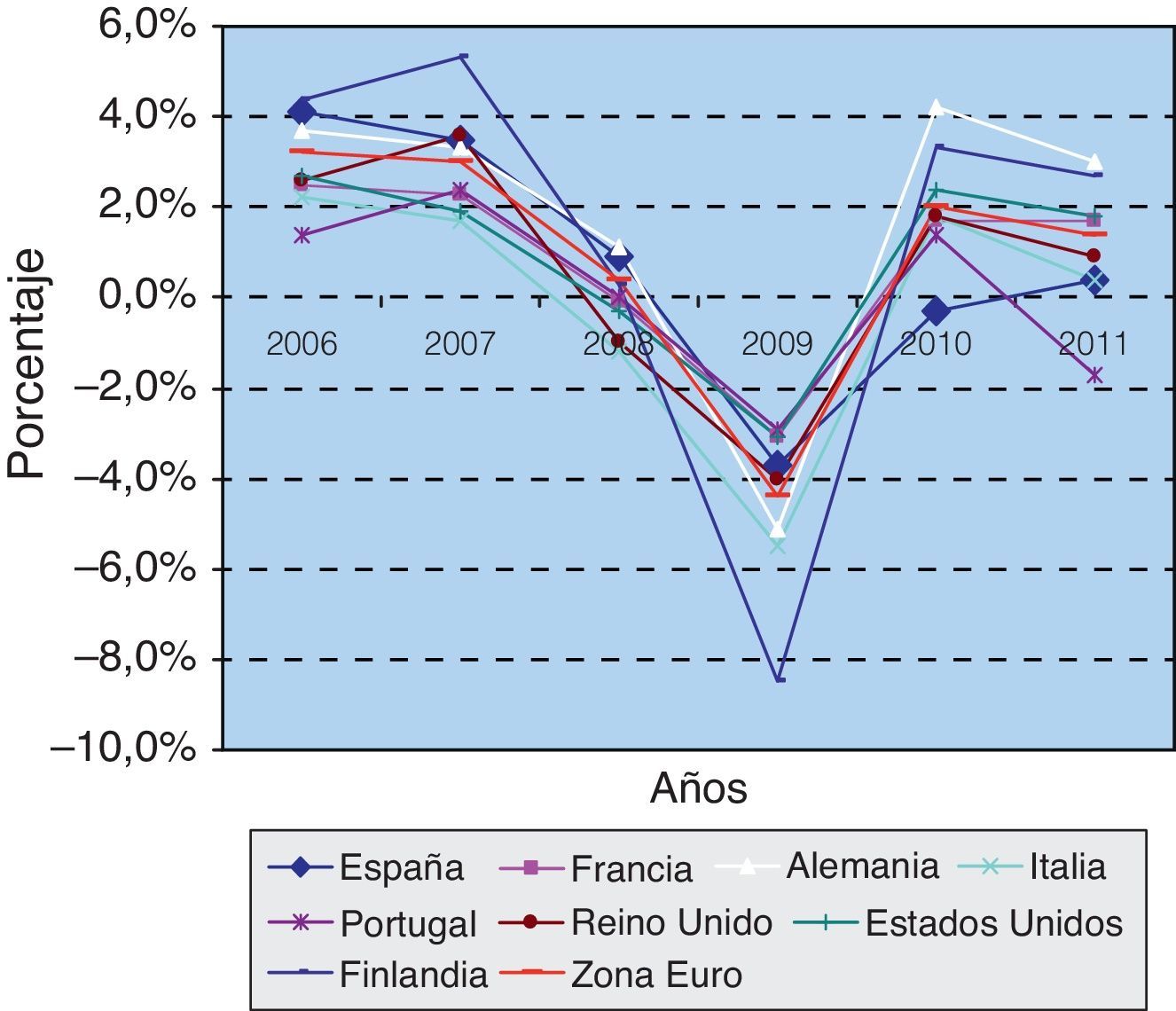

6Valoraciones finales en torno al tipo impositivo efectivo de las empresasEn los diferentes cálculos que hemos hecho del TIE hemos podido comprobar como su estimación a la baja puede venir determinada por factores que nada tienen que ver con una verdadera reducción de la presión fiscal como ocurriría en caso de reducción del tipo impositivo o de aumento de las deducciones. En este sentido, ya no nos debe extrañar el hecho de que la variación de la presión fiscal de las empresas globalmente consideradas según la Agencia Tributaria (figura 1) haya sido equiparable a la variación anual del PIB español, que a su vez, no ha tenido un comportamiento muy diferente al de otros países de referencia de nuestro entorno, así como del de la media de la Unión Europea (fig. 5).

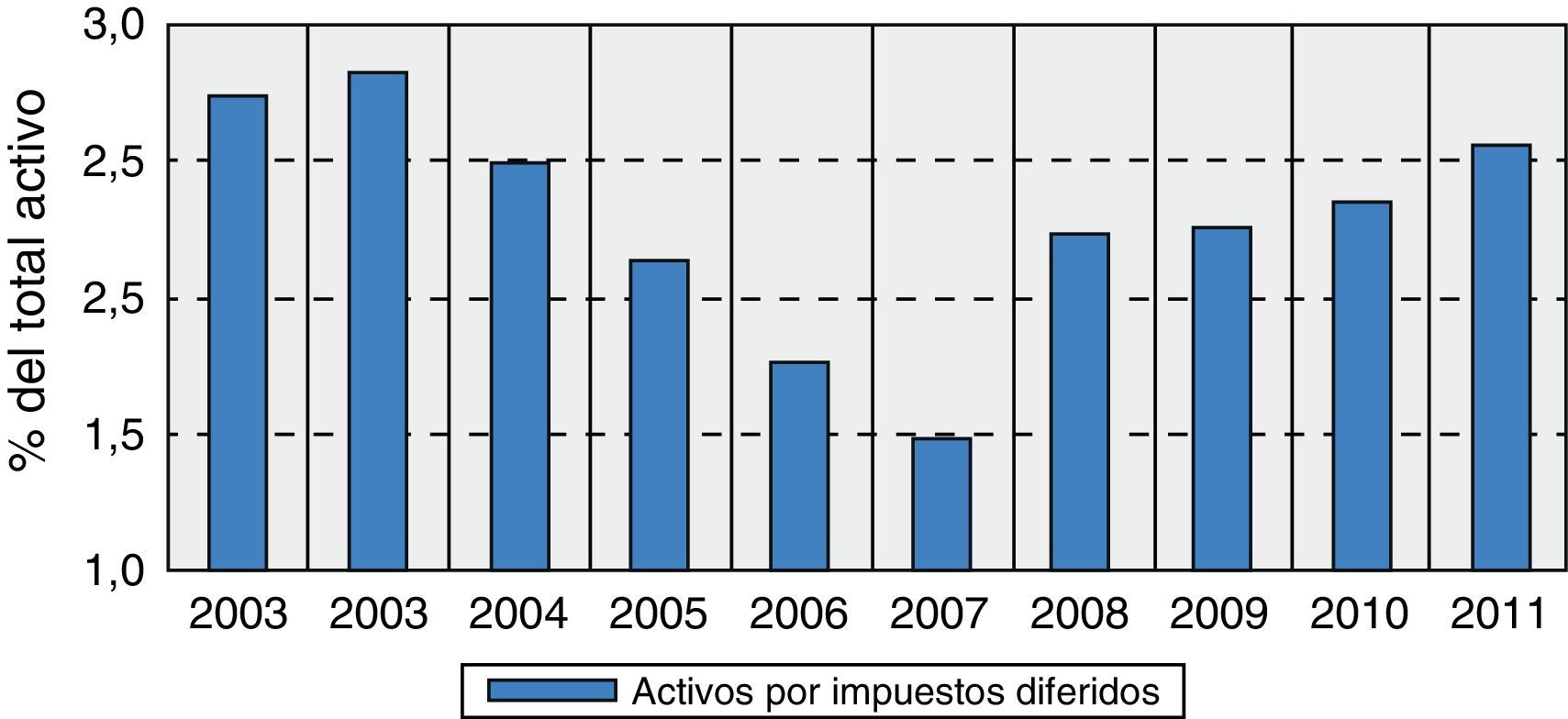

La caída de la presión fiscal en 2007 y 2008 se podía justificar claramente con la reducción del tipo impositivo general en esos añosi, aunque la caída de 2008 es proporcionalmente más fuerte y coincide con el inicio de la crisis económica. Sin embargo, la drástica caída en 2009 y su posterior recuperación en 2010 solo es equiparable a la evolución de la economía española en esos años, pudiendo establecerse por tanto una clara correlación entre el TIE proporcionado por la Agencia Tributaria y la evolución de la economía, como consecuencia principalmente de la contabilización de los créditos por bases imponibles negativas (y deducciones no aplicadas, aunque creemos que en menor medida) y por el aprovechamiento de esas bases imponibles negativas por parte de los grupos que tributan de forma consolidada en el caso, sobre todo, de las grandes empresas. En consonancia con esta afirmación puede verse la figura 6 que muestra la evolución de los activos por impuestos diferidos según los datos de la Agencia Tributaria.

Pero queremos insistir en que no es lógico que la presión fiscal real de un país suba o baje drásticamente en función de la mayor o menor producción de sus empresas, cuando las medidas de política fiscal no han supuesto grandes cambios que hagan que el tipo impositivo efectivo real diste más o menos del tipo impositivo general.

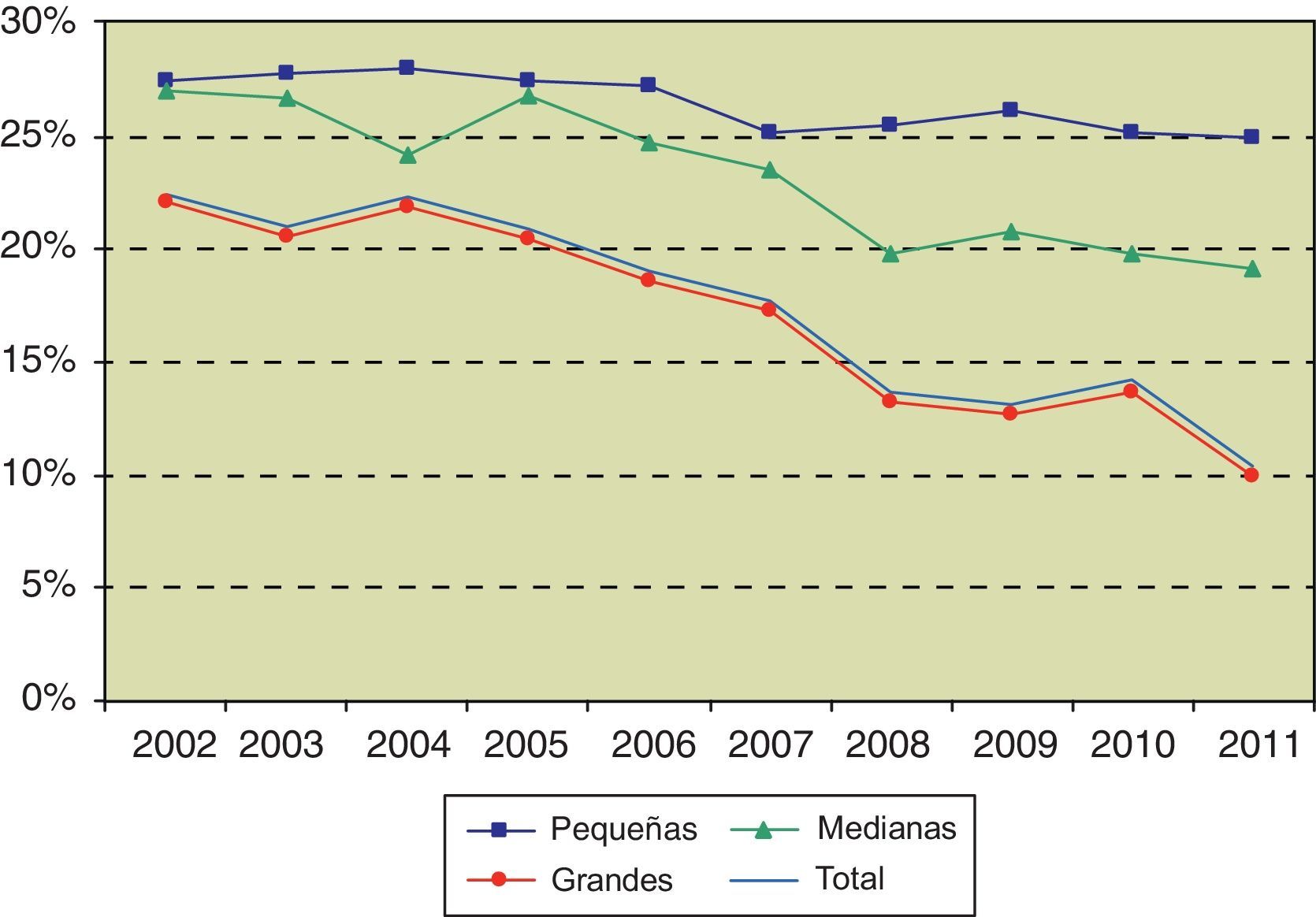

Para finalizar, después del amplio análisis que hemos realizado sobre las formas de calcular el TIE y de los factores que pueden condicionar su medida, queremos centrarnos en la valoración de los datos aportados por la contabilidad nacional (figura 7) y extraer algunas conclusiones.

Es evidente que el TIE de las pequeñas y medianas empresas es netamente superior al de las grandes, que son las que mejor aprovecharán las posibles deducciones fiscales así como las ventajes del régimen de consolidación fiscal al que están acogidos la mayoría de los grupos. Si bien en 2008 y 2009, según la medición de la Agencia Estatal de Administración Tributaria, la evolución de la presión fiscal del conjunto de las empresas fue a la baja por la influencia de la coyuntura económica, en las pymes fue al contrario, debido posiblemente a las importantes ayudas del Plan E, de las que fueron las principales beneficiarias.

De la misma forma, podemos establecer que el tipo impositivo que se pone de manifiesto en este gráfico no se corresponde con una verdadera reducción de la presión fiscal de las empresas, sino que, además de evidenciar la preponderancia de las grandes empresas en los cálculos, denota una influencia de los factores económicos acaecidos en cada momento, tal y como hemos explicado con anterioridad.

Finalmente debemos tener en cuenta que las grandes empresas, que son las que marcan la tendencia total, tienen más posibilidades de operar en el ámbito internacional, con lo que parte de sus beneficios pueden haber tributado en otros países y, por tanto, no se consideran dentro de las cantidades recaudadas por la Agencia Tributaria, influyendo negativamente en el cálculo del TIE.

7ConclusionesA partir de la reforma de la legislación mercantil para su armonización internacional, la contabilización del efecto impositivo del impuesto sobre sociedades adquiere un mayor protagonismo en las cuentas anuales de las empresas. De tal forma que, a partir del ejercicio 2008, con los datos aportados en el balance y en la cuenta de resultados se puede llegar a obtener el impuesto sobre beneficios pagado por las empresas aplicando una sencilla formulación, lo que permitirá, a su vez, calcular su tributación efectiva con fines comparativos.

Mientras que, internacionalmente, la realización de estudios en los que se analiza el TIE de las empresas ha sido una constante desde hace varias décadas, en España han tenido poca relevancia y se han limitado normalmente a utilizar el impuesto devengado contablemente como aproximación al impuesto pagado, al resultar verdaderamente difícil la obtención de este último dato.

De esta forma, si queremos hacer valoraciones de la presión fiscal en las empresas españolas donde se utilice un tipo impositivo fiscal, tenemos que recurrir a los informes a nivel macroeconómico emitidos por organismos oficiales tales como la Agencia Tributaria o la Central de Balances del Banco de España, en los que podemos comprobar que las variaciones de los últimos años, sobre todo a la baja, están más condicionadas por la coyuntura económica que por medidas fiscales que hayan supuesto una verdadera reducción de la presión fiscal por la vía de una reducción en el tipo impositivo o por el aumento de las deducciones. En contraposición, si tomamos los datos relativos a las pymes, la evolución del TIE contable en los últimos años ha sido claramente alcista, lo que atribuimos a la no contabilización en muchas de estas empresas de los activos fiscales (lo que aumentará el impuesto devengado) derivados de las diferencias temporarias positivas, de los créditos por bases imponibles negativas y de los créditos por deducciones pendientes de aplicar, además de por la reducción en los porcentajes aplicables a las deducciones en los años considerados.

Tomando como base el tipo impositivo general que es del 30% desde el 1 de enero de 2008 y aunque cabe la posibilidad de aplicar otros tipos según qué empresas (empresas de reducida dimensión, cooperativas, aseguradoras, entidades sin ánimo de lucro, SICAV, etc.), lo único que puede hacer que el TIE baje de ese porcentaje es el efecto de las diferencias permanentes negativas y el de las deducciones y bonificaciones. Pero de la misma forma que en los primeros años de la crisis el efecto de las diferencias permanentes negativas ha podido incrementarse como consecuencia de las plusvalías exentas de tributación por depreciación monetaria, también es cierto que el efecto de las deducciones ha tenido que ser menor cada año como consecuencia de las desinversiones y de la reducción progresiva de los porcentajes establecidos en el texto refundido de la Ley del Impuesto sobre Sociedades.

Por lo tanto, consideramos que las tasas efectivas basadas en datos macroeconómicos no son muy fiables ya que se correlacionan con el mejor o peor estado de la situación económica tomando como referencia el PIB.

Pero además, hemos podido comprobar cómo en las grandes empresas, que son las que marcan la tendencia total en la mayoría de las estadísticas oficiales, los tipos impositivos efectivos están muy por debajo de los de las pequeñas y medianas empresas, lo que se explica sobre todo por las ventajas del régimen de consolidación fiscal al que están acogidas buena parte de ellas, además de que, como suelen operar en el ámbito internacional, parte de sus beneficios pueden haber tributado en otros países y no se consideran, por tanto, dentro de las cantidades recaudadas por la Agencia Tributaria.

Sin embargo, a partir de la aplicación del PGC-2007 se pueden obtener con más facilidad los TIE con los datos proporcionados por el balance y la cuenta de resultados de las empresas según el modelo lógico-deductivo propuesto, considerando de suma importancia la agregación de datos de diferentes ejercicios como la mejor aproximación a los valores medios. De esta forma, evitaríamos tener que eliminar los ejercicios con resultados negativos, o considerar que, por esta razón o por haber diferido el pago de los impuestos a ejercicios posteriores, la presión fiscal ha sido más baja, al disminuir la media e interpretarla, de forma errónea, como una rebaja de los TIE.

Partiendo de esta base, y dado que ya contamos con información de varios años en los que se vienen aplicando las normas internacionales, se abren las puertas a nuevas investigaciones en la línea de las realizadas en otros países, sobre todo del ámbito anglosajón, que se centren en la obtención y comparación de la verdadera presión fiscal de las sociedades, tanto en sus diferentes vertientes nacionales (por sectores, tamaños, localización geográfica, ejercicios, etc.) como internacionales, interactuando con el resto de países de nuestro entorno.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Pueden verse al respecto diversos enlaces de empresas como http://www.mercadona.es/corp/esp-html/noticias.html, donde, entre otras informaciones se facilitan el balance y la cuenta de resultados de Mercadona, http://www.elecnor.es/es/inversores/economica-financiera/informes-anuales para la sociedad Elecnor o http://www.bodegasbilbainas.com/inversores.html para Bodegas Bilbaínas.

En Callihan y Debra (1994) puede verse un análisis pormenorizado de las distintas formas de cálculo del tipo impositivo efectivo y sus ventajas e inconvenientes en función de los objetivos perseguidos.

En Graham et al. (2012) puede verse una exhaustiva y reciente recopilación de estudios sobre la contabilidad del impuesto sobre beneficios en los países de ámbito anglosajón, destacando el creciente interés por este tipo de trabajos en los últimos años.

El resultado de aplicar la fórmula también podría ser negativo en el caso de darse de baja activos por impuesto diferido derivados de ajustes por cambios de valor, lo que debería coincidir con resultados negativos y la no contabilización de los créditos por pérdidas a compensar, considerándose en todo caso que el pago ha sido nulo.

No se integrarán en la base imponible del impuesto sobre sociedades de las entidades transmitentes las ganancias y pérdidas de patrimonio de los bienes transmitidos a cambio de que la valoración de los elementos recibidos por las entidades adquirentes se mantenga a efectos fiscales igual que antes de la transmisión.

La Central de Balances del Banco de España emite todos los años un informe sobre la situación y resultados de las empresas no financieras españolas, para lo cual utiliza una base de datos anual (CBA) y los procedentes del depósito de las cuentas en los registros mercantiles (CBB). Los datos de la CBA los aportan voluntariamente las empresas (pequeñas, medianas y grandes, aunque con un sesgo hacia estas últimas) mediante la cumplimentación de un cuestionario con información más detallada que la depositada en los registros mercantiles. Por su parte, la información disponible de la CBB tiene el detalle previsto en la normativa contable de referencia y en los cuestionarios oficiales de depósito de cuentas anuales en los registros mercantiles.

Los tipos impositivos efectivos anuales (a partir de la cuota líquida y, por lo tanto, fiscales) calculados por la Agencia Tributaria en su informe anual son sustancialmente superiores debido a que utilizan como divisor el resultado contable, cuyo cálculo está condicionado a su vez por el propio impuesto sobre sociedades. Así, si ante un resultado antes de impuestos de 100 se paga 25 y por lo tanto un 25%, el cálculo según la Agencia tributaria sería de 25/(100-25) = 0,33333, es decir, un 33,33%. Por lo tanto, consideramos que esa forma de calcular el tipo efectivo no es muy acertada y menos su comparación con el tipo efectivo sobre la base imponible (resultado fiscal que no habrá descontado el propio impuesto y que en el ejemplo anterior de no existir ajustes fiscales sería 100).

En el año 2009 más de la mitad de la inversión municipal se financió con la dotación de 8.000 millones de euros del Fondo Estatal de Inversión Local (FEIL = Plan E), que tuvo continuidad en 2010 con otros 5.000 millones de euros del Fondo Estatal para el Empleo y la Sostenibilidad Local (FEESL), siendo las pymes las grandes beneficiadas.

www.publicationethics.org.