La aparición del Banco de Barcelona generó la constitución de una compacta red de inversión entre sus consejeros. En este trabajo testamos cómo se inserta esta red de inversión en una red mayor, la de los principales inversores de Cataluña en el periodo 1815-1866, así como el papel que desempeñaron los principales directivos del Banco en esa red mayor. Nuestras conclusiones indican que algunos de los directivos del Banco mantuvieron una posición central en la red conformada por los mayores inversores catalanes. El papel en la red de dichos inversores garantizó información fluida sobre la marcha de los negocios, información que no solo fue aprovechada en el desarrollo de las funciones bancarias de la institución, sino que incidió en las decisiones de inversión de sus directivos. Por otra parte, en el Banco confluyeron individuos que se relacionaban con diferentes sectores, así la institución aglutinó a su alrededor a un importante núcleo empresarial con diferentes influencias y conexiones.

The appearance of the Banco de Barcelona involved the formation of a compact investment network between its directors. In this work we studied how this investment network grew within a larger one, the one formed by the major investors in Catalonia during the period 1815-1866, as well as the role played by the top executives of the Bank within it. Our findings indicate that some of the directors of the Bank held a central position in the main Catalan investors’ network. This important role guaranteed reliable information on the progress of businesses. This information not only favored the operations of the institution, but also allowed its directors to take investment decisions inside the network. Moreover, the Bank interconnected individuals who were associated with different investment sectors, which made the institution draw together an investment core with different important influences and connections.

A mediados del siglo xix, las posibilidades abiertas por la industrialización y el desarrollo e internacionalización de los mercados de capitales actuaron como acicate en la aparición y difusión de las instituciones bancarias. Su papel para aglutinar fondos prestables se vio favorecido por la extensión del principio jurídico de responsabilidad limitada (Tortella, 1968; Sudrià, 1981). A la vez, alrededor de estos emprendimientos financieros se asociaron grupos de personas que alimentaron redes de confianza, facilitando las tareas de selección y monitorización de clientes propias de las instituciones bancarias. Con ello, la inversión, uno de los factores centrales para incentivar y consolidar el crecimiento económico, se vio favorecida.

En España, la constitución de sociedades anónimas estuvo fuertemente restringida durante la primera mitad del siglo xix, liberalizándose paulatinamente a partir de 1850. En Cataluña se crearon más de 3.500 sociedades mercantiles (colectivas, comanditarias y anónimas) entre 1815 y 1866, y Barcelona recogió la mayor parte de estas iniciativas empresariales (Saurí y Matas, 1849; INE, 1859). Estas sociedades fueron impulsadas fundamentalmente por 3 grupos: el de quienes habían emigrado a las colonias y habían hecho fortuna fundamentalmente en base al comercio, los que habían desarrollado sus actividades comerciales en o desde la península (Fradera, 2005, 1987; Pascual, 1990) (sectores implicados en el proceso de industrialización) y un grupo proveniente del campo e implicado en el desarrollo vitivinícola desde finales del siglo xviii, que había desarrollado un importante ahorro gracias al comercio de vino (Valls Junyent, 2004). Todos ellos están presentes en las iniciativas inversoras de mediados de siglo.

En las condiciones sociales, económicas y políticas del siglo xix, y dado el nivel de desarrollo de las tecnologías de la información y comunicación (TIC) existente, la decisión de invertir se regía por relaciones de confianza. Los agentes económicos obtenían información a través de las redes sociales establecidas1. Naomi Lamoreaux, en su estudio sobre el impacto de las actividades bancarias en el desarrollo industrial, sitúa en primer plano las conexiones personales de los directivos bancarios para explicar la extensión del crédito y la acumulación de capital. Estas prácticas endógenas de insider lending desempeñaron un importante papel en la extensión de las inversiones y en el desarrollo de proyectos empresariales en la Nueva Inglaterra de la primera mitad del siglo xix (Lamoreaux, 1994).

En la actualidad, desde la historia económica, hay numerosos trabajos que reflejan la importancia de las redes sociales, aunque todavía son insuficientes los estudios que se proponen medir dicha importancia2. El estudio de las redes sociales actuales, así como su impacto en diferentes campos de la economía, cuenta con el apoyo que brindan los instrumentos desarrollados por las TIC (Vespignani, 2009; Lazer et al., 2009). Sin embargo, la recopilación de la información que se producía en el pasado requiere de un importante esfuerzo por parte del estudioso actual para rescatar, seleccionar y transcribir la documentación conservada. Las fuentes históricas no siempre están disponibles y cuando lo están, como es el caso de las fuentes notariales que utilizamos, el trabajo de extracción y organización de los datos es arduo. En nuestro caso, el análisis ha sido posible gracias a una explotación sistemática que hizo el Departament d’Història i Institucions Econòmiques de las fuentes notariales de Cataluña. Así hemos podido construir las redes sociales de inversión a mediados del siglo xix.Entendemos por red social una estructura edificada sobre la base de nodos, generalmente organizaciones o individuos, conectados a través de distintas variables de proximidad que abarcan desde simples lazos casuales a estrechas uniones debidas a vínculos familiares o económicos. De forma alternativa, las redes sociales se pueden entender como redes formadas por flujos de información y recursos que circulan a través de distintas organizaciones, instituciones y espacios informales, los cuales son especialmente significativos en contextos altamente inciertos, disminuyendo los costes de información (Granovetter, 1973; Wasserman y Faust, 1994; Molina y Marsal, 2002; Borgatti y Foster, 2003).

Hemos definido el vínculo a partir de la coincidencia de una inversión en una misma empresa por parte de 2 o más personas. Esta decisión no es un hecho novedoso. Es cierto que su uso en sociedades anónimas puede parecer un argumento débil teniendo en cuenta el menor riesgo asumido, pero no hay que perder de vista la dimensión de la economía de la época. El control social y las relaciones de confianza eran suficientemente intensos para que la decisión de inversión conjunta no constituyese un simple acto individual. En la Cataluña decimonónica, la inversión se regía por vínculos de confianza y la reputación de las personas y de las instituciones era clave para capturar inversiones desde las iniciativas empresariales que estaban en auge durante el periodo (minas, industrias, ferrocarril, etc.). Las redes alimentaron el desarrollo de determinadas empresas y conformaron grupos de inversión diferenciados. El desarrollo de sociedades mercantiles colectivas, comanditarias y anónimas tuvo un aliado importante en estas redes, las cuales, además, tuvieron influencia en las características del tejido empresarial que se conformaría en la Cataluña del siglo xix. Este tejido empresarial dio como resultado un mosaico de pequeñas y medianas empresas muy enraizadas en el entramado social y económico catalán, pero con escasa capacidad para crecer3.

La metodología utilizada es la que se viene aplicando al estudio de vínculos entre empresas actuales a partir de la composición de sus consejos de administración (Interlocking Directorates) (Mizruchi, 1996; O’Hagan y Green, 2004) y que, en determinados casos, ha servido para estudiar el papel de la banca (Mariolis, 1975; Koenig y Gogel, 1981). De hecho, el estudio de las redes de empresas formadas a partir de los vínculos entre sus consejos de administración, y las relaciones de poder que ello conlleva, está presente en la literatura sobre análisis de redes sociales desde hace varias décadas (Allen, 1974; Koenig y Gogel, 1981).

Nuestro objetivo en este trabajo es analizar la red social inversora que surgió en torno a los miembros del consejo de administración (Junta de Gobierno) del Banco de Barcelona en la primera década de su historia (1844-56) y comprobar qué papel jugaba dicha red y sus individuos en el conjunto de la red formada por los principales inversores catalanes entre 1815 y 1866. En trabajos anteriores se ha analizado la red conformada por los directivos del Banco de Barcelona (Blasco et al., 2007), así como la configuración de la estructura de las redes de inversión resultantes, tomando a las empresas como nodos de inversión (Badia-Miró et al., 2010).

En este trabajo situamos la red del Banco en una red más amplia (la de los mayores inversores catalanes) para identificar a los directivos de aquel, que fueron centrales en la red catalana. Su capacidad para concentrar a su alrededor información, confianza, influencia y reputación fue la base sobre la que se sostuvo la actividad del Banco de Barcelona. El análisis de las redes de inversión de mediados del siglo xix nos permite ahondar en la constitución de una élite que pervivirá prácticamente hasta finales del siglo xix.

El artículo está organizado de la siguiente manera. Tras describir las fuentes en las que se basa nuestro trabajo y la metodología sobre el análisis de redes sociales, desarrollamos 3 apartados. En el primero hacemos un análisis de la red de inversión constituida entre los directivos del Banco de Barcelona y en el segundo nos situamos en un marco más amplio buscando la red construida alrededor de los mayores inversores de Cataluña. En un último apartado realizamos un análisis de comunidades con objeto de detectar si existió algún tipo de papel predominante del grupo del Banco de Barcelona. Nuestras conclusiones evidencian el papel central de unos pocos individuos directivos del Banco, así como el importante papel de nexo que realizaron otros. También se observa que entre los inversores catalanes se conforman claramente 2 grupos influidos por los directivos del Banco de Barcelona.

2FuentesNuestras fuentes principales son la documentación original del Banco de Barcelona: Actas de las Juntas de Accionistas, Dirección y Gobierno y las Memorias impresas de la institución y los Protocolos Notariales (actas notariales) catalanes para el periodo 1815-1866.

La documentación original del Banco de Barcelona ha sido trabajada extensamente en (Blasco y Sudrià, 2009). A la vez, existen diversos estudios sobre los diferentes grupos económicos a mediados del siglo xix en Cataluña que permiten aproximarse a análisis biográficos de las élites, así como a diferentes aproximaciones de carácter sectorial4.

La documentación notarial conforma la Base de Dades Empreses i Empresaris a la Catalunya del segle xix del Departament d’Història i Institucions Econòmiques (Universitat de Barcelona). A partir de aquí nos referiremos a la misma como BD. Dicha fuente se basa en la recopilación de la documentación notarial entre 1815 y 1866. En la misma se recoge el vaciado sistemático de todos los protocolos notariales de las provincias de Barcelona, Girona y Tarragona (con la excepción de aquellos en los cuales las circunstancias históricas habían provocado su pérdida) en el periodo mencionado5.

En general, los individuos o las empresas ya constituidas acudían al notario básicamente en 2 momentos de su existencia: la constitución de la sociedad y cuando se producían modificaciones en el capital o en el nombre social. Con toda esta información, se ha podido estimar una serie de inversión anual (Sudrià et al., 1992; Sudrià y Pascual, 1999), además de poder indagar sobre cuáles fueron los principales inversores del periodo 1815-1866. De ahí hemos obtenido una clasificación para los individuos que participaron en las diferentes empresas creadas en ese período, y hemos seleccionado aquellos que invirtieron más de 500.000 pesetas. Esta cantidad representaba una pequeña fortuna en la época y significa, aproximadamente, la mitad de la media que invirtieron los mayores inversores durante el periodo.

El listado resultante se compone de 75 personas individuales o jurídicas (empresas que invertían en otras empresas). Hemos descartado las entidades jurídicas que eran sociedades anónimas, pero hemos mantenido las comanditarias y colectivas cuando ninguno de los socios que participaban en ellas aparecía como inversor individual en esa clasificación elaborada; en el Anexo 1 se puede consultar el listado de estos 69 inversores (68 individuos y una sociedad no anónima)6.

En la elaboración de la clasificación, cuando considerábamos las relaciones entre individuos, hemos tenido en cuenta todas las empresas en las que participaron los inversores de dicho Anexo 1, sin excluir las anónimas. Ello no debilita nuestro argumento, puesto que en el siglo xix la formación de una sociedad anónima precisaba de un grupo promotor de personalidades de reputación reconocida que contaban, a su vez, con sus propias redes de inversión. Así pues, se trata de una situación muy diferente a lo que ocurre hoy en día en que las principales empresas que toman la forma jurídica de sociedad anónima reciben la inversión de los accionistas, ignorando entre ellos quiénes la conforman.

A partir de estas fuentes hemos podido constituir 2 redes: la constituida por los consejeros del Banco de Barcelona y la constituida por los principales inversores del periodo.

3Análisis de redes socialesLas redes obtenidas a partir de este tipo de datos se definen como redes bipartitas. Esta clase de redes están compuestas por 2 categorías de elementos: individuos y proyectos u organizaciones en las cuales coinciden. En nuestro caso particular, estas categorías se corresponden con los miembros del consejo de administración del Banco de Barcelona y con las empresas en las cuales invirtieron. El procedimiento más común para trabajar con este tipo de redes pasa por separarlas en 2 nuevas redes: una red para los inversores y otra para las empresas. Nuestro objetivo en este trabajo es estudiar las redes sociales que surgen entre los inversores, es decir, nos centraremos en la primera de las redes obtenidas7.

Todas las redes están formadas por vértices (o nodos) y por conexiones (o enlaces). En nuestro estudio, los nodos se corresponden con los inversores, y los vínculos entre 2 nodos indican que los individuos conectados han decidido invertir en la misma compañía, al menos, en una ocasión. Esta definición de vínculos viene dada por las relaciones de confianza existentes entre inversores a las que ya nos hemos referido. Es importante destacar que estas relaciones de confianza indican, a su vez, la existencia de posibles flujos de información acerca de cuáles son las decisiones de inversión más ventajosas.

Una vez construida la red de inversión descrita, la hemos analizado utilizando metodologías propias del análisis de redes sociales8. Concretamente, hemos representado ambas redes de manera gráfica, hemos calculado distintos tipos de centralidad de los nodos y realizado un análisis de comunidades.

Las representaciones gráficas se han obtenido a partir del uso del programa Pajek, una herramienta computacional que permite dibujar gráficos completos a partir de un conjunto de conexiones entre vértices. Con el objetivo de obtener representaciones más intuitivas de las redes, hemos dibujado las conexiones teniendo en cuenta que su grosor está relacionado con la intensidad de las conexiones entre nodos (si la conexión entre 2 inversores se representa con una línea más gruesa, significa que existen más inversiones conjuntas en diferentes compañías). Además, entre las diferentes opciones de presentación de las redes soportadas por Pajek, hemos optado por usar Kamada-Kawai porque nos permite representar aquellos vértices menos conectados entre sí en la periferia de la red, ubicando aquellos que están mejor conectados en el centro.

Sobre el cálculo de la centralidad de los nodos, hemos aplicado las 3 descritas por Freeman (1979): centralidades de grado, de proximidad y de intermediación. Aunque las 3 medidas cuantifican la importancia de la posición de los vértices en la red, cada una de ellas ofrece información específica que es conveniente destacar.

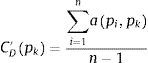

En primer lugar, la centralidad de grado de un vértice se calcula contando cuántos «vecinos» tiene, es decir, el número de vértices con los cuales está conectado. Para normalizar este resultado se divide por n-1 (siendo n el tamaño de la red), que es el valor máximo que puede adoptar:

donde a(pi, pk)=1 si y solo si los vértices i y k son vecinos. Analizando con detalle nuestras redes de inversores, un individuo con un alto nivel de centralidad puede tener una visión global privilegiada del escenario económico, porque está conectado con un amplio número de personas diferentes.

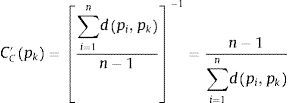

En segundo lugar, para calcular la centralidad de intermediación, calculamos el camino más corto (menor número de intermediarios requeridos para conectar 2 nodos) entre todos los pares de vértices de la red. Por ejemplo, si 2 nodos están directamente conectados, el camino más corto no tiene intermediarios. Una vez definidos todos los caminos más cortos, la centralidad de intermediación de un determinado nodo se calcula como la ratio entre los caminos críticos a los cuales pertenece, con respecto al total de caminos críticos existentes en la red:

En nuestro caso, los inversores con un elevado grado de centralidad de intermediación ocupan lugares estratégicos en relación con el flujo de información existente entre los agentes porque su posición de intermediación les ofrece la oportunidad de conocer (y probablemente de controlar) qué información ha llegado, a quién, cómo y cuándo lo ha hecho.

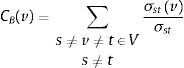

En tercer lugar, la centralidad de proximidad mide la centralidad «física» de cada nodo en la red. El nodo con un mayor grado de proximidad es aquel que tiene el camino más corto (de media) con el resto de nodos de la red. El valor normalizado de esta centralidad se obtiene a partir de la siguiente fórmula9:

En una red donde las conexiones están fuertemente entrelazadas con la confianza, como en nuestro caso, la centralidad de proximidad puede estar asociada con el capital social del individuo (entendido como aquel conjunto de potencialidades que tiene cada individuo, debido a sus relaciones). Un individuo con un elevado nivel de centralidad estará más «próximo» a otros individuos, cuando para obtener información, pedir algún favor o proponer algún negocio no tenga que recurrir a intermediario alguno.

Una característica propia de las redes sociales es que presentan una estructura de comunidades, es decir, están compuestas por grupos o comunidades de individuos que pueden estar más densamente conectados entre ellos que con el resto de la red. La estructura de comunidades de una red social puede ofrecer información útil, no solo desde un punto de vista estructural (quiénes son los miembros de cada comunidad), sino también sobre las relaciones existentes entre estructura y dinámica (por ejemplo, quiénes son nexos entre comunidades, es decir quiénes son los que ejercen un papel de intermediación entre comunidades o con el resto de la red). Recientemente se ha desarrollado una impresionante cantidad de métodos de división de redes en comunidades. Dada la necesidad de comparar diferentes métodos y escoger el más adecuado para cada situación, Newman y Girvan (2004) propusieron un índice de modularidad (modularity, en inglés). Dada una partición concreta de la red estudiada, el valor correspondiente de modularidad nos indica en qué medida dicha partición reproduce la estructura modular que caracteriza las redes sociales, en comparación con la organización desordenada de las redes aleatorias. En otras palabras, la modularidad cuantifica la calidad de dicha partición (con una puntuación que, típicamente, se encuentra entre 0 y 1)10.

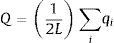

De todos los métodos disponibles, en este caso hemos utilizado uno basado en la heurística de Extremal Optimization de Boettcher y Percus (2001) y propuesto en Duch y Arenas (2005). Básicamente, el método maximiza el valor de una variable global (en este caso, la modularidad Q) mediante la progresiva optimización de las contribuciones individuales a la misma de cada uno de los vértices que forman la red:

donde κr(i) es el número de enlaces que conectan el vértice i con otros miembros de la comunidad r a la que este pertenece, y ki es su grado (es decir, el número total de enlaces que presenta).

Nótese que el valor total del índice Q es, entonces:

donde i corresponde a cada uno de los vértices que forman la red y L es el número total de enlaces existentes. Más concretamente, el algoritmo funciona de la siguiente manera. Se parte de una división aleatoria de la red en 2 subredes (una forma de partición que, a priori, presenta una modularidad muy baja), mediante pequeños cambios en la asignación de vértices a una u otra comunidad, el algoritmo maximiza Q hasta alcanzar una partición de la red en 2 comunidades cuya modularidad no pueda mejorar. Llegados a este punto, el algoritmo repite el paso anterior dividiendo cada una de las subredes resultantes en 2. Esta operación se repite hasta que la subsiguiente división no aporta un aumento de la modularidad global. Dado que este método es aleatorio, si se ejecuta varias veces sobre una misma red puede proporcionar resultados diferentes (es decir, diferentes divisiones de la red en comunidades). Teniendo esto en cuenta, para cada una de las redes analizadas en nuestro estudio, hemos ejecutado el procedimiento 10 veces y seleccionado la partición resultante con el mayor valor de modularidad.4El Banco de Barcelona y su red de inversión

El primer paso en el análisis de las redes de inversión en la Cataluña de mediados del siglo xix se inicia con el estudio detallado de la red que surgió alrededor de una de las mayores empresas de la época: el Banco de Barcelona (1844). Su interés se explica no solo por ser la sociedad anónima que gestionó el mayor volumen de capital hasta esa fecha, sino también por la actividad que desarrolló. Las operaciones bancarias, pese a no ser desconocidas en la ciudad, no habían detentado hasta entonces el poderoso instrumento de la emisión11. El negocio bancario en la época se movía en una estrecha franja situada entre la confianza que depositaban los clientes y la reputación que ofrecían los banqueros. En este sentido los flujos de información cobran una gran relevancia.

En Barcelona, con anterioridad a la aparición de este banco se habían constituido 3 sociedades anónimas: la Sociedad de Navegación e Industria creada como tal en 1841 (en su origen, Compañía Catalana de Buques a Vapor, 1833), la Compañía Barcelonesa de Seguros Marítimos, establecida en abril de 1838, y la Sociedad Catalana del Alumbrado por Gas, que lo hizo en 1843. Ninguna tenía en el momento de su apertura un capital social superior a los 2,5 millones de pesetas.

La aparición del Banco de Barcelona supuso una transformación notable en el escenario descrito. La primera evidencia de este cambio fue la magnitud del capital del Banco: 5 millones de pesetas divididos en 5.000 acciones que permitieron a casi medio millar de accionistas participar en su creación. Participación que fue masiva y rápida ya que la suscripción de las acciones se agotó en 2 días. La ciudad bullía entre el puerto y la industria. A las actividades comerciales históricamente determinantes de la prosperidad barcelonesa, se habían sumado las industrias textiles.

Los directivos del Banco optaron por una estrategia aglutinadora en la constitución de la entidad. Tenían la voluntad de incorporar a todos los sectores económicos de la ciudad. Así, los estatutos requerían la presencia de al menos 2 industriales en el consejo de administración. También había interés en aglutinar a la mayor cantidad de accionistas, diversificando de esta forma la participación; para ello, los estatutos exigían que ningún accionista tuviese en propiedad más de 100 acciones, mientras que el voto en las Juntas de Accionistas era por persona y no por acciones. Este conjunto de medidas garantizó una amplia participación en la constitución del Banco.

El diseño organizativo del Banco estaba definido por 3 Juntas: la de Accionistas, la de Gobierno y la de Dirección. El núcleo duro del Banco estaba compuesto por la Junta de Gobierno: 15 miembros elegidos en las Juntas Generales de Accionistas. En este primer periodo, este núcleo se mantuvo estable en el tiempo: en 10 años se modificaron 10 consejeros por fallecimiento, renuncia o no reelección por los accionistas (tabla 1).

Integrantes de la Junta de Gobierno, 1845-1856

| 1 | Amell Carbonell, José |

| 2 | Ascacíbar de Villota, Celedonio |

| 3 | Badía, Jaime |

| 4 | Coma Miró, Tomás |

| 5 | Compte, Manuel |

| 6 | Flaquer Padrines, Mariano |

| 7 | Gatell, Esteban |

| 8 | Girona Agrafel, Manuel |

| 9 | Gonzálvez de Faria, Serafín |

| 10 | Güell Ferrer, Juan |

| 11 | Lerena, Manuel de |

| 12 | Lluch Garriga, Mariano |

| 13 | Martí Codolar, Joaquín |

| 14 | Montagut, Juan |

| 15 | Parlade, José |

| 16 | Pascual Inglada, Sebastián Antón |

| 17 | Peyra Mach, Agustín |

| 18 | Plandolit, José |

| 19 | Ricart Guitart, Jaime |

| 20 | Roig Rom, Miguel |

| 21 | Serra Farreras, José |

| 22 | Serra Farreras, Leodegario |

| 23 | Serra Muñoz, José María |

| 24 | Tressera, Juan Antonio |

| 25 | Villavecchia Viani, Ignacio |

Fuente: Fondo Banco de Barcelona. Actas Juntas de Accionistas del Banco de Barcelona. Arxiu Nacional de Catalunya, Fondo ANC1-634.

Con objeto de testar si existió una red inversora en el interior de la Junta de Gobierno del Banco, hemos construido, a partir de la información que nos ofrece la BD referente a la participación inversora de estos individuos en diferentes empresas, una representación de la red social ligada a sus inversiones, y hemos aplicado técnicas de análisis de redes sociales. Hemos establecido como criterio de enlace entre 2 individuos que estos hubieran realizado, al menos, una inversión conjunta en una misma empresa. Para construir la red inversora, hemos considerado a todos los miembros de la Junta de Gobierno del Banco en el primer periodo de su historia (1844-1856), así como las inversiones que realizaron de forma conjunta a lo largo de todo el periodo para el que tenemos datos en la BD12.

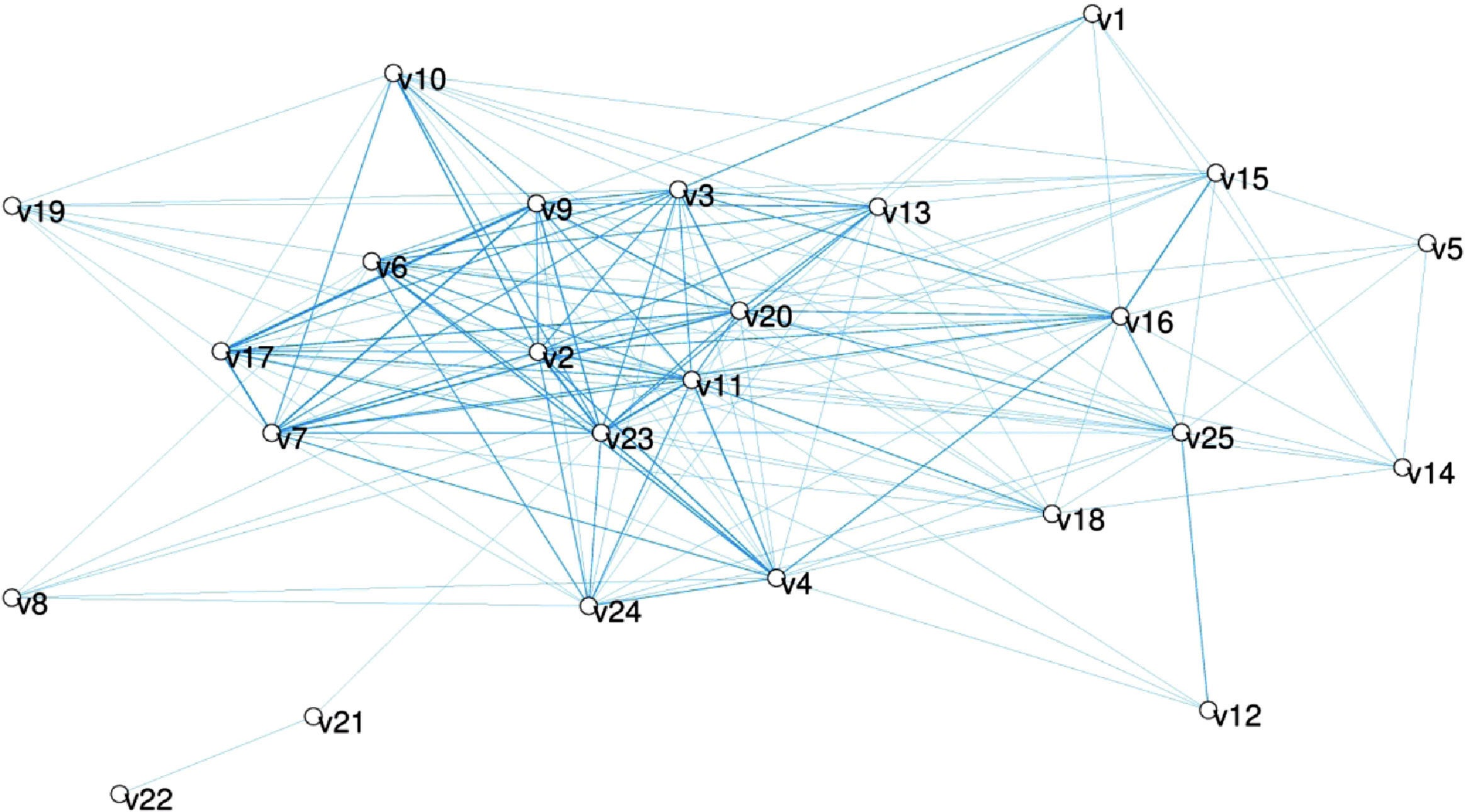

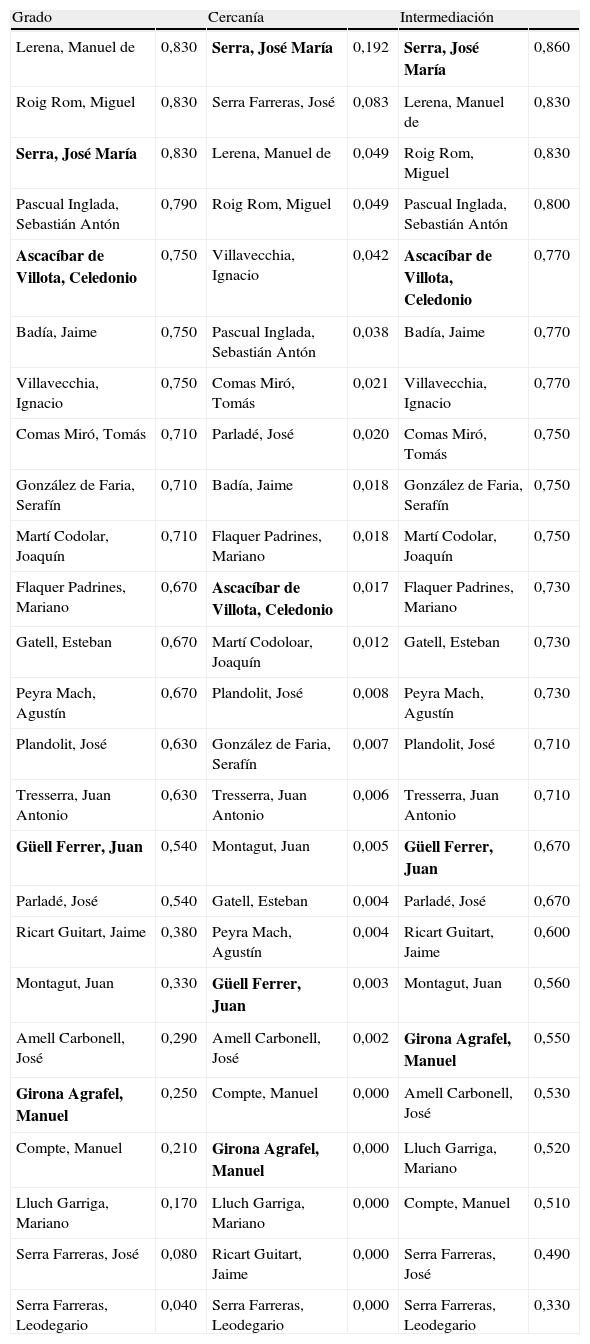

El resultado puede verse en la figura 1 y es destacable la centralidad que ocupan consejeros como José María Serra, Miguel Roig Rom y Manuel de Lerena. También en puestos preferentes encontramos a Celedonio Ascacíbar, mientras que Juan Güell y Manuel Girona están en puestos secundarios13. Más adelante observaremos que José María Serra, Manuel Girona, Celedonio Ascacíbar y, en cierta medida, Juan Güell, también ocupan lugares destacados en la red de inversores catalanes del periodo (tabla 2).

Red inversora de los integrantes de la Junta de Gobierno del Banco de Barcelona, 1844-1856.

Fuente: elaboración propia a partir de BD. Véase tabla 1.

Índices de centralidad de los miembros del Consejo de Administración del Banco de Barcelona

| Grado | Cercanía | Intermediación | |||

| Lerena, Manuel de | 0,830 | Serra, José María | 0,192 | Serra, José María | 0,860 |

| Roig Rom, Miguel | 0,830 | Serra Farreras, José | 0,083 | Lerena, Manuel de | 0,830 |

| Serra, José María | 0,830 | Lerena, Manuel de | 0,049 | Roig Rom, Miguel | 0,830 |

| Pascual Inglada, Sebastián Antón | 0,790 | Roig Rom, Miguel | 0,049 | Pascual Inglada, Sebastián Antón | 0,800 |

| Ascacíbar de Villota, Celedonio | 0,750 | Villavecchia, Ignacio | 0,042 | Ascacíbar de Villota, Celedonio | 0,770 |

| Badía, Jaime | 0,750 | Pascual Inglada, Sebastián Antón | 0,038 | Badía, Jaime | 0,770 |

| Villavecchia, Ignacio | 0,750 | Comas Miró, Tomás | 0,021 | Villavecchia, Ignacio | 0,770 |

| Comas Miró, Tomás | 0,710 | Parladé, José | 0,020 | Comas Miró, Tomás | 0,750 |

| González de Faria, Serafín | 0,710 | Badía, Jaime | 0,018 | González de Faria, Serafín | 0,750 |

| Martí Codolar, Joaquín | 0,710 | Flaquer Padrines, Mariano | 0,018 | Martí Codolar, Joaquín | 0,750 |

| Flaquer Padrines, Mariano | 0,670 | Ascacíbar de Villota, Celedonio | 0,017 | Flaquer Padrines, Mariano | 0,730 |

| Gatell, Esteban | 0,670 | Martí Codoloar, Joaquín | 0,012 | Gatell, Esteban | 0,730 |

| Peyra Mach, Agustín | 0,670 | Plandolit, José | 0,008 | Peyra Mach, Agustín | 0,730 |

| Plandolit, José | 0,630 | González de Faria, Serafín | 0,007 | Plandolit, José | 0,710 |

| Tresserra, Juan Antonio | 0,630 | Tresserra, Juan Antonio | 0,006 | Tresserra, Juan Antonio | 0,710 |

| Güell Ferrer, Juan | 0,540 | Montagut, Juan | 0,005 | Güell Ferrer, Juan | 0,670 |

| Parladé, José | 0,540 | Gatell, Esteban | 0,004 | Parladé, José | 0,670 |

| Ricart Guitart, Jaime | 0,380 | Peyra Mach, Agustín | 0,004 | Ricart Guitart, Jaime | 0,600 |

| Montagut, Juan | 0,330 | Güell Ferrer, Juan | 0,003 | Montagut, Juan | 0,560 |

| Amell Carbonell, José | 0,290 | Amell Carbonell, José | 0,002 | Girona Agrafel, Manuel | 0,550 |

| Girona Agrafel, Manuel | 0,250 | Compte, Manuel | 0,000 | Amell Carbonell, José | 0,530 |

| Compte, Manuel | 0,210 | Girona Agrafel, Manuel | 0,000 | Lluch Garriga, Mariano | 0,520 |

| Lluch Garriga, Mariano | 0,170 | Lluch Garriga, Mariano | 0,000 | Compte, Manuel | 0,510 |

| Serra Farreras, José | 0,080 | Ricart Guitart, Jaime | 0,000 | Serra Farreras, José | 0,490 |

| Serra Farreras, Leodegario | 0,040 | Serra Farreras, Leodegario | 0,000 | Serra Farreras, Leodegario | 0,330 |

Fuente: Fondo Banco de Barcelona. Actas Juntas de Accionistas del Banco de Barcelona. Arxiu Nacional de Catalunya, Fondo ANC1-634. En negrita hemos marcado los miembros que también aparecen en la red de los principales inversores de Cataluña.

A partir de estos resultados constatamos la importancia que tuvo José María Serra, quien fue director del Banco de Barcelona desde su fundación hasta que falleció en 1882. José María Serra –de familia catalana– había nacido en Santiago de Chile y fue un importante naviero y comerciante que desarrolló sus negocios más importantes en Barcelona (Blasco y Sudrià, 2009, p. 66). Su participación en la creación del Banco de Barcelona fue de la mano de Manuel Girona, otro de los directores del periodo. A diferencia de Girona, cuyo cargo concitaba en las Juntas Generales de Accionistas unanimidad, Serra nunca contó con un apoyo mayoritario, siendo en alguna ocasión elegido en segunda instancia ya que en primera vuelta no alcanzó la mayoría necesaria.

El papel de Serra en la red del Banco de Barcelona es destacable ya que aparece en el centro de las inversiones de todos sus miembros. Pero esa función que desempeñó entre los directivos del Banco de Barcelona, ¿se trasladó al resto de los hombres de negocios barceloneses que realizaron las mayores inversiones del periodo? Es decir, ¿se mantiene de manera genérica la centralidad que ocupan estos individuos en la red del Banco, en el conjunto de la red conformada por los principales agentes inversores de la época?

5La red de inversión alrededor de los principales actores de la sociedad económica barcelonesa, a mediados del siglo xixLas personas seleccionadas son los mayores inversores en sociedades mercantiles de Cataluña durante los años centrales del siglo xix14. Los 10 mayores inversores aparecen en la tabla 3, aunque en el Anexo 1 aparece un detalle de los inversores catalanes con más de 500.000 pesetas de inversión en el periodo de estudio.

Los 10 mayores inversores de Cataluña

| Nombre | Origen | Inversión |

| Puig Gibert, Fernando | Girona | 3.614.500 |

| Safont Lluch, Jaime | Vic | 3.087.647 |

| Grimaldi, Juan de | Aviñón (Francia) | 2.350.000 |

| Jover Sans, José | Copons | 1.951.607 |

| Güell Ferrer, Juan | Torredembarra | 1.896.150 |

| Girona Agrafel, Ignacio | Barcelona | 1.864.277 |

| López y López, Antonio | Santander | 1.752.500 |

| Serra, José María | Santiago de Chile (Chile) | 1.683.850 |

| Girona Targa, Ignacio | Tárrega | 1.652.888 |

| Vidal Ribas, José | Sant Feliu de Llobregat | 1.437.743 |

Fuente: BD (1815-1866). En negrita, los nombres que no aparecen como centrales en la red de los mayores inversores de Cataluña

Lo primero que destaca es el origen diverso de estos individuos, lo que pone de relieve que Barcelona, a mediados del siglo xix, fue un lugar dinámico y de referencia en los negocios, que atrajo inversiones no solo de Cataluña, sino también de puntos geográficos diferentes. De los 4 nombres que no aparecen como centrales en nuestra red, 2 de ellos son suficientemente conocidos. Ignacio Girona Targa es el fundador de la casa de comercio que lleva su nombre y cuyos continuadores, sus hijos, sí aparecen como centrales en nuestra red. Antonio López hizo fortuna en América y retornó a la península instalándose en Barcelona a mediados de la década de 1850, invirtiendo en numerosas empresas bancarias y comerciales (Rodrigo y Alharilla, 2000). Juan de Grimaldi estuvo vinculado a la inversión en ferrocarriles, mientras que Fernando Puig diversificó más sus inversiones. Puig destaca por la fundación de una empresa de hilados que a principios del siglo xx se convirtió en la conocida Fabra y Coats. Todos los demás individuos aparecen con diferentes grados de centralidad en la red y 2 de ellos, Juan Güell y José María Serra, son además miembros del Banco de Barcelona, siendo Serra, a la vez, uno de los más centrales de la red del Banco.

Para construir la red hemos definido el enlace a partir de la coincidencia en una inversión. Esto establece un determinado vínculo de confianza que es el que genera la red social15. Con objeto de hacer más consistente el análisis, hemos repetido el ejercicio restringiendo la existencia de un enlace si comparten 2 o más inversiones.

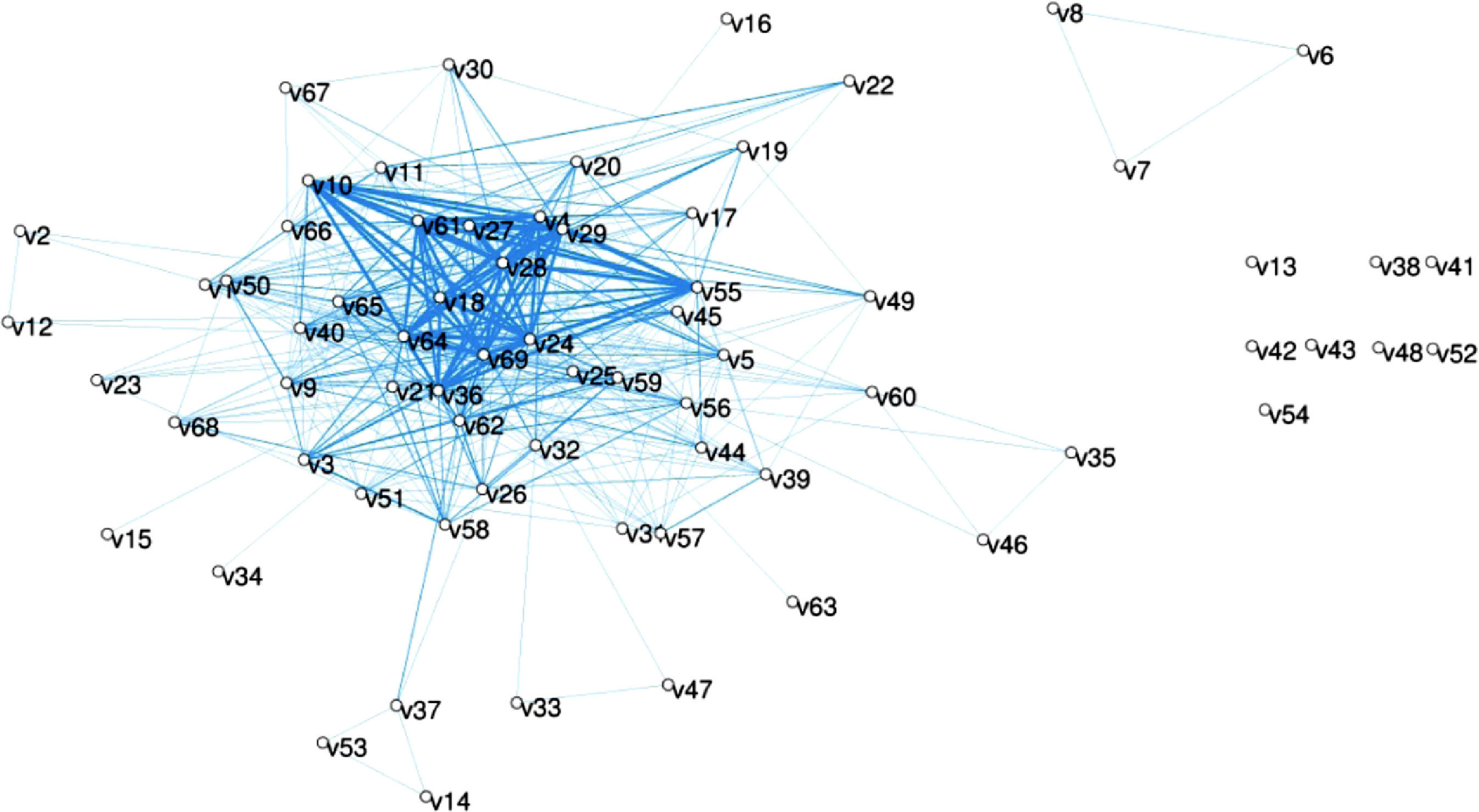

La red social de quienes comparten una única inversión la podemos observar en la figura 2. El resultado presenta una estructura habitual en este tipo de análisis. Un núcleo denso en el que se encuentran los personajes centrales del sistema. Una corona periférica, formada por otros actores conectados con algunos nodos centrales, y a la vez con otros de esta periferia, pero con una densidad de enlaces muy inferior. Un tercer grupo con un número de enlaces reducido, pero que mantiene algún tipo de relación con la red. Y, por último, un grupo de personajes sin ninguna conexión entre ellos, que se encuentra fuera de la red inversora que hemos definido.

. Fuente: elaboración propia a partir de BD. Elaborada mediante Pajek. Véase Anexo 1.")

Red formada por los principales inversores en Cataluña, 1815-1866 (una inversión conjunta).

Fuente: elaboración propia a partir de BD. Elaborada mediante Pajek. Véase Anexo 1.

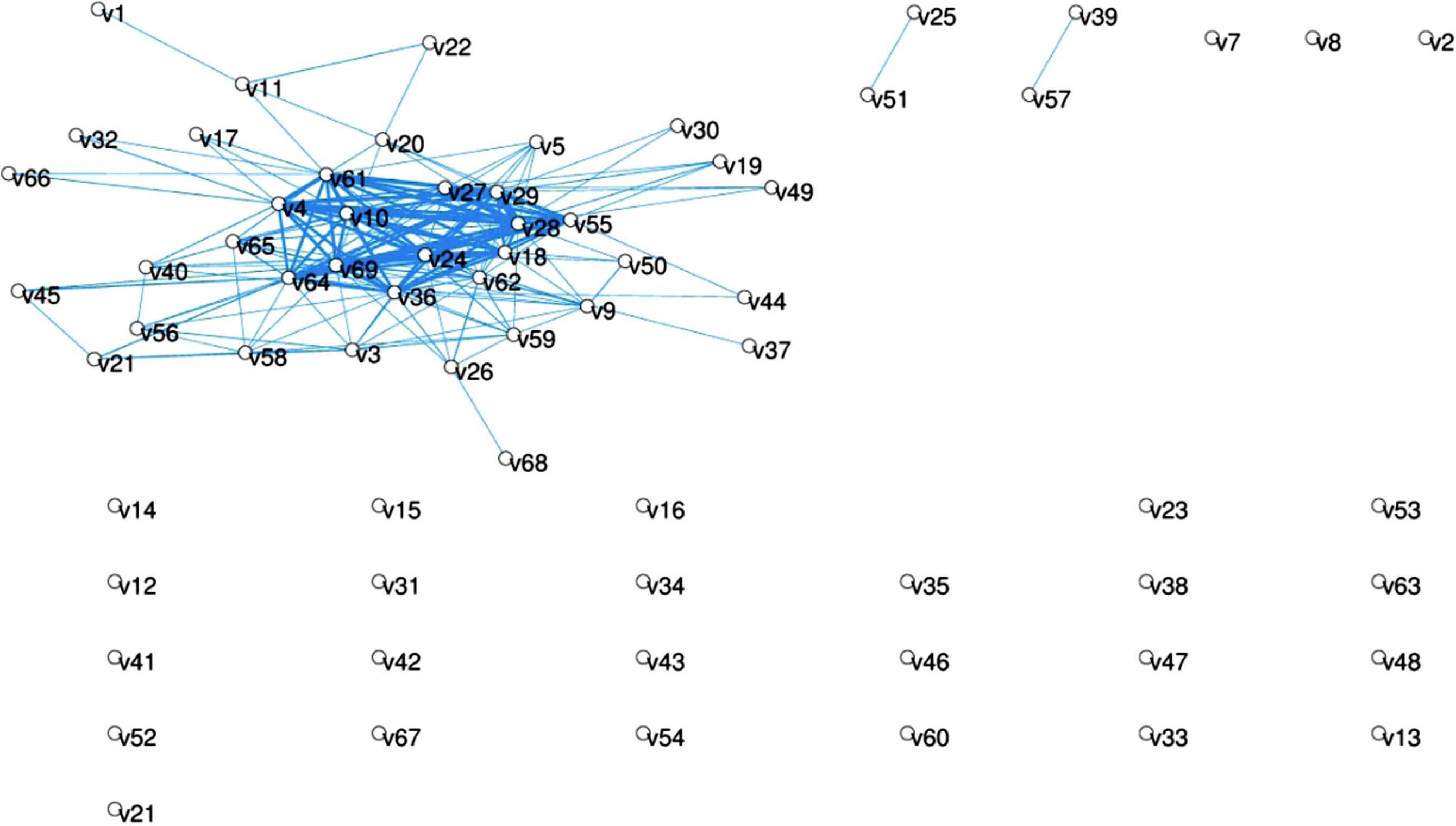

De la observación de la red resultante destaca el bajo número de individuos que no comparten ninguna inversión (solo un 13% del total). Este aumenta hasta el 33% si somos más restrictivos y solo consideramos los enlaces entre individuos que comparten 2 o más inversiones (fig. 3), revelando una gran cantidad de enlaces débiles (solo una inversión en común).

. Fuente: elaboración propia a partir de la BD. Elaborada mediante Pajek. Véase Anexo 1.")

Red formada por los principales inversores en Cataluña, 1815-1866 (2 o más inversiones conjuntas).

Fuente: elaboración propia a partir de la BD. Elaborada mediante Pajek. Véase Anexo 1.

A simple vista se observa la existencia de varios grupos más o menos independientes. Algunos enlaces permiten que la red no se disgregue y se mantenga unida. Ese papel de conexión en la red lo juegan, ente otros, Juan Güell, Juan Lleó, Manuel Girona, la sociedad de Coma, Ciuró y Clavell, y José Jover. Existe una cierta lógica entre ese conjunto de relaciones. Compartir el lugar de origen, los lazos familiares o la participación en actividades empresariales comunes son elementos que favorecen estos nexos. En general, estos individuos enlazan a otros con los que les unen este tipo de relaciones.

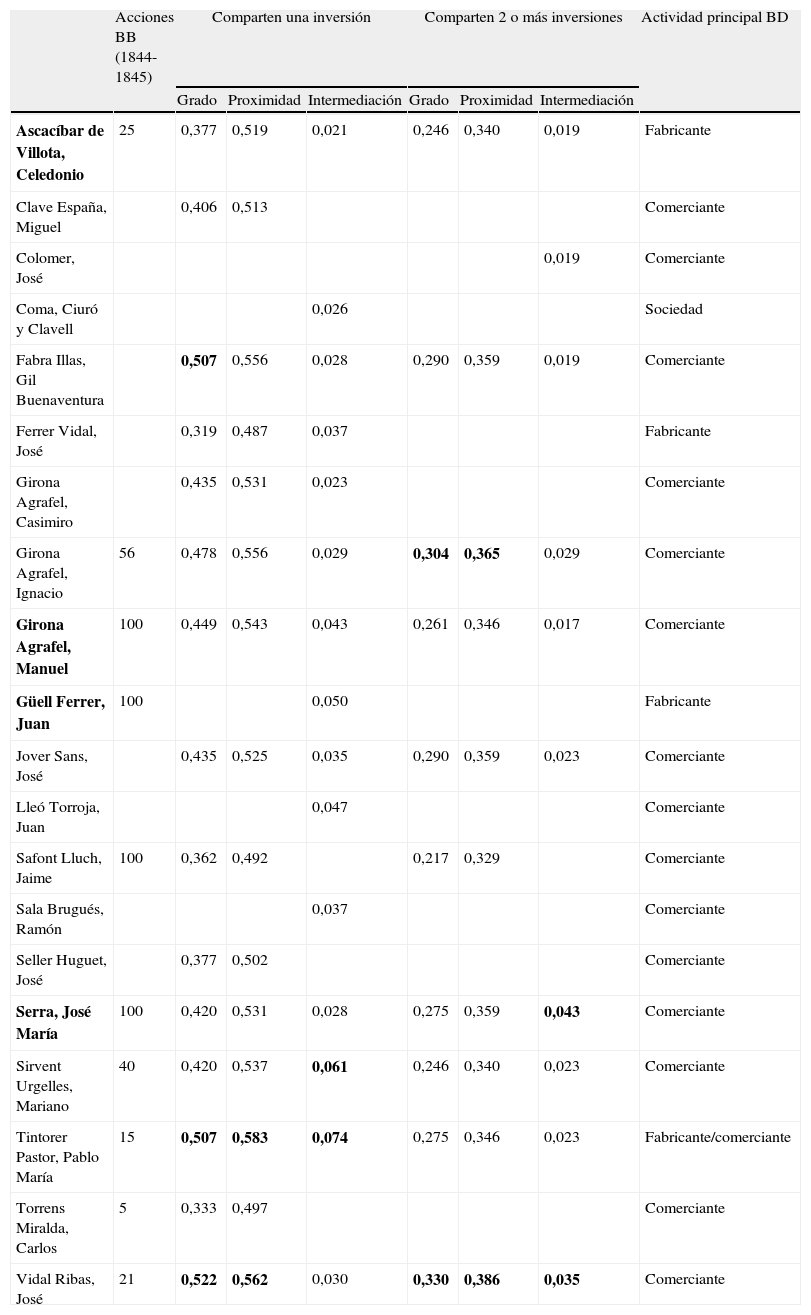

Si bien el análisis visual de la red nos permite obtener una primera impresión, se hace necesario algún tipo de indicador numérico que facilite la identificación de los principales individuos dentro de la red de inversión que hemos construido. Esto es lo que muestran los índices de centralidad presentados en la tabla 4 (columnas sombreadas en gris). Hemos incluido 2 columnas más que indican la participación accionarial de estos inversores en el Banco de Barcelona en 1845 y su actividad principal. Son mayoritariamente comerciantes y también es destacable que Serra y Girona, quienes participaron activamente en la constitución del Banco, alcanzan importantes grados de centralidad cuando consideramos 2 o más inversiones en común.

Índices de centralidad de los mayores inversores de Cataluña

| Acciones BB (1844-1845) | Comparten una inversión | Comparten 2 o más inversiones | Actividad principal BD | |||||

| Grado | Proximidad | Intermediación | Grado | Proximidad | Intermediación | |||

| Ascacíbar de Villota, Celedonio | 25 | 0,377 | 0,519 | 0,021 | 0,246 | 0,340 | 0,019 | Fabricante |

| Clave España, Miguel | 0,406 | 0,513 | Comerciante | |||||

| Colomer, José | 0,019 | Comerciante | ||||||

| Coma, Ciuró y Clavell | 0,026 | Sociedad | ||||||

| Fabra Illas, Gil Buenaventura | 0,507 | 0,556 | 0,028 | 0,290 | 0,359 | 0,019 | Comerciante | |

| Ferrer Vidal, José | 0,319 | 0,487 | 0,037 | Fabricante | ||||

| Girona Agrafel, Casimiro | 0,435 | 0,531 | 0,023 | Comerciante | ||||

| Girona Agrafel, Ignacio | 56 | 0,478 | 0,556 | 0,029 | 0,304 | 0,365 | 0,029 | Comerciante |

| Girona Agrafel, Manuel | 100 | 0,449 | 0,543 | 0,043 | 0,261 | 0,346 | 0,017 | Comerciante |

| Güell Ferrer, Juan | 100 | 0,050 | Fabricante | |||||

| Jover Sans, José | 0,435 | 0,525 | 0,035 | 0,290 | 0,359 | 0,023 | Comerciante | |

| Lleó Torroja, Juan | 0,047 | Comerciante | ||||||

| Safont Lluch, Jaime | 100 | 0,362 | 0,492 | 0,217 | 0,329 | Comerciante | ||

| Sala Brugués, Ramón | 0,037 | Comerciante | ||||||

| Seller Huguet, José | 0,377 | 0,502 | Comerciante | |||||

| Serra, José María | 100 | 0,420 | 0,531 | 0,028 | 0,275 | 0,359 | 0,043 | Comerciante |

| Sirvent Urgelles, Mariano | 40 | 0,420 | 0,537 | 0,061 | 0,246 | 0,340 | 0,023 | Comerciante |

| Tintorer Pastor, Pablo María | 15 | 0,507 | 0,583 | 0,074 | 0,275 | 0,346 | 0,023 | Fabricante/comerciante |

| Torrens Miralda, Carlos | 5 | 0,333 | 0,497 | Comerciante | ||||

| Vidal Ribas, José | 21 | 0,522 | 0,562 | 0,030 | 0,330 | 0,386 | 0,035 | Comerciante |

Fuente: elaboración propia a partir del análisis de redes sociales. En negrita, miembros del consejo de administración del Banco de Barcelona que también podemos considerar como los mayores inversores en sociedades en la Cataluña decimonónica. Para el número de acciones, ver Blasco y Sudrià (2009).

En la tabla 4 podemos observar a los 20 individuos que obtienen mayores índices de centralidad de la red inversora de quienes comparten un enlace inversor. Es normal que se repitan los mismos nombres en las 3 columnas (grado, intermediación y proximidad), pues todas son indicadoras de lo centrales que son los personajes de la red. Sin embargo, resulta interesante que algunos de los nombres más destacados en la tercera columna sean secundarios en las 2 primeras. Esto se debe a su papel como enlaces de individuos de la red que, sin ellos, estarían totalmente desconectados.

Hemos señalado en negrita a los miembros de la Junta de Gobierno del Banco de Barcelona: Celedonio Ascacíbar, Manuel Girona, Juan Güell y José María Serra. Manuel Girona y José María Serra formaban parte, además, de la Junta de Dirección (ejecutiva) del Banco. Girona, Güell y Serra forman parte del núcleo original del Banco, mientras que Ascacíbar se sumó a la Junta del Banco cuando este ya había iniciado sus actividades16. Girona y Serra son claramente comerciantes, mientras que Güell y Ascacíbar tienen un perfil de fabricantes.

Si prestamos atención a la columna que recoge una única inversión compartida, los individuos que aparecen son mayoritariamente comerciantes, entre ellos, los más destacados por su centralidad son José Vidal y Pablo M. Tintorer. De José Vidal Ribas –nacido en Sant Feliu de Llobregat– sabemos que en los años centrales del siglo xix participaba sobre todo en empresas de navegación; en 1855 fundó una sociedad para hacer negocios en la isla de Fernando Poo y en la costa africana (trata de esclavos); José Vidal Ribas acabó emparentado con la familia de Juan Güell. Pablo M. Tintorer nació en Tarragona y su principal actividad era la naviera. En 1852 fundó una importante sociedad en comandita de navegación con buques a vapor, aunque también tenía importantes lazos con la industria (participaba en la empresa de Juan Güell) y las finanzas.

Desde luego, los más importantes fueron los miembros de la familia Girona que, procedentes del comercio, acabaron dedicándose a las finanzas aunque también participaron en iniciativas empresariales de todo tipo, como la Herrería Barcelonesa, el Ferrocarril de Barcelona a Zaragoza o el Canal de Urgel. Los hermanos Girona ocuparon cargos relevantes en el mundo financiero (Manuel fue director del Banco de Barcelona y participó de otras iniciativas bancarias; Ignacio fue el primer director de la sucursal del Banco de España en Barcelona) y político (Manuel fue diputado a Cortes y senador, además de alcalde de Barcelona). Juan Güell Ferrer, por su parte, amasó su primera fortuna en Cuba y se estableció en Barcelona a mediados de los años 30 del siglo xix, donde se convirtió en industrial algodonero. Igualmente, participó en la vida política y fue un destacado defensor del proteccionismo.

Si observamos la columna en la que se recogen 2 o más inversiones compartidas (en negrita), destaca la centralidad de José Vidal, pero se suman algunos nombres, entre los que adquieren cierta importancia Ignacio Girona (hermano de Manuel y Casimiro) y José María Serra, uno de los directores del Banco de Barcelona al que ya hemos hecho mención anteriormente. Podemos observar esta red en la figura 3.

La red que se forma tomando en cuenta 2 o más inversiones evidencia un núcleo más pequeño, mientras que aparece un importante número de inversores que quedan fuera de la misma. Algún individuo que aparecía como central en nuestro primer ejercicio queda fuera de la red principal (José Ferrer Vidal). Esto puede ser interpretado en 2 direcciones, por una parte nos permite destacar la necesidad de trabajar con todos los enlaces (compartir una inversión) con el objeto de capturar la mayor cantidad de información; por otra parte, el nuevo filtro nos permite aproximar la lente y centrar el estudio en el grupo de inversores con vínculos más fuertes.

Así, gracias al segundo ejercicio, se confirma el papel central de José Vidal y se suman 2 nuevos nombres: Ignacio Girona y José María Serra. Ya se ha detallado previamente que Ignacio Girona forma parte de la casa Girona Hermanos, además de haber ofrecido algunos datos de la biografía de Serra. Sobre este último cabe remarcar que, pese a que no fue uno de los individuos más populares entre los accionistas del Banco, sí mantuvo una centralidad importante en la red de inversión de los directivos de la institución. Por otra parte, su centralidad en la red inversora de Cataluña durante el periodo es elevada, en sus distintas versiones, especialmente en lo que se refiere a la centralidad de intermediación (aquella que muestra la importancia en la capacidad de conexión de distintos grupos o subredes), en la que destaca ampliamente del resto.

Por otra parte, entre los que han desaparecido destaca Juan Güell, que tenía cierta importancia en la primera red y que ahora no aparece. Juan Güell abandonó la dirección del Banco de Barcelona después de la crisis de 1848, cuando se produjo un reajuste en la institución y los comerciantes pasaron a detentar el poder de la misma. En cualquier caso, es concluyente que quienes tuvieron más centralidad en las redes (tanto del Banco como de los mayores inversores catalanes) fueron los comerciantes, tal y como puede observarse en la tabla 4. Esto no es excepcional. Las relaciones de comercio favorecen el acopio de información. Esta acumulación de información puede ser utilizada por los propios comerciantes para generar relaciones y conformar grupos de interés que permitan reducir riesgos en las inversiones. El Banco de Barcelona, conformado por un importante grupo de comerciantes, aglutinó información que fue aprovechada por sus directivos en sus decisiones inversoras.

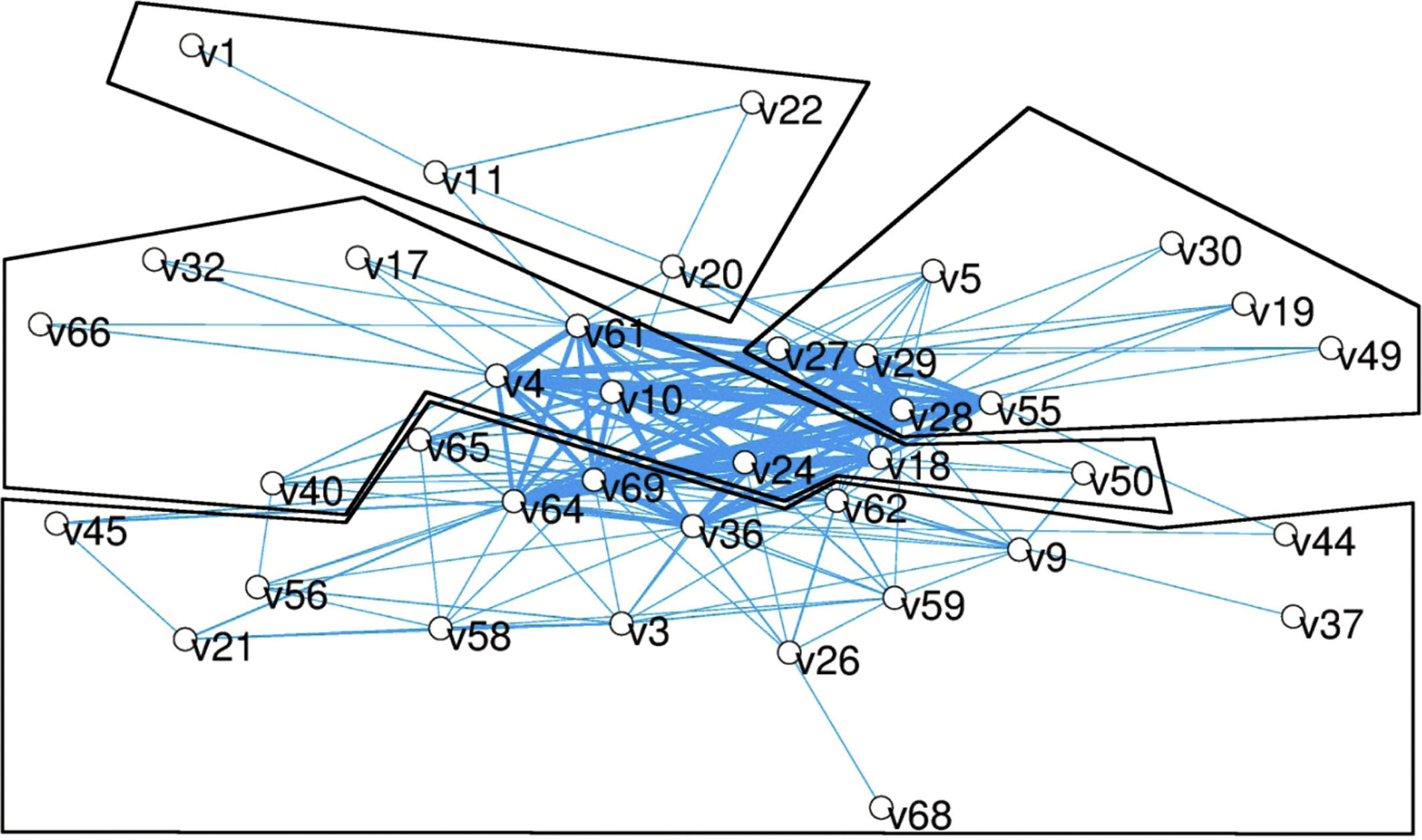

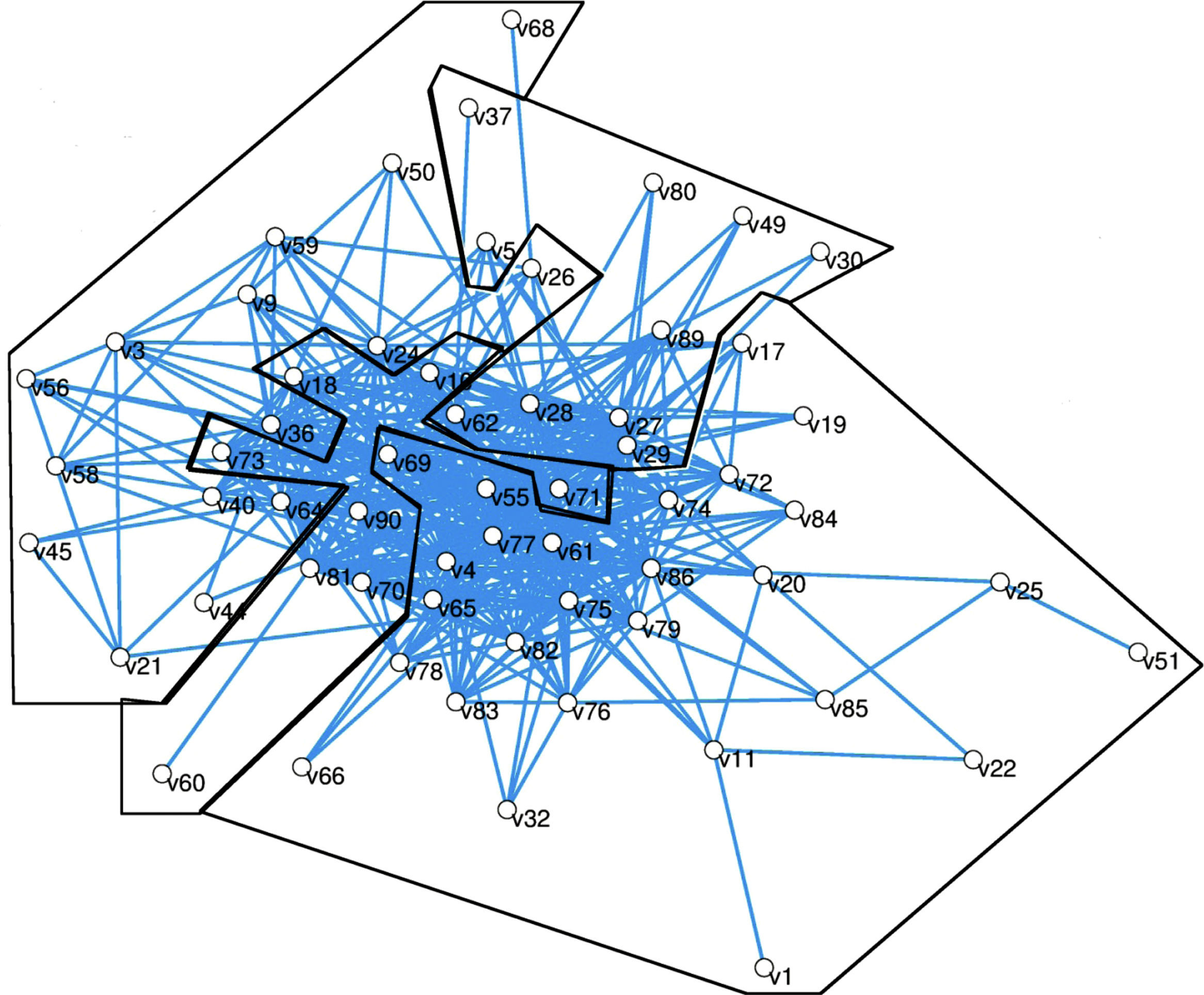

6Análisis de comunidadesEl siguiente paso es el análisis de cómo se aglutinaban los inversores dentro de la red (fig. 4), por dónde se incorporaban a ella y si los miembros del Banco de Barcelona se unían a la red uniformemente o se agrupaban en algún subgrupo.

. Fuente: elaboración propia mediante Pajek a partir de los resultados del análisis de comunidades. Véase Anexo 1.")

Análisis de comunidades entre los integrantes de la red formada por las inversiones de los mayores inversores (filtrado por 2 o más inversiones conjuntas).

Fuente: elaboración propia mediante Pajek a partir de los resultados del análisis de comunidades. Véase Anexo 1.

Al aplicar un análisis de comunidades y buscar la existencia de grupos compactos de inversión entre los nodos, hemos podido desagregar la red general en 5 grupos (los 4 grupos con los personajes de la red que se muestran en la figura 4, y uno por defecto donde se agrupan aquellos que no comparten inversiones con el resto de los integrantes). De entre los distintos grupos resultantes destaca el hecho de que en el grupo más numeroso, formado por 16 integrantes de los cuales 6 están entre los personajes centrales que hemos observado en la tabla 4 (José Jover Sans, Juan Lleó Torroja, José Seller Huguet, Mariano Sirvent Urgelles, Pablo María Tintorer Pastor, Carlos Torrents Miralda y José Vidal Ribas), no se encuentra nadie que hubiera jugado un papel central en el Banco de Barcelona en el periodo que estamos analizando. Un segundo grupo estaría formado por 10 miembros. En él se incluyen 3 de los 4 miembros que coinciden, a su vez, en la red de los mayores inversores de Cataluña y en la del Banco de Barcelona (Celedonio Ascacíbar, Juan Güell y José María Serra). El tercer grupo en número de miembros integra 8 inversores en torno a la familia Girona.

A partir de estos resultados podemos confirmar que los miembros del Banco de Barcelona, que a su vez forman parte de los mayores inversores, no forman una subred compacta. Los encontramos distribuidos en 2 grupos diferentes. Este resultado permite apuntar la idea de que en el Banco de Barcelona confluyen distintos grupos e intereses.

Un paso más en el estudio de las agrupaciones resultantes del análisis de comunidades existentes en la red pasa por analizar el impacto que tiene la inclusión de todos los miembros del consejo de administración del Banco de Barcelona, estuviesen o no incluidos entre los mayores inversores de la Cataluña de mediados del siglo xix (ver la lista completa en el Anexo 1). Este ejercicio tiene como objetivo comprobar si su inclusión da como resultado el surgimiento de una comunidad donde se concentren estos nuevos miembros, de manera que se pudiera afirmar que el Banco de Barcelona conforma un subgrupo de inversión dentro del contexto general. Por el contrario, si estos inversores se distribuyen de forma más o menos aleatoria en el conjunto de la red, podremos afirmar la no existencia de ese grupo compacto de inversión alrededor del Banco y, por lo tanto, podría verse este como un punto de confluencia de distintos actores que, a su vez forman parte de otros subgrupos de inversión.

De nuevo, para aumentar la consistencia del análisis y obtener resultados más concluyentes sobre las comunidades resultantes, hemos repetido el análisis con una red más restrictiva (considerando 2 o más inversiones conjuntas)17. Para evitar el sesgo que podría conllevar, no hemos considerado las inversiones realizadas en el propio Banco.

El resultado obtenido es ligeramente distinto (fig. 5). Tal y como esperábamos, las nuevas comunidades resultantes son más simples, pero también más consistentes. Uno de los grupos recoge buena parte de los integrantes de 2 de los grupos mayoritarios en el análisis anterior. Es aquel formado por 27 miembros, de los que 15 pertenecen al consejo de administración del Banco de Barcelona (3 ya estaban anteriormente en la red de los principales inversores y se incorporan 12 nuevos miembros). Este resultado nos permite confirmar la existencia de un importante grupo de inversión, que surgió alrededor del Banco. Este grupo mantiene su compactación al introducirlo en la red de los mayores inversores catalanes. La mayor parte de los miembros del Banco de Barcelona no se distribuyen de manera aleatoria en la red, sino que se ubican dentro de una única comunidad. Por lo tanto, podemos confirmar la existencia de ciertas pautas de inversión por parte de los miembros del Banco de Barcelona que les condujeron a la compartición de inversiones.

. Fuente: elaboración propia mediante Pajek a partir de los resultados del análisis de comunidades. Véase Anexo 1.")

Análisis de comunidades entre los integrantes de la red formada por los mayores inversores y los miembros del consejo de administración del Banco de Barcelona (filtrado por 2 o más inversiones conjuntas).

Fuente: elaboración propia mediante Pajek a partir de los resultados del análisis de comunidades. Véase Anexo 1.

Cabe añadir que la familia Girona sigue formando parte de un grupo compacto, al cual se han sumado algunos individuos procedentes del grupo mayoritario en el análisis anterior. También se incorporan 2 miembros de la red del Banco de Barcelona, Juan Montagut y J.A. Tresserra. Este hecho nos indicaría la fuerte relación del grupo de la familia Girona con otro de inversores ajenos a la red del Banco de Barcelona y refuerza el papel de intermediación entre distintos grupos de inversión ajenos al Banco.

El otro grupo que contiene al resto de miembros del Banco de Barcelona está formado por 8 miembros y 5 de ellos (José Amell, Jaime Badía, Manuel Compte, José Parladé e Ignacio Villavecchia) provienen de los consejeros que hemos incorporado y que no se encontraban en la red de mayores inversores. Cabe destacar que de los 3 mayores inversores que se incorporan, 2 proceden del grupo de personas alrededor de Serra, Güell y Ascacíbar, y un tercero no formaba parte de la red principal. Estos resultados permiten confirmar la importancia del grupo de estos 3 consejeros mencionados como aglutinadores de la mayor parte de los miembros del Banco.

A partir de lo expuesto, podemos afirmar que los miembros del Banco de Barcelona no se distribuyen de forma aleatoria entre los distintos grupos que surgen de la red formada por los mayores inversores. Mayoritariamente se incorporan al grupo de Serra, Güell y Ascacíbar. A su vez, se mantiene con entidad propia el grupo de la familia Girona, y un reducido número de directivos del Banco aparece agrupado con algunos de los mayores inversores de la ciudad, que, a su vez, mantienen estrechos vínculos con el primer grupo. Por último, un cuarto grupo que aparece vinculado entre sí no mantiene enlaces inversores con ninguno de los consejeros del Banco de Barcelona que hemos incorporado.

7ConclusionesDurante la primera mitad del siglo xix se sentaron las bases del desarrollo de la economía catalana contemporánea. Desde nuestro punto de vista, uno de los elementos clave para entender este fenómeno es el establecimiento de redes de inversión que favorecieron la creación de empresas de todo tipo. En este sentido, el Banco de Barcelona surgió como una iniciativa que aglutinó algunas de las redes preexistentes, en las cuales participaban los mayores inversores de Cataluña a mediados del xix.

De nuestro análisis puede concluirse que la red de inversión que surgió alrededor del Banco de Barcelona tuvo un alto grado de compactación y, por lo tanto, es adecuado que se muestre como un indicador de la importancia que tuvo la información que compartían sus directivos en la toma de decisiones de inversión. Pertenecer a la Junta del Banco ofrecía a sus consejeros no solo la compensación económica estipulada, sino también referencias acerca de la marcha de los negocios, lo que incidiría en sus decisiones de inversión. Emergen en esta primera red del Banco las figuras de Serra y Ascacíbar, quienes alcanzan los mayores grados de centralidad en nuestro estudio. Cuando ampliamos el ejercicio y buscamos las redes de inversión entre los mayores inversores de Cataluña en el periodo, surgen 4 consejeros del Banco con un importante grado de centralidad. Así, a Serra y Ascacíbar (ya centrales en la red del Banco) se les sumarán Güell y Girona.

Finalmente, al realizar el análisis de comunidades, son estos 4 nombres los que aglutinan, en primer lugar, a los mayores inversores del periodo y, en segundo lugar, a los consejeros del Banco de Barcelona que, sin estar incluidos entre los mayores inversores, se sumarán al grupo del que forman parte Serra, Ascacíbar y Güell. El grupo de la familia Girona mantendrá estrategias de inversión diferenciadas y conservará su propio grupo.

Manuel Girona y José María Serra eran directores del Banco, además de consejeros de la Junta de Gobierno, y pueden ser definidos como comerciantes. Celedonio Ascacíbar y Juan Güell estaban directamente vinculados al mundo de la industria. Esta combinación facilitó que el Banco incorporase estos sectores emergentes a su propia red. El hecho de que, mayoritariamente, los consejeros del Banco de Barcelona formasen parte de estos grupos nos indica el papel que jugó la institución como aglutinadora de los principales inversores del periodo. Las redes establecidas alrededor de estas personas favorecieron las tareas de selección y monitorización de la clientela, así como de las oportunidades de inversión del momento. La información resultante fue provechosa para el Banco, pero pertenecer al Consejo de Administración de la entidad también tuvo externalidades positivas para sus miembros.

De nuestro trabajo se desprenden una serie de nombres, algunos claramente conocidos por su influencia tanto económica como política, como es el caso de Manuel Girona y de Juan Güell, y otros no tan conocidos, como José María Serra y Celedonio Ascacíbar, ambos indianos de origen catalán pero nacidos en Chile, que tuvieron una influencia real en la economía catalana de mediados de siglo. Por otra parte, permite entender el éxito del Banco de Barcelona en su instalación y su larga vida posterior. Su capacidad para concitar sectores tan diversos estuvo en la base de su largo desempeño y de su aceptación en la ciudad.

Los 2 directores del Banco de Barcelona lideraron 2 de los grupos que surgen del análisis de comunidades. Parece claro que el papel de individuos como Manuel Girona y José María Serra para aglutinar a los sectores de inversión más poderosos del periodo fue una de las claves del éxito del Banco de Barcelona en el momento de su aparición.

Agradecemos al Departament d’Història i Institucions Econòmiques de la Universitat de Barcelona el permitirnos utilizar la base de datos Empreses i empresaris a la Catalunya del segle xix, la cual es la base de nuestro trabajo. Igualmente agradecemos el soporte financiero de los proyectos SEJ2005-02498/ECON dirigido por Jordi Catalan, HAR 2010-17482 dirigido por Carles Sudrià, ECO2009-13331-C02-02 dirigido por Alfonso Herranz, y el grupo de investigación consolidado 2009SGR153 Història i desenvolupament econòmics (indústria, empresa i sostenibilitat). Asimismo hemos contado con el apoyo del Comissionat per a Universitats i Recerca del Departament d’Innovació, Universitats i Empresa, de la Generalitat de Catalunya, y del programa Cofund de las Acciones Marie Curie del 7.° Programa marco de la Unión Europea.

Agradecemos igualmente los comentarios recibidos en el Congreso de APHES, en Lisboa, así como las sugerencias a trabajos previos por parte de C. Sudrià, Ll. Castañeda, A. Herranz, J.M. Benaul y M. Prat.

| 1 | Aballi Prats, Sebastian |

| 2 | Achón Meuron, Juan |

| 3 | Albareda Valles, José |

| 4 | Ascacíbar de Villota, Celedonio |

| 5 | Balta, Joaquin |

| 6 | Batlló Barrera, Felio |

| 7 | Batlló Barrera, Jacinto |

| 8 | Batlló Barrera, Juan |

| 9 | Boada Vilomara, Miguel |

| 10 | Bofill Pinto, Juan Manuel |

| 11 | Bonaplata, Salvador |

| 12 | Bosch Labrus, Pedro |

| 13 | Buxeda Creuet, Miguel |

| 14 | Cantallops Barnola, Miguel |

| 15 | Capmany Carreras, Juan |

| 16 | Carbonell Sans, Manuel |

| 17 | Ceriola Castella, Jaime |

| 18 | Clave España, Miguel |

| 19 | Clave Vidal, Juan Bautista |

| 20 | Colomer, José |

| 21 | Coma, Ciuro y Clavell |

| 22 | Esparo, Valentín |

| 23 | Fabra Fontanills, Camilo |

| 24 | Fabra Illas, Gil Buenaventura |

| 25 | Ferrer Vidal, José |

| 26 | Garriga Soler, Pedro Juan |

| 27 | Girona Agrafel, Casimiro |

| 28 | Girona Agrafel, Ignacio |

| 29 | Girona Agrafel, Manuel |

| 30 | Girona Targa, Ignacio |

| 31 | Grimaldi, Juan de |

| 32 | Güell Ferrer, Juan |

| 33 | Gurri, Joaquín |

| 34 | Herrero Bus, Ignacio |

| 35 | Jordà (Vda. de e Hijos) |

| 36 | Jover Sans, José |

| 37 | Lleó Torroja, Juan |

| 38 | Llopart Lleó, Juan |

| 39 | López López, Antonio |

| 40 | Martorell Peña, Miguel |

| 41 | Masriera Vidal, José |

| 42 | Masriera Vidal, Juan |

| 43 | Miralles Gil, Jorge |

| 44 | Muntadas Cañellas, Bernardo |

| 45 | Nadal y Ribo |

| 46 | Odena Pujol, José |

| 47 | Oliveras, Juan |

| 48 | Paul Pimont, Eduardo |

| 49 | Planas Compte, José Manuel |

| 50 | Prats Roquer, Joaquin |

| 51 | Puig Gibert, Fernando |

| 52 | Puigmarti Matas, Ramón |

| 53 | Ribas Boix, Ramón |

| 54 | Roma, Joaquín de |

| 55 | Safont Lluch, Jaime |

| 56 | Sala Brugues, Ramón |

| 57 | Samà Mota, José |

| 58 | Santaló Viñals, Ruperto |

| 59 | Seller Huguet, José |

| 60 | Serra Franch, Joaquín |

| 61 | Serra, José María |

| 62 | Sirvent Urgelles, Mariano |

| 63 | Soler Morell, Pablo |

| 64 | Tintorer Pastor, Pablo María |

| 65 | Torrens Miralda, Carlos |

| 66 | Tous Miralpeix, Nicolás |

| 67 | Tous Soler, Francisco |

| 68 | Vidal Nadal, Bartolomé |

| 69 | Vidal Ribas, José |

| Resto de consejeros del Banco de Barcelona no incluidos entre mayores inversores | |

| 70 | Amell Carbonell, José |

| 71 | Badía, Jaime |

| 72 | Coma Miró, Tomás |

| 73 | Compte, Manuel |

| 74 | Flaquer Padrines, Mariano |

| 75 | Gatell, Esteban |

| 76 | Gonzálvez de Faria, Serafín |

| 77 | Lerena, Manuel de |

| 78 | Lluch Garriga, Mariano |

| 79 | Martí Codolar, Joaquín |

| 80 | Montagut, Juan |

| 81 | Parladé, José |

| 82 | Pascual Inglada, Sebastián Antón |

| 83 | Peyra Mach, Agustín |

| 84 | Plandolit, José |

| 85 | Ricart Guitart, Jaime |

| 86 | Roig Rom, Miguel |

| 87 | Serra Farreras, José |

| 88 | Serra Farreras, Leodegario |

| 89 | Tressera, Juan Antonio |

| 90 | Villavecchia Viani, Ignacio |

Véase el análisis de Pearson y Richardson (2001), así como la discusión en Pearson y Richardson (2003) y Wilson y Popp (2003).

Véase: Vasta y Baccini (1997) y Rinaldi y Vasta (2005) para el caso italiano, y el más reciente sobre un caso español, de Garrués Irurzun y Rubio Mondéjar (2012).

Cabana (1984). Esto fue especialmente cierto en el sector algodonero que, en su momento, Jordi Maluquer caracterizó como liliputiense: Maluquer de Motes Bernet (1976).

Diferentes análisis biográficos y sectoriales en: Solà i Parera (1977); McDonogh (1989); Cabana (1992); Rodrigo y Alharilla (2000); Blasco y Pla (2009); Sánchez (1990); Benaul Berenguer (2009); Pascual (1990, 1999); Galí (2002); Blasco (2007); Blasco y Sudrià (2009); un estudio preliminar sobre la élite económica y su dinámica en Sanjuan (2011); un análisis sobre estrategias de inversión en Badia-Miró et al. (2010).

Una descripción más detallada sobre cómo se construyó la Base de Dades Empreses i Empresaris a la Catalunya del segle xix se puede consultar en Soler (2003).

Para construir la red hemos asignado las inversiones de las personas jurídicas a sus accionistas, siempre que estos estuvieran entre los mayores inversores.

Un estudio detallado de la segunda red se puede observar en Badia-Miró et al. (2010).

Un amplio repaso de aplicaciones del análisis de redes sociales a escenarios históricos puede observarse en Bertrand et al. (2011).

Para un detalle mayor sobre su desarrollo, véase Freeman (1979).

Para una buena recopilación y comparativa de métodos, véase Fortunato (2010).

Cuando el Banco de Barcelona inició sus actividades solo funcionaban 2 bancos de emisión, ambos instalados en Madrid: el Banco de San Fernando (1829) y el Banco de Isabel II (1844).

El hecho de que se detenga el análisis del Banco de Barcelona en 1856 se debe a que entre 1854 y esta última fecha se produjeron algunos cambios legales de gran calado (las leyes de ferrocarriles de 1854 y las de bancos y sociedades de crédito de 1856), que provocaron cambios en la escala de las inversiones. Tomar como referencia las Juntas de Gobierno durante el primer periodo del Banco permite recoger la confluencia de 2 generaciones de consejeros que se reflejan igualmente en las generaciones representadas por los inversores del periodo 1815-1866.

Para ver un estudio más detallado sobre la red inversora surgida alrededor de los miembros del consejo de administración del Banco de Barcelona, Blasco et al. (2007).

Como hemos señalado, decidimos establecer el límite de 500.000 pesetas para incluir a alguien como gran inversor. Se trata de pesetas corrientes y se refiere a la inversión acumulada por cada individuo en todas las empresas en que invirtió. Véase Soler (2003).

Aunque Casson (2005) se centra en las redes sociales que surgen alrededor de los mercados, considera que una de las características que puede definir una red es la confianza entre sus agentes, dando como resultado una red sólida y fuerte porque parte de unos criterios más sólidos gracias a que son redes más simétricas.

Celedonio Ascacíbar era de origen chileno y tenía una estrecha relación con Juan Güell, con quien fundó la empresa de hilados y tejidos de algodón conocida como Vapor Viejo de Sans.

Esto tiene que ser así en este caso porque la red formada por los miembros del Banco de Barcelona considera solo 2 o más enlaces por defecto, porque todos comparten inversiones en el banco. Si el criterio para establecer un enlace fuera una o más inversiones comunes, todos ellos estarían conectados y se enmascararía la existencia de grupos o comunidades.