Este artículo aborda la transnacionalización de la economía española durante la década de 1980 desde una óptica sectorial, un enfoque de corto plazo y una perspectiva de historia empresarial. Examina el impulso de nuevas empresas industriales de tecnología avanzada a través de alianzas estratégicas entre multinacionales y la Compañía Telefónica Nacional de España, un monopolio semipúblico, con el apoyo resuelto del Estado en un país situado en la periferia de la economía mundial. Todo ello se inscribe en un triple cambio en profundidad y en el marco de la tercera revolución industrial. Finalmente, se apoya predominantemente en fuentes primarias de procedencia empresarial y testimonios orales y añade algunos elementos para establecer una perspectiva comparada. El artículo se estructura en cuatro apartados que comprenden la formación de una política de reindustrialización, el holding industrial como motor, la revolución de la microelectrónica y las nuevas realizaciones en asociación con las multinacionales.

This article discusses the trans-nationalisation of the Spanish economy during the 1980s from a sectoral, short-term, and business history perspective. It examines the impulse of new companies in the field of advanced technologies through strategic alliances between multinationals and the Spanish National Telephone Company, a semi-public monopoly, with the determined support of the State. All of this fits into a triple change in depth and within the framework of the Third Industrial Revolution. Finally, the article relies predominantly on primary sources and oral testimony supported by significant secondary sources, and some added elements to establish a comparative perspective. It is structured into four sections, comprising forming a re-industrialisation policy, the industrial holding as an engine, the microelectronics revolution, and new forming of partnerships with multinationals.

Este artículo aborda la transnacionalización de la economía española durante la década de 1980 desde un enfoque de corto plazo y una perspectiva de historia empresarial, a partir de fuentes predominantemente primarias y de testimonios orales1. Su objetivo es probar si la perspectiva de la historia de la empresa avala o desmiente las asunciones sobre la transnacionalización de la economía española en el contexto de la globalización. Examina el papel de las alianzas estratégicas entre multinacionales, el Estado y la Compañía Telefónica Nacional de España (CTNE) en el impulso de nuevas empresas en el ámbito de las tecnologías avanzadas. Desde este aspecto, entronca con el encendido debate en torno a la internacionalización de las empresas2.

El carácter semipúblico de la empresa por antonomasia de las telecomunicaciones en España y la política intervencionista del Gobierno significaron un notable protagonismo del Estado de un país periférico en la economía mundial. Entre la muy extendida concepción del Estado como rémora para el desarrollo y aquella que lo convierte en avanzadilla de la inversión y la innovación, cabe una tercera postura: la que otorga al Estado la corresponsabilidad en la inversión y la internacionalización junto a empresas en que participa como accionista y a líderes tecnológicos multinacionales3.

La secuencia completa del estudio abarca desde la definición de una política nacional de telecomunicaciones en la incipiente democracia hasta la plasmación de la misma en una orientación industrialista. Incluye asimismo el debate protagonizado por una izquierda ascendente, que impulsará desde el Gobierno y en un contexto de crisis el programa definido en la oposición.

De entrada, conviene precisar la dimensión del cambio para reforzar la coherencia del relato, enmarcado en la tercera revolución industrial4. Estamos ante una doble revolución de índole legislativa —forma de gestionar el monopolio— y tecnológica: la microelectrónica junto a la gran autopista de las telecomunicaciones vía satélite y por cable de fibra óptica. Su corolario era un entorno de incertidumbre, si bien la confluencia en las telecomunicaciones de ámbitos industriales hasta entonces separados —la electrónica y la informática— era ya un hecho. Una ofensiva mundial contra los monopolios estatales se zanjó en Estados Unidos y en el Reino Unido con el desmembramiento del gigante American Telephone and Telegraph (ATT) y la creación de British Telecom (BT). Europa propugnaba un mercado único en las telecomunicaciones, empeño que cuajaría con disparidades y se insertaría en un mercado mundial de estructura oligopólica5.

La CTNE, protagonista del relato, era un monopolio semipúblico con los días contados, pero pronta a lanzarse al exterior como operadora de redes. En cuanto al marco económico, inmersa en una rampante internacionalización, Europa, en plena «euroesclerosis», estaba arrasada por el paro, la falta de crecimiento y la inflación, a la vez que falta de dinamismo, innovación y competitividad en comparación con Japón y Estados Unidos. España, sumida en una profunda crisis económica, con graves repercusiones en la industria, aspiraba a romper barreras y a insertarse en la economía mundial6. Un factor de dicha inserción fueron precisamente las multinacionales, entre ellas Telefónica, Repsol e Iberdrola, a veces aliadas de la primera. En esa carrera, España veía complicarse su situación en la división del trabajo en calidad de país no tecnológica ni comercialmente avanzado y en galopante pérdida de competitividad por merma de ventajas salariales y de costes7. El Gobierno socialista apostó por intervenir en la economía, ajeno a las críticas de la oposición de derechas, curiosamente emparentada con formaciones que enmascaraban su apoyo a la industria con un discurso liberal.

El artículo se estructura en cuatro apartados que comprenden la formación de una política de reindustrialización, el holding industrial como motor, la revolución de la microelectrónica y las nuevas realizaciones en asociación con las multinacionales.

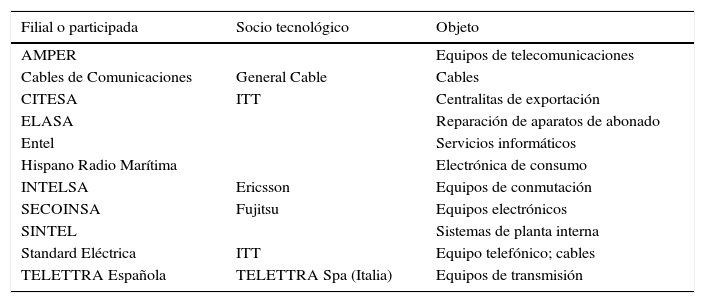

2La gestación de una política de reindustrializaciónLa CTNE había fomentado los segundos proveedores para superar los cuellos de botella en el acceso al equipo de telecomunicación (tabla 1).

El legado. Holding industrial de Telefónica, socios tecnológicos, década 1970

| Filial o participada | Socio tecnológico | Objeto |

|---|---|---|

| AMPER | Equipos de telecomunicaciones | |

| Cables de Comunicaciones | General Cable | Cables |

| CITESA | ITT | Centralitas de exportación |

| ELASA | Reparación de aparatos de abonado | |

| Entel | Servicios informáticos | |

| Hispano Radio Marítima | Electrónica de consumo | |

| INTELSA | Ericsson | Equipos de conmutación |

| SECOINSA | Fujitsu | Equipos electrónicos |

| SINTEL | Sistemas de planta interna | |

| Standard Eléctrica | ITT | Equipo telefónico; cables |

| TELETTRA Española | TELETTRA Spa (Italia) | Equipos de transmisión |

Fuente.: elaboración propia a partir de LACA y Memoria(s) de la CTNE.

Aun disponiendo de recursos propios para cubrir parte de sus necesidades8, las cifras disponibles dibujan un panorama de dependencia palmaria respecto a la industria extranjera para el abastecimiento de un amplio abanico de productos y componentes. Estados Unidos y numerosos países europeos —Suecia, Suiza, Francia, Alemania, Reino Unido y Holanda— contribuían a solventar las deficiencias. Pero los proveedores habituales no lograban garantizar siempre el suministro de equipos al ritmo, calidad y precios requeridos. Un demoledor informe de Telefónica sobre Standard Eléctrica (SESA) revelaba apego a la tecnología tradicional, precios no competitivos —un 7,5% superiores al precio del mercado nacional— y pérdida de liderazgo frente a otras casas de la norteamericana International Telephone and Telegraph (ITT) al importar determinados equipos, una auténtica amenaza a los intereses de Telefónica. A ello se añadían graves deficiencias en productos elaborados conjuntamente (equipos 1240: central telefónica digital muy versátil diseñada y desarrollada por ITT a partir de 1975.)9.

Lo dicho encaja perfectamente en un marco macroeconómico de balanza tecnológica española deficitaria o de baja cobertura tecnológica, indicador de una elevada dependencia de la industria española respecto al extranjero10.

El primer instrumento de la política industrial de Telefónica fue su Dirección General de Política Industrial, algo realmente insólito en una empresa y que daba vigencia organizativa a la orientación industrialista. El objetivo que se perseguía siempre, regido por la voluntad de ser actor real, era llevar a cabo una actuación complementaria del Estado, acudir donde el Estado había empezado a actuar11. Ese instrumento tuvo como principio rector la formulación de un nuevo modelo de holding industrial, de maduración relativamente rápida y en cierto sentido contradictoria, rasgos visibles en las interpelaciones de la oposición socialista al Gobierno. Luis Solana se había revelado un crítico mordaz con las políticas de Unión de Centro Democrático (UCD) en la CTNE desde su doble condición de parlamentario y sindicalista. Ya en los albores de la democracia, censuraba al Gobierno su duplicidad, bajas utilizaciones y despilfarro de inversiones, en un momento crítico y en un país de recursos escasos, un desorden rematado por la aversión a la planificación con la CTNE. La gran obsesión de Solana radicaba ya en el papel que debía asumir la operadora semipública como activadora del sector industrial de comunicaciones. La salida, de gran complejidad debido a la crisis económica y a una gran revolución tecnológica, debía pasar necesariamente por el aumento de la inversión aun a sabiendas de que seguir el acelerado ritmo del cambio significaba aumento del paro, mientras que la lentitud tendría como corolario la obsolescencia. Asunto neurálgico para una alternativa era la extraordinaria concentración de la inversión prevista en dos multinacionales proveedoras, ITT y Ericsson12.

El Gobierno de UCD, por boca del ministro Sánchez Terán, rechazaba los reproches de falta de concertación y fiaba su actuación sectorial a la Junta Nacional de Telecomunicaciones, recién creada en parte para impulsar la política industrial. El ministro reivindicaba el trato prioritario que el ejecutivo daba a las telecomunicaciones a través del impulso a la tecnología autóctona13.

La crisis de producción y la amenaza de una inminente crisis tecnológica en un marco de elevada concentración en la demanda de la CTNE, a su vez estrechamente vinculada a la tecnología y al capital de las grandes multinacionales, volvieron en una nueva interpelación de Solana. Tal análisis reclamaba como primer objetivo una definición de los planes de inversión de la compañía para el cuatrienio con indicación expresa de las consecuencias sobre el empleo y la ampliación del servicio telefónico. En segundo lugar, requería explicitar los mecanismos para fortalecer la industria española al abrigo del semimonopolio de compra existente. Para acabar, exigía un plan a medio plazo a fin de evitar las consecuencias negativas de los cambios tecnológicos sobre el empleo. A raíz de la interpelación, el Congreso urgió al Gobierno a publicar el plan cuatrienal de inversiones de la CTNE y a subordinarlo a las necesidades industriales y de servicio, al mantenimiento de los puestos de trabajo existentes y a la creación de las bases para su futuro desarrollo. Específicamente, reclamaba una definición sobre el futuro de la industria electrónica y de comunicaciones en España y sobre el papel de la Administración en ese desarrollo14.

En 1981, todavía desde la oposición política, Solana señalaba varios caminos a la CTNE, que incluían estimular la demanda, potenciar la oferta y, como fabricante de equipos de telecomunicación, dinamizar el sector para suavizar la crisis. Mantener la inoperancia mostrada hasta el momento conducía a ceder las parcelas desatendidas, pero el papel de la CTNE en la «reforma industrial de España» potenciando una industria electrónica parecía incuestionable15. No era baladí lo que estaba en juego. Curiosamente, lo más crucial del debate venía a ser el cometido de la CTNE en la industria, y menos su función como operadora. La cúpula de la compañía esgrimía el reciente desarrollo y diversificación del servicio como prueba de que la empresa actuaba ya como motor de la economía nacional a la vez que como extraordinaria fuente de creación de recursos. Ahí estaban para corroborarlo la red especial de transmisión de datos (RETD), la mejora de la calidad del servicio y la pujanza de las exportaciones de las empresas de CTNE16.

Una vez en la presidencia de la CTNE procedente del Gobierno, Sánchez Terán se mostraba partidario de integrar investigación y diseño, fabricación y explotación en las telecomunicaciones. En las antípodas, la oposición socialista propugnaba transferir al Instituto Nacional de Industria (INI) las participaciones de la CTNE en empresas industriales de telecomunicaciones como plataforma de un nuevo Instituto Nacional de Electrónica. Sánchez Terán calificaba la propuesta socialista de «estatista y nacionalizadora», contraria por lo demás al normal desarrollo del sistema de telecomunicaciones, alejada de la pauta seguida por los países a la avanzadilla mundial en telecomunicaciones —Estados Unidos y Suecia— y opuesta a la función de base para afianzar una industria de telecomunicaciones tecnológicamente puntera y con un floreciente sector electrónico nacional. La postura emanaba de la concepción de la planta telefónica como un sistema vivo que reclamaba planificación y continuidad en los planteamientos tecnológicos e industriales, en función del diseño y la explotación. Por si fuera poco, una importancia creciente del software hacía impensable separarlo del diseño, la fabricación y la explotación. En suma, el presidente de la CTNE tachaba de estrategia desacertada concebir unilateralmente el desarrollo de todas las industrias con componentes electrónicos debido a la versatilidad de esta rama. Era notorio que no hacía sino señalar los rasgos distintivos del sistema Bell, que la CTNE había adoptado plenamente hasta su separación de ITT en 1945 a través de una integración vertical sui generis y potenciado durante el desarrollismo17.

3Plasmación de la estrategia: la CTNE, motor de la reindustrialización de EspañaLa perspectiva empresarial arroja luz sobre esa etapa de definición programática y ejecución de las políticas públicas que siguió a la ley de reconversión de 1984 y se abrió a nuevos horizontes con la entrada de España en la CEE. La reconversión industrial se propuso reducir el exceso de capacidad en la industria y proporcionó fondos públicos a cambio de ajuste. Como resultado, muchas empresas en varios sectores industriales recuperaron la rentabilidad. La integración en la CEE situó a España en la senda de la convergencia en productividad con los restantes socios. La inflación había descendido hasta el 7%, pero seguía superando a la de los países vecinos. Finalmente, esta crisis dejó enquistado el problema del paro debido a la gran sangría de puestos de trabajo durante el ajuste industrial y a la incapacidad de crear aumento neto de empleo por debajo de un crecimiento del 3%18.

A la victoria electoral del PSOE le siguió el relevo en el máximo cargo de la CTNE. En su toma de posesión como presidente de la compañía, Luis Solana lanzó un verdadero manifiesto por el cambio en una España ávida de transformaciones, envuelto en una serie de reflexiones teóricas19.

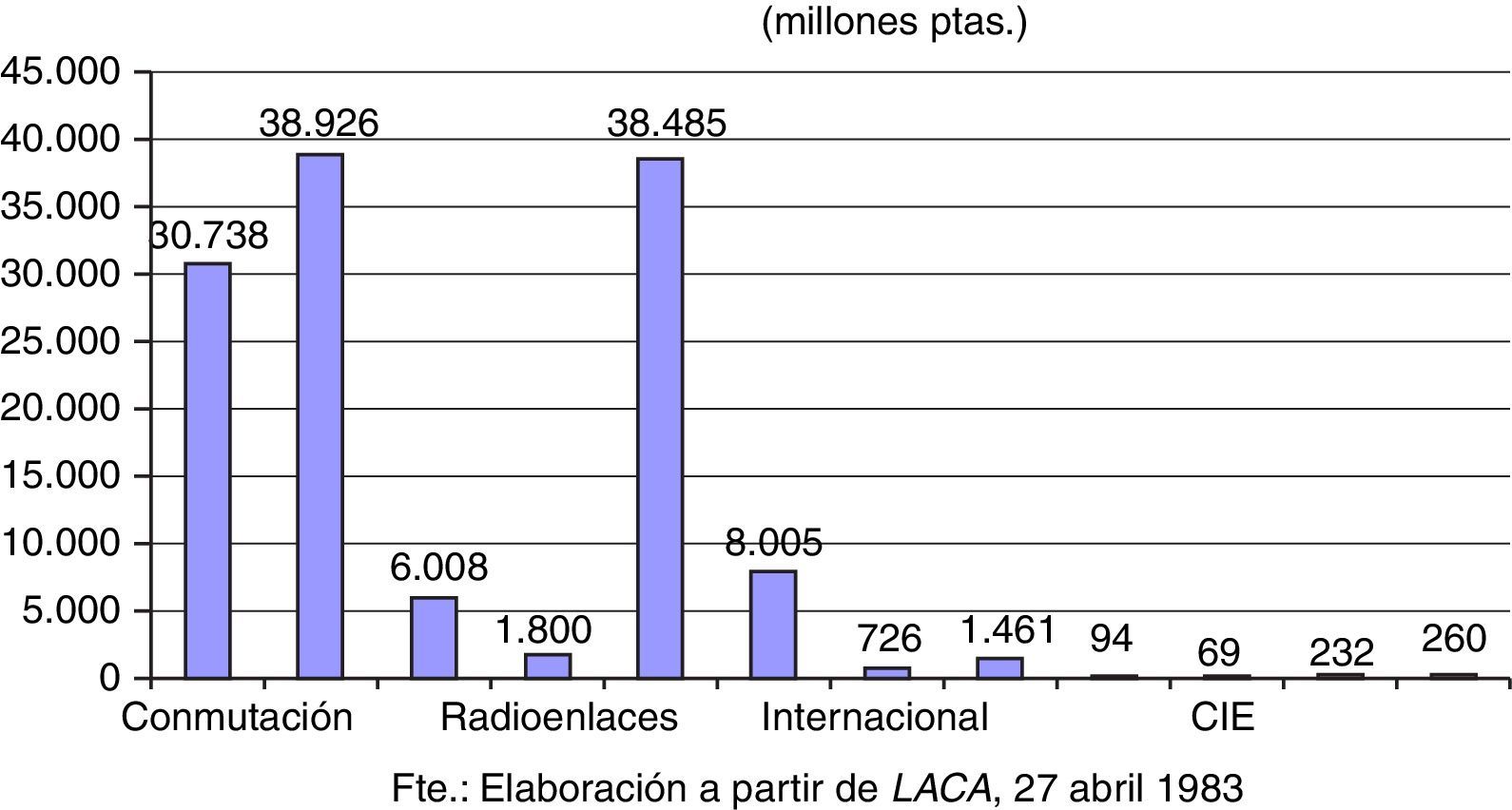

Las reflexiones dieron paso a una definición de la estrategia, conforme a las directrices del Gobierno. La CTNE reafirmaba su doble misión de coordinar los servicios de telecomunicaciones dispersos —red y explotación— y de dar prioridad a una política industrial, alimentada por la expansión de la demanda de equipos diversos, sostenida por copiosas inversiones (fig. 1). Además de abocar a la CTNE a un gran esfuerzo financiero y técnico, la situaba ante el escenario de «ser llamada por el Gobierno y la opinión pública a cumplir papeles importantísimos en materia de decisiones sobre tecnología e investigación y de consumo y de recursos nacionales en áreas concretas»20.

Acabando con los titubeos e indefinición programática de los primeros momentos de la naciente democracia, Solana presentó un plan cuatrienal, plasmación del programa reindustrializador socialista, que incorporaba la idea de holding industrial como motor del futuro industrial de España, especialmente sobre el sector de las comunicaciones, estratégico para el futuro de una nueva sociedad21. Se trataba de crear o comprar empresas, reflotarlas al abrigo de su capacidad para atraer demanda y elevar su competitividad con el objetivo de venderlas, rentabilizar la inversión y promover nuevos proyectos con los recursos generados. En 1985, poco después de la autorización ministerial para llevar a cabo las primeras desinversiones en el INI y de acuerdo con las orientaciones de Aranzadi y Solchaga —partidario este de sustituir la integración vertical por las políticas horizontales o de atención a las empresas individualmente—, Solana anunciaba que las empresas de la CTNE con beneficios pasarían al sector privado. Hablamos de una variante del revolving holding según la cual la CTNE ayudaba a crear nuevas empresas dentro de una reconversión industrial.

El plan cuatrienal de la CTNE, muy debatido, surgió casi en paralelo pero con independencia del PEIN, consecuencia de una planificación conjunta con el Gobierno hasta la fecha inédita. Aun apostando por la innovación, admitía el solapamiento —una modernización suave— de tecnologías como palanca para evitar el desempleo, la colonización inmediata de las multinacionales y la incapacidad de los profesionales de absorber las nuevas tecnologías22. En este marco, las alianzas con las empresas poseedoras de conocimiento parecían ineludibles. Como resultado de la aplicación del plan, la inversión efectiva de la CTNE en 1985 casi se duplicó respecto al año anterior23.

4El viejo grupo industrial frente a la revolución de la microelectrónicaLa convergencia tecnológica, ingrediente esencial de la tercera revolución industrial, convertía la electrónica en estratégica por más que suscitara temores. Una de sus ramas, la microelectrónica, «general purpose technology», era el nuevo paradigma de carácter estratégico generador de costes decrecientes y nuevos productos con gran potencial transformador sobre la totalidad del sistema económico24.

Entre 1970 y 1987, la producción mundial de circuitos integrados había crecido a un promedio anual del 18,8%, hasta alcanzar la cifra de 29 billones de dólares. En 1976, Estados Unidos lideraba esa rama de la industria mundial como productor y consumidor, con porcentajes del 71 y del 54%, a gran distancia de Europa y de Japón, bastante igualados en consumo pero distantes entre sí en cifras de producción. Estados Unidos colmaba los déficits de la balanza tecnológica en circuitos integrados de Europa y Japón. Europa tenía una balanza comercial positiva en equipo de telecomunicaciones en contraposición del signo claramente negativo de la balanza electrónica. Hacia 1998, Estados Unidos mantenía su liderazgo en la industria electrónica mundial por delante de Japón y Europa, segundo consumidor mundial tras Estados Unidos. De acuerdo con marcadas diferencias de especialización en productos, Estados Unidos y Japón prevalecían en máquinas de oficina, ordenadores y electrónica de consumo, frente al predomino de Europa en telecomunicaciones y electrónica profesional. España ocupaba puestos modestos en la Europa occidental como productora —el 5,5% del total, a gran distancia de Alemania y del Reino Unido—, y consumidora —con el 6%—. Entre 1975 y 1985 las pautas de inversión en la industria de semiconductores cambiaron al compás de las alteraciones en la estructura del sector. La pujanza de los competidores japoneses coincidió con el colapso de Europa y la crisis de las empresas norteamericanas. La continuidad de la inversión en plantas de ensamblaje en Asia se combinó con las inversiones en fábricas y centros de diseño en Europa e Israel, pero especialmente en las adquisiciones de empresas estadounidenses por extranjeros25. Las actividades de I+D, base de la innovación, se esparcieron por el mundo, y los acuerdos transnacionales minimizadores de riesgos y costes se multiplicaron al calor de altos costes en I+D, conveniencia de internalizar mercados protegidos, acceso a redes de distribución, mercados y tecnología. En los ochenta, las empresas europeas de la electrónica se inclinaron mayoritariamente por las ententes con estadounidenses, mientras que las alcanzadas con japonesas fueron escasas. Específicamente en los chips de ordenador, más tarde llegaron los acuerdos entre norteamericanos y japoneses, como el sellado entre Texas Instruments y Kobe Steel para abrir una planta en Japón26.

En España, las primeras iniciativas en este campo sucumbieron a la incertidumbre y a la ineptitud del Gobierno, como ocurrió con la misión técnica a Silicon Valley, corazón de la alta tecnología, que alentó un plan de la norteamericana American Microsystems (AMI) para instalarse en suelo hispánico. Similar suerte corrió el proyecto de fabricar chips con Motorola como socio tecnológico. La CTNE intentó asimilar el know-how enviando técnicos al centro de diseño de Motorola en Suiza, pero pese a los avances y a la buena sintonía, la multinacional declinó las ofertas al considerar poco atractivo el mercado español27. Tampoco prosperó un preacuerdo con la norteamericana de Silicon Valley Supertex, muy interesada en las infraestructuras del Centro Nacional de Microelectrónica, para fabricar en España chips de alto voltaje para bienes de consumo. Acorde con la inclinación de Solana por una localización equitativa en todo el territorio español de las factorías destinadas a tecnologías de vanguardia, uno de los emplazamientos que se barajaba era Barcelona, en compensación de proyectos de ATT y Fujitsu en Madrid y Málaga28. Sin duda, el sector público, representado por el INI y el Gobierno, figuró en los planes primigenios de crear una empresa conjunta con ATT, pero esta vía quedó cerrada29.

Precisamente, el papel reservado al sector público en el despliegue de ese plan de política industrial constituía un tema no menor. En la disyuntiva de nacionalizar la CTNE o mantener el statu quo, Solana se decantaba por «gubernamentalizarla», convertirla en instrumento al servicio de una política general y del desarrollo de la tecnología y de las comunicaciones; junto a la Defensa, uno de los 2 grandes motores de la industria y del futuro. Sin privar al INI de su papel de gozne sobre el que podía girar la estrategia industrial de la CTNE, Solana otorgaba un protagonismo absoluto a la política general del Gobierno30.

La ventaja comparativa emanada de la revolución tecnológica y de la disponibilidad de recursos empujaba a la CTNE a acometer el reto de cubrir inmediatamente el vacío dejado por el propio Estado y sectores privados, sumidos en no pocas dificultades31.

En el sector de las telecomunicaciones, Telefónica aunaba su condición de mayor cliente y mayor fabricante32. Su absoluta dependencia inicial en material y equipo respecto a SESA, filial de ITT, se había atemperado con la creación de un grupo industrial de proveedores, a saber, Industria de Telecomunicación, S.A (INTELSA), Cables de Comunicaciones y Telefonia Elettronica e Radio (TELETTRA) Española, filiales respectivamente de las multinacionales Ericsson, General Cable y TELETTRA Italia. A la lista se añadía una serie variada de empresas instrumentales menores33. Además de la gestión, la matriz asumía habitualmente en esas empresas la financiación, la colaboración en proyectos y las compras de productos y servicios. Específicamente, a TELETTRA le aportaba iniciativas, orientación de desarrollos o recursos, marco dentro del cual suscribió convenios sobre propiedad industrial y compensaciones en el desarrollo de productos34.

Como buena muestra de la envergadura del grupo, las ventas realizadas por empresas filiales y participadas en 1985 se cifraron en 145.930 millones de pesetas, con un crecimiento medio del 16% entre 1983 y 1985. En cabeza figuraba SESA, con un holgado tercio de esa cantidad, y si sumamos las otras cuatro grandes (SINTEL, Sociedad Española de Comunicaciones e Informática S.A.[SECOINSA], INTELSA y TELETTRA) obtendremos las cuatro quintas partes del total. En cuanto a la estructura del mercado, el destino prioritario era el mercado interior, con la propia CTNE en cabeza. Las exportaciones, dominadas en este caso por SESA, Cables de Comunicaciones, TELETTRA y AMPER, con el 90% de las exportaciones totales del grupo de la CTNE, registraban una cifra de 16.599 millones de pesetas. Si hablamos de dinámica, las ventas a clientes nacionales diferentes de la CTNE exhibían un aumento del 24% respecto a 1984, cifra por encima del comportamiento de SESA, situada a 5 puntos del conjunto. Pese a exhibir beneficios de 2.841 millones de pesetas en 1985 tras cifras negativas en 1983, el grupo venía arrastrando una serie de problemas, incluidos los resultados negativos de operaciones exteriores en el caso de Cables de Comunicaciones y, desde años antes, una situación límite en el de AMPER, proveedora de la compañía con tecnología propia y para la que se auguraba una compra de acciones por la CTNE y la banca35. Por su parte, SINTEL presentaba un alto nivel de endeudamiento y una desproporcionada relación de ventas respecto al capital, causante de que los gastos financieros superasen al propio capital, con problemas adicionales de imagen en los concursos internacionales. Una indispensable ampliación de capital por 350 millones de pesetas iba a ser suscrita íntegramente por la CTNE36.

A guisa de balance, Solana apuntaba que la CTNE irrumpía en el mercado mundial con tecnología propia e iniciaba una vocación multinacional en forma de irrupción en otros países en calidad de fabricante de productos y sistemas bajo fórmulas cooperativas37. En el plan del máximo directivo, la CTNE debía conjugar el papel de locomotora con una remodelación de su propio grupo, empezando por el «saneamiento» del viejo núcleo de proveedores. La racionalización entrañaba dos tipos de operaciones: las encaminadas a conseguir agrupaciones de empresas homogéneas o complementarias, de tamaño óptimo, mantenidas bajo el control de la CTNE, y las orientadas a desinvertir en empresas prescindibles. En cuanto al primer tipo, la CTNE resolvió reestructurar su organigrama con la creación de cuatro grupos de sociedades. El de ingeniería implicaba concentrar en Telefónica Sistemas la cartera propia en SINTEL, THM Control Electrónico Integrado, HRM y Telefonica Systems USA. El segundo, de «fabricación», suponía adquirir AMPER y ceder las acciones propias en ELASA y Telefonía y Datos. En tercer lugar venía un grupo de sociedades de carácter instrumental, con seis filiales. Cerraba la lista un grupo de acción exterior, constituido por Telefónica Internacional y su filial instrumental Telefonica International38.

Un paso importante supuso la reestructuración de las empresas de la ITT en España, propiciado por un acuerdo entre el Gobierno, los sindicatos, la CTNE y la ITT. Era un final anunciado. El primero propugnaba coordinar las adquisiciones de material y equipos a la vez que conocer a largo plazo las adquisiciones en el exterior para adoptar las políticas adecuadas. Impelida por esas directrices, la operadora tenía a su alcance economías de escala y reducción de precios en la compra de material y equipo a través de una gestión conjunta con la Dirección General de Correos y Comunicación39.

En el fondo, la CTNE buscaba agrupar las sociedades del grupo industrial para lograr las medidas óptimas con vistas a su colocación en bolsa, manteniendo en el grupo las puramente instrumentales. En paralelo, buscaba ir abandonando el hardware para concentrarse en el software, lo que exigía entenderse con los grupos proveedores en los que tenía participación para colocar acciones en ellos, como era el caso de Cables y Comunicaciones e INTELSA40.

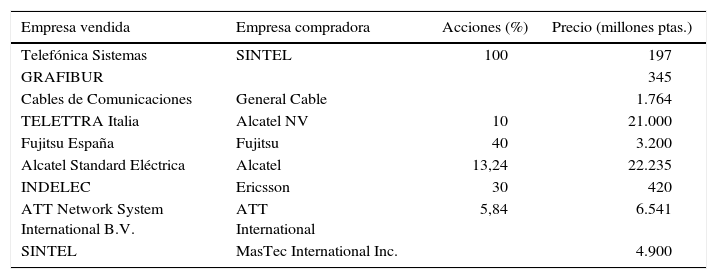

Los resultados finales se expresan en la tabla 2, que recoge la venta de nueve empresas a compradores diversos por un total de 60.602 millones de pesetas.

Desinversiones en el grupo industrial de la CTNE

| Empresa vendida | Empresa compradora | Acciones (%) | Precio (millones ptas.) |

|---|---|---|---|

| Telefónica Sistemas | SINTEL | 100 | 197 |

| GRAFIBUR | 345 | ||

| Cables de Comunicaciones | General Cable | 1.764 | |

| TELETTRA Italia | Alcatel NV | 10 | 21.000 |

| Fujitsu España | Fujitsu | 40 | 3.200 |

| Alcatel Standard Eléctrica | Alcatel | 13,24 | 22.235 |

| INDELEC | Ericsson | 30 | 420 |

| ATT Network System International B.V. | ATT International | 5,84 | 6.541 |

| SINTEL | MasTec International Inc. | 4.900 |

Fuente: Elaboración propia a partir de LACA.

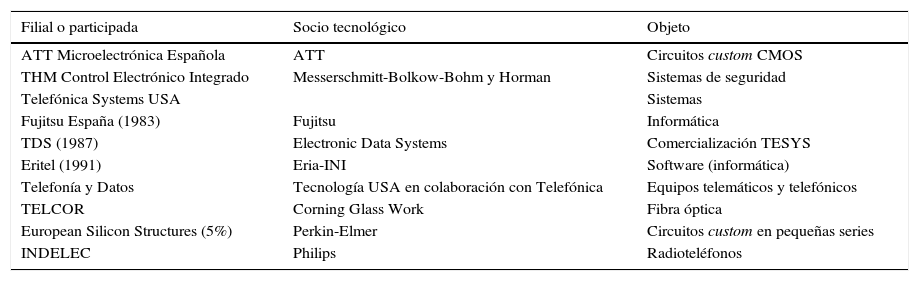

La reestructuración del sector, empezando por el grupo industrial del INI y continuando por el de la ITT, no significaba para la CTNE abandonar su papel de locomotora. La nueva etapa se caracterizó por la ampliación del grupo industrial de nuevo tipo aliándose a multinacionales como socios tecnológicos. Los esfuerzos cuajaron en ocho empresas conjuntas principales en los sectores estratégicos de la electrónica, la informática y la fibra óptica. Todas ellas se crearon en territorio español y, en buena medida, contribuyeron a reforzar el cluster madrileño (tabla 2).

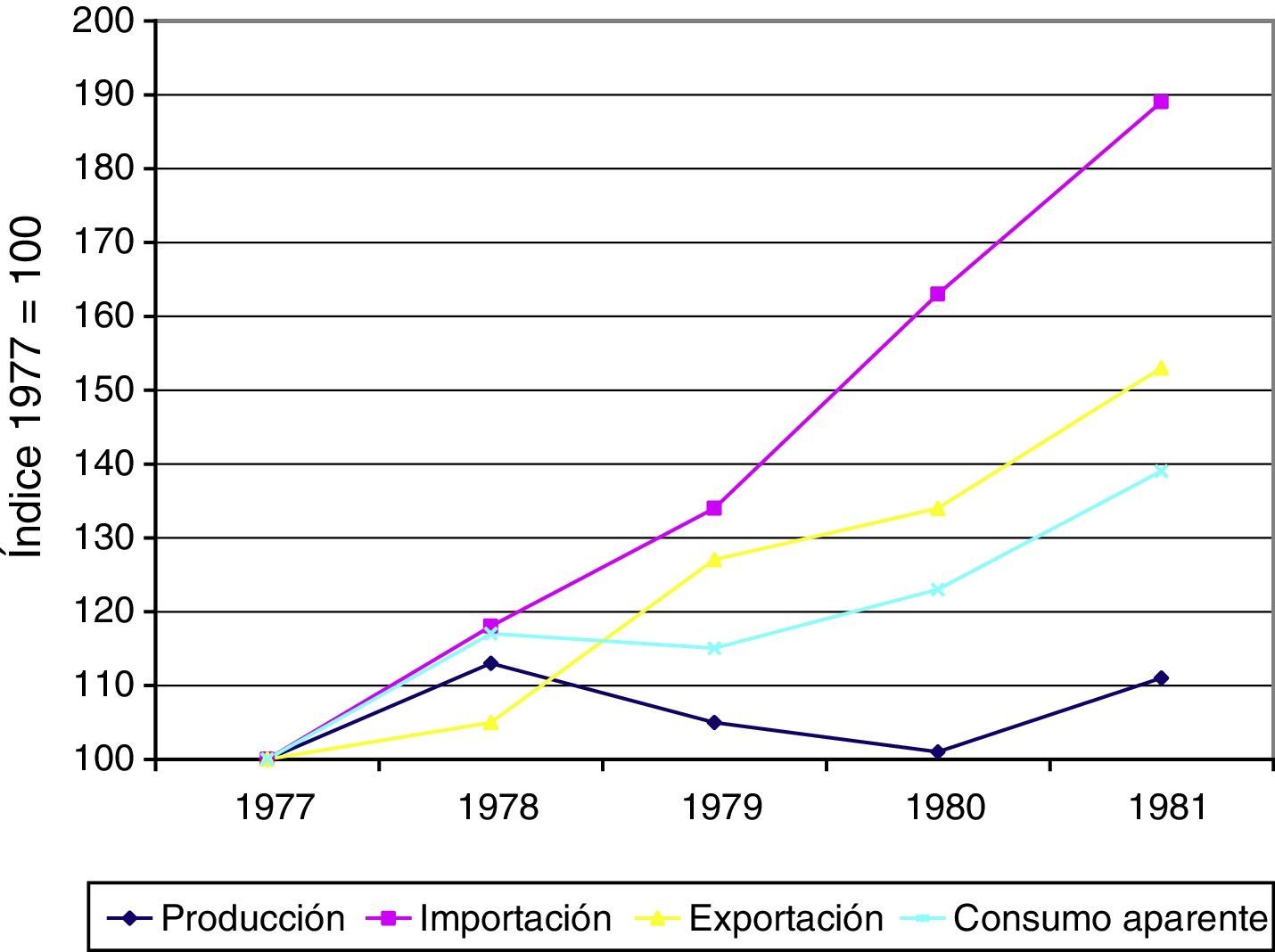

Los dos proyectos estrella, ambos a años luz del modelo autárquico, fueron fruto de la cooperación con las multinacionales líderes del sector, ATT y Fujitsu, de áreas geopolíticas bien diferentes. El primero conducía a la entrada en la fabricación microelectrónica y el segundo daba un empujón a la producción de ordenadores. Aquí nos detendremos en un solo ejemplo y haremos una pequeña referencia a otras realizaciones en el mismo subsector de la electrónica41 (fig. 2).

.")

En el contexto de la convergencia, ya señalada, entre informática y electrónica cobraba especial significado el pacto entre la ATT y la CTNE para la fabricación en España de circuitos integrados o chips. La feroz competencia entre numerosos gobiernos europeos por atraerse al mismo socio añadió nuevos elementos al acuerdo42.

El Programa socialista se comprometía a potenciar industrias estratégicas utilizando empleo del sector público para frenar la creciente dependencia exterior e impulsar la competitividad de la economía española afrontando la incertidumbre de la transferencia tecnológica desde multinacionales históricamente poco proclives a ceder tecnología43. Hasta entonces, los propósitos de definir una política de promoción de la industria electrónica autóctona no habían pasado de tentativas fallidas44. De este sustrato abonado con redoblados bríos emanaron unas directrices que incitaban a considerar el ciclo industrial completo de los circuitos microelectrónicos —concepción, diseño, fabricación y utilización de componentes—, asunto prioritario para el desarrollo tecnológico e industrial nacional, y a emprender acciones para fomentarlos. En la rama específica de los circuitos a medida (custom design), las directrices recomendaban promover centros de diseño y atraer empresas extranjeras solas o en colaboración con españolas, primando las iniciativas de mayoría española. Sobre la Dirección General de Electrónica e Informática (DGEeI) recaía la responsabilidad de ejecutar esa política, que aceptaba el dominio selectivo de las multinacionales en la transferencia de tecnología y se comprometía a aportar recursos complementarios para garantizar la asimilación de la nueva tecnología y su desarrollo. Tal dominio, sin embargo, excluía los equipos para defensa y telecomunicaciones45 (tabla 3).

Grupo industrial de Telefónica, socios tecnológicos

| Filial o participada | Socio tecnológico | Objeto |

|---|---|---|

| ATT Microelectrónica Española | ATT | Circuitos custom CMOS |

| THM Control Electrónico Integrado | Messerschmitt-Bolkow-Bohm y Horman | Sistemas de seguridad |

| Telefónica Systems USA | Sistemas | |

| Fujitsu España (1983) | Fujitsu | Informática |

| TDS (1987) | Electronic Data Systems | Comercialización TESYS |

| Eritel (1991) | Eria-INI | Software (informática) |

| Telefonía y Datos | Tecnología USA en colaboración con Telefónica | Equipos telemáticos y telefónicos |

| TELCOR | Corning Glass Work | Fibra óptica |

| European Silicon Structures (5%) | Perkin-Elmer | Circuitos custom en pequeñas series |

| INDELEC | Philips | Radioteléfonos |

Fuente: elaboración propia a partir de LACA y Memoria(s) de Telefónica.

El pilar de la política electrónica fue el Plan Electrónico e Informático Nacional (PEIN) de 1984, con el que el Gobierno conjugaba todas las palancas de su modelo de relanzamiento industrial, es decir, la industria, el asociacionismo profesional y, fundamental, una parte sustancial de la demanda. Era un plan con cinco líneas de actuación: fomento de la utilización de la informática en la Administración pública; estímulo de la asociación con las multinacionales para cubrir selectivamente la demanda interior; promoción por el sector público de las aplicaciones en oficinas, enseñanza y telecomunicaciones, en estrecha relación con la demanda de Telefónica, entonces en expansión; vinculación de las compras de la Administración al mayor esfuerzo inversor de los proveedores en el país, y fomento de un desarrollo autónomo a través de ayudas a la investigación46.

En el ámbito de la microelectrónica, el PEIN contemplaba una segmentación del mercado por niveles de tecnología. En el más sofisticado, terreno exclusivo de las multinacionales, una planta fabricaría y ensamblaría circuitos integrados custom, aceptando el papel subordinado del capital español. En el de menor nivel, actuaría una empresa con mayoría de capital español a partir de Piher, respaldada por un centro de investigación. En la senda intervencionista apuntada, el Gobierno español impulsó diversos proyectos en sectores punta de la industria, especialmente en informática y electrónica de consumo y profesional. La fórmula implicaba la reorganización de las empresas electrónicas del INI para crear en su seno un holding a partir de una fórmula idéntica si bien con distintos protagonistas: un núcleo industrial nacional y una multinacional, de preferencia europea, como socio tecnológico47.

La CTNE tenía reservado un protagonismo indiscutible. Impelida por la demanda de equipos de conmutación digital y transmisión de datos, llevaba la delantera con iniciativas como la creación de un centro de diseño de circuitos integrados, especializado en la gama de alta complejidad. Su misión radicaba en cubrir las necesidades de la compañía sin olvidar las de las empresas de electrónica48.

Por el lado norteamericano, ATT afrontaba una nueva configuración del mercado interior con la estrategia de expansión mundial tras su desmembramiento. Su política de alianzas la llevó a unir fuerzas con IBM para desarrollar la industria de microchips a partir del grupo de investigación Sematech y a pertrecharse frente a la industria japonesa, bien respaldada por el Gobierno e imbuida de la colaboración en consorcios. Lo propio hizo con Mitsubishi y con NEC. ATT ambicionaba reforzar su implantación competitiva en Europa, a través del ahorro de inversión, minimización de riesgos, captura de subvenciones públicas y privilegios por localización, a la vez que recurriendo a mercados con costes inferiores de mano de obra. Un paso fue su alianza en minoría con Philips (AT&T and Philips Telecommunications B. V. [APT]), y otro, su acuerdo con Olivetti, ambos en la electrónica de consumo, campo hasta el momento excluido de su intervención. En este sentido, los chips a la medida pretendían convertirse en la punta de lanza en el mercado español de microcircuitos49.

El proceso de creación de la empresa española bien merece atención pormenorizada, más allá de los apuntes escuetos, espigados en fuentes dispersas. El largo camino se inició hacia finales de 1983 con negociaciones a tres bandas entre la CTNE y la DGEeI, de un lado, y ATT International y ATT Technology (antes Western Electric), de otro lado. Fueron contactos llevados con la máxima discreción y sigilo por miedo a cualquier filtración en asunto tan delicado. ATT presentó un business plan, al que la CTNE planteó objeciones y propuestas relacionadas con el mercado, el calendario, la tributación y el grado de participación en la nueva empresa. La multinacional admitió contrarrestar con exportaciones las correcciones de demanda a la baja en el mercado español a fin de mantener el nivel de ocupación de la fábrica planeada. Además, se mostró proclive a acelerar el inicio de la fabricación y a aceptar el plan de amortizaciones así como el pago del impuesto de sociedades en España. La modificación de la estructura del capital de la nueva sociedad por aumento de la participación de ATT en 13 puntos sobre el 67% previsto y la consiguiente reducción de la participación de la CTNE llevarían consigo el recorte del pago por transferencia de tecnología en una cuantía de 15 millones de dólares. Irremediablemente, el Gobierno español debía dar su aquiescencia al esquema de financiación y al ritmo de los reembolsos. Objetivo crucial de Telefónica eran el logro de un centro de diseño y el acceso a la tecnología punta, actualizada al ritmo de la invención, aspecto trascendental en productos de corto ciclo de vida50.

En el paso siguiente quedaron definidas las características generales de una joint venture en España para fabricar circuitos integrados diseñados para una aplicación de la tecnología más sofisticada (inicialmente de 1,75micras, pero gradualmente modificados al compás del avance tecnológico). Asimismo, se fijaron como características de la mano de obra el nivel previsible de empleo en la fábrica, el grado de cualificación, la nacionalidad y el adiestramiento en Estados Unidos. A continuación, las conversaciones se encaminaron a lograr un acuerdo de principio sobre mecanismos de transferencia de tecnología y de garantía de calidad y actualidad, fechas de aportación de capital y de recepción de la subvención, derechos de minorías, garantía del mercado aportado por ATT y aspectos legales. ATT sometió un borrador de acuerdo a Telefónica, que, por su parte, se había asesorado con el Stanford Research Institute (SRI), destacada consultora mundial en tecnologías avanzadas, algunas de cuyas conclusiones en materia de tecnología pretendía verter en la negociación. La documentación no deja traslucir dudas sobre la marca o intangibles, no otros que los de ATT, a la vez que sobre el protagonismo indiscutible de la CTNE por parte española como adelantada en las políticas y factor de demanda51.

Las negociaciones, coronadas por el acuerdo suscrito en julio de 1984 con las bendiciones oficiales, se orientaron a la concreción de los detalles de la operación. El Gobierno comprometió el 60% de la inversión total en subvenciones y créditos blandos, convencido de la necesidad de incorporar conocimiento antes que capital52. A punto de finalizar el año, subsistían sin cerrar puntos centrales, entre ellos la fiscalidad, la transferencia de tecnología y la base del royalty53. El preacuerdo de 1985 topó temporalmente con dificultades administrativas relacionadas con la tramitación de las licencias y autorizaciones para exportar tecnología en el caso estadounidense y con la asunción de obligaciones derivadas del contrato por parte del Gobierno español54. Superadas las complicaciones, a finales del primer trimestre de 1986 la CTNE tenía expedita la vía para cerrar en Estados Unidos un acuerdo con ATT que culminaría con la creación en España de una nueva empresa con el nombre de ATT Microelectrónica de España (ATTME)55.

Faltaba decidir la ubicación de la planta y las condiciones de la transferencia de tecnología. Tras barajar diversas opciones, los socios escogieron la Zona de Urgente Reindustrialización (ZUR) de Tres Cantos, atractiva por las ventajas fiscales y de localización56. Asimismo, un contrato de cesión de tecnología con ATT daba acceso a los técnicos de la operadora a las herramientas de diseño de la norteamericana para la fabricación específica de semiconductores. La CTNE afrontaba así el doble reto de capacitar al personal en las nuevas tecnologías y de entrar en un mercado pujante57.

En opinión de algunos especialistas, el proyecto de ATT contenía más una orientación tecnológica que una mera inversión industrial, orientación que debía plasmarse en un centro de diseño de circuitos custom a cargo de la CTNE. Sin embargo, al desgajarse dicho centro del proyecto, la capacidad de la parte española para asimilar el know how de ATT quedó limitada a la vertiente productiva. Se aplicó el programa fuente, es decir, las restricciones impuestas por ATT en la transferencia de tecnología bajo clave secreta, que impedían al socio español acceder con plenitud al know-how58.

Cabe preguntarse si había alternativas en Europa. Las iniciativas europeas en la gama submicrónica llegaron con retraso. La Joint European Submicron Silicon Initiative (JESSI) para reconstruir la competitividad europea mediante un programa de desarrollo de la microelectrónica y su integración en sistemas se postergó hasta 1992. Con todo, no faltaron algunas actuaciones previas en el terreno regulatorio59.

En el ámbito industrial destaca la sociedad paneuropea European Silicon Structures (ES2), en la que Telefónica entró con el 5% junto a otras 6 grandes tecnológicas (Philips, Olivetti, Bull, Brown Bovery, British Aerospace y Saab Scania), y Advent, de capital riesgo60. Los socios eran clientes y proveedores de información sobre mercados y tecnología a la vez que destinatarios de capacitación en las aplicaciones potenciales de los productos de la recién nacida. A todos ellos les unían tres grandes objetivos estratégicos, el más importante de los cuales era tal vez dotarse de un fermento de la innovación a largo plazo. La inversión buscaba asimismo rentabilidad y acceso a una instalación de fabricación de silicio de vanguardia a un costo y nivel de riesgo bajos. ES2 presentaba además un marchamo europeo por su fundación, sede social, centro de investigación y fábrica de una modalidad de circuitos integrados al alcance de las pequeñas empresas61. A la hora de presentar ES2, la CTNE remachó que pretendía competir en plazos y precios con circuitos custom fabricados en Europa. El papel de la operadora consistía en tutelar la comercialización en España de estos componentes a través de dos empresas especializadas (Comelta y Semiconductores S.A.). Por otra parte, debía prestar el asesoramiento técnico de ambas compañías, cumplimentar las solicitudes de diseño e impartir los cursos de formación precisos.

6Conclusión y epílogoLas páginas anteriores han examinado la actuación en la industria de tecnología avanzada de la semipública CTNE en los años inmediatamente anteriores a su internacionalización como operadora de redes. Preocupación central ha sido analizar el nexo entre estrategias de expansión de las multinacionales y pugna del Estado y la empresa por el acceso a las nuevas tecnologías garantes de la competitividad internacional. Su mérito principal estriba en documentar con fuentes primarias, testimonios orales, hemeroteca y una importante bibliografía no la actuación aislada de los tres protagonistas sino la imbricación de todos ellos en planes conjuntos. A partir de una iniciativa industrial en tecnologías avanzadas, resaltan la trabazón entre multinacionales y sector público en la remodelación del sistema productivo y la estrategia de una empresa semipública en un entorno económico, tecnológico y regulatorio cambiante.

El relato, adrede minucioso para colmar lagunas existentes, nos adentra en el complejo proceso de la elaboración de políticas industriales y de su plasmación en la creación de empresas. La enumeración de casos subraya la confrontación de programas políticos y situación macroeconómica, así como la integración y grado de cohesión entre políticas de los protagonistas implicados. Programas concebidos como políticas anticíclicas son arrasados por los cambios en el marco o ámbito económico en que esas políticas se aplican. Ciertos elementos de perspectiva comparada permiten resaltar la singularidad de lo expuesto.

Las realizaciones industriales de la década de 1980 examinadas guardaban diferencias notables respecto a las precedentes. En sustancia, cabe calificarlas como actuaciones intensivas en capital que requerían escasa creación de empleo, si bien este debía ser de elevada cualificación. Respondían a la segmentación de la producción (fabricación de un solo componente y no del producto entero), a políticas de reindustrialización fuertemente influenciadas por orientaciones basadas en el equilibrio territorial, distantes por tanto de las proclives al cluster.

Desde el punto de vista del país de origen estamos ante una inversión horizontal o producción en el extranjero de la misma línea de productos que en casa, y desde el punto de vista del país receptor, se trata de la suma de sustitución de importaciones, aumento de exportación e inversión con iniciativa mixta público-privada condicionada por la condición mixta de la empresa concernida. La transferencia de tecnología resulta ser de índole vertical por implicar un movimiento desde un país avanzado a otro más atrasado. Difícilmente se puede negar a la concepción de esas políticas y actuaciones señaladas una clarividencia notable, pero aun alejadas del perfil faraónico que algunos les atribuyen, no dieron los resultados apetecidos. Desde la vertiente del servicio, especialistas como López sí reconocen a la CTNE claras ventajas competitivas en calidad del servicio a un coste competitivo.

A juicio de algunos (Noam, 1992, p. 256), España se convirtió en la principal base industrial de ATT en Europa gracias a una planta con alta productividad y al centro de diseño. La orientación al mercado exterior perduró, ya que a mediados de la década de 1990 en él se colocaba las tres cuartas partes de la producción de ATT Microelectrónica de España, y la factoría madrileña no tardó en embarcarse en planes de modernización.

Telefónica canjeó su participación en ATTME para entrar discretamente en ATT Network Systems International, proveedora de software y hardware de las operadoras europeas. El polígono de Tres Cantos llegó a concentrar medio centenar largo de empresas, grandes empleadoras de la economía informacional. No obstante, el balance de la actuación arrojaba abundantes sombras —«carencias y dificultades»— por más que el sistema telefónico hubiera avanzado y mejorado. En transferencia de tecnología, los resultados se vieron sometidos a las trabas impuestas por ATT, que impedían al socio español acceder con plenitud al know-how. Respecto a la creación de empleo, la repercusión fue relativamente baja en relación con el esfuerzo inversor realizado, si bien la calidad mejoró gracias a los programas de formación, subordinados en ocasiones a otras prioridades, como sucedió en 1994 con la solicitud de una ayuda de 52 millones de pesetas para financiar parcialmente la actuación en los Laboratorios Bell.

El esfuerzo tecnológico en la industria española, entendido como porcentaje del gasto en I+D/valor añadido industrial, que estaba estancado en los años setenta, experimentó un leve incremento en la década siguiente. Si miramos a la economía española en su conjunto, las exportaciones de productos de alta tecnología, bienes altamente intensivos en investigación y desarrollo, entre 1988-2000 mantuvieron una desesperante estabilidad, sin rebasar nunca el 8% sobre las exportaciones. La modesta posición de España en la industria electrónica europea no varió sustancialmente y la cobertura de la balanza tecnológica se mantuvo baja, signo de dependencia persistente. A despecho de logros de cierto relieve en la I+D, la dependencia tecnológica persistió en el tiempo y hasta se encastró en el sistema. El carácter oligopólico del sistema mundial se impuso a las políticas y aspiraciones de los países periféricos.

En última instancia, el relato de la interactuación del sector público y privado en un sector industrial concreto se trueca primordialmente en la narración de las vicisitudes de los conatos por la implantación de un modelo industrial intensivo en tecnología como vía única de recuperar la competitividad de la economía española.

FinanciaciónFundación Telefónica y Ministerio de Educación, España.

Agradezco el acceso a las fuentes al presidente de Telefónica, César Alierta, y a la diligencia de diferentes cargos directivos y personal de la compañía (Consuelo Barbé, junto con su equipo); a Emilio Gilolmo y su equipo (Fundación Telefónica) el apoyo dispensado. Extiendo mi gratitud a los evaluadores y editores de esta revista por sus comentarios y sugerencias.

Actas del Consejo de Administración de la CTNE (LACA), Madrid.

Actas del Comité Ejecutivo de la CTNE (ACE), Madrid.

Archivo del Congreso de los Diputados, Madrid.

Archivo SEPI (INI), Madrid.

Archivo Margaret Thatcher.

CTNE, Memoria(s).

NATO Archives.

Entrevistas a Luis Solana, Barcelona, 9/7/2013 y 4/1/2015.

Entrevista a Joan Majó, Barcelona, 17/9/2015.

Entrevista a Juan Mulet Melià, Barcelona, 16/5/2013.

«Interview with Pasquale Pistorio», EE Times, 25/3/2005.

Oral History of Pasquale Pistorio Interviewed by Doug Fairbairn, 26/4/2010.

Estudio auspiciado por Fundación Telefónica (FT), a cuyo equipo directivo agradezco el apoyo y la confianza otorgados. Diferentes versiones fueron aceptadas en el IVCLADHE (2014, Bogotá), en el Seminari del Departament d’Història i Institucions Econòmiques de la Universitat de Barcelona (15/4/2015) y en el Workshop International Business in Southern Europe in a Long Term Perspective, Facultat d’Economia i Empresa de la misma Universidad (24/11/2015). La actual, con nuevas fuentes y reflexión, corresponde al proyecto nacional de investigación RN000767, adscrito al Centre A. de Capmany. Debo el acceso a los documentos de Telefónica a su presidente, César Alierta, y a la diligencia de diferentes cargos directivos y personal (Consuelo Barbé y su equipo). Agradezco asimismo los testimonios orales señalados, especialmente el de Luis Solana Madariaga, expresidente de CTNE; extiendo mi gratitud a los evaluadores y editores de esta revista.

Holman (2005) y Etxezarreta (1991, pp. 56-57) atribuyen a la política socialista la inserción de la economía española en la mundial.

Hegemonizado por el paradigma ecléctico, la teoría de Mathews y la escuela de Uppsala, deudora de la experiencia industrial nórdica y defensora de un modelo gradual rígido (1: exportación irregular; 2: exportación vía agentes; 3: establecimiento de filiales de ventas en el extranjero, y 4: unidades de fabricación y producción en el extranjero). Con esta guarda una distancia crítica incluso en sus recientes aportaciones, atentas a las alianzas internacionales (Johanson y Vahlne, 2009, pp. 1411-1431). Muestra de reduccionismo, la faceta financiera de la internacionalización ha sido generalmente olvidada con excepciones notables, como las de Alierta (2002, pp. 147-155) y Santillana y Mallol (1994, pp. 28-29).

Mazzucato (2011) El artículo polemiza con Estrin et al. (2012), que consideran al Estado una barrera a la internacionalización. Estamos en la esfera de los factores institucionales, caros a la economía evolucionista. Para el marco general sobre tecnologia y multinacionales, véase Safarian y Bertin (1987).

Para tercera revolución industrial, véase López (1992, pp. 30-55); categorización como sustitución de importaciones, enfoque muy cultivado por las teorías del desarrollo dependiente, aumento de la exportación e inversiones a iniciativa del Gobierno (Reuber et al., 1973).

Comparecencia (en adelante, Comparecencia) de don Luis Solana Madariaga, Diario de Sesiones del congreso de los Diputados (DSCD, 1986, pp. 1-26); López et al. (2002, p. 81). En el Reino Unido, al duopolio de British Telecom y Mercury en 1984-1991 le sucedió mayoritariamente la competencia abierta. La industria de la información solo puede desarrollarse adecuadamente en un mercado mundial (Rada, 1980, p. 114). Al desmembrarse el sistema Bell en siete compañías regionales (baby Bells), ATT mantuvo las comunicaciones de larga distancia y los Laboratorios: Hitt (2012, pp. 40-41).

Felipe González resumió en una frase la crisis del modelo de industrialización y la necesaria reconversión: «Se ha acabado el acero»: entrevista a Luis Solana, Barcelona, 9/7/2013; entre 1972 y 1990, la apertura de la economía española creció en 15 puntos; algunos, hablan de consolidación definitiva de la apertura y liberalización de la economía española con la restauración de la democracia.

Dispositivos de telecontrol y telemando, por ejemplo, provinieron de la filial ELASA; SINTEL aportó la mano de obra para efectuar modificaciones en centrales PC-32 (Actas del Consejo de Administración de la CTNE [LACA], 14/4/1982).

Retrasos graves en las entregas de hard y software repercutieron negativamente sobre el servicio de transmisión de datos (El País, 1/11/1983; LACA, 28/9/1983; 20/9 y 4/10/1985).

Segura et al. (1989, p. 42), López (1992, pp. 30-55) identifica un «modelo» español de progreso tecnológico en la importación a gran escala de conocimiento tecnológico para su posterior asimilación, por científicos e ingenieros de escasa formación.

Luis Solana, entrevista, 4/1/2015.

El 90% iría a parar a ambas: DSCD, 44, 15/11/1979, pp. 2781-2789; muestra del nervio dialéctico de Solana: «aceptamos la técnica moderna, no vamos a quemar ni los telares ni las máquinas de vapor» (Boletín Oficial de las Cortes Generales [BOCG], 27/9/1979, pp. 127-129).

La relación capital español en la producción/producto bruto total del sector había pasado del 33 al 56%, y en las nuevas empresas el porcentaje alcanzaba el 85% (DSCD, 44, 15/11/1979, pp. 2781-2789).

Planes de inversión de la Compañía Telefónica Nacional de España, Interpelación presentada por don Luis Solana Madariaga, BOCG, 144-1, 27/9/1979, p. 347; Moción presentada por el señor Solana Madariaga, DSCD, 28/12/1979, 348-3.

El País, 27/12/1981.

Desarrollo del servicio: 4,5 millones teléfonos instalados, inversión de 571.000 millones de pesetas y 6.000 nuevos puestos trabajo. Las listas de espera cayeron el 41,9% entre 1976 y 1981.

En la etapa de Barrera de Irimo la CTNE apoyó la integración con las empresas de la electrónica para las telecomunicaciones (LACA, 3/2/1982). El INI ya era mirado por algunos como paquidermo de movimientos lentos.

Catalan (1999, pp. 365-366; Sudrià (2012); El País, 9/11/1984; 1/2/1985 y 13/2/2012; García Delgado (1988, pp. 197-230); Foreman-Peck y Müller (1988, p. 243). Recorte de empleo en el INI: casi un 30%. Sobre el impacto laboral de la reconversión: Charnock et al. (2014). El programa socialista buscaba la expansión a través de un ajuste positivo e integral con asignación de recursos para la reindustrialización y la creación de empleo como objetivo prioritario: El Socialista, 22-28, 1982, p. 18. Aun tamizada por el pacto entre sector duro y social, la reconversión industrial ha sido adscrita a las políticas neoliberales de estabilización económica (Montero, 2010, p. 38), reflejo de la crisis de la socialdemocracia. Según confesó Felipe González al embajador norteamericano, la fracasada experiencia nacionalizadora de Mitterrand enseñó al PSOE a reemplazar socialismo por mercado.

Se trataba de reflexiones sobre el delicado equilibrio entre cambio y continuidad, la compaginación entre empresa pública-empresa privada o entre servicio-beneficio y empresa nacional-multinacionales firmemente asentadas en España, augurando una solución difícil.

LACA, 9/2/1983. Había planes de una nueva sede para los laboratorios de I+D propios, destinados a catalizar y fomentar la tecnología nacional en el campo de las comunicaciones y de la electrónica; inversión: 2.500-3.000 millones de pesetas, el 11,3% de los beneficios obtenidos en 1982 (El País, 23/6/1983).

CTNE (1983); algunos lo tildan de continuista con la etapa de Sánchez-Terán en la CTNE, en la que Azulgaray (2003, p. 151) inscribe la primera negociación con ATT. Idea básica: «holding dinámico, una rueda que cambie constantemente», alejado de lo obsoleto en poco tiempo: «fijo, petrificado».

Comparecencia, DSCD, 10/10/1984, pp. 6498-6526.

The Telefonica Group, 1985, p. 40.

«The menace of microelectronics», New York Times (NYT), 5/10/1980; impacto, en Dosi (2000, p. 64); Castells (1986, p. 17); Pérez (1985, pp. 441-463). Ya en 1979, se hablaba de la «revolución del microprocesador», clave en la venidera sociedad universal del conocimiento (SRI International Report, junio 1979). Los Verdes alemanes calificaban la microelectrónica de «inhumana», por destructora de empleo; Kitsz la equipara con el descubrimiento de la rueda. El Club de Roma, que la saludó «para bien o para mal», subrayó la importancia creciente de las multinacionales y de la transferencia tecnológica (Friedrichs y Schaf, 1982, p. 206). Entre 1971 y 1993 la capacidad para transistores y de memoria de un chip se multiplicaron por 15.217 y 34.179, respectivamente (Castells, 1999, pp. 68-69).

Rada (1980, p. 116); ERT (1985, p. 11); Bernstein y Adler (1994, p. 212). Un copioso flujo de conocimiento científico técnico procedente de Estados Unidos y de Europa a lo largo de más de tres decenios aupó a Japón a la cabeza de la industria de semiconductores y otras ramas de tecnología punta en el inicio de la década de 1980 (Office of International Affairs, 1992; Ozawa, 1974). Al predominio del montaje y prueba en el extranjero, principalmente en Latinoamérica y el sudeste asiático, se sumó un segundo tipo de inversión extranjera directa (IED) en producción para mercados locales, primordialmente en Europa (Froot, 1993, pp. 201, 205 y 221). La geografía de la producción reconoce a las ramas basadas en tecnologías estandarizadas con economías de escala la tendencia a dispersarse (Wills y Lee, 2014, p. 257).

Europa transitó de la estrategia de campeones nacionales a la de colaboración, especialmente con empresas norteamericanas: 113 alianzas Europa-Estados Unidos, 63 intraeuropeas y 22 con japonesas (Pisano et al., 1988, pp. 23-70; Los Angeles Times, 20/3/1990).

Conversación con Juan Mulet, Barcelona, 16/5/2013. Motorola contaba con cinco centros de diseño en Europa: East Kilbride (Escocia), Ginebra (Suiza), Munich (Alemania), Toulouse y Burdeos (Francia) (Fletcher, 2013, p. 129). Motorola (en 2003 la 19.ª entre las multinacionales por volumen de inversión en I+D) fue pionera en la introducción del primer microprocesador de 32-bit (MC68020), que contenía 200.000 transistores. Poco antes de acabar la década de 1980, la CTNE se apoyó en AMPER para crear con Motorola la empresa conjunta de móviles Telcel (Calvo, 2014, p. 242; Forsgren, 2013, p. 19). En clave comparativa, American Micro Systems impulsó un proyecto similar en Austria, y uno de los negociadores de Motorola, Pistorio, creó en Italia la Società Generale Semiconduttori (SGS), innovadora joint venture entre Olivetti y TELETTRA (Calvo, 2014, p. 297), que colaboró con ATT en las tecnologías de circuito bipolar y se fusionó con Thomson en 1987, configurando uno de los 2 grandes bloques en la industria europea del silicio, junto al eje centroeuropeo Philips-Siemens. Agudo contraste con Italia, abocada a la cultura del campeón nacional en un contexto de predominio del mercado mundial; falta de una industria electrónica autóctona en Europa, cebo de la industria de semiconductores, motor a su vez de la electrónica, y ausencia de cultura de gestión; falta de correspondencia entre el énfasis tremendo en ciencia y tecnología y fabricación y comercialización) (Oral History of Pasquale Pistorio Interviewed by Doug Fairbairn, 26/4/2010; «Interview with Pasquale Pistorio», EE Times, 25/3/2005; Roche, 1992, pp. 186-187.

LACA, 28/10/1987; desde Telefónica se comparaba el proyecto con una empresa, sin duda Supertex, puntera en el «smart power chip», con el de ATT (Popular Science, noviembre 1985, p. 85; El País, 15/10/1987). A partir de 1986, IBM emprendió una descentralización en pasos sucesivos: cesión de autoridad a las filiales nacionales; separación de estas en 2 grupos según un esquema de magnitud y rapidez de crecimiento del mercado (Francia, Italia y Alemania/resto de Europa) con centro en París (Thakur et al., 1997, p. 304). IBM abrió en Barcelona un Centro Internacional de Desarrollo de Software (LACA, 28/10/1987; Smidt y de Wever, 2012, p. 39). Telefónica respaldaba con 40 millones de dólares el proyecto Everest, destinado a poner a punto herramientas para las pruebas de chips (Actas del comité ejecutivo de la CTNE [ACE], 30/1/1991).

Acuerdo ATT-Compañía Telefónica Nacional de España, 26/7/1984 (Archivo Histórico del INI).

Comparecencia, DSCD, 10/10/1984, pp. 6498-6526.

Comparecencia, DSCD, 1985, pp. 8870-8884.

El País, 3/2/1982.

Anuncios, reparación y limpieza de cabinas, edición de guías e hilo musical, entre otras (Calvo, 2010). Ericsson en INTELSA (Roche, 1992, p. 256).

ACE, 26/5/1982.

LACA, 26/3/1986; en 1981, las exportaciones de la CTNE se cifraban en 53.000 millones de pesetas y los contratos en cartera, en 22.000 millones (LACA, 3/2/1982). Situación crítica de AMPER por su defectuosa estructura financiera y comercial pese a una buena estrategia tecnológica y una cartera de pedidos importante de la CTNE. Planes de reflotación mejorando las finanzas y gestiones con bancos para la creación de un grupo que se hiciera cargo de la empresa (ACE, 6/7/1983).

Situación de SINTEL: balance de 8.481 millones de pesetas, de ellos 952 millones de fondos propios (ACE, 17/11/1982); un diagnóstico optimista, posterior en solo unos días, calificaba la evolución de favorable: ventas de 981 millones en 1976 a 1.761 en 1977, 3.092 al año siguiente, 5.556 en 1979, 8.259 en 1980, 9.090 en 1981 y estimación de 11.500 en 1982; exportaciones: 0; 0,51; 4,23; 5,12; 28,03;13,10 y 24,34%, respectivamente (ACE, 24/11/1982). De interés por su proyección sobre el mercado estratégico norteafricano resulta el contrato de SINTEL para instalar la red telefónica de Trípoli en 1978, momento de relanzamiento económico de Libia (ACE, 22/12/1982).

LACA, 30/4/1985.

LACA, 29/10/1986; 6 filiales: CETESA, Telfisa, Temasa, Cabitel, Comercial de Servicios Electrónicos SA (COSESA) y Teleinformática y Comunicaciones (TELYCO). Ya como COSESA, TELYCO competía en el mercado de introducción de nuevas redes de distribución en respuesta a la inaplazable liberalización de equipos y terminales (Telefónica, Informe anual, 1991, p. 37). Cifras de la compra de AMPER: precio de 420.000 pesetas, suscripción del 87,5% de una ampliación de capital de 800 millones de pesetas, quedando la cantidad restante en manos de 5 bancos: Español de Crédito, Bilbao, Central, Hispano y Urquijo (ACE, 19/10/1983). Remodelaciones de cara al mercado europeo (Gaitán et al., 1992).

ACE, 23/2/1983. Vale la pena recalcar que el debate se extendía a la política de compras en el exterior y coincidía con un acuerdo con el Gobierno para efectuar una auditoría a fin de lograr el saneamiento financiero de la empresa.

LACA, 26/4 y 24/9/1986; ACE, 31/5/1989.

En 1985, CTNE compró la participación del INI en SECOINSA por 2.160 millones (El País, 23/3/1985).

Solana exhibía el «pequeño placer personal de haber ganado por la mano a la señora Thatcher, que siempre es algo que tiene sus componentes de atractivo» (DSCD, 10/10/1984, pp. 6498-6526).

El Programa socialista de 1982 señalaba explícitamente (pp. 11-12) el impulso de una industria electrónica nacional competitiva. El presidente González conocía la incertidumbre inherente a un acuerdo con ATT (Castells, 1986). Está teorizado que las multinacionales no siempre desean transferir tecnología. Una buena lectura de la figura 2 debe advertir que en 1982 las exportaciones representaban la cuarta parte de la producción.

Declaraciones de un alto responsable del Gobierno expresan un pesimismo desesperado ante una situación deplorable: «En microelectrónica, no tenemos industria ni investigadores capaces de hacer un dispositivo que funcione» (Entrevista a M. Pereda, Actualidad Electrónica, 1986, on-line). Declaración como sector preferente en 1974 y actuación posterior, recogida en Buesa y Molero (1986, p. 2) y en el controvertido estudio de De Diego (1995, pp. 138-143).

Directrices, 1983; El País, 7/1/1983. Joan Majó, con dilatada experiencia en el sector como inversor (Telesincro) y representante del asociacionismo profesional (ANIEL), fue nombrado director general (entrevista a Joan Majó i Cruzate [JMiC]). Resulta curiosa la referencia (Lázaro, 1983, pp. 131-144) a una reconversión en la industria electrónica.

Un excelente análisis del PEIN en Buesa y Molero (1986). El PEIN, que seguía en parte las orientaciones de la CTNE, con cuyo presidente Majó tenía buena sintonía, gozó de buena acogida por el sector privado (IBM, SESA), si bien la primera alertaba contra el excesivo proteccionismo estatal.

JMiC. Proyectos con IBM, J2T, Olivetti, Thomson, Nixdorf, HP y General Electric (Archivo SEPI, 223, 614). Thomson sería socio tecnológico del grupo autóctono Piher en restructuración, que en una primera etapa realizaría el diseño de productos fabricados en el exterior; socios alternativos: la británica Ferranti y Philips (Archivo SEPI, 547, 01662, 26/7/1984). Planes de un subholding del INI con Isel, Equipos Electrónicos, Experiencias Industriales, Piher y Enosa y Telesincro, filial de SECOINSA y pendiente de un acuerdo con Bull (El País, 23/3/1985).

CTNE, Informe Anual 1982, p. 30.

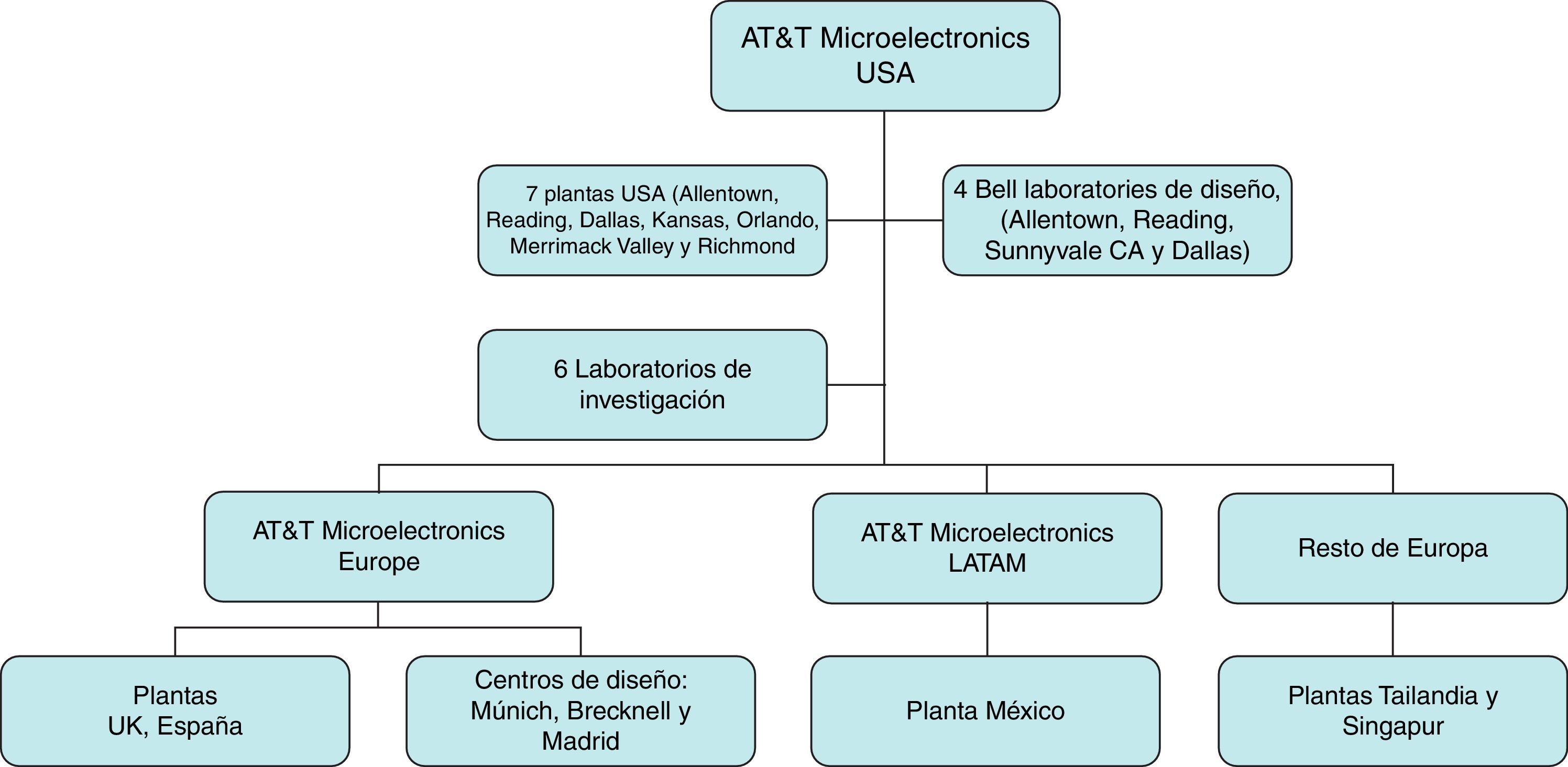

Malerba (1985, p. 222); Roche (1992, p. 189); entrevista a W. J. Warwick (ABC, 18/4/1988, p. 48). Philips, una de las grandes empresas europeas más globalizadas, dependía fuertemente del mercado europeo (Van Appledoorn, 1999). A diferencia de los acuerdos ATT-Telefónica, los alcanzados con NEC atañían al intercambio de diseño CAD (ATT) por tecnología lógica (chips de ordenador) de NEC (Ostry y Nelson, 1995, p. 54). ATT fracasó frente a Siemens en su proyecto de empresa conjunta con una filial de la italiana Societa Finanziaria Telefonica Spa (STET) (Business Week, 10/4/1994). Francia vetó a APT la compra de CGCT, dueña del 16% en el mercado francés de equipo de conmutación. Expansión mundial de ATT Microelectronics y estructuración en divisiones por grandes regiones (Fletcher, 2013, p. 101) (Anexo 1). Considerada campeona de las alianzas pero ajena inicialmente a la diferencia de valores respecto a su socio Olivetti, ATT adoptó un bajo perfil público para evitar una sensación de dominio, personal autóctono para subrayar el entorno local y una identidad predominantemente europea (Huber y Glick, 1993, p. 315); ejemplos de trasvase de capital humano de la matriz a la filial española los ofrecen la manager Anne Kingsbury y los ingenieros George Foyo, de origen cubano, y el colombiano Héctor Ruiz-Puyana, director del centro de diseño; directivos autóctonos: Valentín Rodríguez, director general de la planta.

Telefónica conocía la repercusión sobre el empleo relativamente baja en relación con el esfuerzo inversor realizado: los puestos de trabajo creados: unos 700, 100 menos que en la planta de Orlando, el 28% titulados superiores. Algunas cifras: capital social, subvenciones y créditos oficiales: 65, 60 y 75 millones de dólares; ayudas de 200 millones de pesetas para formación en Estados Unidos, clasificación de industria de interés preferente; terrenos e infraestructura para 120.000m2. ATT exigía el desembolso de la subvención previo al del capital y un calendario (Noam, 1992, p. 256; LACA, 29/2 y 25/4/1984). En el marco del predominio de FDI norte-norte, España era el mayor receptor de FDI norte-sur en Europa; la subvención de España a ATT disputaba a las de Italia e Irlanda el primer puesto entre las mayores concedidas en Europa a multinacionales (Froot, 1993, p. 219). Thomsen (Technology Systems) situaba a España en el buen camino tecnológico (LACA, 30/1/1985).

El SRI, en territorio Silicon Valley y asesor del Reino Unido, rechazó como obsoleta la tecnología inicialmente propuesta por ATT (El País, 1/12/1987; Fletcher, 2013, p. 102) y señala la fabricación de 1,25 micras. Calendario: inicio de la fabricación a finales de 1986; plena capacidad en 1990; ventas de 220 millones de dólares en 1990 y 290 millones en 1993, 58% para exportación; tasa de rentabilidad del 24%; periodo de recuperación del capital 10 años; clasificación de industria de interés preferente (LACA, 25/4/1984). La producción se orientaba al mercado europeo y norteamericano, dejando un resquicio para otros, como el chino, donde la CTNE planeaba una fábrica de aparatos telefónicos; el alcance del mercado cautivo interno —especialmente los proveedores de la operadora— se redujo a un quinto del total (El País, 1/12/1987; 31/8/1985). Hubo recelos por la exclusión del INI, pero ATT, como sus homólogas, anteponía acuerdos con los accionistas de la CTNE a otros con el Instituto, plenamente estatal (JMiC).

Para el conjunto del apartado, véase Adanero et al. (2006, pp. 551-566). Desde 1978, un Reino Unido en declive preconizaba el desarrollo de la microelectrónica desde el Gobierno y la industria con recurso a las multinacionales. El SRI recomendó fragmentar la industria de semiconductores en dos tipos de compañías: las productoras de bienes estándar en serie y las especializadas y verticalmente integradas (SRI, Informe, 1979, Thatcher Archives). Ericsson diversificó sus socios tecnológicos: Texas Instruments para microelectrónica y HP para sistemas operativos de soporte (Ericsson, Anual Report, 1995, p. 8).

Archivo SEPI (INI). Se añadía a la lista un posible documento marco permanente al margen de los acuerdos específicos relativos a la nueva empresa, pagos a terceros y reclamaciones de estos, legislación aplicable y precio de venta de las exportaciones de la empresa española (LACA, 28/11/1984); en las negociaciones participaron Luis Lada, Víctor Goyenechea y Enrique Lucas.

Reivindicación del carácter vanguardista del acuerdo en la electrónica, compartida por el Gobierno y Telefónica (LACA, 26/8/1984). Majó, ya ministro, vio un efecto llamada y lo calificó como «el más importante proyecto para el inicio de la nueva sociedad», enmarcado en la sustitución de un modelo industrial intensivo en energía por otro intensivo en tecnología (DSCD, 1984, 213, p. 6471; JMiC). Tras algún conato sin éxito de obtener financiación de la Comisión Asesora de Investigación Científica y Técnica (CAICYT), la ITT exploró planes conjuntos (Sánchez Miñana, Congreso de los Diputados, 23/10/1984, pp. 7.101-7.104). Dentro de la competencia por atraer la inversión, la Comunidad de Madrid se involucraba a través de las licencias administrativas para la fábrica y, sobre todo, por una política anticrisis de impulso al empleo y a la industria; la Generalitat se implicó en menor medida, según Majó. El proyecto con ATT alentó la creación de un parque tecnológico con el apoyo inicial del Instituto Madrileño de Desarrollo, fundado en 1984. El Parque Industrial de Tecnología Avanzada se destinó a albergar industrias innovadoras, con acceso a un centro de empresas, centro de encuentros e incubadora de empresas. Las universidades figuraban en la lista de condiciones exigidas por las multinacionales, junto a buenas comunicaciones y conexiones con Europa. Por el acuerdo de colaboración entre el CSIC y ATT, el Centro Nacional de Microelectrónica de Barcelona (1984) podría disponer de tecnologías desarrolladas por ATT, entre ellas la CMOS, nótese, de 2 micras (ComputerWorld, 8/10/1993). CAICYT promovió en 1984 un programa especial de I+D en microelectrónica. Del total de 31.845 millones pesetas del Plan Nacional de I+D (PN I+D) (1988-1991), a las tecnologías de la producción y las telecomunicaciones les correspondió el 41%, y de este, el 13% a la microelectrónica (CICYT, 1992, p. 8). El Grupo Activador de la Microelectrónica en España lanzó su primera acción especial en 1990 en el marco del programa europeo Esprit y del PN de I+D y el PEIN, con el objetivo prioritario de reforzar la integración de la investigación en microelectrónica en las actividades industriales; los circuitos integrados de aplicación específica captaron la mitad de los fondos (El País, 7/6/1990 y 24/11/1990).

LACA, 6/3/1985. El escollo fundamental en las calificadas de «tortuous negotiations» (NYT, 5/12/1985) residía en motivos geoestratégicos y políticos: exigencia norteamericana de sometimiento a su política de seguridad frente al bloque soviético como condición indispensable para dar vía libre a las inversiones de ATT frente a la alternativa del Reino Unido (NATO Archives). ATT, recelosa de las tentaciones nacionalizadoras del Gobierno socialista, pidió un compromiso de no nacionalizar la empresa (entrevista JMiC).

Brierly (1993, pp. 274-275). En cuanto al emplazamiento de la fábrica, secreto inicialmente, ATT y CTNE coincidían en sus preferencias por Madrid (JMiC). La CTNE priorizó comunicaciones y entorno, disponibilidad de agua e inexistencia de vibraciones (LACA, 30/5/1984). País Vasco, Asturias y Madrid fueron las zonas más afectadas por la destrucción de empleo en la reconversión; Cataluña, Madrid y País Vasco figuraban como principales receptoras de inversión en los planes de las ZUR (Fernández, 1988, pp. 191-200). La DEeI, ante la imposibilidad de localizar en Cataluña las 3 grandes empresas por crear, centró su táctica en atraer a HP y el Centro de Microelectrónica, como finalmente ocurrió. El Gobierno negaba favoritismos, aunque reconocía preferencias por zonas especialmente castigadas, estériles en ocasiones frente a las pretensiones de las multinacionales, determinantes cuando General Electric impuso Cartagena relegando Asturias, pese a inconvenientes y carencias en infraestructuras (Solchaga, Congreso de los Diputados, 147, 16/11/1988, p. 8610).

Telefónica, Memoria, 1985, p. 156; LACA, 24/2/1988; Todd (1990, p. 94). La visita a España del presidente de ATT, Charles L. Brown, impulsor de ATT en el exterior, adquirió tonos de acontecimiento oficial (LACA, 29/1 y 26/3/1986). General Motors impuso también a su filial española restricciones de transferencias.

Buesa y Molero (1986, p. 14). ATT unía tecnología avanzada, experiencia en calidad y management, pero atravesaba problemas financieros (Network World, 21/4/1986, p. 6). El diseño del primer chip por técnicos españoles con los equipos conectados al centro de vanguardia de ATT en Estados Unidos (LACA, 28/1/1987) cabe interpretarlo como transferencia controlada de conocimiento sin revelar claves. ATT inauguró en el verano de 1986 su nuevo centro de diseño, acordado con Telefónica. Para algunos hubo transferencia efectiva de tecnología y de conocimiento en la dirección del proyecto y su realización (diseño de la fábrica, desarrollo de una infraestructura gerencial, gestión de recursos humanos), junto con el reclutamiento, contratación y adiestramiento de la mano de obra, casi un tercio femenina y en su mayoría local (Hispanic Engineer & IT, 1993, p. 23). Según testimonios cualificados, el tamaño de esta operación superó con creces la idea de Telefónica, limitada a poder proveerse en España de circuitos custom. No obstante, la planta se concibió para atender también circuitos de catálogo destinados al mercado mundial, entre otros, memorias, microprocesadores y microcircuitos para móviles (Entrevista a Juan Mulet Melià, 16/5/2013).

Cabe citar la Proposal for a Council Regulation (EEC) concerning Community actions in the field of microelectronic technology. COM (80) 421 final, 1 September 1980 and COM (80) 421 final/2, 10 October 1980.

La CTNE aportó 2,5 millones de dólares y poseía 45.000 acciones del 4% en manos de socios españoles, entre ellos los principales bancos (LACA, 26/11/1986).

LACA, 18/12/1985; CTNE, Memoria-Balance Social 1984-1985, p. 156. Los circuitos integrados (chips) custom de tecnología CMOS (complementary metal oxide semiconductor) en series cortas se adaptaban exactamente a las necesidades del cliente para ayudarle a aumentar la competitividad al acortar los tiempos de desarrollo, aumentar la funcionalidad y el rendimiento o reducir costos; ES2 (1985) tenía su planta de producción, ensamble y pruebas en el sur de Francia y el centro de diseño de software en el Reino Unido (European Communities Commission, 1989, pp. 48 y 207); innovadora (máquina de haces de electrones), fue saludada como la nueva ola de la industria europea (NYT, 1/8/1988); su compleja elaboración legal le permitía presentarse como una empresa local en cada país (Cowhey y Aronson, 1993, p. 157).