La tecnología en la banca minorista ha tenido profundas repercusiones en su competitividad como empresa y en el conjunto del sector. Se plantean 2 objetivos: por un lado, analizar el papel desempeñado por la tecnología con relación al cambio organizativo y a los productos y servicios ofertados por las cajas; por otro, investigar la influencia recíproca entre la tecnología y su uso en la banca minorista. Las cajas constituyen un excelente caso de estudio debido a que incorporaron intensivamente tecnología, especialmente a partir de los años 60. La mecanización de las operaciones, la informatización de la gestión y el establecimiento de redes de transferencia de datos tuvieron un excepcional desarrollo. Fue la industria bancaria, antes que otros sectores, quien estimuló la demanda de algunas tecnologías informáticas, lo que constituye un factor idiosincrásico respecto a otros países.

Technical advances in retail banking have had profound repercussions for the competitiveness of individual firms and for the sector as a whole. This work sets out 2 objectives: first, it attempts to analyse the role of technology with respect to both organizational change and the products and services offered by the savings banks; and second, to investigate the reciprocal influence of technology and the way in which this is used by the retail banks. These entities constitute an excellent case study, given that they have been incorporating technology intensively, particularly since the 1960's. The mechanization of operations, the computerization of administrative systems and the establishment of data transfer networks were all exceptional and premature in the way in which they developed. It was the banking industry, prior to other sectors, that stimulated the demand for certain technologies, which was somewhat idiosyncratic when compared to other countries.

La introducción de los ordenadores y la automatización en la banca minorista han tenido profundas repercusiones en su competitividad como empresas y en el conjunto del sector. Todavía estamos lejos de tener un cuerpo de investigación consistente sobre las implicaciones de las tecnologías de la información y la comunicación (TIC), especialmente los ordenadores, en el cambio tecnológico y organizativo de la industria bancaria nacional e internacional. El número especial de noviembre de 2004 de Accounting Business and Financial History presentó un bloque de artículos que trataban complementariamente diferentes temas relativos al cambio tecnológico en la banca (Bátiz-Lazo y Boyns, 2004). Recientemente Bátiz-Lazo et al. (2011a, 2011b) han dado nuevos pasos en el estudio de la innovación tecnológica en las finanzas minoristas, bajo una perspectiva histórica e internacional, y Bátiz-Lazo y Maixé-Altés (2011a, 2011b) han tratado en términos comparativos algunos aspectos de los casos británico y español. No obstante, está mucho más documentado un first-mover como EE. UU. y su industria de las TIC que el resto de casos1. Las cajas españolas constituyen un excelente caso de estudio pues, como se argumentará en las próximas páginas, incorporaron intensivamente tecnología, especialmente a partir de los años 60 del pasado siglo. Este artículo se sitúa en la línea planteada por Coopey (2004a) que insiste en la necesidad de favorecer una aproximación matizada a las TIC en perspectiva histórica.

Las cajas de ahorro españolas han sido estudiadas en profundidad por la historia económica y empresarial. Estos trabajos han puesto de manifiesto su peso progresivo en el sistema financiero español2. Esta situación alcanzó su cénit a partir de la reforma del sistema financiero emprendida a finales de los años 70. Paralelamente se han producido aportaciones interesantes que nacen de historias corporativas y de estudios que enfatizan el carácter territorial de las cajas y el enfoque interregional3. Sin embargo, la historia económica y empresarial no ha tratado de manera específica el papel de la tecnología en las cajas. La excepción se ciñe a los 2 trabajos citados. Un ejemplo: una investigación clásica, dedicada específicamente a la historia de la Caixa, como la de Jordi Nadal y Carles Sudrià, editada en 1981, no valoró el impacto que el cambio tecnológico estaba teniendo en la entidad desde finales de los años 50. No obstante, esta entidad ha sido y es líder en el sistema bancario español y europeo en informatización y teleproceso (Maixé-Altés, 2012b). Algunas historias corporativas recientes han empezado a considerar estos aspectos y ofrecen información novedosa (Martín Aceña, 2007; Benaul et al., 2008; Tortella et al., 2009 y Tortella et al., 2011); con un enfoque metodológico diferenciado, Guillén y Tschoegl (2007).

Junto a las aportaciones generales de economistas como Ros Hombravella (1967), Plaza Prieto (1971) y Cuadrado Roura y Villena (1978), hay que considerar algunas aproximaciones cuantitativas y contemporáneas relativas a la tecnología y la productividad de las cajas españolas (Maudos, 1996; Maudos et al., 1997; Grifell-Tatjé y Lovell, 1996; Carbó et al., 2003; Carbó et al., 2002; Scholnick et al., 2008; Matutes y Padilla, 1994 y Vives et al., 1990). Esta literatura contribuye a perfilar el enfoque que aquí se presenta, no obstante, carece de perspectiva histórica. Parte del impacto del cambio técnico a principios de los 80, producido en un marco de fuerte desregulación y en un entorno económico progresivamente más competitivo. Sin embargo, no valora las bases tecnológicas previas, es decir: la introducción de los ordenadores a principios de los 60, la implementación de las redes de transferencia de datos y su contribución a muchos de los desarrollos iniciados en los 80. Como ha señalado Booth (2007), las ganancias de eficiencia que se alcanzaron en los años 80 hubieran sido mucho menos significativas sin las infraestructuras y aprendizaje corporativo establecidos en los años 60 y 70. En definitiva, las cajas ofrecen importantes singularidades que ilustran el camino específico seguido por un late comer como España, de ahí que sea pertinente el análisis histórico del cambio tecnológico en estas entidades.

Cronológicamente en las cajas de ahorro españolas cabe distinguir una etapa previa, situada en los años 50, caracterizada por los primeros pasos de la gestión científica en las organizaciones. Fue en estas fechas cuando se implementó la mecanización contable y administrativa, usando máquinas electromecánicas clásicas4. La primera etapa propiamente dicha, 1960-1979, estuvo caracterizada por el proceso de datos. Durante este periodo los ordenadores fueron gestionados como máquinas de la era industrial (Nolan, 2000). El cambio tecnológico estuvo caracterizado por los ordenadores de tercera generación o mainframe5 (claves para los procesos en tiempo real)6. La segunda etapa correspondió al periodo 1980-1995, caracterizado por el acceso al mercado (en un marco de intenso cambio institucional y regulatorio). El cambio tecnológico se identificó preferentemente con los servicios al cliente, especialmente el autoservicio (cajeros automáticos) y las redes de pagos sin libramiento de efectivo (tarjetas de pago)7.

Este artículo pretende identificar la opción tecnológica de las cajas, la cual ha constituido durante décadas uno de los principales componentes de la ventaja competitiva del sector. En síntesis, el argumento nuclear atiende al denominado teleproceso bancario. Nuevas evidencias van a poner de manifiesto que las cajas adoptaron tempranamente la tecnología online en tiempo real, aspecto que favoreció el liderazgo de algunas, incluso en el ámbito europeo.

Numerosos autores, unos partiendo de las ciencias sociales y otros de la historia, han señalado que las tecnologías de la información han ido cambiando la manera como se gestionan las organizaciones. Desde el punto de vista de la historia empresarial es relevante analizar cómo se produjeron estas influencias, en qué forma las empresas desarrollaron su estrategia y en qué modo los ordenadores fueron afectando a su organización. El argumento que estructura este artículo se centra en las influencias entre empresa y tecnología informática; como señala Misa (2007), los ordenadores y los usos y aplicaciones informáticas han estado a menudo conformados por circunstancias locales y culturas diferentes. Por tanto, es necesario emprender nuevas investigaciones que amplíen el horizonte de análisis, introduciendo nuevas áreas geográficas, nuevos tipos de empresas y diferentes entornos institucionales. En definitiva, entender en toda su complejidad cómo los ordenadores han cambiado el mundo.

El análisis chandleriano subraya la importancia de las instituciones burocráticas y demuestra la necesidad de estudiar su evolución histórica. En La mano visible, siguiendo un enfoque interdisciplinar se ubica la tecnología en el centro de la evolución de la gran empresa (Chandler, 1977). No obstante, parte del vigente debate chandleriano considera la incidencia de la revolución de las TIC en algunos aspectos de su obra, situando a los costes de transacción frente a las capacidades empresariales como vectores del cambio tecnológico (Langlois, 2003, 2006, 2007; Lamoreaux y Raff, 1995 y Lamoreaux et al., 2003, 2004). De ahí que el tratamiento de un sector como las cajas de ahorro, que presentan características muy alejadas del estándar chandleriano, deba tener presente un punto de vista flexible, sin que eso signifique optar por un enfoque narrativo como plantea Scranton (1997), rechazando toda pretensión de generalización.

Por tanto, el estudio de organizaciones como las cajas de ahorro exige prestar atención a su papel como instituciones burocráticas en el sentido expresado por Galambos (1970, 1983, 2005). Es decir, un conjunto de instituciones presionadas hacia el cambio como medio de adaptación a unas condiciones más eficientes e innovadoras. Su punto de vista subraya la «solución americana»; en este sentido, cualquier análisis menos centrado en EE. UU. y que considere otros casos, resultará productivo en términos analíticos8. Sin duda también el caso de las cajas de ahorro remite analíticamente a la consideración de la economía de redes, en el sentido planteado por Bátiz-Lazo y Maixé-Altés (2011a, 2011b). En definitiva, este artículo abunda en una idea que han puesto de manifiesto numerosos historiadores de la tecnología, los cuales argumentan que la investigación sobre las aplicaciones informáticas y los ordenadores también forma parte de la historia empresarial, como Yates (1999, 2005) y Cortada (1996a, 2006).

En términos documentales se incorporan fuentes primarias. Una parte procede de la documentación conservada en la Secretaría Técnica de la Comisión de Organización, Automatización y Servicios (COAS) de la Confederación Española de Cajas de Ahorro (CECA). Otra parte procede de la documentación corporativa y del archivo histórico de la Caixa (AHC), empresa líder en el sector. Asimismo, se han usado fuentes secundarias contemporáneas procedentes de la Biblioteca de la CECA, del Banco de España y del Área de Estudios y Análisis Económico de la Caixa. Por un lado, hay que resaltar la utilidad de las memorias anuales de algunas cajas y de la CECA, y por otro, las publicaciones empresariales, proceedings y actas, la mayoría documentos inéditos, generados por los comités internacionales de automatización en sus reuniones y congresos nacionales e internacionales (International Savings Banks Institute –ISBI–). Además, han sido de singular interés las entrevistas a personal implicado en la gestión y desarrollo del cambio tecnológico en la CECA y en alguna de las entidades líderes.

Este artículo se desarrolla de la siguiente manera. El segundo epígrafe estudia cómo se aplicaron las innovaciones tecnológicas que dieron lugar a las primeras redes de transferencia de datos en España. El tercero trata la primera etapa tecnológica de las cajas, 1960-1979, analizando las implicaciones entre tecnología y estrategia corporativa en el sector. La sección cuarta examina la opción tecnológica de las cajas a partir de los años 80 y su proyección en el mercado y los servicios al público. El epígrafe final enumera algunas conclusiones.

2Innovación tecnológica y redes telemáticas en EspañaEl sector financiero, los grandes usuarios, fueron desde el punto de vista de la demanda los que condujeron el desarrollo de las redes de teleproceso en España. Este factor fue clave en la implementación de este tipo de redes, aunque tuvo también sus inconvenientes, pues limitó temporalmente el acceso a esta tecnología a otros sectores y clientes (López García, 1999, 2003; López García et al., 2002).

La transmisión de datos nació en España a principios de los 60. El mando militar norteamericano solicitó a la Compañía Telefónica Nacional de España (CTNE, desde 1984 Telefónica) 4 circuitos de comunicación entre el Pentágono y la base de Rota. La operadora española optó por la utilización de las líneas de telefonía convencional para la transmisión de datos9. Sin embargo, fue el sector privado el que se interesó por las ventajas que el teleproceso podía ofrecer a sus empresas. En esta primera etapa unas pocas entidades, lideradas por la Caja de Pensiones para la Vejez y de Ahorros de Cataluña y Baleares (CPVA, desde 1976 la Caixa), desarrollaron una serie de redes privadas (Maixé-Altés, 2012b, pp. 163-164). Durante los primeros pasos del teleproceso las conexiones entre el ordenador central y los terminales se realizaban con cableado y hardware informático propio de la empresa. Pero cuando la conexión afectó a oficinas lejanas, hubo que alquilar las líneas de transmisión de la CTNE, las líneas «punto a punto» de la red conmutada (circuit switching network), nombre con el que también se conocía la red de telefonía básica. Sin embargo, el resto de las instalaciones necesarias, el equipo informático de comunicaciones y el software correspondiente pertenecía a la empresa usuaria (entrevista Jesús Ruiz Kaiser, Barcelona, 29 de marzo de 2010, y entrevista Jordi Lacasta Mussons, Barcelona, 8 de junio de 2011). La CPVA fue la primera entidad financiera en solicitar el uso de circuitos urbanos analógicos para conectar sus agencias urbanas en las grandes ciudades y, posteriormente, para conexiones de larga distancia con sus sucursales en las Islas Baleares y en el resto de Cataluña. Las primeras conexiones de teleproceso online en tiempo real se realizaron en la oficina central de la CPVA en enero de 196710; también fue la primera entidad española en conseguir la integración total del teleproceso en su red de oficinas en 197811. RENFE puso en servicio sus terminales en 1968 e Iberia en 1969. En este sentido no hubo grandes diferencias respecto a EE. UU. y Europa, las empresas usuarias de servicios de transferencia de datos al principio eran las mismas (Campbell-Kelly, 2003, p. 41; Booth, 2007, p. 129).

La siguiente fase de la transmisión de datos estuvo caracterizada por el desarrollo de la red pública. A finales de 1969, la CTNE convocó a las instituciones financieras más importantes para plantearles la viabilidad de una red de carácter público. Esta propuesta se hizo tras comprobar que no era factible dar soporte a una red de sucursales tan extensa como la del Banco Español de Crédito, Banesto, mediante el sistema convencional y a coste razonable. Respondieron el Banco Central, Banesto, el Hispano Americano y el Santander. Banesto manifestó interés, mientras que el resto permaneció a la expectativa. Poco después, el Decreto de 21 de diciembre de 1970 convirtió a la operadora nacional de telefonía en la explotadora de los servicios públicos de transmisión de datos y de redes de información (De las Heras, 1998, p. 163). La CTNE asumía el «monopolio natural» que en aquellos años afectaba a la mayoría de las telecomunicaciones mundiales (aplicable a las industrias de red: correos, teléfonos, electricidad, gas y transporte)12.

Finalmente, en noviembre de 1971 se creó la denominada Red Especial de Transmisión de Datos (RETD) que tuvo características propias y pioneras (Vidaurrázaga, 1998; Martín Tardío, 2011). Básicamente estos aspectos fueron 2. Por un lado, el desarrollo de un protocolo propio para la red conmutada de transmisión de paquetes (packet switching network), que dio lugar a la Red Secundaria de Alto Nivel, RSAN (la primera red pública de conmutación de paquetes del mundo) (Adanero, 2006, p. 602; Ceruzzi, 2008). Por otro, se diseñaron equipos informáticos autóctonos adecuados a este tipo de redes, es decir, los conmutadores para la transmisión de datos, fabricados por las empresas que constituían el grupo industrial de la CTNE. Así nacieron los equipos TESYS (acrónimo de las empresas españolas que participaron en su construcción: Telefónica, Secoinsa y Sitre) (Romeo, 2006)13. La conmutación de paquetes iba a tener un mayor recorrido que la conmutación de circuitos, la red española se adelantó unos años a la instalación en Europa de una tecnología que puede considerarse como la base de lo que serían a finales de siglo los Internet Protocol (protocolos IP) (Ceruzzi, 2008). Países tecnológicamente más desarrollados, como Alemania y los países nórdicos, pusieron en pie redes públicas con posterioridad a la española, basadas en la tecnología clásica de conmutación de circuitos, aunque más tarde tuvieron que migrar a la conmutación de paquetes14.

Estas iniciativas pioneras plantearon algunos problemas cuando se empezaron a instalar los primeros protocolos internacionales de telecomunicaciones. A finales de los años 70 se estaba definiendo en el seno del Comité Consultivo para la Telefonía y Telegrafía Internacional (CCITT en sus siglas en inglés) el protocolo X.25 (redes de conmutación de paquetes). Su arquitectura difería del protocolo establecido con anterioridad para la RSAN española, aunque la CTNE tuvo ocasión de introducir algunas especificaciones en el diseño final (Martín Bernal y Rodríguez Jimenez, 1998, pp. 25-27). A partir de 1982 los equipos de comunicaciones para las redes de transmisión de datos españoles empezaron a incorporar el protocolo internacional y la red resultante pasó a denominarse IBERPAC X.25. Por su parte, la RSAN continuó vigente hasta 1996 (tabla 1). Aunque ambas redes usaban protocolos diferentes, sin embargo, las 2 funcionaban con los equipos informáticos fabricados por el grupo industrial de Telefónica. El hecho de que la RSAN se adaptase a los equipos TESYS y, además, mantuviera una gran estabilidad antes de su saturación en la primera mitad de los 90, explica el largo recorrido de dicha red (Martín Bernal y Rodríguez Jimenez, 1998, p. 38; entrevista Lacasta, 2011).

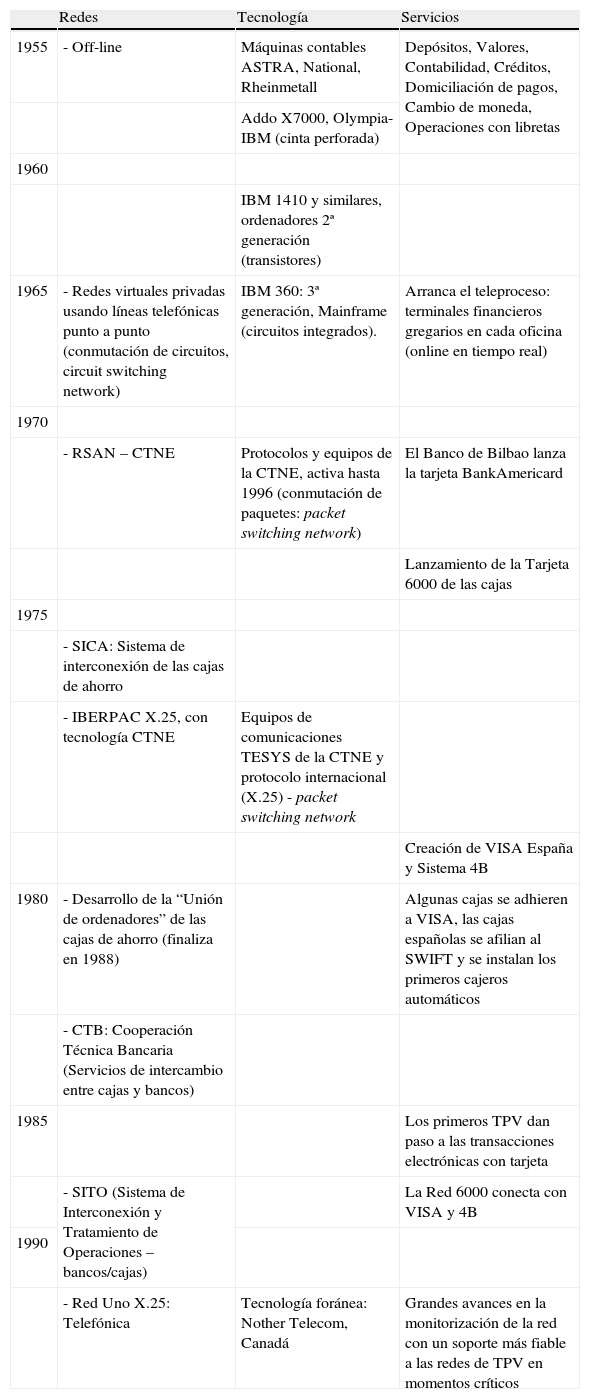

Desarrollo tecnológico en las cajas antes de internet, 1955-1995

| Redes | Tecnología | Servicios | |

| 1955 | - Off-line | Máquinas contables ASTRA, National, Rheinmetall | Depósitos, Valores, Contabilidad, Créditos, Domiciliación de pagos, Cambio de moneda, Operaciones con libretas |

| Addo X7000, Olympia-IBM (cinta perforada) | |||

| 1960 | |||

| IBM 1410 y similares, ordenadores 2ª generación (transistores) | |||

| 1965 | - Redes virtuales privadas usando líneas telefónicas punto a punto (conmutación de circuitos, circuit switching network) | IBM 360: 3ª generación, Mainframe (circuitos integrados). | Arranca el teleproceso: terminales financieros gregarios en cada oficina (online en tiempo real) |

| 1970 | |||

| - RSAN – CTNE | Protocolos y equipos de la CTNE, activa hasta 1996 (conmutación de paquetes: packet switching network) | El Banco de Bilbao lanza la tarjeta BankAmericard | |

| Lanzamiento de la Tarjeta 6000 de las cajas | |||

| 1975 | |||

| - SICA: Sistema de interconexión de las cajas de ahorro | |||

| - IBERPAC X.25, con tecnología CTNE | Equipos de comunicaciones TESYS de la CTNE y protocolo internacional (X.25) - packet switching network | ||

| Creación de VISA España y Sistema 4B | |||

| 1980 | - Desarrollo de la “Unión de ordenadores” de las cajas de ahorro (finaliza en 1988) | Algunas cajas se adhieren a VISA, las cajas españolas se afilian al SWIFT y se instalan los primeros cajeros automáticos | |

| - CTB: Cooperación Técnica Bancaria (Servicios de intercambio entre cajas y bancos) | |||

| 1985 | Los primeros TPV dan paso a las transacciones electrónicas con tarjeta | ||

| - SITO (Sistema de Interconexión y Tratamiento de Operaciones – bancos/cajas) | La Red 6000 conecta con VISA y 4B | ||

| 1990 | |||

| - Red Uno X.25: Telefónica | Tecnología foránea: Nother Telecom, Canadá | Grandes avances en la monitorización de la red con un soporte más fiable a las redes de TPV en momentos críticos |

Fuentes: Autor a partir de Memorias anuales de la CECA. CECA, COAS, Secretaría Técnica, Informes (1971-1985); Cuadernos de la COAS, 1984-1987; FUNDESCO (1974 y 1988); Entrevista Ruiz Kaiser, 2010 y Entrevista Esteve, 2007.

La trayectoria de IBERPAC con los equipos TESYS no fue tan favorable. Una vez que se inició la fuerte expansión bancaria de la segunda mitad de los 80, los equipos de fabricación nacional empezaron a tener limitaciones de capacidad, especialmente en aspectos como la gestión y monitorización de la red (entrevista Ramón J. Rius Palleiro, Barcelona, 27 de abril de 2011). La situación exigía una intensa inversión de Telefónica para poner al día sus equipos. El problema fue que la estrategia de la compañía en aquellas fechas estaba derivando hacia el concepto de empresa proveedora de servicios, mientras abandonaba progresivamente su papel como empresa tecnológica, por tanto, difícilmente podía asumir el reto. La solución vino en 1992 con la creación de la Red UNO, desarrollada con tecnología foránea (con equipos de la canadiense Northern Telecom)15.

Aunque la literatura no es muy precisa, se da como un hecho que los grandes usuarios utilizaron masivamente la red pública de datos. Sin embargo, hubo excepciones notorias como las de Iberia y la CPVA. Esta última desarrolló una parte significativa de su red sobre el sistema de redes privadas «punto a punto», que tenían un tiempo de respuesta mejor que el de la RSAN y mayor autonomía en áreas geográficas con elevada densidad de oficinas. Finalmente la RSAN acabó imponiéndose a raíz de la expansión extrarregional, porque era más barata y además simplificaba la arquitectura física de los centros de proceso de datos (CPD) (entrevistas Rius Palleiro, 2011 y Lacasta, 2011).

En definitiva, las cajas y los bancos incidieron en el diseño de estas redes en función de sus necesidades (flujo de numerosas operaciones diarias, al principio entre las redes de sucursales y, más tarde, entre las redes interbancarias y de pagos). Con los datos disponibles, parece que la dinámica entre los demandantes de tecnología y los fabricantes fue muy parecida a la que se produjo en EE. UU. Como señala Cortada (1996b) para el caso norteamericano, los clientes proporcionaron incentivos económicos a los fabricantes a través de sus demandas de nuevas prestaciones. Una característica diferenciadora del caso español fue el raquitismo de su base industrial, aspecto que evidenciaron los problemas de desarrollo de IBERPAC X.25 y que explica la caída de las redes con tecnología autóctona. Sin embargo, como se verá en la siguiente sección, se produjo una intensa colaboración entre los grandes usuarios y los proveedores informáticos foráneos que compensó las carencias de la industria autóctona.

3Tecnología y estrategia corporativa de las cajas de ahorro en los 60 y 70La introducción de los ordenadores en las cajas tuvo consecuencias notables en su gestión y organización. Estos cambios empezaron a producirse en la segunda mitad de los años 60 y fueron la expresión de una opción estratégica favorable a la informatización que maduró a lo largo de la década. El desarrollo de la informatización y el teleproceso se vio favorecido por varios factores: el liderazgo de algunas cajas y su relación con los proveedores informáticos, ciertas iniciativas e infraestructuras en el terreno de las redes de transferencia de datos y el papel de la CECA. Una última razón, sin duda no desdeñable, fue la menor escala de sus redes de sucursales: locales, provinciales, y en algunos casos, regionales. Por el contrario, los grandes bancos tuvieron que enfrentarse de entrada a redes nacionales de gran envergadura y elevado coste técnico y financiero.

Tradicionalmente, las cajas españolas no se habían caracterizado por grandes avances tecnológicos. En su gran mayoría mantuvieron hasta los años de la Guerra Civil los viejos sistemas de gestión de la contabilidad basados en los libros de registro. En 1934, National Cash Register estaba ofreciendo a estas entidades una demostración de sus máquinas contables, que estaban siendo muy utilizadas por los bancos y cajas de EE. UU. Desgraciadamente la Guerra Civil truncó estas iniciativas (AHC. 49. Informàtica. Informe Joan M. Solà Franquesa, 2002). Las cajas españolas quedaron al margen de las tabuladoras electromecánicas con tarjetas perforadas, que en entreguerras se estaban experimentando en Francia, Gran Bretaña y Alemania, y que algunas cajas europeas empezaron a introducir tras la Segunda Guerra Mundial (AHC, Informática 49. Informe de los comisionados sobre su visita a Europa, 7 de enero de 1959). Estos sistemas fueron el paso previo a la utilización de ordenadores propiamente dichos en los años 60 (La automatización de la contabilidad, Boletín de la Asociación del Personal de la CPVA [en adelante, Boletín] 1959 julio, pp. 3–6; Heide, 2009).

Realmente, hasta los años 50 las cajas españolas de mayor tamaño no empezaron a reaccionar. Iniciaron la mecanización de sus servicios administrativos más rutinarios, aquellos relacionados con los movimientos de caja y la contabilización de intereses. Esta tendencia tiene su origen en la corriente burocrática y taylorista que se empezó a instalar en algunos entornos empresariales y del sector público tras la Guerra Civil. Como ha señalado Guillén (1994), en los años 50 llegó a España la gestión científica que en entreguerras había crecido en EE. UU. y Europa (Puig y Álvaro, 2004; Puig y Fernández, 2003). En el caso de la caja española de mayor tamaño, la CPVA, a mediados de los 50 apostó claramente por la mecanización (previamente había iniciado su reorganización administrativa) (Memorias CPVA, 1940-1945 y 1949). Se implantaron máquinas electromecánicas clásicas, a finales de la década se introdujeron las norteamericanas National y las suecas Addo, máquinas contables con salida de cinta perforada, que fueron clave en esta primera mecanización, justo antes de que llegara la informatización (Boletín, 1959 [julio]).

A principios de los 60 entraron directamente los ordenadores de segunda generación16. La CPVA fue la primera entidad financiera que instaló un IBM 1410 en España, el 1 de febrero de 1962 (Barclays había incorporado su primer ordenador electrónico en julio de 1959)17. Puso en marcha una estrategia que fue líder en la banca española y que había de desembocar en la implementación del teleproceso bancario en 1967. En 1964 se crearon los departamentos de mecanización de las 4 capitales catalanas y Baleares. En cada departamento se tecleaban diariamente todas las operaciones de su demarcación. El mismo día se enviaban a los servicios centrales de Barcelona, por tierra o por aire, las correspondientes tarjetas perforadas que debían ser procesadas por el IBM 1410 en Barcelona (AHC, Informe del Servicio Electrónico-Contable, Mecanización de las operaciones de ahorro, 1962-1969, s.f. entrevista Ruiz Kaiser, 2010).

El siguiente paso fue la introducción de redes de transferencia de datos conectando ordenadores y terminales financieros (teleproceso). La CPVA siguió liderando estas transformaciones; posteriormente se incorporaron algunas cajas catalanas, vascas, andaluzas y aragonesas18. La clave de esta nueva etapa fue la instalación a finales de 1965 de un ordenador IBM 360, el primero de España en este tipo de instituciones (simultáneamente Barclays instalaba 4 IBM 360) (Ackrill y Hannah, 2001, p. 331). Pertenecía a la tercera generación de ordenadores (mainframe), que permitían tratar información transmitida desde puntos distantes y trabajar en tiempo real19.

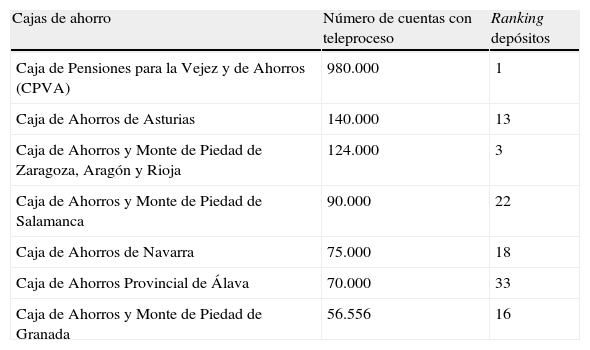

Las cajas españolas adoptaron tempranamente el teleproceso. En 1969, el 34,8% tenían ordenadores centrales y había 8 cajas que disponían de sistemas de teleproceso (la CPVA fue la primera caja europea en instalarlo) (Memorias CPVA, entrevista Ruiz Kaiser, 2010 y Consideraciones sobre el teleproceso en las Cajas de Ahorros, Boletín, 1974 [marzo]). La tabla 2 muestra 7 de ellas que, junto a la Caja de Ahorros y Monte de Piedad de Barcelona, completan el grupo de cajas pioneras. Observando el lugar que ocupaban en el ranking, se deduce que los procesos de informatización afectaron a un amplio espectro de entidades. De hecho, en 1973 el 90% de las cajas poseían su propio ordenador central, todos ellos de gran potencia y con acceso a terminales de teleproceso (Boletín, 1974 [marzo]).

Cajas españolas con teleproceso en 1969

| Cajas de ahorro | Número de cuentas con teleproceso | Ranking depósitos |

| Caja de Pensiones para la Vejez y de Ahorros (CPVA) | 980.000 | 1 |

| Caja de Ahorros de Asturias | 140.000 | 13 |

| Caja de Ahorros y Monte de Piedad de Zaragoza, Aragón y Rioja | 124.000 | 3 |

| Caja de Ahorros y Monte de Piedad de Salamanca | 90.000 | 22 |

| Caja de Ahorros de Navarra | 75.000 | 18 |

| Caja de Ahorros Provincial de Álava | 70.000 | 33 |

| Caja de Ahorros y Monte de Piedad de Granada | 56.556 | 16 |

Número total de cajas: 87 (CECA, 1988a, pp. 22-23).

Fuente: State and Prospects of Automation. ISBI, 1969 (mimeo).

En Europa, solamente las cajas italianas mostraban en 1969 una mayor penetración de los ordenadores: el 53,9% (sobre 89 entidades), aunque el teleproceso era solo testimonial (2 cajas). En Alemania (861 cajas), el 24,4% disponían de ordenadores y el teleproceso apenas se estaba implementado en 3 cajas. A finales de la década la opción vigente eran los CPD off-line, sostenidos por algunas asociaciones nacionales de cajas: Suecia (integrando al 43% de las cajas), Alemania (41,8%), Dinamarca (29,2%), Gran Bretaña (27,3%) y Holanda (26,5%). En EE. UU. el número de cajas con teleproceso era de 35 (oficinas centrales y alguna sucursal) (State and Prospects of Automation).

Respecto a los bancos, uno de los primeros en introducir el teleproceso fue Banesto, aunque con retraso respecto a las cajas. En 1969 esta entidad inició un proyecto de interconexión de sus sucursales por todo el territorio nacional que no fue viable hasta que la CTNE creó a finales de 1971 la RSAN (Romeo, 2006). El Banco Central también optó antes de la RSAN por un sistema parecido al de la CPVA, mientras que el Banco de Santander, hasta 1973 y 1974 no incorporó sus oficinas en Madrid y Barcelona al teleproceso utilizando la red pública (Martín Bernal y Rodríguez Jimenez, 1998, pp. 21-22; Martín Aceña, 2007, p. 207). El liderazgo de la Caixa fue singular y se extiende a Europa, ya que aplicó el teleproceso en tiempo real antes que Barclays, considerado un líder europeo en informatización (agosto de 1969, aunque con enormes dificultades y retrasos), y Lloyds (febrero de 1971). De hecho, Lloyds fue el único banco británico que llegó a la decimalización de la esterlina con un sistema online en tiempo real instalado en sus sucursales (Ackrill y Hannah, 2001, p. 334; Booth, 2007, p. 153; Martin, 2012).

IBM en España tuvo una gran capacidad de penetración debido a la debilidad de la industria de ordenadores y al escaso papel del Estado en el campo de las tecnologías de la comunicación, a diferencia de Gran Bretaña y Francia con sus National Champions (Coopey, 2004b)20. El poder de mercado que ejerció IBM en España resultó beneficioso para la pronta implantación del teleproceso. El caso mejor documentado, el de la CPVA, así lo acredita. El ordenador instalado en la caja catalana en 1962 estableció un sistema en diferido (off-line/batch processing), que administrativamente fue el ensayo general de los futuros procesos en tiempo real (entrevista a Ruiz Kaiser, 2010 y Joan Munt Albareda, Barcelona, 14 de junio de 2011). De manera que cuando la CPVA introdujo el primer IBM 360 en 1965, prácticamente tenía adaptado su sistema administrativo-contable a la nueva tecnología. A lo largo del año 1966, los técnicos del laboratorio de IBM en Barcelona y los informáticos de la CPVA consiguieron implementar exitosamente los programas para llevar a cabo los procesos online. Tras ensayar el teleproceso en la oficina central en 1967 (270.000 clientes), al año siguiente pudo darse el salto a 25 oficinas y 800.000 clientes (agencias urbanas de Barcelona y capitales de provincia) (Memorias CPVA). Técnicamente en Barcelona se pudieron soslayar muchos de los problemas operativos que planteaba la nueva arquitectura del modelo 360. La colaboración entre el cliente y el fabricante fue muy intensa. De hecho, en los 60 se inauguró un largo maridaje entre la multinacional norteamericana y la caja catalana. Los ordenadores de segunda generación solo sirvieron para facilitar la adaptación de la estructura administrativa a la nueva informática y dar paso a la informatización en sentido estricto, que en las cajas españolas se dio con los ordenadores de tercera generación. Por tanto, no está acreditado que en España se produjeran los problemas señalados por Booth (2007) respecto a los costes de adaptación (operativos y técnicos) experimentados por los first movers, demasiado presionados por la aparición de la tercera generación de ordenadores (Booth, 2007, pp. 158-159, 162; Martin, 2012; Ackrill y Hannah, 2001, p. 334; Maixé-Altés, 2012b, p. 143).

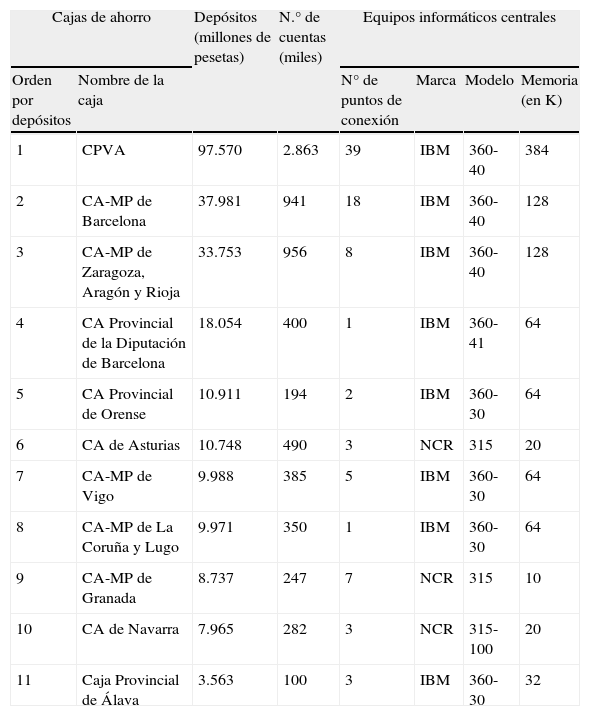

Las cajas españolas en una primera fase aplicaron intensivamente los ordenadores a los servicios centrales. Su punto de partida fue una concepción burocrática y taylorista de la organización y los efectos buscados fueron: racionalización de tareas, simplificación contable, reducción de costes, incremento de la productividad y potenciación de los recursos humanos. La tabla 3 presenta el panorama de la informatización de las cajas el mismo año en el que la CTNE ponía en marcha la RSAN. Once cajas, el 12,6% de total, disponían ya de ordenadores con capacidad de gestionar redes de teleproceso. Por esta vía las cajas más avanzadas estaban iniciando una estrategia que les permitiría liberar recursos humanos de los servicios centrales, canalizando excedentes hacia la estructura territorial y comercial (Ruiz Kaiser, 1986).

Mainframes y actividad de las cajas españolas en 1971

| Cajas de ahorro | Depósitos (millones de pesetas) | N.° de cuentas (miles) | Equipos informáticos centrales | ||||

| Orden por depósitos | Nombre de la caja | N° de puntos de conexión | Marca | Modelo | Memoria (en K) | ||

| 1 | CPVA | 97.570 | 2.863 | 39 | IBM | 360-40 | 384 |

| 2 | CA-MP de Barcelona | 37.981 | 941 | 18 | IBM | 360-40 | 128 |

| 3 | CA-MP de Zaragoza, Aragón y Rioja | 33.753 | 956 | 8 | IBM | 360-40 | 128 |

| 4 | CA Provincial de la Diputación de Barcelona | 18.054 | 400 | 1 | IBM | 360-41 | 64 |

| 5 | CA Provincial de Orense | 10.911 | 194 | 2 | IBM | 360-30 | 64 |

| 6 | CA de Asturias | 10.748 | 490 | 3 | NCR | 315 | 20 |

| 7 | CA-MP de Vigo | 9.988 | 385 | 5 | IBM | 360-30 | 64 |

| 8 | CA-MP de La Coruña y Lugo | 9.971 | 350 | 1 | IBM | 360-30 | 64 |

| 9 | CA-MP de Granada | 8.737 | 247 | 7 | NCR | 315 | 10 |

| 10 | CA de Navarra | 7.965 | 282 | 3 | NCR | 315-100 | 20 |

| 11 | Caja Provincial de Álava | 3.563 | 100 | 3 | IBM | 360-30 | 32 |

Fuente: autor a partir de ISBI, Automation et Informatique chez les Caisses d’Epargne. Janvier 1971.

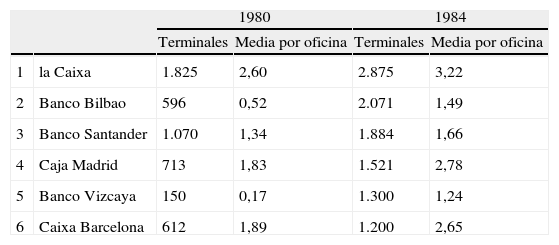

La tabla 4 muestra, en términos absolutos y relativos, que en la cúpula del sistema financiero español las cajas estaban tecnológicamente mucho más avanzadas que el resto de competidores, entendiendo por competidores a los grandes bancos. La media de terminales de teleproceso por oficina de la Caixa duplicaba a la de los bancos Bilbao, Santander y Vizcaya en 1984. Comparativamente, estaban más próximas a la Caixa sus homólogas de Madrid y Barcelona, evidenciando los esfuerzos concertados que se estaban produciendo en el sector y las dificultades de los bancos, sujetos a redes de oficinas más extensas21.

Terminales de teleproceso en cajas y bancos, 1980 y 1984 (ordenados por su número en 1984)

| 1980 | 1984 | ||||

| Terminales | Media por oficina | Terminales | Media por oficina | ||

| 1 | la Caixa | 1.825 | 2,60 | 2.875 | 3,22 |

| 2 | Banco Bilbao | 596 | 0,52 | 2.071 | 1,49 |

| 3 | Banco Santander | 1.070 | 1,34 | 1.884 | 1,66 |

| 4 | Caja Madrid | 713 | 1,83 | 1.521 | 2,78 |

| 5 | Banco Vizcaya | 150 | 0,17 | 1.300 | 1,24 |

| 6 | Caixa Barcelona | 612 | 1,89 | 1.200 | 2,65 |

Ordenados por su número en 1984.

Fuente: Memorias la Caixa y Caixa Barcelona, y Castells et al. (1986, pp. 211-212).

En definitiva, las cajas desarrollaron estrategias individuales ligadas a los ordenadores de tercera generación. A lo largo de los años 60 se produjo el aprendizaje organizativo que, en la conceptualización de Chandler (2001), permitió que se desarrollasen las capacidades técnicas y de gestión propias de la tradición de cada entidad. En este terreno, el liderazgo de la CPVA fue esencial. Por tanto, hay evidencia de que algunas entidades aventajaron al resto, consiguiendo indudables réditos gracias a la colaboración con sus proveedores informáticos, lo cual favoreció una rápida adaptación a las tecnologías online. También se produjeron determinadas sinergias vía CECA, efectivas a partir de 1971 con la creación de la COAS (Bátiz-Lazo y Maixé-Altés, 2011a). Así se institucionalizó una tradición colaborativa en las cajas, que iba a permitir una generalización de las ventajas del cambio tecnológico a través de proyectos compartidos (especialmente el Sistema de Intercomunicación de las Cajas de Ahorro, SICA, y la Unión de Ordenadores) y la especialización de la CECA en la oferta de servicios mayoristas (tabla 1) (CECA, COAS, Secretaría Técnica, Actas 19 de febrero de 1970 y 29 de mayo de 1971; Memoria CECA, 1976; entrevista Esteve, 2007; Bátiz-Lazo y Maixé-Altés, 2011a, 2011b). Este modelo de colaboración, pese a situaciones críticas (Comín, 2007), puede considerarse un modelo a largo plazo, lo que confirma las hipótesis desarrolladas por Powell (1990).

4La opción tecnológica y su repercusión en los servicios al público a partir de 1980La segunda etapa que identifica la opción tecnológica de las cajas de ahorros abarca el periodo 1980-1995. Estuvo caracterizada por un fuerte desarrollo del mercado en términos de negocio y diversificación, expansión territorial y concentración a través de diversas fusiones. El marco de este proceso fue la acentuada desregularización, que aproximó la operativa de las cajas a los bancos, y el aumento de la competencia (Maudos, 1996; Vives et al., 1990; Grifell-Tatjé y Lovell, 1996). El desarrollo tecnológico de las cajas se hizo más evidente por su protagonismo en los nuevos productos financieros y en los servicios al público. Es conveniente centrarse en 2 innovaciones que afectaron sustancialmente a la práctica bancaria: la introducción de la tarjeta de pago y el autoservicio financiero. Estos indicadores han sido utilizados en análisis estilizados sobre eficiencia y cambio tecnológico en las cajas de ahorros (Carbó et al., 2002; Matutes y Padilla, 1994; Maudos, 1996; Scholnick et al., 2008). Sin embargo, ambas innovaciones llegaron con retraso a España; aunque, gracias a los desarrollos tecnológicos previos y al marco expansivo del periodo, tuvieron un crecimiento que situó a España y a las cajas a la cabeza de Europa. Para analizar adecuadamente este periodo se va a discutir brevemente: la estrategia tecnológica y organizativa de las cajas en puertas de la desregulación, las razones de la tardía incorporación de estas innovaciones y, finalmente, el despliegue de los cajeros automáticos y las tarjetas de pago a partir de los años 80.

El paso de la década de los 70 a los 80 marcó una inflexión en la estrategia organizativa de algunas entidades. la Caixa lideró esta nueva estrategia, a la que progresivamente se fueron incorporando otras cajas. Una vez superada la etapa de centralización, vía teleproceso, se inició una fase de descentralización. Su objetivo era la búsqueda de una respuesta tecnológica y organizativa adecuada a los nuevos retos que la expansión bancaria estaba demandando: resolviendo localmente una parte de la operativa de cada oficina. En definitiva, se trataba de evitar la sobrecarga del sistema central que producía ineficiencias en los ritmos de trabajo (Ruiz Kaiser, 1986). La base tecnológica de dicha evolución se fundamentó en varios parámetros: el desarrollo de una informática más estándar, una nueva arquitectura del teleproceso capaz de sostener redes en expansión y la incorporación de los nuevos ordenadores personales (AHC. Informática, 49. Libro Blanco, octubre-noviembre, 1979). Esta experiencia fue inédita en Europa y estuvo influida por la dinámica del proceso desregularizador español (Maixé-Altés, 2012b, pp. 302 y 304).

Hay factores idiosincrásicos y culturales que condicionan el desarrollo de las tecnologías informáticas y la manera en que estas afectan a los individuos y a las organizaciones (Misa, 2007). La introducción del autoservicio y los nuevos sistemas de pago con tarjeta en España estuvieron condicionados por diversas tradiciones y usos financieros. Estas innovaciones, a pesar de la exitosa implantación del teleproceso, no se introdujeron en España hasta que el marco institucional y el propio desarrollo económico hicieron factible nuevos usos y hábitos financieros.

Tradicionalmente en el mundo anglosajón, desde los años de posguerra, el ámbito de los sistemas de pago entre empresas y particulares estuvo dominado por el uso del cheque. Sin embargo, su coste y el elevado volumen en circulación condujeron a la búsqueda de métodos alternativos (Payment System Incorporated, Payment Systems Perspective, Preauthorized Payroll Deposits, Reistad Research Report, New York, March 1971). Esta problemática se trasladó en los años 70 al debate sobre cuál era el medio ideal para efectuar transferencias bancarias y el papel que debían jugar los nuevos sistemas electrónicos de pago22. En el sector de las cajas de ahorro europeas dicha cuestión se planteó muy vivamente (AHC. Informática, 49, y Área de Estudios y Análisis Económico de la Caixa: Papeles del ISBI). Las entidades de ahorro estaban buscando nuevos nichos competitivos en el terreno de las transferencias entre cuentas de depósito; en este plano, la domiciliación de nóminas (preauthorized payroll deposits) ofrecía muchas posibilidades para el desarrollo de las transferencias electrónicas, las tarjetas y la transición a nuevos sistemas de pago (Payment System Incorporated, 1971).

En España el marco cultural era muy diferente, predominaba la circulación en efectivo y el cheque no empezó a reemplazar algunos pagos en metálico hasta los años 80 (Carbó et al., 2003). El cheque prácticamente no tenía incidencia en la operativa de las cajas de ahorros (entrevista Ruis Kaiser, 2010) y hasta 1973 el Consejo Superior Bancario no se planteó la posibilidad de normalizar el talón bancario y su mecanización a través de una banda magnética. De hecho, hasta 1982 no se inició el truncamiento de cheques (Consejo Superior Bancario, Talón bancario normalizado, Madrid, septiembre de 1973; Maixé-Altés, 2012b, p. 278). Estas circunstancias explican la lenta introducción de la tarjeta de pago en España. No obstante, en la mayoría de las cajas se domiciliaban las nóminas de sus empleados desde mediados de los 60, y una década después todas desarrollaban una intensa política comercial para conseguir la domiciliación de nóminas de trabajadores y empresas ajenas, política clave para la posterior implementación de los medios de pago electrónicos (CECA, Secretaría técnica de la COAS, Informes sobre nóminas).

Los primeros pasos hacia la implantación de tarjetas se habían dado por iniciativa de la COAS a finales de 1971. Se optó por un sistema de tarjeta garantizadora de cheques que estuvo en manos del público a mediados de 1973 con el nombre de «Tarjeta 6000» (CECA, COAS, Secretaría Técnica. Memorias CECA). La implantación de la tarjeta entre las cajas, y especialmente entre sus clientes, fue lenta. En 1978 el número de establecimientos adheridos a esta forma de pago era de 110.000 en toda España y el número de tarjetas emitidas alcanzaba la cifra de 230.000, lo cual no era excesivamente relevante 6 años después de su lanzamiento (Memorias CECA, 1978). Por su parte, las cajas grandes eran partidarias de una mayor flexibilidad que favoreciese la estandarización del producto. la Caixa fue una de las primeras en desarrollar su propia política de tarjetas, en 1980 lanzó su tarjeta VISA. En ese momento las marcas internacionales empezaban a instalarse en el mercado español. Tras la experiencia pionera del Banco de Bilbao, que lanzó en 1971 su tarjeta BankAmericard (muy difundida en EE. UU. y en expansión en Europa) (Stearns, 2011, pp. 37, 118), en marzo de 1979 se creó VISA España. Poco antes se había creado la sociedad Sistema 4B, adherida a VISA internacional y promovida por los bancos que hoy pertenecen al Grupo Santander.

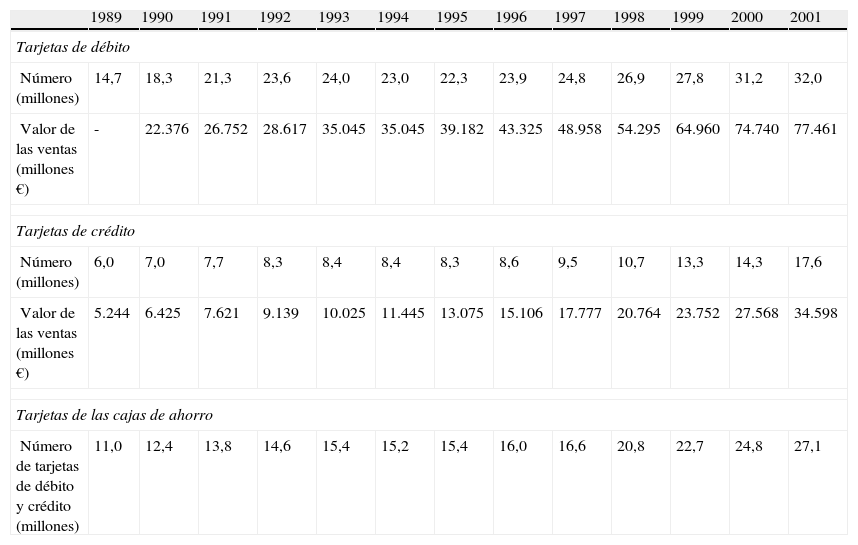

El mercado español de tarjetas de pago se configuró con características propias, los bancos y las cajas son los principales emisores y propietarios de tarjetas; esta característica marca una diferencia con muchos países, en los que las tarjetas privadas tienen gran importancia (entrevista Ignasi Rodríguez Amengual, Barcelona, 19 de octubre de 2011). La incorporación de los datáfonos (terminales puntos de venta, TPV) dio paso en 1985 a las transacciones electrónicas con tarjeta que introdujeron el pago electrónico en los comercios. Las operaciones se realizaban online y la autorización de la tarjeta, en tiempo real (CECA, COAS, Secretaría Técnica, Informes). La tarjeta 6000 empezó a perder peso en términos absolutos a partir de 1993. Finamente ha pasado a ser una de las 3 redes de medios de pago establecidas en España: Euro 6000 (antigua Red 6000, desde diciembre de 2000), 4B y Sermepa, que opera básicamente a través de ServiRed, heredera de la antigua VISA España) (webs corporativas de las respectivas redes). La tabla 5 resume el número de tarjetas emitidas en España por el conjunto de los intermediarios financieros y el volumen de negocio de las mismas desde finales de los 80 en adelante. La tendencia ha sido un incremento acelerado que se detuvo a principios de los 90 y volvió a recuperarse a finales de la década. Un movimiento que fue acompañado por un mayor uso de las tarjetas, conforme disminuía la propensión al uso de efectivo (Carbó et al., 2003). En este marco las cajas han mantenido una sostenida posición de equilibrio con los bancos a lo largo del periodo señalado, en línea con la diversificación de marcas.

Tarjetas de débito y crédito en España emitidas por las entidades financieras, 1989-2001

| 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Tarjetas de débito | |||||||||||||

| Número (millones) | 14,7 | 18,3 | 21,3 | 23,6 | 24,0 | 23,0 | 22,3 | 23,9 | 24,8 | 26,9 | 27,8 | 31,2 | 32,0 |

| Valor de las ventas (millones €) | - | 22.376 | 26.752 | 28.617 | 35.045 | 35.045 | 39.182 | 43.325 | 48.958 | 54.295 | 64.960 | 74.740 | 77.461 |

| Tarjetas de crédito | |||||||||||||

| Número (millones) | 6,0 | 7,0 | 7,7 | 8,3 | 8,4 | 8,4 | 8,3 | 8,6 | 9,5 | 10,7 | 13,3 | 14,3 | 17,6 |

| Valor de las ventas (millones €) | 5.244 | 6.425 | 7.621 | 9.139 | 10.025 | 11.445 | 13.075 | 15.106 | 17.777 | 20.764 | 23.752 | 27.568 | 34.598 |

| Tarjetas de las cajas de ahorro | |||||||||||||

| Número de tarjetas de débito y crédito (millones) | 11,0 | 12,4 | 13,8 | 14,6 | 15,4 | 15,2 | 15,4 | 16,0 | 16,6 | 20,8 | 22,7 | 24,8 | 27,1 |

Fuente: CECA, SEMP, SERMEPA y ServiRed.

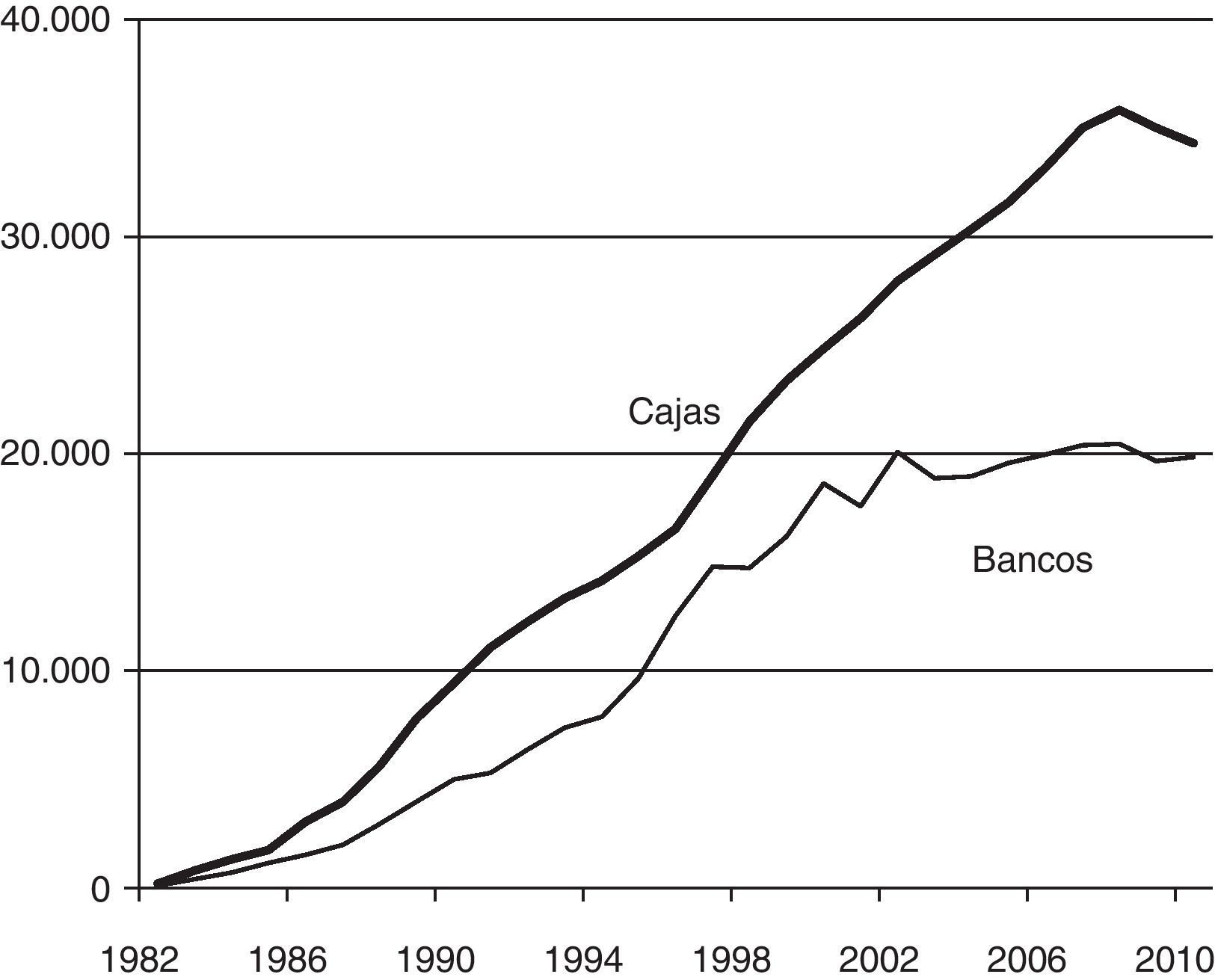

La entrada en la banca minorista de masas se produjo a principios de los 80 con el arranque del autoservicio financiero. Se instaló con bastante retraso respecto a Europa. Estos desarrollos se hicieron en base a las infraestructuras que previamente el teleproceso bancario había abierto y a una intensa campaña de formación del usuario emprendida por las cajas y la CECA. La figura 1 muestra su expansión, especialmente en el caso de las cajas, que en ese campo se ha mantenido siempre por encima de los bancos, poniendo de manifiesto desde principios de siglo un acentuado exceso de capacidad.

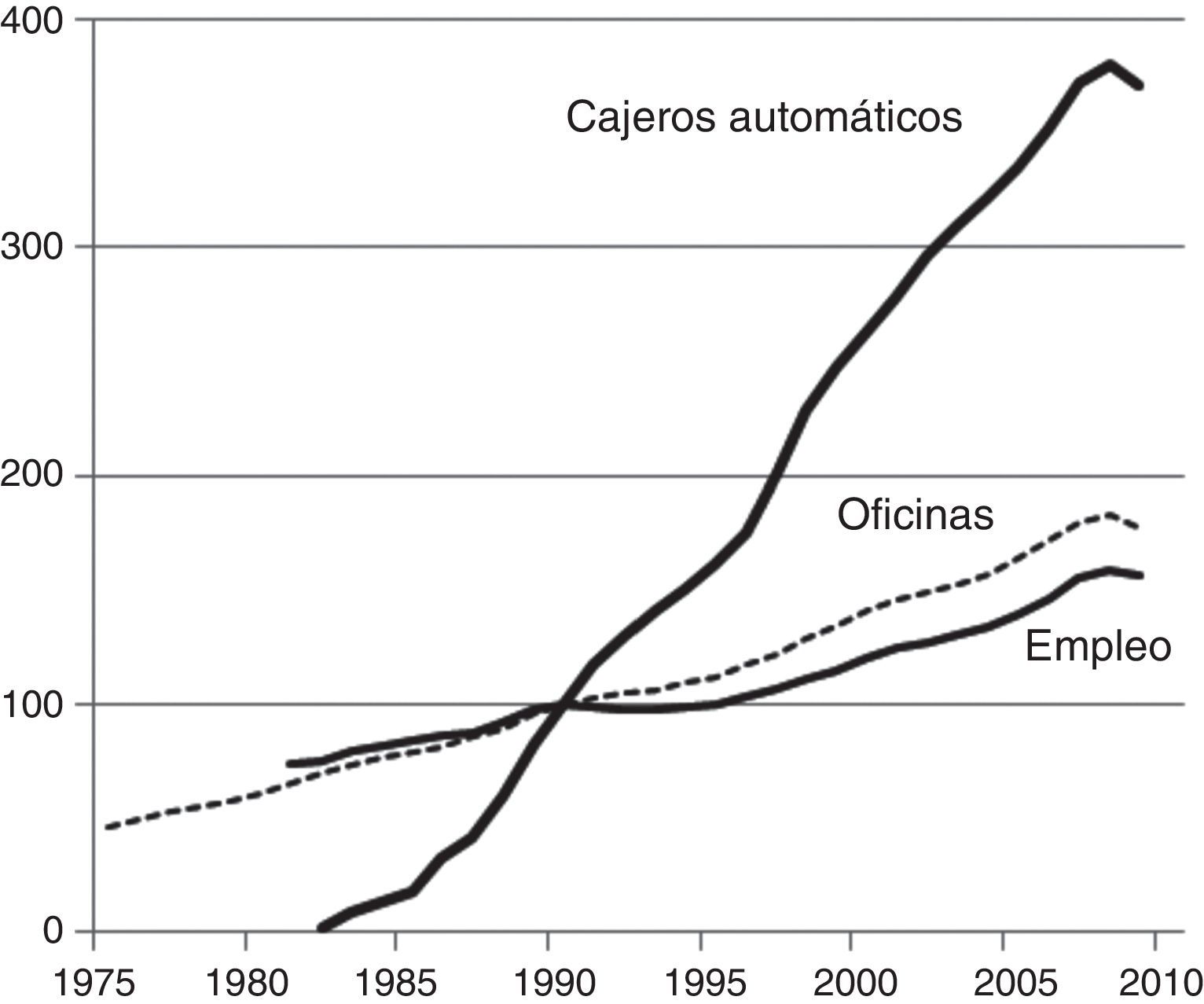

La constatación empírica de la opción tecnológica desarrollada por las cajas españolas puede singularizarse en la figura 2. Se utiliza como indicador tecnológico el despliegue de cajeros a través de toda la geografía española. Sin duda es un buen indicador, debido a la fuerte carga tecnológica que implicó su implementación (Matutes y Padilla, 1994). No se trataba simplemente de un parque de máquinas, sino que su desarrollo exigía unas infraestructuras adecuadas, como las redes de teleproceso, y una oferta de servicios diferenciados (inicialmente, actualización de libreta y expedición de dinero). En los 90 el autoservicio empezó a diversificarse. En 1992 la Caixa activó su nuevo terminal ServiCaixa (cajero multiservicios que ofrecía también servicios no financieros), abriendo un nuevo campo de actuación al autoservicio bancario. Comparando la expansión de la red de cajeros con la de las redes de oficinas y el empleo se pueden obtener conclusiones significativas. A principios de los 90 el ritmo expansivo de las oficinas (expansión extrarregional) superó al empleo, pero la red de cajeros creció por encima de ellos. Esto fue el resultado de la estrategia desarrollada por las cajas previamente, fruto de una clara opción por el desarrollo tecnológico.

5Conclusiones. Fuente: AEB, AECECA y BEBE.")

La aproximación a la informatización de las cajas españolas permite ofrecer un contrapunto a los tratamientos habituales sobre el cambio tecnológico. El punto de vista sobre las transferencias de tecnología en el campo de las TIC, de la informática en particular, está muy influido por el concepto chandleriano de «continuidad atlántica», aplicado a las grandes empresas en Europa (Kay, 2002; Whittington y Mayer, 2002; Nightingale y Poll, 2000).

Sin embargo, el considerable atraso español respecto a la Europa industrializada y la escasa tradición innovadora en el plano tecnológico nos sitúa ante un panorama inédito. Este enfoque adquiere más efectividad en términos metodológicos cuando introducimos otra variable, la consideración de un tipo de empresas que no responde al esquema tradicional de la «gran empresa» norteamericana o europea.

En España las redes de transferencia de datos estuvieron sujetas a una doble tensión. Por un lado, la presión de una demanda muy sesgada a los servicios que exigían las entidades financieras, y por otro, la débil base industrial del país. Este entorno explica la caducidad de las redes telemáticas con tecnología autóctona.

La mecanización llegó a las cajas españolas como una consecuencia de la corriente burocrática y taylorista que se difundió entre algunos sectores empresariales en la posguerra. El salto a la automatización e informatización se produjo en los 60 con la llegada de los ordenadores de tercera generación, que fueron clave para que las cajas españolas adoptasen tempranamente respecto a Europa una tecnología nacida en EE. UU. La adaptación a las nuevas máquinas se vio favorecida por la intensa colaboración entre el cliente y el fabricante; la Caixa fue sin discusión líder en el sistema financiero español, y su colaboración con IBM, muy significativa. En este sentido, en España no se dieron los problemas de adaptación experimentados en los first mover, debido a que el acceso a la informatización se hizo directamente al inicio de la era del teleproceso.

Los servicios prestados por las nuevas redes de ordenadores favorecieron el desarrollo interno de las organizaciones y la modernización de sus estructuras, especialmente en aquellas entidades con numerosas sucursales, un negocio diversificado y un número creciente de operaciones diarias. Se produjeron los aprendizajes organizativos que desarrollaron capacidades propias según la tradición de cada entidad. Esta manifestación del modelo chandleriano en las cajas españolas tuvo efectos de arrastre, gracias al liderazgo de algunas cajas y a las estructuras colaborativas ad hoc que se instrumentaron en el seno de la CECA. Estos factores explican la brecha tecnológica que se produjo entre cajas y bancos. Estos últimos, al carecer del respaldo de estructuras colaborativas, debieron desarrollar sus redes con extrema prudencia. Sin duda, los grandes bancos al inicio del teleproceso se enfrentaban a la construcción de redes nacionales, mientras que las cajas eran provinciales o como mucho regionales. Por tanto, para los bancos los costes de aplicación y los riesgos de la nueva tecnología fueron superiores.

La segunda etapa se inició en puertas de los procesos desreguladores. En la base del cambio hay que situar la búsqueda de una respuesta tecnológica y organizativa adecuada a los nuevos retos de la expansión bancaria. La respuesta fue el desarrollo de una informática más estándar, una arquitectura del teleproceso capaz de sostener redes en expansión y la incorporación de los PC. En esta etapa se dieron los primeros pasos hacia una sociedad sin dinero efectivo (cashless society). Sin duda el autoservicio bancario y el denominado «dinero de plástico» fueron los factores más visibles de esta fase.

Se necesitan nuevas investigaciones, con base empírica suficiente, para sacar conclusiones en términos comparativos respecto a otros países europeos. Algunos casos, como el británico o el sueco, parecen sugerir procesos diferenciados al de las cajas españolas. En estos casos, la informatización y el teleproceso parece que estuvieron conectados con el desarrollo del autoservicio y el acceso a nuevos clientes en puntos alejados geográficamente (Bátiz-Lazo et al., 2009), mientras que la informatización en España fue, en primer lugar, la solución a graves problemas de administración, en un marco de diversificación y redes relativamente amplias de sucursales. El teleproceso identifica esta primera etapa en la cual las cajas españolas fueron early adopters respecto a Europa. Posteriormente, como una consecuencia tardía, en una segunda etapa se desarrollaron servicios característicos de una banca de masas, fenómeno que en España estuvo ligado a una nueva cultura financiera y a la expansión bancaria que se produjo con la desregulación en los 80 y los 90. Por consiguiente, en España también se cumple lo que se ha acreditado en otros países desarrollados: el papel decisivo que tuvieron las infraestructuras y los aprendizajes de la primera etapa de la informatización en la ganancia de eficiencia posterior (Booth, 2007).

El proceso experimentado por las cajas españolas antes de la era de Internet confirma la hipótesis de Galambos (2005): el cambio tecnológico y organizativo fue una adaptación, buscando más eficiencia y capacidades de innovación. A su vez, Porter (1980) estudió el papel desempeñado por las industrias en la creación de empresas con ventajas competitivas a nivel nacional, un planteamiento utilizado por Cortada (2006) para entender la función de la tecnología dentro de una industria. El caso tratado subraya estos aspectos y deja abierta la evaluación del resto de condicionantes que han dado lugar a la presente situación de las cajas. Considerando el tema en perspectiva histórica, sería bueno valorar la contribución de las cajas a la estabilidad y desarrollo del sistema bancario español en los 80 y los 90. Esta reflexión adquiere fundamento a la luz de una situación como la presente, en la que se están produciendo profundos cambios corporativos como consecuencia de la crisis financiera.

AgradecimientosUna parte de esta investigación se ha realizado con financiación de un Proyecto de la Caixa. Este artículo se ha beneficiado de los debates y comentarios desarrollados en el SHOT Annual Meeting-SHOT’10, sesión: Networks as Places in the History of Computing, Tacoma WA, EE. UU., 30 de octubre-3 de noviembre de 2010, y en la sesión 6: Historia global de los servicios en el siglo xx. Persistencia y cambio tecnológico del X Congreso Internacional de la AEHE, Carmona (Sevilla), 8 y 9 de septiembre de 2011. Asimismo se agradecen los comentarios de los editores de la revista y los revisores anónimos.

FuentesArchivo Histórico de la Caixa, Área de Estudios y Análisis Económico- -

Consejo Superior Bancario, Talón bancario normalizado, Madrid, septiembre de 1973, Circular del CSB.

- -

Informe de los comisionados sobre su visita a Europa, 7 de enero de 1959. Informática [49].

- -

Informe del Servicio Electrónico-Contable, Mecanización de las operaciones de ahorro, 1962-1969. Informática [49].

- -

Informe sobre el lanzamiento de tarjetas VISA, 16 de mayo de 1980. Departamento de Organización.

- -

ISBI, State and Prospects of Automation. Table showing of the answers to the questionnaire. International Savings Banks Institute, Amsterdam, 1969.

- -

ISBI, Automation et Informatique chez les Caisses d’Espagne (Janvier 1971), International Savings Banks Institute, Amsterdam, 1971.

- -

Libro Blanco, octubre-noviembre, 1979. Departamento de Informática, Proyectos. Informática [49].

- -

Memorias ordinarias y Memorias estadísticas de la CPVA y la Caixa (1904-2011).

- -

Procés de mecanització de la operativa de la Caixa, 2002 (Informe Joan M. Solà Franquesa). Informática [49].

- -

Report by Fernando D. Alcaraz: Data centre of the Caja de Pensiones para la Vejez y de Ahorros, Departamento de Inspección, 30 de junio de 1978. Informática [49].

- -

Z/Architecture direccionamiento con 64 bits. Tecnología de la Información-9740, Barcelona, la Caixa (10 de junio de 2002), presentación de A. Polo. Informática [49].

- -

Anuario Estadístico de la CECA, 1983-2010 (AECECA).

- -

Comisión de Organización Automatización y Servicios (COAS), Secretaría Técnica: Actas de la COAS, 19 de febrero de 1970 y 29 de mayo de 1971; Informes sobre nóminas; Informes varios (1971-1985); Circulares de la COAS a las cajas confederadas; Colección de normas operativas de la COAS, 1984-1994; Reglamentos (SICA, Tarjeta 6000, Centro compensador, Cajeros automáticos online).

- -

Cuadernos de la COAS, 1984-1987.

- -

Memorias anuales de la CECA 1946-2000.

- -

Boletín Estadístico del Banco de España, 1940-2011 (BEBE).

- -

Colección de Estatutos y Reglamentos de las cajas de Ahorros.

- -

Memorias de bancos y cajas de Ahorros.

- -

José Esteve, ex Director del Departamento de Estadística e Informática de la CECA. Madrid, 25 de septiembre de 2007.

- -

Jesús Ruiz Kaiser, ex Director general adjunto de la Caixa. Barcelona, 29 de marzo de 2010.

- -

Ramon J. Rius Palleiro, Director general de Silc Immobles, S.A. (CPD la Caixa). Barcelona, 27 de abril de 2011.

- -

Jordi Lacasta Mussons, ex Director de Telecomunicaciones de la Caixa. Barcelona, 8 de junio de 2011.

- -

Joan Munt Albareda, ex Director de Sistemas y Marketing executive de IBM para la Caixa. Barcelona, 14 de junio de 2011.

- -

Ignasi Rodríguez Amengual, Director de Administración de Activo, adscrito al Área de Servicios Informáticos de la Caixa. Barcelona, 19 de octubre de 2011.

- -

Ahorro, 1950-1990. CECA.

- -

Anuario Estadístico de la Banca, 1955-2010. CSB (AEB).

- -

Butlletí de l’Associació del Personal de la Caixa de Pensions: primera época (1934-1937); segunda época (1947-2011).

- -

Payment System Incorporated. Payment Systems Perspective, Preauthorized Payroll Deposits. Reistad Research Report, New York, March 1971.

Véase, por ejemplo, los trabajos de Chandler (2001); Chandler y Cortada (2000); Yates (1999); Yates (2005); Cortada (2006). Booth (2007) compara la gestión del cambio técnico en EE. UU. y Gran Bretaña y dedica un capítulo a la industria bancaria.

Las primeras aportaciones se debieron a investigadores ligados a instituciones de ahorro: Vellosillo (1972); Forniés Casals (1989), y Titos (1978, 1989) fueron pioneros, junto al trabajo de Nadal y Sudrià (1981). Posteriormente se produjo otra oleada de investigaciones que ofrecieron una aproximación renovada a la historia de las cajas: Martínez Soto (2000); Titos (2003); Martínez Soto y Cuevas (2004), y Comín (2007, 2008), este último estudiando la CECA.

Entre otras cabe destacar algunas recientes con enfoques metodológicos más avanzados: Maixé-Altés et al. (2003); Valdaliso (2007), y Benaul et al. (2008). Desde el punto de vista regional, una primera síntesis en Papeles de Economía Española, 105-106, véase Martínez Soto et al. (2005).

Véase para los casos francés y británico Bonin (2011) y Bátiz-Lazo y Wardley (2007). Para el caso español, Maixé-Altés (2012b).

Con los circuitos integrados ganaron en velocidad y compatibilidad, disminuyendo instalaciones y consumo energético.

Sobre los procesos «en tiempo real»: Martin (2012).

Indicadores muy utilizados por los economistas.

Sobre la diversidad histórica de los sistemas bancarios en Europa, véase Maixé-Altés (2012a).

Arroyo Galán (2006, p. 176). Coopey (2004a) resalta la intensa relación en la tecnología de los ordenadores entre los sectores empresariales militar y civil en EE. UU. Otras experiencias, en del Angel (2011).

Memorias CPVA, Entrevista Ruiz Kaiser, 2010. Desgraciadamente, parte de la literatura no precisa las bases tecnológicas de estas redes, lo cual crea cierta confusión entre procesos off-line, online y en tiempo real, véase Martin (2012).

Por término medio, en dicho año la Caixa disponía de 1,85 terminales de teleproceso por oficina, Memoria la Caixa, 1978.

Sobre la teoría del monopolio natural y la empresa representativa: Alchian (1950) y Shy (2001); para la CTNE: Calvo (2009, 2011) y López García (2003).

La CTNE no generó sinergias tan intensas como las que se produjeron en EE. UU. o en Japón en términos de capacidades organizativas y transferencia de conocimientos (Miranti, 2002; Adams y Miranti, 2007).

Martín Bernal y Rodríguez Jimenez (1998, p. 23). La poca difusión del caso español en revistas técnicas y académicas en inglés ha provocado que la literatura internacional no haya considerado el carácter pionero de las iniciativas emprendidas en España en aquellos años.

Entrevista Ramon J. Rius Palleiro, Barcelona, 27 de abril de 2011. Para el papel que jugó la Caixa en el desarrollo de la Red UNO, véase Maixé-Altés (2012b, pp. 213-215).

Sustituían las válvulas (triodos) de los de primera generación por transistores.

El IBM 1410 disponía de 40K, Boletín, 1965 (enero). Una capacidad aproximadamente 6.500 veces inferior a la de los ordenadores personales (PC) del año 2000 (1K representa 1.004 posiciones de memoria). Ackrill y Hannah (2001, p. 330).

En 1968 las cajas tenían 4.204 oficinas en toda España, aproximadamente las mismas que los bancos, la diferencia consistía en el grado de concentración territorial; en 1970 Banesto tenía 657 oficinas, el Banco de Santander 236 y la CPVA 315 (Memorias CECA, AEB; CECA, 1988b; Martín Aceña, 2007, p. 199; Memorias CPVA, 1970 y Maixé-Altés, 2010).

Pertenecían a una familia de máquinas que podían usar el mismo software y los mismos periféricos (Sistema IBM 360, Boletín 1964, mayo; Maney, 2011, pp. 109-115; Nolan, 2000).

IBM en 1978 tenía el 50,6% del mercado nacional de mainframes y el 60,7% de terminales, le seguía NCR con el 30,6 y el 12,8%, respectivamente (AHC. Informàtica, 49. Departamento de Inspección, 30 de junio de 1978, mimeo).

La restricción regulatoria que afectó a las cajas hasta finales de los 80 favoreció cierta innovación (Maixé-Altés, 2009, 2012b, en prensa).

En 1958 se empezaron a emitir en EE. UU. las primeras tarjetas de crédito dirigidas a las clase medias para su uso en el comercio; en los años 70 se produjo la gran eclosión de VISA, Stearns (2011, pp. 26, 29 y 36).