El presente estudio tiene por objeto analizar la incidencia de la deuda bancaria versus deuda comercial en el tiempo de resolución de los concursos en España. Para ello se utiliza una muestra de 567 empresas que han entrado en concurso entre 2004 y 2009. Los resultados obtenidos revelan un comportamiento diferenciado de los acreedores bancarios y comerciales, tanto en función del nivel de deuda como del tipo de resolución. Así, mientras que los primeros permiten un alargamiento del proceso, los segundos tratan de acortarlo. Además, estos resultados se mantienen en la muestra de empresas que se liquidan, mientras que en las empresas que se reorganizan solo es relevante la actitud de los acreedores comerciales, los cuales además tienen un comportamiento diferente en función del tipo de resolución.

This work has the aim of analyzing the influence of bank and trade debt in the duration of the process of bankruptcy in Spain. To that end, a sample of 567 firms, that fill in bankruptcy between 2004 and 2009, is used. The results show a different behavior between banks and trade creditors, considering the level of their debt and the type of bankruptcy resolution. Thus, whereas the former allow a lengthening of the process, the latter try to reduce it. In addition, those results remain in the sample of firms that liquidate, whereas in the firms that reach an agreement, only the attitude of trade creditors is relevant, who besides, have a different behavior depending on the type of resolution.

El presente estudio analiza la duración o tiempo transcurrido en el proceso de resolución del concurso en España, país caracterizado por un tejido empresarial dominado por las pequeñas y medianas empresas, con una escasa presencia en los mercados de valores, y un sistema financiero basado en la banca. La duración del proceso puede ser importante porque puede afectar al resultado (reorganización o liquidación), así como al valor de los activos de la empresa (Dahiya, John, Puri y Ramírez, 2003).

La legislación de la insolvencia debe proporcionar un marco que permita a las empresas viables pero con restricciones de liquidez, reorganizarse y continuar operando y a las empresas no viables, ser liquidadas (López, Torre y Sanfilippo, 2008). El marco debería ser suficientemente claro para que el proceso sea los más eficiente posible. La literatura relativa a la resolución del fracaso distingue dos tipos de sistemas que se derivan de la legislación aplicada: los orientados al deudor (e.g., Francia o Capítulo 11 EE. UU.) y los orientados al acreedor (e.g., UK), existiendo un amplio debate acerca de la mayor o menor eficiencia de cada uno. La legislación española, Ley Concursal de 2003 y desarrollos posteriores, puede situarse en una posición intermedia entre ambos extremos.

En este sentido, la eficiencia no solo viene dada por el resultado del proceso, evitando errores en la calificación de las empresas, sino también por los costes derivados del mismo, los cuales aumentan con la duración. Por tanto, la eficiencia del proceso también se refleja en el tiempo necesario para resolver el fracaso (Hotchkiss, Smith y Strömberg, 2012). Un sistema eficiente debería ser capaz de identificar las empresas que se liquidan tan pronto como sea posible con objeto de minimizar los costes de reorganización (Dewaelheyns y Van Hulle, 2009). Un largo proceso es a menudo percibido como ineficiente ya que implica elevados costes, tanto directos (legales, administrativos, asesoramiento, etc.), como indirectos (pérdida de beneficios debido a las restricciones impuestas por los administradores). Ambos tipos de costes dependen del tiempo que la empresa esté inmersa en el procedimiento (Bandopadhyaya y Jaggia, 2001; Thorburn, 2000; Franks y Sussman, 2005; Bris, Welch y Zhu, 2006; Armour, Hsu y Walters, 2012).

Por otro lado, los costes también dependen de los incentivos de los agentes que controlan el proceso para retrasar o agilizar la resolución del mismo (Kaiser, 1996). Sin duda uno de los grupos de agentes más relevantes en el proceso son los acreedores. La legislación de la insolvencia en muchos países otorga a los acreedores un importante papel en la resolución del fracaso (Fisher y Martel, 1995). En este contexto, el presente estudio trata de analizar la incidencia de los distintos tipos de acreedores, en particular bancarios y comerciales, en la duración del proceso. Así mismo, el grado de concentración de la deuda de la empresa en manos de unos y otros puede condicionar la resolución del proceso (Franks y Sussman, 2005; Von Thadden, Berglöf y Roland, 2010), debido a las diferentes características que uno y otro tipo de acreedores presentan. Pero además, mientras que los acreedores bancarios son considerados tradicionalmente en la literatura como acreedores asegurados al poder aportar deuda colateralizada (Welch, 1997; Repullo y Suárez, 1998), si bien también pueden aportar deuda sin garantías, los acreedores comerciales forman parte de la categoría de no asegurados (Miwa y Ramseyer, 2005; Tsuruta y Xu, 2007). En este sentido, Ayotte y Morrison, 2009 sostienen que la negociación entre acreedores asegurados y no asegurados puede distorsionar el proceso de reorganización, dando lugar a una inadecuada localización de los recursos debido a que las distintas partes tienen diferentes preferencias. Por su parte, Dewaelheyns and Van Hulle (2009), señalan que los incentivos y decisiones de los distintos tipos de acreedores son potencialmente importantes en determinar los factores que impulsan el funcionamiento del procedimiento así como la duración del mismo.

Entre los estudios que analizan el tiempo de resolución dominan los relativos al mercado estadounidense, caracterizado por un sistema financiero orientado al mercado y una legislación de fracaso con una mayor protección del deudor (e.g., Bandopadhyaya y Jaggia, 2001; Dahiya et al., 2003; Bris et al., 2006; Denis y Rodgers, 2007; Morrison, 2009; Hotchkiss et al., 2012). En el ámbito europeo se encuentran los de Leyman, Schoors y Coussement (2008), Dewaelheyns y Van Hulle (2009) y Balcaen, Manigart y Ooghe (2011), referidos a Bélgica y Thorburn (2000) a Suecia. Por último, el estudio de Xing (2010) se centra en Canadá y el de Kwon y Hahn (2010) en Corea. Es de desatacar que la evidencia empírica previa no es concluyente.

La principal aportación del estudio que se presenta se deriva de ser el primer trabajo referido a empresas españolas en el que se analiza la incidencia de los distintos tipos de acreedores en el tiempo de resolución del concurso. Su importancia se deriva sobre todo de la relación existente entre el tiempo de resolución y los costes del proceso, la cual ha sido contrastada en numerosos estudios. El interés del tema es aún mayor desde la extensión de la crisis financiera en 2008-2009, que ha aumentado sensiblemente el número de concursos, así como la morosidad de las entidades bancarias (Bonfim, Días y Richmond, 2012). Además, la realización del estudio ha requerido un seguimiento individualizado del proceso de resolución de los concursos, así como la construcción de una base de datos original a partir de la integración procedente de distintas fuentes. Por último, es preciso puntualizar que el número de estudios que analizan la resolución de los procedimientos concursales o de insolvencia en empresas no cotizadas es escaso (Leyman, Schoors y Coussement, 2011).

El resto del trabajo se estructura de la siguiente forma. En el segundo apartado, con objeto de situar el trabajo en el contexto de la legislación española, se realiza una síntesis de los principales aspectos relativos a la resolución y a los plazos en la Ley Concursal de 2003. Los argumentos teóricos que sustentan las hipótesis planteadas se exponen en el tercer apartado. En el cuarto se presentan los aspectos metodológicos, en el quinto los resultados y en el sexto y último la discusión de resultados y las conclusiones del estudio.

2Tiempo de resolución del concurso en la legislación españolaEl concurso de acreedores está regulado en España por la Ley 22/2003, de 22 de julio que entra en vigor en 1 de septiembre de 2004 y desarrollos posteriores (Ley 13/2009, de 3 de noviembre, de reforma de la legislación procesal y por la ley 38/2011 de 10 de octubre de 2011).

La resolución del concurso hace referencia a aquella fase del procedimiento concursal en la que se decide si la empresa continúa con su actividad bajo la aprobación de un convenio o se procede a su liquidación. En concreto, en el caso español, constituye el final de la denominada fase común del procedimiento y el comienzo de la fase sucesiva (fase de convenio o fase de liquidación). En este sentido, según la exposición de motivos de la Ley concursal española, el convenio es la solución normal del concurso, por lo que la ley lo fomenta con una serie de medidas, orientadas a alcanzar la satisfacción de los acreedores a través de un acuerdo. Entre las medidas para facilitar esta solución del concurso destaca la admisión de la propuesta anticipada de convenio que el deudor puede presentar con la propia solicitud de concurso voluntario o, incluso, cuando se trate de concurso necesario. Si no se aprueba una propuesta anticipada y el concursado no opta por la liquidación, se abre la fase convenio.

La otra posible vía de resolución del concurso es la liquidación de la empresa. Esta se puede producir a petición del deudor, bien en el momento de solicitar el concurso, o bien durante la vigencia del convenio, si le es imposible cumplir con los pagos comprometidos (art. 142). Así mismo, la liquidación puede ser solicitada por los acreedores. Es de destacar que las facultades de administración y posesión del patrimonio quedan suspendidas durante la fase de liquidación y además en el caso de personas jurídicas, la resolución judicial que inicia la fase de liquidación conlleva la disolución de la empresa y el cese de los administradores que serán sustituidos por la administración concursal (art. 145). El procedimiento de liquidación tiene como objetivo agrupar los activos de la empresa, determinar las deudas pendientes de pago, y satisfacer las mismas en la forma y orden prescrito en la Ley. La liquidación puede dar lugar a una venta individualizada de los activos o como un conjunto, en cuyo caso pueden retener las sinergias generadas por la empresa.

En cuanto al tipo de acreedores, la Ley Concursal, distingue en función de la prioridad de sus créditos, entre acreedores privilegiados, ordinarios y subordinados (art. 89.1). Entre los primeros se encuentran los acreedores titulares de créditos con garantía real consistente en bienes afectos a la actividad, para los cuales la Ley establece la suspensión de los procesos de ejecución que se hubiesen iniciado antes de la declaración del concurso, así como la prohibición de iniciar cualquier otro procedimiento por parte de los acreedores, hasta que haya transcurrido un año desde la declaración del concurso o se hubiese producido la liquidación de la empresa (art. 56). Pasado dicho período los acreedores pueden proceder a ejecutar sus garantías.

La Ley no hace referencia en su articulado a un plazo o duración total del proceso concursal, si bien establece una serie de plazos para determinadas cuestiones. En relación a la fase común, una vez que se ha declarado el concurso y publicado en el BOE, se procede al nombramiento de los administradores concursales. Una de las primeras funciones de estos administradores es elaborar la Lista de Acreedores para lo cual la Ley establece un plazo de un mes para que los acreedores comuniquen sus créditos a la administración concursal (art. 21.1). A su vez, los administradores disponen de un plazo de dos meses para elaborar su informe, si bien puede extenderse por otros dos meses en caso de retraso en la comunicación de créditos u otros motivos (art. 74 LC). El informe de los administradores puede ser impugnado en un plazo de diez días, en cuyo caso el proceso se puede alargar hasta un año más. En resumen, la duración de la fase común, que es la que interesa en el contexto del presente estudio, depende de que se produzcan incidentes concursales, algunos de los cuales son imputables a los acreedores (retraso en la comunicación de los créditos, desacuerdo con los administradores sobre el reconocimiento de los mismos, entre otros).

Por último, es de señalar que la legislación española en materia concursal se puede situar en una posición intermedia entre los sistemas orientados al deudor (e.g., Francia) y los orientados al acreedor (e.g., U.K.). Así, España obtiene una puntuación de dos sobre cuatro en el índice elaborado por La Porta, Lopez de Silanes, Shleifer y Vishny (1998) y Djankov, McLeish y Shleifer (2007). Concretamente, la legislación española reconoce la prioridad de los acreedores privilegiados para cobrar en primer lugar así como el derecho de abstención en la aprobación del convenio lo cual les permite preservar íntegramente sus derechos. Por otro lado, se establece la interrupción temporal del derecho de ejecución de las garantías (violación de la regla de prioridad).

3Argumentos teóricos e hipótesisLa literatura presenta argumentos en competencia tanto en lo referente a los acreedores asegurados (entre los que se encuentran los bancarios) como a los no asegurados (entre los que se encuentran los comerciales), existiendo un cierto debate acerca de la posición de unos y otros ante la resolución del fracaso, así como su disposición a agilizar o retrasar el proceso.

3.1Deuda bancaria y tiempo de resoluciónDe acuerdo con Dewaelheyns y Van Hulle (2009) en un sistema orientado a la banca como el que prevalece en España, es prácticamente imposible que una empresa se reorganice sin su apoyo, constituyendo la deuda bancaria una de las principales fuentes de financiación. Los bancos presentan una ventaja comparativa al ser considerados acreedores mejor informados gracias a sus relaciones continuadas con las empresas (Fama, 1985), así como a su papel como supervisores delegados (Diamond, 1984). Así mismo, Park (2000) argumenta que el valor añadido del banco, como prestamista principal, es la experiencia en recopilar información sobre el prestatario y tomar las decisiones correctas en la resolución del fracaso. Esta ventaja informativa les permite realizar una función de filtrado e identificar las empresas que son viables y que es probable que se reorganicen rápidamente (Dahiya et al., 2003). Así mismo, dicha función de control (monitoring) de los bancos puede también acelerar la liquidación de empresas económicamente ineficientes (Balcaen et al., 2011). Además, la deuda bancaria suele estar concentrada en unas pocas entidades lo cual facilita la coordinación (Frank y Sussman, 2005), lo cual puede favorecer una más rápida resolución.

Sin embargo, los bancos, a diferencia de otro tipo de acreedores, cuentan con mayor capacidad para hacer frente a un largo proceso de negociación, que puede estar sustentado en la existencia de estables relaciones bancarias (Balcaen et al., 2011). Así, al reducir las asimetrías informativas (Diamond, 1984; Fama, 1985), las relaciones bancarias pueden prevenir una prematura liquidación y estimular el recobro como resultado de su continuo seguimiento y rápida intervención desde que comienzan las señales de deterioro. Además, un elevado nivel de deuda aumenta la complejidad del proceso lo cual puede alargar la duración del mismo (Balcaen et al., 2011).

Por otro lado, los bancos pueden proporcionar a las empresas tanto deuda garantizada como no garantizada en función de la existencia o no de colateral. En el primer caso, la legislación que regula los procesos de fracaso otorga a los acreedores con garantía, entre los que se encuentran los bancarios, una posición de privilegio, por lo que la literatura les denomina acreedores asegurados. En este sentido, White (1989) y Capkun y Weiss (2008) sostienen que los acreedores privilegiados se espera que estén a favor de una rápida resolución, ya que es probable que se cubra la totalidad de sus deudas con el valor de liquidación de la empresa. En la misma línea, otros autores sostienen que los acreedores asegurados favorecen una prematura liquidación ya que tienen escasos incentivos a cooperar (Dewaelheyns y Van Hulle, 2009), si el grado de colateralización de la deuda es elevado (Leyman et al., 2011).

En cuanto a la evidencia empírica, Dahiya et al. (2003) encuentran, para una muestra de empresas norteamericanas, que los acreedores asegurados pueden ayudar a la empresa a continuar su actividad, proporcionando nueva financiación, pero si las cosas no van bien, se apresuran a liquidar la empresa para preservar el valor de los activos. En la misma línea, Dewaelheyns y Van Hulle (2009) encuentran que la deuda asegurada está negativamente relacionada con la duración del proceso. Por el contrario, Bris et al. (2006) obtienen una relación positiva y significativa cuando aproximan la deuda asegurada por el número relativo de acreedores y positiva aunque no significativa, al considerar el importe de la deuda.

A pesar de los citados argumentos y resultados en relación con las preferencias de los acreedores asegurados, el hecho de que la deuda bancaria pueda presentar una combinación de deuda asegurada y no asegurada, puede distorsionar la interpretación de los resultados. Por ello, se ha optado por fundamentar la primera hipótesis en los argumentos referidos a las ventajas informativas así como la existencia de relaciones estables con la banca. Así, si prevalecen los argumentos relativos a la existencia de ventajas informativas se observará una relación negativa entre el volumen de deuda bancaria y la duración del concurso. Por el contrario, si prevalece el argumento basado en las relaciones bancarias estables, la relación será positiva. De ahí que se enuncie la primera hipótesis en forma dual:

H1a. Un mayor volumen de deuda bancaria reduce el proceso de resolución del fracaso, debido a la existencia de ventajas informativas de los acreedores bancarios.

H1b. Un mayor volumen de deuda bancaria alarga el proceso de resolución del fracaso, debido a la existencia de relaciones bancarias estables.

3.2Deuda comercial y tiempo de resoluciónLa deuda de tipo comercial suele estar dispersa entre numerosos acreedores, y esto puede dificultar la coordinación en el caso de plantearse una reestructuración de la deuda (Frank y Sussman, 2005; Von Thadden et al., 2010). Por tanto, es posible plantear que los pequeños, dispersos y descoordinados acreedores comerciales se resistirán a renegociar, si además cada acreedor tiene derecho a liquidar la empresa y satisfacer sus propias deudas a costa del resto de acreedores. Estas características de los acreedores comerciales pueden provocar un alargamiento del proceso. Además, un elevado nivel de deuda comercial puede aumentar la complejidad y duración del proceso (Balcaen et al., 2011).

La deuda comercial, a diferencia de la bancaria, suele estar clasificada como de carácter ordinario o no asegurada o privilegiada1. En este sentido, Capkun y Weiss (2008) sostienen que los acreedores no garantizados, así como los directivos, preferirán un largo período de reorganización, esperando que la situación de la empresa mejore. De acuerdo con la regla de prioridad absoluta, los acreedores no asegurados pueden obtener el cobro de sus créditos después de que los acreedores asegurados hayan recibido el importe de los suyos. Con objeto de negociar un mayor cobro, los acreedores no asegurados pueden amenazar con alargar el proceso. Así mismo, aunque existen menos problemas de negociación en el caso de una empresa con un nivel elevado de deuda asegurada, los acreedores comerciales pueden tratar de prolongar el proceso como una forma de conseguir un «tiempo de protección» (Xing, 2010).

La evidencia empírica que relaciona la deuda no asegurada con el tiempo de resolución es escasa (Balcaen et al., 2011; Leyman et al., 2011). Además, esta variable solo resulta significativa en algunas de las submuestras o especificaciones consideradas en ambos estudios. Así, en el primer caso, referido a empresas belgas, los autores encuentran una relación positiva entre deuda no asegurada y tiempo de resolución para las empresas que optan por la liquidación voluntaria. En el segundo, obtienen una relación negativa pero solo significativa en una de las especificaciones.

Por tanto, el carácter no asegurado de la deuda comercial, así como la existencia de numerosos y dispersos acreedores hace más complicada la negociación. De ahí que se plantee la segunda hipótesis en los siguientes términos:

H2.Un mayor nivel de deuda comercial incide en una mayor duración del proceso, por tratarse de deuda no asegurada y dispersa.

3.3Tipo de resolución y duración del concursoAlgunos autores argumentan que los costes de reorganización y la duración del proceso difieren en función del resultado del mismo, por lo que distinguen entre las empresas que se reorganizan y las que se liquidan. Así, Morrison (2009) afirma que los costes del proceso se espera que sean mayores en las empresas que se liquidan. Para las empresas que sobreviven, una larga duración solo implica altos costes administrativos (costes directos), mientras que en el caso de una empresa que termina en liquidación, es más probable que un largo proceso genere más costes directos e indirectos (pérdida de valor de los activos).

Por otro lado, en el contexto de la legislación concursal española, una vez que la empresa ha entrado en el procedimiento concursal, y no ha optado por la liquidación, debe proponer un plan de restructuración el cual debe ser aprobado por una mayoría de los acreedores ordinarios (no asegurados). Ello implicaría que en el caso de reorganización, el proceso se alargue. Sin embargo, en caso de que se opte por la liquidación, la pérdida de valor de los activos de la empresa reduce la tasa de recobro, lo cual afecta en mayor medida a los acreedores no asegurados. Dicha pérdida de valor de los activos se potencia con el transcurso del tiempo, por lo que en este caso los acreedores estarían interesados en agilizar el proceso. Por consiguiente, se plantea que la relación entre el tipo de acreedor y la duración está condicionada por el tipo de resolución, por lo que se plantea la tercera hipótesis en los siguientes términos:

H3. La incidencia del tipo de acreedor en el tiempo de resolución depende del tipo de resolución.

4Muestra y variables4.1MuestraLa selección de la muestra parte de los concursos publicados en el Boletín Oficial del Estado, obtenidos a través de la webconcursal2, la cual contiene la denominación social, CIF, provincia y registro mercantil en el que se ha presentado el concurso, además de información relativa a las distintas fases del procedimiento, así como el acceso a los documentos que contienen las resoluciones judiciales de los concursos presentados por las empresas españolas. Con objeto de analizar la evolución de los concursos en los años posteriores, se ha limitado la muestra a los concursos presentados entre el 1 de septiembre de 2004, fecha de entrada en vigor de la citada Ley Concursal, y el 30 de junio de 2009, que han pasado a la fase sucesiva, es decir en los que se dispone de la resolución judicial por la que se inicia la fase de liquidación o se alcanza el convenio con los acreedores. Además, debido a la necesidad de disponer de información financiera de las empresas, y en particular del tipo de acreedores, se ha limitado el estudio a los concursos presentados por empresas con forma jurídica societaria3 con información en la base de datos SABI (Bureau van Dyck). Concretamente, se requiere disponer de las cuentas relativas al año previo para los concursos presentados en el segundo semestre y de dos años antes cuando la fecha de concurso corresponde al primer semestre4. No obstante, dada la necesidad de contar con información relativa a los distintos tipos de acreedores, se han excluido las empresas que no presentan las cuentas en formato normal, así como aquellas sin deuda bancaria y sin deuda comercial, por lo que la muestra final está integrada por 567 empresas. Para determinar el estado de estas empresas, así como el tiempo transcurrido desde la declaración de concurso hasta la resolución del mismo, se ha efectuado un seguimiento individualizado de las mismas en el registro público de resoluciones concursales del Ministerio de Justicia. Este registro facilita información sobre el histórico de las resoluciones con indicación del auto así como de la fecha precisa de las resoluciones5.

4.2VariablesLas variables de interés del estudio se refieren por un lado al tipo de deuda (bancaria y comercial) y por otro al tiempo o duración del proceso y la resolución del concurso. Como variables de control se han considerado una serie de variables obtenidas de la evidencia empírica previa, en particular el tamaño, el endeudamiento, la rentabilidad, la liquidez, la situación económica y el sector.

Variable dependiente. La variable dependiente es la duración o tiempo de resolución (duración), la cual viene determinada por el tiempo que transcurre desde la fecha de declaración del concurso hasta la fecha de resolución. El criterio considerado en el presente estudio para distinguir entre las empresas que han resuelto el concurso es que hayan superado la fase común, es decir que se ha producido el inicio de la fase de convenio o de liquidación6. En concreto, la variable dependiente utilizada en este trabajo es dicho tiempo de resolución medido en años (Bandopadhyaya y Jaggia, 2001; Balcaen et al., 2011). Otros trabajos consideran la duración del proceso en días (e.g. Li, 2009; Armour et al., 2012); en meses (e.g.Orbe, Ferreira y Núñez Antón, 2002; Couwenberg y Jong, 2008); o utilizando transformaciones logarítmicas (Bris et al., 2006; Leyman et al., 2011).

Variables explicativas. Como se ha indicado, las variables explicativas son la deuda bancaria (Dbancaria) (Leyman et al., 2011; Balcaen et al.,2011; Fisher y Martel, 2012) y la deuda comercial (Dcomercial), ambas calculadas en relación con el activo total (Tucker y Moore, 2000).

Variables de control. La literatura identifica como variables determinantes de la duración del proceso un conjunto de variables específicas de la empresa entre las que se encuentran el tamaño, el endeudamiento, la rentabilidad, la liquidez, la situación económica y el sector (Balcaen et al. (2011). El tamaño es aproximado por el logaritmo del activo (e.g., Dahiya et al., 2003; Denis y Rodgers, 2007; Dewaelheyns y Van Hulle, 2009; Xing, 2010; Hotchkiss et al., 2012). La relación del tamaño con la duración del proceso puede predecirse positiva debido a que el tamaño del activo puede ser una proxy de dificultades de negociación y coordinación entre los acreedores, que hagan necesario alargar el proceso. Así mismo, si los decisores están interesados en la reorganización de la empresa, ceteris paribus, las empresas más grandes deberían ser capaces de soportar los costes durante un mayor periodo de tiempo (Branch, 2002; Ravid y Sundgren, 1998). Sin embargo, en el caso de que los acreedores decidan liquidar la empresa, es más probable que traten de reducir el tiempo con objeto de evitar la pérdida de valor de los activos. Por otro lado, los jueces pueden estar más interesados y motivados en resolver los casos más grandes (Bris et al., 2006), lo cual podría imprimir velocidad al proceso de decisión en cuyo caso la relación entre tamaño y tiempo de resolución podría ser negativa (Dewaelheyns y Van Hulle, 2009).

Por otro lado, el endeudamiento es definido por el ratio deuda total entre activos totales (Dahiya et al., 2003; Denis y Rodgers, 2007; Xing, 2010; Leyman et al., 2011) y describe la estructura financiera de la empresa. El endeudamiento puede ser interpretado como una proxy de la complejidad de la estructura financiera (Li, 1999), o como grado de severidad de las dificultades financieras. En este sentido, toma más tiempo para los jueces y acreedores evaluar si o no una empresa muy endeudada puede ser reorganizada (Dewaelheyns y Van Hulle, 2009). Por otro lado, un mayor nivel de endeudamiento representa un mayor volumen de deuda para un conjunto de activos. Por tanto, los acreedores tendrán que negociar como repartir dichos activos entre todos debiendo aceptar un descuento (Xing, 2010). Así, se predice que un mayor endeudamiento implica mayores problemas de negociación para encontrar una solución por lo que se espera una relación positiva entre endeudamiento y tiempo de resolución. No obstante, algunos estudios no encuentran una relación significativa entre endeudamiento y tiempo de resolución (e.g., Leyman et al., 2011). La liquidez es uno de los principales determinantes de la entrada de las empresas en el proceso de fracaso. De hecho, la propia Ley Concursal establece como requisito objetivo para la declaración de concurso que la empresa se encuentre en situación de insolvencia actual o inminente, definida como no poder hacer frente a sus pagos. No obstante, el grado de liquidez puede variar de unas empresas a otras, lo cual puede condicionar la continuidad de la empresa y afectar al tiempo de resolución. En el presente estudio, siguiendo a Leyman et al. (2011), se considera la liquidez por el cociente entre activo corriente y pasivo corriente.

En cuanto a la rentabilidad (ROA), esta es aproximada por el resultado operativo sobre activo total o ROA (Denis y Rodgers, 2007; Balcaen et al., 2011, Leyman et al., 2008; 2011). Estos últimos autores encuentran una relación positiva entre ROA y duración, de tal forma que las empresas menos rentables son eliminadas en primer lugar, lo que estos autores interpretan en el sentido de que el sistema es relativamente eficiente, produciéndose un filtrado de las empresas. Por su parte, Kwon y Hahn (2010) encuentran que una mayor rentabilidad favorece una más rápida reorganización de las empresas.

Por último, se han considerado dos variables que tratan de recoger el efecto del entorno sectorial y macroeconómico. En este sentido, varios autores (Campbell, 1996; Maksimovic y Phillips, 1998; Routledge y Gadenne, 2000), sugieren que las condiciones económicas del sector inciden en la reorganización de una empresa. Las empresas en crecimiento, que operan en sectores rentables pueden continuar operando si se les otorga más tiempo para reorganizarse. No obstante, es posible que los acreedores sean menos propensos a una rápida liquidación si es menos probable que se produzca una pérdida de valor retrasando la liquidación si el clima del sector es favorable. Por el contrario, Shleifer y Vishny (1992) argumentan que el valor de liquidación de los activos en una industria en auge es mayor debido a que existe un elevado número de potenciales compradores con suficiente cash flow. Si este último efecto domina, las empresas en sectores fuertes pueden ser liquidadas más pronto que las empres en sectores peor situados (Dewaelheyns y Van Hulle, 2009). En el presente estudio, el sector se recoge a través de variables dummies (Fisher y Martel, 2005; Balcaen et al., 2011), indicativas de la pertenencia a cada uno de los tres sectores en los que se han clasificado las empresas: Construcción e Inmobiliarias, Industria, Comercio y otros servicios. Por último, los acreedores, sobre todo los acreedores asegurados (e.g. bancos), pueden estar más a favor de una rápida liquidación si la incertidumbre es alta, con objeto de eliminar el riesgo de futuras pérdidas (Dewaelheyns y Van Hulle, 2009). En la misma línea, Kwon y Hahn (2010) argumentan que en casos de crisis generalizada, el tiempo que tarda en resolverse el fracaso se reduce. No obstante, una empresa que se encuentra en concurso en un entorno incierto puede reorganizarse más rápido y liquidarse más lentamente (Kwon y Hahn, 2010). En el presente estudio, la variable crisis adopta el valor 1 si la resolución del concurso se produce en el año 2008 o posterior y cero si se produce antes del año 2008. Ello se explica por la presunción de que la capacidad de las empresas de continuar operando se ven reducidas no solo por su situación financiera, sino también por las circunstancias que afectan al ciclo económico. Concretamente, en los años caracterizados por la presencia de crisis económica y financiera, la viabilidad de las empresas se ve sensiblemente reducida al producirse un descenso generalizado de la demanda. Entre los estudios que consideran alguna proxy de la situación económica se encuentran Thorburn (2000), Bryan, Tiras y Wheatley (2002, 2010), Kwon y Hahn (2010) y Jacobs, Karagozoglu y Layish (2012).

4.3Método de estimaciónDado que la variable dependiente en el presente estudio es el tiempo que transcurre entre la declaración del concurso y la fecha en que se adopta la decisión de liquidación o reorganización de la empresa, la estimación metodológica más apropiada es un modelo de duración, perteneciente a la categoría de modelos de supervivencia o hazard models. Estos modelos analizan el tiempo de seguimiento de cada unidad de observación hasta que ocurre un fenómeno predefinido (Salinas, 2008), en este caso la resolución del concurso. Concretamente, en este trabajo se utiliza la especificación basada en distribución de Weibull7 (Bandopadhyaya, 1994; Denis y Rodgers, 2007; Dewaelheyns y Van Hulle, 2009; Leyman et al., 2011), la cual pertenece al grupo de modelos paramétricos8 Para la estimación se ha utilizado el programa STATA 11.

5Resultados5.1Análisis descriptivoEn la tabla 1 se presentan las características de las empresas que integran la muestra, tanto a nivel agregado como distinguiendo en función del tipo de resolución.

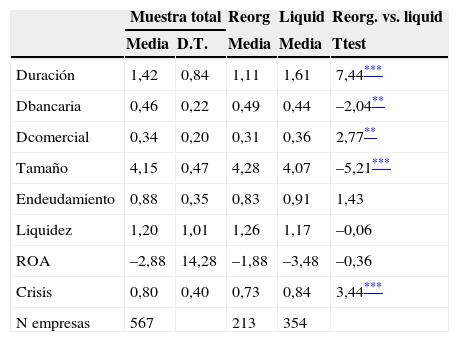

Características de las empresas. Muestra: 567 empresas concursadas no cotizadas españolas

| Muestra total | Reorg | Liquid | Reorg. vs. liquid | ||

|---|---|---|---|---|---|

| Media | D.T. | Media | Media | Ttest | |

| Duración | 1,42 | 0,84 | 1,11 | 1,61 | 7,44*** |

| Dbancaria | 0,46 | 0,22 | 0,49 | 0,44 | –2,04** |

| Dcomercial | 0,34 | 0,20 | 0,31 | 0,36 | 2,77** |

| Tamaño | 4,15 | 0,47 | 4,28 | 4,07 | –5,21*** |

| Endeudamiento | 0,88 | 0,35 | 0,83 | 0,91 | 1,43 |

| Liquidez | 1,20 | 1,01 | 1,26 | 1,17 | –0,06 |

| ROA | –2,88 | 14,28 | –1,88 | –3,48 | –0,36 |

| Crisis | 0,80 | 0,40 | 0,73 | 0,84 | 3,44*** |

| N empresas | 567 | 213 | 354 | ||

Datos medios en %, excepto duración en años.

Crisis=1 si año resolución 2008 o posterior y=0 si año resolución 2007 o anterior; Dbancaria: deuda bancaria/deuda total; Dcomercial: deuda comercial/deuda total; Duración: n.° de años que transcurre entre la fecha de declaración del concurso y la fecha de resolución; Endeudamiento: deuda total/activo total; Liquidez: activo corriente/pasivo corriente; ROA: resultado operativo/activo total; Tamaño: logaritmo activo total.

*: significativo al 10%.

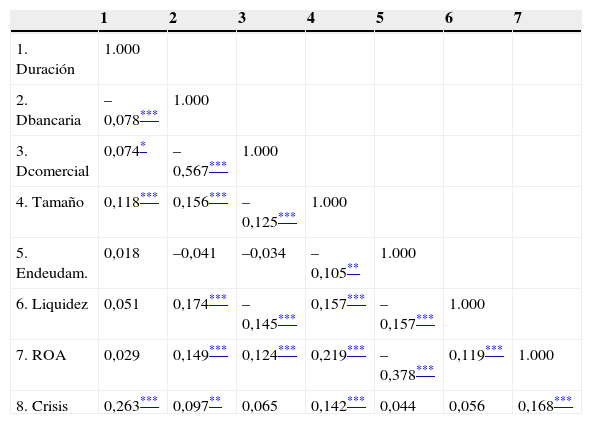

Como puede observarse, 213 empresas (37,5%) han logrado un acuerdo de restructuración con sus acreedores. En primer lugar, es de destacar que, en términos medios, las empresas que se reorganizan resuelven el proceso en menor tiempo (1,11 años) que las empresas que se liquidan (1,61 años). Las empresas que alcanzan un acuerdo con sus acreedores tienen, en términos medios, un mayor porcentaje de deuda bancaria en su estructura de capital y un menor nivel relativo de deuda comercial. Por otro lado, se observa que las empresas que se reorganizan son más grandes, presentan un menor nivel de endeudamiento, mayor liquidez y mejor rentabilidad. Además, la crisis reduce el porcentaje de empresas que consiguen reorganizarse y aumenta el de empresas que se liquidan, debido sin duda a la escasa viabilidad que representa la incertidumbre económica. La tabla 2 contiene los estadísticos descriptivos y la matriz de correlaciones entre las variables consideradas en el estudio. Como puede observarse, solo existe una elevada correlación entre la deuda bancaria y comercial, las cuales serán incorporadas de forma sucesiva en los diferentes modelos.

Matriz de correlaciones. Muestra: 567 empresas concursadas no cotizadas españolas

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

|---|---|---|---|---|---|---|---|

| 1. Duración | 1.000 | ||||||

| 2. Dbancaria | –0,078*** | 1.000 | |||||

| 3. Dcomercial | 0,074* | –0,567*** | 1.000 | ||||

| 4. Tamaño | 0,118*** | 0,156*** | –0,125*** | 1.000 | |||

| 5. Endeudam. | 0,018 | –0,041 | –0,034 | –0,105** | 1.000 | ||

| 6. Liquidez | 0,051 | 0,174*** | –0,145*** | 0,157*** | –0,157*** | 1.000 | |

| 7. ROA | 0,029 | 0,149*** | 0,124*** | 0,219*** | –0,378*** | 0,119*** | 1.000 |

| 8. Crisis | 0,263*** | 0,097** | 0,065 | 0,142*** | 0,044 | 0,056 | 0,168*** |

Crisis=1 si año resolución 2008 o posterior y=0 si año resolución 2007 o anterior; Dbancaria: deuda bancaria/deuda total; Dcomercial: deuda comercial/deuda total; Duración: n.° de años que transcurre entre la fecha de declaración del concurso y la fecha de resolución; Endeudamiento: deuda total/activo total; Liquidez: activo corriente/pasivo corriente; ROA: resultado operativo/activo total; Tamaño: logaritmo activo total.

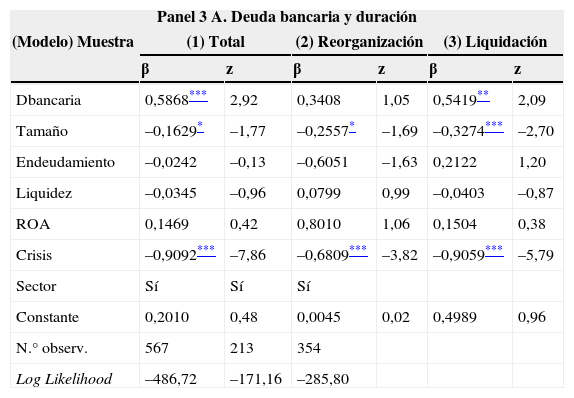

En la tabla 3 se recogen los resultados de los modelos estimados para la contrastación de las hipótesis, tanto para la muestra total, como para las submuestras definidas en función del tipo de resolución o resultado del proceso (reorganización versus liquidación). Concretamente, en el panel 3A se presentan los resultados del modelo 1 relativo a la influencia de los acreedores bancarios en la duración del proceso de resolución del concurso. Como se observa en la citada tabla, a deuda bancaria presenta una relación positiva y significativa. No obstante, al distinguir en función del tipo de resolución (modelos 2 y 3), si bien se mantiene el signo positivo en ambos casos, solo resulta significativo en las empresas que se liquidan.

Deuda bancaria versus deuda comercial y duración

| Panel 3A. Deuda bancaria y duración | ||||||

|---|---|---|---|---|---|---|

| (Modelo) Muestra | (1) Total | (2) Reorganización | (3) Liquidación | |||

| β | z | β | z | β | z | |

| Dbancaria | 0,5868*** | 2,92 | 0,3408 | 1,05 | 0,5419** | 2,09 |

| Tamaño | –0,1629* | –1,77 | –0,2557* | –1,69 | –0,3274*** | –2,70 |

| Endeudamiento | –0,0242 | –0,13 | –0,6051 | –1,63 | 0,2122 | 1,20 |

| Liquidez | –0,0345 | –0,96 | 0,0799 | 0,99 | –0,0403 | –0,87 |

| ROA | 0,1469 | 0,42 | 0,8010 | 1,06 | 0,1504 | 0,38 |

| Crisis | –0,9092*** | –7,86 | –0,6809*** | –3,82 | –0,9059*** | –5,79 |

| Sector | Sí | Sí | Sí | |||

| Constante | 0,2010 | 0,48 | 0,0045 | 0,02 | 0,4989 | 0,96 |

| N.° observ. | 567 | 213 | 354 | |||

| Log Likelihood | –486,72 | –171,16 | –285,80 | |||

| Panel 3B. Deuda comercial y duración | ||||||

|---|---|---|---|---|---|---|

| (Modelo) Muestra | (4) | (5) Reorganización | (6) Liquidación | |||

| β | z | β | z | β | z | |

| Dcomercial | –0,4674** | –2,12 | 0,6867* | 1,71 | –0,5978** | –2,24 |

| Tamaño | –0,1603* | –1,74 | –0,2295 | –1,52 | –0,3257*** | –2,71 |

| Endeudamiento | –0,0872 | –0,50 | –0,7435** | –1,96 | 0,1563 | 0,88 |

| Liquidez | –0,0308 | –0,84 | 0,0807 | 1,04 | –0,0419 | –0,89 |

| ROA | 0,3411 | 0,98 | 0,9347 | 1,25 | 0,3042 | 0,76 |

| Crisis | –0,8874*** | –7,67 | –0,6379*** | –3,64 | –0,8983*** | –5,69 |

| Sector | Si | Si | Si | |||

| Constante | 0,6321 | 1,44 | 1,2428* | 1,62 | 0,9754* | 1,79 |

| N.° observ. | 567 | 213 | 354 | |||

| Log Likelihood | –488,76 | –170,31 | –285,46 | |||

Crisis=1 si año resolución 2008 o posterior y=0 si año resolución 2007 o anterior; Dbancaria: deuda bancaria/deuda total; Dcomercial: deuda comercial/deuda total; Duración: n.° de años que transcurre entre la fecha de declaración del concurso y la fecha de resolución; Endeudamiento: deuda total/activo total; Liquidez: activo corriente/pasivo corriente; ROA: resultado operativo/activo total; Tamaño: logaritmo activo total.

El panel B de la tabla 3 recoge los resultados de los modelos que analizan la influencia de la deuda comercial en la duración del proceso de resolución. Como se observa en el modelo 4, esta variable resulta negativa y significativa en la muestra global. Sin embargo, al analizar las submuestras en función del tipo de resolución se evidencia un signo positivo en el grupo de empresas que se reorganizan (modelo 5) mientras que el signo negativo se mantiene en las empresas que se liquidan (modelo 6).

En relación a las variables de control, en la mayor parte de los modelos, un mayor tamaño reduce de forma significativa el tiempo de resolución. Así mismo, el hecho de que el proceso se resuelva en el período de crisis reduce de manera significativa en todas las muestras el tiempo de resolución. Sin embargo, el endeudamiento, la rentabilidad y la liquidez, en general, no parecen ser relevantes en la explicación del tiempo que tardan las empresas en resolver el proceso. Es de destacar que el endeudamiento solo resulta significativo y negativo en los modelos referidos a empresas que se reorganizan (modelos 5, 8 y 10), en los que el tamaño deja de ser relevante. En este sentido, los resultados están en contra de los argumentos de Balcaen et al. (2011) según los cuales un mayor nivel de deuda alarga el proceso debido a la complejidad del mismo. De hecho, como se ha comentado anteriormente, tanto la deuda bancaria como la comercial presentan una relación positiva (aunque no significativa), con la duración en las empresas que se reorganizan.

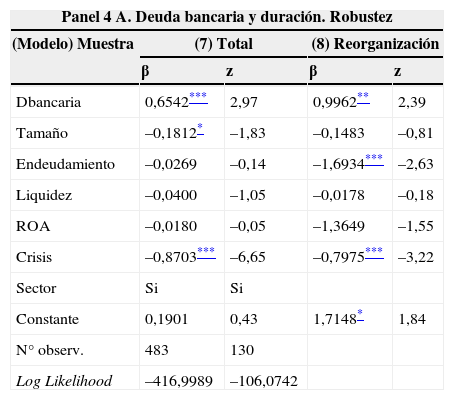

Con objeto de analizar la sensibilidad de los resultados obtenidos, siguiendo a Casey, McGee y Stickney (1986), se ha procedido a eliminar aquellas empresas que han entrado en liquidación después de haber alcanzado un convenio. Los resultados de estos modelos (modelos 7 a 10) que se presentan en la tabla 4, mantienen el signo y significación estadística de los iniciales, con la única excepción de la deuda comercial en las empresas que se reorganizan, la cual pierde la significación estadística. Ello evidencia que los resultados obtenidos para la muestra global en el que se aprecia un comportamiento diferente de los acreedores bancarios y los comerciales respecto a la duración del proceso, solo se observan en el caso de las empresas que se liquidan, no siendo relevante en las empresas que se reorganizan.

Deuda bancaria, deuda comercial y duración. Robustez

| Panel 4A. Deuda bancaria y duración. Robustez | ||||

|---|---|---|---|---|

| (Modelo) Muestra | (7) Total | (8) Reorganización | ||

| β | z | β | z | |

| Dbancaria | 0,6542*** | 2,97 | 0,9962** | 2,39 |

| Tamaño | –0,1812* | –1,83 | –0,1483 | –0,81 |

| Endeudamiento | –0,0269 | –0,14 | –1,6934*** | –2,63 |

| Liquidez | –0,0400 | –1,05 | –0,0178 | –0,18 |

| ROA | –0,0180 | –0,05 | –1,3649 | –1,55 |

| Crisis | –0,8703*** | –6,65 | –0,7975*** | –3,22 |

| Sector | Si | Si | ||

| Constante | 0,1901 | 0,43 | 1,7148* | 1,84 |

| N° observ. | 483 | 130 | ||

| Log Likelihood | –416,9989 | –106,0742 | ||

| Panel 4B. Deuda comercial y duración. Robustez | ||||

|---|---|---|---|---|

| (Modelo) Muestra | (9) Total | (10) Reorganización | ||

| β | z | β | z | |

| Dcomercial | –0,5506** | –2,34 | 0,1327 | 0,26 |

| Tamaño | –0,1817* | –1,85 | –0,1992 | –1,09 |

| Endeudamiento | –0,0941 | –0,51 | –1,5639** | –2,58 |

| Liquidez | –0,0362 | –0,93 | 0,0014 | 0,01 |

| ROA | 0,1932 | 0,54 | –0,7489 | –0,80 |

| Crisis | –0,8532*** | –6,51 | –0,6480*** | –2,66 |

| Sector | Si | Si | ||

| Constante | 0,6934 | 1,49 | 2,1155** | 2,24 |

| N observ. | 483 | 130 | ||

| Log Likelihood | –418,6933 | –108,9138 | ||

Crisis=1 si año resolución 2008 o posterior y=0 si año resolución 2007 o anterior; Dbancaria: deuda bancaria/deuda total; Dcomercial: deuda comercial/deuda total; Duración: n.° de años que transcurre entre la fecha de declaración del concurso y la fecha de resolución; Endeudamiento: deuda total/activo total; Liquidez: activo corriente/pasivo corriente; ROA: resultado operativo/activo total; Tamaño: logaritmo activo total.

En el presente estudio se analiza la incidencia de la estructura de la deuda en el tiempo de resolución de los procesos en una muestra de empresas no cotizadas españolas que han entrado en concurso en el período 2004-2009 y que han resuelto el mismo hasta finales del año 2012. En particular se analiza la posible incidencia diferenciada de los acreedores bancarios versus comerciales.

Los resultados obtenidos revelan un comportamiento de los acreedores bancarios favorable a alargar el proceso mientras que los acreedores comerciales son más propensos a acortar el mismo, en particular en las empresas que se liquidan. Así, los resultados ofrecen apoyo a los argumentos relativos a la mayor capacidad de los bancos para hacer frente a un largo proceso de negociación, que puede estar sustentado en la existencia de estables relaciones bancarias así como a la mayor complejidad derivada de un mayor nivel de deuda (Balcaen et al., 2011). Este resultado revela que en España la presencia de acreedores bancarios, induce a que los procesos no sean precipitados, y que a diferencia de los argumentos teóricos predominantes, no siempre optan por una rápida liquidación. Además, considerando el tipo de resolución, los resultados muestran que son los acreedores bancarios los que pueden soportar los costes que se derivan de un proceso de liquidación más largo. Los resultados están en la línea de los obtenidos por Dahiya et al. (2003) quienes encuentran, para una muestra de empresas norteamericanas, que los acreedores asegurados pueden ayudar a la empresa a continuar su actividad, proporcionando nueva financiación. Así mismo, son acordes a los obtenidos por Bris et al. (2006) y Balcaen et al. (2011), los cuales encuentran que la deuda asegurada aumenta el tiempo de resolución.

En cuanto a los acreedores comerciales, en contra de las predicciones realizadas, parecen preferir una reducción del proceso, lo cual puede explicarse por el hecho de que un menor período de tiempo reduce los costes del mismo, lo cual reduce la pérdida de valor de los activos aumentando la tasa de recobro para estos acreedores. Es de destacar que el signo negativo observado se mantiene en el caso de las empresas que se liquidan en las que los costes del proceso se espera que sean mayores (Morrison, 2009). Para las empresas que sobreviven, una larga duración solo implica altos costes administrativos (costes directos), mientras que en el caso de una empresa que termina en liquidación, es más probable que un largo proceso genere más costes directos e indirectos (pérdida de valor de los activos). Los resultados obtenidos en relación a la relación negativa entre la deuda comercial y el tiempo de resolución se sitúan en la línea de los encontrados por Leyman et al. (2011), si bien en el trabajo de estos autores la relación no es significativa.

Por otro lado, a pesar de que la relación entre el tipo de acreedor y la duración para las empresas que se reorganizan no es significativa, el signo positivo obtenido con independencia del tipo de acreedor, está en consonancia con los argumentos de Maksimovic y Phillips (1998). Estos autores sostienen que un relativamente largo período de protección permite a muchas empresas en fracaso mejorar su nivel de productividad, lo cual justifica los costes del proceso. Así, un largo tiempo en el proceso puede proporcionar a las empresas la protección necesaria para reorganizarse con éxito.

Por tanto, los resultados obtenidos permiten concluir que existe un comportamiento diferenciado de ambos tipos de acreedores en cuanto a la duración del concurso, en especial en el caso de las empresas que se liquidan. Así, mientras que los bancos parecen favorecer un alargamiento del proceso, los acreedores comerciales tratan de acortarlo. Por otro lado, el análisis realizado distinguiendo en función del tipo de resolución revela que mientras que la actitud de los acreedores bancarios es similar en ambos casos, los acreedores comerciales presentan un comportamiento diferente en función del tipo de resolución. Así, los acreedores comerciales tratan de alargar el proceso cuando apoyan la reorganización, si bien tratan de reducirlo en caso de liquidación, presumiblemente con objeto de reducir los costes del proceso.

Por último, consideramos que el presente estudio contribuye a ampliar el conocimiento de los procesos concursales en España, en uno de los aspectos más relevantes como es el tiempo de resolución en la medida en que ello determina en gran medida los costes del proceso tanto directos como indirectos. En este sentido, es de destacar que la rápida resolución de los procesos es también un indicador de la eficiencia del sistema legal, por lo que el conocimiento de los factores que inciden en el mismo tiene importantes implicaciones para los legisladores.

Los autores agradecen el apoyo financiero recibido por la Cátedra «la Caixa» de Estudios financieros y bancarios de la Universidad de Las Palmas de Gran Canaria.

Rodríguez (2008) indica entre las características del crédito comercial el hecho de que el colateral no forma parte explicita del contrato.

www.webconcursal.com

Se han excluido las sociedades cooperativas, fundaciones y otras formas jurídicas distintas a la S.A. y S.L. Así mismo, siguiendo a Leyman et al. (2011), se han eliminado las sociedades anónimas deportivas.

Los estudios sobre resolución del fracaso consideran las cuentas del año anterior, y de dos años en caso de que el fracaso se produzca en el primer cuatrimestre del año (Bryan et al., 2010). La consideración del primer o segundo semestre se debe a que la obligación de presentar las cuentas en los correspondientes registros mercantiles establece un plazo que termina el 30 de junio de cada año. Leyman et al. (2011) también consideran un período máximo de 18 meses.

https://www.publicidadconcursal.es/. En este registro, a petición del interesado, se eliminan las empresas que han terminado el proceso. En este caso hemos recurrido a la webconcursal (www.webconcursal.com).

Este criterio es seguido por Van Hemmen (2007) en el anuario de estadística concursal publicado desde 2007 por el Colegio de Registradores. No obstante, en aquellos casos en los que la información disponible hace referencia solo a la fecha de firma del convenio, se ha procedido a ajustarla. El ajuste ha consistido en restar a la fecha de firma la mediana de la diferencia de ambas fechas. A su vez este dato se ha obtenido del colectivo en el que se dispone de las dos fechas.

Para una explicación detallada de estos modelos, aplicados además a este tipo de estudios, véase Xing (2010).

www.publicationethics.org.