En este artículo se aborda una visión de conjunto del mercado farmacéutico en 2016, que alcanzó la cifra total de 18.800 millones de euros a precio de venta de laboratorio. El mercado farmacéutico cambia y evoluciona cada cierto número de años; en este sentido, nadie podría haber previsto el extraordinario crecimiento del mercado hospitalario debido a las recetas que se dispensan en las farmacias, ni el crecimiento del mercado de OTC y autocuidado en los 2 últimos años. En esta nueva revisión correspondiente a 2016 hay que dejar constancia también del estancamiento del mercado de genéricos, que hasta hace poco presentaba un crecimiento imparable.

El consumo total de medicamentos en 2016 alcanzó la cifra de 18.800 millones de euros a precio de venta de laboratorio (PVL), una cantidad que incluye la venta en las oficinas de farmacia y en hospitales, y que sitúa a nuestro país como uno de los 10 mercados farmacéuticos más importantes del mundo1.

El mercado farmacéutico, como si de una especie darwiniana se tratase, cambia y evoluciona cada cierto número de años. En esta misma revista se han hecho varios análisis del mercado farmacéutico español, y la principal conclusión que puede extraerse es que basta un periodo de 5 años para apreciar importantes cambios cualitativos y cuantitativos en el mercado, muchos de los cuales hubieran resultado sorprendentes e imprevisibles en tan corto espacio de tiempo. En este sentido, nadie podría haber previsto el extraordinario crecimiento del mercado hospitalario, a costa de las recetas que se dispensan en las farmacias, ni el alegre crecimiento que viene presentando el mercado de OTC y autocuidado en los 2 últimos años. Y también en esta nueva revisión correspondiente a 2016 hay que dejar constancia del estancamiento del mercado de genéricos, que hasta hace poco presentaba un crecimiento imparable.

Ahora, la disponibilidad de datos agregados es mucho mejor que en otras épocas, no solo en lo que se refiere a las cifras que proporciona el Ministerio de Sanidad, sino también las de empresas especializadas como HMR y QuintilesIMS, que no tienen inconveniente en hacer públicos determinados datos que hasta hace poco estaban sometidos a contratos de confidencialidad. Por otra parte, el Observatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles (FEFE) se preocupa de mantener una importante base de datos públicos y privados que viene utilizando en sus informes mensuales y cuya disponibilidad es absoluta.

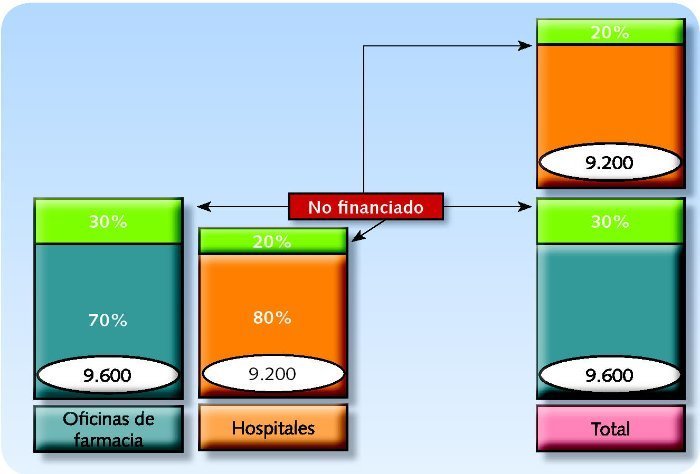

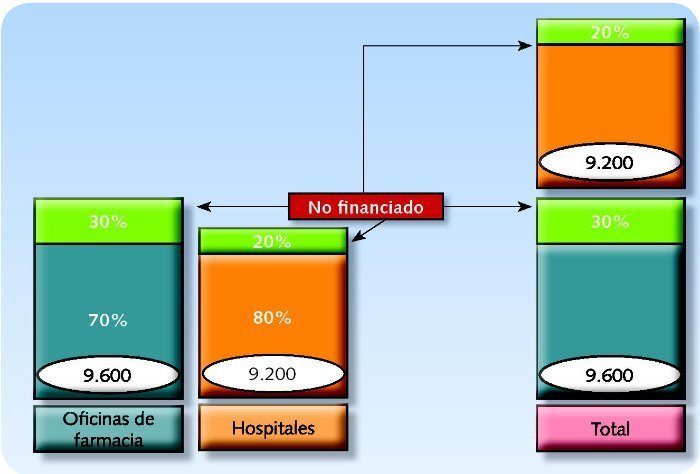

En este artículo y con fuentes tan valoradas, se aborda una visión de conjunto del mercado farmacéutico en 2016 que, como se ha indicado, alcanzó la cifra total de 18.800 millones de euros a precio de venta de laboratorio (PVL) pero que requiere una explicación algo más pormenorizada como la que se expresa gráficamente en figura 1, en la que podemos observar como el mercado hospitalario, de 9.200 millones de euros, casi alcanza a PVL el de las oficinas de farmacia, que fue de 9.600 millones. En ese mismo esquema también se indican los porcentajes de mercado financiado por el Sistema Nacional de Salud (SNS) dentro de cada uno de estos grandes submercados.

Figura 1. Principales componentes del mercado.

Cifras en millones de euros.

El mercado hospitalario

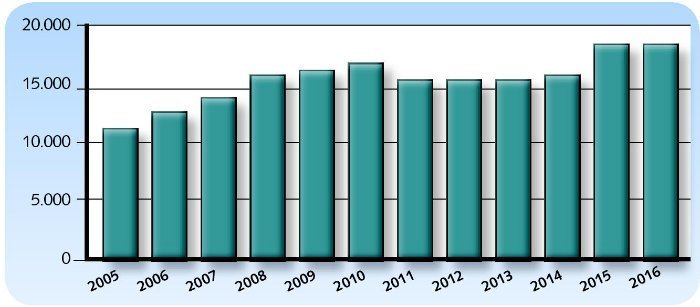

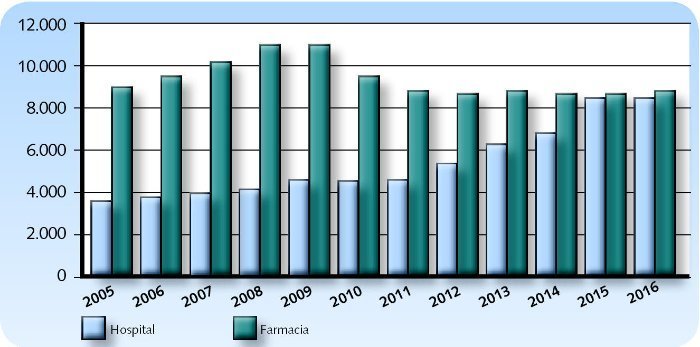

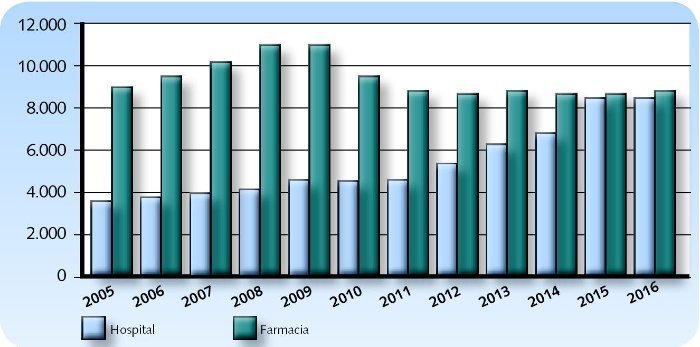

La primera conclusión ante estas cifras es que el mercado farmacéutico español ha cambiado su composición en los últimos 5 años y que los precios de los medicamentos hospitalarios son el factor determinante de ese cambio, algo que se puede apreciar en las figuras 2 y 3. El crecimiento del mercado está dirigido por los medicamentos hospitalarios, en muchos de los cuales no hay justificación de dispensación exclusiva en hospitales, ya que, como ha puesto de manifiesto FEFE, el consumo interno en los hospitales (es decir, para las personas hospitalizadas) solo alcanza el 17% en valores, mientras que los pacientes externos y ambulantes consumen el 83,2%.

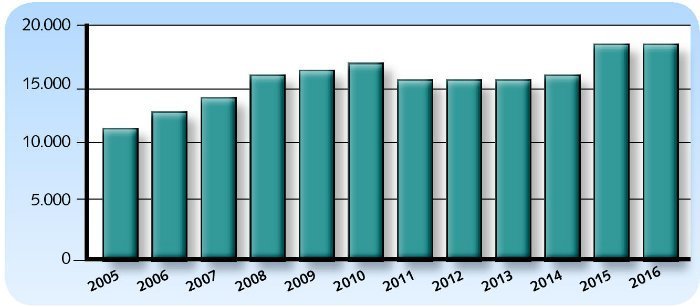

Figura 2. Mercado total a precio de venta de laboratorio.

Fuente: Observatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles.

Figura 3. Evolución del mercado de oficina de farmacia y hospitales (a PVL).

Fuente: Observatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles. PVL: precio de venta de laboratorio.

El mercado hospitalario es el único que ha crecido durante los peores años de la crisis económica, como lo atestiguan los datos ofrecidos por la consultora QuintilesIMS. Su evolución hay que considerarla, como mínimo, anormal en los últimos años. El hecho de que la mayor parte del gasto hospitalario en medicamentos se dedique a pacientes no hospitalizados o ambulantes ha tenido, y tiene, consecuencias sobre los pacientes que se ven obligados a desplazamientos y pérdida de jornadas de trabajo. La causa a la que se puede atribuir su crecimiento es que a las administraciones sanitarias les resultaba más fácil, en los peores momentos de la crisis, dejar de pagar los medicamentos adquiridos por los hospitales, frente a los compromisos más perentorios que se deducían de los conciertos firmados con las corporaciones farmacéuticas. Esta situación terminó con los Planes de Pago a Proveedores y el Fondo de Liquidez Autonómica (FLA), pero continúa el problema, aunque con menos intensidad. En algunas comunidades autónomas se está produciendo una lenta pero sensible vuelta a la dispensación en las farmacias de los medicamentos que antes se dispensaban en los hospitales y a ello han contribuido tanto la especificación legal de cuáles son los medicamentos reservados a la dispensación hospitalaria como diversas sentencias de Tribunales Superiores de Justicia o el propio Tribunal Supremo.

No obstante lo anterior, el mercado hospitalario va a continuar creciendo por encima del de las oficinas de farmacia, por la introducción de nuevos productos reservados a este ámbito. Entre los factores de crecimiento se encuentra, además del envejecimiento de la población, el lanzamiento de medicamentos innovadores y considerados huérfanos.

Desde FEFE se considera un error someter a una población cada vez más envejecida a la atención ambulatoria en hospitales, una cuestión que debería resolverse en su entorno de vida tanto por la atención de medicina familiar y especializada, así como por las farmacias de proximidad. El abuso del hospitalocentrismo puede tener también consecuencias en la atención principal que deben prestar los hospitales en procesos agudos, y un desmesurado aumento de costes que, por ahora, son mucho más opacos que los de las recetas.

El mercado en las farmacias

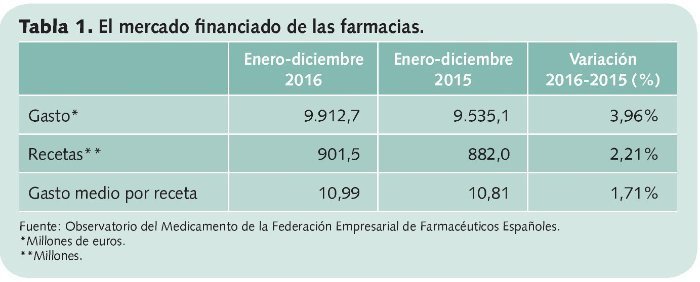

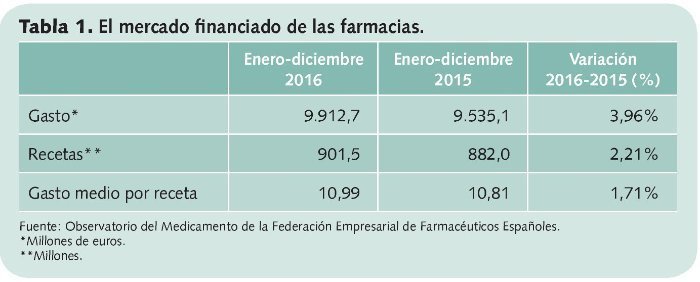

En 2016 el mercado en las farmacias ha experimentado un leve repunte tanto en recetas como en importes, tal como se puede apreciar en la tabla 1, que se refiere a gasto, es decir, lo realmente facturado por las farmacias, descontando la aportación de los beneficiarios y los descuentos de los reales decretos leyes. Los nuevos precios de referencia han tenido un impacto muy modesto en la contención del mercado y los medicamentos genéricos presentan un crecimiento nulo, tal como veremos más adelante. El único factor de crecimiento que se viene produciendo en el mercado de las farmacias viene de mano de los productos de cuidado personal y también, en menor medida, de los medicamentos no financiados.

La evolución que ha presentado el mercado en las farmacias es de crecimiento hasta el año 2010, con una pronunciada caída desde entonces. La contracción mayor se produce en 2012 por efecto del copago que afecta al volumen de las recetas y comienza a observarse una ligera recuperación a partir de 2014.

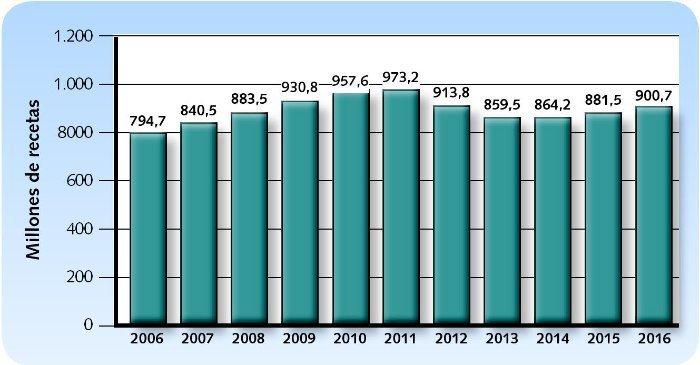

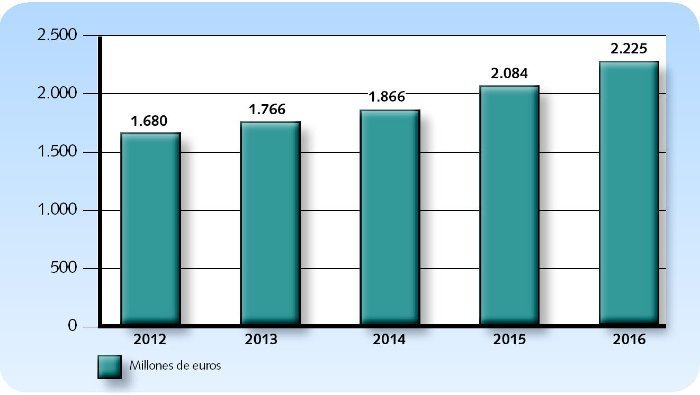

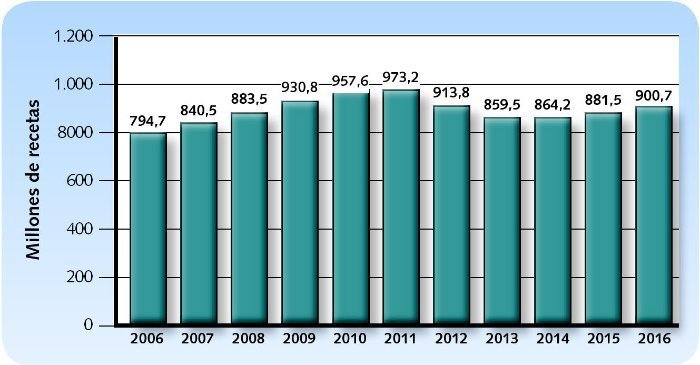

Es interesante analizar la demanda de medicamentos, es decir, las recetas consumidas tal como aparecen en la figura 4. El máximo consumo de recetas se produjo en el año 2011 y fue de 973,2 millones. A partir del año 2014 se produce un ligero crecimiento-recuperación, aunque la caída absoluta en número de recetas es de 71,7 millones. Si continuara el crecimiento en la misma medida que en 2016 se tardarían casi cuatro años en llegar a la misma cifra de recetas del año 2011.

Figura 4. Demanda de recetas: TAM a noviembre de cada año.

Fuente: Observatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles. TAM: tendencia anual móvil.

En esta variación a la baja en el número de recetas a partir del año 2011 ha influido la nueva aportación de los beneficiarios pensionistas y el importante descenso de población que ha experimentado España desde ese año, según datos del Instituto Nacional de Estadística (INE).

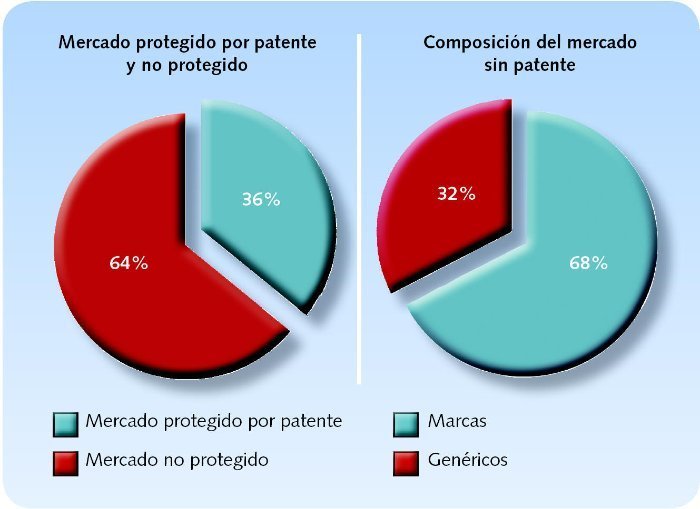

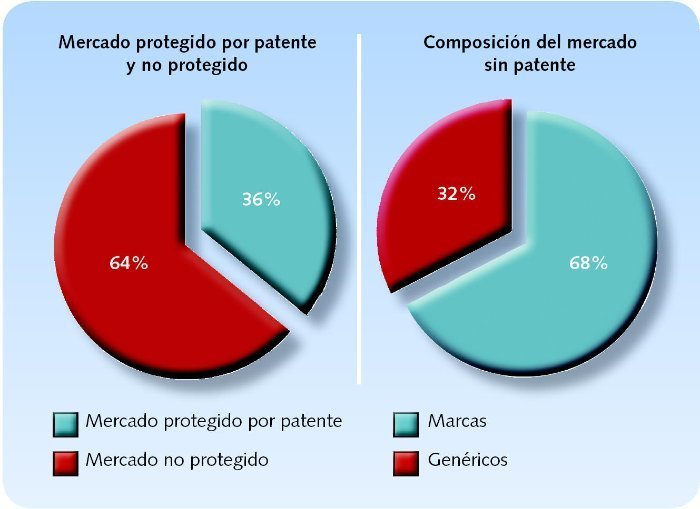

Mercado de marcas y genéricos en las farmacias

Hasta 2014 las marcas venían evolucionando negativamente y los genéricos positivamente. Se observa un cambio en esta tendencia en el año 2015 que se mantiene en 2016.

El mercado no protegido supone dos tercios del total del mercado farmacéutico en el acumulado de los últimos 12 meses. Dentro del mercado no protegido las marcas suponen el 68,7% del mercado en este mismo periodo, tal como se puede apreciar en la figura 5.

Figura 5. Mercado de marcas y genéricos.

Fuente: Observatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles.

Desde el RDL 16/2012 se observa un estancamiento en el consumo de genéricos tanto en unidades como en valores. Que genéricos y marcas con el mismo principio activo tengan el mismo precio confiere una gran desventaja competitiva a los genéricos. Así, la penetración de los genéricos se mantiene estable en un 40% de las unidades y un 20% en valores. El resultado final es que se afianzan las marcas, no solo en los medicamentos bajo patente, sino particularmente en los que compiten con los genéricos. Sin embargo, su penetración no es uniforme: la mayor penetración corresponde a Andalucía, Castilla y León y País Vasco, aunque los mayores crecimientos del mercado de genéricos se producen en Cataluña, Galicia y Madrid. Y los menores crecimientos son los de Aragón, Castilla y León y Murcia, que tiene la menor penetración de genéricos.

Conclusiones sobre el mercado financiado en farmacias

Las principales conclusiones sobre este mercado son que el gasto farmacéutico a cargo del SNS en valores de precio de venta al público (PVP) ha sido de 9.912,7 millones de euros, un 3,96% más que en 2015. El gasto no crece, simplemente se recupera, ya que en 2009 fue de 12.505,6 millones de euros. Es decir, al consumo de 2016 le faltan todavía 2.592,9 millones para alcanzar al del 2009 (un 20,73% más); al ritmo de crecimiento anual del 2016, el mercado de 2009 se recuperaría en el año 2023, dentro de 7 años.

El número de recetas ha sido de 901,5 millones de unidades, un 2,21% más que en 2015. Aumenta 19,5 millones de recetas, aunque desde el máximo consumo de recetas del año 2011 de 973,2 millones, la caída absoluta en el número de recetas es de 71,7 millones. Al ritmo de crecimiento anual del 2016, se tardarían casi 4 años en llegar a la misma cifra de recetas del 2011. En 2016 el precio medio por receta se sitúa en 10,99 euros y aumenta un 1,71% (lo que demuestra la escasa influencia de algunas medidas de contención del gasto, como la Orden de Precios de Referencia).

El consumo de genéricos se encuentra estabilizado en el 40% de las unidades y el 20% en valores a PVL, respecto al mercado total de medicamentos en oficina de farmacia, y su penetración no es uniforme.

Mercado privado y de autocuidado en las farmacias

El mercado privado y de autocuidado en las farmacias representa el 27,38% en valores y el 44,8% en unidades respecto al reembolsado en 2016. Se engloba en lo que habitualmente se denomina OTC (over the counter) y CH (consumer health) y su evolución aparece en la figura 6.

Figura 6. Mercado de OTC.

Fuente: Observatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles con datos de QuintilesIMS. OTC: over the counter.

El mercado de OTC se divide en tres categorías dependiendo del tipo de registros y de su situación de reembolso:

– Semiéticos: medicamentos que pueden dispensarse tanto con receta como sin receta (1,7% de CH).

– Consumo: productos sin registro de medicamento como complementos alimenticios (18,9%).

– Medicamentos publicitarios: se dispensan sin prescripción y no están reembolsados (18,3%).

La mayoría de los productos de CH (complementos alimenticios, higiene oral, accesorios sanitarios, nutrición infantil, productos adelgazantes) se pueden vender en otros canales tales como el supermercado, tienen precio libre y se pueden anunciar en cualquier tipo de soporte, pero aun así las farmacias mantienen una alta cuota de mercado de estos productos.

Los mercados relacionados con la prevención ganan importancia y mantienen una contribución positiva en las ventas; ello ha llevado a un aumento de las inversiones en publicidad impulsado por la entrada de compañías de gran consumo potenciando el concepto marca.

También se ha producido el desarrollo de extensiones de línea y oferta especialmente en complementos alimenticios, y la desfinanciación de ciertas categorías ha afectado positivamente a la evolución del mercado OTC. Este cambio produjo un incremento en precio que compensa la pérdida en unidades, en la mayoría. También son de esperar nuevas desfinanciaciones que pueden surgir en el mercado de reembolso, lo que afectaría de nuevo a la evolución de algunas categorías.

Para continuar con un crecimiento sostenido de este mercado se necesita un consumidor bien informado y, en este sentido, el servicio ofrecido por las oficinas de farmacia se está convirtiendo en un aspecto clave y diferenciador (prescriptor) respecto a otros canales.

No hay que olvidar otra consideración: si los médicos confían en los productos de CH contribuirán a la sostenibilidad del SNS, pero en este segmento el valor de la marca es esencial (la imagen de marca se vuelve crucial en un entorno de cambios regulatorios). CH juega un papel clave en el desarrollo de un sistema sostenible: salud y cultura wellness como principal valor añadido que se potenciará en los próximos años. Se persigue vivir mejor, más años y con más intensidad. Las tendencias de consumo actuales nos ayudarán a identificar el futuro del mercado de la salud.

El mercado hospitalario es el que dirige el crecimiento del mercado farmacéutico actual y mantiene una tendencia al crecimiento en los próximos años.

La evolución de todo el mercado tiende a la estabilización en los próximos años, aunque no se esperan crecimientos netos hasta dentro de 3 o 4 años.

Conclusiones generales

– El mercado global (el financiado y el no financiado) en farmacias y hospitales ha descendido desde el año 2010 por efecto de la crisis económica y las medidas del Gobierno. Se recupera a partir de 2014.

– El descenso es más pronunciado en el mercado financiado de farmacias, que solo aumenta a partir de 2014 y en 2016 mantiene crecimientos tanto en unidades (2,2%) como en valores (3,9%).

– Los genéricos suponen un alto porcentaje de las dispensaciones pero su cuota de mercado está estabilizada en un 20%.

– El mercado hospitalario es el que dirige el crecimiento del mercado farmacéutico actual y mantiene una tendencia al crecimiento en los próximos años.

– La recuperación de mercado CH no financiado en farmacias se hace patente a partir de 2014 y en 2016 mantiene crecimientos tanto en unidades (2,4%) como en valores (5,4%).

– La evolución de todo el mercado tiende a la estabilización en los próximos años, aunque no se esperan crecimientos netos hasta dentro de 3 o 4 años.

1 Se expresa en este caso la cantidad total a PVL a fin de ofrecer una cifra homogénea, dado que la venta en hospitales se hace a PVL. La cifra de venta en farmacias se puede obtener multiplicando 9.600 millones por el factor 1,561083, que incluye los márgenes de distribución, farmacia e impuestos; por tanto, la venta en farmacias a PVPii sería de 14.986 millones de euros y la venta media por farmacia unos 750.000 euros.