El proceso de venta del Banco de Valencia gestionado por el FROB duró 10 días. La venta se adjudicó a CaixaBank por un euro después de recibir 5.500 millones de fondos públicos. El informe de Oliver Wyman de 2012 motivó dicha reanudación. En él se estimaban unas necesidades de 1.846 millones en el escenario base, escenario que ha sido peor que el real.

Este trabajo analiza el valor del BdV. Los resultados indican que el valor mínimo del BdV para CaixaBank es de más de 4.000 millones de euros. Sin embargo, no se ha podido determinar el porqué de esta diferencia. Diferencia reconocida en las cuentas de CaixaBank. Sin embargo, el precio pagado, un euro, después de un sacrificio muy importante de fondos públicos en una etapa de disminución del gasto y de prestaciones sociales es una cuestión que debería ser investigada.

The process of sale of Banco de Valencia managed by the FROB lasted 10 days. The sale was awarded to CaixaBank for one euro after receiving 5,500 million euros of public funds. The Oliver Wyman report, published days before, drove this resumption. The needs that were estimated at Oliver Wyman report were 1,846 million euros in the baseline scenario, a scenario that has been worse than real.

This paper analyzes the value of BdV. The results indicate that the minimum value of BdV for CaixaBank is over 4,000 million. However, this study could not determine why this difference. Difference recognized in the accounts of CaixaBank. However, the price paid, one euro, after a major sacrifice of public funds at a time of declining expenditures and social benefits is an issue that should be investigated.

El 16 de noviembre de 2012 se reanudaba la venta en proceso competitivo del BdV (BdV) (FROB, 2012b) y el 27 de noviembre, 10 días después, se adjudicaba a CaixaBank por el precio de un euro, después de una inyección de 5.500 millones de euros (FROB, 2012c). Estos datos llaman la atención en 2 aspectos: 1) la rapidez con la que se desarrolló y finalizó el proceso competitivo (10 días) y 2) la gran cantidad de fondos públicos invertidos en un banco de apenas 15.000 millones de euros de activo.

La reanudación del proceso competitivo de venta viene motivado por la publicación del informe de Oliver Wyman (Wyman, 2012) el cual estima un déficit de capital de 1.846 millones de euros en el escenario base y de 3.462 en el escenario adverso. Cifras muy inferiores al capital aportado por el FROB para realizar la venta. El informe de Oliver Wyman según Gutiérrez López y Abad González (2014) tiene una gran capacidad predictiva en la ratio y calidad de los recursos propios.

Esta disparidad en las cifras es fundamento para la investigación, ya que se trata de una transacción en la que se han utilizado 5.500 millones de fondos públicos, lo que significa el 4% del presupuesto de la administración central española, en una etapa de disminución del gasto público y de recortes sociales. La investigación no pretende poner en duda la actuación de las administraciones públicas para salvaguardar el sistema financiero. Estas actuaciones son necesarias y se debe actuar en momentos en los que se puede propagar el pánico financiero. Sin embargo, la actuación con fondos públicos no solo tiene que ser eficaz, además tiene que ser eficiente, sobre todo en etapas de crisis.

El objetivo de esta investigación es estudiar si la venta del BdV cumple el requisito de eficiencia, comprobando si el precio pagado por la venta se ajusta a su valor real o, por el contrario, como muestra el informe de Oliver Wyman existen diferencias sustanciales. La metodología utilizada será el análisis de las cuentas anuales y memoria del BdV de 2012 y de CaixaBank de 2013, para obtener el precio real del banco y compararlo con el precio de venta.

1.2Marco conceptualDe 2011 a 2014 el mapa financiero español cambió sustancialmente. Entre los motivos que provocaron esta reestructuración están los problemas de exceso de liquidez, lo que provocó un entorno en el que las condiciones para la concesión de crédito eran excepcionalmente laxas, con unos tipos de interés reales negativos entre 2002 y 2006 junto con la percepción de que esta abundante liquidez no tendrá fin y, además, a precios bajos (Zurita, 2014).

Por otra parte, Ruesga Benito (2013) destaca los fallos en la gobernanza de la moneda única, que condicionan una estructura productiva estancada en un modelo insostenible desde la perspectiva del crecimiento económico y errores manifiestos de la política económica, tanto monetaria, gestionada por ámbitos comunitarios, como en la fiscal, en su triple vertiente, central, autonómica y local.

También es destacable el diferente impacto que ha tenido la crisis financiera en las cajas de ahorros respecto de los bancos, según Climent Serrano (2012, 2013) la política corporativa ha sido determinante en cuanto a la solvencia de las entidades de crédito. Los bancos han gestionado mejor la solvencia que las cajas. Hay que señalar que BdV estaba gestionado por una caja de ahorros, Bancaja.

1.3Elección de BdVValencia-CaixaBankLa elección de esta operación en concreto de entre todas las operaciones corporativas que ha intervenido el FROB está motivada por 2 razones: 1) su envergadura, tanto en términos relativos como en términos absolutos, y 2) su trascendencia de no haberse realizado, cuyos posibles escenarios se comentan en el apartado discusión.

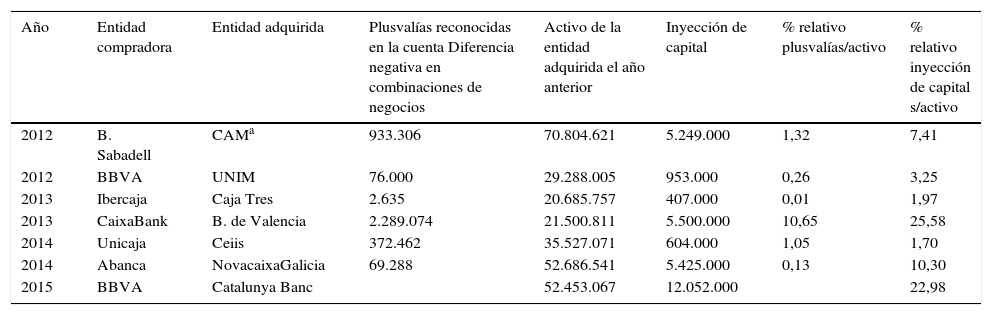

La gestión de los bancos gestionados por el FROB se ha caracterizado por la inyección de fondos públicos, con la pérdida de gran cantidad de ellos. Como muestra la tabla 1 la operación del BdV es la mayor hasta 2014, tanto en términos absolutos como relativos, a pesar de ser la entidad de menor tamaño. Como denominador común, de casi todas las entidades intervenidas, se pueden destacar 2 aspectos: 1) mala gestión del consejo de administración (Martínez-Ferrero, Vaquero-Cacho, Cuadrado-Ballesteros y García-Sánchez, 2015), 1)2) un número muy importante de directivos están inmersos en procesos judiciales por administración fraudulenta, apropiación indebida, etc. (Gil Nobajas, 2014).

Principales operaciones del FROB

| Año | Entidad compradora | Entidad adquirida | Plusvalías reconocidas en la cuenta Diferencia negativa en combinaciones de negocios | Activo de la entidad adquirida el año anterior | Inyección de capital | % relativo plusvalías/activo | % relativo inyección de capital s/activo |

|---|---|---|---|---|---|---|---|

| 2012 | B. Sabadell | CAMa | 933.306 | 70.804.621 | 5.249.000 | 1,32 | 7,41 |

| 2012 | BBVA | UNIM | 76.000 | 29.288.005 | 953.000 | 0,26 | 3,25 |

| 2013 | Ibercaja | Caja Tres | 2.635 | 20.685.757 | 407.000 | 0,01 | 1,97 |

| 2013 | CaixaBank | B. de Valencia | 2.289.074 | 21.500.811 | 5.500.000 | 10,65 | 25,58 |

| 2014 | Unicaja | Ceiis | 372.462 | 35.527.071 | 604.000 | 1,05 | 1,70 |

| 2014 | Abanca | NovacaixaGalicia | 69.288 | 52.686.541 | 5.425.000 | 0,13 | 10,30 |

| 2015 | BBVA | Catalunya Banc | 52.453.067 | 12.052.000 | 22,98 |

Datos en miles de euros.

NovacaixaGalicia, venta por 1.000 millones de euros.

Catalunya Banc, venta por 1.130 millones de euros.

El BdV estaba integrado dentro del grupo Bancaja. Bancaja fue una de las 7 cajas que conformaron el Sistema Integración de Protección que dio lugar al grupo BFA-Bankia. El 21 de noviembre de 2011 el Banco de España intervino el BdV y nombró al FROB como administrador provisional. Junto a la intervención se notificó que el FROB realizaría una inyección de capital de hasta 1.000 millones de euros y una línea de crédito de hasta 2.000 millones de euros (FROB, 2011).

El 12 de abril de 2012 el FROB aprobó la reestructuración del BdV y se inició el proceso de venta. Se resaltó que se realizaría con la máxima celeridad y, en todo caso, finalizará antes del verano de 2012, FROB (2012a). Sin embargo, el 21 de junio de 2012 a la espera de los resultados de los test de estrés de Oliver Wyman, se aplazó la venta. En la misma nota de prensa se informa de la ampliación efectiva de capital por parte del FROB de 1.000 millones (FROB 2012b).

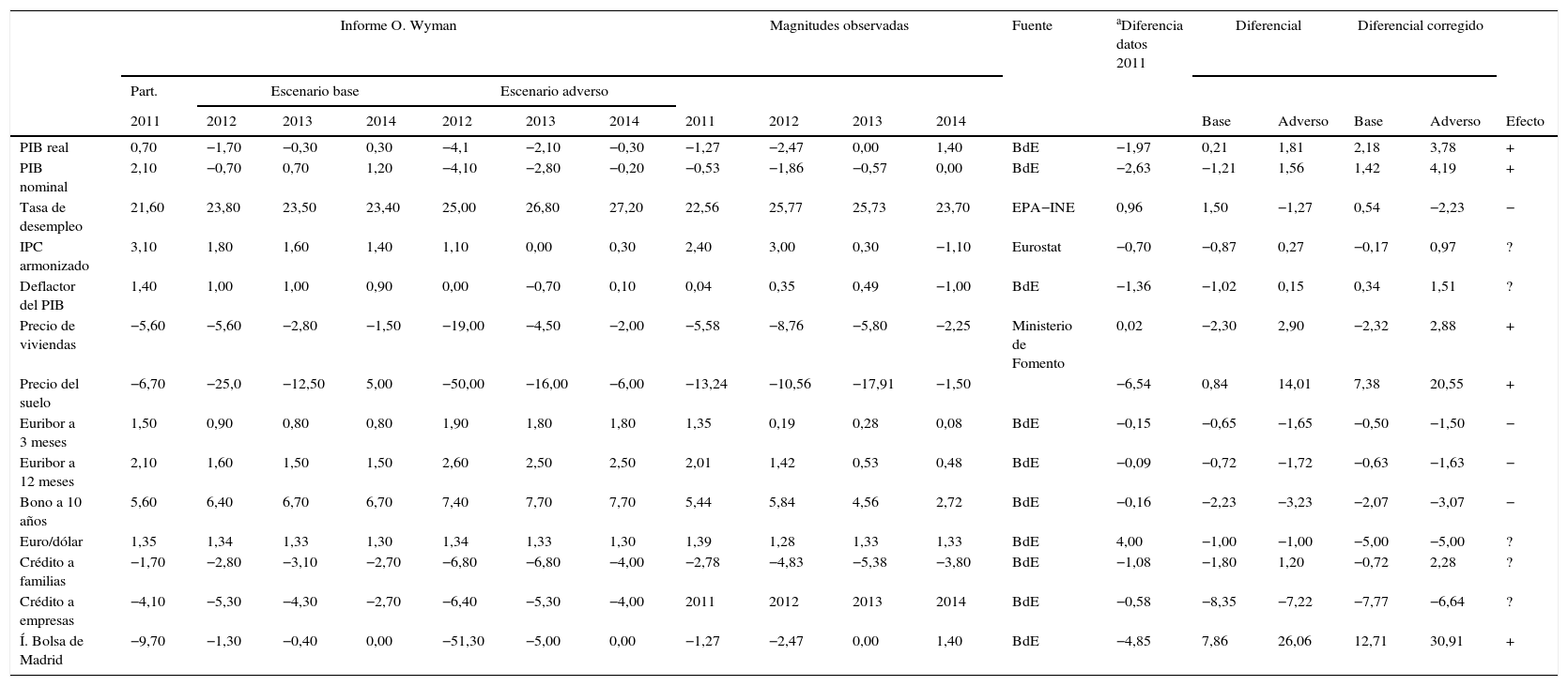

El 16 de noviembre de 2012, una vez terminado el informe de Oliver Wyman, se reanudó la venta de BdV (FROB, 2012c). El informe de Oliver Wyman basado en las cuentas de diciembre de 2011 y con una proyección de 3 años, hasta diciembre de 2014, estimaba que las necesidades de capital del BdV eran de 1.846 millones de euros en el escenario base y de 3.462 en el escenario adverso. Los escenarios y las exigencias de capital fueron las más duras de todos los test estrés realizados hasta el momento (Schuermann, 2014), utilizando el 7% Core Tier 1. Una vez trascurridos los 3 años de proyección, las magnitudes macroeconómicas reales son más positivas que las utilizadas para el escenario base (ver tabla 2), por lo que las necesidades de capital deberían ser menores de los 1.846 millones de euros.

Escenarios del informe de Oliver Wyman y comparativa con las magnitudes económicas reales

| Informe O. Wyman | Magnitudes observadas | Fuente | aDiferencia datos 2011 | Diferencial | Diferencial corregido | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Part. | Escenario base | Escenario adverso | ||||||||||||||||

| 2011 | 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | 2011 | 2012 | 2013 | 2014 | Base | Adverso | Base | Adverso | Efecto | |||

| PIB real | 0,70 | −1,70 | −0,30 | 0,30 | −4,1 | −2,10 | −0,30 | −1,27 | −2,47 | 0,00 | 1,40 | BdE | −1,97 | 0,21 | 1,81 | 2,18 | 3,78 | + |

| PIB nominal | 2,10 | −0,70 | 0,70 | 1,20 | −4,10 | −2,80 | −0,20 | −0,53 | −1,86 | −0,57 | 0,00 | BdE | −2,63 | −1,21 | 1,56 | 1,42 | 4,19 | + |

| Tasa de desempleo | 21,60 | 23,80 | 23,50 | 23,40 | 25,00 | 26,80 | 27,20 | 22,56 | 25,77 | 25,73 | 23,70 | EPA−INE | 0,96 | 1,50 | −1,27 | 0,54 | −2,23 | − |

| IPC armonizado | 3,10 | 1,80 | 1,60 | 1,40 | 1,10 | 0,00 | 0,30 | 2,40 | 3,00 | 0,30 | −1,10 | Eurostat | −0,70 | −0,87 | 0,27 | −0,17 | 0,97 | ? |

| Deflactor del PIB | 1,40 | 1,00 | 1,00 | 0,90 | 0,00 | −0,70 | 0,10 | 0,04 | 0,35 | 0,49 | −1,00 | BdE | −1,36 | −1,02 | 0,15 | 0,34 | 1,51 | ? |

| Precio de viviendas | −5,60 | −5,60 | −2,80 | −1,50 | −19,00 | −4,50 | −2,00 | −5,58 | −8,76 | −5,80 | −2,25 | Ministerio de Fomento | 0,02 | −2,30 | 2,90 | −2,32 | 2,88 | + |

| Precio del suelo | −6,70 | −25,0 | −12,50 | 5,00 | −50,00 | −16,00 | −6,00 | −13,24 | −10,56 | −17,91 | −1,50 | −6,54 | 0,84 | 14,01 | 7,38 | 20,55 | + | |

| Euribor a 3 meses | 1,50 | 0,90 | 0,80 | 0,80 | 1,90 | 1,80 | 1,80 | 1,35 | 0,19 | 0,28 | 0,08 | BdE | −0,15 | −0,65 | −1,65 | −0,50 | −1,50 | − |

| Euribor a 12 meses | 2,10 | 1,60 | 1,50 | 1,50 | 2,60 | 2,50 | 2,50 | 2,01 | 1,42 | 0,53 | 0,48 | BdE | −0,09 | −0,72 | −1,72 | −0,63 | −1,63 | − |

| Bono a 10 años | 5,60 | 6,40 | 6,70 | 6,70 | 7,40 | 7,70 | 7,70 | 5,44 | 5,84 | 4,56 | 2,72 | BdE | −0,16 | −2,23 | −3,23 | −2,07 | −3,07 | − |

| Euro/dólar | 1,35 | 1,34 | 1,33 | 1,30 | 1,34 | 1,33 | 1,30 | 1,39 | 1,28 | 1,33 | 1,33 | BdE | 4,00 | −1,00 | −1,00 | −5,00 | −5,00 | ? |

| Crédito a familias | −1,70 | −2,80 | −3,10 | −2,70 | −6,80 | −6,80 | −4,00 | −2,78 | −4,83 | −5,38 | −3,80 | BdE | −1,08 | −1,80 | 1,20 | −0,72 | 2,28 | ? |

| Crédito a empresas | −4,10 | −5,30 | −4,30 | −2,70 | −6,40 | −5,30 | −4,00 | 2011 | 2012 | 2013 | 2014 | BdE | −0,58 | −8,35 | −7,22 | −7,77 | −6,64 | ? |

| Í. Bolsa de Madrid | −9,70 | −1,30 | −0,40 | 0,00 | −51,30 | −5,00 | 0,00 | −1,27 | −2,47 | 0,00 | 1,40 | BdE | −4,85 | 7,86 | 26,06 | 12,71 | 30,91 | + |

a Diferencia entre los datos observados del informe Oliver Wyman y los que se presentan según las fuentes citadas.

Fuente: Elaboración propia a partir de los datos mencionados en la columna fuente.

El 27 de noviembre de 2012 la Comisión Rectora del FROB aprueba la integración de BdV en CaixaBank. El acuerdo contempla las siguientes medidas:

- -

Suscripción por parte del FROB de una nueva ampliación de capital en el BdV por un importe de 4.500 millones de euros.

- -

Trasmitir posteriormente la participación integra del FROB1 en BdV a CaixaBank por un precio de un euro.

- -

Traspasar a la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (SAREB) las inversiones y riesgos de naturaleza inmobiliaria de conformidad con los términos del RD 1559/2012.

- -

Realización de acciones de gestión de instrumentos híbridos de capital y de deuda subordinada según el artículo 45 de la ley 4/2012.

- -

Concesión de un esquema de protección de activos durante 10 años para una cartera de activos predeterminada (pymes, autónomos y riesgos contingentes) en el que el FROB asumirá el 72,5% de las pérdidas una vez absorbidas las provisiones constituidas a 30 de septiembre de 2012 sobre estos activos.

El día 28 de febrero de 2013 se formaliza la venta de la participación del 98,9% del FROB en BdV a CaixaBank (FROB, 2013a) y el día 14 de marzo el FROB cesa como administrador (FROB, 2013b).

3Informe de Oliver WymanLos escenarios estimados por Oliver Wyman y los reales se muestran en la tabla 2. La segunda columna «año 2011» son los datos de partida, aunque no hace referencia a la fuente. Las columnas siguientes muestran los datos pronosticados según los escenarios definidos por el Comité Directivo del Informe de Oliver Wyman (Wyman, 2012); para el caso del escenario adverso especifican que el Comité Directivo fue conservador en 2 aspectos: 1) con relación a los datos de 30 años de historia de España y 1)2) según los escenarios utilizados en otras pruebas de resistencia.

Las columnas que continúan son las magnitudes reales y su comparación con los valores pronosticados por el informe de Oliver Wyman. Las 4 columnas de los años con el título «magnitudes observadas» muestran los datos de 2011 y de los 3 años pronosticados junto con la fuente de los datos.

En la columna «*diferencia datos 2011» se muestran las diferencias de los datos de 2011 de Oliver Wyman respecto a los obtenidos en la investigación con las fuentes citadas. En las 2 columnas con el título «diferencial» se muestran la diferencia real de los datos pronosticados sobre los reales calculados restando las medias de los 3 años. En las columnas con el título «diferencial corregido» se muestran las diferencias obtenidas ajustadas con la discrepancia de los datos de partida entre los datos de Oliver Wyman y los que se presentan en este trabajo y en la columna «efecto» se muestra el impacto positivo, negativo o indeterminado de una diferencia positiva de la magnitud.

Como se desprende de la comparación de los datos reales con los escenarios pronosticados, el escenario real se sitúa un poco mejor que el escenario base. Por lo tanto, partiendo de que la prueba de resistencia es de las más exigentes que se habían realizado y que el escenario real ha sido mejor que el escenario base, si se asume el informe de Oliver Wyman, las necesidades de capital del BdV deberían ser inferiores a 1.846 millones, tal como se recomendaba en dicho informe.

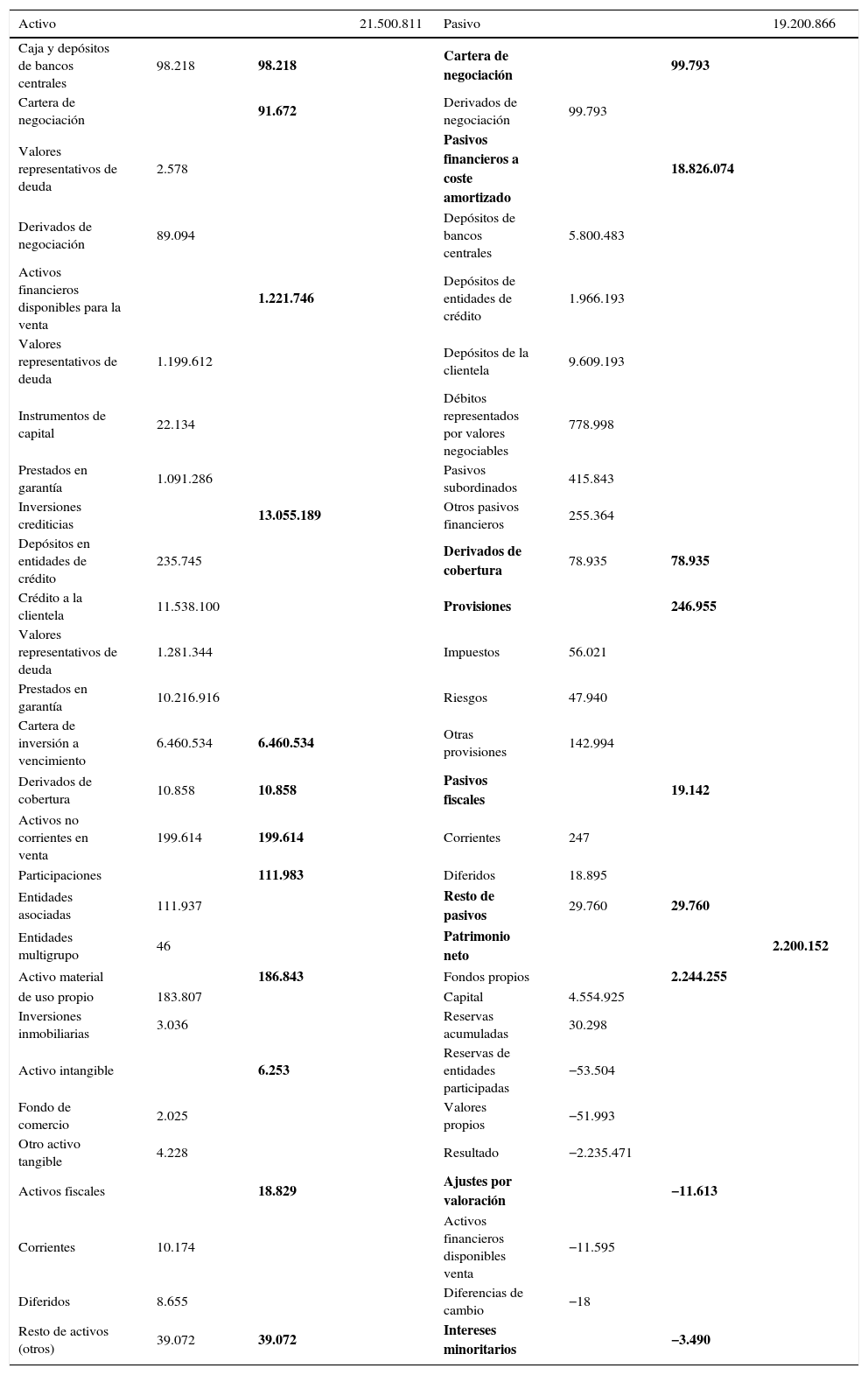

4Valoración del Banco de ValenciaTomando como dato inicial el patrimonio neto, se analizan las masas patrimoniales y se realizan los ajustes razonados pertinentes. Para realizar los ajustes se utilizarán las cuentas anuales de BdV de 2012 (ver tabla 3) y las de Caixabank, 2013, en especial la valoración que realizó Price Waterhouse Coopers Asesores de Negocio, SL para determinar el valor razonable de los activos y pasivos de BdV a 1 de enero de 2013 (Caixabank, 2013). Por lo tanto, se parte de un valor en libros de 2.200 millones de euros y el total del activo es de 21.500.811 miles de euros (me).

Balance del Banco de Valencia a 31 de diciembre de 2012

| Activo | 21.500.811 | Pasivo | 19.200.866 | ||||

|---|---|---|---|---|---|---|---|

| Caja y depósitos de bancos centrales | 98.218 | 98.218 | Cartera de negociación | 99.793 | |||

| Cartera de negociación | 91.672 | Derivados de negociación | 99.793 | ||||

| Valores representativos de deuda | 2.578 | Pasivos financieros a coste amortizado | 18.826.074 | ||||

| Derivados de negociación | 89.094 | Depósitos de bancos centrales | 5.800.483 | ||||

| Activos financieros disponibles para la venta | 1.221.746 | Depósitos de entidades de crédito | 1.966.193 | ||||

| Valores representativos de deuda | 1.199.612 | Depósitos de la clientela | 9.609.193 | ||||

| Instrumentos de capital | 22.134 | Débitos representados por valores negociables | 778.998 | ||||

| Prestados en garantía | 1.091.286 | Pasivos subordinados | 415.843 | ||||

| Inversiones crediticias | 13.055.189 | Otros pasivos financieros | 255.364 | ||||

| Depósitos en entidades de crédito | 235.745 | Derivados de cobertura | 78.935 | 78.935 | |||

| Crédito a la clientela | 11.538.100 | Provisiones | 246.955 | ||||

| Valores representativos de deuda | 1.281.344 | Impuestos | 56.021 | ||||

| Prestados en garantía | 10.216.916 | Riesgos | 47.940 | ||||

| Cartera de inversión a vencimiento | 6.460.534 | 6.460.534 | Otras provisiones | 142.994 | |||

| Derivados de cobertura | 10.858 | 10.858 | Pasivos fiscales | 19.142 | |||

| Activos no corrientes en venta | 199.614 | 199.614 | Corrientes | 247 | |||

| Participaciones | 111.983 | Diferidos | 18.895 | ||||

| Entidades asociadas | 111.937 | Resto de pasivos | 29.760 | 29.760 | |||

| Entidades multigrupo | 46 | Patrimonio neto | 2.200.152 | ||||

| Activo material | 186.843 | Fondos propios | 2.244.255 | ||||

| de uso propio | 183.807 | Capital | 4.554.925 | ||||

| Inversiones inmobiliarias | 3.036 | Reservas acumuladas | 30.298 | ||||

| Activo intangible | 6.253 | Reservas de entidades participadas | −53.504 | ||||

| Fondo de comercio | 2.025 | Valores propios | −51.993 | ||||

| Otro activo tangible | 4.228 | Resultado | −2.235.471 | ||||

| Activos fiscales | 18.829 | Ajustes por valoración | −11.613 | ||||

| Corrientes | 10.174 | Activos financieros disponibles venta | −11.595 | ||||

| Diferidos | 8.655 | Diferencias de cambio | −18 | ||||

| Resto de activos (otros) | 39.072 | 39.072 | Intereses minoritarios | −3.490 |

Miles de euros.

Fuente: Banco de Valencia.

Los activos financieros disponibles para la venta tienen un saldo de 1.221.746 me, de los que 1.199.612 me son valores representativos de deuda y 22.134 me son instrumentos de capital. En el cálculo del valor razonable, CaixaBank estima unas minusvalías de 429 me en valores representativos de deuda y de 4.985 me en instrumentos de capital. Sin embargo, no tiene justificación, ya que hay 120.399 me de deterioro dotado que cubre las posibles pérdidas de los 141.329 me en otros instrumentos de capital. Por otra parte 1.184.708 me son activos en deuda pública española. En todo caso, el ajuste debería ser positivo, ya que parece excesiva la cantidad de provisiones para el deterioro; la única hipótesis que se realiza es que la deuda pública española es segura.

Sin duda alguna las inversiones crediticias es la masa patrimonial que más puede dar lugar a ajustes de valor. Así lo estima Price Waterhouse Coopers (CaixaBank, 2013), ya que realiza un ajuste negativo de 1.076.639 me. Esta minusvalía estimada parece desmedida para las condiciones que tiene la cartera crediticia en el momento del traspaso. La cuenta tiene un saldo 13.0555.189 me, de los que 235.745 me son depósitos en otras entidades de crédito, 11.538.100 me son crédito a la clientela y 1.281.344 me son valores representativos de deuda. Se investigará cada una de las 3 cuentas.

En los 235.745 me de depósitos en otras entidades de crédito el tipo de interés efectivo medio anual de estos instrumentos financieros en el ejercicio 2012ha sido del 2,19%. Se considera una buena rentabilidad y que no existe riesgo de impago.

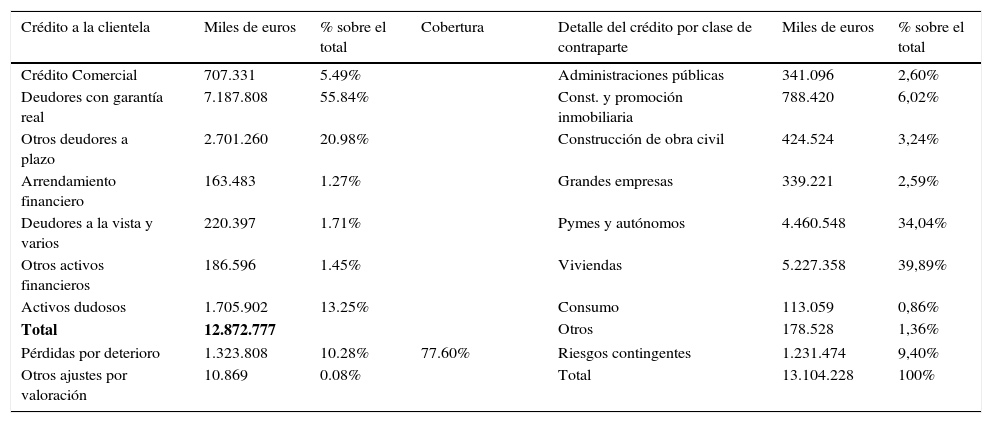

El detalle de la cuenta de crédito a la clientela se muestra en la tabla 4.

Se debe de modificar como sigue

| Crédito a la clientela | Miles de euros | % sobre el total | Cobertura | Detalle del crédito por clase de contraparte | Miles de euros | % sobre el total | |

|---|---|---|---|---|---|---|---|

| Crédito Comercial | 707.331 | 5.49% | Administraciones públicas | 341.096 | 2,60% | ||

| Deudores con garantía real | 7.187.808 | 55.84% | Const. y promoción inmobiliaria | 788.420 | 6,02% | ||

| Otros deudores a plazo | 2.701.260 | 20.98% | Construcción de obra civil | 424.524 | 3,24% | ||

| Arrendamiento financiero | 163.483 | 1.27% | Grandes empresas | 339.221 | 2,59% | ||

| Deudores a la vista y varios | 220.397 | 1.71% | Pymes y autónomos | 4.460.548 | 34,04% | ||

| Otros activos financieros | 186.596 | 1.45% | Viviendas | 5.227.358 | 39,89% | ||

| Activos dudosos | 1.705.902 | 13.25% | Consumo | 113.059 | 0,86% | ||

| Total | 12.872.777 | Otros | 178.528 | 1,36% | |||

| Pérdidas por deterioro | 1.323.808 | 10.28% | 77.60% | Riesgos contingentes | 1.231.474 | 9,40% | |

| Otros ajustes por valoración | 10.869 | 0.08% | Total | 13.104.228 | 100% |

Fuente: Banco de Valencia, Esquema de Protección de Activos igual al 43,.44% del total

Las principales características del crédito a la clientela son:

- -

El tipo de interés efectivo medio anual de estos instrumentos financieros en el ejercicio 2012 fue del 3,26% (Banco de Valencia, 2012).

- -

Con fecha 31 de diciembre de 2012 se transmitieron a la SAREB 1.514 me (Banco de Valencia, 2012), por lo que la calidad de la cartera crediticia mejoró.

- -

La cuenta incluye 3.193.056 me al 31 de diciembre de 2012 correspondientes a los importes pendientes de amortizar de créditos titulizados a partir de 1 de enero de 2004, y que no se han dado de baja al no transferirse sustancialmente todos los beneficios y riesgos asociados a estos activos (Banco de Valencia, 2012). Sin embargo, el nivel de riesgo en estos activos es mucho menor.

- -

El BdV registró como activos subestándar 379.146 me y 1.332.735 me, a 31 de diciembre de 2012 y 2011, respectivamente. Los activos clasificados como subestándar corresponden a refinanciaciones y prestamos al sector inmobiliario. Adicionalmente, a 31 de diciembre de 2012, se consideraron como activos subestándar un importe de 374.800 me derivados del análisis del riesgo por atributos de calidad. Estos activos corresponden a operaciones que están al corriente, pero presentan menores garantías (Banco de Valencia, 2012). De esta forma, el BdV da a entender que está cumpliendo de forma estricta y con exceso de celo la normativa del BdE.

Estas 3 particularidades últimas, junto con la cobertura de la morosidad que es del 77%, da garantías de que las pérdidas futuras de la cartera sean mínimas.

Además, se instrumenta en favor de la entidad adquiriente un esquema de protección de activos mediante el cual el FROB asumirá, durante un plazo de 10 años, el 72,5% de las pérdidas que experimente la cartera de pymes/autónomos y de riesgos contingentes (avales) de BdV, una vez aplicadas las provisiones ya existentes en dichos activos para esta cartera (Caixabank, 2013). En la tabla 4 se muestra que dicha cartera representa el 43% del total de las inversiones crediticias.

Por todo lo anterior, se considera infundada la corrección valorativa a precio razonable de −1.076.639 me estimada por Waterhouse Coopers (CaixaBank, 2013), ya que no se encuentran causas en las que fundamentar estás pérdidas, además Waterhouse Coopers no explica los criterios seguidos para llegar a esta cifra. En la nota aclaratoria expresa que se ha aplicado el valor razonable mediante la aplicación de los porcentajes estimados de pérdida esperada. El Plan General de Contabilidad (2007) define el valor razonable como: el importe por el que puede ser intercambiado un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua. Por lo tanto, no tiene ningún sentido aplicar pérdidas esperadas, entre otras cosas porque son esperadas y, por tanto, producto de unas estimaciones de las que no se explica el proceso seguido para calcularlas. Sin embargo, en las cuentas del BdV realizadas por el FROB sí que se detallan los activos que se han dotado, incluso con exceso de celo, cumpliendo estrictamente la nueva normativa del BdE, que es de las más rigurosas del sistema financiero internacional.

Además, en los 2 ejercicios cerrados por el FROB el banco declaró 921.794 me de pérdidas en 2011 y 3.690.363 me en 2012. La cartera crediticia fue saneada en un 40%, disminuyendo desde los 20.999.907 me en 2010 hasta los 13.055.189 me en 2012. Se realizaron unas dotaciones para deterioros de inversiones crediticias de 3.147.813 me. Las inversiones crediticias que se traspasaron a la SAREB ascendían a 1.514.022 me junto con 1.990.993 me de provisiones de las mismas.

La última subcuenta de inversiones crediticias son los valores representativos de deuda, que tienen un saldo de 1.281.344 me. Su composición según las cuentas del BdV de 2012 (BdV, 2012) es: 1) bonos de mejora crediticia de titulizaciones realizadas por el propio banco, por importe de 19.350 me a 31 diciembre de 2012, y 2) adquisiciones por parte del banco de títulos hipotecarios asociados a las emisiones realizadas por él mismo, por importe de 1.249.955 me al 31 de diciembre de 2012. En todos los casos, los instrumentos de deuda se contabilizan a su coste amortizado, ya que no cotizan en mercados activos. A la vista de lo expuesto no se debe realizar ajuste alguno.

La siguiente cuenta es la cartera de inversión a vencimiento, que tiene un saldo de 6.460.534 me. Está formada por los bonos emitidos por el MEDE y recibidos en contraprestación de la ampliación de capital suscrita por el FROB, por importe de 4.500 millones de euros, y los bonos recibidos en contraprestación del traspaso de activos a la SAREB, por importe de 1.962 me. La garantía de los activos es indiscutible, por lo que no se debe realizar ajuste alguno.

En la cuenta activos no corrientes en venta se contabilizan principalmente los activos adjudicados por impago de las deudas. El saldo es de 199.614 me y su composición es: activos materiales de uso propio por 17.929 me y activos materiales adjudicados en pago de deudas por 181.685 me. Esta cuenta, al igual que las inversiones crediticias, ha tenido una gran depuración por el traspaso de los activos que cumplían las condiciones establecidas en el artículo 48 de la Ley 1559/2012. El saldo inicial a principio de año era de 927.130 me; se produjeron 602.675 me de adquisiciones y se dieron de baja 1.276.496 me, de los que 380.290 me corresponden a la SAREB (BdV, 2012). Los saneamientos se han realizado de acuerdo con las tasaciones realizadas por terceros independientes (BdV, 2012).

Las participaciones es una cuenta en la que muchas entidades de crédito han dejado de contabilizar los deterioros en este periodo de crisis, según la normativa del Banco de España, y que al ser intervenidos han aflorado (Climent-Serrano y Pavía, 2015). Sin embargo, este no es el caso del BdV, más bien todo lo contrario, ya que en las cuentas de 2012 el saldo era de 111.983 me y el deterioro de 33.946 me, es decir, el 30,31%. Además, en este caso sí que se puede afirmar que la cuenta está infravalorada, con exceso de provisiones, ya que se ha trasmitido después de la compra Aguas Valencia por problemas de competencia (Comisión Nacional de la Competencia, 2012). El valor de las acciones de Aguas Valencia fue determinado por un auditor externo en 95 me. Caixabank, de esta manera, obtuvo unas plusvalías de 32,5 me, ya que tenían un valor en libros de 62,5 me (CaixaBank, 2013; Levante-EMV, 2014), por lo que cabe un ajuste positivo de, como mínimo, 32,5 me.

El activo material asciende a 186.843 me, de los que 183.807 me son de uso propio y 3.036 me de inversiones inmobiliarias. En su valoración existe un mayor valor razonable respecto al contable de 12.804 me. Por lo tanto, se estima que se debe realizar un ajuste por el mismo importe.

El saldo de los activos intangibles asciende a 6.253 me. CaixaBank (2013) reconoce unas plusvalías de 35.354 me, por lo que se realizará un ajuste por esta cantidad. Las valoraciones que hace públicas CaixaBank en sus cuentas anuales de 2013 son:

- -

Marcas identificadas en la adquisición de BdV: 8.000 me.

- -

Relaciones con clientes (core deposits) de BdV: 23.890 me.

Como es sabido, los intangibles son muy subjetivos en su valoración (Basso, de Oliveira, Kimura y Braune, 2015); por lo tanto, se asume la valoración de 23.890 me por la cartera de depósitos de clientes de 9.609.193 me. Sin embargo, sí que es discutible la valoración de las marcas del BdV, ya que si bien la marca CaixaBank tiene buena una imagen, en la zona de Valencia al adquirir Caixabank el BdV, no se rotularon las oficinas pertenecientes al BdV con CaixaBank, sino todo lo contrario, las oficinas de CaixaBank se rotularon con la marca comercial de BdV, por lo que la marca comercial CaixaBank que tiene 321 oficinas en Valencia y Castellón han pasado a rotularse con el nombre comercial de BdV. Una situación similar ha sucedido en las 132 oficinas de Murcia, donde se han rotulado las oficinas de BdV y CaixaBank con la marca de Banco de Murcia, marca propiedad del BdV. Por lo tanto, se entiende que la valoración de 8.000 me es bastante inferior a su valor real. Pero al no disponer de otra valoración más objetiva se dejará esta valoración.

En los activos fiscales, CaixaBank realiza un ajuste positivo de 1.761.433 me, de los que, según las cuentas de CaixaBank, 673 millones de euros proceden de la puesta a valor razonable de los activos y pasivos de BdV en el proceso de asignación del precio pagado; y 1.087 millones de euros proceden del reconocimiento de los créditos fiscales procedentes de BdV que se han estimado recuperables en el seno del grupo fiscal. Las pérdidas acumuladas del BdV de 2012 son de 3.690.363 me y en 2011 de 921.794 me; en total 4.612.157 me. En este caso se realiza un ajuste por el valor estimado por CaixaBank.

En el pasivo la única cuenta que podrá tener ajuste es la de pasivos subordinados, que tiene un saldo de 415.843 me. En el acuerdo de venta se estipuló que se realizarían acciones de gestión de instrumentos híbridos de capital y de deuda subordinada teniendo en cuenta los criterios establecidos en el artículo 45 de la Ley 9/2012. Sí que existe constancia de que se han realizado estas gestiones; sin embargo, no se tiene constancia del resultado de las mismas. Por lo tanto, debería realizarse un ajuste positivo en esta cuenta, pero ante la falta de información, no se realiza.

Partiendo del valor contable de las cuentas del BdV realizadas por el FROB y el BdE, si aplicamos los ajustes del valor obtenidos, el valor del BdV el día de su venta era de 4.042.244 me por los que CaixaBank desembolsó un euro. Además, algunos de los ajustes contables no se han podido estimar, como son sobre todo la marca comercial de BdV, los instrumentos híbridos, u otros de menor envergadura como las participadas, además de la valoración de las inversiones crediticias.

Esta gran diferncia no sería tan importante si no se hubieran empleado 5.500 millones de fondos públicos en el rescate de una banco que después se ha vendido por una valor de más de 4.000 millones inferior al de libros y ajustes racionales, reconocido en su mayor parte por el comprador. Por lo tanto, puede que estemos ante un caso de malversación de fondos o de ayudas públicas encubiertas.

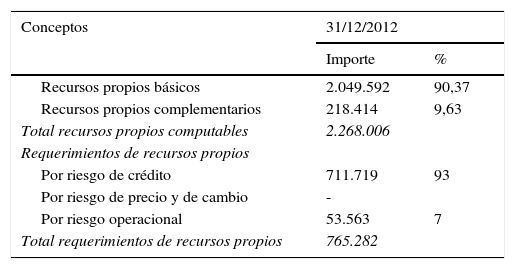

5DiscusiónPara refrendar los resultados obtenidos en la tabla 5 se presentan las ratios de solvencia de las últimas cuentas del BdV. La ratio de solvencia es del 23,71%; casi el triple de lo exigido. Además, sin incluir los activos fiscales, en cuyo caso se acercaría al 50%. Se trata de un nivel de solvencia que cualquier entidad de crédito hubiera querido incluir en su balance para aumentar la ratio de solvencia.

Ratios de recursos propios

| Conceptos | 31/12/2012 | |

|---|---|---|

| Importe | % | |

| Recursos propios básicos | 2.049.592 | 90,37 |

| Recursos propios complementarios | 218.414 | 9,63 |

| Total recursos propios computables | 2.268.006 | |

| Requerimientos de recursos propios | ||

| Por riesgo de crédito | 711.719 | 93 |

| Por riesgo de precio y de cambio | - | |

| Por riesgo operacional | 53.563 | 7 |

| Total requerimientos de recursos propios | 765.282 | |

Fuente: Banco de Valencia.

Los resultados obtenidos no son muy diferentes a los que presenta CaixaBank en sus cuentas, ya que en la cuenta de PyG reconoce una plusvalía en el apartado Diferencia negativa en combinaciones de negocios (Nota 8) de 2.289.074 miles de euros por la adquisición de BdV. A esta cifra se deberán sumar los activos intangibles y las plusvalías de las participadas.

5.1Posibles escenarios condicionados por la compra del Banco de Valencia5.1.1Problemas para CaixaBank–ayuda pública encubiertaLos resultados antes de impuestos de CaixaBank en 2013 fueron de −712.851 me. Sin la compra del BdV las pérdidas antes de impuestos hubieran sido de 3.002 me. Si bien CaixaBank estaba considerado como un banco con una buena solvencia, esta cifra a buen seguro hubiera hecho saltar las alarmas en los mercados financieros, tanto nacionales como internacionales.

La pregunta es si se estaría evitando otro caso Bankia. Pero, sin embargo, en este caso el que ha sufrido las pérdidas es el erario público. En Bankia los perjudicados fueron las 7 cajas que formaron el SIP y los accionistas de la OPS (Climent-Serrano y Pavía, 2015). Por otro lado, no se cumple uno de los propósitos del FROB de trasmitir las pérdidas de la comunidad financiera a la ciudadanía en su conjunto (Ibáñez, 2014), ya que este compromiso ya se había cumplido con la trasferencia de los activos tóxicos al SAREB.

5.1.2Solución al caso Bancaja, evitando el caso Bankia con el mismo costeSegún se desprende de las declaraciones del último presidente de Bancaja, José Luis Olivas, Bancaja recibió presiones importantes para la fusión para constituir el SIP con Caja Madrid. «José Luis Olivas.- Recibí una llamada de la secretaria del gobernador del Banco de España […] estaban presente el subgobernador y el gobernador, que me conminó a entrar en el SIP. […] Ustedes saben perfectamente que el sistema financiero, el sector financiero, es un sector regulado. El regulador tiene mucho poder y yo entendía que estábamos, tanto ellos como yo, sirviendo y tomando una medida que era buena para España.» (El Diario, 2013).

Quizá, si en lugar de presionar para realizar esta fusión, si en verdad existían problemas de solvencia y de fiabilidad con el BdV, se hubiera intervenido el BdV, que a su vez hubiera inducido la intervención de Bancaja, y la inyección de 5.500 millones de euros se hubiera realizado de la misma forma, pudiera ser que Bancaja-BdV hubieran tenido suficientes fondos propios para seguir en el mercado con la suficiente solvencia con un equipo de dirección profesional. Además, las necesidades de lo que es ahora Bankia, pero sin Bancaja (solo con Caja Madrid y las 5 cajas pequeñas) hubieran necesitado unas inyecciones mucho menores de los 22.424 me recibidos (Climent-Serrano y Pavía, 2015) y la imagen de las cajas de ahorros a nivel internacional no habría sido tan negativa (Climent Serrano y Pavía, 2014), sobre todo después de la OPS y de las presiones de presidencia realizadas para dicha salida a bolsa (Expansión, 2014). Además, no hubiera desaparecido todo el sistema financiero en la Comunidad Valenciana.

5.1.3Cuestiones socio-políticasFuera del ámbito científico y académico y entrando en temas especulativos por la falta de información y de concreción por el FROB, el Banco de España y CaixaBank, hay que estudiar diversas actuaciones que podrían justificar en algún modo esta venta tan singular, como la posición que mantiene CaixaBank en la cuestión soberanista de Cataluña, en las quejas de las balanzas fiscales que siempre han realizado desde Cataluña (Bosch Roca y Espasa Queralt, 2014; Mora, 2014) o en las quejas por la discriminación en la financiación autonómica que recibe Cataluña. ¿Podría ser esta una forma de compensar alguna de estas situaciones? La pregunta queda en el aire.

5.1.4Responsabilidades de tercerosEn la exposición de motivos de la venta del BdV el FROB se basa en que la liquidación del banco era más costosa que la pérdida de los 5.500 millones de euros, sin embargo no justifica esta valoración. Además, entre las facultades del FROB según Ávila Orive (2014) está la de determinar el valor económico de la entidad o de sus correspondientes activos y pasivos… y añade que tal valoración habrá de hacerse sobre la base de los informes de valoración encargados a uno o varios expertos independientes. Sin embargo, está información no se hizo pública a pesar de tener un coste de 5.500 millones para los contribuyentes y tampoco se hicieron públicos los expertos independientes que realizaron los informes, ni los informes. Por otro lado, la responsabilidad también se extiende al Banco de España, ya que según Ávila Orive (2014) aunque es el FROB el que asume la responsabilidad, ello no significa una alteración de las competencias supervisoras, que seguirán correspondiendo al Banco de España, lo cual justifica su intervención en los procedimientos de reestructuración y resolución.

6ConclusionesLa venta del BdV se sustenta en el RDL 24/2012 de 31 de agosto, de reestructuración y resolución de entidades de crédito, según Ávila Orive (2014) este RD se basó en la propuesta de directiva de 6 de junio de 2012 de la UE en la que se fundamentaba que las autoridades competentes limitarán al máximo la exposición de los contribuyentes a pérdidas por insolvencia. Sin embargo, la venta en proceso competitivo en la que el Estado español invirtió 5.500 me se llevó a cabo en 10 días y se adjudicó por un euro. Esta circunstancia, en sí misma, es suficiente para investigar el porqué, independientemente de cuál sea la transacción. En esta investigación se ha estudiado el valor del BdV y si este valor está en consonancia con el precio pagado por él.

El BdV estaba gestionado por el grupo Bancaja y posteriormente por el grupo BFA-Bankia, hasta la intervención del mismo por el BdE, el 21 de noviembre de 2011. La gestión provisional y la venta en proceso competitivo la llevó a cabo el FROB, hasta que se adjudicó a CaixaBank después de realizar 2 ampliaciones de capital suscritas íntegramente por el FROB por un total de 5.500 millones de euros. Sin embargo, el informe de Oliver Wyman, hecho público días antes, fijaba la cantidad de fondos necesarios para mantener el BdV con la solvencia adecuada, con unos criterios muy conservadores en 1.846 me, en un escenario previsto que ha sido peor que el real. Esta circunstancia, junto con la rapidez de la adjudicación, termina de justificar la presente investigación.

En el trabajo se ha realizado una valoración según las cuentas anuales del BdV de 2012 y de CaixaBank de 2013 en las que presenta una valoración del BdV a precios razonables realizada por Price Waterhouse Coopers. Para la valoración se parte de las cuentas anuales de BdV de 2012, en las que el patrimonio neto es de 2.200.152 me, y se han realizado los siguientes ajustes: participadas 32.500 me, activo material 12.804 me, activo inmaterial 35.354 me, activos fiscales 1.761.434 me, lo que refleja un total 4.042.244 me, cifra muy superior al euro que pagó CaixaBank por el BdV.

En este trabajo se ha podido determinar el valor del BdV con criterios razonables y sólidos; sin embargo, lo que no se ha podido determinar son los motivos por los que se ha llevado esta transacción con un coste de 5.500 millones. Las actuaciones del FROB se han caracterizado por la controversia. Así, el mismo Tribunal de Cuentas en su informe de 2015 críticó su gestión en Catalunya Banc y Novagalicia. En Novagalicia después de una inyección de capital de 5.425 millones de euros el 1 de enero de 2014 se vendió a Bandesco por 1.000 millones de euros, y Abanca que es el nuevo nombre comercial de Novagalicia obtuvo unos beneficios de 1.157 millones de beneficios en 2014.

El Banco de Valencia tenía accionistas minoritarios que representaban alrededor del 70% antes de la intervención. La participación de estos accionistas se diluyó al 1% en el momento de la venta y canje de acciones de Banco de Valencia por las de CaixaBank.

Nota: Los datos en los que se basa la presente investigación se han obtenido de la CNMV y de las páginas web corporativas del Banco de España, del FROB y de CaixaBank. Se ha solicitado información sobre detalles de la venta del BdV a estas 3 entidades y han declinado ofrecer más de la que se recoge en sus web corporativas.

- Direct and moderating effects of COVID-19 on cultural tourist satisfaction

- Destination recovery during COVID-19 in an emerging economy: Insights from Perú

- The impact of the COVID-19 crisis on consumer purchasing motivation and behavior

- Covid-19 vaccines: A model of acceptance behavior in the healthcare sector

recomendados

www.publicationethics.org.