Este trabajo estudia los efectos de la situación económica sobre el crédito comercial en las pequeñas y medianas empresas. Para lograr este objetivo, se analiza una muestra de pymes españolas durante los años 2004 a 2011, periodo que incluye una etapa de expansión y otra de recesión, utilizando la metodología de datos de panel. Los resultados muestran que el ciclo económico afecta de manera significativa al crédito comercial recibido y concedido, produciéndose un aumento en la etapa de bonanza económica y una contracción durante la crisis. Además, son las empresas más vulnerables financieramente las que durante la crisis, por un lado, tienen más dificultades para conseguir financiación vía crédito comercial, pero al mismo tiempo más incrementan su crédito a clientes. Por último, aquellas firmas con mayor capacidad de generar recursos conceden más crédito a sus clientes.

The objective of this work is to study the effects of the economic situation on trade credit received and granted, in small and medium-sized enterprises. To this end, using the panel data methodology, we analyse a sample of Spanish SMEs during the years 2004-2011: a period that includes two phases, one of expansion and another of recession. The results show that the economic cycle significantly affects trade credit received and granted, which both increase in the period of economic boom, and contract during a period of crisis. In addition, constrained firms receive less credit from suppliers during the crisis, while their accounts receivables increase. Finally, those firms with greater capacity to generate internal resources grant more credit to their customers.

El crédito comercial es uno de los instrumentos clásicos de la financiación de las empresas que surge cuando el proveedor permite a su cliente el diferimiento en el pago de una operación comercial. Además, para las pymes es un recurso financiero básico debido a sus tradicionales dificultades para conseguir financiación externa; de hecho, no suelen tener acceso a los mercados financieros (Chant y Walker, 1988). En el balance de la empresa se pone de manifiesto la importancia de este crédito comercial (p. ej., en el presente estudio, el crédito recibido de proveedores y el concedido a clientes alcanzan en algunos años el 25 y el 37% de los recursos y activos totales, respectivamente).

A la hora de explicar el crédito comercial, algunos estudios han conectado el efecto de la situación económica sobre el uso del mismo (Schwartz, 1974). Tradicionalmente, estos trabajos han analizado el crédito comercial en un contexto de expansión económica (Meltzer, 1960; Herbst, 1974; Mian y Smith, 1992). En este sentido, en épocas de bonanza económica se espera que las empresas, especialmente las pymes, hagan más uso del crédito comercial recibido y concedido. Esto se debe, por un lado, a que probablemente produzcan y vendan más al ser mayor su capacidad de crecimiento y, por otro lado, a unos mayores periodos de pago y cobro (incluso una mayor relajación en condiciones de acceso al mismo) por el menor riesgo percibido. Además, es de esperar que las empresas proveedoras tengan más facilidades para acceder a todo tipo de financiación, tanto interna como externa, que luego podrán trasladar a sus clientes (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010a). Sin embargo, en los últimos tiempos están surgiendo investigaciones que analizan el crédito comercial en contexto de crisis, las cuales están mayoritariamente centradas en empresas cotizadas de países emergentes como China, India, Indonesia, Corea, Malasia, Filipinas, Taiwán o Tailandia (Huang, Shi y Zhang, 2011; Love, Preve y Sarria-Allende, 2007; Coulibaly, Sapriza y Zlateet, 2013), o Argentina, Brasil y Turquía (Bastos y Pindado, 2013), o incluso en Estados Unidos (Yang, 2011).

En general, se puede afirmar que existe escasez de estudios sobre el crédito comercial en las pymes relacionados con la situación económica y, en especial, en tiempos de crisis. Recordemos que las pymes son las más vulnerables a la hora de conseguir financiación, lo que acentúa su dependencia de la financiación bancaria y del crédito comercial (Berger y Udell, 1998). Por tanto, es necesario analizar el comportamiento del crédito comercial no solo cuando la economía funciona, sino también, y muy especialmente, en tiempos de crisis. Entre los escasos estudios centrados en pymes que consideran periodos recesivos podemos destacar a Love y Zaidi (2010), que analizan sobre la base de los resultados de una encuesta una muestra de pymes situadas en países de la economía asiática durante la crisis de 1998. Respecto a los estudios que se ocupan de la crisis iniciada en 2008 a nivel europeo destacan: Kestens, van Cauwenberge y Bauwhede (2012), que estudian una muestra de empresas no cotizadas belgas; Carbó-Valverde, Rodríguez-Fernández y Udell (2012) que consideran una muestra de pymes españolas1; McGuinness y Hogan (2014), centrados en pymes irlandesas, y Casey y O¿Toole (2014), que estudian pymes situadas en varios países europeos. La clave en este contexto es si el crédito comercial aumenta con la crisis, lo que indicaría su positivo papel para superar etapas de restricción crediticia, o si, por el contrario, también se contrae, acentuando los problemas de acceso a los recursos financieros que caracterizan estos periodos de crisis.

Este artículo pretende analizar los efectos de la situación económica, tanto de expansión como de recesión, sobre el crédito comercial recibido y concedido en las pymes españolas. Además, los factores de empresa clásicos determinantes del crédito recibido de proveedores y el concedido a clientes se consideran también en el estudio. El análisis empírico utiliza una muestra de 4.524 pymes españolas y se toma como periodo de estudio de 2004 a 2011. Este periodo es muy interesante porque los primeros años (2004-2007) están caracterizados por una etapa de crecimiento económico y los últimos (2008-2011) corresponden a una recesión económica.

Un estudio de este tipo está justificado porque es conveniente analizar los efectos de la situación económica, y en particular de la crisis, en el crédito comercial de las pymes de todos los países, incluido España. Hay que tener presente las características diferenciales de la situación económica española, tanto en la fase de crecimiento como en la de recesión analizadas, que han tenido una mayor intensidad y duración que en otros países. A ello se une que la etapa de bonanza ha ido acompañada de una fuerte expansión crediticia y la de recesión de una sequía de crédito muy aguda debido a que también el sistema bancario entró en una grave crisis. Además, España presenta una problemática especial en cuanto al crédito comercial, puesto que tradicionalmente se enmarca dentro de los países en los que los plazos de pago a proveedores son muy amplios, con una media de 100 días durante el periodo 2008-2011 (según European Payment Index 2011 de Intrum Justitia). Por último, se debe precisar que este estudio complementa al de Carbó-Valverde et al., 2012 porque, por un lado, considera también el crédito comercial concedido y, por otro lado, la relación entre el crédito comercial y la situación económica es estudiada introduciendo como variables de control todos los factores de empresa que pueden influir en la misma.

Nuestros resultados muestran que la situación económica afecta a las 2 vertientes del crédito comercial (proveedores y clientes) en las pymes, indicando un aumento en expansión y una contracción en recesión.

El resto del artículo está organizado de la siguiente manera. En la sección 2, de acuerdo con la teoría y evidencia empírica, se define la relación entre el crédito comercial recibido y concedido y la situación económica. Además, se establecen los factores de empresa determinantes del crédito comercial. La sección 3 presenta los datos, las variables, el análisis descriptivo y la metodología de nuestra investigación. A continuación, la sección 4 ofrece los resultados del análisis empírico, mientras que la sección 5 presenta las principales conclusiones.

2Revisión de la literatura: teoría y evidencia empíricaEn este apartado presentamos la relación entre el crédito comercial recibido y concedido y la situación económica, lo que nos permitirá plantear las cuestiones de nuestra investigación. Además, consideramos los factores de empresa que la literatura ha identificado como determinantes del crédito comercial y que introducimos como variables de control en nuestro estudio.

2.1Factores determinantes del crédito comercial recibido2.1.1Factores relacionados con la situación económicaLos años de expansión vividos en España antes de la crisis de 2008 se caracterizaron por una expansión pronunciada del crédito, lo que aumentó el apalancamiento financiero de las empresas y familias. La dura corrección del PIB posterior conlleva una recesión asociada a una crisis financiera que resulta muy aguda y prolongada. En consecuencia, la posterior recuperación de la economía pasa por un saneamiento de la posición financiera de los agentes privados. Este proceso se caracteriza por una marcada reestructuración en los balances empresariales y por el saneamiento de las cuentas de las entidades bancarias (Nuño, 2011), lo que influye sobre la forma de financiarse las empresas, crédito comercial incluido. En consecuencia, uno de los principales factores relacionados con el crédito comercial a tener en cuenta es el macroeconómico (Schwartz, 1974).

Por un lado, algunos estudios observan el carácter contracíclico del crédito comercial respecto a la situación económica de un país. Esto conlleva un decremento de la financiación con proveedores durante un periodo de crecimiento económico debido a las posibilidades de acceso a otros recursos financieros, y a un crecimiento de proveedores durante periodos de crisis debido la escasez de otros recursos financieros alternativos y al incremento de la morosidad (Hernández de Cos y Hernando, 1998). Algunos estudios han confirmado esta relación en periodos de crisis y, en especial, para las empresas más vulnerables financieramente que se ven obligadas a usar más la financiación comercial (Love et al., 2007; Yang, 2011; García-Appendini y Montoriol-Garriga, 2013; Casey y O¿Toole, 2014; Carbó-Valverde et al., 2012).

Por otro lado, otros autores consideran el carácter cíclico de la relación entre el crédito comercial y la situación económica del país. En este caso, durante periodos de expansión económica las empresas incrementarán su financiación con proveedores debido a la mayor necesidad de recursos para financiar dicho crecimiento (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010b). En periodos de recesión, esta relación implica que el decrecimiento económico va acompañado de un descenso del crédito comercial, debido a la escasa disposición de proveedores a financiar a sus clientes por un incremento del riesgo de impago de los mismos y al endurecimiento en sus propias condiciones de financiación (Fukuda, Kasuya y Akashi, 2007; Love y Zaidi, 2010; Kestens et al., 2012; McGuinness y Hogan, 2014).

Sobre la base de lo anteriormente expuesto, y dadas las características extremas de la burbuja crediticia y posterior crisis vividas en España de 2004 a 2011, es interesante investigar el tipo de comportamiento del crédito comercial en dicho periodo. Para ello nos planteamos esta primera cuestión de investigación: ¿El crédito comercial recibido tiene carácter cíclico o contracíclico con la situación económica?

2.1.2Factores de empresaTamaño. Este factor se puede tomar como una variable proxy de la calidad crediticia de la empresa según la teoría de la información asimétrica. En principio, es de esperar que las empresas más grandes reciban más crédito de sus proveedores debido al acceso del proveedor a la información financiera de sus clientes (Petersen y Rajan, 1997; García-Teruel y Martínez-Solano, 2010a; Love y Zaidi, 2010). Por otro lado, también se puede argumentar que la relación entre el crédito comercial y el tamaño es negativa, debido a que las empresas más grandes pueden acceder a otro tipo de financiación más barata por su mayor capacidad y reputación crediticia (García-Teruel y Martínez-Solano, 2010b; Cuñat, 2007).

Edad. Esta relación se define de manera similar a la ya establecida para el factor tamaño. Berger y Udell (1998) ya relacionaron para las pymes su ciclo vital con el uso del crédito comercial. En este sentido, las empresas con más años de funcionamiento tienden a usar más crédito comercial (relación positiva) porque es de esperar que su calidad crediticia sea más alta (Petersen y Rajan, 1997; García-Teruel y Martínez-Solano, 2010a). Por otro lado, debido a su mayor reputación pueden acceder a otros recursos financieros alternativos al crédito comercial, lo que disminuiría su uso (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010b). Esta relación negativa también se explica porque las empresas más jóvenes, por lo general menos conocidas por las instituciones financieras debido a sus mayores problemas de información asimétrica, acudirán más a los proveedores, a pesar de ser una financiación más cara, al no tener otra opción (Rodríguez-Rodríguez, 2006).

Autofinanciación. Según la teoría de las preferencias jerárquicas «pecking order theory» de Myers y Majluf (1984), las empresas prefieren la financiación interna a la externa. Por tanto, las empresas que generan recursos internos utilizarán menos financiación externa de proveedores, evidenciándose una relación negativa (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010a y 2010b). Por otro lado, las empresas que generan más recursos se espera que sean más rentables, por lo que tendrán mayores facilidades para conseguir financiación de sus proveedores, dando como resultado una relación positiva con el crédito comercial recibido y el factor considerado (Petersen y Rajan, 1997).

Crecimiento. En general, las empresas que tienen un crecimiento elevado necesitan más financiación (incluida la de proveedores) para sus nuevas inversiones y viceversa (Petersen y Rajan, 1997; Cuñat, 2007; García-Teruel y Martínez-Solano, 2010a y 2010b; Yang, 2011). Sin embargo, hay empresas que son capaces de financiar su crecimiento acudiendo a otras fuentes que no sean sus proveedores, indicando una relación negativa (Love et al., 2007).

Activo corriente. Es normal que las empresas ajusten el grado de liquidez de sus inversiones con el grado de exigibilidad de sus recursos. Por tanto, las empresas con una mayor inversión en circulante se financiarán también en mayor medida con recursos a corto plazo, incluido proveedores (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010a y 2010b; Huang et al., 2011).

Financiación bancaria. Según la teoría financiera de la información asimétrica, el proveedor posee un mejor conocimiento e influencia sobre la empresa prestataria (cliente) que las instituciones financieras (Schwartz, 1974; Emery, 1984). De este modo, los proveedores se convierten en prestamistas y los clientes hacen uso del crédito comercial como fuente financiera sustitutiva, produciéndose una redistribución de recursos gracias al efecto de «mano amiga» (ayuda financiera) por parte de los proveedores (Meltzer, 1960; Biais y Gollier, 1997; García-Teruel y Martínez Solano, 2010a y 2010b). Por otro lado, se puede argumentar que aquellas empresas que hacen uso del crédito comercial tienen mejor acceso al bancario, debido a que actúa como una señal positiva para las instituciones financieras, las cuales tienen menos información sobre la solvencia de las empresas que sus proveedores (Cook, 1999; Demirgüç-Kunt y Maksimovic, 2001; Alphonse, Ducret y Severin, 2006).

2.2Factores determinantes del crédito comercial concedido2.2.1Factores relacionados con la situación económicaLa situación económica de un país influye no solo en el crédito comercial recibido, sino también en el concedido a clientes (Boissay y Gropp, 2007; Love y Zaidi, 2010). El estudio del crédito comercial concedido es muy relevante, especialmente en épocas de crisis, debido a que el retraso en los cobros de los clientes podría originar un aumento de la presión financiera soportada por determinadas empresas. Además, también puede suponer una vía de transmisión de perturbaciones entre compañías, en la medida en que se produzcan impagos de clientes.

Por un lado, algunos estudios observan el carácter contracíclico del crédito comercial a clientes respecto a la situación económica de un país (Hernández de Cos y Hernando, 1998; Nilsen, 2002; Niskanen y Niskanen, 2006), al igual que ocurría con el crédito de proveedores. En este caso, en un periodo de crecimiento caracterizado por un fácil acceso a otro tipo de recursos, los proveedores conceden menos crédito a sus clientes debido a la menor demanda de financiación comercial de estos últimos. Mientras que en etapas de crisis, los clientes aumentan la demanda de recursos debido a la mayor flexibilidad de la financiación comercial, además de poder producirse un incremento de la morosidad comercial.

Por otro lado, un carácter cíclico supondría que en periodos de expansión el crédito a clientes crezca debido a un aumento de la producción y de las ventas, y a una menor vigilancia en la concesión de dicho crédito. Mientras que en épocas de crisis, el crédito concedido disminuye debido a que los clientes aceptan menos crédito comercial por su elevado coste, o bien los proveedores conceden menos financiación a sus clientes por la dificultad de acceso a otros recursos financieros (Love et al., 2007; García-Teruel y Martínez-Solano, 2010c; Love y Zaidi, 2010; Kestens et al., 2012; McGuinness y Hogan, 2014).

En consecuencia, y debido a las características extremas vividas en España durante el periodo de 2004 a 2011, es interesante investigar el tipo de comportamiento del crédito comercial concedido en dicho periodo y plantearse esta segunda cuestión de investigación: ¿El crédito comercial concedido es cíclico o contracíclico con la situación económica?

2.2.2Factores de empresaTamaño. Si consideramos el tamaño como indicador de la valoración crediticia, es de esperar que las empresas más grandes tengan una mejor posición respecto a las más pequeñas y, por tanto, están dispuestas a conceder más crédito a sus clientes por su facilidad de acceso a otros recursos financieros externos y mayor capacidad de autofinanciación (Petersen y Rajan, 1997; Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010a; Love y Zaidi, 2010). Por otro lado, el crédito comercial concedido también puede ser considerado una señal de reputación en el mercado debido a los problemas de información asimétrica (Smith, 1987). Por tanto, las empresas grandes se consideran mejor establecidas y con mayor prestigio, no necesitando ofrecer un mayor aplazamiento de cobro a sus clientes para darse a conocer (Deloof y Jegers, 1996) y viceversa (Long, Malitz y Ravid, 1993). Lo que evidenciaría una relación negativa.

Edad. Siguiendo los mismos argumentos utilizados para el tamaño, aquellas empresas con más edad tienen más capacidad de acceso a la financiación externa que las jóvenes y, por tanto, están dispuestas a conceder más crédito a sus clientes (Petersen y Rajan, 1997; Niskanen y Niskanen, 2006). Además, las empresas más maduras, al conocer mejor el mercado y a sus clientes, están más dispuestas a financiarlas vía extensión de aplazamientos del cobro (Rodríguez-Rodríguez, 2008). Por otro lado, se puede considerar que las empresas de mayor edad, que se supone que tienen una mayor reputación que las jóvenes, tampoco necesitan conceder mayor aplazamiento de cobro por estar mejor establecidas (García-Teruel y Martínez-Solano, 2010a).

Autofinanciación. Es de esperar que aquellas empresas con mayor capacidad de generación de recursos internos concedan más crédito a sus clientes, cumpliendo un rol de intermediarios financieros (Bougheas, Mateut y Mizen, 2009). Por otro lado, Petersen y Rajan (1997) observan una relación negativa en empresas con pérdidas que no son capaces de autofinanciarse, pero están dispuestas a conceder más crédito a sus clientes con la finalidad de intentar mejorar su situación económica a través de un aumento de las ventas.

Crecimiento. Cuando la empresa crece, una relación positiva de este factor indica que se hace uso del crédito a clientes, por extensión de los días de cobro, como estrategia competitiva para cumplir objetivos de crecimiento (Petersen y Rajan, 1997; Choi y Kim, 2005; Niskanen y Niskanen, 2006). Cuando la empresa decrece, una relación negativa sugiere el uso del crédito a clientes como táctica de marketing para mantener o mejorar ventas (Petersen y Rajan, 1997; García-Teruel y Martínez-Solano, 2010a).

Financiación a corto plazo. Es de suponer que las empresas que obtienen más financiación a corto plazo tienen más capacidad para financiar el activo corriente y, más concretamente, sus deudores comerciales (Atanasova y Wilson, 2003; Choi y Kim, 2005; García-Teruel y Martínez-Solano, 2010a). Esta relación positiva se ha confirmado también en épocas de crisis, debido a la dificultad y el mayor coste de renovar la financiación ajena a corto plazo, lo que limita la concesión de crédito a los clientes (Love et al., 2007; Kestens et al., 2012).

Liquidez. En general, las empresas con mayor tesorería están en una mejor situación para ofrecer crédito a sus clientes (Love et al., 2007; Yang, 2011) y, al mismo tiempo, las empresas menos líquidas pueden conceder menos crédito comercial al estar expuestas a sus propios problemas de liquidez a la hora de afrontar sus pagos a proveedores (Rodríguez-Rodríguez, 2008). Por otro lado, un cierto carácter involuntario en la extensión y concesión del crédito comercial evidenciaría una relación negativa con la variable liquidez (Hernández de Cos y Hernando, 1998).

3Muestra, variables y metodología3.1MuestraLa muestra de empresas utilizada se obtuvo de la base de datos SABI de Bureau Van Dijk (Sistema de Análisis de Balances Ibéricos), que permite extraer los datos financieros de más de un millón de empresas españolas y portuguesas de todos los tamaños.

Nuestra investigación se centra en las pymes españolas pertenecientes a todos los sectores excepto el financiero. Entendemos por pymes las que cumplen los 3 requisitos establecidos en la recomendación 2003/361/CE respecto a empleados, ventas y activos totales2, y se exige que se cumplan durante los 3 primeros años del periodo estudiado. Además, se filtra que las empresas tengan valores positivos en las cuentas relacionadas con el crédito comercial (clientes y proveedores), activo no corriente y corriente y fondos propios.

Respecto al periodo de estudio, este comprende de 2004 a 2011. En estos años se aprecian 2 subperiodos con características económicas muy diferentes. El primero abarca de 2004 a 2007 (ambos inclusive) y está marcado por el crecimiento económico que había comenzado en años anteriores; mientras el segundo, de 2008 a 2011, se caracteriza por un periodo de crisis de profundidad y duración desconocidas en etapas precedentes.

Finalmente, la muestra asciende a 4.650 pymes que forman un panel no balanceado con un total de 32.530 observaciones, que nos permitirá realizar un análisis estadístico riguroso.

3.2VariablesCon respecto a las variables dependientes, por un lado, el crédito comercial recibido (PROACT) se mide como el saldo de la cuenta de proveedores dividido entre los activos totales de la empresa (Petersen y Rajan, 1997; Cuñat, 2007; Fukuda et al., 2007; García-Teruel y Martínez-Solano, 2010a y 2010b; Yang, 2011; Huang et al., 2011). Por otro lado, el crédito comercial concedido (CLIACT) se define como el cociente entre la cuenta de clientes y los activos totales (Choi y Kim, 2005; Yang, 2011; Kestens et al., 2012). Se han escalado ambas variables del crédito comercial por el activo total para poder recoger la importancia de dicho crédito en empresas de diferentes tamaños.

Por lo que se refiere a la variable independiente que representa la situación económica (VARPIB), la definimos utilizando la tasa de crecimiento del PIB que es un indicador básico de la situación económica de un país (Hernández de Cos y Hernando, 1998; Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010b; Huang et al., 2011), y la obtenemos del Instituto Nacional de Estadística.

Las variables independientes relacionadas con la empresa las definimos seguidamente. El tamaño (TAM) es el logaritmo de los activos totales de la empresa (Petersen y Rajan, 1997; Niskanen y Niskanen, 2006; Cuñat, 2007; García-Teruel y Martínez-Solano, 2010a; Bastos y Pindado, 2013). La edad (EDAD) es el logaritmo de los años de vida de la empresa (Petersen y Rajan, 1997; García-Teruel y Martínez-Solano, 2010a y 2010b; Niskanen y Niskanen, 2006). La autofinanciación (AUTOFIN1) es el cociente entre el beneficio neto y los activos totales (Petersen y Rajan, 1997; Niskanen y Niskanen, 2006). El crecimiento se define como incremento porcentual de las ventas respecto al año anterior y se divide en 2 variables (CREVEN_POS, CREVEN_NEG) para diferenciar variaciones positivas y negativas (Petersen y Rajan, 1997; Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010a y 2010b). El activo corriente (ACCORR) es el cociente entre los activos corrientes y los activos totales de la empresa (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010a y 2010b). Para terminar, la financiación bancaria la dividimos en 2 ratios en función de la madurez de la misma, debido a que algunas empresas pueden financiar las inversiones a corto plazo con deuda a largo plazo (Deloof y Jegers, 1999) o puede haber un traspaso entre ambas fuentes; el primero (FINBANCP) es el ratio de deuda bancaria a corto plazo entre activos totales (García-Teruel y Martínez-Solano, 2010a y 2010b; Huang et al., 2011) y el segundo (FINBANLP) es el ratio de deuda financiera a largo plazo entre activos totales (García-Teruel y Martínez-Solano, 2010a y 2010b).

Por otro lado, se añade VULNERAB como variable de control para distinguir de manera específica a las empresas que son más vulnerables y que, por tanto, se enfrentan a mayores restricciones de financiación externa. Como proxy de la vulnerabilidad se utiliza el tamaño de la empresa el año antes de la crisis (Yang, 2011). A partir de tal dato construimos una variable dummy que es igual a uno cuando la empresa se encuentra en el cuartil más bajo según el tamaño. No obstante, debido a que esa variable dummy no varía en el tiempo y no puede ser utilizada directamente en el modelo3, la iteramos con otra variable dummy que es igual a uno cuando el año de la muestra es mayor a 2007, es decir, es un año de crisis. Todo ello nos permite obtener, finalmente, la variable VULNERAB que mide el comportamiento de las empresas más vulnerables en los años de crisis.

Por último, las variables independientes que se relacionan exclusivamente con el crédito comercial concedido se definen de la siguiente manera: la autofinanciación (AUTOFIN2) es el cociente entre el beneficio neto y las ventas (Petersen y Rajan, 1997; Niskanen y Niskanen, 2006; Bougheas et al., 2009); la financiación a corto plazo (FINCP) es la ratio de pasivos corrientes entre las ventas (García-Teruel y Martínez-Solano, 2010a; Choi y Kim, 2005), y la liquidez (LIQUIDEZ) es la ratio de tesorería entre los activos totales (Love et al., 2007; Yang, 2011; Kestens et al., 2012).

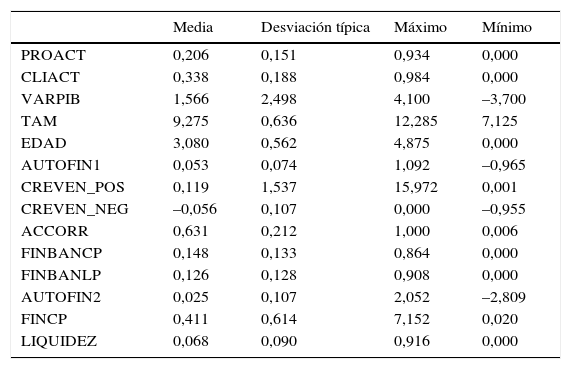

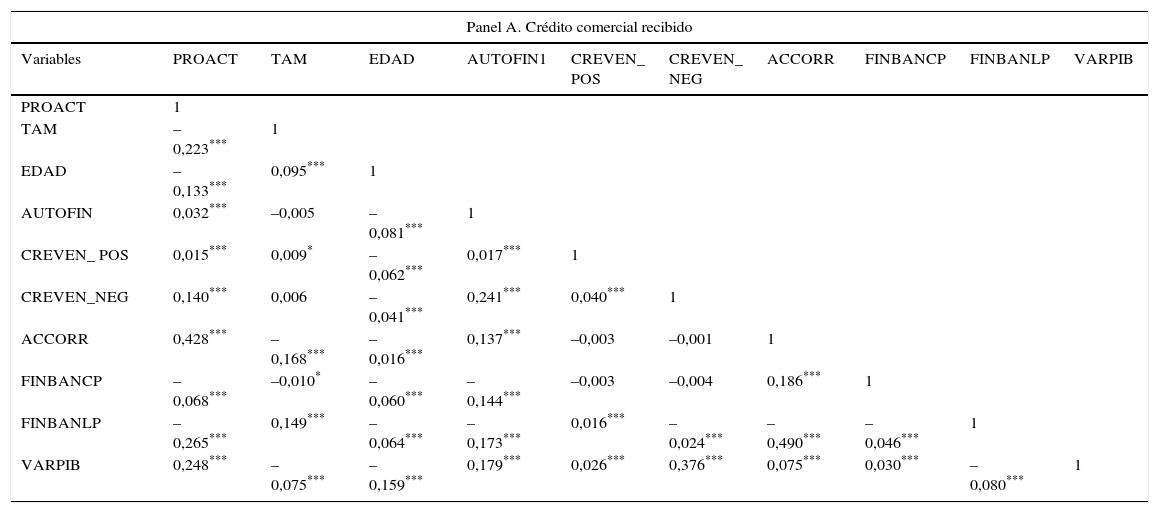

La tabla 1 muestra los estadísticos descriptivos de todas las variables de la muestra (media, desviación típica, máximo y mínimo). Se observa la importancia de la financiación comercial recibida puesto que representa un 20,6% de los recursos totales de la empresa, mientras que la financiación bancaria a corto plazo solo alcanza el 14,76%, y la de largo plazo el 12,6%. Por otro lado, la inversión en clientes supone un 33,8% del activo total, por lo que en término medio el esfuerzo que hacen las pymes para financiar a sus clientes es superior al crédito obtenido de sus proveedores. Por otro lado, la tabla 2 muestra los coeficientes de correlación entre las variables incluidas en el estudio. En general, la correlación entre las variables independientes es bastante baja, indicando que la multicolinealidad no es un problema.

Estadísticos descriptivos de las variables dependientes e independientes

| Media | Desviación típica | Máximo | Mínimo | |

|---|---|---|---|---|

| PROACT | 0,206 | 0,151 | 0,934 | 0,000 |

| CLIACT | 0,338 | 0,188 | 0,984 | 0,000 |

| VARPIB | 1,566 | 2,498 | 4,100 | –3,700 |

| TAM | 9,275 | 0,636 | 12,285 | 7,125 |

| EDAD | 3,080 | 0,562 | 4,875 | 0,000 |

| AUTOFIN1 | 0,053 | 0,074 | 1,092 | –0,965 |

| CREVEN_POS | 0,119 | 1,537 | 15,972 | 0,001 |

| CREVEN_NEG | –0,056 | 0,107 | 0,000 | –0,955 |

| ACCORR | 0,631 | 0,212 | 1,000 | 0,006 |

| FINBANCP | 0,148 | 0,133 | 0,864 | 0,000 |

| FINBANLP | 0,126 | 0,128 | 0,908 | 0,000 |

| AUTOFIN2 | 0,025 | 0,107 | 2,052 | –2,809 |

| FINCP | 0,411 | 0,614 | 7,152 | 0,020 |

| LIQUIDEZ | 0,068 | 0,090 | 0,916 | 0,000 |

Matriz de correlaciones

| Panel A. Crédito comercial recibido | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Variables | PROACT | TAM | EDAD | AUTOFIN1 | CREVEN_ POS | CREVEN_ NEG | ACCORR | FINBANCP | FINBANLP | VARPIB |

| PROACT | 1 | |||||||||

| TAM | –0,223*** | 1 | ||||||||

| EDAD | –0,133*** | 0,095*** | 1 | |||||||

| AUTOFIN | 0,032*** | –0,005 | –0,081*** | 1 | ||||||

| CREVEN_ POS | 0,015*** | 0,009* | –0,062*** | 0,017*** | 1 | |||||

| CREVEN_NEG | 0,140*** | 0,006 | –0,041*** | 0,241*** | 0,040*** | 1 | ||||

| ACCORR | 0,428*** | –0,168*** | –0,016*** | 0,137*** | –0,003 | –0,001 | 1 | |||

| FINBANCP | –0,068*** | –0,010* | –0,060*** | –0,144*** | –0,003 | –0,004 | 0,186*** | 1 | ||

| FINBANLP | –0,265*** | 0,149*** | –0,064*** | –0,173*** | 0,016*** | –0,024*** | –0,490*** | –0,046*** | 1 | |

| VARPIB | 0,248*** | –0,075*** | –0,159*** | 0,179*** | 0,026*** | 0,376*** | 0,075*** | 0,030*** | –0,080*** | 1 |

| Panel B. Crédito comercial concedido | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Variables | CLIACT | TAM | EDAD | CREVEN_POS | CREVEN_NEG | AUTOFIN2 | FINCP | LIQUIDEZ | VARPIB |

| CLIACT | 1 | ||||||||

| TAM | –0,128*** | 1 | |||||||

| EDAD | –0,074*** | 0,095*** | 1 | ||||||

| CREVEN_POS | 0,092*** | 0,074*** | –0,101*** | 1 | |||||

| CREVEN_NEG | 0,087*** | 0,008 | –0,042*** | 0,200*** | 1 | ||||

| AUTOFIN2 | 0,027*** | 0,109*** | –0,013** | 0,057*** | 0,169*** | 1 | |||

| FINCP | 0,026*** | 0,305*** | –0,051*** | 0,033*** | –0,197*** | –0,113*** | 1 | ||

| LIQUIDEZ | –0,074*** | –0,099*** | –0,002 | 0,006 | 0,037*** | 0,181*** | –0,152*** | 1 | |

| VARPIB | 0,136*** | –0,075*** | –0,159*** | 0,114*** | 0,377*** | 0,128*** | 0,005 | 0,129*** | 1 |

Para alcanzar los objetivos de nuestra investigación, estimamos una ecuación para el crédito comercial recibido y otra para el concedido, que incluyen la variable situación económica junto con los factores de empresa determinantes de tales créditos. Para llevar a cabo las estimaciones utilizamos la metodología de datos de panel. La expresión genérica para el crédito comercial recibido es la siguiente4:

PROACTit= β0+β1VARPIBt+β2TAMit+ β3EDADit+ β4AUTOFIN1it+ β5CREVEN_POSit+ β6CREVEN_NEGit+ β7ACCORRit+ β8FINBANCPit+ β9FINBANLPit+ β10VULNERABit +μi +¿it

Y para el crédito comercial concedido:

CLIACTit= β0+β1VARPIBt+β2TAMit+ β3EDADit+ β4AUTOFIN2it+ β5CREVEN_POSit+β6CREVEN_NEGit+ β7FINCPit+β8LIQUIDEZit+β9VULNERABit+μi +¿it

donde el subíndice i es la empresa y el t es el periodo de tiempo, μi representa la heterogeneidad individual inobservable y ¿i es el término de error.

Las ecuaciones definidas son estimadas en primer lugar usando el modelo de efectos fijos y el modelo de efectos aleatorios para tener en cuenta los efectos individuales. Para determinar si los efectos individuales son fijos o aleatorios se realiza el test de Hausman, que permite contrastar la igualdad entre las estimaciones de efectos fijos y aleatorios. En nuestro análisis, esta prueba confirma que el modelo de efectos fijos es mejor que el modelo de efectos aleatorios.

Por otro lado, existen motivos para considerar que las ecuaciones de los modelos pueden estar afectadas por problemas de endogeneidad5. Para tratar este problema utilizamos un modelo de variables instrumentales, concretamente un estimador de mínimos cuadrados en 2 etapas (MC2E) con efectos fijos. Previamente, identificamos qué variables pueden presentar problemas de endogeneidad, para lo que aplicamos a todas las variables independientes una prueba para tal fin6. El resultado muestra que para el crédito comercial recibido (PROACT) las variables endógenas son: activos corriente (ACCORR) y financiación bancaria a corto plazo (FINBANCP), y para el crédito comercial concedido son: autofinanciación (AUTOFIN2) y financiación a corto plazo (FINCP). Además, como instrumentos de las variables potencialmente endógenas se utilizan los retardos hasta 2 años de tales variables.

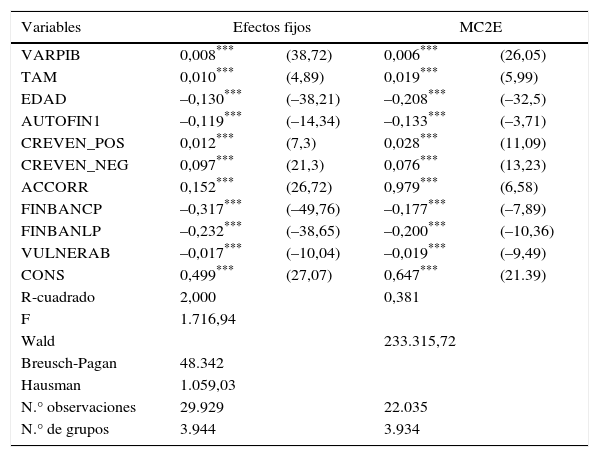

4ResultadosEn las tablas 3 y 4 se recogen los resultados de las regresiones de los factores determinantes del crédito comercial recibido y concedido, respectivamente. En las tablas se muestran tanto los coeficientes estimados del modelo de efectos fijos como los coeficientes según el estimador de mínimos cuadrados en 2 etapas (MC2E). En general, los resultados obtenidos en las diferentes estimaciones de ambos modelos son totalmente consistentes.

Factores determinantes del crédito comercial recibido

| Variables | Efectos fijos | MC2E | ||

|---|---|---|---|---|

| VARPIB | 0,008*** | (38,72) | 0,006*** | (26,05) |

| TAM | 0,010*** | (4,89) | 0,019*** | (5,99) |

| EDAD | –0,130*** | (–38,21) | –0,208*** | (–32,5) |

| AUTOFIN1 | –0,119*** | (–14,34) | –0,133*** | (–3,71) |

| CREVEN_POS | 0,012*** | (7,3) | 0,028*** | (11,09) |

| CREVEN_NEG | 0,097*** | (21,3) | 0,076*** | (13,23) |

| ACCORR | 0,152*** | (26,72) | 0,979*** | (6,58) |

| FINBANCP | –0,317*** | (–49,76) | –0,177*** | (–7,89) |

| FINBANLP | –0,232*** | (–38,65) | –0,200*** | (–10,36) |

| VULNERAB | –0,017*** | (–10,04) | –0,019*** | (–9,49) |

| CONS | 0,499*** | (27,07) | 0,647*** | (21.39) |

| R-cuadrado | 2,000 | 0,381 | ||

| F | 1.716,94 | |||

| Wald | 233.315,72 | |||

| Breusch-Pagan | 48.342 | |||

| Hausman | 1.059,03 | |||

| N.° observaciones | 29.929 | 22.035 | ||

| N.° de grupos | 3.944 | 3.934 | ||

Las estimaciones se hacen utilizando el modelo de efectos fijos y el modelo de variables instrumentales en dos etapas (MC2E). Todos los errores estándar se estiman de manera consistente con el método de Eicker/Huber/White. Entre paréntesis está el valor del estadístico t.

* p = 90%.

** p = 95%.

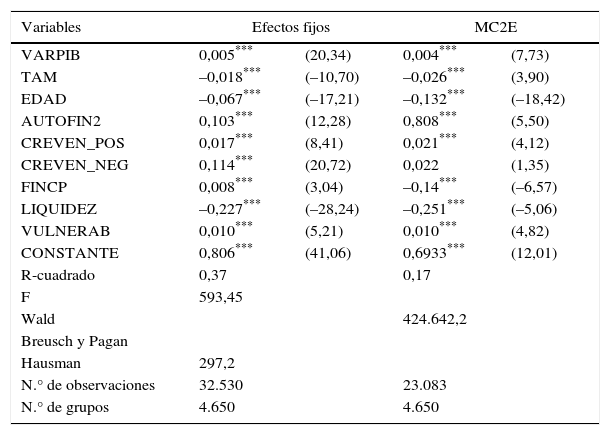

Factores determinantes del crédito comercial concedido

| Variables | Efectos fijos | MC2E | ||

|---|---|---|---|---|

| VARPIB | 0,005*** | (20,34) | 0,004*** | (7,73) |

| TAM | –0,018*** | (–10,70) | –0,026*** | (3,90) |

| EDAD | –0,067*** | (–17,21) | –0,132*** | (–18,42) |

| AUTOFIN2 | 0,103*** | (12,28) | 0,808*** | (5,50) |

| CREVEN_POS | 0,017*** | (8,41) | 0,021*** | (4,12) |

| CREVEN_NEG | 0,114*** | (20,72) | 0,022 | (1,35) |

| FINCP | 0,008*** | (3,04) | –0,14*** | (–6,57) |

| LIQUIDEZ | –0,227*** | (–28,24) | –0,251*** | (–5,06) |

| VULNERAB | 0,010*** | (5,21) | 0,010*** | (4,82) |

| CONSTANTE | 0,806*** | (41,06) | 0,6933*** | (12,01) |

| R-cuadrado | 0,37 | 0,17 | ||

| F | 593,45 | |||

| Wald | 424.642,2 | |||

| Breusch y Pagan | ||||

| Hausman | 297,2 | |||

| N.° de observaciones | 32.530 | 23.083 | ||

| N.° de grupos | 4.650 | 4.650 | ||

El resultado positivo y significativo de VARPIB en las estimaciones de la tabla 3 muestra un comportamiento cíclico del crédito de proveedores con la situación económica, de modo que durante la expansión económica se produce un incremento del mismo para financiar una mayor actividad (Niskanen y Niskanen, 2006; García-Teruel y Martínez-Solano, 2010b), mientras que durante la crisis dicho crédito desciende. Esto último puede deberse a que durante las crisis los proveedores suelen endurecer las condiciones contractuales por el mayor riesgo de impago y tienen un acceso más limitado a la financiación externa (Fukuda et al., 2007; Love y Zaidi, 2010; Kestens et al., 2012; McGuinness y Hogan, 2014).

Con respecto a los factores representativos de la calidad crediticia de la empresa, el tamaño y la edad, estos muestran signos diferentes en su relación con el crédito de proveedores. TAM muestra un signo positivo (Petersen y Rajan, 1997) que es indicativo de la disposición de proveedores a financiar empresas con mayores volúmenes de activos y viceversa; EDAD, con signo negativo (Niskanen y Niskanen, 2006), refleja que las empresas más jóvenes (menor reputación crediticia) acuden a la financiación de sus proveedores ante la dificultad de acceder a otros recursos.

Respecto al factor crecimiento, los resultados están en línea con la práctica totalidad de los estudios previos, confirmando que las pymes españolas financian su crecimiento con proveedores y viceversa (Petersen y Rajan, 1997; Cuñat, 2007; García-Teruel y Martínez-Solano, 2010a y 2010b; Yang, 2011). La relación positiva del factor activo corriente (ACCORR) con el crédito comercial recibido refleja que las empresas con mayor inversión en circulante se financian en mayor medida con recursos de proveedores (Petersen y Rajan, 1997).

La relación negativa con la variable autofinanciación (AUTOFIN1) verifica la teoría de las preferencias jerárquicas, debido a que las empresas que generan más recursos internos se financian menos con crédito comercial. Por otro lado, se observa una relación negativa y significativa entre los factores que recogen la financiación bancaria (FINBANCP y FINBANLP) y el crédito de proveedores, lo que evidencia una relación sustitutiva entre los mismos.

Por último, el signo negativo de la variable VULNERAB, que mide el comportamiento de las empresas más vulnerables en tiempos de crisis, indica que son estas empresas las que tienen más dificultad para conseguir crédito de sus proveedores, lo que agrava sus problemas de financiación.

4.2Crédito comercial concedidoLa variable situación económica (VARPIB) presenta una relación positiva y significativa con el crédito comercial concedido (tabla 4). Esto confirma el carácter cíclico de este crédito puesto que se incrementa en periodos de expansión debido a una mayor actividad y a una cierta relajación en las condiciones para su concesión, y, por otro lado, disminuye durante la crisis, entre otras razones, por el endurecimiento de las condiciones de acceso al mismo. Estos resultados están en línea con la mayoría de los estudios realizados (Love et al., 2007; García-Teruel y Martínez-Solano, 2010c; Kestens et al., 2012), con la excepción de Hernández de Cos y Hernando (1998) en España y Niskanen y Niskanen (2006) para pyme7.

Por otro lado, el hecho de que ambos créditos comerciales, recibido y concedido, se muevan en la misma dirección que la situación económica refleja cómo la cadena de suministro de la empresa, en cuyos extremos se encuentran los proveedores y los clientes, amplifica los efectos de la expansión y agrava los efectos de la crisis en cuanto a disponibilidad de crédito comercial (Love y Zaidi, 2010).

Respecto a los factores de empresa, el factor tamaño (TAM), siguiendo la teoría de la información asimétrica, presenta una relación negativa y significativa. Esto indica que las empresas pequeñas conceden mayor plazo de cobro a sus clientes con la finalidad de crearse una reputación en el mercado, mientras que las empresas más grandes no tienen ese problema (Deloof y Jegers, 1996). En esta línea, el factor edad también muestra un coeficiente con signo negativo.

El crédito a clientes también se relaciona con factores que representan a los recursos tanto propios como ajenos. En el primer caso, el factor autofinanciación (AUTOFIN2) se relaciona positiva y significativamente con la variable dependiente, indicando que aquellas empresas que generan más recursos propios tienen más capacidad para financiar a sus clientes. En el segundo caso, la financiación a corto plazo (FINCP) tiene una relación negativa y significativa con el crédito comercial concedido8.

Respecto al factor crecimiento, los resultados indican que las pymes españolas utilizan el crédito a clientes como parte de su estrategia competitiva para crecer (Petersen y Rajan, 1997; Choi y Kim, 2005; Niskanen y Niskanen, 2006). Por otro lado, son las empresas con mayores dificultades en términos de liquidez las que más crédito a sus clientes conceden. Este resultado podría venir explicado por el carácter involuntario que, para algunas empresas, reviste la concesión de crédito comercial (Hernández de Cos y Hernando, 1998).

Por último, la variable de control VULNERAB presenta un signo positivo, lo que indicaría que las empresas más vulnerables (que eran las más pequeñas) durante la crisis son las que más financian a sus clientes, ya sea involuntariamente por no tener fuerza para luchar contra la morosidad de estos, o voluntariamente para lograr mayores ventas.

5ConclusionesEn el presente artículo hemos estudiado los efectos del ciclo económico en el crédito comercial concedido y recibido por las pymes españolas. Para ello se ha utilizado una muestra de empresas durante el periodo 2004-2011, que comprende un subperiodo de expansión y otro de crisis de características extremas.

Los resultados obtenidos muestran, en primer lugar, que la situación económica afecta al crédito recibido de proveedores y al concedido a clientes: ambos aumentan durante la expansión y disminuyen durante la crisis. Todo ello refleja que se está transmitiendo la disposición o escasez del mismo de una a otra empresa a través de la cadena de suministro. Además, esta disminución de la financiación comercial en recesión añade, si cabe, más dificultad a la falta de recursos que suele acompañar a estos periodos.

En segundo lugar, respecto a los factores determinantes del crédito comercial recibido, destacar la importancia del crédito comercial como un recurso financiero usado por aquellas empresas en crecimiento. También se observa que una mayor financiación tanto interna como externa en las empresas se traduce en un menor crédito comercial recibido, predominando la relación sustitutiva entre tales recursos. Además, las empresas más vulnerables financieramente tienen más problemas para conseguir crédito de sus proveedores, lo que agrava sus problemas financieros.

En tercer lugar, respecto a los factores determinantes del crédito comercial concedido, observamos que las empresas conceden crédito a clientes como herramienta competitiva especialmente en sus años de expansión. También las empresas más jóvenes y pequeñas lo conceden como señal de reputación, mientras que las que menos liquidez presentan lo dan posiblemente de manera involuntaria. Por otro lado, aquellas con mayor autofinanciación tienen más capacidad para ofrecer crédito a sus clientes. Además, las empresas más vulnerables en tiempo de crisis dan más crédito comercial, ya sea de manera voluntaria o forzada.

Finalmente, dado el efecto de la situación económica en el crédito comercial, podemos afirmar que dicho crédito favoreció, junto a la financiación bancaria, la «burbuja crediticia» existente en España durante el periodo de expansión. Burbuja que se desinfla durante la crisis, disminuyendo el acceso a los recursos financieros de manera drástica, incluido el crédito comercial. Por lo cual, consideramos interesante en futuros estudios profundizar en la relación de la financiación comercial con los otros recursos financieros.

En España, aunque con una orientación distinta, también destaca el trabajo de Grau-Grau y Reig-Pérez (2014), que analiza los efectos de la crisis en el crédito comercial concedido y la relevancia de la diversificación de la actividad, tomando para ello una muestra de empresas de todos los tamaños pertenecientes a la industria de alimentación, tabacos y bebidas.

Concretamente, son seleccionadas aquellas empresas con un número de empleados comprendido entre 10 y 250, unas ventas entre 2 y 50 millones de euros, y unos activos totales que oscilan entre 2 y 43 millones de euros.

Los estimadores de efectos fijos no estiman los coeficientes de las variables que no varían en el tiempo.

Utilizamos la expresión general de un modelo de datos de panel, aunque dicha notación se modificará en función del modelo para el análisis de datos de panel que se utilice.

La endogeneidad puede ser causada por la posible simultaneidad entre la variable dependiente y algunas de las independientes, o por las variables omitidas en el modelo.

Esta prueba ha sido realizada con el programa estadístico STATA12 utilizando la opción endog.

Respecto a los primeros, la diferencia puede deberse a que nuestro periodo de estudio es diferente y comprende una fase de expansión y de crisis muy fuertes. Además, nuestra muestra incluye pymes de todos los sectores y no solo empresas manufactureras de todos los tamaños. Respecto a los segundos, factores como el país (Finlandia) y el corto periodo de estudio (solo 3 años) pueden haber influido.

Atendiendo al problema de endogeneidad de esta variable, su estimación en el modelo efectos fijos es inconsistente y tendremos en cuenta su estimador MC2.

- Direct and moderating effects of COVID-19 on cultural tourist satisfaction

- Destination recovery during COVID-19 in an emerging economy: Insights from Perú

- The impact of the COVID-19 crisis on consumer purchasing motivation and behavior

- Covid-19 vaccines: A model of acceptance behavior in the healthcare sector

www.publicationethics.org.