En el presente trabajo se formula un planteamiento conceptual que expone el fenómeno de las inversiones de impacto como promotoras del desarrollo sostenible desde la perspectiva de la dinámica de creación y gestión de empresas sostenibles. Para ello se parte de una metodología inductiva que emplea 3 casos de estudio del entorno colombiano y que expone la participación del emprendimiento sostenible y del desempeño empresarial sostenible como constructos mediadores en la relación propuesta. Con lo anterior se contribuye a ilustrar el tópico emergente de las inversiones de impacto desde un enfoque teórico y práctico, enlazándolo con las temáticas de emprendimiento y gestión de empresas sostenibles, y se cimienta el terreno para la comprobación empírica del modelo sugerido.

We present a conceptual approach that exposes the phenomenon of impact investments as a promoters of sustainable development from a perspective of dynamic creation and management of sustainable companies. In order to do so, we based our work on an inductive methodology that uses 3 study cases in the Colombian context, which exposes the participation of sustainable entrepreneurship and sustainable business performance as mediators in the proposed association. Like this, we contribute to the emerging topic of impact investments from the theoretical and practical scopes. Furthermore we present its link with topics like entrepreneurship and sustainable company management. Finally, we set the ground for future exercises that empirically examines the suggested model.

Neste trabalho é formulada uma abordagem conceitual que expõe o fenômeno dos investimentos de impacto como promotores do desenvolvimento sustentável do ponto de vista da dinâmica da criação e gestão de empresas sustentáveis. Pois, partimos de uma metodologia indutiva que usa três casos de estudo do entorno colombiano e que expõe a participação do empreendedorismo sustentável e desempenho de negócios sustentável como mediadores na proposta de relacionamento. Com isso, contribuímos para ilustrar o tópico emergente dos investimentos de impacto a partir de uma abordagem teórica e prática, ligando-o com os temas de empreendedorismo e gestão de empresas sustentáveis e se funda o campo para os testes empíricos do modelo sugerido.

Las impact investments (II, «inversiones de impacto») se definen como la colocación rentable de recursos financieros en iniciativas empresariales que apunten al sustainable development (SD, «desarrollo sostenible») de una sociedad. Así las cosas, la dinámica en su adopción ayudaría a resolver problemas sociales o ambientales mientras se generan retornos financieros (Bugg-Levine y Emerson, 2011). Este tipo de acciones resultan clave para la sostenibilidad de una región, ya que apoyan a individuos y organizaciones que poseen un fuerte propósito social y/o medioambiental, los cuales, apelando a las palabras de Porter y Kramer (2011), representan una forma más elevada de capitalismo que crea un ciclo positivo de prosperidad para sí misma y la comunidad. Sin embargo, y a pesar de lo manifestado por la United Nations Conference on Trade and Development [como es citado en Stagars (2015)], en donde se identifica a Latinoamérica y el Caribe como las regiones receptoras más activas con este tipo de recursos a la fecha, se encuentra que el conocimiento que se ha producido al respecto es aún incipiente y, por ende, con un gran potencial de profundización (Clarkin y Cangioni, 2016).

Consecuentemente, un planteamiento conceptual de este tipo de fenómenos es pertinente para entender de forma profunda una realidad que se hace más tangible en la práctica que en la teoría. Asimismo, también se podría generar un conocimiento importante sobre un tópico emergente, que a su vez tiene connotaciones directas y muy tangibles en el campo de conocimiento del emprendimiento y de la gestión orientada al SD (Burckart, 2015, Clarkin y Cangioni, 2016 y Vecchi, Casalini y Caselli, 2016). En este sentido, se deben considerar los constructos de sustainable entrepreneurship (SE, «emprendimiento sostenible») y business sustainable performance (BSP, «desempeño empresarial sostenible») como recursos conceptuales que permiten ilustrar el planteamiento en mención.

Adicionalmente, se debe tener presente que además de desarrollar dicha aproximación cualitativa y proponerla como un insumo teórico para futuras comprobaciones empíricas, el presente trabajo también pretende resaltar la relevancia teórica del tópico de las II, junto con su potencial investigativo, especialmente en el contexto latinoamericano. Para tal fin, desde lo metodológico se parte de los antecedentes teóricos más relevantes, que junto con el análisis del estudio de 3 casos particulares, permiten la postulación inductiva de las relaciones teóricas (proposiciones) que finalmente dan forma al planteamiento en mención. La muestra de 3 casos de estudio seleccionada corresponde al mismo número de empresas de diferentes sectores y con características diversas, que han sido beneficiadas con financiación a través de II en Colombia. Dichos casos fueron analizados en profundidad, comparados e interpretados, de tal manera que pudieron actuar como datos de entrada para la generación del resultado obtenido.

De esta forma, el principal supuesto que expone el presente trabajo es que, en la misma línea de aportes previos, como los de Bocken (2015), Geobey, Westley y Weber (2012) y Hockerts (2015), la positiva dinámica tanto del SE como del BSP son efectos de la adopción de la figura de las II, lo que las afianza como un factor impulsor del SD. Adicionalmente, dado el insuficiente conocimiento que se tiene de ellas en la arena teórica (Höchstädter y Scheck, 2015), cualquier iniciativa que busque expandir la literatura en esta vía es más que justificada, más aún si su propósito es llegar a interesantes implicaciones teóricas y prácticas que permitan continuar un camino investigativo en la materia.

Los resultados del presente trabajo contribuyen a la literatura de emprendimiento y de gestión de la sostenibilidad en la medida en que bajo una óptica gerencial se involucra el componente inversionista (a través de las II) como un factor importante que puede impulsar el SD. Adicionalmente, propone ciertas condiciones de mediación (representadas con los roles del SE y del BSP) que permitirían catalizar, en la práctica, la proliferación de la adopción de II con un propósito sostenible definido a partir del entendimiento del fenómeno y, por ende, de la participación de los actores inmersos en dicha dinámica. Finalmente, se crea la oportunidad de continuar con el testeo empírico de las proposiciones generadas mediante futuros trabajos de investigación de corte deductivo, que podrían emerger de aproximaciones tanto cualitativas como cuantitativas.

El artículo está organizado de la siguiente forma: en primera instancia se estructura un marco teórico en donde se conceptualizan los tópicos y temáticas que son necesarios para el posterior despliegue del documento y en donde también se deja explícita la brecha en la literatura que se pretende abordar. Más adelante se explica el modelo metodológico implementado en aras de dar paso a la presentación del planteamiento conceptual respectivo, que a manera de resultado se obtiene con los 3 casos seleccionados. Para finalizar, se presentan las conclusiones generales del trabajo desarrollado.

2Marco teóricoLa forma en la cual se explicarán los conceptos utilizados para la formulación teórica del presente trabajo se plantean de lo general a lo particular. Así las cosas, el punto de inicio será el SD, como fin último de la relación del hombre con la sociedad y el medio ambiente (Sauvé, 1996). Se continuará con la conceptualización del BSP y del SE, entendiéndolos como constructos obtenidos gracias al impulso generado por la incorporación del SD como un elemento indivisible del management, tanto en lo disciplinar como en lo práctico (Schaltegger y Burritt, 2005). Finalmente, se hará especial énfasis en el tópico de las II, que naturalmente se desarrollará con más nivel de detalle por su condición novedosa en la literatura presente a la fecha.

2.1Desarrollo sostenibleNumerosas contribuciones literarias evidencian la tendencia a consolidar conceptualmente los tópicos concernientes a bienestar social, ambiental y financiero con respecto a la demanda de la sociedad de que haya una mayor responsabilidad en el actuar empresarial en el verdadero quehacer de los negocios y no solo a través de acciones aisladas. Adicionalmente, se han realizado importantes aportes a la teoría y la práctica del concepto de la responsabilidad social empresarial en conjunción con el desarrollo y la prosperidad de una sociedad vinculada con su tejido empresarial (Contreras, Pedraza y Herrera, 2015). Teniendo en cuenta lo anterior, se despliega el concepto del SD.

La definición más universalmente aceptada de SD está consignada en el cuerpo del conocimiento construido por la Organización de las Naciones Unidas, conocido como Informe Brundtland: el SD es «aquel que satisface las necesidades del presente sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades» (Brundtland Commission, 1987, p. 43). Esto le otorga una orientación clara hacia el largo plazo que para el propósito del presente trabajo hace que se asocie directamente a la viabilidad de la empresa en el futuro, lo cual se ha venido convirtiendo últimamente en un referente conceptual predominante para incluso medir el éxito organizacional (Pinillos y Fernández, 2011).

Es así como el SD, adicional a la creación de valor social y ambiental para la sociedad circundante, también es producto de la búsqueda continua de resultados financieros positivos en las empresas involucradas (Dyllick y Hockerts, 2002; Van Marrewijk, 2003). De esta forma se infiere que la tendencia de emprender y administrar negocios que impacten positivamente el medio ambiente o la sociedad es absolutamente coincidente y casi sinérgico con los legítimos intereses de creación y aumento de riqueza de emprendedores y empresarios. En este contexto, Alvarado, Bigné y Curras (2011) y Blázquez y Peretti (2012) han hecho mención del SD en trabajos teóricos y propositivos, que aclaran ampliamente sus condicionantes y diferencias con otras áreas de estudio, como la responsabilidad social desde la perspectiva de empresa.

Más recientemente, y gracias a la natural evolución del concepto como tópico de estudio, se encuentran contribuciones que de manera directa se enfocan al contexto latinoamericano. El trabajo de Arredondo, Vázquez y de la Garza (2016) es un buen ejemplo de ello. Allí se hace evidente el reconocimiento del protagonismo del SD en la agenda de desarrollo empresarial de los países de la región de la Alianza-Pacífico, a la luz de lo consignado en los propósitos mundiales que sobre el tema se han planteado.

2.2Desempeño empresarial sostenibleUna vez se consolida la dinámica asociada con la asimilación del concepto y la filosofía del SD en los diferentes macroniveles de análisis, se comienza a pensar también en su incorporación al ámbito de los negocios y las organizaciones. El camino natural para este cometido se dio a través de su vínculo con la responsabilidad social empresarial, la gestión de los stakeholders y la estrategia empresarial, honrando su componente de largo plazo (Van Marrewijk, 2003). Es así como luego se creó el concepto de los negocios o empresas sostenibles, que de acuerdo con la definición de Hockerts (1999) corresponde a todas aquellas unidades productivas que satisfacen las necesidades de sus stakeholders, sin comprometer su viabilidad ni su habilidad de cumplir con sus propios objetivos empresariales futuros.

Vale la pena mencionar que uno de los insumos más relevantes en este «aterrizaje» a nivel de la empresa tuvo como estandarte el concepto de la triple utilidad (en inglés, triple bottom line) como un marco de referencia para entender la gestión de los negocios sostenibles. La triple utilidad es un término evocador del rendimiento empresarial, que contiene 3 dimensiones complementarias: la utilidad financiera, la utilidad medioambiental y la utilidad social (Elkington, 1994). Su lógica está basada en lograr el balance de estas 3 dimensiones a través de la gestión como requisito para considerarse un negocio orientado al SD o, mejor aún, para considerarse un negocio sostenible.

Las implicaciones surgidas de dicho desarrollo hicieron que se afectara la forma en que las compañías debían medir su rendimiento integrado (Hubbard, 2009). De esta manera, y como una evolución conceptual de lo expresado, se entiende por BSP el resultado intersecto entre el desempeño financiero, el desempeño ambiental y el desempeño social de una organización (Ranganathan, 1998). Por lo tanto, este representa una forma de medición integrada del aporte de cada organización al objetivo último de SD.

No obstante, aunque hay consistencia en la forma de evaluación del desempeño financiero de una organización, el problema natural que surgió con dicha concepción radicó en la unificación de criterios para lograr la medición de los 2 últimos elementos y su cálculo integrado posterior (Peloza, 2009). De hecho, según autores como Epstein, Buhovac y Yuthas (2015), esta es una preocupación que a la fecha no ha sido posible aclararse ni a nivel teórico ni a nivel práctico. Sin embargo, una forma de aliviar un poco dicho vacío en la literatura viene representada en la gran cantidad de estudios orientados a evaluar y validar la correlación directa entre el desempeño financiero de los negocios (business financial performance) y el BSP, a partir de diferentes métricas que sí han permitido su comparación respectiva (Flammer, 2015; Orlitzky, Schmidt y Rynes, 2003; Peloza y Papania, 2008).

Asimismo, un buen número de propuestas para la medición por componentes y/o agregada del BSP pueden ser encontradas en la literatura relevante. Existen aquellas que son entendidas a la luz de la información contable y financiera de las empresas (Atkinson, 2000; Huizing y Dekker, 1992) y otras que se soportan en propuestas previas de medición de desempeño empresarial, como el balanced scorecard (Figge, Hahn, Schaltegger y Wagner, 2002; Hubbard, 2009). Algunas de ellas son puramente conceptuales (Nicolăescu, Alpopi y Zaharia, 2015) o son reducidas a un solo indicador (Dočekalová y Kocmanová, 2016). Además, existe todo un cuerpo de conocimiento dedicado a la estandarización de los reportes sociales y medioambientales de las organizaciones (Social and Environmental Reporting o SER, por sus siglas en inglés; Epstein y Buhovac, 2014), en donde se pueden encontrar metodologías muy elaboradas, como la del Global Reporting Initiative, que intentan sistematizar la temática en aras de hacer comparables los desempeños (Isaksson y Steimle, 2009). En este contexto, Alonso-Almeida, Marimon y Llach (2015) hacen un análisis sobre la penetración de los estándares del Global Reporting Initiative en la forma en que se mide el desempeño de las empresas latinoamericanas, y Polanco, Ramírez y Orozco (2016) concluyen que la adopción de estándares internacionales de medición y reporte de la sostenibilidad empresarial se puede ver como una causa directa de la forma de liderar las organizaciones y de los valores propios de sus dirigentes. Por otro lado, y con mucha más popularidad que la generada por la academia, también puede hallarse una cantidad importante de estándares, metodologías e iniciativas de medición del BSP que provienen principalmente de empresas consultoras, entidades multilaterales e incluso herramientas diseñadas e implementadas por los mismos ejecutivos de los fondos administradores (Szekely y Knirsch, 2005).

2.3Emprendimiento sosteniblePara comenzar a hablar de emprendimiento sostenible es necesario aclarar que son varias las concepciones y términos utilizados en la literatura que en cierta medida se refieren a lo mismo o a un subconjunto específico del constructo en mención (Dean y McMullen, 2007; Shepherd y Patzelt, 2011). Por lo tanto, se pueden encontrar coincidencias o traslapes literarios con los términos emprendimiento social y/ambiental, emprendimiento de (alto) impacto, emprendimiento de triple utilidad y/o emprendimiento con propósito, entre otros. Por ello, sin entrar en debates conceptuales o epistemológicos que nada aportan al propósito del presente estudio, siempre se hará referencia al SE para sustentar el planteamiento respectivo.

Asimismo, es pertinente apelar una vez más a los legítimos derechos de creación y aumento de riqueza por parte de un emprendedor (y sus inversionistas), además de la tensión que esto crea con el concepto puro y duro de SD. En esta línea, se resalta el postulado de Cohen, Smith y Mitchell (2008), quienes, para aclarar dicho debate, proponen 7 elementos necesarios para la creación de valor en el largo plazo con miras al SD: desempeño financiero, propósito, perpetuidad, eficacia social, responsabilidad (stewardship), ecoeficiencia y sostenibilidad. De esta forma, se entiende que en primera instancia se excluyen de la definición particular de SE aquellas organizaciones que, por su vocación puramente social y/o ambiental, no contemplan un foco financiero que trascienda su mera supervivencia. Tampoco aplican para este espectro las clásicas compañías con orientación puramente financiera que desconozcan (bien sea en el discurso, bien en la acción) un compromiso mínimo con los objetivos de SD.

En paralelo con lo anterior, el SE ha sido formalmente definido por Dean y McMullen (2007) como «el proceso de descubrir, evaluar y explotar oportunidades económicas que se presentan como coyunturas de mercado, las cuales nacen debido a causas asociadas a la sostenibilidad, incluidas aquellas que son relevantes desde el punto de vista medio-ambiental» (p. 58). De esta forma se afirma que el SE debe contribuir a resolver problemas sociales y medioambientales a través de la constitución y el desarrollo de negocios con ánimo de lucro (Stubbs, 2016). No obstante, aunque en teoría estas afirmaciones cobran mucho sentido debido a los retos futuros que deben enfrentar las organizaciones para garantizar su supervivencia, la dificultad de llevarlas a la práctica no es menor por cuanto la preocupación de los emprendedores representa ahora una tríada de resultados concurrentes en lugar de uno solo (Muñoz y Dimov, 2015). En otras palabras, si el emprendimiento convencional es un fenómeno de naturaleza compleja, el SE lo es todavía más.

Así las cosas, entendiendo dicha complejidad como una oportunidad académica para clarificar más detalladamente las concepciones, se acude a una definición más elaborada de SE. En este sentido, los profesores Shepherd y Patzelt (2011), siguiendo un propósito claro de convertir el SE en un tópico de estudio relevante en la disciplina de la gestión de negocios, se dieron a la tarea de identificar antecedentes, describir el estado de la cuestión y delinear un camino futuro de esta temática particular. De esta forma, llegaron al establecimiento de la siguiente, bien detallada definición: «El SE está enfocado en la preservación de la naturaleza, el soporte a la vida y a las comunidades a partir de la búsqueda de oportunidades de negocio que generen nuevos productos, procesos y servicios rentables; en donde esta rentabilidad contemple la inclusión de ganancias financieras y no-financieras para los individuos, la economía y la sociedad» (Shepherd y Patzelt, 2011, p. 142). Teniendo en cuenta lo anterior, el SE es claramente visto como trascendente en el desarrollo socioeconómico de las naciones, lo que incluso implica la participación activa del aparato estatal para fomentar su proliferación. Precisamente, a manera de ejemplo relevante de esto último en el contexto latinoamericano, el trabajo de Guzmán y Trujillo (2008) presenta un análisis de la pertinencia del emprendimiento social como política pública para economías emergentes.

2.4Inversiones de impactoLa temática de las II no ha sido parte del cuerpo de conocimiento divulgado ampliamente por la literatura científica a la fecha. De hecho, se puede afirmar que salvo algunas contribuciones puntuales provenientes de España, y especialmente a nivel gubernamental, el tópico es casi embrionario en la literatura de las áreas empresariales y de negocios en idioma español. Se valida, por tanto, la afirmación coincidente tanto de Bocken (2015) como de Höchstädter y Scheck (2015), quienes sostienen que las II representan un tópico que está más desarrollado en la literatura gris y/o de corte informativo que en la académica e investigativa.

En términos generales, las II se definen como posiciones de riesgo financieras asumidas sobre negocios que generan primordialmente impacto social y/o ambiental, pero que vienen acompañadas por un retorno económico menor que el de las inversiones habituales (Combs, 2014; Fontrodona, Levy, Sanz y Casas, 2015). Este tipo de negociaciones poseen un enfoque en causas compatibles con el SE y pese a que buscan una retribución monetaria, aunque esta pueda ser inferior a la que los grandes inversionistas esperan usualmente, les permite a estos reflejar beneficios ambientales y sociales con sus acciones (Snider, 2015).

De una forma un poco más simple y práctica a la vez, de acuerdo con Johnson y Lee (2013), una II es una inversión realizada sobre un negocio (bien sea una corporación, un proyecto, un gobierno o cualquier otra institución) que ofrece una solución con potencial rentable y orientada a un mercado, pero que a su vez asume un reto social o ambiental que el inversor también desea enfrentar. Su dinámica ha ido evolucionando significativamente como un válido ejemplo de cómo la gestión de la inversión y el riesgo es compatible con las tendencias de prosperidad colectiva futura.

En esta misma línea, un esfuerzo interesante e integral para el entendimiento de la temática en cuestión fue el realizado por Höchstädter y Scheck (2015), quienes desde las perspectivas definicional, conceptual y terminológica pudieron llegar a una aproximación teórico-práctica del tópico, concluyendo que más que un área de estudio (desde lo teórico) o un instrumento financiero de riesgo (desde lo práctico), una II representa realmente una «filosofía de inversión», en donde concurren la motivación de generación de impacto sostenible para una sociedad de parte tanto del inversionista como del receptor de la inversión. No obstante, se afirma que el desempeño financiero (rentabilidad y riesgo) de dicho ejercicio, pese a ser importante en la práctica, debe ser considerado un asunto secundario cuando de verdaderas II se trata.

A pesar de esto último, tanto desde la óptica del Global Impact Investing Network1, que a la fecha constituye la mayor plataforma de influencia del fenómeno de las II a nivel mundial, como desde su contraparte académica, con las contribuciones de autores como Berry y Yeung (2013), Calvo, Ivorra y Liern (2015) y Pérez-Gladish, Benson y Faff (2012), se afirma y demuestra un atractivo relativo de este tipo de inversiones con respecto a otras más convencionales para un inversionista. La explicación básicamente viene dada en el sentido de la existencia de un menor nivel de riesgo asociado a un más largo horizonte de tiempo (justificación teórica de la sostenibilidad), lo cual implica que la menor rentabilidad viene siendo compensada con una mayor seguridad en la colocación de los recursos.

En este punto, es importante mencionar que tal como lo manifiestan Johnson y Lee (2013), desde la perspectiva del inversionista, una II no corresponde a un tipo de activo particular, siendo posible que teóricamente puedan desarrollarse infinidad de figuras financieras, como créditos convencionales, adquisición de bonos de deuda, deudas convertibles (de tipo mezzanine), o simplemente inversiones directas para ejecutar una operación con esta finalidad.

2.5Brecha en la literatura y oportunidad de investigaciónLa posibilidad de construir conocimiento respecto a la temática en cuestión aborda simultáneamente 3 necesidades académicas o brechas por desarrollar. En principio, la identificación de las II como constructo integrador, que junto con los otros conceptos presentados permiten consolidar un planteamiento conceptual inédito que intenta explicar un fenómeno real desde lo teórico. Segundo, el hecho de que aún hagan falta contribuciones regionales en aras de construir una tendencia ascendente en cuanto a los estudios relacionados con la figura de las II, teniendo en cuenta su novedad, pertinencia y aplicabilidad en el contexto latinoamericano. Y por último, se puede aportar al entendimiento del fenómeno desde el punto de vista del receptor de una II (el emprendedor), lo cual es un tema que tímidamente se ha tratado en la literatura científica a la fecha (Clarkin y Cangioni, 2016; Höchstädter y Scheck, 2015). Naturalmente, en el presente artículo la aproximación a este aspecto se aborda más desde lo descriptivo que desde lo prescriptivo.

3MetodologíaEl presente trabajo muestra el entendimiento del fenómeno generado bajo el efecto de las II como una forma de impulsar el desarrollo de una sociedad, gracias a su positiva influencia multiplicadora sobre indicadores económicos, sociales y ambientales. Para ello se construye un planteamiento inductivo, no generalizable, con potencial futuro de comprobación empírica, el cual hace uso de la experiencia de 3 compañías colombianas que han sido receptoras de este tipo de figuras financieras y que a la fecha han alcanzado cierto tipo de consolidación en su accionar empresarial. Las empresas analizadas son Mukatri, Crezcamos y el Hotel Waya Guajira, las cuales serán abordadas posteriormente.

Este estudio se basa en el trabajo de Eisenhardt y Graebner (2007), soportado por las contribuciones de Yin (1994) y del mismo Eisenhardt (1989), los cuales son punto de referencia obligado a la hora de la generación de teorías a partir de múltiples casos de estudio en la disciplina del management. La representatividad de los casos seleccionados es atribuida principalmente a su capacidad explicativa (Mitchell, 1983), ya que en ellos se encontraron los puntos de convergencia necesarios para darle forma a la propuesta aquí planteada. De hecho, también se puede afirmar que la muestra es suficiente en la medida en que aún no se aspira a generar un conocimiento definitivo sobre una realidad (es decir, testear hipótesis), sino que, tal como Eisenhardt (1989) propone, se pretende interpretar sistemáticamente la dinámica presente en diferentes escenarios a la luz de un marco teórico determinado. Así las cosas, se considera que más que con una muestra de potencial generalizable, se trabajará realmente con una «muestra teórica», la cual es idónea para el propósito planteado (Yin, 1994). De cualquier manera, las 3 empresas que forman parte del estudio provienen de diferentes sectores económicos y regiones geográficas; además, tienen tamaños y formas de organización diferentes, lo que aporta un carácter de diversidad al análisis, contribuyendo a la transferibilidad de la lógica utilizada (Eisenhardt y Graebner, 2007).

Con respecto al plan de trabajo desarrollado para llegar al planteamiento conceptual en cuestión, se hace uso de un proceso de entendimiento del contexto y de los actores del fenómeno estudiado, en donde, como ya se mencionó, fue necesaria la consulta exhaustiva de las temáticas involucradas en la propuesta y su correlación con los casos de estudio analizados.

Para esto último, de acuerdo con la selección de la muestra respectiva, adicional a la consulta de la historia y la descripción presente en las páginas web de las compañías seleccionadas2 y de medios de comunicación corporativos y convencionales, también se hizo uso de entrevistas estructuradas con involucrados en el proceso de inversión de las compañías tratadas y del análisis de múltiples informes y videos de los protagonistas de los casos en donde relatan su experiencia. El propósito de dichas aproximaciones se enfocaba exclusivamente en los aspectos de la constitución de las empresas respectivas, los momentos de las inversiones y sus modelos de negocio. Cada entrevista, junto con los videos, fueron transcritos e interpretados con el fin de obtener un paralelo entre los casos respectivos, obtener coincidencias y hacer aportes significativos al resultado. Asimismo, se hizo uso del reportaje de Arteaga (2014) sobre la constitución y el crecimiento de Mukatri, del caso de enseñanza de Contreras, Muñoz y Hernández (2015) sobre la estrategia de crecimiento de Crezcamos, la página web del fondo Incofin IM3 y de la cadena Oxohotel4, el caso de estudio de Van Hoof (2013) sobre las acciones del Fondo Inversor, en donde se menciona su participación en el Hotel Waya Guajira, así como la información sobre el Fondo Inversor disponible en su página web y en la de la Bolsa de Valores de Colombia5.

3.1ContextoEn términos generales, de acuerdo con estudios oficiales como el informe de la Global Entrepreneurship Monitor Colombia (2014), el entorno del emprendimiento en Colombia tiene 2 caras: por un lado, tiene un dinamismo interesante en cuanto al número de negocios creados, lo que ubica a la nación como uno de los 5 países más emprendedores de la región, pero, al mismo tiempo, también muestra cifras muy altas en términos de mortalidad empresarial temprana (Global Entrepreneurship Monitor Colombia, 2014), lo que en palabras sencillas indica que son muchos los negocios que se crean, pero pocos los que logran mantenerse (y aún sin contar con la medición del «éxito» de aquellas empresas que logran permanecer). Esto crea un precedente poco atractivo para aquellos que piensan invertir en ideas de negocios en un país como Colombia, ya que la incertidumbre es alta y, por supuesto, es un inhibidor del apetito inversionista.

En cuanto al comportamiento de las II, se puede afirmar que existe una enorme oportunidad de dinamización de este fenómeno, por cuanto las necesidades de un país como Colombia son más que evidentes desde los puntos de vista ambiental y social, y además porque las economías en vías de desarrollo son las naturales receptoras de este tipo de figuras financieras, lo cual se atenúa aún más si se hace referencia a los países latinoamericanos, que, junto con los países caribeños, son los beneficiarios más representativos a nivel mundial de este tipo de recursos (Stagars, 2015). De acuerdo con la Liechtenstein Global Trust Venture Philanthropy [LGT VP] (2014), fueron 35 las operaciones de II que se ejecutaron en Colombia durante el año 2014, las cuales ascendieron a una suma de entre 35 y 45 millones de dólares americanos. Adicionalmente, para el año 2015 se pretendía generar un crecimiento de entre el 54,28 y el 251,43%, representado en al menos 37 operaciones (estos últimos datos, basados en expectativas de los administradores de fondos a la fecha del reporte).

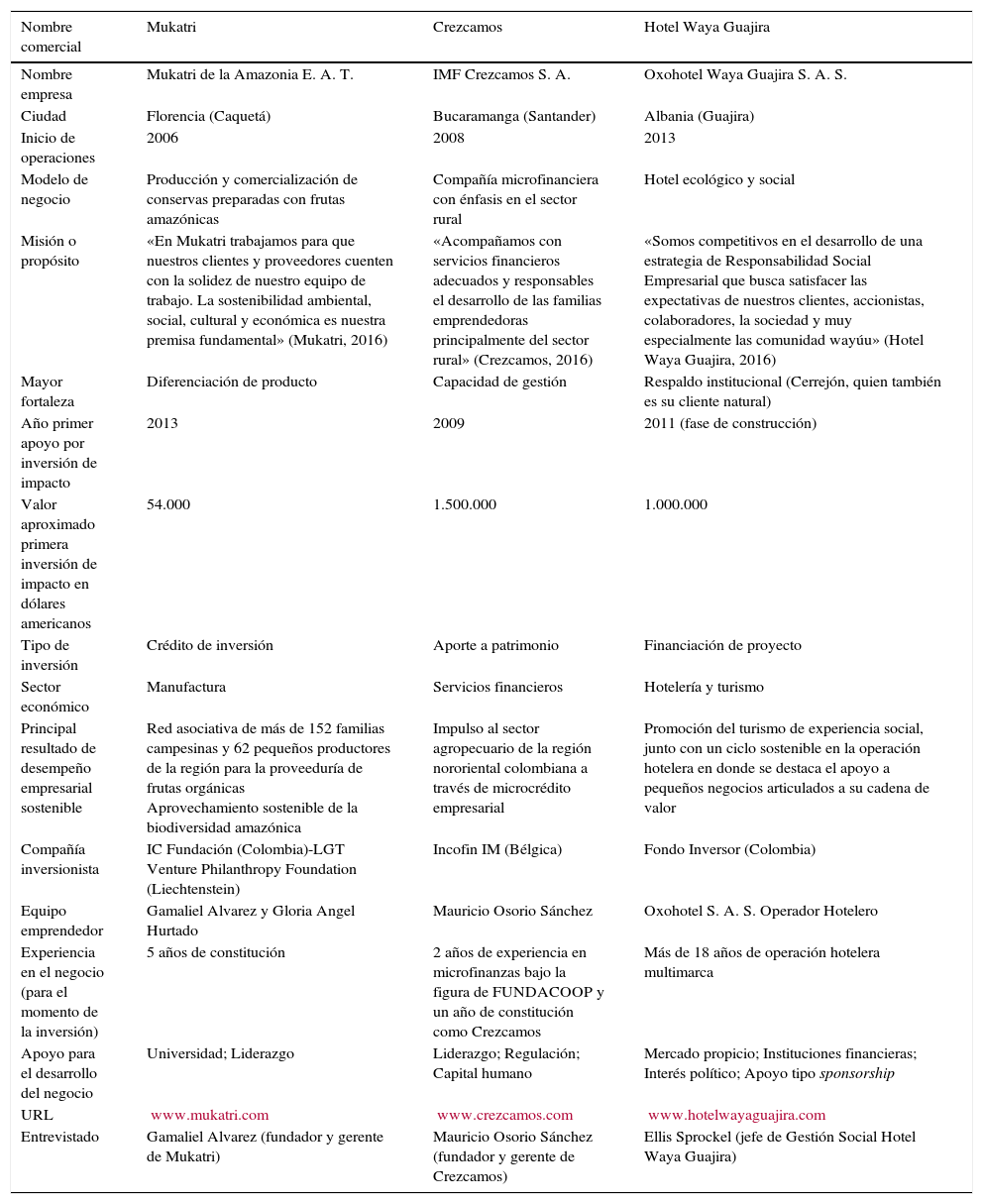

A manera de referencia, se presentan y describen 3 casos de compañías colombianas que han sido destinatarias de fondos financieros por parte de sociedades inversionistas y administradoras de fondos de impacto. Su descripción se centra en la puesta en marcha del proyecto de inversión, en el modelo de negocio y en el momento de la aproximación al fondo respectivo. Como complemento, en la tabla 1 se presenta, de forma comparativa, información descriptiva de las 3 compañías.

Información comparativa entre Mukatri, Crezcamos y Hotel Waya Guajira

| Nombre comercial | Mukatri | Crezcamos | Hotel Waya Guajira |

|---|---|---|---|

| Nombre empresa | Mukatri de la Amazonia E. A. T. | IMF Crezcamos S. A. | Oxohotel Waya Guajira S. A. S. |

| Ciudad | Florencia (Caquetá) | Bucaramanga (Santander) | Albania (Guajira) |

| Inicio de operaciones | 2006 | 2008 | 2013 |

| Modelo de negocio | Producción y comercialización de conservas preparadas con frutas amazónicas | Compañía microfinanciera con énfasis en el sector rural | Hotel ecológico y social |

| Misión o propósito | «En Mukatri trabajamos para que nuestros clientes y proveedores cuenten con la solidez de nuestro equipo de trabajo. La sostenibilidad ambiental, social, cultural y económica es nuestra premisa fundamental» (Mukatri, 2016) | «Acompañamos con servicios financieros adecuados y responsables el desarrollo de las familias emprendedoras principalmente del sector rural» (Crezcamos, 2016) | «Somos competitivos en el desarrollo de una estrategia de Responsabilidad Social Empresarial que busca satisfacer las expectativas de nuestros clientes, accionistas, colaboradores, la sociedad y muy especialmente las comunidad wayúu» (Hotel Waya Guajira, 2016) |

| Mayor fortaleza | Diferenciación de producto | Capacidad de gestión | Respaldo institucional (Cerrejón, quien también es su cliente natural) |

| Año primer apoyo por inversión de impacto | 2013 | 2009 | 2011 (fase de construcción) |

| Valor aproximado primera inversión de impacto en dólares americanos | 54.000 | 1.500.000 | 1.000.000 |

| Tipo de inversión | Crédito de inversión | Aporte a patrimonio | Financiación de proyecto |

| Sector económico | Manufactura | Servicios financieros | Hotelería y turismo |

| Principal resultado de desempeño empresarial sostenible | Red asociativa de más de 152 familias campesinas y 62 pequeños productores de la región para la proveeduría de frutas orgánicas Aprovechamiento sostenible de la biodiversidad amazónica | Impulso al sector agropecuario de la región nororiental colombiana a través de microcrédito empresarial | Promoción del turismo de experiencia social, junto con un ciclo sostenible en la operación hotelera en donde se destaca el apoyo a pequeños negocios articulados a su cadena de valor |

| Compañía inversionista | IC Fundación (Colombia)-LGT Venture Philanthropy Foundation (Liechtenstein) | Incofin IM (Bélgica) | Fondo Inversor (Colombia) |

| Equipo emprendedor | Gamaliel Alvarez y Gloria Angel Hurtado | Mauricio Osorio Sánchez | Oxohotel S. A. S. Operador Hotelero |

| Experiencia en el negocio (para el momento de la inversión) | 5 años de constitución | 2 años de experiencia en microfinanzas bajo la figura de FUNDACOOP y un año de constitución como Crezcamos | Más de 18 años de operación hotelera multimarca |

| Apoyo para el desarrollo del negocio | Universidad; Liderazgo | Liderazgo; Regulación; Capital humano | Mercado propicio; Instituciones financieras; Interés político; Apoyo tipo sponsorship |

| URL | www.mukatri.com | www.crezcamos.com | www.hotelwayaguajira.com |

| Entrevistado | Gamaliel Alvarez (fundador y gerente de Mukatri) | Mauricio Osorio Sánchez (fundador y gerente de Crezcamos) | Ellis Sprockel (jefe de Gestión Social Hotel Waya Guajira) |

Fuente: elaboración propia.

Luego de un traumático desprendimiento de una importante cooperativa regional en donde inició operaciones de manera exitosa y que mantuvo durante 2 años bajo otro nombre comercial, en el 2008, la microfinanciera Crezcamos logra recibir por primera vez el apoyo de una compañía administradora de fondos de inversión denominada Incofin IM (cuya sede principal es en Bélgica). Dicha inversión correspondió al equivalente a 1,5 millones de dólares americanos.

Crezcamos es una entidad de naturaleza financiera ubicada en la ciudad de Bucaramanga (capital del departamento de Santander, Colombia). En el año 2016 reporta interesantes cifras de crecimiento constante y se destaca en el rubro de los servicios microfinancieros (créditos, ahorros y seguros) a través del fomento continuo del desarrollo de las familias emprendedoras del sector rural del nororiente colombiano, que en muchos casos no pueden recurrir a bancos convencionales. Al cierre de su ejercicio del año 2014 contaba con 49 oficinas, 73.370 clientes, 794 colaboradores en su planta de personal y un 81% de su patrimonio (cerca de 21 millones de dólares americanos, según valor en libros) en manos de fondos inversionistas extranjeros. A la fecha, la compañía se proyecta en el largo plazo como el banco rural más destacado del país.

3.3Segundo caso: Hotel Waya GuajiraEste hotel fue inaugurado en el mes de diciembre de 2013, se encuentra ubicado en Albania, departamento de La Guajira (Colombia), y además de apoyar las operaciones de los ejecutivos y contratistas de El Cerrejón (importante compañía en el rubro de la explotación de minas de carbón), también expresa su intención por impulsar el turismo en la región, además de manifestar ser amigable con el entorno mitigando su impacto en el medio ambiente. Es el primer hotel de 4 estrellas de la zona. Contó desde su etapa de estructuración con el apoyo de fondo de impacto inversor, originado y activo desde el año 2011 en Colombia, encargado de financiar una parte importante de la construcción del hotel.

En el año 2016, este hotel estaba posicionado como uno de los más importante de La Guajira y uno de los pocos del país con el concepto de ser ecológicos. Cuenta con 71 empleados y 9 oficinas, aunque espera contar con 400 colaboradores en el futuro. La estructuración de este proyecto, así como su operación en la fase empresaria, estuvo y está a cargo de Oxohotel Operador Hotelero, compañía que cuenta con más de 18 años de experiencia en la operación multimarca y multinacional del sector hotelero del país.

3.4Tercer caso: MukatriMukatri es una empresa dedicada a la producción de confites, salsas, mermeladas y galletas con base en materias primas provenientes de frutales amazónicos. Su sede está ubicada en la ciudad de Florencia (departamento de Caquetá, Colombia), desde donde distribuye sus productos a todo el país. La idea surgió desde una tesis de grado que se materializó en el año 2006 con un capital equivalente a 400 dólares americanos; no obstante, aunque en sus primeros años no generó ganancia alguna, ya para el año 2008 pudo contar con una importante presencia en el mercado local y regional. En el año 2011, luego de una preparación previa en temas de emprendimiento e innovación social, participó en una muestra empresarial en la ciudad de Mérida (México), donde logró atraer el interés de LGT VP.

Fue así como esta sociedad administradora (con origen en Liechtenstein), junto con IC Fundación (originaria de Colombia y activa desde 2010), decidieron apoyar en principio a Mukatri con un crédito para el desarrollo y la consolidación de su línea de confites y conservas de frutales amazónicos. En total, esta empresa ha contado con el apoyo de 3 desembolsos financieros provenientes de fondos administrados por estas 2 firmas: en el 2013 a través de un crédito de acompañamiento, en el 2014 por medio de un crédito para el balanceo de sus líneas de producción y en el mismo año con una inversión que les ha permitido mejorar su capacidad operativa, su estructura financiera y comercial, y su talento humano. Gracias a sus continuos esfuerzos, esta empresa ha ido creciendo poco a poco, logrando agremiar a 152 familias y apoyando la consolidación de un grupo de 62 pequeños productores del departamento de Caquetá, quienes ven en este negocio una alternativa para generar ingresos y conservar sus bosques naturales.

4ResultadosLas preguntas que guiaron el planteamiento conceptual propuesto fueron básicamente 4: i) ¿cuál es el objetivo natural a largo plazo que se desprende del otorgamiento de II sobre una sociedad?; ii) ¿cuál es el mecanismo inmediato que estimula la adopción de II con miras al SD?; iii) ¿cuál es el resultado que a nivel empresarial evidencia que la gestión de un SE efectivamente influye sobre el SD?; y, finalmente, iv) ¿cuál es el papel que cumple el establecimiento del BSP en la búsqueda de SD? De esta forma, se procedió a su análisis con detenimiento a la luz de los 3 casos presentados:

4.1¿Cuál es el objetivo natural a largo plazo que se desprende del otorgamiento de inversiones de impacto sobre una sociedad?Desde las mismas definiciones del término se da por descontado que las II, además de una retribución financiera, buscan contribuir a resolver los problemas actuales de la sociedad. De hecho, tal como lo aseguraron Sir Ronald Cohen y su Social Impact Investment Task Force para el G8, el comportamiento derivado del fenómeno de las II es análogo al de las inversiones convencionales en una economía cualquiera con el gran atractivo de estar canalizado a empresas orientadas a la rentabilidad financiera, pero con propósito. Así que el resultado natural de este proceso no es otro más que el «progreso» (Cohen, 2014). Dichas afirmaciones están más que sustentadas cuando se analizan los propósitos de los inversionistas involucrados en los 3 casos de estudio presentes en este trabajo:

- •

IC Fundación y LGT VP, como impulsores financieros de Mukatri, buscan apoyar la creación de empresas asociativas lideradas por comunidades vulnerables, además de contribuir a su cohesión social (Suárez, 2016) y mejorar la calidad de vida de personas en situación de desventaja a través del apoyo financiero a organizaciones que busquen un positivo impacto social o medioambiental (LGT VP, 2016).

- •

Por su parte, Incofin IM, inversionista de Crezcamos, aspira a lograr un equilibrio entre resultados sociales y financieros a través de sus aportes sobre instituciones microfinancieras (IMF) en países emergentes. Adicionalmente, manifiestan que asignan una gran relevancia a la misión social de las entidades que respaldan, las cuales deben girar en torno a mejorar la calidad de vida de sus clientes y de sus empleados (Incofin IM, 2016).

- •

Finalmente, Inversor, siendo uno de los principales promotores financieros del Hotel Waya Guajira, declara abiertamente que busca convertir problemáticas sociales y ambientales en oportunidades para el cambio de Colombia (Inversor, 2016). Su foco de acción se centra en apalancar el crecimiento, la expansión y/o la consolidación de pequeñas y medianas empresas ya constituidas, que además de su potencial de negocio también generen un alto impacto social y ambiental (Bolsa de Valores de Colombia, 2016).

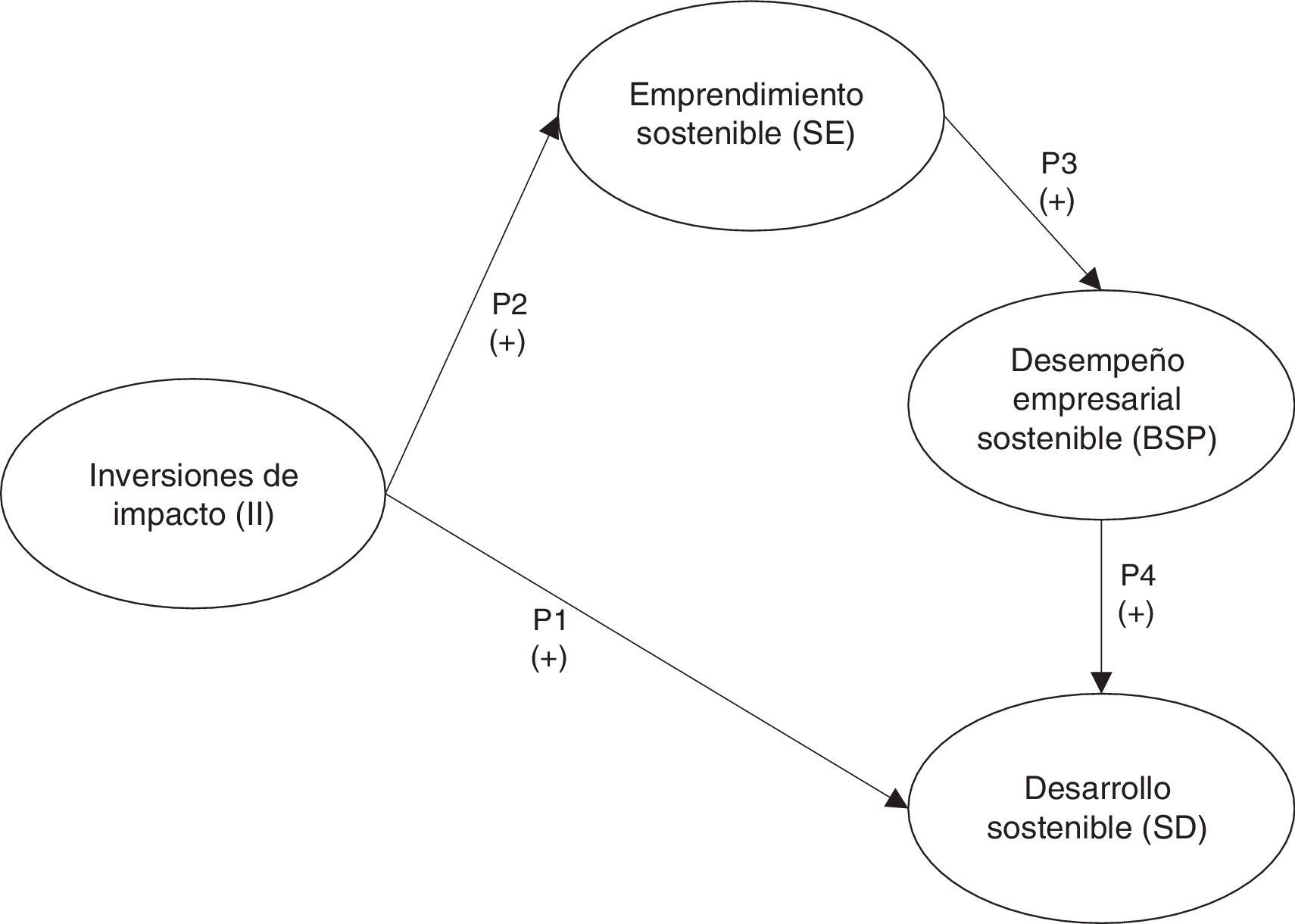

Lo anterior significa que el vínculo aspiracional de las II con el concepto del SD es, por tanto, más que evidente. De esta forma, se podría entender que:Proposición 1 Una II tiene como fin último influir positivamente en los objetivos de SD de una sociedad.

Teniendo en la mira el avance en torno al SD, se evidencia que tal como indica Combs (2014), el tópico de estudio de las II es prácticamente indivisible del fenómeno del emprendimiento y específicamente del SE. Por ello, como se ha tratado anteriormente, es evidente que, por definición, una II se ejecuta solo con el ánimo de impulsar iniciativas empresariales de corte sostenible; es decir, que indiferentemente de la etapa del ciclo de vida de una compañía (inicio, crecimiento, consolidación e incluso maduración), las II promueven la dinámica emprendedora sostenible (el SE).

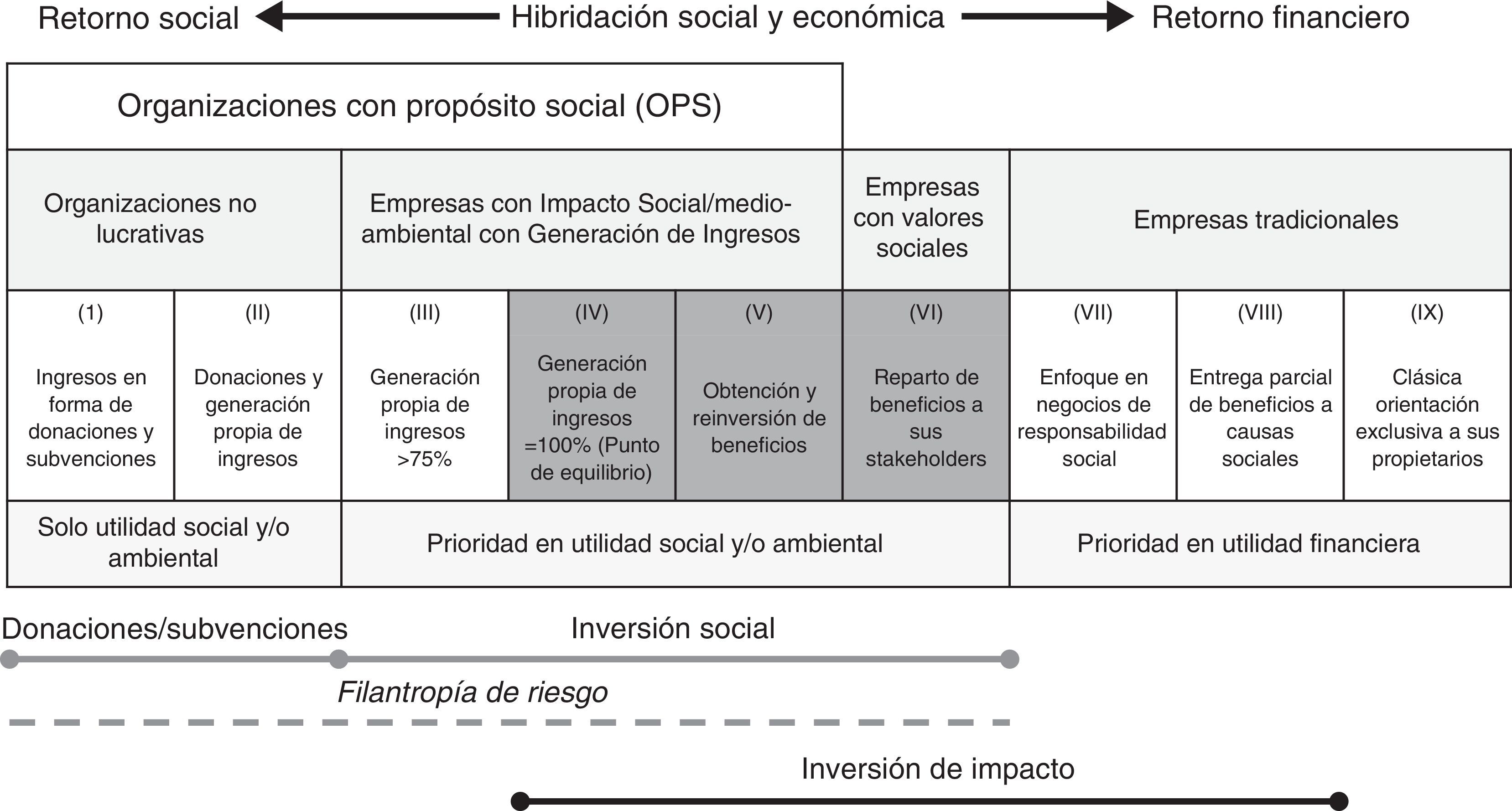

La figura 1, desarrollada por la European Venture Philanthropy Association (2014) con miras a definir el potencial destino de las II, ayuda a entender el concepto en cuestión. En ella se puede apreciar el espectro de acción respectivo, el cual es coincidente con la concepción de SE.

y Ruiz de Munain y Cavanna (2012).")

Posicionamiento conceptual de las inversiones de impacto.

Fuente: elaborada a partir de European Venture Philanthropy Association (2010) y Ruiz de Munain y Cavanna (2012).

En cuanto a los casos de estudio analizados, la relación de causalidad inferida se aprecia claramente de esta forma:

- •

Mukatri requirió recursos financieros desde sus inicios. Sus emprendedores, a pesar de contar con el acceso a la materia prima y tener el conocimiento del proceso, no contaban con la solvencia necesaria para poder encaminarse solos, en un proceso de introducción de su negocio orientado al crecimiento.

- •

Para Crezcamos, el apoyo recibido en una etapa muy temprana de su constitución implicó supervivencia presente (esos recursos eran imprescindibles para no pensar en la liquidación del negocio en ese momento especifico) y proyección futura de crecimiento del negocio. Así las cosas, más que un inversionista, en Incofin IM encontraron un asesor y un aliado.

- •

En cuanto al Hotel Waya Guajira, se puede apreciar un típico caso de intraemprendimiento (Antoncic y Hisrich, 2003). Para Oxohotel, el proyecto empresarial representó desde el principio una oportunidad de diversificación de su negocio y de crear una alianza con un actor poderoso del sector minero en Colombia, con un apetito importante de legitimar su operación en la región.

Complementariamente, y con relación a lo definido por el European Venture Philanthropy Association (2010) que fue presentado en la figura 1, de manera aproximada (para este análisis no es realmente necesario ser preciso) se podría afirmar que estas 3 compañías se deberían ubicar entre los cuadrantes vi y viii. En consecuencia, y sin mucha controversia, se podría afirmar que:Proposición 2 El fenómeno de las II activa el SE, como mecanismo catalizador en su búsqueda del SD.

Teniendo en cuenta lo mencionado anteriormente, al hacer referencia a aquellos negocios que buscan un triple impacto (social, medioambiental y financiero), una medición exclusivamente financiera es insuficiente para satisfacer las necesidades de información en términos de sus resultados. Y a pesar de la falta de unificación de criterios y estandarización en el cálculo y la presentación a la sociedad de dichos resultados, es necesario agruparlos conceptualmente. Se considera que el BSP es, por tanto, el constructo que mejor ilustra a nivel global (y bajo muchas alternativas de unidad de medida) el efecto natural de la gestión de los SE. Las empresas que forman parte del presente estudio lo evidencian de diferente manera:

- •

Debido tal vez a su condición de pequeña empresa, Mukatri tiene un estilo más narrativo para reportar sus resultados. Compartir historias y anécdotas, conceder entrevistas, participar en charlas y eventos, o incluso formar parte de premiaciones (en donde efectivamente ha sido galardonada) son ejemplos de la presentación de sus resultados de sostenibilidad a la sociedad. Adicionalmente, se evidencia que LGT VP, como uno de sus principales inversionistas, también toma la vocería en este aspecto y socializa los logros sociales y ambientales obtenidos por Mukatri, como una forma de «rendición de cuentas» de su gestión (LGT VP, 2016).

- •

En cuanto a Crezcamos, la evidencia muestra que hay una forma más sofisticada de reportar sus resultados en términos de sostenibilidad. De hecho, su metodología de medición viene transferida directamente desde Incofin IM, la cual utiliza a ECHOS© para este propósito. ECHOS© es una herramienta basada en un cuestionario que contiene 5 dimensiones que reportan el «performance social de sus inversiones», incluidas las IMF a las que apoya (Incofin IM, 2016). Asimismo, Crezcamos es sometida de manera voluntaria a una auditoría periódica de su «rating social», en donde se evalúan simultáneamente aspectos relacionados con: su gestión y desempeño social, la protección al cliente y responsabilidad social, el alcance y la calidad en los servicios.

- •

Finalmente, para el caso del Hotel Waya Guajira se pudo constatar que esta empresa se acoge a la metodología denominada Global Impact Investing Rating System creada por B Analytics, la cual pretende crear un estándar mundial que genere y compare el desempeño social y medioambiental (pero no financiero) de los actores presentes en la cadena de valor de las II (Saltuk, Bouri y Leung, 2011).

Por consiguiente, se puede establecer una afirmación que indique que:Proposición 3 La gestión de los SE es representada por la medición y reporte de sus BSP respectivos.

Hay algo que se debe mencionar sin rodeos. A pesar de la inclusión del componente financiero dentro de la definición de triple utilidad, el resultado obtenido por cuenta de las mediciones de BSP corresponde básicamente a la validación del compromiso organizacional en sus dimensiones social y medioambiental. El aspecto financiero (y, por lo tanto, la medición del desempeño en esta misma vía) es y será siempre inherente al ejercicio gerencial convencional. Por lo tanto, el objetivo del BSP en el escenario analizado no será otro que la misma verificación y control del cumplimiento del propósito social y medioambiental de la organización (es decir, del SE) para la sociedad respectiva.

De esta forma, se evidencia una correlación entre estos 2 constructos, en donde una modificación en el BSP implica un impacto directo sobre los objetivos de SD de la sociedad respectiva.

Es así como, en el marco de su respectiva declaración de BSP, se reporta que:

- •

Mukatri ha contribuido con la preservación de la reserva forestal del piedemonte amazónico (aproximadamente 3.720ha), a la vez que ha mejorado los estándares de vida de la población que allí reside. Ha logrado que sus proveedores de materia prima (pequeñas familias productoras), además de haberse certificado en prácticas sostenibles, hayan incrementado su renta promedio hasta en un 40%, ubicándola por encima de la línea de pobreza nacional, la cual se ve representada en valores inferiores a 2 dólares americanos por persona como ingreso diario (LGT VP, 2016).

- •

De acuerdo con la firma MicroFinanza Rating, Crezcamos obtuvo un rating social de A− tanto para el año 2014 como para el 2015. Esta calificación da cuenta de sus logros en términos de cumplimiento de su misión social, gobernabilidad, inclusión financiera (especialmente en entornos rurales, en donde se alcanza el 62% de su cartera total), equidad de género (con un 54% de clientas) y la calidad del servicio de sus clientes (con una puntuación de 100/100) (De Cannière, 2016).

- •

De manera general, el Hotel Waya Guajira ha logrado un mayor desarrollo de los empleados y proveedores a través de su operación. Para los primeros (de los cuales el 42% son mujeres y un 73% poseen condición de vulnerabilidad) lo hace gracias a sendos planes de formación y bienestar. Asimismo, en el caso de sus proveedores, se reporta que el 47% de las compras del hotel se han realizado directamente a la comunidad local. Particularmente, en la calificación Global Impact Investing Rating System, los puntajes obtenidos por el Hotel Waya Guajira son de 153,7 y de 143 para los años 2014 y 2015, respectivamente, con base en una escala de 0 a 200 puntos (Bolsa de Valores de Colombia, 2016).

Adicionalmente a lo expuesto con anterioridad, existe un componente al cual no se ha hecho referencia alguna hasta el momento, ya que implica adentrarse en un terreno más macro que el que se ha venido tratando. Este tiene que ver con el concepto de competitividad. Y es que a todas luces es palpable el efecto de generación de una dinámica empresarial competitiva cuando se genera una cultura de orientación colectiva hacia el SD. Así las cosas, un subproducto de esta relación (que en el fondo también se encuentra contenido dentro del concepto de SD) es la influencia en los niveles de competitividad del entorno respectivo.

En consecuencia, y teniendo en cuenta todos los argumentos expuestos, se podría plantear que:Proposición 4 El BSP es la forma de representación del aporte de una empresa al SD de una sociedad.

De esta forma, la aproximación conceptual completa queda representada mediante la figura 2.

5Conclusiones

El presente artículo cuestionó los factores que activan la dinámica de las II y sus efectos en el largo plazo para el contexto latinoamericano. El enfoque utilizado para iniciar un proceso investigativo al respecto partió de un planteamiento conceptual y posteriormente aplicó una metodología de construcción de teorías a partir de casos de estudio. Fue así como se hizo uso de 3 casos reales, que fueron analizados, comparados y brindaron los elementos suficientes para llegar a un modelo en el cual 3 constructos y una variable fueron relacionados por medio de 4 proposiciones que pretenden ayudar a explicar la realidad desde la teoría, además de cimentar el terreno para su comprobación empírica. Algunas consideraciones adicionales complementaron la aproximación teórica respectiva.

La principal contribución de este trabajo corresponde a la formulación del planteamiento conceptual en mención, construyendo sobre el conocimiento producido a la fecha en las temáticas que involucra. Dicho planteamiento demuestra que la figura de las II influye positivamente en los objetivos de SD de una sociedad, tal como se afirma en la primera proposición de esta investigación. Por otro lado, como mecanismo catalizador en su búsqueda del SD, el fenómeno de las II activa el emprendimiento sostenible, cuya gestión es representada por la medición y reporte de sus BSP respectivos, que son la forma de representación del aporte de una empresa al SD de una sociedad. Estas relaciones se concretan en las proposiciones 2, 3 y 4 que esta investigación formula.

Teniendo en cuenta que las II son una figura «novedosa» en la literatura académica, el modelo conceptual propuesto es un punto de partida para entender esta forma de financiamiento. Los resultados presentados se pueden equiparar a los formulados por Bocken (2015) en referencia al aporte de los capitalistas de riesgo al éxito de los SE, cuando afirma que además de proveer fondos como función principal, ayudan a las nacientes empresas a desarrollar negocios que crean un impacto positivo en la sociedad y el ambiente. Las II están enfocadas en asumir posiciones de riesgo financiero para el apoyo al crecimiento de emprendimientos sociales (o empresas tipo B), ya que adicionalmente al espíritu filantrópico de los inversionistas respectivos, se han encontrado interesantes resultados financieros gracias el performance de dichas inversiones (Wilburn y Wilburn, 2014).

Claramente se espera que lo consignado en el presente trabajo sirva como punto inicial para futuros proyectos investigativos que exploren los componentes de los constructos señalados y prueben, desde lo empírico, las proposiciones teóricas planteadas. El contexto latinoamericano es propicio, dada la dinámica presente del fenómeno estudiado (Stagars, 2015; Clarkin y Cangioni, 2016) y su potencial de generalización. De hecho, la literatura ofrece espacios explícitos para posibles esfuerzos investigativos que complementen las contribuciones aquí obtenidas. Por ejemplo, tal como lo exponen Morioka y de Carvalho (2016), citando a Dahlström, Howes, Leinster y Skea (2003), todavía está pendiente medir el aporte al SD de manera más tangible y objetiva, más aún cuando ya se ha avanzado en la operacionalización de las variables más relevantes.

Por otra parte, las implicaciones prácticas del presente trabajo se traducen en valiosos aportes para los emprendedores actuales interesados en fortalecer y/o hacer crecer sus negocios sostenibles; también para los administradores de los fondos que buscan nuevas alternativas de diversificación en sus ofertas y diseño de productos y para los inversionistas que también procuran una diversificación de su portafolio, o a los que simplemente les atrae la idea de invertir «con propósito». Por supuesto, se genera un impacto positivo sobre todos los interesados en el evento de lograr el crecimiento y la consolidación del tejido empresarial de una sociedad (gobiernos, gremios, universidades y cámaras de comercio), más si este cuenta con una dosis importante de empresas que apuntan a lo sostenible, como puede estar surgiendo en el contexto latinoamericano. Asimismo, se rescata en este artículo un tema que en la práctica también es novedoso y pertinente, especialmente en el contexto latinoamericano. El presente trabajo demuestra que esta región, por sus condiciones de desarrollo, tiene el potencial de atraer aún más II en aras de generar un ciclo virtuoso de desarrollo para sus sociedades.

Aspectos como el perfil o carácter emprendedor, el factor innovación o la coherencia discurso/acción, en su relación con las II, quedan fuera del análisis para ser ahondados en futuras investigaciones. Lo mismo sucede con el análisis de la influencia que ejerce el contexto sobre el ejercicio del emprendedor sostenible, en donde puede haber aproximaciones interesantes que considere la intervención. Otro ítem podría estar dedicado a plantear la cuestión de la diferencia existente entre las II y las inversiones convencionales, específicamente a la luz del modelo planteado.

A pesar de dejar claro que no se trata de un estudio empírico, la limitación más lógica del presente trabajo se podría deber a su carácter puramente inductivo, ya que en lugar de describir una realidad, desea proponer un planteamiento teórico con la posibilidad de predecir comportamientos futuros. Por otra parte, 3 casos de estudio parecerían insuficientes para soportar lo planteado, y a pesar de los argumentos expuestos previamente, aún no hay manera de reivindicar la generalización de las conclusiones expuestas sobre una población. Por último, dado que el foco contextual estudiado se limita a las empresas receptoras de II en Colombia, existe la posibilidad de desarticulación de los resultados con el de un contexto más amplio (por ejemplo, Latinoamérica). No obstante, de alguna manera todas estas limitaciones fueron contempladas en la agenda investigativa preliminar, en donde aspectos como la naturaleza del estudio, la diversidad de la muestra, la homogeneidad de los datos recolectados y la rigurosidad en el trabajo de campo desarrollado otorgan relativa tranquilidad sobre la consistencia del modelo propuesto y, por ende, de las contribuciones obtenidas.

El debate académico queda abierto para soportar o contradecir lo aquí planteado. Como se ha mencionado anteriormente, la literatura en este tipo de temáticas es aún incipiente (más en el contexto latinoamericano) y cualquier contribución adicional será bienvenida para llegar a una convergencia de ideas y participar en la construcción de conocimiento con potencial de impacto positivo sobre la sociedad.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Ver mayor información en la página web referenciada en la literatura como Global Impact Investing Network (2016).

Estas se encuentran referenciadas en la bibliografía así: Crezcamos (2016), Mukatri (2016) y Hotel Waya Guajira (2016).

Se cita en la bibliografía como Incofin IM (2016).

Se cita en la bibliografía como Oxohotel (2016).

Se citan en la bibliografía, respectivamente, como Inversor (2016) y Bolsa de Valores de Colombia (2016).

- Transferibilidad de competencias profesionales, impactos y estrategias en 2 estudios de caso en la frontera norte de México

- Colectivos de inversión empresarial: una opción hacia el desarrollo local 1 , 2

- Governance codes: facts or fictions? a study of governance codes in colombia 1 , 2

- La influencia del desempeño social corporativo en la satisfacción laboral de los empleados: una revisión teórica desde una perspectiva multinivel 1 , 2

www.publicationethics.org.