Este documento estima los efectos de choques de origen financiero y real sobre 111 variables de la economía colombiana, entre 2003 y 2013. Se utiliza una extensión del modelo FAVAR de Bernanke, Boivin y Eliasz (2005), que supone que las series, además de ser explicadas por el componente común, también son modeladas por un componente idiosincrático. Se realizan 2 ejercicios: a)análisis de impulso respuesta de las variables económicas frente a choques en los factores real y financiero, y b)descripción del efecto que tiene un evento de estrés en el sector financiero sobre el sector real y viceversa; para ello se propone el CoFaR, medida alterna al CoVaR que recientemente ha sido utilizada en la literatura económica (Adrian y Brunnermeier, 2011). Los resultados obtenidos sugieren que los estrechos vínculos entre los 2 sectores propagan los choques en ambas direcciones. En particular, el sector financiero reacciona de manera más rápida ante un choque en la actividad real, en comparación con el efecto de un choque financiero al sector real.

This paper estimates the effects of financial and real shocks on 111 variables of the Colombian economy for the sample period 2003-2013. An extension of the FAVAR model proposed by Bernanke, Boivin, & Eliasz (2005) is used; in this case the series are explained by both, a common component and an idiosyncratic component. Two exercises were performed: (i)impulse responses analysis for both, shocks in the real factor and shocks in the financial factor, and (ii)analysis of a stress event impact on the financial sector over the real sector and vice versa. For the latter, an alternative measure of CoVaR is proposed, this measure is called CoFaR. The results suggest that the close links between the two sectors propagate the shocks in both directions. In particular, the financial sector reacts quicker to a shock on real activity than the effect of a financial shock over real sector.

La crisis financiera de 2008 puso de manifiesto las limitaciones existentes para comprender los riesgos potenciales entre el sector financiero y el real. Con ello surgió la necesidad de entender los factores claves del riesgo sistémico financiero y las relaciones a través de las cuales se retroalimenta con la actividad real. Antes de 2008, las mediciones tradicionales de riesgo solo incorporaban en el análisis las posibles pérdidas a las que estaba expuesto el sistema financiero, dejando a un lado los impactos sobre la actividad real y los denominados efectos de segunda ronda.

Esto tomó relevancia con el análisis retrospectivo que muchos investigadores hicieron sobre las causas, consecuencias y lecciones de la crisis (Allen y Carletti (2010), Reinhart y Rogoff (2009), Taylor (2009) y Cobo, Gómez y Zárate (2013)). En esos estudios se plantea que excesos de liquidez mundial, movimientos de flujos de capital y una serie de desbalances macroeconómicos confluyeron en la gestación de la peor crisis desde la posguerra.

Toro, Mora y Parra (2013) muestran como la crisis financiera, que tuvo su origen en Estados Unidos, se expandió mediante diversos canales a nivel mundial. El entorno macroeconómico en el cual se fue desarrollando la situación mostró los efectos negativos sobre el sistema de pagos y financiero internacional, y además reveló lo nocivo y perjudicial que pueden ser los círculos viciosos que surgen de las relaciones de ida y vuelta entre el sector financiero y la actividad real.

Por ejemplo, a inicios de 2007, cuando los precios de la vivienda en Estados Unidos comenzaban a presentar variaciones anuales negativas y los indicadores de cartera vencida del sector inmobiliario llegaron a niveles históricamente altos, algunos bancos estuvieron expuestos a presiones sobre sus hojas de balance. En particular, a mediados de ese año Bear Stearns y BNP Paribas tuvieron serios problemas de liquidez que anunciaban lo que sería más adelante la peor crisis financiera desde el crack del 291. Estos primeros brotes de incertidumbre y desconfianza sobre la banca americana generaron una ruptura del canal de liquidez y de crédito, que finalmente condujo al hecho detonador y amplificador de la crisis: la quiebra de Lehman Brothers en septiembre de 2008, uno de los bancos más grandes de Estados Unidos.

La turbulencia financiera posterior al evento de Lehman Brothers no tuvo precedentes, causando una disminución generalizada en los precios de las acciones y bonos a nivel mundial. Al mismo tiempo, los problemas de liquidez y de crédito empeoraron, afectando la solvencia y el sistema de pagos de los principales intermediarios financieros. Así, las pérdidas generadas sobre la riqueza de los hogares, firmas y bancos produjeron una contracción del gasto de las familias y de la inversión de las empresas. Todo ello causó una caída de la producción y un aumento en las tasas de desempleo a nivel global2.

De acuerdo con cifras del Fondo Monetario Internacional (FMI), el crecimiento de la economía mundial pasó del 2,7% en 2008 a una contracción del 0,4% en 2009. El debilitamiento es más notorio en las economías desarrolladas, que estuvieron más expuestas a la crisis financiera, en donde se observó una leve expansión del 0,1% en 2008 y luego una significativa caída en 2009 (−3,5%). El empleo y otras variables de actividad real reflejaron desempeños desfavorables producto del choque financiero.

El choque que se inició en la banca americana se propagó hacia el sistema financiero internacional y la actividad económica a nivel global. El vínculo entre el sector financiero y la actividad real generó un círculo vicioso que debilitó la economía mundial a través de diversos canales: comercio, primas de riesgo, financiación, flujos de capital, entre otros. Se estima que las pérdidas para el sistema financiero fueron alrededor de USD $2,28 trillones, de acuerdo con las estimaciones del FMI3.

Colombia no ha sido la excepción en cuanto a crisis de carácter sistémico. Aunque la reciente crisis financiera de 2008 no impactó de manera significativa a la economía colombiana, al finalizar la década de los noventa el país sufrió un fuerte deterioro del sistema bancario que produjo una caída importante de la actividad real (Echavarría, 2003, y Fogafin, 2009). En particular, Cárdenas y Badel (2003) muestran como el incremento entre el saldo de los créditos y el valor de las garantías aumentó la vulnerabilidad de los hogares frente a sus deudas hipotecarias. Luego la conjunción de reglas de indexación de los activos hipotecarios y la desvalorización de los mismos elevaron los niveles de endeudamiento de los hogares, vía el denominado efecto apalancamiento4. Esto generó restricciones de crédito que pusieron en marcha un ciclo recesivo que deterioró los niveles de empleo y de calidad de la cartera. Los autores encuentran que la correlación entre el ciclo del producto interno bruto (PIB) y los desembolsos de crédito hipotecario fue bastante alta en los años anteriores a la crisis, por lo que el comportamiento de la cartera hipotecaria tuvo fuertes repercusiones macroeconómicas y deterioró los balances de los bancos.

Teniendo en cuenta todo lo anterior, la motivación del presente trabajo surge de la necesidad de comprender: a)las relaciones existentes entre los riesgos financieros y la actividad real, y b)los efectos de ida y vuelta (retroalimentación) que pueden surgir entre ellos frente a choques que sean de origen financiero o real. Esto toma relevancia para los hacedores de política, ya que el concepto de riesgo sistémico, el cual se define como la conjunción de los riesgos financieros y los riesgos en la actividad real, se convierte en un reto en términos de la generación e implementación de programas macroprudenciales que garanticen la estabilidad financiera en un entorno de crecimiento favorable y una inflación controlada. Adicionalmente, el método utilizado en este documento permite trabajar con un amplio conjunto de información, el cual es un insumo en el proceso de toma de decisiones por parte de los hacedores de política.

La mayoría de trabajos que tratan el tema de riesgo sistémico en Colombia abordan el problema desde el punto de vista de la estabilidad financiera y del sistema de pagos. Este trabajo se diferencia de la literatura colombiana actual principalmente por el hecho de considerar el riesgo sistémico a nivel macroeconómico como la conjunción de riesgos financieros y de la actividad real. Así, el presente trabajo estima los efectos de choques de origen financiero y real sobre 111 variables de la economía colombiana, entre 2003 y 2013. Para ello se utiliza un modelo FAVAR, que se expone más adelante, con el cual se realizan 2 ejercicios: a)análisis de impulso respuesta de las variables económicas frente a choques en los factores real y financiero, y b)describir el efecto que tiene un evento de estrés en el sector financiero sobre el real, y viceversa.

El trabajo de De Nicoló y Lucchetta (2013) es uno de los pioneros en la cuantificación del riesgo sistémico mediante las interacciones entre la actividad real y el sistema financiero. Los autores utilizan también un enfoque FAVAR y la metodología CoVaR. El presente documento se distingue principalmente en 2 aspectos.

Primero, el análisis de estos autores emplea 2 indicadores observados para cada uno de los sectores. En el caso colombiano, en especial para el sector financiero no existe un consenso sobre cuál es el indicador óptimo para representarlo; aunque el IEFI5 puede ser considerado como una proxy apropiada en este contexto, no es una serie observada, sino que es estimada mediante la técnica de componentes principales. Por otro lado, pese a que el PIB es el indicador referente del sector real, se consideró apropiado usar una serie que recogiera en mayor medida la dinámica que exhibe este sector. Para ello se decidió utilizar los factores que representan las dinámicas de estos sectores.

Segundo, la medida de riesgo utilizada por De Nicoló y Lucchetta (2013) no considera la dinámica existente entre las variables para las cuales se calcula y únicamente calcula el efecto del choque un paso adelante. En contraste, la medida propuesta en este documento incorpora dicha dinámica y el efecto del choque puede ser calculado para varios periodos adelante.

Cabe destacar que los resultados de este documento sugieren que los choques entre los 2 sectores analizados se propagan en ambas direcciones. En particular, el sector financiero en Colombia reacciona de manera más rápida ante una perturbación en la actividad real, en comparación de un choque financiero al sector real.

El documento se divide en 5 secciones: primero, esta introducción; segundo, se realiza una revisión de literatura sobre canales de transmisión entre los sectores real y financiero y el concepto de riesgo sistémico que se deriva a partir de esas interacciones. Allí, también se muestran trabajos para el caso colombiano y se menciona el aporte de este escrito a la literatura sobre el tema. En las 2 secciones siguientes se describen los modelos econométricos utilizados y los resultados encontrados para el caso colombiano. Por último, se enuncian las principales conclusiones.

2Revisión de la literaturaEn esta sección se describen brevemente algunos canales de transmisión enunciados en la literatura económica, entre el sector real y el financiero, los cuales pueden operar en ambas direcciones. Luego se presenta el concepto de riesgo sistémico que se utiliza en este documento y se contextualizan diversas mediciones que se han desarrollado en los últimos años. Por último, se enfatiza en la medición de riesgo sistémico desde el punto de vista macroeconómico, en el cual los riesgos que pueden provenir de la actividad real o del sistema financiero impactan a la economía en su conjunto.

Por ejemplo, cuando alguna perturbación cambia las condiciones de la actividad real, las hojas de balance de los hogares y de las empresas6 pueden verse afectadas, con lo que la carga financiera de los agentes impacta a su vez las decisiones de gasto (real) y de endeudamiento o pagos (financiero). En un entorno macroeconómico en el cual los ingresos, como las ganancias de las familias y firmas, se reducen, esto genera una desaceleración o caída en sus niveles de gasto, que finalmente, desestimula la demanda agregada. Al mismo tiempo, dependiendo del deterioro observado en la actividad real, es posible que se aprecie un empeoramiento en indicadores financieros como la morosidad, primas de riesgo, entre otros. En un contexto de mayor incertidumbre aumenta la desconfianza, por lo que la demanda de crédito podría disminuir. Esto también afecta el balance de los bancos y la oferta de crédito7.

Tradicionalmente, los principales mecanismos a través de los cuales los choques que se originan en el sector financiero afectan la actividad real se agrupan en 2 canales de transmisión: el de liquidez y el de hoja de balance por parte de los bancos y de los prestatarios. De igual manera, esta transmisión contempla la retroalimentación entre los sectores (también los denominados efectos de segunda ronda).

El canal de liquidez tomó gran importancia después de la crisis financiera de 2008, debido a que en ese momento se puso a prueba la capacidad de los bancos para otorgar créditos y fondear un gran número de proyectos de inversión, que finalmente están directamente relacionados con la actividad real8. La crisis hizo evidente los altos niveles de apalancamiento y los grandes desajustes en los balances de los bancos. En medio de las turbulencias financieras, los bancos mostraron su fragilidad al presentar problemas de liquidez y de solvencia. Como consecuencia, se produjo una ruptura del canal interbancario y un desvanecimiento del canal de crédito, que limitó las fuentes de financiación del consumo y de la inversión. Entre los trabajos que el lector puede consultar sobre el efecto de problemas de liquidez en términos de corridas bancarias, contagio y restricciones de crédito se destacan Fisher (1933), Diamond y Dybvig (1983), Diamond y Rajan (2005) y Brunnermeier (2009).

En cuanto a los canales de hojas de balance, se modelan los efectos de aumentos en las primas de financiamiento privado, en donde la valoración de los activos juega un rol importante. En trabajos como Bernanke y Blinder (1988), Grimaud (1997), Bernanke y Gertler (1995) y Freixas y Rochet (1997) se señalan 2 mecanismos de transmisión ante incrementos en la percepción de riesgo9 y caídas en los precios de los activos: a)una disminución en el valor de mercado de las empresas que reduce el valor del capital y los recursos propios de financiamiento, y b)un aumento del valor real de las deudas que deteriora la posición financiera de los agentes privados. El lector también puede consultar Borio y Lowe (2003) y Basel Committee on Banking Supervision (2011), quienes muestran los principales mecanismos de transmisión cuando ocurre una desvalorización de activos financieros.

En los últimos años, la teoría económica mediante el uso de modelos de equilibrio general dinámicos estocásticos (DSGE) ha incorporado en el análisis la interacción entre la actividad real y el sistema financiero. En esta línea, el lector puede consultar los trabajos de Meier y Müller (2006), Faia y Monacelli (2007) y Gilchrist et al. (2009) sobre modelos DSGE que incorporan el acelerador financiero10, incluyendo el sistema bancario dentro del modelamiento. En estos se muestran, en especial, la respuesta del crecimiento y de la inversión a choques monetarios, aunque también pueden apreciarse los efectos de otras perturbaciones financieras sobre la economía. Otros estudios introducen fricciones financieras en los modelos DSGE, mediante la incorporación de requerimientos de colaterales y de crédito. En las investigaciones pioneras de Bernanke et al. (1999) y Iacoviello (2005) se muestran los vínculos entre la actividad real y el sector financiero frente a choques a nivel macroeconómico y se logra entender el rol de la intermediación bancaria en la transmisión de la política monetaria. Adicionalmente, analizan cómo los choques que se originan en los mercados de crédito se transmiten a la economía real. Algunas referencias relacionadas con el tema, que el lector puede consultar, son Christiano, Motto y Rostagno (2007), Goodfriend y Mccallum (2007) y Christensen, Corrigan, Mendicino y Nishiyama (2007).

Teniendo en cuenta las relaciones entre el sistema financiero y la actividad real, y sabiendo que existen mecanismos de transmisión de choques del uno hacia el otro, el presente documento pretende explorar y analizar los riesgos que podría afrontar la economía en su conjunto, ya sea por un choque proveniente del sector financiero o del sector real. Para ello, a continuación se presenta el concepto de riesgo sistémico que se desarrolla en el documento.

En términos generales, el riesgo está asociado a las perturbaciones existentes en un determinado momento, cada una de las cuales tiene una probabilidad de ocurrencia. Para calcular el riesgo sistémico en este documento se propone utilizar el CoFaR, una medida similar al CoVaR introducida por Adrian y Brunnermeier (2011). Más adelante se muestran las definiciones de dichas estadísticas.

En la mayoría de estudios que realizan mediciones de riesgo sistémico se encuentra que abordan el problema solo desde el punto de vista de estabilidad financiera y de pagos. En este trabajo, a diferencia de la mayor parte de estudios encontrados en la literatura, se modelan las relaciones existentes entre el riesgo originado en el sector financiero y el procedente de la actividad real, así como la retroalimentación entre ellos. Aquí se cuenta con una visión macro-financiera de los problemas que pueden surgir ante choques en cualquiera de los 2 sectores. Siguiendo a De Nicoló y Kwast (2002), se define el riesgo sistémico como la conjunción de: a)riesgo sistémico financiero asociado al riesgo de un choque que genera pérdidas de valor económico o de confianza al sistema financiero, y b)riesgo sistémico real relacionado con el riesgo de un choque que produce una caída en la actividad real.

La presencia de una mayor incertidumbre y las relaciones existentes entre las instituciones financieras y las empresas del sector real generan la interacción entre ciertos tipos de choques. Por lo tanto, se hace relevante entender los mecanismos de transmisión de choques financieros a la economía en su conjunto y de choques de la actividad real al sistema financiero, lo que se convierte en un desafío para las autoridades económicas. Por ejemplo, este tipo de análisis ayuda a controlar la posición que tienen los intermediarios financieros cuando: a)el ciclo económico está en auge y ellos tienden a sobreexponerse al riesgo, y b)cuando el ciclo se encuentra en su fase decreciente y ellos son extremadamente aversos al riesgo. En la primera situación, los reguladores deberían preocuparse por contener un excesivo riesgo o desbalances, mientras que en la segunda, las autoridades deberían ofrecer facilidades al sistema bancario con el fin de estimular una recuperación económica vía crédito.

Adicionalmente, es importante para el regulador conocer las relaciones entre bancos, porque muchas veces las instituciones desconocen el impacto que sus decisiones pueden tener sobre la red financiera. Recientemente ha surgido el concepto de políticas macroprudenciales, que buscan mantener la estabilidad macroeconómica y financiera, así como mitigar los costos asociados con las crisis financieras.

En general, la propagación de choque del sector financiero al real, y los efectos de ida y vuelta, se pueden presentar a través del canal de liquidez (por ejemplo, por descalces en plazo) y por el canal de hojas de balance (como el caso del excesivo apalancamiento y caída en la solvencia), los cuales fueron mencionados anteriormente. Adicionalmente debe tenerse en cuenta que existe un riesgo relacionado con los vínculos entre instituciones financieras. A continuación se presenta una breve revisión de la literatura, que se puede agrupar en 2 temas: el primero modela los riesgos que se propagan de una institución financiera a la red en su conjunto, y el segundo evalúa los efectos entre los riesgos financieros y la estabilidad macroeconómica. El presente trabajo se ubica en el campo del segundo grupo.

Furfine (2003) analiza el efecto que un choque de origen financiero tiene sobre el sistema financiero completo y sobre las instituciones que lo componen de 2 formas: a)caracterizando las entidades que dejan de funcionar en forma eficiente simultáneamente, y b)calculando la probabilidad de quiebra de una firma o de un grupo pequeño de ellas y su impacto sobre la red financiera.

Acemoglu, Ozdaglar y Tahbaz-Salehi (2013) proporcionan un marco de referencia para el estudio de la relación entre la arquitectura de la red financiera y la probabilidad de fallos sistémicos originados en el riesgo de contraparte proveniente del contagio. Allí, el mecanismo de transmisión se aborda desde las conexiones interbancarias, que ante la presencia de fuertes choques en algunos bancos, generan fragilidades al conjunto del sistema financiero. A pesar de que los bancos toman en cuenta entre sus decisiones la posición de riesgo, los préstamos y el fallo de acreedores, no internalizan completamente los efectos que sus acciones generan sobre la red financiera.

En línea con esto, López-Espinosa, Rubia, Valderrama y Antón (2013) analizan una muestra de 47 bancos internacionales de las principales economías avanzadas y evalúan el impacto que ciertos factores, los cuales se encuentran en las 5 categorías propuestas por el Comité de Supervisión Bancaria de Basilea, tienen sobre el riesgo de solvencia de cada institución y su contribución al riesgo sistémico. Utilizando la metodología del CoVaR, el estudio muestra que el tamaño del banco11 y la sustituibilidad12 no juegan un papel relevante en la propagación del riesgo sistémico. Por el contrario, el tamaño relativo de la cartera del banco y su gestión de liquidez parecen tener efectos sobre el riesgo individual y del sistema. Los autores sugieren que un enfoque macroprudencial para la regulación financiera debería centrarse no solo en la ampliación de las medidas microprudenciales, sino también en permitir la transferencia eficiente de los riesgos entre las instituciones financieras.

Trapp y Wewel (2013) estudian una muestra amplia de bancos de Estados Unidos y de Europa y analizan el riesgo sistémico inherente a las relaciones financieras fuera de la frontera de cada país. Los resultados sugieren que la exposición de los bancos a factores comunes es crucial para determinar el nivel de riesgo del sistema. Además, encontraron que las relaciones existentes entre los bancos americanos y los europeos son más pequeñas que las encontradas entre bancos dentro del mismo país. Por otra parte, los efectos transnacionales de quiebras de bancos sobre la actividad real, y viceversa, tienen un impacto limitado en el cálculo agregado del riesgo sistémico. En conclusión, el trabajo sugiere que los reguladores deben concentrarse más en las dependencias bancarias internacionales derivadas de factores de riesgo común.

La mayoría de estudios sobre los determinantes del riesgo sistémico que se encuentran en la literatura identifican entre las principales variables de interés el tamaño relativo del banco (Elsinger, Lehar y Summer (2006)), la proporción de los préstamos interbancarios, el origen-país del banco, los vínculos a nivel de activos y relaciones de crédito de inversión y, por último, la probabilidad de fallo o no pago de los bancos (Huang, Zhou y Zhu, 2012). Todas estas se ubican en el marco de análisis individual del riesgo. Otros trabajos relacionan las fluctuaciones en precios de activos o retornos financieros con los impactos en las hojas de balance de los bancos, vía liquidez o solvencia. Patro, Qi y Sunc (2013) examinan la pertinencia y la eficacia de las correlaciones entre los retornos de las instituciones financieras como un indicador de riesgo sistémico. Este análisis incluye empresas no financieras que en alguna medida incorporan las relaciones existentes entre los sectores financieros y no financieros. El estudio muestra que la correlación de los retornos de acciones es un indicador de riesgo sistémico simple y robusto, el cual captura la tendencia, así como las fluctuaciones en los niveles de riesgo sistémico en la economía de Estados Unidos.

Por otra parte, existe literatura reciente que incorpora los efectos del riesgo sistémico financiero y el riesgo sistémico real. De Nicoló y Lucchetta (2013) utilizan un modelo de factores dinámicos y la metodología de regresión por cuantiles (Koenker y Bassett, 1978) para calcular indicadores de riesgo para el sector real y el sistema financiero. Adicionalmente, emplean la metodología de CoVaR (Adrian y Brunnermeier, 2011) para hallar la codependencia entre los sectores. Usando una muestra de alrededor de 50 variables para las economías del G7, los autores encuentran que la exploración y la explotación de información de un gran número de variables a través de un modelo de factores producen un análisis profundo de las interacciones entre las fricciones financieras y la actual condición macroeconómica de un país, lo cual se convierte en una herramienta relevante para el hacedor de política. Otros ejemplos que relacionan la actividad real y el sistema financiero pueden ser vistos en Allen, Bali y Tang (2012) y Lo-Duca y Peltonen (2013).

En el caso colombiano son pocos los estudios que abordan el análisis de riesgo sistémico, y la mayoría de ellos se concentran en el riesgo desde el punto de vista financiero. Las primeras investigaciones se interesaron en el tema del sistema de pagos y cómo este podía verse afectado por un choque en una entidad específica. Cepeda (2008) es uno de los trabajos pioneros, en el cual se modela el riesgo sistémico a través de la incertidumbre inherente dentro del sistema de pagos que resulta de la estructura de interconexiones entre los intermediarios financieros. Mediante el uso de la metodología denominada topología de redes y simulando ciertos choques que podrían presentarse en una situación crítica, el autor encuentra que la red del sistema de pagos permite identificar los nodos más relevantes para el funcionamiento de los pagos. Con dicha información, las autoridades reguladoras podrían concentrar sus esfuerzos en el seguimiento y control de las entidades que podrían desencadenar un mayor riesgo sobre el sistema.

Machado et al. (2010) realizaron una extensión utilizando topología de redes para caracterizar el sistema de pagos en Colombia y simularon diferentes escenarios adversos con el fin de identificar las entidades que sistémicamente eran más importantes (too-connected-to-fail). Como resultado, encontraron que la mayoría de las entidades cuentan con mecanismos que les permiten solventar la iliquidez temporal que se presentaría en el sistema de pagos frente a situaciones de turbulencia no habituales. Sin embargo, existen entidades que, por su estructura y especialidad de su negocio, deben hacer un mayor esfuerzo en la administración del riesgo de liquidez. Bernal, Cepeda y Ortega (2011) diferencian la contribución de distintas fuentes de liquidez al riesgo e identifican riesgos potenciales para cada tipo de entidad y para el sistema en conjunto. Todo ello contribuye de manera importante al diseño de políticas macroprudenciales que propendan por la estabilidad macro-financiera.

Algo similar se encuentra en Laverde y Gutiérrez (2012), en donde también se caracterizan las instituciones sistémicamente importantes. Allí, los autores proponen el cálculo de 3 indicadores de impacto sistémico y de tamaño de dichas instituciones, para luego realizar algunas pruebas de stress-test. Los resultados sugieren que no es suficiente hacer seguimiento a las entidades más grandes e interconectadas en el mercado interbancario. Cabrera, Corredor y Quicazan (2012) calculan los requerimientos de capital macroprudenciales para un conjunto de bancos colombianos, de forma que el capital que se exija a cada entidad dependa no solo de la estructura de sus activos, sino también del daño potencial que puede causar a otros bancos. Bajo la metodología de Gauthier, Lehar y Souissi (2012), encontraron que 9 de 14 bancos colombianos están subcapitalizados si se tiene en cuenta el nivel de riesgo con que contribuyen al sistema, a pesar de estar cumpliendo con el requerimiento legal. Capera, Gómez, Laverde y Morales (2013) también calculan la contribución individual de cada banco considerando la estructura de su balance y la dependencia entre estas entidades. Estos autores encuentran que aunque la cuantificación del riesgo sistémico no es elevada, es necesario y prudente continuar con la supervisión y regulación que fomente nuevas medidas cuantitativas de este tipo de riesgo. Por último, Cabrera, Gutiérrez, Mendoza y Melo (2011) realizan un ejercicio similar al que se realiza en este documento; sin embargo, se emplea una medida de riesgo diferente. Adicionalmente, estos autores utilizan la definición del CoVaR presentada en una versión inicial del artículo de Adrian y Brunnermeier (2011).

Como se puede apreciar, la mayoría de estudios a nivel internacional y para Colombia se enfocan en lo que se denomina riesgo sistémico financiero. Así, el aporte del presente artículo a la literatura es cuantificar las relaciones existentes entre los riesgos sistémicos, financieros y reales. A continuación se describe la estrategia utilizada para dicha estimación.

3Modelo FAVAREn la literatura económica usualmente se utiliza la metodología de modelos VAR13 para analizar la dinámica de un conjunto de series de interés. Sin embargo, cuando el número de variables que pretenden ser incluidas es elevado, la implementación práctica se complica. En otras palabras, el número de parámetros de este tipo de modelos aumenta de forma exponencial al aumentar el número de series explicativas. Para solucionar dicho inconveniente, Bernanke, Boivin y Eliasz (2005) proponen el uso de una metodología alternativa denominada FAVAR (por sus siglas en inglés, Factor-Augmented Vector Autoregressive).

El Modelo FAVAR combina las metodologías de factores dinámicos (Stock y Watson, 2002) y los modelos VAR (Sims, 1980, 1992), lo que logra una representación parsimoniosa aun cuando se utiliza un gran número de series. En esta técnica, la dinámica común de las series analizadas es explicada por un número pequeño de factores, los cuales a su vez son utilizados para estimar un modelo VAR. Siguiendo a Bernanke et al. (2005), la estimación de este modelo se realiza en 2 etapas: a)se estiman los factores que describen la dinámica común de las series utilizando componentes principales (CP), y b)se estima un modelo VAR sobre los factores obtenidos previamente. En este trabajo se propone adicionar un componente idiosincrático al modelo descrito por Bernanke et al. (2005) de la siguiente manera14:

En la ecuación (1) el vector de variables observadas Xt de dimensiones N×1 son explicadas por un componente común, otro idiosincrático y un término de error. El vector de factores latentes Ft de dimensión K×1 (K<<N) representa la dinámica común de las series observadas, mientras que G(L) representa un polinomio de orden q de coeficientes asociados a rezagos de Xt, los cuales corresponden al componente idiosincrático del modelo, y Λ corresponde a la matriz de coeficientes que relaciona los factores con las variables observadas15. Adicionalmente, se supone que el término de error etN∼iid(0,R). En la ecuación (2) los factores se explican por p de sus rezagos asociados al polinomio Φ(L) y un término de error, utN∼iid(0,Q), que no se encuentra correlacionado con el error de la ecuación (1).

Bajo este método de estimación: primero, se encuentran los factores asociados a X˜:{X1˜,…,XT˜}16 siguiendo la metodología de Stock y Watson (2002, 2005); segundo, se reemplazan los factores Fˆ:{Fˆ1,…,FˆT} obtenidos en el paso anterior en las ecuaciones (1) y (2), que permite estimar estas ecuaciones de forma estándar.

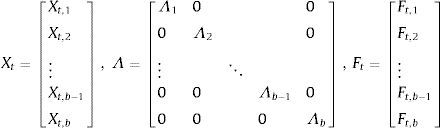

Adicionalmente, el modelo FAVAR utilizado en este documento considera la agrupación de las series observables en b bloques, de tal forma que cada grupo de variables es asociado a unos factores específicos. La idea de este agrupamiento es facilitar la interpretación de los factores latentes. En particular, en este trabajo las series observadas se dividen en 2 grupos: sector financiero y sector real; como resultado se obtienen 2 factores latentes asociados a la dinámica de cada grupo. Bajo este tipo de agrupamiento, el modelo es planteado de la siguiente forma:

con

Donde el vector de series observadas se encuentra subdividido en b bloques y la dimensión del i- ésimo bloque de Xt, Xt,i, es Ni×1 para i=1, …, b tal que ∑i=1b Ni=N. Por otro lado, la matriz Λi, de dimensión Ni×ki, corresponde a las ponderaciones de los factores latentes del i-ésimo bloque, Ft,i, asociadas con Xt,i, i=1, …, b. Por lo tanto, el número total de factores latentes es K=∑i=1b ki. En este trabajo el vector Ft,1 representa los factores asociados al sector real (Ft,SR) y Ft,2 los factores relacionados con el sector financiero (Ft,SF).

El modelo supone que el vector de variables observadas está explicado por un componente común no observado y un componente idiosincrático. La especificación del primero implica que cada una de las series que conforman el i-ésimo bloque está expresada por el factor asociado al grupo que pertenece, Ft,i.

Una vez estimados los parámetros del modelo, se calculan las funciones de impulso respuesta (FIR). En este análisis se realiza un choque sobre uno de los factores (F) y se analiza la respuesta en un subconjunto de las variables observadas (X). Las FIR se definen en términos de los coeficientes del polinomio matricial Ψ˜(L) como se muestra a continuación.

Partiendo de la ecuación (4) se tiene el siguiente resultado:

Reemplazando la expresión anterior en (3):

Finalmente, agrupando términos se obtiene:

Por lo tanto, la función de impulso respuesta de interés se obtiene en términos del polinomio matricial definido como sigue:

3.1CoVaR

Una vez identificados los factores del sector real y del sector financiero a través del modelo FAVAR, se calcula la medida tradicional de riesgo no condicional (value at risk, VaR) para cada uno de los sectores considerados. Con ello se identifica el peor evento en la dinámica de la actividad real y del sistema financiero para un horizonte de pronóstico y un nivel de confianza dados. Luego, con el propósito de cuantificar el efecto que tiene un evento de estrés en el sector financiero sobre la actividad real, y viceversa, se construye una medida de riesgo análoga al conditional value at risk (ΔCoVaR).

Así, siguiendo a Adrian y Brunnermeier (2011), el CoVaR y el ΔCoVaR se definen como:

Donde CoVaRSR,α,τSF es el valor en riesgo con un nivel de confianza α, asociado a la distribución condicional del factor de la actividad real (SR) dado que el factor del sector financiero (SF) se encuentra en el cuantil τ. Por su parte, el ΔCoVaRSR,α,τSF mide el aumento en el riesgo del factor SR producido por un evento de estrés en el factor SF.

Para calcular el ΔCoVaR, en este documento se propone una medida análoga (conditional factor at risk, ΔCoFaR), la cual emplea la función de impulso respuesta de la ecuación de transición para realizar la medición. La implementación a través de la FIR es justificada debido a que esta corresponde a la diferencia entre 2 escenarios, como sucede en el cálculo tradicional del CoVaR. De esta manera, el cálculo consiste en restar los pronósticos con choque (con estrés) y sin choque (sin estrés). Formalmente, las FIR de interés se definen como:

Donde δ hace referencia al tamaño del choque correspondiente y h al horizonte de pronóstico.

Aunque la anterior definición es similar a la utilizada en el ΔCoVaR tradicional, en este documento se realizan 2 modificaciones: primero, el choque δ debe estar asociado a un cuantil alto de la serie donde este ocurre, y segundo, se debe analizar un cuantil extremo en la variable de respuesta. En ese contexto, δ puede ser considerado como un VaR tradicional, y bajo el supuesto de normalidad, la medida propuesta en este artículo, ΔCoFaR, se define de la siguiente forma17:

donde σFIR es la desviación estándar de la FIR y Zα es el cuantil α de la distribución normal.4Datos y resultados empíricos

El modelo utilizado en este documento incluye información de 111 variables trimestrales18 que se pueden agrupar en 2 bloques de indicadores de coyuntura económica: asociados a la actividad real y los relacionados con el sector financiero. Para cada una de las series seleccionadas se cuenta con información desde el primer trimestre de 2003 hasta el primer trimestre de 2013, por lo que la muestra disponible tiene 41 datos por variable.

Con el fin de contar con series estacionarias, se realizaron ciertas transformaciones sobre las variables observadas. Para ello, primero se aplicó la operación logaritmo a la mayoría de series, excepto aquellas medidas como porcentaje o balance19. Luego se ajustaron estacionalmente las series que lo requerían por medio del método de descomposición basado en los modelos estructurales de Harvey. Posteriormente se realizó el proceso de diferenciación de las series de acuerdo con los resultados obtenidos en las pruebas de raíz unitaria (Kwiatkowski, Phillips, Schmidt y Shin, 1992; Elliott, Rothenberg y Stock, 1996; Phillips y Perron, 1988). Adicionalmente, se empleó una prueba de raíz unitaria estacional (Franses y Hobijn, 1997) para verificar la necesidad de realizar diferencias estacionales. La lista de variables utilizadas, el bloque al que pertenecen, así como las transformaciones realizadas se presenta en el cuadro 1 del Apéndice A.

Antes de la estimación del modelo FAVAR descrito en las ecuaciones (3) y (4) se debe especificar el número de factores para el bloque del sector financiero (k1) y el número de factores para el bloque del sector real (k2). Igualmente, se requiere conocer el número de rezagos del componente idiosincrático (q) en la ecuación de observación y el número de rezagos de los factores (p) utilizado en la ecuación de transición. De manera similar a los trabajos de Belviso y Milani (2006) y De Nicoló y Lucchetta (2013), se utilizó un factor para cada bloque dados los resultados presentados en el Apéndice D, que corresponden a estimaciones de los criterios propuestos por Bai y Ng (2002). Por otro lado, se eligió q=1 y p=1 ya que esa estructura corresponde al modelo más parsimonioso y no presentaba evidencia de mala especificación20.

En las gráficas del Apéndice C se presentan los factores estimados para los bloques correspondientes al sector financiero y al sector real. Se observa que cada senda de los factores tiene un recorrido que pasa por la mayor concentración de las series de cada bloque. Adicionalmente, en las gráficas se puede apreciar que en 2008, período en que transcurrió la crisis financiera, el factor financiero cayó primero que el real; de hecho, este último mostró el valor más bajo hasta el 2009. Esto es coherente con lo que sucedió en ese momento, ya que el choque tuvo su origen en lo financiero y luego se transmitió a la actividad real. En los años posteriores, entre 2010 y 2013, el factor financiero ha mostrado mayor estabilidad que el factor real.

Esto podría ser explicado por las siguientes razones: a)la regulación financiera en Colombia, después de la crisis que sufrió el país en los noventa, es mucho menos laxa que en las economías desarrolladas; b)la combinación de políticas macroprudenciales realizadas por diversas autoridades económicas ha permitido que el sistema financiero permanezca estable y fortalecido durante la última década21, y c)la actividad real ha sufrido choques en diversos sectores que generan una mayor variabilidad del factor real.

Respecto a esto último, se podrían mencionar eventos como la caída abrupta de la construcción en el tercer trimestre de 2012, la caída de la industria entre 2012 y 2013, que se explica por choques de oferta relacionados con acceso a materias primas y mantenimiento de plantas, así como a una mayor competencia internacional, los paros y problemas de licenciamiento ambiental que han sufrido las empresas dedicadas a la extracción del carbón en lo corrido del 2013, algunos problemas de orden público que han dificultado la producción minera y agrícola entre el segundo semestre de 2012 y el primero del 2013, entre otros. En general, la diversidad de ramas de producción del PIB en Colombia genera que el conjunto de indicadores que se incluyeron en el bloque de actividad real sea heterogéneo y, por lo tanto, se aprecie una mayor variabilidad en su dinámica.

Por otra parte, con el fin de analizar las interacciones entre los choques en el sector financiero y el sector real, y el conjunto de variables de la economía colombiana que se encuentra en el Apéndice A, se eligieron 17 series para luego realizar el análisis de impulso respuesta (ver gráficos del Apéndice B). A continuación se describen 2 choques de magnitud positiva sobre cada uno de los factores, los cuales se interpretan de la siguiente manera: a)sobre el factor financiero implica un aumento de la inestabilidad financiera, y b)sobre el factor real sugiere un crecimiento en la actividad económica.

Ante el choque en el factor financiero, el indicador de estabilidad financiera (IEF) aumenta instantáneamente, lo que incrementa las primas de riesgo por la mayor incertidumbre (CDSCOL) y eleva las tasas de interés de corto plazo (TTESCP1) y largo plazo (TTESCP10). La mayor percepción de riesgo encarece el financiamiento y reduce el crédito (CCOMTOT). Adicionalmente, impacta de manera negativa los indicadores de calidad y mora de la cartera (IMORCTOT, ICALTOT). Por otro lado, la actividad real se ve afectada a través de un deterioro de la confianza de consumidores y empresarios (ICIT e ICI) y del encarecimiento en las fuentes de financiación, que finalmente produce una caída en el PIB.

Ante el choque en el factor real, se observa instantáneamente aumento en el crecimiento (PIB), y la confianza de hogares y empresarios mejora (ICIT e ICI). Esto último genera un mayor dinamismo en el gasto de consumo e inversión que retroalimenta el ciclo expansionista. Todo lo anterior genera una menor percepción de riesgo (CDSCOL) y reduce los costos de financiamiento vía una caída en las tasas de interés (TTESCP1 y TTESCP10). Con mejores perspectivas y un alivio en la posición financiera de los agentes, indicadores como la calidad (ICALTOT) y la morosidad (IMORCTOT) de la cartera mejoran. Finalmente, el mejor desempeño de ambos sectores favorece la estabilidad financiera (IEF).

Los resultados de este documento sugieren que los choques entre los 2 sectores analizados se propagan en ambas direcciones. En particular, el sector financiero en Colombia reacciona de manera más rápida ante una perturbación en la actividad real, en comparación de un choque financiero al sector real.

Dado el modelo FAVAR ajustado, se estimó la medida de riesgo CoFaR. Inicialmente se calculó el peor escenario sobre el factor real y financiero por medio de un VaR que representa el choque implícito en la medida de riesgo considerada. Posteriormente se calculó la medida CoFaR de acuerdo a las ecuaciones (15) y (16). Como medida de valor en riesgo para cada factor se utilizó el percentil empírico τ=0.90 de estas series. Por otro lado, se utilizó un horizonte de pronóstico h=1, …, 8 trimestres y un percentil α=0.90 para la medida de riesgo CoFaR.

Los resultados de la medida de riesgo empleada se pueden apreciar en los gráficos 6 y 7 del Apéndice G. El primer gráfico indica que dado un evento adverso en el sistema financiero (cuantil 0,90 de este factor), el peor escenario en el factor del sector real con un 90% de confianza es una disminución en su dinámica. El segundo gráfico analiza la peor respuesta del sistema financiero a un choque en el sector real; allí se aprecia que bajo el mismo nivel de confianza, el riesgo de este sector aumenta. Adicionalmente, en estos gráficos se observa que un choque en el sector real se transmite de manera inmediata al sector financiero y luego se diluye en el tiempo. Por el contrario, un choque del sector financiero no se traduce en un efecto inmediato sobre el sector real; de hecho, la propagación del choque es más lenta, aunque su efecto aumenta con el tiempo.

Para interpretar los choques efectuados en función del grupo de variables observadas solo es necesario analizar las funciones de impulso respuesta presentadas anteriormente, ya que estas representan la dinámica que siguen las variables de interés ante un choque en el factor respectivo. Por ejemplo, dadas las FIR presentadas en el gráfico 3 del Apéndice B y el hecho de que estas son funciones impares, un choque adverso en la dinámica del sector real se puede interpretar como una desaceleración en el crecimiento del PIB y una caída en la confianza de los hogares y de las empresas (ICIT e ICI), entre otros efectos22.

Finalmente, como ejercicio de robustez se evaluó el efecto sobre las estimaciones del modelo que podía generar la inclusión de ciertas variables dentro de un sector diferente del que inicialmente hacen parte. En particular, aquellas donde no existe claridad del grupo al que pertenecen y que corresponden a las clasificadas en el sector 2 del cuadro 1 del Apéndice A. A este respecto, se emplearon distintas estimaciones incluyendo dichas variables tanto en el bloque financiero como en el real. Los resultados de este ejercicio muestran que este ajuste no cambia significativamente las estimaciones iniciales.

5ConclusionesComo consecuencia de la última crisis financiera internacional, la literatura se ha preocupado por el estudio de la transmisión de choques entre el sistema financiero y la actividad real. En este artículo se emplearon metodologías como el FAVAR y el CoFaR para analizar el riesgo de los sectores financiero y real, la posible retroalimentación entre ellos y su efecto sobre un conjunto de variables seleccionadas.

La implementación del modelo FAVAR permitió incorporar 111 variables de la economía colombiana, con lo cual se identificó la dinámica entre la actividad real y el sector financiero. La estrategia consistió en agrupar las series en 2 bloques que corresponden a cada sector, luego se estimó un factor asociado a cada uno de ellos. Por último, dado el modelo auto-regresivo ajustado se encontraron las funciones de impulso respuesta que permiten analizar los efectos que los choques sobre cada uno de los sectores tienen sobre un conjunto de variables de la economía colombiana.

Los resultados encontrados reflejan que un deterioro en la estabilidad financiera tiene efectos significativos sobre el crecimiento económico, la confianza de los agentes, el precio de los activos y las primas de riesgo, además del evidente efecto negativo que genera sobre variables del sector como el crecimiento del crédito, las tasas de interés, indicadores de calidad y morosidad de la cartera, entre otros. De manera similar, un debilitamiento de la actividad real genera un detrimento tanto en las variables reales como en las financieras. En general, se aprecia que existen canales de transmisión entre ambos sectores que propagan los choques que se originan en uno de ellos; adicionalmente, en cierta forma se incorporan las relaciones de ida y vuelta a través de la estructura dinámica del modelo VAR y las funciones de impulso respuesta.

Adicionalmente, se cuantificó el peor desempeño que puede llegar a tener cada factor dado un evento adverso en el otro. En este trabajo se propuso una medida denominada CoFaR, que es construida bajo la motivación del CoFaR, con la que se emplearon las funciones de impulso respuesta derivadas de la ecuación de transición del modelo FAVAR. La estimación sugiere que la dinámica del sector financiero reacciona de manera más rápida ante un choque en el sector real, mientras que por el contrario los choques del sistema financiero se transmiten con mayor rezago a la actividad real.

Como se señaló a lo largo del documento, existen estrechos vínculos entre el sistema financiero y la actividad real, que bajo la presencia de un evento adverso podrían complicar el panorama para la economía en su conjunto. Aunque este escrito no hace énfasis en el diseño de políticas económicas, los resultados llaman la atención sobre la necesidad de una mejor comprensión de la disímil respuesta de las variables a choques en uno de los sectores, y la forma en que estos se transmiten a buena parte del conjunto de la economía sin importar el origen del mismo. Así, el concepto de riesgo sistémico cobra gran importancia y se convierte en un reto para los hacedores de política en términos de la generación e implementación de políticas macroprudenciales que garanticen la estabilidad financiera en un entorno de crecimiento favorable y una inflación controlada.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses

En el caso de Bear Stearns, aunque no quebró, fue absorbido por JP Morgan Chase en marzo de 2008. Esto generó un alto nivel de incertidumbre sobre la fortaleza del sistema financiero americano.

Los autores son, en su orden, Profesional Especializado del Departamento de Estabilidad Financiera, Econometrista Principal de la Unidad de Econometría y Profesional Experto del Departamento de Programación e Inflación del Banco de la República. Los resultados y opiniones son responsabilidad exclusiva de los autores y su contenido no compromete al Banco de la República ni a su junta directiva. Los autores agradecen la colaboración de Andrés Jiménez. Igualmente, se agradecen las sugerencias y comentarios de Fernando Arias, Camilo Cárdenas, Esteban Gómez y de 2 evaluadores anónimos.

La Organización Internacional de Trabajo (OIT) estimó un aumento de 34 millones de personas desempleadas a nivel mundial durante 2008 y 2009. Ver informe: Global Employment Trends, enero de 2010.

Global Financial Stability Report, abril de 2010.

Fenómeno en el cual la caída de los precios de los activos afecta el balance del agente y, por lo tanto, su razón deuda sobre activos se eleva. Así, todo lo demás constante, el agente se hace más riesgoso y su nivel de endeudamiento es mayor.

El IEFI corresponde al indicador de estabilidad financiera presentado en el Reporte de Estabilidad Financiera del Banco de la República, el cual indica mayor inestabilidad del sistema financiero cuando dicho indicador aumenta. Una descripción detallada de este indicador se encuentra en Morales y Estrada (2010).

Financieras o no financieras.

El lector puede encontrar literatura y evidencia empírica sobre la relación de choques en la actividad real y sus efectos sobre el sector financiero en los siguientes documentos: Aspachs, Goodhart, Tsomocos y Zicchino (2007), Jacobson, Linde y Roszbach (2007), Quagliariello (2008) y Shahnazarian y Asberg-Sommar (2009).

Pero no solo está asociado a la forma en que los bancos comerciales financian a las familias y a las firmas, sino que también se refiere a la relación entre ellos mismos.

Lo que genera aumentos en las tasas de interés y encarece el financiamiento.

La mayoría de ellos se basa en los trabajos seminales de Kiyotaki y Moore (1997) y Bernanke, Gertler y Gilchrist (1999).

En nivel absoluto o relativo al PIB.

Medida como la proporción de depósitos totales en su país de origen frente al total de los depósitos.

Vector Autoregressive, por sus siglas en inglés.

Bernanke et al. (2005) modelan la relación entre los factores y las series observadas por medio de las ecuaciones (1) y (2). Sin embargo, estos autores no incluyen el término G(L) Xt−1 en la ecuación (1). Ellos suponen que las series observadas son explicadas únicamente por un vector de factores comunes junto con una serie ruido blanco. Aquí se considera que otro componente importante en la explicación de las series observadas es aquel relacionado con el factor idiosincrático de cada una de ellas. La estrategia a seguir se basa en la inclusión de rezagos de las variables explicativas, tal como se observa en la ecuación (1).

Para evitar los problemas de sobreparametrización del VAR de las variables observadas, las matrices del polinomio G(L) son diagonales.

Donde X˜t=Xt−Gˆ(L)Xt−1.

Esta expresión corresponde al límite superior o inferior del intervalo de confianza α del FIR, dependiendo de la dirección que implica un mayor riesgo de la variable de respuesta.

Estas se encuentran divididas de la siguiente manera: 66 variables del sector real, 26 financieras y 19 que podrían pertenecer a cualquiera de los 2 grupos anteriores. En el ejercicio base, estas 19 series se incluyen en el sector financiero.

Por ejemplo, las tasas de interés o los datos provenientes de encuestas de opinión empresarial o de consumidor.

En el Apéndice E se muestran las pruebas de especificación utilizadas sobre los residuos de la ecuación de transición. Las pruebas sobre los residuos de la ecuación de observación no se presentan por motivos de espacio, pero se encuentran disponibles a quien las solicite. Por otro lado, en los cuadros 9, 10 y 11 del Apéndice F se presentan las pruebas de especificación propuestas por Stock y Watson (2005). Estos resultados indican que en general no existe evidencia de violación de los supuestos implícitos en la especificación del modelo FAVAR empleado. Por ejemplo, en el cuadro 9 se observa que en el 95% de las 222 pruebas realizadas no se rechaza al 1% la hipótesis nula de que las variables observadas no sean incluidas en la ecuación de los factores, mientras que para más del 85% de los casos no se rechaza la hipótesis nula cuando se utiliza un nivel de significancia del 5%. Adicionalmente, agregar las variables que fueron excluidas en la hipótesis nula produce un incremento bajo en el R2; así es como en el 95% de los casos considerados, este aumento es menor a 0,09. Los órdenes de los polinomios empleados en estas pruebas son iguales a los utilizados en la especificación del modelo FAVAR.

En Cobo et al. (2013) se presentan argumentos que soportan dichas razones.

Si el lector se encuentra interesado en interpretar el efecto del choque sobre alguna serie en particular, debe realizar un análisis análogo al ejemplo presentado empleando la FIR correspondiente.