La presente investigación tiene como objetivo estudiar la influencia de las capacidades de investigación y directivas de las empresas de base tecnológica en el capital obtenido en la oferta pública inicial de acciones. Tras desarrollar el marco teórico fundamentado en el enfoque de capacidades dinámicas, formulamos hipótesis que sugieren que el valor de las patentes, la diversidad tecnológica y la diversidad funcional de los equipos de alta dirección son señales informativas para los potenciales inversores y ejercen una influencia positiva en la valoración de la empresa cuando inicia su cotización bursátil. Un estudio empírico longitudinal sobre una muestra de empresas biotecnológicas que salieron a bolsa en Estados Unidos confirma dicho planteamiento.

This study is aimed at exploring the effect of research and managerial capabilities of technology-based firms on the capital guaranteed from their initial public offerings. Based on the dynamic capabilities perspective, we formulate a set of hypotheses that suggest that patent value, technological diversity and functional diversity of top management teams are information signals to potential investors and positively influence the valuation of firms going public. A longitudinal empirical research of a sample of dedicated biotechnology firms that went public in the United States provides support for such arguments.

Este trabajo tiene como objetivo analizar, desde un enfoque de capacidades dinámicas, el impacto que tienen el valor y la heterogeneidad del conocimiento tecnológico inherente a las patentes y la diversidad de competencias funcionales del equipo de alta dirección en el capital obtenido por las empresas de base tecnológica (EBT) en su salida a bolsa. Se pretende contrastar la idoneidad de los factores indicados como señales informativas para los posibles inversores acerca de la viabilidad y del potencial económico de las empresas. El capital obtenido en la oferta pública inicial (OPI) de acciones es de gran importancia dado que posibilita a las EBT financiar y ampliar sus proyectos de investigación, desarrollo e innovación (I+D+i) así como desplegar nuevas capacidades que permitan su crecimiento y expansión internacional (Filatotchev y Piesse, 2009).

La escasez de financiación es un problema tradicional en la gestión de los procesos de I+D+i, y se ha demostrado que la falta de financiación externa tiene una incidencia directa en la probabilidad de abandono de actividades de innovación (García-Vega y López, 2010). De modo particular, las EBT o las empresas de nueva creación presentan mayores dificultades en este aspecto que las de gran dimensión. Se asume que las grandes empresas establecidas disfrutan de mayor experiencia, economías de escala y alcance en las actividades de investigación y marketing y un alto nivel de apropiabilidad sobre los resultados de la innovación. En cambio, aunque las EBT, a menudo de reducida dimensión, suelen atraer la atención de los inversores cuando realizan, por ejemplo, una OPI, no siempre obtienen la financiación objetivo debido a su corta experiencia en el mercado y el elevado riesgo e incertidumbre asociados con sus resultados (Berte et al., 2010; Hsu et al., 2005). Para disminuir las asimetrías de información entre las EBT y los potenciales inversores —es decir, los suscriptores de las acciones de la OPI— es necesario emitir señales para reducir la incertidumbre relativa a la viabilidad de la compañía. En determinados sectores tecnológicos los períodos de desarrollo de productos son extremadamente largos y las empresas suelen presentar resultados negativos en los primeros años de vida. En estos casos, los indicadores financieros no son efectivos para valorar el potencial de las empresas que inician su cotización bursátil, siendo más adecuados los activos intangibles y los basados en el conocimiento (Bach et al., 2008; Deeds et al., 1997).

En este sentido, uno de los activos intangibles más representativos de las EBT con capacidad de influir en el valor de mercado viene representado por las patentes, que son consideradas indicadores relevantes de las capacidades de investigación (Hagedoorn y Cloodt, 2003). Las patentes constituyen un mecanismo útil para proporcionar al mercado bursátil señales informativas acerca del valor de los conocimientos tecnológicos, las capacidades de investigación y la efectividad de los programas de I+D (Chen y Chang, 2010). Además, representan la habilidad de las empresas para transformar la inversión en investigación en conocimiento nuevo y potencialmente comercializable materializado en ideas innovadoras sobre productos y procesos (Urgal et al., 2011). Aunque no indiquen el desarrollo de un proceso o producto en el mercado, las patentes demuestran (Levitas y McFadyen, 2009; Stephan, 1996): la habilidad de efectuar recombinaciones de conocimiento, la posesión de tecnología potencialmente valiosa, y la habilidad de desarrollar avances en el estado de la cuestión y producir tecnologías que no sean obvias para una persona u organización que tenga las competencias ordinarias en el área de conocimiento pertinente. En relación con las patentes, este trabajo analiza dosdimensiones de conocimiento tecnológico: el valor de las patentes y la diversidad tecnológica. El «valor de las patentes» hace referencia a la utilidad y relevancia del conocimiento inherente a las invenciones patentadas, esto es, al potencial valor económico de la acumulación de conocimiento que suele medirse por las citas recibidas (Trajtenberg, 1990). El grado de «diversidad tecnológica» se puede definir como la variedad y heterogeneidad en el portafolio de tecnologías empleado por la empresa en sus procesos de innovación. Puede ser medido mediante la información presente en las patentes, las cuales permiten evaluar la diversidad tecnológica resultante de cualquier fuente de conocimiento y aprendizaje empleada por la empresa (equipos de investigación, alianzas estratégicas,etc.). Dicha diversidad representa un indicador útil para los potenciales inversores acerca de las capacidades de investigación. La diversidad de conocimiento mejora las bases para el aprendizaje y permite identificar nuevas combinaciones útiles, así como generar una mayor variedad de enfoques para la resolución de problemas (George et al., 2008). En conjunto, las citas de patentes y la distribución de las patentes de la empresa por cada campo (diversidad tecnológica) constituyen medidas relevantes y de calidad de la actividad inventiva de las empresas (Griliches, 1990).

Por otro lado, de manera complementaria a las capacidades de investigación, es necesario ofrecer señales informativas acerca de la capacidad potencial de comercialización de la actividad inventiva. Para aquellas EBT en las que la comercialización exitosa de productos conlleva un período largo de tiempo, los equipos de alta dirección pueden representar un indicador claro de la capacidad de la empresa de gestionar y completar los procesos de I+D+i. De modo particular, la «diversidad funcional de los equipos directivos» hace referencia a la representación de las distintas áreas funcionales de la empresa a través de sus miembros, aglutinando una variedad de enfoques, conocimientos, habilidades y experiencias que permiten mejorar las decisiones estratégicas (Bantel y Jackson, 1989). Un equipo de alta dirección heterogéneo incluye conocimiento diverso que puede permitir el desarrollo de más ideas originales e innovaciones exploratorias (Alexiev et al., 2010). La diversidad funcional de la alta dirección incide de forma directa en la capacidad de coordinar los recursos y las competencias necesarias para desarrollar las actividades de I+D+i, incrementando el debate, la profundidad de la elaboración de la información, la variedad de alternativas estratégicas, tomando decisiones efectivas y explotando las oportunidades de mercado (Boone y Hendriks, 2009; Weinzimmer, 1997). Por tanto, la composición del equipo de alta dirección puede estar ligada directamente a la evaluación que efectúan los inversores de las empresas, dado que pueden asociar la credibilidad y la capacidad gerenciales a la viabilidad estratégica de la empresa y su potencial económico (Cohen y Dean, 2005).

La investigación sobre la OPI de acciones es extensa y ha sido tratada desde diferentes enfoques teóricos. En concreto, se han examinado diversos predictores de los precios de las acciones en el mercado de las OPI (Daily et al., 2003; Deeds et al., 1997). Sin embargo, hay muy pocas contribuciones que examinen la influencia de las patentes en el valor de las empresas en dicho mercado (Heeley et al., 2007). Tales trabajos analizan el impacto del número de patentes en diferentes medidas de éxito de la OPI (Chin et al., 2006; Deeds et al., 1997; Heeley et al., 2007; Lee y Lee, 2008). Pero lo cierto es que la posesión de capacidades superiores de investigación no se identifica exclusivamente por el número de patentes de la empresa, sino también por su utilidad y por el portafolio tecnológico que refleja. Por otro lado, es relativamente reducida la investigación que analiza el impacto de diversos indicadores relacionados con la calidad de la composición de los equipos de alta dirección en el resultado de la OPI de acciones (Bach et al., 2008; Beckman y Burton, 2008; Cohen y Dean, 2005; Zarutskie, 2010), siendo especialmente escasa la que se centra en la diversidad funcional de tales equipos (Beckman et al., 2007). Este último trabajo analiza la influencia de la diversidad funcional de los equipos de alta dirección en la habilidad de completar la OPI (mediante una variable dicotómica) sin observar la cuantía total obtenida. De este modo, el presente estudio contribuye a la literatura incrementando nuestra comprensión sobre indicadores relevantes de capacidades de investigación y directivas hasta ahora no analizados para explicar la habilidad de las EBT para lograr capital en el momento de su salida a bolsa. Además, esta investigación integra dosdimensiones relevantes (patentes y equipos de alta dirección), generalmente estudiadas de forma independiente, que pueden proporcionar información al potencial inversor acerca de las capacidades relacionadas con el ciclo completo de investigación, desarrollo e innovación.

El trabajo se estructura del siguiente modo. En primer lugar se presenta el marco teórico y las hipótesis relativas al efecto del valor y diversidad del conocimiento tecnológico inherente a las patentes y la diversidad funcional de los equipos de alta dirección en el capital obtenido por una EBT cuando sale a bolsa. A continuación se describe la metodología empleada en el estudio empírico para contrastar las hipótesis, cuyos resultados y análisis de sensibilidad se recogen en la cuarta sección. Finalmente, la sección quinta expone la discusión de los resultados y sintetiza las principales conclusiones.

2Marco teórico e hipótesisUna OPI representa uno de los eventos más relevantes en el ciclo de vida organizativo de las empresas. Sin embargo, la población de empresas que deciden salir a bolsa es muy heterogénea en términos de sus condiciones iniciales. Algunas compañías utilizan las OPI para reducir las deudas acumuladas y alterar su estructura de capital (Hensler et al., 1997). En cambio, las EBT llegan al mercado de capital con un portafolio de patentes, know-how y otros activos intangibles que permiten apreciar su capacidad de desarrollar futuras innovaciones. Estas diferencias en las condiciones iniciales en el momento de la OPI influyen en los factores que son valorados por los potenciales inversores para tomar sus decisiones. En este sentido, se argumenta que el éxito de la OPI de las empresas emprendedoras e intensivas en investigación depende especialmente de la valoración de las capacidades dinámicas relacionadas con el desarrollo de una base de conocimiento y activos intangibles relevantes para los procesos de I+D+i (Bach et al., 2008; Filatotchev y Piesse, 2009). Existe evidencia empírica que confirma que una variedad de medidas relacionadas con las capacidades específicas a las EBT influyen de manera significativa en su valor en el momento de la OPI (Deeds et al., 1997).

De este modo, tomando como marco teórico el enfoque de capacidades dinámicas, se pretende analizar la influencia de indicadores relevantes relacionados con las capacidades de investigación y directivas, como son el valor de las patentes, la diversidad del conocimiento tecnológico y la diversidad funcional de los equipos de alta dirección. Las capacidades dinámicas son definidas como la habilidad de integrar, construir y reconfigurar las competencias internas y externas para afrontar los retos del entorno (Lawson y Samson, 2001; Teece, 2007; Teece et al., 1997). Se argumenta que la ventaja competitiva yace en los procesos organizativos y gerenciales, en la posición actual y en las rutas o alternativas estratégicas disponibles para la empresa. Wang y Ahmed (2007) hacen una distinción entre el «desarrollo de una capacidad» y la «construcción de capacidades»; la primera hace referencia a los resultados que obtiene una empresa a lo largo del tiempo como resultados de sus capacidades dinámicas, y la segunda se relaciona con el proceso de creación de capacidades dinámicas. El valor de las patentes puede ser considerado como resultado del desarrollo de las capacidades de aprendizaje e investigación. La diversidad tecnológica y la diversidad funcional del equipo de alta dirección representan procesos de construcción de capacidades de investigación e innovación, ya que posibilitan la integración de conocimientos, recursos y competencias para el desarrollo de los procesos de I+D+i. Ambos tipos de diversidad influyen en la habilidad de desarrollar soluciones noveles, nuevos productos e identificar nuevos mercados.

Por tanto, la información contenida en las patentes y la naturaleza de los equipos de alta dirección pueden ser determinantes de la valoración que los potenciales inversores realizan sobre los procesos gerenciales y la posición que ostenta sobre los recursos y capacidades necesarias para el desarrollo de innovaciones tecnológicas. Sin embargo, es escasa la evidencia empírica que analice cómo ambos factores influyen en la capacidad de las EBT para atraer fondos de los inversores en el proceso de salida a bolsa. A continuación se desarrollan hipótesis relativas a esta cuestión de investigación.

2.1Valor y diversidad del conocimiento tecnológicoEl enfoque de capacidades dinámicas sugiere que las capacidades heterogéneas conducen a diferencias sistemáticas de rendimiento entre las empresas, dado que las capacidades son valiosas, difíciles de imitar u obtener en el mercado (Cockburn et al., 2000; Teece et al., 1997). En particular, las capacidades de investigación e innovación son esenciales en las EBT para alcanzar una ventaja competitiva mediante la introducción en el mercado de nuevos productos. Tales capacidades influyen positivamente en el crecimiento de las ventas y los resultados financieros (Lee et al., 2001). De este modo, las EBT con capacidades superiores de investigación e innovación pueden ser valoradas positivamente por los inversores dado que en ellas se percibe un mayor potencial para generar productos de comercialización exitosa y sostener sus ventajas competitivas (DeCarolis y Deeds, 1999; Zheng et al., 2010).

La información contenida en las patentes puede ser utilizada por los inversores para evaluar el potencial de una empresa para construir capacidades superiores de investigación así como los resultados de estas (Ahuja y Katila, 2001). Las patentes poseídas en un determinado momento del tiempo son un buen indicador del capital intelectual al que la empresa tiene acceso y se encuentran estrechamente relacionadas con la dinámica de oportunidades de crecimiento de una empresa y la generación de innovaciones tecnológicas (Liu y Wong, 2011). Las patentes emiten una señal informativa acerca del valor o la efectividad de las actividades de investigación y representan no solo un importante indicador del desarrollo y de los resultados de la capacidad de investigación y desarrollo, sino que además son una medida de novedad tecnológica validada externamente. Se ha demostrado que las patentes están estrechamente relacionadas con medidas de rendimiento tales como el desarrollo de nuevos productos, la rentabilidad y el valor de mercado (Rothaermel y Hess, 2007). En concreto, el recuento de «citas recibidas» por las patentes está considerado como una de las mejores medidas de resultados de las capacidades tecnológicas que está próxima a la finalización del proyecto y el rendimiento empresarial (Coombs y Bierly, 2006). Además, tiene como ventaja el que presenta un elevado grado de consistencia y comparabilidad entre empresas de un mismo sector1.

El desarrollo de un stock de invenciones influyentes que puedan ser utilizadas y sobre las que se pueda seguir avanzando en posteriores invenciones es una cuestión fundamental para las EBT. El grado en que las invenciones de las empresas son empleadas en proyectos de I+D+i de otros investigadores es un importante indicador de la capacidad de generar ideas de clara utilidad y amplia aplicabilidad (DeCarolis y Deeds, 1999; Makri et al., 2006). El hecho de que los procesos de innovación de otras compañías o instituciones se fundamenten en invenciones de una empresa supone una validación externa del valor de estas, y puede reflejar su capacidad de absorción y aprendizaje, integrando información externa y transformándola en conocimiento tecnológico potencialmente comercializable (Wang y Ahmed, 2007). En efecto, las citas recibidas por las patentes evidencian el papel que desempeñan en el desarrollo de tecnologías exitosas y sugieren que la empresa desarrolla invenciones valiosas y comercializables (Coombs y Bierly, 2006). Por otro lado, las «autocitas» sobre las propias patentes de la empresa son relevantes porque pueden ser un reflejo de la naturaleza cumulativa de la innovación y de la creciente apropiabilidad de los resultados del conocimiento generado (Hall et al., 2005); también puede implicar que la empresa está alcanzando una mejor posición competitiva en su campo de actuación (Deng, 2007). Así pues, el valor de las patentes medido en términos del cómputo total de citas recibidas representa un importante factor antecedente de la capacidad de innovación (Zheng et al., 2010) que permite describir el flujo de conocimiento de una organización, y específicamente dónde y cómo la empresa desarrolla nuevas ideas.

Son diversas las contribuciones que han puesto de manifiesto que las invenciones influyentes (altamente citadas) crean valor económico, de modo que las citas suministran mayor información sobre el valor de los activos intangibles que el simple recuento de las patentes obtenidas por la empresa. Hay estudios que demuestran que el valor de mercado (generalmente medido a través de la q de Tobin) se relaciona positivamente con el stock de patentes ajustado por la calidad o ponderado con el número de citas recibidas (Hall et al., 2005; Heiens et al., 2007; Sandner y Block, 2011; Shane y Klock, 1997). Por otro lado, identificando la proporción de citas externas y autocitas de las patentes, algunos trabajos evidencian que ambas componentes tiene un efecto positivo y significativo en el valor de mercado de las empresas (Deng, 2007; Hall et al., 2005). Aplicando estos argumentos a la OPI de acciones de una EBT, formulamos la siguiente hipótesis:Hipótesis 1 El valor de las patentes tiene un efecto positivo en el capital obtenido por una empresa de base tecnológica en su salida a bolsa.

El rango de disciplinas relevantes para los procesos de innovación se está incrementando tanto en amplitud (número de tecnologías requeridas) como en profundidad (sofisticación y especialización) (Subramaniam y Youndt, 2005; Wang y Chen, 2010). Las patentes contienen información técnica que puede ser utilizada por los inversores para evaluar el nivel de «diversidad tecnológica», especialmente en industrias tales como la química, la farmacéutica o la biotecnológica, donde la relación entre una patente y la apropiabilidad de valor es relativamente transparente (Heeley et al., 2007). Entre la información disponible en las patentes, los códigos de clasificación identifican el tipo de tecnología inherente a la invención y pueden ser utilizados para observar indirectamente el proceso de recombinación de conocimiento y aprendizaje (Fleming, 2001).

Desde una perspectiva teórica, el enfoque de capacidades dinámicas (Eisenhardt y Martin, 2000; Prahalad y Hamel, 1990; Teece et al., 1997) ha subrayado que la consecución de una ventaja competitiva sostenible depende en gran medida de la habilidad de sobrepasar el alcance de la búsqueda local2 y de reconfigurar el conocimiento base de la empresa (Biedenbach, 2011; Kogut y Zander, 1992; Rosenkopf y Nerkar, 2001; Teece et al., 1997). Dicho enfoque explícitamente sugiere la necesidad de fomentar la variedad en la base de conocimiento de las empresas como un proceso continuo que contribuya a su renovación a lo largo del tiempo. La diversidad de recursos tecnológicos puede influir en la capacidad de combinar y recombinar el stock de conocimientos existentes en la empresa con nuevas componentes que resulten en el desarrollo de invenciones. El conocimiento inserto en tal recombinación inventiva proporciona rentas diferenciales temporales en la medida que dicho conocimiento sea valorado por el mercado y permanezca inimitable (Nerkar, 2003).

Un portafolio tecnológico amplio promueve la construcción de la capacidad de innovación, ya que mejora y transforma los procesos de búsqueda, incrementa los enfoques para resolver problemas complejos, favorece la generación y la recombinación de conocimiento, la fertilización cruzada entre las tecnologías y el desarrollo de invenciones exploratorias (Christensen, 2002; Danneels, 2002; Teece, 2007). La habilidad de la empresa de emplear diversas tecnologías constituye una capacidad tecnológica valiosa, difícil de imitar y sustituir, que promueve la velocidad y la tasa de desarrollo de nuevos productos (Zhou y Wu, 2010). La diversidad tecnológica permite experimentar con un rango mayor de aplicaciones y la obtención de beneficios mediante productos complementarios que hacen a las empresas más atractivas para los inversores (Kim y Heshmati, 2010).

Diversas contribuciones empíricas confirman estas premisas y demuestran que la habilidad de integrar conocimiento de distintas disciplinas y campos técnicos en la empresa beneficia la construcción de la capacidad de innovación. Ahuja y Lampert (2001) confirman que la experimentación con tecnologías nuevas, emergentes y pioneras se correlaciona positivamente con el número de invenciones. Estudios en la industria farmacéutica sugieren que la habilidad de acceder a un conjunto más diversificado de conocimiento e integrarlo flexiblemente en los proyectos de innovación de las empresas beneficia la eficacia del desarrollo de productos y procesos (Cockburn y Henderson, 2001; Henderson y Cockburn, 1996). Analizando una muestra amplia de empresas europeas pertenecientes a muy diversos sectores, García-Vega (2006) demuestra que la diversidad tecnológica impacta positivamente en la actividad innovadora.

Ello significa que existe un límite al número de nuevas ideas que pueden ser generadas a partir de un portafolio tecnológico reducido. La diversidad tecnológica permite mejorar el rendimiento innovador de las empresas. Basándonos en esta asunción, los posibles inversores pueden evaluar positivamente tal diversidad al considerarla un indicador de capacidades superiores de investigación y del potencial innovador de la empresa. En este sentido, un estudio empírico sobre el impacto de diversos indicadores de la calidad de las patentes en el valor medio anual de mercado de una muestra de empresas farmacéuticas pone de manifiesto la incidencia negativa de poseer un portafolio tecnológico concentrado (Chen y Chang, 2010). Así, establecemos la siguiente hipótesis:Hipótesis 2 El grado de diversidad tecnológica tiene un efecto positivo en el capital obtenido por una empresa de base tecnológica en su salida a bolsa.

Los equipos de alta dirección desempeñan un papel destacado en la estrategia de innovación. Dicho papel es especialmente relevante en las EBT, a menudo jóvenes y de reducida dimensión, donde la simplicidad de la estructura organizativa permite a los altos directivos participar directamente en la gestión de los recursos y competencias relacionados con cada fase del proceso de I+D+i (Knockaert et al., 2011). Este modo de interacción posibilita seleccionar las mejores alternativas tecnológicas, apoyar y legitimar las ideas más novedosas con mayor potencial de comercialización.

Una de las características que puede tener un gran impacto en la capacidad de innovación es la «diversidad funcional» de los equipos de alta dirección. Desde un enfoque de capacidades dinámicas, tal diversidad puede ser considerada como una capacidad integradora (Henderson y Cockburn, 1994; Gebauer et al., 2012; Kogut y Zander, 1992) que desarrolla una cultura de colaboración y experimentación, potencia y mantiene el flujo de información entre las distintas áreas de la empresa, facilita la transferencia, la combinación y la asimilación de los distintos conocimientos y los procesos de aprendizaje interdisciplinar, influyendo así positivamente en el rendimiento innovador (Lichtenthaler, 2009). Diseñar un equipo de alta dirección heterogéneo y multifuncional afecta a todas las etapas del proceso de innovación en la medida que incluya miembros con conocimientos y experiencias relativas a las actividades de investigación, desarrollo, fabricación y comercialización. De este modo, la diversidad funcional contribuye a la construcción de la capacidad de innovación potenciando la coordinación y el flujo de información entre las áreas funcionales, así como la exploración y la explotación de las competencias tecnológicas y de comercialización (Danneels, 2012; Teece, 2007).

Existen algunas investigaciones empíricas que demuestran que la heterogeneidad funcional de los equipos de alta dirección, especialmente con significativa experiencia en investigación, desarrollo y comercialización, benefician la tasa de innovación (Bantel y Jackson, 1989; Fang y Bednar, 2009; Wiersema y Bantel, 1992). La experiencia en investigación y desarrollo es necesaria para reconocer oportunidades del entorno y desplegar una efectiva inversión para capitalizar dichas oportunidades mediante el desarrollo de invenciones potencialmente comercializables. Las capacidades de comercialización permiten la explotación de las tecnologías y las invenciones mediante la búsqueda de mercados y aplicaciones adicionales, detectar cambios en los mercados y generar valor para los clientes (Danneels, 2012; Moorman y Slotegraaf, 1999). Así, algunos estudios han confirmado que las capacidades dinámicas relacionadas con la I+D y la comercialización son esenciales para el desarrollo y la comercialización de las nuevas tecnologías e innovaciones, y para explicar las diferencias entre empresas en sus resultados (Vorhies y Morgan, 2005; Morgan et al., 2009).

Por lo tanto, la diversidad funcional de los equipos de alta dirección puede hacer más atractiva a la empresa para los inversores potenciales, al percibir que los directivos poseen las habilidades y competencias necesarias para coordinar e integrar todos los conocimientos y recursos especializados para garantizar el desarrollo y la comercialización de las innovaciones y una alta rentabilidad (Beckman et al., 2007). Los altos directivos pueden ser percibidos como el origen del desarrollo y la evolución de las capacidades dinámicas de I+D y comercialización, cuya combinación de experiencia funcional influye en las decisiones operativas y estratégicas relacionadas con el ciclo completo de desarrollo de nuevos productos (Augier y Teece, 2009; Kor y Mahoney, 2005). De este modo, planteamos la siguiente hipótesis:Hipótesis 3 La diversidad funcional de los equipos de alta dirección tiene un efecto positivo en el capital obtenido por una empresa de base tecnológica en su salida a bolsa.

En este apartado explicaremos detalladamente cuál es la población seleccionada para desarrollar el estudio empírico, cómo se ha confeccionado la muestra a partir de las fuentes de información utilizadas, y qué variables hemos construido para incorporar en el modelo.

3.1Población y muestraLa población objeto de estudio para contrastar las hipótesis la representan las empresas completamente dedicadas a la biotecnología (ECDB)3 que han completado una OPI de acciones en Estados Unidos durante el período 1983-2009. El sector seleccionado resulta idóneo como marco de estudio para el presente trabajo. La comercialización de la investigación relacionada con la ingeniería genética tiene asociada una elevada incertidumbre (Hsu et al., 2005). Además, la juventud y la naturaleza emprendedora de las empresas biotecnológicas las convierten en un excelente contexto en el cual estudiar los efectos de las patentes y la composición del equipo de alta dirección como señales informativas para los potenciales inversores que pretenden evaluar las capacidades de las compañías.

La muestra de ECDB fue construida a partir de información obtenida de la base de datos Thomson Financial/Venture Economics VentureXpert. Utilizamos esta base para identificar empresas biotecnológicas que llevaron a cabo una OPI, así como el capital que habían obtenido en este proceso durante el período comprendido entre el 1de enero de 1983 hasta el 31 de diciembre de 2009. El período de estudio comienza en 1983 porque es el año en que se identifica la primera salida a bolsa de una ECDB en la base de datos citada. En total, se identificaron 308empresas. Limitaciones en la disponibilidad de información sobre algunas variables o del folleto informativo de la OPI (IPO prospectus), que se pone a disposición de los inversores, justifican que la muestra final alcance un tamaño de 229empresas. La información relativa a las patentes fue recabada de la United States Patent and Trademark Office (USPTO). Utilizamos los códigos de patentes para capturar la naturaleza y la variedad del conocimiento tecnológico poseído por la empresa (diversidad tecnológica), y las citas recibidas por las patentes para estimar su valor. La información sobre la composición de los equipos de alta dirección se obtuvo del folleto informativo de la OPI de cada empresa. Este documento debe entregarse a la Securities and Exchange Commission (SEC) previo a la salida a bolsa y es difundido por los aseguradores para proporcionar información a los inversores. La SEC exige a las empresas unas estrictas normas acerca del formato del citado folleto, lo que permite un alto grado de consistencia y comparabilidad.

3.2VariablesLa variable dependiente del modelo es el «capital obtenido en la salida a bolsa» y viene a representar el grado de éxito de las empresas cuando inician su cotización bursátil. La variable se ha calculado restando al valor total del capital logrado en la OPI el importe de las comisiones del aseguramiento (Deeds et al., 1997). El capital obtenido en la OPI se expresa en millones de dólares constantes de 2009. Además, la variable se ha transformado aplicando el logaritmo. Las fuentes de información empleadas para medir esta variable han sido la base de datos Thomson Financial/Venture Economics VentureXpert y los folletos informativos de las OPI.

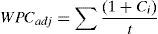

El «valor de las patentes» representa la primera variable independiente. Para medir el valor de las invenciones patentadas de una empresa en el momento de su salida a bolsa realizamos un recuento de las citas recibidas hasta dicho momento que han sido efectuadas por cualquier patente posterior, incluidas las autocitas de la empresa y las citas externas. Con este dato, calculamos el valor del stock de las patentes mediante el índice de recuento de patentes ponderado (weighted patent counts) que viene expresado como WPC=∑(1+Ci), donde Ci es el número de citas que ha recibido la patente i (Trajtenberg, 1990; Wong y Singh, 2010).

Para medir la variable independiente «diversidad tecnológica» utilizamos el índice de diversificación de Herfindahl (Berry, 1975), también conocido como índice de heterogeneidad de Blau (1977), el cual se deriva del Herfindahl-Hirschman Index (HHI), que es convencionalmente empleado para medir el grado de concentración de una industria. El índice de Blau o diversificación de Herfindahl se expresa del siguiente modo: D=1–HHI=1–∑iPi2, donde Pi representa la proporción de las patentes de una empresa asociadas al campo tecnológico i. El índice toma el valor 0 cuando la empresa investiga sobre una única tecnología, y se acerca al valor1 a medida que se hace más amplia la base de conocimiento, es decir, el portafolio tecnológico se diversifica. Las patentes son asignadas a un número de códigos tecnológicos que son los que utilizamos para medir la diversidad tecnológica. En particular, seguimos la clasificación de 3dígitos de la USPTO que distingue cerca de 400clases tecnológicas. La USPTO asigna a cada patente múltiples subclases de tecnologías contempladas en una clasificación que es actualizada cada año a medida que se producen cambios tecnológicos en las industrias; todas las patentes son revisadas para asignarles, si procede, los nuevos códigos. Esta actualización retrospectiva permite una consistencia histórica en la medición y la observación de la información para la realización de estudios longitudinales (Fleming, 2001).

El equipo de alta dirección incluye a los directivos con los cargos más altos en la empresa: el presidente, el vicepresidente y todos los directores de posiciones-C (CEO, chief financial officer, chief operating officer, etc.) (Cohen y Dean, 2005). Esta información se extrajo de las biografías presentes en los folletos de la OPI. Para medir la «diversidad funcional de los equipos de alta dirección» se clasificó a cada alto directivo en una de las siguientes 11funciones: gerencia y desarrollo de negocios, investigación, desarrollo, aspectos clínicos y médicos, producción y operaciones, ventas y marketing, finanzas y contabilidad, aspectos legales, gestión de recursos humanos, gestión de la calidad y otros. Esta clasificación está basada en contribuciones previas (Michel y Hambrick, 1992; Yap et al., 2005) y adaptada a la naturaleza del sector objeto de análisis. Para calcular el nivel de diversidad funcional de un equipo de alta dirección también se aplicó el índice de heterogeneidad de Blau, donde ahora Pi refleja la proporción de miembros en dicho equipo que pertenecen a la categoría funcional i; valores próximos a1 significan que el equipo tiene una elevada diversidad, y cuando están próximos a 0, que el equipo está dominado por una única categoría.

Además de las variables independientes, en el modelo incluimos varias variables de control relacionadas con la capacidad de innovación y otros rasgos de la empresa. En relación con la capacidad de innovación, se incluyen dosindicadores significativos como son los «productos en el mercado» y los «productos en desarrollo» (Hagedoorn y Cloodt, 2003). La mayoría de las empresas biotecnológicas estudiadas (75,43%) no presentan productos en el mercado en el momento de iniciar su cotización bursátil, debido a que en este sector los procesos de desarrollo de nuevos productos suelen ser muy largos (en muchas ocasiones debido al período de aprobación legal y registro, en especial, para los productos con aplicaciones terapéuticas). De modo que las empresas que manifiesten poseer productos en fase de comercialización proporcionan señales informativas inequívocas a los potenciales inversores acerca de la capacidad de innovación y de generar valor de la empresa. En este sentido, existe evidencia empírica que demuestra que la suma de los productos en el mercado y en desarrollo tiene una incidencia positiva en el valor de mercado de las EBT en su salida a bolsa (Deeds et al., 1997). Otras variables de control que se contemplan son el tamaño y la antigüedad que la empresa tiene cuando efectúa la OPI. El tamaño de la empresa puede ser considerado una variable proxy de la creciente coordinación y desarrollo de rutinas para mejorar las capacidades (Benner, 2009), de modo que puede influir en la percepción de los inversores acerca de la viabilidad de los programas de investigación. El tamaño se ha calculado mediante el número de empleados, dato extraído de los folletos informativos de las OPI. La antigüedad puede ser indicativa de la experiencia y refleja una acumulación de procedimientos y políticas que tienen consecuencias en el comportamiento organizativo (Zheng et al., 2010). La antigüedad puede influir positivamente en la valoración efectuada por los inversores dado que reduce la percepción del riesgo de novedad de las EBT al considerarse que tienen una mejor gestión de la incertidumbre asociada a los proyectos de I+D+i (Sanders y Boivie, 2004). Para el cálculo de la antigüedad tomamos como referencia la diferencia entre el año de salida a bolsa y el año de creación de la empresa. Para todas las variables de control se han utilizado como fuente de información los citados folletos. Finalmente, para controlar los factores que afectan a todas las empresas de la industria y que varían a lo largo del tiempo, tales como las magnitudes económicas, se ha incorporado una variable ficticia por año (Benner, 2009). Dado que el período de tiempo analizado abarca 26años, hemos incorporado 25variables ficticias para evitar multicolinealidad perfecta; en las tablas donde se muestran los análisis de regresión se indica el número de años para los que su coeficiente es significativo.

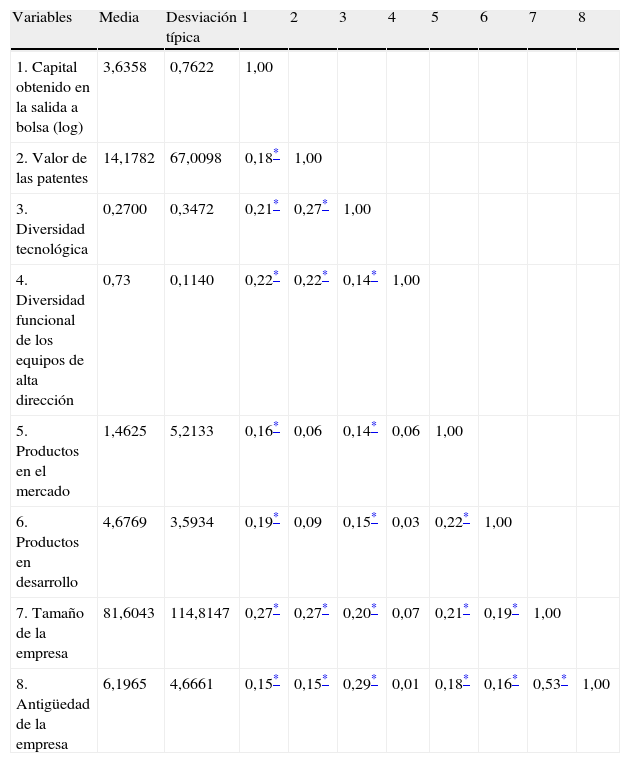

4Resultados4.1Estadísticos descriptivos y resultados del análisis de regresiónEsta sección ofrece los resultados del estudio empírico. La tabla 1 muestra la media, la desviación típica y las correlaciones de las variables incluidas en el modelo.

Estadísticos descriptivos y matriz de correlaciones

| Variables | Media | Desviación típica | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Capital obtenido en la salida a bolsa (log) | 3,6358 | 0,7622 | 1,00 | |||||||

| 2. Valor de las patentes | 14,1782 | 67,0098 | 0,18* | 1,00 | ||||||

| 3. Diversidad tecnológica | 0,2700 | 0,3472 | 0,21* | 0,27* | 1,00 | |||||

| 4. Diversidad funcional de los equipos de alta dirección | 0,73 | 0,1140 | 0,22* | 0,22* | 0,14* | 1,00 | ||||

| 5. Productos en el mercado | 1,4625 | 5,2133 | 0,16* | 0,06 | 0,14* | 0,06 | 1,00 | |||

| 6. Productos en desarrollo | 4,6769 | 3,5934 | 0,19* | 0,09 | 0,15* | 0,03 | 0,22* | 1,00 | ||

| 7. Tamaño de la empresa | 81,6043 | 114,8147 | 0,27* | 0,27* | 0,20* | 0,07 | 0,21* | 0,19* | 1,00 | |

| 8. Antigüedad de la empresa | 6,1965 | 4,6661 | 0,15* | 0,15* | 0,29* | 0,01 | 0,18* | 0,16* | 0,53* | 1,00 |

Dada la longitud del período de tiempo analizado en el presente estudio, los resultados del modelo pueden verse afectados por las necesidades crecientes de capital por parte de las empresas. Este potencial problema queda controlado con la medición de la variable dependiente en dólares constantes y su transformación aplicando el logaritmo como se ha explicado anteriormente. Dividiendo la muestra en tressubperíodos (1983-1990, 1991-2000 y 2001-2009) obtuvimos que el valor medio de la variable dependiente en cada subperíodo es de 3,4861, 3,6486 y 3,7726, respectivamente, con unas desviaciones típicas de 0,1585, 0,061 y 0,082. Mediante un test de igualdad de medias de los tressubperíodos obtuvimos que las diferencias no son significativas (Lambda de Wilks=0,971; p>0,05).

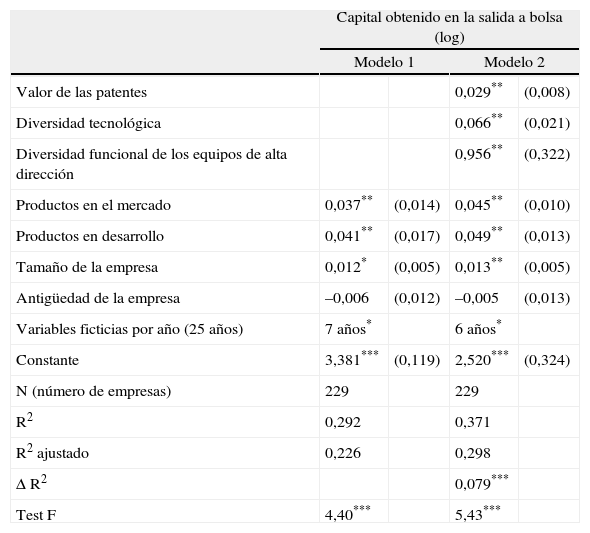

La tabla 2 contiene los resultados del análisis de regresión. Para contrastar el grado de significación estadística de las variables independientes sobre las de control para predecir el éxito de las OPI en términos de capital obtenido, utilizamos un análisis de regresión jerárquico en dosfases. En una primera fase solo estimamos los efectos de las variables de control (modelo1), seguida de una segunda fase donde ya se incorporan las variables independientes (modelo2).

Resultados del análisis de regresión del capital obtenido en la salida a bolsa

| Capital obtenido en la salida a bolsa (log) | ||||

| Modelo 1 | Modelo 2 | |||

| Valor de las patentes | 0,029** | (0,008) | ||

| Diversidad tecnológica | 0,066** | (0,021) | ||

| Diversidad funcional de los equipos de alta dirección | 0,956** | (0,322) | ||

| Productos en el mercado | 0,037** | (0,014) | 0,045** | (0,010) |

| Productos en desarrollo | 0,041** | (0,017) | 0,049** | (0,013) |

| Tamaño de la empresa | 0,012* | (0,005) | 0,013** | (0,005) |

| Antigüedad de la empresa | –0,006 | (0,012) | –0,005 | (0,013) |

| Variables ficticias por año (25 años) | 7 años* | 6 años* | ||

| Constante | 3,381*** | (0,119) | 2,520*** | (0,324) |

| N (número de empresas) | 229 | 229 | ||

| R2 | 0,292 | 0,371 | ||

| R2 ajustado | 0,226 | 0,298 | ||

| Δ R2 | 0,079*** | |||

| Test F | 4,40*** | 5,43*** | ||

Los errores estándares se muestran entre paréntesis.

*** p<0,001; ** p<0,01; * p<0,05 (test de dos colas para las variables independientes y de control).

Para analizar el grado de multicolinealidad entre las variables explicativas empleamos el método del factor de inflación de la varianza (VIF), el cual es una medida del efecto del resto de las variables predictoras sobre un coeficiente de regresión, y se estima: VIF=1/(1–r2), donde r2 es el coeficiente de determinación múltiple de cada variable y el denominador (1–r2) representa la varianza única de la variable no explicada por el resto. Cuando la varianza única es superior al 10% (cuando VIF>10) existen indicios de multicolinealidad (Cohen et al., 2003). En ambos modelos de regresión (modelos1 y 2), el valor más alto de VIF obtenido ha sido 2,11, encontrándose la mayoría de los valores en torno a1; se rechaza, pues, la existencia de problemas de multicolinealidad.

El modelo1 solo incluye las variables de control y es significativo con un R2=0,292 y un R2 ajustado=0,226 (F=4,40; p<0,001). Se puede observar que añadir las variables independientes en el modelo2, relacionadas con la influencia del conocimiento tecnológico y directivo en el éxito de la OPI, incrementa de forma significativa la medida de bondad de ajuste del modelo. Con un R2=0,371 y un R2 ajustado=0,298, el modelo2 es significativo al nivel de p<0,001 (F=5,43); el cambio en el R2 entre el modelo1 y 2 es de 0,079, siendo significativo con p<0,001.

Los resultados mostrados en la tabla 2 permiten aceptar las hipótesis formuladas (1, 2 y 3). La hipótesis1 propone que el valor de las patentes en términos de citas recibidas se relaciona positivamente con el volumen de capital obtenido en la OPI de acciones. En el modelo2, el coeficiente de regresión de dicha variable es positivo y significativo, lo que confirma dicha hipótesis1. Del mismo modo, el coeficiente de la variable relativa al nivel de diversidad tecnológica presente en la base de conocimiento de una empresa tiene un efecto positivo y significativo sobre la variable dependiente, lo que permite aceptar la hipótesis2. Estos resultados demuestran que ambas variables representan indicadores de capacidades de investigación adecuados para emitir señales acerca del éxito futuro de los procesos de innovación. En relación con la composición de los equipos de alta dirección, la hipótesis3 se confirma. La diversidad funcional de los altos directivos tiene un impacto positivo y significativo en el éxito de una EBT cuando sale a bolsa.

Esta evidencia empírica permite aceptar que los inversores valoran positivamente la amplitud y la variedad de conocimiento tecnológico y capacidades directivas, así como la posesión de una cartera de patentes potencialmente comercializable a tenor de las citas recibidas y la utilidad que está mostrando en subsecuentes proyectos de investigación de la empresa y otros agentes. Ahora bien, es posible apreciar en la tabla 2 que la composición de los equipos de alta dirección es altamente valorada. Así, por ejemplo, es significativa la diferencia existente entre las dosvariables de diversidad que están expresadas en la misma medida; aplicando un test Wald de igualdad entre el coeficiente de la diversidad funcional de los equipos de alta dirección (β3=0,956) y el de la diversidad tecnológica (β2=0,066) se obtienen un F de 8,38 (p<0,001) con un grado de libertad. Esta realidad pone de manifiesto que los equipos de alta dirección juegan un papel importante en la evaluación de las empresas en su OPI (Cohen y Dean, 2005) y sus características son un indicador general de la calidad y la viabilidad de la empresa que es fácil de medir tanto para inversores informados como no informados. Los rasgos del conocimiento tecnológico derivados del análisis de las patentes reducen las asimetrías informativas para los potenciales inversores que trabajan o tienen relaciones próximas con EBT (inversores informados) (Heeley et al., 2007), pero pueden no ser señales informativas útiles para aquellos inversores que carezcan de conocimiento técnico y tecnológico del sector (inversores no informados). Con respecto a las variables de control, los productos en el mercado y en desarrollo son importantes medidas de las capacidades científicas y de innovación de la empresa. En ambos modelos (1 y 2) se observa que dichas variables tienen un impacto positivo y significativo en el capital obtenido en la cotización inicial de la EBT, indicando que representan información tenida en cuenta por los inversores para valorar la empresa. Considerando el número de empleados como una aproximación del tamaño, es posible afirmar que esta variable incide positivamente en la percepción de viabilidad de la EBT y atrae mayor financiación en el momento de su salida a bolsa. En cambio, el efecto de la antigüedad de la empresa no es estadísticamente significativo.

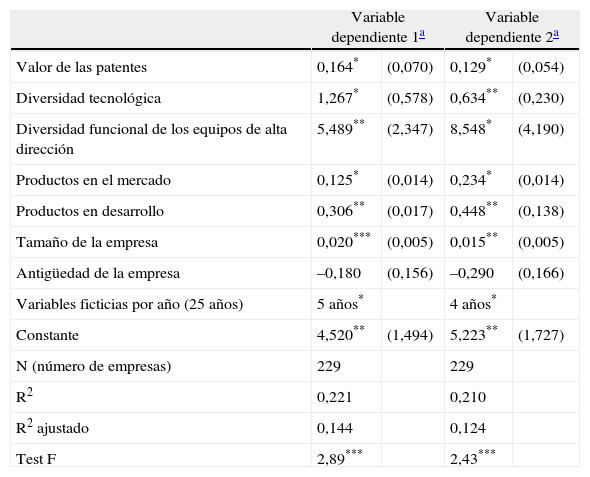

4.2Análisis de sensibilidadPara comprobar la robustez de los resultados, llevamos a cabo diversos análisis de sensibilidad. Por un lado, comprobamos el efecto de las variables relacionadas con las capacidades de innovación y directivas empleando medidas alternativas de la variable dependiente. En los modelos de la tabla 2 utilizamos una medida absoluta para la variable dependiente; en esta ocasión, utilizamos dosmedidas relativas de esta variable:

- •

Variable dependiente1. Porcentaje de capital de la oferta pública en relación con el capital total de la empresa en el momento de salida a bolsa.

- •

Variable dependiente2. Capital de la oferta pública dividido por el número de acciones ofertadas en la salida a bolsa.

Para el cálculo de ambas variables obtuvimos la información relativa al capital total de la empresa y del número de acciones del folleto informativo de la OPI. Dado que la variable1 es una medida de proporcionalidad entre capitales, utilizamos los valores corrientes. En el caso de la variable2, el numerador se expresó en millones de dólares constantes de 2009. Los resultados del análisis con ambas variables dependientes se refleja en la tabla 3. Los coeficientes de las variables independientes en los modelos de la tabla 3 indican que las treshipótesis se confirman utilizando las medidas alternativas del éxito de las empresas cuando inician su cotización bursátil. Comparando los resultados con los mostrados en la tabla 2, se observa que el valor de las patentes, la diversidad tecnológica y la diversidad funcional de los equipos de alta dirección mantienen su influencia positiva y significativa sobre dicho éxito.

Resultados del análisis de regresión con medidas relativas de la variable dependiente

| Variable dependiente 1a | Variable dependiente 2a | |||

| Valor de las patentes | 0,164* | (0,070) | 0,129* | (0,054) |

| Diversidad tecnológica | 1,267* | (0,578) | 0,634** | (0,230) |

| Diversidad funcional de los equipos de alta dirección | 5,489** | (2,347) | 8,548* | (4,190) |

| Productos en el mercado | 0,125* | (0,014) | 0,234* | (0,014) |

| Productos en desarrollo | 0,306** | (0,017) | 0,448** | (0,138) |

| Tamaño de la empresa | 0,020*** | (0,005) | 0,015** | (0,005) |

| Antigüedad de la empresa | –0,180 | (0,156) | –0,290 | (0,166) |

| Variables ficticias por año (25 años) | 5 años* | 4 años* | ||

| Constante | 4,520** | (1,494) | 5,223** | (1,727) |

| N (número de empresas) | 229 | 229 | ||

| R2 | 0,221 | 0,210 | ||

| R2 ajustado | 0,144 | 0,124 | ||

| Test F | 2,89*** | 2,43*** | ||

Los errores estándares se muestran entre paréntesis.

*** p<0,001; ** p<0,01; * p<0,05 (test de dos colas para las variables independientes y de control).

Por otro lado, realizamos análisis de sensibilidad incorporando otras medidas que puedan representar a las variables independientes objeto de estudio.

En relación con las patentes, tratamos de no incorporar el efecto antigüedad. Para ello utilizamos una medida alternativa, ajustando el índice de recuento de patentes ponderado con la antigüedad de las patentes de la empresa; en concreto, utilizamos como indicador:

donde Ci es el número de citas que ha recibido la patente i, y t es la antigüedad de la patente i, la cual es calculada tomando la diferencia entre la fecha de salida a bolsa de la EBT y la fecha de aprobación de la patente i. Al estimar el modelo2 de la tabla 2 con este indicador alternativo del valor del stock de patentes, obtuvimos que también presenta una influencia positiva y significativa, siendo su coeficiente de β=0,0131 (p<0,01). Otro análisis realizado fue incorporar como variable explicativa el número de patentes para comprobar si realmente hay una ganancia muy relevante al considerar el valor de las patentes mediante el número de citas recibidas. Estimamos el modelo sustituyendo la variable valor de las patentes por el número de las patentes, siendo el efecto de esta medida positivo y significativo, con un coeficiente de β=0,010 (p<0,01). A pesar de su influencia positiva, se observa que la información relativa a la calidad de las patentes tiene mayor capacidad para atraer capital en la OPI. Dada la elevada desviación típica del valor de las patentes, introducimos el logaritmo de esta variable para estimar el citado modelo2. Esta medida alternativa también resultó ser positiva y significativa (β=0,102; p<0,05).

Por lo que respecta a la variable de diversificación tecnológica, experimentamos con una fórmula alternativa de cálculo, en concreto con el índice de entropía de diversificación Jacquemin-Berry (Jacquemin y Berry, 1979), que es utilizado tradicionalmente para medir el grado de diversificación corporativa. Este índice se formula como: D=∑i Pi*ln(1/Pi), donde Pi denota la proporción de patentes de una empresa en el campo tecnológico i. El indicador tendrá un valor de 0 cuando la empresa patente en una única tecnología, y tomará un valor creciente a medida que aumenta el nivel de diversificación. Paralelamente, también medimos de forma alternativa el nivel de diversidad funcional de los equipos de alta dirección utilizando el citado índice de entropía; en esta ocasión, Pi refleja la proporción de miembros en dicho equipo que pertenecen a la categoría funcional i. El coeficiente de ambas variables medidas con este índice alternativo presentó un valor ligeramente inferior pero significativo, siendo de β=0,036 (p<0,01) para la diversificación tecnológica y de β=0,539 (p<0,001) para la diversidad funcional de los equipos de alta dirección. Hemos podido observar que el índice de entropía de diversificación Jacquemin-Berry proporciona valores más discriminantes entre las empresas en cuanto a los dostipos de diversidad que pretendemos medir. Aun así, se mantiene la circunstancia de que la diversidad funcional del equipo de alta dirección tiene un mayor impacto en la capacidad de obtener capital en la salida a bolsa que la diversidad tecnológica. Mediante el test de Wald se comprobó que la diferencia entre los coeficientes de ambas variables sigue siendo significativa, con un F de 5,79 (p<0,001). Este resultado confirma los argumentos esgrimidos anteriormente acerca de que los equipos de alta dirección juegan un papel relevante en la valoración de las empresas en la OPI, pudiendo constituir señales más claras para todo tipo de inversores (informados y no informados) acerca de su viabilidad y potencial económico.

Además, comprobamos la posibilidad de la existencia de efectos no lineales de la diversificación tecnológica en el capital obtenido por las EBT en su salida a bolsa. Es posible que niveles extremos de diversificación sean percibidos de forma negativa por los inversores, dado que pueden ser fuente de confusión, sobrecarga de información y limitar la capacidad de absorción de las empresas (Ahuja y Lampert, 2001). Para efectuar tal comprobación, incorporamos en el modelo2 de la tabla 2 el término cuadrático del índice de diversificación; estimamos también esta regresión utilizando para medir la diversidad tecnológica y su término cuadrático el índice alternativo de entropía. En ambos casos, los coeficientes de los términos cuadráticos eran negativos pero no significativos, siendo sus valores de β=–0,056 (p=0,852) para la diversificación medida a través del índice de Blau y de β=–0,032 (p=0,728) utilizando el índice de entropía.

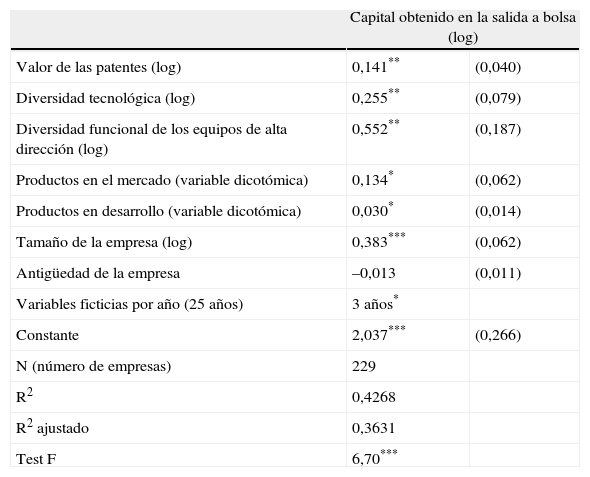

Dado el riesgo de la influencia de datos atípicos en ciertas variables, estimamos el modelo utilizando medidas alternativas para las tresvariables independientes principales y para el tamaño de la empresa, los productos en el mercado y los productos en desarrollo. En concreto, empleamos el logaritmo del valor de las patentes, la diversidad tecnológica, la diversidad funcional de los equipos de alta dirección y el tamaño de la empresa, tomando como base las medidas originales de todas estas variables; además, utilizamos variables dicotómicas para los dostipos de productos, de forma que toman valor1 si la empresa tiene al menos un producto en el mercado o en desarrollo y 0 cuando no se da tal situación. Con respecto a las variables valor de las patentes y diversidad tecnológica, existe el problema de que toman el valor 0 para muchas empresas; ello provoca una pérdida de observaciones al transformar dichas variables usando logaritmo. Para evitar este problema de pérdidas de observaciones, hemos hallado el log(x+1) para ambas variables. Los resultados del análisis de regresión con las medidas alternativas de las variables independientes y de control se muestran en la tabla 4. Uno de los datos más llamativos es que mediante la utilización de variables dicotómicas, en comparación con los resultados de la tabla 2, ahora los productos en el mercado tienen una mayor influencia en la atracción de capital en la OPI de acciones que los productos en desarrollo; es decir, sin observar la cuantía, el hecho de que la empresa tenga productos en el mercado ofrece señales claras de la capacidad científica e innovadora de la empresa y de su potencial económico. Otro aspecto es que el tamaño de la empresa se erige como una información crítica y significativa para la valoración que hacen los inversores de las empresas. En el modelo de la tabla 4, las tresvariables independientes principales mantienen un poder explicativo similar al mostrado en el modelo inicial (tabla 2). Esta vez, al haber sido transformada tomando logaritmos, las tresvariables son susceptibles de comparación. Observando sus coeficientes en la tabla 4, se confirma que la diversidad funcional inherente a los equipos de alta dirección influye en el éxito de la salida a bolsa de las empresas tecnológicas en mayor medida que lo hacen los indicadores relativos al valor de las patentes y la diversidad tecnológica, siendo significativa la diferencia de sus impactos. Mediante el test Wald de igualdad entre el coeficiente de la diversidad funcional de los equipos de alta dirección (β3=0,552) y el del valor de las patentes (β1=0,141) y la diversidad tecnológica (β2=0,255) se obtienen un F de 2,21 (p<0,001) y un de 1,15 (p<0,001), respectivamente, con un grado de libertad.

Resultados del análisis de regresión del capital obtenido en la salida a bolsa con medidas alternativas de las variables independientes y de control

| Capital obtenido en la salida a bolsa (log) | ||

| Valor de las patentes (log) | 0,141** | (0,040) |

| Diversidad tecnológica (log) | 0,255** | (0,079) |

| Diversidad funcional de los equipos de alta dirección (log) | 0,552** | (0,187) |

| Productos en el mercado (variable dicotómica) | 0,134* | (0,062) |

| Productos en desarrollo (variable dicotómica) | 0,030* | (0,014) |

| Tamaño de la empresa (log) | 0,383*** | (0,062) |

| Antigüedad de la empresa | –0,013 | (0,011) |

| Variables ficticias por año (25 años) | 3 años* | |

| Constante | 2,037*** | (0,266) |

| N (número de empresas) | 229 | |

| R2 | 0,4268 | |

| R2 ajustado | 0,3631 | |

| Test F | 6,70*** | |

Los errores estándares se muestran entre paréntesis.

*** p<0,001; ** p<0,01; * p<0,05 (test de dos colas para las variables independientes y de control).

Uno de los problemas más importantes al que deben enfrentarse las EBT es la financiación de los procesos de I+D+i, dado el alto grado de incertidumbre y riesgo asociado a sus resultados. Este trabajo ha tenido como objetivo principal investigar la influencia de indicadores específicos de capacidades de investigación y directivas sobre la valoración obtenida por los títulos de tales empresas en su primera jornada de cotización bursátil. La realización de un estudio empírico longitudinal sobre una muestra de empresas norteamericanas dedicadas a la biotecnología permite obtener evidencias sobre las hipótesis formuladas.

Debido a las asimetrías de información asociadas a las actividades de las EBT, es generalmente difícil garantizar el valor económico deseado cuando llevan a cabo una OPI de acciones. Las posibilidades de lograr un volumen aceptable de capital en su salida a bolsa están asociadas fundamentalmente a los activos intangibles, especialmente a la base de conocimiento científico y tecnológico (Bach et al., 2008). Para las EBT, las capacidades de investigación representan su activo más valioso y son indicativas del potencial de la empresa para desarrollar innovaciones de productos (Deeds et al., 1997). Las señales informativas procedentes de las patentes, en particular su valor estimado mediante las citas recibidas y el nivel de diversidad tecnológica, así como de los rasgos de los equipos de alta dirección son indicadores proxy razonables de las capacidades de investigación y gestión requeridas para completar los procesos de innovación.

Los resultados de nuestra investigación empírica confirman, en un sector específico, que la relevancia del stock de patentes beneficia la valoración de las acciones cuando una EBT sale a bolsa. Esta evidencia es coherente con los resultados obtenidos por contribuciones previas que muestran que las citas de patentes contienen información significativa que está positivamente asociada con el valor de mercado de las empresas (Hall et al., 2005; Heiens et al., 2007; Shane y Klock, 1997). Además, la presencia de un portafolio tecnológico diversificado influye positivamente en el éxito de la OPI de acciones. Los procesos de innovación en los sectores de alta tecnología demandan la integración de una amplia diversidad de habilidades y disciplinas técnicas para promover el desarrollo de nuevos productos. De este modo, los potenciales inversores pueden considerar que la diversidad tecnológica favorece la búsqueda de complementariedades y soluciones noveles que incrementen el número de invenciones y futuras innovaciones. Por otro lado, el presente estudio demuestra que diseñar un equipo de alta dirección diversificado funcionalmente beneficia la obtención de capital en la OPI, lo que parece indicar que la representación en dicho equipo de diversas funciones empresariales suministra señales informativas acerca de la capacidad de generar más alternativas, solucionar problemas complejos e incrementar la efectividad de las decisiones. Estos argumentos son consistentes con contribuciones que muestran la importancia de la diversidad en los equipos directivos en el rendimiento empresarial (Beckman et al., 2007; Boone y Hendriks, 2009). La diversidad funcional de los equipos directivos puede ser observada como una capacidad integradora o de combinación que promueve el intercambio y coordinación del conocimiento especializado distribuido requerido para desarrollar y comercializar innovaciones valiosas. Es más, se ha identificado que el efecto de este factor es superior al proporcionado por las señales informativas ofrecidas por las patentes. Esto supone que aunque las patentes son un indicador útil para los mercados financieros, las asimetrías de información entre las empresas y los inversores no informados pueden ser elevadas.

Reconocemos la existencia de una serie de limitaciones en el presente estudio. En primer lugar, la muestra de empresas analizadas está ligada a un sector específico de un determinado país, con lo que las conclusiones pueden no ser generalizables a otros sectores de actividad y contextos territoriales. En futuras investigaciones sería interesante aplicar esta investigación en otras industrias que permitan identificar diferencias sectoriales en la importancia de las variables analizadas como señales informativas en el momento de la OPI de acciones. Además, diseñar una muestra de empresas que hayan iniciado su cotización bursátil en diferentes países permite la realización de comparaciones internacionales y el análisis de otras dimensiones relacionadas con el marco institucional y los sistemas nacionales de innovación (Filippetti y Archibugi, 2011; Patel y Pavitt, 1994). Otra limitación viene dada por el uso exclusivo de fuentes secundarias de información para construir nuestras propias bases de datos. La combinación de tales fuentes con información primaria obtenida, por ejemplo, mediante cuestionarios a empresas, aseguradores, auditores e inversores, puede ser interesante para estudiar la cuestión objeto de esta investigación. Este trabajo también puede ser ampliado incorporando otras dimensiones que permitan examinar cómo la organización de mecanismos específicos de aprendizaje (tales como alianzas estratégicas, equipos de inventores, fusiones y adquisiciones) incide en el nivel de diversificación tecnológica y el valor de las patentes, y por tanto en el éxito de las OPI. En futuros estudios se podrían incluir otras señales informativas de carácter externo a la empresa, tales como la reputación de los aseguradores y auditores. Por último, sería necesario analizar el impacto de tales variables en otras medidas de rendimiento diferentes a la contemplada en la presente investigación.

A pesar de las limitaciones del trabajo, esta investigación tiene implicaciones de gran interés para la teoría y la práctica empresarial. Desde la perspectiva de las capacidades dinámicas se acepta que los diferentes puntos de vistas, experiencias y tipos de formación inherentes a las bases de conocimiento diversificadas facilitan la resolución de problemas complejos, la generación de nuevas ideas y combinaciones noveles (Biedenbach, 2011; Kogut y Zander, 1992). La diversidad tecnológica y funcional de los equipos directivos permite aglutinar y coordinar el conocimiento especializado, garantizando el potencial comercial de los avances acometidos por la empresa. Paralelamente, un stock de patentes valioso muestra la capacidad de innovar, de descubrir oportunidades de mercado y de generar conocimiento influyente que está siendo empleado en sucesivos proyectos de investigación de la propia empresa y de otras organizaciones. Por tanto, las dimensiones exploradas en este estudio pueden ser observadas como indicadores de desarrollo y construcción de capacidades dinámicas y de combinación (Wang y Ahmed, 2007) promotoras de la innovación y creadoras de valor, que son valoradas positivamente por los mercados financieros. Por otro lado, este trabajo tiene implicaciones para la práctica empresarial. Identificar los efectos de la diversidad tecnológica y funcional permite a los gerentes percibir la necesidad de desarrollar políticas efectivas para organizar y coordinar los distintos mecanismos de aprendizaje de recombinación de conocimiento que garanticen dicha diversidad tales como las alianzas estratégicas con otras empresas y organismos públicos de investigación, los equipos de inventores, el diseño de programas de investigación y los equipos de alta dirección. La conexión entre las citas recibidas por las patentes y el valor de mercado puede ser útil para desarrollar técnicas de valoración del portafolio de patentes con fines comerciales u otros propósitos. Tradicionalmente, las OPI de acciones han sido analizadas desde criterios estrictamente financieros. El presente estudio pone de manifiesto que la acumulación de activos intangibles juega un papel destacado en el éxito de la salida a bolsa de las EBT, por lo que los gerentes de estas empresas deben diseñar estrategias informativas adecuadas a su actividad que pongan de relieve el valor de las dimensiones relacionadas con sus capacidades de investigación e innovación, de modo que se reduzca la percepción de riesgo e incertidumbre generalmente asociada a este tipo de empresas. De entre los activos intangibles, las capacidades asociadas a los equipos de alta dirección han manifestado tener un elevado impacto en la valoración de los inversores acerca de la calidad y la viabilidad de la empresa. La reducción de las asimetrías informativas entre las empresas y los inversores no informados requiere una labor más intensa de los intermediarios. A través del folleto informativo de la emisión, y de los aseguradores y auditores que proporcionan información a los inversores, resulta útil poner de manifiesto el valor de otros activos intangibles tales como el grado de diversidad tecnológica desarrollado por la empresa y la relevancia de las patentes que ostenta, dado que ambas medidas demuestran capacidades superiores de investigación de una EBT e impactan positivamente en el valor de mercado en el momento de las OPI. Además, presentan como ventajas el que sean cuantificables y permitan la comparabilidad (Hall et al., 2005; Shane y Klock, 1997). Para los directivos de EBT que proyectan una futura salida a bolsa, los resultados de este estudio suponen una evidencia de que indicadores clave de capacidades científicas, directivas y de innovación ayudan a crear valor económico y son un importante determinante del éxito de la OPI de acciones.

El uso de las patentes como fuente de información tiene diversas limitaciones (Griliches, 1990; Silverman, 1999). Entre ellas, se ha indicado que pueden existir diferencias entre industrias en la propensión a patentar y en el valor económico y tecnológico inherente a las patentes. En el presente trabajo esta limitación es reducida, ya que el estudio empírico se centra en un único sector que además es de alta tecnología. En este sentido, incluso autores que son críticos con el uso de patentes admiten que esta medida es un indicador apropiado en el contexto de muchos sectores de alta tecnología (Mansfield, 1986).

La «búsqueda local» hace referencia a la concentración de las actividades de investigación de las empresas en tecnologías similares, de modo que se incrementa la experiencia en las disciplinas ya dominadas (Nelson y Winter, 1982).

Las empresas completamente dedicadas a la biotecnología (ECDB) son las que realizan actividades de investigación, desarrollo e innovación o inversiones productivas y que orientan la mayor parte de su negocio a la biotecnología. No se van a analizar las «empresas industriales, de servicios y comerciales con intereses, desarrollos y productos en biotecnología», donde esta no constituye su actividad principal.