México se ha convertido en el séptimo productor mundial de vehículos automotores, pero su función es ensamblar partes y componentes procedentes de las empresas globales, principalmente de Estados Unidos, que absorbe la parte mayoritaria de las re-exportaciones. El auge del ensamble automotriz está relacionado con dos procesos fundamentales: de una parte tiende a culminar el objetivo gubernamental de aumentar el empleo y la captación de divisas en un momento crítico, pues las re-exportaciones de electrónicos mostraron signos de desaceleración por otro lado, la región Centro-Occidental donde se han concentrado la apertura de las nuevas plantas ha aumentado su participación en el PIB nacional, provocando un cambio en el balance nacional.

En primera instancia, este creciente rol jugado por México en las redes de producción global podría verse como una oportunidad para lanzar una estrategia de aprendizaje tecnológico al estilo asiático. Sin embargo, no es ese el caso, no por las razones que se esgrimen habitualmente —es decir, falta de iniciativa— sino por problemas estructurales de larga gestación relacionados con la naturaleza de la reforma económica neoliberal, que acotaron sustancialmente el margen estratégico de acción para instaurar políticas alternativas. El artículo concluye señalando que un resultado no planificado del auge del ensamble es la aparición de una plataforma productivo-logística derivada de la relativa proximidad en que operan las plantas en esa estratégica región del país; esa plataforma parece abrir oportunidades inéditas de asociación de empresas locales a las automotrices redes globales, principalmente en el sector servicios. Irónicamente, esta oportunidad parece no haberse visualizado ni existen, por lo mencionado arriba, los instrumentos de promoción para efectuar ese giro.

Mexico has become the seventh world producer of automotive vehicles, but its function as an assembler of parts and components from global firms, mainly from the United States, which absorbs almost 90% of the re-exports. The boom in automotive assembly is associated with two fundamental processes: on the one hand, it culminates the government effort to increase employment and foreign exchange earnings in a critical moment because of the slowdown on electronics re-export. In addition to sustaining and expanding the assembly, the Government is committed to the modernization of the infrastructure, mainly road and ports. On the other hand, the states on Central-Western region, where new plants have been recently opening, have increased their share in the GDP, causing a change at national level.

In the first place, this increasing role played by Mexico in global production networks could be seen as an opportunity to launch an Asian-style strategy for technological learning. However, this is not the case, and not for the reasons that is usually offered, i.e., lack of initiative, but due to long-standing structural problems related to the nature of neo-liberal economic reform, a reform that curtails the scope for strategic action towards new economic policies. The article concludes by stating that an unplanned result of the automotive assembly boom is the emergence of a sort of platform for production and logistics derived from the relative proximity of plants in that strategic region of the country. That platform could open a new opportunity for the integration of local companies as suppliers to automotive global networks, mainly in the service sector. Ironically, this opportunity is not perceived by policy makers, and for the reason state above, its looks like there is no economic policy instrument at hand to make that change.

El renacimiento de la geografía económica ha refrendado la importancia del territorio en la estructuración y dinámica de las actividades socioeconómicas; sin embargo, la atención de los investigadores se ha centrado en los territorios locales, ciudades y regiones subnacionales, preferentemente las que están integradas a la producción global (Martin y Sunley, 2015). Los estudios mencionados abordan la relación entre la dinámica industrial y la geografía local, y frecuentemente, cuando están presentes economías de redes, se abordan los aspectos organizativos de gestión y logística (Capasso et al., 2015; Rodrigue, 2012). El aspecto que ha recibido menor atención es el que se refiere a la interacción entre la producción global y la dinámica de territorio nacional para mostrar, en el caso de países en desarrollo, la incidencia en los procesos para toda la economía o para grandes segmentos de ella.

Este artículo se orienta hacia este último campo con el fin de analizar y discutir algunos aspectos centrales de la interacción entre la producción global integrada y la economía mexicana, interacción observable en otros países integrados a las redes globales de producción. En México la importación de partes y componentes para re-exportación —actividad que se conoce en el país como industria maquiladora— tuvo una importancia marginal hasta que la apertura comercial y las reformas complementarias le dieron un vigoroso impulso. Actualmente la mayor parte de las exportaciones y un número sustancial de empleos provienen de la industria maquiladora, centrada en 2 grandes sectores: electrónica y automotor. La lógica de la importación de partes y componentes se ha extendido al conjunto de las empresas manufactureras que actualmente operan bajo un régimen de fomento para importar y re-exportar, homologado al que se aplica a empresas extranjeras. El objetivo prioritario sigue siendo elevar las exportaciones, pero se han ampliado las concesiones para abastecer el mercado interno.

Las ventajas salariales que ofrece México serían suficientes para provocar un auge del ensamble para re-exportación, pero la importancia a largo plazo de esa actividad se explica por la prioridad que le han concedido los tomadores de decisiones al ponderarla como estratégica para la economía nacional.

Los electrónicos fueron los principales productos ensamblados hasta inicios de la década del 2000; después el ensamble automotor desplazó a la electrónica, tanto por el monto exportado como por el empleo generado. Ambos sectores tienen su configuración geoespacial característica: aunque hay dispersión de las plantas, el ensamble de electrónicos se identifica con varias de las principales ciudades colindantes o cercanas a la frontera con Estados Unidos; en el sector automotor, aunque también hay dispersión, las nuevas inversiones extranjeras favorecen cierto grado de aglomeración geográfica en el corredor de El Bajío1, en el Centro-Occidental de la república mexicana.

El auge de la electrónica se tradujo en su momento en una mayor participación de las entidades del norte del país en el PIB nacional. Ese aumento de participación cambió el balance regional de actividades que había prevalecido en el país desde mediados del sigloxx, en el cual la zona centro concentraba cerca del 70% del PIB. Se trató, por ende, de una segunda reconfiguración del geoespacio nacional que expresa las nuevas condiciones de inserción a la economía global. Una tercera reconfiguración del geoespacio está asociada al aumento de las exportaciones automotrices provenientes del corredor de El Bajío2.

Con la reforma neoliberal y la integración global de la producción, numerosos países, además de México, adoptaron la estrategia de ensamble para re-exportación con la expectativa de elevar el empleo y obtener divisas, e incluso con la suposición de mayores efectos de derrama económica. Décadas antes, Corea y Taiwán iniciaron su industrialización vía ensamble de manufacturas básicas, como radios y televisores en blanco y negro. Ese camino los condujo al cabo de unos 30años a un milagro económico. Lamentablemente esa transformación no se ha verificado en países del Caribe, América Central y otras regiones empobrecidas del mundo. En México la situación es aproximadamente la misma, pero hay una diferencia: si al igual que en otros países la inserción a las redes globales ha tenido una muy limitada profundidad (escaso upgrading), ha experimentado en cambio una extensión horizontal; se trata del pasaje o relevo de un sector por otro, esencialmente de confecciones a electrónicos y, posteriormente, a equipo de transporte.

Esa limitada profundidad vertical se llamará aquí «anclaje», e implica que a largo plazo prevalece de manera abrumadora el ensamble, estando prácticamente ausente el ascenso general en la cadena de valor. El anclaje no es meramente espontáneo, sino que hay una estrategia de atracción de Inversión Extranjera Directa (IED) para generar empleos y elevar las exportaciones en actividades que tengan impacto directo e inmediato. La pregunta es: ¿por qué no se han adoptado políticas de aprendizaje al estilo asiático? Generalmente se responde: porque están proscritas por la doctrina neoliberal, pero como se verá en un apartado subsiguiente, los determinantes estructurales de la economía mexicana han limitado las opciones de política industrial. En otras palabras, el anclaje, la falta de aprendizaje tecnológico, es parte de un círculo vicioso donde la carencia de opciones obliga a privilegiar la creación inmediata de empleos, de modo que se posterga la construcción de mejores opciones de inserción global.

En suma, el presente artículo aborda varios problemas interrelacionados. El eje de la investigación son las repercusiones geoespaciales del auge del ensamble automotor y del relativo declive del electrónico. Este tema se enmarca en una breve revisión de la constitución y dinámica de las redes globales de producción, y al situar la discusión en los procesos globales se pretende brindar elementos para responder a la pregunta de por qué prevalece a muy largo plazo el ensamble. Como se señaló en el párrafo anterior, la respuesta apunta a las restricciones estructurales que resultaron de la reforma de la economía en los años 1980-1990. Al interrelacionar varios niveles de análisis (sectorial y geoespacial, usando una escala global, nacional y subnacional) se propone un abordaje integral, evitando la fragmentación analítica que se observa en los estudios enfocados en dinámicas locales, en los estudios de caso de subsectores ensamble para re-exportación o en los estudios sobre procesos de convergencia o divergencia de las tasas de crecimiento del PIB por estados. A su vez, al relacionar lo estructural con lo estratégico se pretende ofrecer una visión alternativa sobre la dimensión de los obstáculos y exigencias que implica un cambio integral de política, orientado a incidir en las formas de inserción a la economía global.

La hipótesis señala que, a raíz de la desaceleración de las exportaciones de electrónicos, la prioridad de crear empleos y captar divisas dependió del despliegue del ensamble para reexportación en el sector automotor. Ese pasaje, que tomó fuerza a partir de la década del 2000, ha provocado un reconfiguración del geoespacio nacional determinado por el aumento de participación de las «entidades del Bajío» a la par que declina la participación de las entidades del Norte. La ampliación de la red de transporte preparó las condiciones para la apertura/ampliación de plantas de ensamble automotor en la región emergente, lo que indica una intencionalidad política de lograr un mayor impacto. También la transformación del geoespacio en el Bajío ha adquirido creciente complejidad a medida que aparecen efectos de aglomeración, apuntando a la constitución de un vértice, con interacción territorial a los estados cercanos que ya tenían plantas de ensamble, como Coahuila.

El marco teórico interrelaciona varias corrientes y líneas de estudio, como se verá sobre todo en el tratamiento efectuado en el siguiente apartado.

En lo que concierne a la geografía económica, se adopta el enfoque de la geografía evolucionista (Boschma y Frenken, 2006), primordialmente el emergente programa de investigación formulado por Martin y Sunley (2015), que va más allá. Estos 2 autores critican la tendencia de la geografía económica evolucionista (y de las otras escuelas) de centrarse en el micronivel, proponiendo como alternativa un giro sistémico que considera no solo la dinámica industrial, sino la estructura económica más amplia, incluyendo el nivel sociopolítico; esta amplificación de enfoque se requiere, insisten Martin y Sunley (2015), para lograr una adecuada comprensión del desarrollo regional desigual. Habría que subrayar que los 2 autores señalan su programa compatible a grandes rasgos con la economía política de la geografía económica, por su visión en el desarrollo espacial desigual del capitalismo (MacKinnon et al., 2009; Sheppard, 2011; Harvey, 2006).

La exposición se ordena en 5 apartados. En el segundo, después de la Introducción y en calidad de marco teórico-histórico, se abordan las redes globales de producción a partir de las oportunidades y riesgos que implican para las empresas de los países atrasados. Se recurre al concepto de modulación del impacto para explicar las limitaciones que sobrellevan los países que intentan posicionarse en las redes globales de producción. El tercer apartado comienza con una breve revisión crítica de la bibliografía relacionada con los cambios geoespaciales verificados en México. Dichos estudios presentan importantes omisiones que hacen necesaria una nueva propuesta analítica que permita una visión de conjunto de la cambiante geografía de las actividades productivas y de la creciente incidencia del ensamble para re-exportación. El cuarto apartado, centrado en el cambio sectorial y geoespacial que se despliega en la región Centro-Occidental, ofrece una visión gráfica de la infraestructura de transporte que sustenta el desplazamiento geográfico de las actividades de ensamble hacia El Bajío; se incluye adicionalmente una propuesta, basada en la técnica de polígonos equidistantes, para visualizar la geometría espacial que tiende a unificar las plantas ubicadas en varios estados cercanos. En el quinto y último apartado se despliega el modelo de ecuaciones para reforzar la explicación de las relaciones causales a nivel de los grandes agregados, PIB, exportaciones y empleo.

2La transformación de las redes globales: factores estructurales, institucionales y estratégicosEs preciso partir de la definición de la globalización como una ampliación, profundización y aceleración de la interconexión en todos los planos de la vida social (Held et al., 1999); esa interconexión se apoya en la tecnología genérica de la digitación e Internet (Carlsson, 2004). Una de las formas más avanzadas de interconexión global son las redes de producción.

Las redes globales de producción tienen como antecedente el toyotismo (la ruptura lógica organizacional de la producción en masa) y la desintegración vertical de la producción, percibida como respuesta a la creciente sobreproducción e incertidumbre que caracterizó al mundo a partir de 1970 (Storper, 1997; Coe et al., 2008). Con el advenimiento de la interconectividad digital la fragmentación/integración de la producción fue una realidad y un determinante del desarrollo de los países de la llamada periferia (Ernst, 2003; MacKinnon, 2012; Ter Wal y Boschma, 2011).

El referido proceso ha sido ampliamente analizado y debatido, por lo que nos concentraremos exclusivamente en 3 aspectos:

- a)

Organización jerárquica de las redes globales.

- b)

La opción de modular el impacto a nivel nacional provocado por el cambio de paradigma en la organización de la producción. La modulación de impacto define la modalidad de inserción a las redes globales.

- c)

La naturaleza cambiante de esta estructura en redes con enorme capacidad de retroalimentación positiva y emergencia de nuevos atributos impone una lógica de adaptaciones y contraadaptaciones a trabajadores, empresas, localidades y países; dicha relación ha llegado a un etapa crítica debido a las perturbaciones en los circuitos globales provocados por la crisis de 2007-2008 (Dumas, 2010).

La fragmentación y posterior integración global de la producción implica distintas funciones empresariales; por tanto, hay una estructura jerárquica. La entidad superior es la empresa líder de red cuyas funciones son de coordinación o gobierno, captando, debido a su superioridad tecnológica y organizativa, la parte mayoritaria de las rentas económicas generadas (Kaplinsky, 2005). Las restantes empresas tienen funciones subalternas en calidad de proveedores. Sin embargo, no todas las funciones subalternas tienen la misma importancia. Para efectos generales cabe agruparlas en 2 categorías, tal como propone Ernst (2003). El citado autor distingue: a)proveedores líderes o superiores, y b)proveedores de nivel inferior. Estos últimos se especializan en la función básica de ensamble o subensamble; los proveedores superiores realizan funciones más complejas, desde manufactura hasta segmentos o módulos de diseño3.

Sin embargo, esta clasificación de los proveedores, siendo útil en general, tiene la limitación de abarcar principalmente la experiencia de las empresas asiáticas, no la de las de otras partes del mundo, incluyendo México. Lo distintivo en el funcionamiento de las redes fuera de Asia es que los proveedores, en cualquiera de sus niveles, son propiedad o están bajo el control de la empresa líder, considerándose una extensión de ella; debido a eso último, la relación entre líderes —llamada comúnmente «original equipment manufacturing»— y proveedores es intrafirma, no interfirma como en Asia (relación entre empresas autónomas).

En el caso asiático, los proveedores fueron en medida mayoritaria doméstico-locales y tenían capacidad de acción autónoma. Es preciso tener en cuenta la distinción anterior en virtud de lo que cabe llamar la «promesa de la globalización».

La promesa de la globalización consiste en que la relación en red de empresas de distinta jerarquía y ubicación geográfica conlleva, hasta cierto punto, la difusión de conocimiento tecnológico para impulsar el desarrollo de los proveedores de estatus inferior4 (Gereffi, 1995, 2000; Ernst, 2010). Se ha llegado a esa hipótesis a través de una sugerente amalgama entre el enfoque de las redes o cadenas globales de producción, el estudio de la experiencia asiática y elementos de la teoría del conocimiento. Sobre la base de un proceso inductivo, se ha formulado un modelo de «progreso industrial» o acumulación de capacidades locales que identifica escaños, instrumentos y políticas a seguir por las empresas llamadas «locales» de países subdesarrollados (Gereffi, 1995; Ernst, 2003). De seguirse tales prescripciones, se asume que lograrán avances cuantitativos y cualitativos en aprendizaje tecnológico. A su vez, el aprendizaje tecnológico —llamado también acumulación de capacidades tecnológicas— se interpreta en sentido equivalente al desarrollo económico (Ernst, 2003).

En otro lugar se presentó una crítica a esta concepción (Rivera y Almaraz, 2013), por lo que pasaremos a evaluar lo que significa para México la promesa de la globalización, teniendo presente que la modalidad vigente en el país es la subcontratación intrafirma-ensamble. Tal promesa no existe para México porque los agentes de las redes globales que operan en el país son extensiones de las empresas líderes, o sea, la inserción de las empresas doméstico-locales es muy débil. Para que hubiera lo que Gereffi (1995) llama progreso industrial, es decir, escalamiento en la cadena de valor, tendría que haber actividad creciente de agentes empresariales doméstico-locales en calidad de proveedores avanzados de las OEM5.

El significado de este hecho, la debilidad empresarial, ha sido ampliamente debatida bajo ópticas contrapuestas, analizada desde la perspectiva optimista de Gereffi (1995, 2000) y Ernst (2010) y desde la perspectiva de los escépticos (Kaplinsky, 1993). Sin embargo, la mayoría de los investigadores y estudiosos del tema están de acuerdo en que hay cierto margen para lograr ventajas de participación en las redes globales. Hay 2 vertientes en cuanto a lo que se requiere para lograr una inserción favorable: de una parte están los que ven la necesidad de que las OEM realicen en el país actividades de mayor contenido tecnológico con creciente participación de trabajadores mexicanos altamente calificados; de otra parte, se alega que se requiere que las empresas mexicanas deben participar ampliamente y en escaños superiores en la red de proveedores.

La discusión sobre las opciones ha estado asociada a aproximaciones y conceptos interesantes, como el de sucesión de generaciones de empresas maquiladoras (Carrillo y Hualde, 1997) o el de endogeneidad territorial (Dussel, 2007), pero el problema de la sustentación estructural e institucional de una estrategia de upgrading se ha abordado limitadamente. La integración de los vectores estructurales, institucionales y estratégicos son esenciales para determinar lo que llamamos modulación del impacto y, por ende, definir las opciones viables con las que cuenta un país, sus localidades, empresas y trabajadores.

Tomaremos la propuesta efectuada por Held et al. (1999). Esos autores señalan que ante la aparición de fuerzas globales, las economías nacionales que participan en la economía global experimentan 4 tipos de impactos: a)decisional; b)institucional; c)distributivo, y d)estructural. Como producto del impacto global hay un acotamiento decisional, es decir, las decisiones que pueden tomar los responsables de las políticas y los agentes privados se acotan; pero el impacto no solo puede afectar las opciones, sino definirlas (impacto institucional); en otras palabras, se reducen las opciones que pueden adoptar gobiernos, empresas o personas, pero están en buena medida predefinidas por las nuevas reglas del juego. La globalización implica efectos distributivos en poder y riqueza que pueden aumentar o disminuir la desigualdad social. Finalmente, el impacto está mediado por la estructura prexistente, pero tiende a cambiarla; es decir, el impacto global cambia la estructura de la economía, pero en función de los elementos estructurales preexistentes (Held et al., 1999).

Tomando como punto de partida esta propuesta fundamental, se adopta el siguiente modelo causal, o sea una estilización de la relación causa efecto: la estructura, primordialmente la socioeconómica, debe ser el punto de partida; la pregunta es: ¿cuál es el estado de la economía al momento de comenzar el impacto de la globalización? La interrelación entre el estado de la economía nacional y las fuerzas globales acota las opciones de respuesta (la estrategia) sobre todo ante la presencia de las nuevas reglas del juego globales; estas últimas ejercen una influencia preponderante en la distribución de los beneficios y perjuicios de la globalización.

México, al igual que los restantes países de América Latina y, en general, los de la llamada periferia (excluidas las economías dinámicas de Asia), experimentó un cambio de estructura que antecede a la globalización, ya que está determinado por la crisis estructural de la sustitución de importaciones. A grandes rasgos, de acuerdo con Benavente et al. (1996), el cambio estructural desencadenado por la reforma neoliberal se puede sintetizar así:

- a)

La industria manufacturera, sea en sus sectores liviano o pesado, ha dejado de ser el motor del crecimiento económico6. Los recursos naturales, las industrias procesadoras de materias primas y las actividades no comerciables son focos importantes de dinamismo. Lo anterior implica un significativo grado de desindustrialización.

- b)

El modesto sector metalmecánico, que concentraba los recursos de ingeniería para fines adaptativos, quedó en la gran mayoría de los países desintegrado. A la par que han decaído las actividades intensivas en servicios de ingeniería, paradójicamente han decaído también las ramas intensivas en trabajo.

- c)

Las exportaciones, pero también las importaciones, están creciendo a tasas altas.

- d)

Se ha elevado el grado de concentración económica; un reducido grupo de grandes conglomerados, nacionales y extranjeros, se han posicionado gracias a las reformas. En cambio, las PYMES y empresas públicas han perdido participación.

- e)

Pese a los cambios efectuados, las tasas de crecimiento económico que caracterizaron el periodo de sustitución de importaciones solo se han recuperado de manera excepcional y/o pasajera.

- f)

La tendencia a reforzar la utilización de tecnología ahorradora de mano de obra ha reducido la capacidad de generación de empleos de la industria.

- g)

La productividad laboral media de la región está debajo de los estándares internacionales.

- h)

La privatización animó una nueva ola de IED, que consolidó su control de numerosos sectores y subsectores.

- i)

La organización del trabajo a nivel de planta ha sufrido grandes cambios. El contenido importado en la fabricación local también aumentó, al igual que el outsourcing.

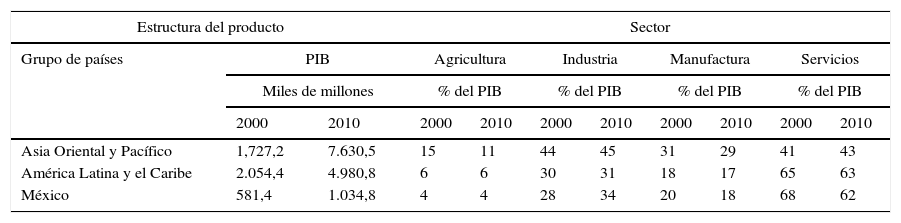

Lo señalado en el inciso a) es parte de un proceso muy amplio que afecta sobre todo a los países de América Latina, que Rodrik (2015) llama «desindustrialización prematura». La tabla 1 es elocuente al respecto. Mientras que en América Latina la participación de la manufactura en el PIB se sitúa en el 17% (18% en México), en Asia Oriental-Pacífico llega al 30% en promedio en la década.

Estructura del producto interno bruto, 2000-2010. Asia Oriental-Pacífico y América Latina

| Estructura del producto | Sector | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Grupo de países | PIB | Agricultura | Industria | Manufactura | Servicios | |||||

| Miles de millones | % del PIB | % del PIB | % del PIB | % del PIB | ||||||

| 2000 | 2010 | 2000 | 2010 | 2000 | 2010 | 2000 | 2010 | 2000 | 2010 | |

| Asia Oriental y Pacífico | 1,727,2 | 7.630,5 | 15 | 11 | 44 | 45 | 31 | 29 | 41 | 43 |

| América Latina y el Caribe | 2.054,4 | 4.980,8 | 6 | 6 | 30 | 31 | 18 | 17 | 65 | 63 |

| México | 581,4 | 1.034,8 | 4 | 4 | 28 | 34 | 20 | 18 | 68 | 62 |

Fuente: World Bank, 2014.

La naturaleza del cambio estructural explica el acotamiento decisional; ciertas opciones que podrían ser superiores se vuelven inviables, empujando de manera natural hacia situaciones menos favorables; por ejemplo: el ensamble para re-exportación basado en subcontratación intrafirma en lugar de actuar como proveedor de alto nivel.

Una indicación anticipada del acotamiento decisional fue la imposibilidad de negarle a IBM en 1985 su petición de establecer una planta de ensamble de microcomputadoras en el municipio de El Salto, Guadalajara (Peres, 1991)7. Al tratarse de una petición que implicaba el 100% propiedad extranjera, contradecía la ley vigente de inversiones extranjeras y en general la concepción misma de promoción de la empresa nacional. El permiso a IBM puede verse así como el hecho simbólico que marcó el giro hacia la política de importación para exportación, con su diversidad de decretos como PITEX, ALTEX, etc.

Con un retroceso sustancial en ingeniería de producción, la creciente apertura a las importaciones de bienes finales y de insumos, así como las opciones de reinserción a las redes globales (por ejemplo, la vía coreana o brasileña), implicaban una construcción estructural e institucional a largo plazo que las élites subestimaron. En ausencia de una transformación a largo plazo, las opciones quedaban de hecho severamente acotadas (acotamiento decisional)8. A su vez, la combinación entre lo estructural, lo institucional y lo estratégico determinaba la modalidad de gestión macroeconómica. Esta última tenía, necesariamente, que privilegiar (dado el doble flujo comercial [insumos-bienes finales]) la estabilidad de precios y, por ende, del tipo de cambio.

Habría que tener presente que, en condiciones de liberalización de los flujos de capital, la generalidad de los países enfrentan el trilema, es decir, si hay apertura al capital externo y se estabiliza el tipo de cambio, debe sacrificarse la facultad de fijar la tasa de interés (eje en su momento de la política industrial). La apertura comercial, la adhesión al GATT y la firma del Tratado de Libre Comercio (TLC) iban de la mano con la apertura financiera y la estabilización del tipo de cambio. No fue hasta el estallido de la crisis del peso en 1994 y la crisis asiática en 1997 que quedó claro el costo de trasgredir la regla. Por ello, la lección de la crisis de 1994 fue hacer más rigurosa la subordinación de la política monetaria a la estabilidad del tipo de cambio, lo cual a su vez anclaba más firmemente la estrategia de importación para re-exportación. Es evidente, por tanto, que el acotamiento decisional parte de la estructura, pero se refuerza macroeconómicamente.

Antes de pasar al siguiente apartado es preciso referirse brevemente a la cambiante situación de las redes globales de producción, adoptando naturalmente el punto de vista de los países subdesarrollados y específicamente de México. La reforma neoliberal en la periferia con su normas aperturistas y de promoción a las exportaciones creó una carrera por integrarse a las redes globales, en la mayoría de los casos como proveedores de nivel inferior; tras un breve periodo de altas expectativas, la competencia mutua entre proveedores en diversas latitudes, sobre todo la conversión de China en fábrica global, liquidó la posibilidad de obtener las ganancias económicas prometidas por los promotores del libre comercio; en consecuencia, en países empobrecidos de África, Sur de Asia y América Central-el Caribe se produjo lo que Kaplinsky llama «inmiseración»9. En el breve periodo que se define como de hiperglobalización desde fines de los noventa, el ascenso de China llegó a su cúspide; el abatimiento de los costos de ensamble y manufactura exacerbó los efectos restrictivos entre proveedores subalternos, principalmente en México, pero también en las otras regiones vulnerables del mundo.

Para concluir este apartado hay que formular la pregunta: ¿México es ganador o perdedor en el proceso global? Una primera evaluación colocaría al país del lado de los «perdedores», porque aumentó el nivel de pobreza, disminuyó el ritmo de crecimiento, se experimentó mayor desigualdad, aumentado el grado de atraso relativo.

Pero en realidad las repercusiones se deben especificar a nivel de grupos sociales, clases, subclases. En un país aparentemente perdedor del proceso de globalización, las élites en su conjunto o parte de ellas pueden resultar ganadoras en una medida sustancial; sus ganancias derivan de oportunidades que brinda la globalización y del control del poder que se cristaliza en el aparato de Estado. El aparente debilitamiento del Estado es un epifenómeno. En realidad el Estado es fuerte para beneficiar a ciertos grupos y débil para actuar en apoyo de otros (Held et al., 1999).

En contraste con México, en el caso asiático se ha producido un fenómeno sociopolítico y económico que implica extender los beneficios a amplios grupos de la sociedad, lo que requiere capacidades productivas y una determinada estructuración del poder, que se refleja en la organización estatal y su estrategia.

3La reconfiguración del mapa geoespacial nacional. Entidades declinantes y ascendentes3.1Revisión crítica de los estudios previos sobre el tema¿Cómo se ha analizado y discutido la reconfiguración geoespacial de las actividades de ensamble para re-exportación? No ha habido estudios de carácter unitario, sino enfoques diferenciados interesados en aspectos específicos. Tienen cierta afinidad los estudios sobre la industria maquiladora basados principalmente en el marco teórico de la organización empresarial, con elementos de la sociología del trabajo; algunos autores aplicaron conceptos de la geografía económica para analizar las aglomeraciones de empresas maquiladoras, a las que llegaron a considerar como clústers, pero en su mayoría carecieron de perspectiva nacional (ver una evaluación critica de estos estudios en Rivera y Almaraz, 2013). Ese acotamiento dificultó apreciar la interacción entre la lógica global, nacional y local del ensamble y, por ende, clarificar el margen de maniobra para la reformulación de políticas ante la presencia de los procesos de desaceleración.

Otros autores estudiaron el desempeño económico comparativo de las entidades federativas usando el enfoque de la teoría neoclásica del crecimiento; el objetivo ha sido determinar si ha habido patrones de convergencia/divergencia en las tasas de crecimiento del ingreso per cápita. La referida bibliografía puede clasificarse en 2 grupos: por un lado están los que hicieron comparaciones a muy largo plazo entre el periodo anterior a las reformas neoliberales con el periodo posterior (Arroyo, 2001; Esquivel, 1999), y por otro, los estudios que se centraron en las décadas más recientes, principalmente en lo que algunos llamaron la «era del TLCAN» (Calderón y Tykhonenko, 2007; Rodil y López, 2011; Messmacher, 2000). Aunque ambos grupos compartieron el marco teórico neoclásico, los del segundo grupo, excepto Calderón y Tykhonenko (2007), se inclinaron hacia el replanteamiento basado en el modelo endógeno de capital humano debido a Mankiw et al. (1992), y en consecuencia buscaron estimar la llamada convergencia condicional.

En general los citados estudios parten de la hipótesis de que las reformas económicas aperturistas, conjuntamente con la firma del TLC, fueron los factores que redefinieron el desempeño económico de las entidades federativas. En la medida que las entidades del Norte fueron los principales beneficiarios del libre comercio, la aceleración de sus tasas de crecimiento del PIB per cápita gravitó de manera decisiva en estas investigaciones. Pero pese a similitudes teóricas y de método de estudio, las conclusiones a las que llevan los estudios referidos son discrepantes. Algunos identifican procesos de convergencia (Fuentes y Mendoza, 2003); para la mayoría, aunque con índices diferentes, las reformas económicas aumentan la desigualdad entre los estados (Messmacher, 2000).

Hay varios rasgos comunes en la metodología empleada en estas investigaciones que interesa destacar. Los autores mencionados no parten de una concepción del proceso económico, esto es, la relación entre producción, mercado, precio de los factores, comercio exterior, intervención pública, etc. Más bien toman un factor referencial, en este caso las reformas económicas y su supuesto impacto en el desempeño económico de las entidades. El siguiente paso ha sido cuantificar la convergencia o divergencia, asumiendo que el factor de impacto —o sea las reformas— afectará (quizás con rezagos) a todas las entidades. La discrepancia de resultados se explicaría más bien 2 razones: a)porque los autores utilizan periodizaciones diferentes, y b)por ciertas características de las regresiones lineales múltiples.

Entre más cerca esté el periodo de estudio de la firma del TLCAN, más destaca la aceleración de la tasas de crecimiento del PIB per cápita de los estados del norte. Lo anterior debiera interpretarse como factor de divergencia, no por motivos genéricos, sino por «efecto frontera», como lo llaman Rodil y López (2011). Si el periodo de estudio es más amplio, por ejemplo de fines de los 1970 a inicios o mediados de la década del 2000, el resultado muy probablemente se sesgue hacia la convergencia, especialmente porque las entidades del norte merman su ritmo de crecimiento después del 2000, y no por factores naturales (rendimientos decrecientes), sino por la intensificación de la competencia global.

Se pueden identificar 2 problemas adicionales a nivel analítico y conceptual. Un problema deriva de la falta de compatibilidad con el modelo de convergencia beta (el supuesto de que entre más bajo es el nivel del ingreso per cápita mayor será la tasa de crecimiento que se logrará) y sigma (supuesto de reducción de la dispersión de los niveles de ingreso per cápita entre regiones/países). En efecto, los estados del norte no se clasifican como pobres, de manera que la aceleración de su ritmo de crecimiento no se ajusta a los supuestos estándar; a su vez, varios de los estados más pobres viven situaciones de rezago persistente, lo que distorsiona las mediciones. El otro problema se refiere al manejo de la relación entre crecimiento económico y acumulación de capital humano. Dicha relación es obviamente válida para niveles de alto desarrollo, pero en situaciones de atraso se presentan dificultades de especificación de variables y de relaciones de causalidad. En general no se presenta un indicador de capital humano, sino aproximaciones remotas como nivel de escolaridad o el índice de desarrollo humano, lo que sitúa las conclusiones fuera del paradigma del que parten. Pero aun la correlación entre crecimiento y nivel de escolaridad está lejos de ser constante entre las entidades de la república mexicana, por la interferencia de otros fenómenos que estos autores no modulan. Varios de los estados del norte han visto disminuir a largo plazo su ritmo de crecimiento pese a tener mejores índices de escolaridad que el promedio, en tanto que otros, como Guanajuato, mejoraron considerablemente su desempeño, pese a que el nivel de escolaridad es inferior a la media nacional.

En cuanto a las regresiones lineales múltiples, comunes en los estudios citados, existe el consabido problema de la multicolinealidad, o dicho de otra manera, la no independencia entre los regresores (variables explicativas). Se admite que al existir dependencia mutua se ven afectadas las estimaciones del modelo. Por consiguiente, al incrementarse el número de variables explicativas, y si entre ellas existe relaciones causales o estas son afectadas por su pasado, los resultados de las estimaciones reflejaran relaciones espurias. Se admite que la cantidad muestral puede ser también un problema si las observaciones son escasas, e igualmente si el coeficiente de dispersión es reducido. Por ello, se requiere que en las regresiones múltiples exista un mayor número de observaciones para que los resultados se ajusten de mejor forma, reduciendo el margen de error en los estimadores, obteniendo valores adecuados basados en la deducción por el modelo.

De manera contraria, al utilizar regresiones lineales simples, las relaciones de causalidad son directas y se reduce el riesgo de que la estimación se vea afectada por otra variable explicativa, aunado a la reducida cantidad de datos disponibles. Una ventaja al considerar los modelos simples es que los resultados obtenidos serán mayormente evidentes en su contrastación.

La acumulación de capital humano es la variable explicativa universal en los modelos de crecimiento endógeno, y es común que vaya acompañado, para el caso de México, de la inversión extranjera directa. Rodil y López (2011) señalan que el capital humano contribuye a atraer IED, o sea, hay multicolinealidad10. El mismo problema aparece en los otros estudios citados (especialmente, por ejemplo, en Calderón y Tykhonenko, 2007), lo que contribuye a explicar no solo las diferencias en las estimaciones, sino también hallazgos «insólitos» en la clasificación de las entidades (ver Mendoza, 2004).

En suma, sin desestimar la importancia de los estudios citados conviene resaltar los problemas derivados del insuficiente encuadre teórico y analítico. La teoría del crecimiento debió haberse complementado con la del desarrollo e incluir aportaciones provenientes de la geografía económica, empezando por Perroux (1957), que discuten las fuerzas desequilibradoras que actúan en el geoespacio. En ausencia de esa ampliación teórica, la investigación se orienta intencionalmente hacia el empirismo, como dicen Rodil y López (2011). La alternativa es una aproximación integral al proceso económico, complementado con la concatenación entre local (o estatal), nacional y global. Los elementos anteriores refuerzan su relación al estar enmarcados en una adecuada periodización, lo que permite evitar la fragmentación del periodo en estudio. Adicionalmente, si la prueba de la hipótesis es meramente econométrica hay vulnerabilidad por las fallas propias de las regresiones múltiples, cuyos resultados están determinados por el planteamiento del problema.

Por las consideraciones anteriores, el procedimiento econométrico que se empleará aquí tiene 2 características. En lo general va precedido y determinado por una profundización teórica acorde a la especificidad del objeto de estudio. Adicionalmente, las características histórico-concretas del objeto de estudio determinan el procedimiento econométrico, y la prueba econométrica es solo para la validación del estudio, considerando los problemas brevemente reseñados en el apartado empleando regresiones lineales simples. Se comienza por un planteamiento general basado en estadísticas simples que son muy eficaces para determinar tendencias y cambios en ellas.

3.2Las reconfiguraciones del geoespacio nacionalLa industrialización por sustitución de importaciones implicó un mapa geoespacial característico que llamaremos «primera configuración geoespacial». La parte abrumadoramente mayoritaria del PIB se generaba en el centro metropolitano, y 2 centros urbanos complementarios: Monterrey y Guadalajara, Jalisco, llevaban el porcentaje cerca del 70% en los años 1970. El resto de los estados tenía participaciones residuales, con los estados del sur en el escaño más bajo.

Lo que llamaremos la «segunda reconfiguración geoespacial» se dio con la apertura comercial y la promoción de exportaciones, pero sobre todo con la firma del TLC. La participación en el PIB nacional de los estados que colindan con la frontera, especialmente Baja California y Chihuahua, se elevó al recibir la parte mayoritaria de las inversiones en plantas de ensamble o maquiladoras11.

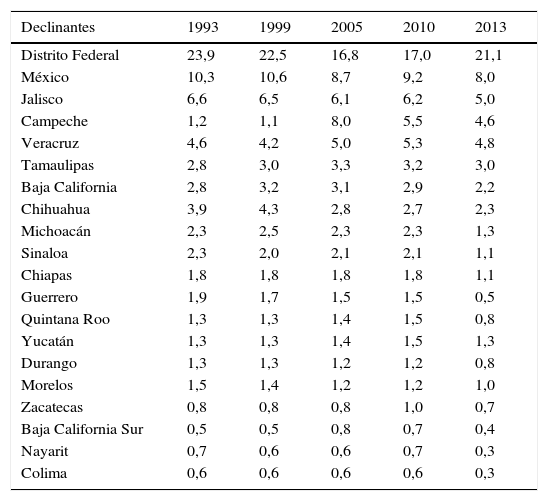

En la tabla 2 se efectúa una cuantificación general de la participación de las entidades en el PIB nacional de 1993 a 2013. Se clasifican las entidades en 3 grupos: declinantes, ascendentes e intermedias. Se observa que las entidades que presidieron el primer auge de la maquila para exportación, como Baja California y Chihuahua, mantuvieron su ascenso hasta fines de los 1990, pero en los años siguientes perdieron participación en el PIB nacional; el caso de Tamaulipas es más estable, pero también declina desde 2005. El Distrito Federal continúa perdiendo participación a lo largo de todo el período.

Participación porcentual del PIB estatal en el PIB nacional, 1993-2013: entidades declinantes, ascendentes e intermedias

| Declinantes | 1993 | 1999 | 2005 | 2010 | 2013 |

|---|---|---|---|---|---|

| Distrito Federal | 23,9 | 22,5 | 16,8 | 17,0 | 21,1 |

| México | 10,3 | 10,6 | 8,7 | 9,2 | 8,0 |

| Jalisco | 6,6 | 6,5 | 6,1 | 6,2 | 5,0 |

| Campeche | 1,2 | 1,1 | 8,0 | 5,5 | 4,6 |

| Veracruz | 4,6 | 4,2 | 5,0 | 5,3 | 4,8 |

| Tamaulipas | 2,8 | 3,0 | 3,3 | 3,2 | 3,0 |

| Baja California | 2,8 | 3,2 | 3,1 | 2,9 | 2,2 |

| Chihuahua | 3,9 | 4,3 | 2,8 | 2,7 | 2,3 |

| Michoacán | 2,3 | 2,5 | 2,3 | 2,3 | 1,3 |

| Sinaloa | 2,3 | 2,0 | 2,1 | 2,1 | 1,1 |

| Chiapas | 1,8 | 1,8 | 1,8 | 1,8 | 1,1 |

| Guerrero | 1,9 | 1,7 | 1,5 | 1,5 | 0,5 |

| Quintana Roo | 1,3 | 1,3 | 1,4 | 1,5 | 0,8 |

| Yucatán | 1,3 | 1,3 | 1,4 | 1,5 | 1,3 |

| Durango | 1,3 | 1,3 | 1,2 | 1,2 | 0,8 |

| Morelos | 1,5 | 1,4 | 1,2 | 1,2 | 1,0 |

| Zacatecas | 0,8 | 0,8 | 0,8 | 1,0 | 0,7 |

| Baja California Sur | 0,5 | 0,5 | 0,8 | 0,7 | 0,4 |

| Nayarit | 0,7 | 0,6 | 0,6 | 0,7 | 0,3 |

| Colima | 0,6 | 0,6 | 0,6 | 0,6 | 0,3 |

| Ascendentes | 1993 | 1999 | 2005 | 2010 | 2013 |

|---|---|---|---|---|---|

| Nuevo León | 6,4 | 6,8 | 6,6 | 7,1 | 9,4 |

| Guanajuato | 3,4 | 3,3 | 3,7 | 3,8 | 5,0 |

| Tabasco | 1,3 | 1,2 | 3,0 | 3,4 | 3,4 |

| Sonora | 2,6 | 2,8 | 2,7 | 2,8 | 3,1 |

| Querétaro | 1,4 | 1,7 | 1,7 | 1,9 | 2,4 |

| San Luis Potosí | 1,8 | 1,8 | 1,8 | 1,9 | 2,0 |

| Hidalgo | 1,5 | 1,5 | 1,6 | 1,6 | 2,2 |

| Oaxaca | 1,7 | 1,5 | 1,6 | 1,6 | 2,1 |

| Aguascalientes | 1,0 | 1,1 | 1,0 | 1,1 | 1,3 |

| Intermedias | 1993 | 1999 | 2005 | 2010 | 2013 |

|---|---|---|---|---|---|

| Coahuila | 4,5 | 3,2 | 3,2 | 3,2 | 4,5 |

| Puebla | 3,2 | 3,5 | 3,1 | 3,2 | 3,3 |

| Tlaxcala | 0,5 | 0,5 | 0,5 | 0,6 | 0,5 |

Fuente: INEGI (2014b).

Entre los estados que ganan participación en el PIB nacional están los que forman el nuevo eje geoespacial en el corredor del Bajío: Guanajuato y Aguascalientes, con importante actividad de ensamble automotor; Coahuila y Puebla, al tener una tradición automotriz anterior, mantienen una participación estable; el ascenso de Querétaro y Nuevo León se explica por consideraciones más amplias: como se ilustrará más adelante, las entidades del corredor del Bajío y las otras 5 forman nexos a partir del desarrollo de la infraestructura de comunicaciones, actuando como integrador el ensamble automotor.

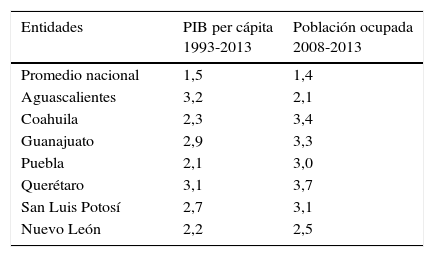

En el tabla 3 se presentan las tasas de crecimiento anual del PIB per cápita y de la población ocupada para 1993-2013 y 2008-2013 de las 6 entidades seleccionadas, así como del promedio nacional. Lo que caracteriza a los estados que forman parte del nuevo eje territorial es el rápido crecimiento del PIB per cápita y de la población ocupada, ocupando los primeros lugares a nivel nacional. El dinamismo del producto y el empleo están ligados a las actividades de ensamble automotor, ya que desde el 2000 tiene lugar un sustancial aumento de la IED en el sector, la mayor parte de ella en el corredor del Bajío, específicamente en Guanajuato (cerca de 600 millones de dólares anuales entre 2012-2014). Curiosamente, en contraste con los estados que protagonizaron el auge en electrónica, el nuevo grupo muestra niveles de escolaridad inferior. En Guanajuato y San Luis Potosí el grado promedio de escolaridad de la población de 15años o más es del 7,7 y del 8,3, respectivamente, en comparación con el 8,6 del promedio nacional.

El nuevo eje geo del ensamble para re-exportación. Desempeño de las entidades participantes. Tasas de crecimiento promedio anuales

| Entidades | PIB per cápita 1993-2013 | Población ocupada 2008-2013 |

|---|---|---|

| Promedio nacional | 1,5 | 1,4 |

| Aguascalientes | 3,2 | 2,1 |

| Coahuila | 2,3 | 3,4 |

| Guanajuato | 2,9 | 3,3 |

| Puebla | 2,1 | 3,0 |

| Querétaro | 3,1 | 3,7 |

| San Luis Potosí | 2,7 | 3,1 |

| Nuevo León | 2,2 | 2,5 |

Fuente: INEGI (2014b).

Las redes globales de producción implican la interrelación de 3 grandes aspectos: uno, el más estudiado, es la organización específica que implica la especialización flexible; otro es la ubicación geoespacial del repertorio de localidades interconectadas por las redes globales; el tercero es el sistema de transporte y comunicación propiamente dicho, que unifica físicamente esa creciente colección de localidades. Rodrigue (2012), especialista en geografía de la globalización, es probablemente quien ha insistido más firmemente en el estudio integrado de los 3 aspectos arriba señalados. Este autor subraya los requerimientos de logística y manejo de carga que se precisan para movilizar información y productos (en proceso y terminados) en las redes de producción, tanto a lo largo del territorio nacional como entre este y localidades remotas. En ese contexto cobran importancia los grandes proyectos de infraestructura, con la participación de nuevos agentes como los gestores de terminales marítimas y aéreas, así como proveedores de logística, que no están directamente involucrados en la producción o compra, sino que manejan flujos en beneficio de terceros; por lo anterior cabe caracterizar las redes globales por su grado de integración de producción, servicios, finanzas, transporte y logística (Rodrigue, 2012).

Entre mayor sea la integración de un país a las redes globales de producción, mayores son los requerimientos de infraestructura de transportes y comunicaciones. El caso de China es ilustrativo al respecto, señala Rodrigue (2012).

Las Zonas Económicas Especiales (ZEE) han sido la principal herramienta de integración de China a la economía global. Las ZEE se planificaron con una infraestructura basada en un complejo de puertos para contenedores, el mayor de los cuales corresponde al Delta del río Perla, el más grande clúster manufacturero del mundo. Se advierte entonces que el elemento dominante es el sistema portuario, con redes de transporte en el hinterland y conexiones específicas por carretera y ferrocarril con el interior del país (Rodrigue, 2012).

En México se presentan similitudes, pero también diferencias. El auge del ensamble de electrónicos, eje de lo que aquí se llamó la segunda reconfiguración del geoespacio, capitalizó las ventajas de localización derivada de la colindancia con la frontera norte, provocando un repunte de actividades en ciudades de Baja California, Chihuahua y Tamaulipas (Sánchez, 2016). Al tratarse de ciudades fronterizas no se requirió al inicio un sistema portuario y las vías terrestres de comunicación eran más bien primitivas; se carecía de un corredor troncal que uniera a las principales ciudades de esa frontera en línea transversal. La principal conexión troncal era de la Ciudad de México a Nogales, es decir, obedecía a la lógica de una economía de enclave (prioridad a la conexión con la metrópoli). El estado primitivo de los transportes fue entonces un rasgo en común entre la geografía de la sustitución de importaciones y la primera modalidad de inserción a las redes globales de producción12.

El auge de los electrónicos llegó a su fin debido principalmente a la competencia de China, pero paulatinamente vino el relevo de parte del ensamble automotor. Para 2012 las re-exportaciones automotrices representaban el 37% del total en 2012, contra el 25% de los electrónicos. Las crecientes inversiones extranjeras en ese sector —unos 3.000 millones de dólares anuales entre 2009 y 2013— se han centrado en los 3 estados ubicados en la región Centro-Occidental: en Guanajuato hay 4 plantas, 2 en Aguascalientes y una en San Luis Potosí, que representan en conjunto cerca del 50% de la capacidad de producción en todo el territorio nacional (INEGI, 2014a; Peralta, 2015). Aunque algunas de las plantas de esta región datan de 1990 o antes, como la de Nissan de Aguascalientes, la ampliación de capacidad, una mayor diversificación de operaciones, así como las plantas nuevas, se dan a partir de fines de la década del 2000, constituyendo lo que se llama aquí el cambio sectorial del ensamble. El aumento de la inversión en nuevas plantas y la ampliación de las operaciones de las ya existentes determinaron que el ensamble de vehículos pasara de menos de 2 millones a 3 millones de vehículos hacia el 2011, pronosticándose un récord de 7 millones anuales para 2020.

Con dicha relocalización geográfica se enfrentaban los consabidos imperativos de la infraestructura del transporte: puertos y un sistema carretero y ferroviario funcional para establecer comunicaciones a distancias medias y largas. Las ventajas, por así decir, de la región Centro-Occidente para jugar un papel creciente en el ensamble automotor se debía a 2 factores: a)los puertos, ya que la debacle del proyecto portuario de Punta Colonet —y con él la idea de una especie de consorcio entre Colonet, San Diego y Los Ángeles, orientado al Pacífico y, por ende, a Asia— implicó revaluar la importancia de los puertos de Manzanillo-Lázaro Cárdenas, y b)la topografía de planicie en El Bajío, que facilitaba la transportación terrestre, dentro del triángulo formado por las 3 concentraciones urbano-industriales más importantes de México (Ciudad de México, Guadalajara y Monterrey).

Sin embargo, la infraestructura de transporte era insuficiente en el Centro-Occidente a mediados de la década del 2000. Pese a que el puerto de Manzanillo y el de Lázaro Cárdenas estaban relativamente bien comunicados hacia Guanajuato, San Luis Potosí y Aguascalientes, su conexión entre sí era por camino secundario (SCT, 2007). Pero la mayor carencia era la ausencia de un corredor troncal trasversal, ya que la conexión de este a oeste era precaria en comparación con la de sur a norte; por ejemplo, no había conexión troncal entre Querétaro, Guanajuato y Aguascalientes, pero sí, por las razones consabidas, entre Querétaro, San Luis Potosí, Saltillo, Monterrey y Nuevo Laredo (SCT, 2007). Veremos ahora el programa de ampliaciones que se empezó a ejecutar desde 2006-2007.

4.2Geografía de las redes de transporte y la especificidad de la región Centro-OccidentalEl aumento de participación en el PIB nacional de las entidades en las que concentran las operaciones de ensamble constituye el fundamento de una reconfiguración del geoespacio nacional, como se explicó en el apartado 2.

¿Cuáles son los factores que explican el desplazamiento a las 3 entidades del Centro-Occidental? En el apartado 3.2 se argumentó sobre la relación entre la geografía local y la geografía global, destacando el papel de la infraestructura de transportes, tanto interna como externa. Aun para las operaciones más simples, como el ensamble o subensamble, los territorios requieren una infraestructura moderna y eficiente para lograr una inserción competitiva a las redes globales de producción. La gran limitante de México fue el sistema primitivo de transporte terrestre heredado de la etapa de sustitución de importaciones. Como se sabe, la lógica de la sustitución de importaciones eran las economías de escala en el principal mercado nacional; los mercados regionales subalternos se autoabastecían mayormente con producción de pequeñas y medianas empresas. Lo anterior redujo el papel que tradicionalmente juega la infraestructura de transportes en la dinámica de los mercados y de la industria.

Era notoria la continuidad entre el sistema de transporte de la economía agroexportadora y la de la sustitución de importaciones, consistente en la prioridad concedida a las vías principales o ejes troncales, que van desde el centro a la frontera norte y al puerto principal en el Golfo de México (Veracruz). Al abrirse la economía se presentaron nuevas exigencias de transportación, pero no de manera inmediata. La región que se insertó de manera natural a las redes globales fue la del norte, específicamente en las ciudades fronterizas como Tijuana, Mexicali, Ciudad Juárez, Reynosa, etc., que no requirieron mejoras o ampliaciones significativas de las rutas de abastecimiento. La situación comenzó a cambiar con los referidos problemas de agotamiento del potencial exportador del ensamble electrónico.

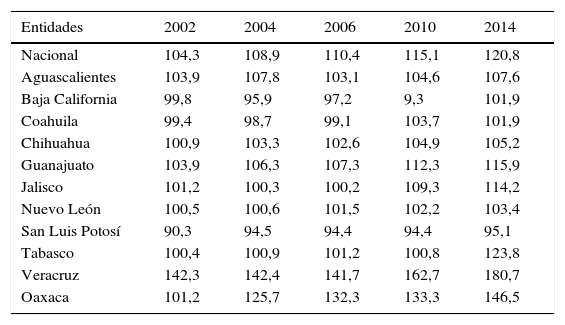

El mejoramiento y la ampliación de las redes de carreteras comenzaron en los años de 1990, pero a ritmo modesto. Entre 2000 y 2014 se añadieron 66.280km de nuevos caminos, unos 4.400 por año (SCT, 2015). La región norte quedó marginada, ya que en Baja California la ampliación fue insignificante, y muy pequeña en Chihuahua y Coahuila (SCT, 2015). La transportación transversal, es decir, a lo largo de la frontera quedó subdesarrollada (tabla 4).

Longitud de la red de carreteras. Nacional y por entidades federativas seleccionadas. Números índices (2000=100)

| Entidades | 2002 | 2004 | 2006 | 2010 | 2014 |

|---|---|---|---|---|---|

| Nacional | 104,3 | 108,9 | 110,4 | 115,1 | 120,8 |

| Aguascalientes | 103,9 | 107,8 | 103,1 | 104,6 | 107,6 |

| Baja California | 99,8 | 95,9 | 97,2 | 9,3 | 101,9 |

| Coahuila | 99,4 | 98,7 | 99,1 | 103,7 | 101,9 |

| Chihuahua | 100,9 | 103,3 | 102,6 | 104,9 | 105,2 |

| Guanajuato | 103,9 | 106,3 | 107,3 | 112,3 | 115,9 |

| Jalisco | 101,2 | 100,3 | 100,2 | 109,3 | 114,2 |

| Nuevo León | 100,5 | 100,6 | 101,5 | 102,2 | 103,4 |

| San Luis Potosí | 90,3 | 94,5 | 94,4 | 94,4 | 95,1 |

| Tabasco | 100,4 | 100,9 | 101,2 | 100,8 | 123,8 |

| Veracruz | 142,3 | 142,4 | 141,7 | 162,7 | 180,7 |

| Oaxaca | 101,2 | 125,7 | 132,3 | 133,3 | 146,5 |

Fuente: SCT (2015).

De acuerdo al Programa Nacional de Infraestructura 2007-2012, la modernización de la red carretera consistiría en construir y ampliar segmentos o tramos troncales prioritarios que comunican ciudades, puertos, fronteras y centros turísticos. La mayor actividad de ampliación fue en la región Centro-Occidental, que tiene una ubicación estratégica por situarse dentro del triángulo industrial de México. Con una ampliación moderada de las carreteras, centrada en Jalisco y Guanajuato, se logró hacia 2012 (SCT, 2012a) que las ciudades de El Bajío quedaran enlazadas a los principales troncales longitudinales (Ciudad de México-Nogales y Querétaro-Ciudad Juárez) y transversalmente (Manzanillo-Tampico). El contorno básico de una plataforma logística para sustentar el auge del ensamble automotor estaba constituido para comienzos de la segunda década del 2000.

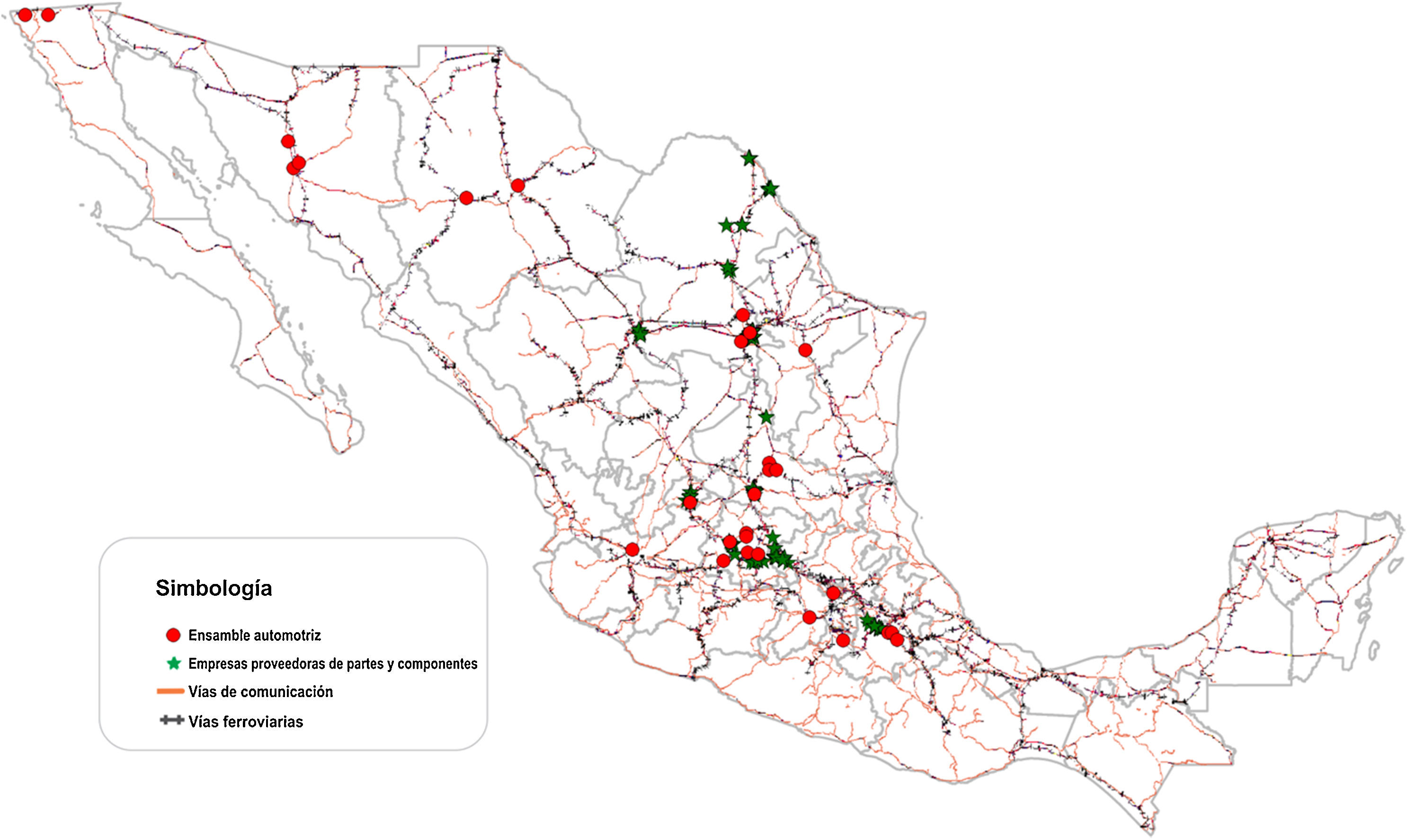

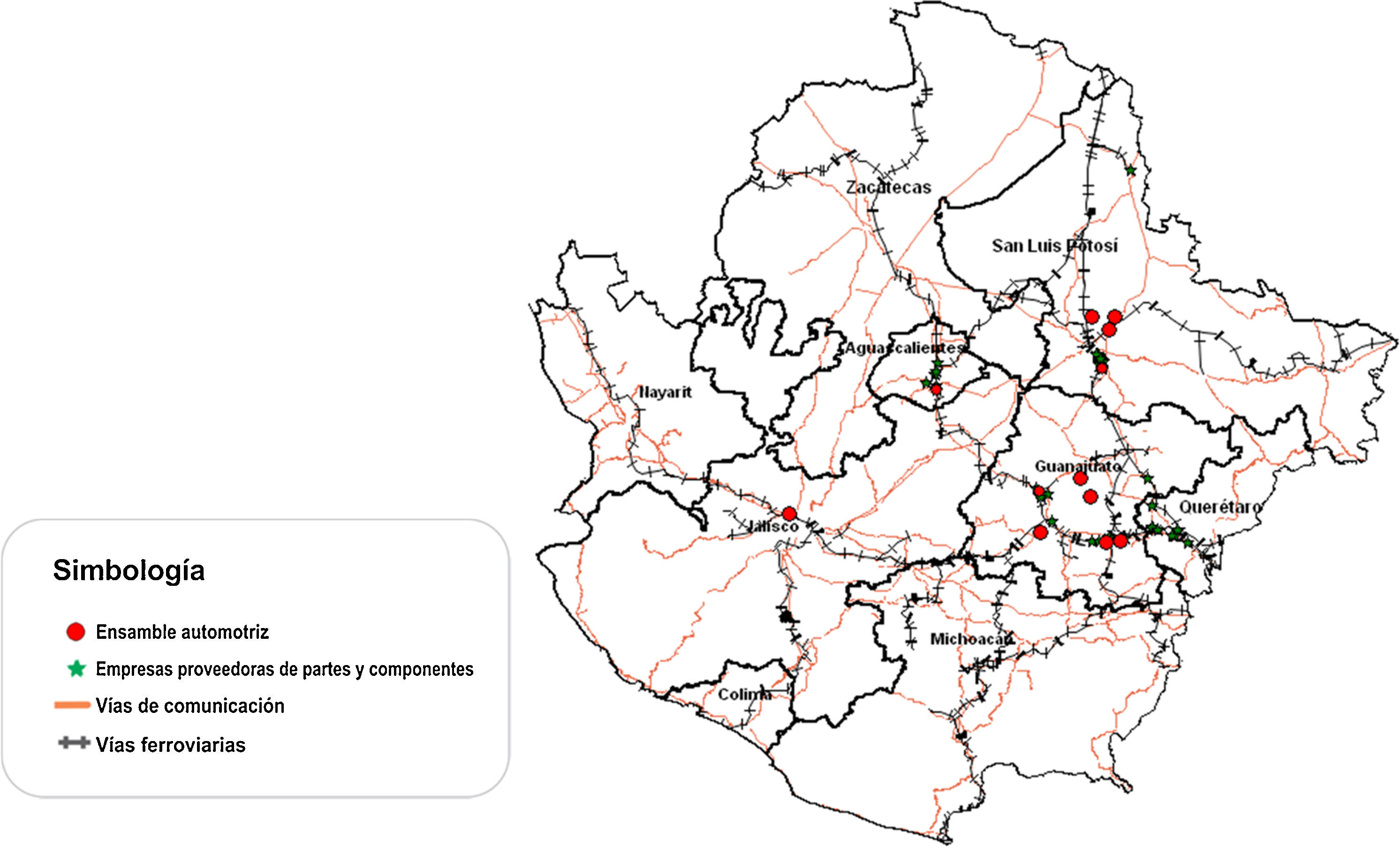

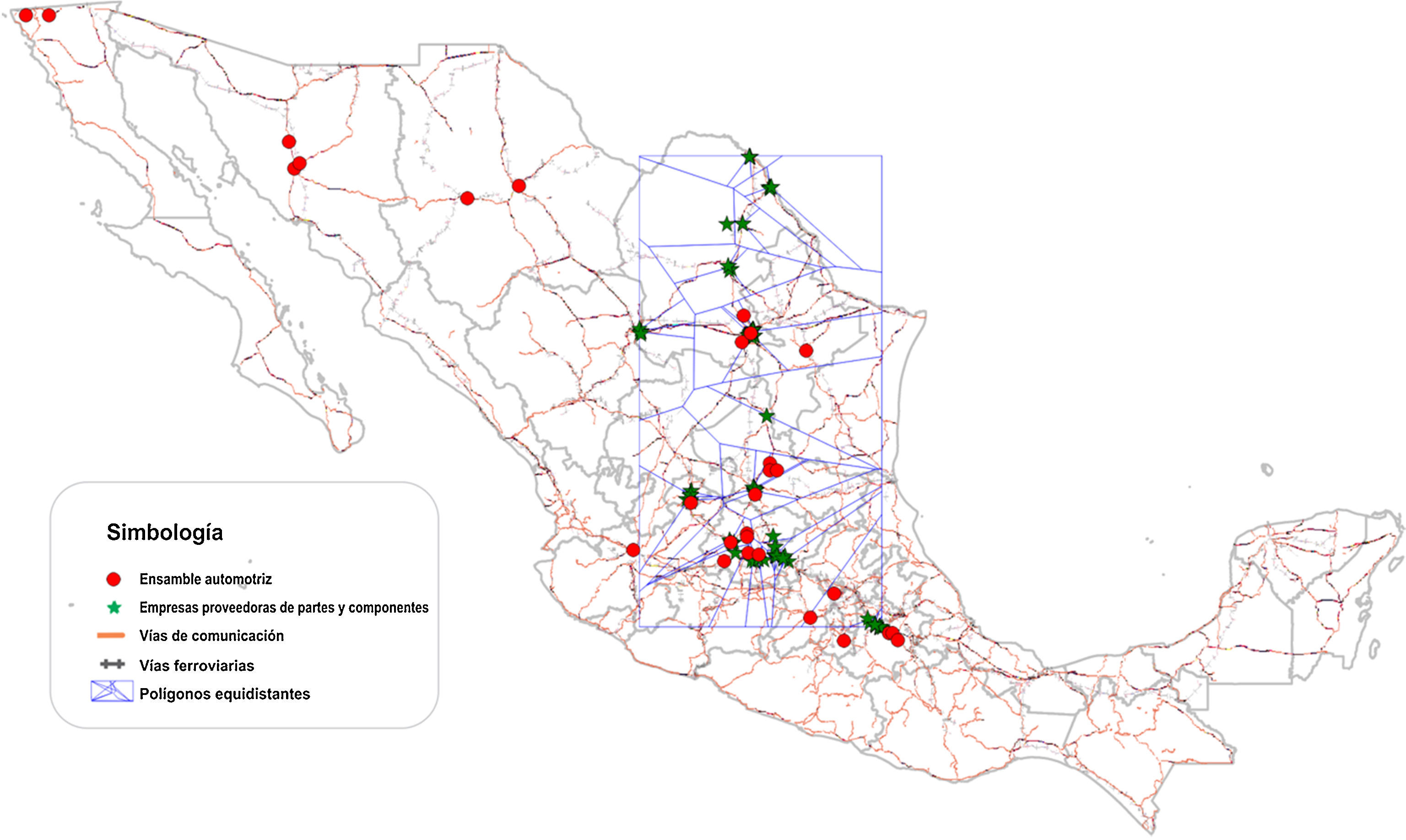

A continuación abordaremos gráficamente 2 cuestiones relacionadas. Primero, el trazo principal de transportes o red troncal (fig. 1) y las vías ferroviarias (fig. 2) de la República Mexicana, para destacar la ubicación estratégica de El Bajío. En seguida veremos la ubicación de las plantas de ensamble automotor y de las principales empresas proveedoras de partes y componentes, teniendo como fondo las redes de transporte completas (fig. 3). Finalmente unificaremos esa información mediante polígonos equidistantes para la región Centro-Occidental. Lo anterior permite ilustrar el papel de esa subregión como eje gravitacional del proceso de relocalización del ensamble (fig. 4).

Plantas de ensamble automotor y empresas proveedoras de partes y componentes.

Plantas de ensamble automotor y empresas proveedoras de partes y componentes en la región Centro-Occidente.

Lo que destaca primeramente de la figura 1 es la importancia de red carretera transversal, ampliada por las inversiones efectuadas desde 2007, que recorre el país del Pacífico al Golfo de México. Dicha red tiene su centro en El Bajío, específicamente en el estado de Guanajuato (cruzado por 4 ejes troncales), más que el estado de México (cruzado por 3). La red transversal se apoya del lado del Pacífico en los 2 puertos estratégicos, Manzanillo y Lázaro Cárdenas.

La red ferroviaria complementa la red carretera y alcanza densidad en el estado de Guanajuato, aunque su núcleo está en la zona metropolitana, entre la Ciudad de México y el estado de México. La figura 3 indica el eje gravitacional: en el estado de Guanajuato se concentran las empresas, pero además la integración de transportes y empresas de Aguascalientes, San Luis Potosí, al norte Coahuila y al sureste Puebla. La figura 4 se enfoca en la región Centro-Occidental, mostrando de manera más detallada la red de transportes y su amoldamiento en torno a las plantas automotrices. La integración de redes de transporte y plantas indica de manera tosca las interconexiones geoespaciales, unificando los centros productivos. Para determinar la geometría de esas conexiones utilizaremos a continuación el procedimiento de polígonos equidistantes.

La generación de polígonos equidistantes, conocidos como polígonos Voronoi, permite determinar áreas de influencia o densidad de manera bidimensional; los trazos que se crean alrededor de un conjunto de puntos considerados como centroides se establecen por su proximidad de interacción. El polígono Voronoi se traza de un punto que está formado por las mediatrices de los segmentos que se enlazan al punto con los que le son más cercanos, considerados como el perímetro que separa al punto en cuestión del resto de conjuntos, que en nuestro caso son las empresas ubicadas de manera georreferenciada.

Los puntos que se presentan en el mapa siguiente corresponden a las empresas de ensamble automotor y empresas proveedoras de partes y componentes. Los puntos se unen entre sí y se proyectan en trazos (polígonos) equidistantes de manera geométrica por su vecindad; entre ellos se puede observar su densidad, ubicada en el grupo de entidades que componen la región Centro-Occidente de México en este análisis.

El perfil general es de un diamante. Su centro gravitacional está en Guanajuato, con proyección a los puertos del Pacífico; hacia el noreste conecta, por medio del eje troncal, con la frontera norte; hacia el sur se proyecta a las plantas de Puebla. Esas conexiones revelan la importancia adquirida por la economía de ensamble para re-exportación y la forma como ha contribuido a re-configurar la geografía de una extensa porción del territorio nacional. La superficie dentro del diamante es la plataforma logístico-productiva del ensamble automotor (fig. 5).

Densidad de plantas de ensamble automotor y empresas proveedoras de partes y componentes.

El proceso específico que estamos analizando, es decir, la tendencia a desplazar el eje gravitacional del ensamble para re-exportación a la región Centro-Occidental, tiene, conceptualmente hablando, un núcleo en el que se anudan las relaciones básicas. Esas relaciones muestran efectos de retroalimentación y cambio de estatus (de dependiente a independiente, y viceversa), por lo que la modelación matemática implica cierta arbitrariedad.

En primera instancia, el impulso viene del aumento de la IED estatal en el sector automotor; sin embargo, la IED responde a condiciones preexistentes que hemos agrupado en 2 tipos: a)normativo-institucionales, o sea, los reglamentos e incentivos a favor de la IEC en ensamble para re-exportación, y b)la ubicación geoespacial y su complemento social, que es la infraestructura de transportes. El papel de ambos factores ya se explicó.

A mayores flujos de IED se elevan las exportaciones, dado por hecho que se verifica la ampliación o mejora de la infraestructura de transporte, como efectivamente se comprobó. El crecimiento de las exportaciones, una vez que se consolida a partir de la ampliación de la infraestructura, impacta positivamente en el PIB. Pero probablemente más importante que el impacto en el PIB es el impacto en el empleo. En este sentido cabe hacer la distinción de que el incremento de las exportaciones es un medio, en tanto que el incremento del empleo es el fin.

Para focalizar esas relaciones causales entre las variables de estudio se formularon 2 regresiones lineales simples, con el objetivo de establecer si la variable de exportación como variable independiente presenta asociación empírica significativa respecto a la población ocupada de la industria manufacturera y al PIB, esas últimas consideradas como variables dependientes.

El modelo de regresión lineal simple estimado es el siguiente:

donde Yi es la variable dependiente entendida esta como el PIB y la población ocupada de la manufactura en las entidades seleccionadas; β0 y β1 son respectivamente la ordenada en el origen y la pendiente de la recta de regresión, y Xi es la variable independiente o explicativa, sustituida esta última por las exportaciones.

Es importante señalar que el modelo lineal simple, en comparación al modelo de regresión múltiple, precisa mejor la relación entre la variable explicativa (para cada entidad federativa) y los valores registrados de la variable dependiente; en un modelo de regresión múltiple, por su parte, las variables explicativas podrían presentar valores opuestos entre sí, lo que contrarrestaría la viabilidad del modelo. Por lo anterior consideramos que la regresión simple resulta más adecuada para esta investigación. Ciertamente, en la medida que estamos intentando captar un fenómeno complejo, los umbrales obtenidos para R2 quedan expuestos a controversia. Sin embargo, la rigurosidad de modelo deriva, más que los valores R2per se, de la justificación ex ante de la relación entre las variables y su coherencia con un aparato explicativo más amplio que se propuso.

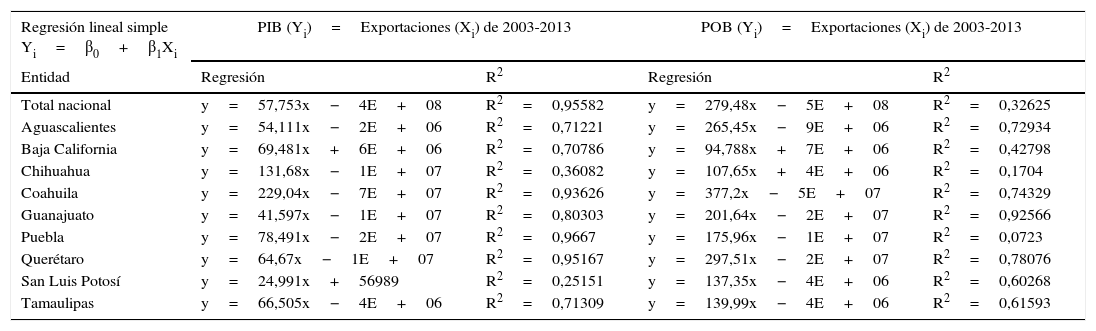

En el anexo se exponen los cálculos econométricos. Se presentan las regresiones lineales del PIB estatal determinado por las exportaciones y la población ocupada estatal determinada por las exportaciones para el periodo 2003-2013.

A nivel nacional, el crecimiento del PIB se encuentra altamente relacionado con el crecimiento de las exportaciones, precisamente por la diversidad de sectores que se benefician de los programas de importación temporal para la exportación. Entre las entidades que tienen un R2 similar al valor nacional destacan Puebla y Querétaro. Aguascalientes y Guanajuato tienen un R2 alto, pero por debajo del valor nacional. Lo anterior se relaciona con la superposición de una economía tradicional con las actividades industriales, que tiene aún una limitada inserción territorial y social.

La parte medular de la prueba factual está dada por la relación entre la población ocupada y las exportaciones; la media nacional, como era de prever, es relativamente baja, pero particularmente alta entre las entidades seleccionadas (excepto Puebla). En esos estados la industria automotriz es el demandante más activo de fuerza laboral. Ese es precisamente el objetivo de la estrategia de fomento a estas actividades.

6ConclusionesA partir de 2005-2006 comenzó a gestarse lo que hemos llamado aquí la tercera reconfiguración del geoespacio nacional: los estados de la región Centro-Occidental, particularmente los del corredor de El Bajío, Guanajuato y Aguascalientes (añadiendo a San Luis Potosí), aumentaron su participación en el PIB total en los siguientes años. A la par declinan la participación de los estados del Norte, excepto Monterrey (y Sonora, que no es industrial). El factor desencadenante de esa tercera reconfiguración ha sido el relevo sectorial en el ensamble para re-exportación: el ensamble automotor ha sustituido al electrónico como el principal generador de divisas y empleos, y gracias a la apertura de nuevas plantas, la participación en la producción de plantas ubicadas en Guanajuato, Aguascalientes y San Luis Potosí se acerca al 50% del total nacional.

Las empresas automotrices líderes han establecido desde fines de los años ochenta operaciones de ensamble final y de autopartes en territorio mexicano con el fin de abastecer el mercado global; sin embargo, el proceso que despega a mediados de la década del 2000 presenta algunas particularidades: los bajos salarios siguen siendo un gran incentivo, pero hay que agregar que el diferencial se ha ampliado en los últimos años. Actualmente los trabajadores sindicalizados en Estados Unidos reciben unos 20 dólares la hora, en tanto que en México reciben el equivalente a cerca de 4 dólares, o bien un 20%, pero se prevé que en pocos años esa proporción se reduzca al 14%.

Lo que estamos presenciando no es solamente el aumento de las inversiones extranjeras en esa actividad, sino un proceso de concentración de la producción en una región. Pero los 2 procesos están entrelazados, porque para atraer las inversiones el gobierno mexicano ha ampliado y modernizado la infraestructura de transportes en la región de referencia. El Centro-Occidente es la región más indicada para desempeñarse como a tractor de inversiones porque tiene la condición de una bisagra, al tener conexión hacia el oeste con 2 de los principales puertos del país y hacia el noreste con el principal troncal que conduce a Estados Unidos. Una tercera conexión es con la región Central, destacando en ella Querétaro, Puebla y el estado de México.

La promoción del ensamble mediante la palanca de la infraestructura es, para México, una innovación en términos estratégicos, pero los incentivos para importar partes y componentes con fines de re-exportación se otorgan de manera creciente desde mediados de la década de los 1980, una vez que se desmanteló el aparato estatal de promoción de la industria nacional. Sabemos que la importación de partes y componentes para ensamble y re-exportación es la modalidad más simple de inserción a las redes globales de producción.

La pregunta fundamental es: ¿qué perspectivas ofrece el ensamble automotor para re-exportación desde el punto de vista del desarrollo nacional? El mero hecho de que haya anclaje, es decir, la persistencia de actividades de bajo rango, induce un cuadro pesimista. El precedente del ensamble de electrónicos refuerza la evaluación, ya que después de un auge la competencia global impactó en esas actividades, y aunque en la actualidad se registran altos niveles de exportación, empeoraron las condiciones de empleo y salarios.

La posibilidad de que las empresas nacionales en número significativo se inserten en la red de proveedores es prácticamente inexistente, debido a las altísimas barreras a la entrada en los tiers medio y superior. Sin embargo, una evaluación correcta de las perspectivas no deriva del modelo tradicional de inserción ejemplificado por la electrónica, sino de la especificidad del cambio sectorial y geoespacial que está en curso. Lo que hemos analizado y discutido como tercera reconfiguración no es una mera sucesión de nuevas plantas, sino una plataforma logística y productiva sustentada en redes de transporte y puertos para habilitar la recepción y la expedición de partes y componentes y expedir productos finales, en conexión con el Pacífico y Estados Unidos.

Es dudoso que exista una estrategia integral para concebir y gestionar el proceso en función de la caracterización hecha en el párrafo anterior, pero la fuerza de los hechos ha sido determinante. De una parte, el fracaso del proyecto portuario de gran calado en Baja California. Por otra, la geografía de la región Centro-Occidental, que favorecía la constitución de una plataforma con las características mencionadas (salida al Pacífico y acceso a los troncales hacia el Norte y el Centro del país). En interesante constatar que los proyectos de apertura de nuevas plantas tienden a capitalizar las ventajas que ofrece esa plataforma. De los 6 proyectos anunciados para construirse entre 2016 y 2019, 5 se ubican en Guanajuato, Aguascalientes y San Luis Potosí.

En cuanto al peligro de un desplazamiento por competidores globales, la situación parece ser diferente a la del sector electrónico. China concentró sus esfuerzos en asimilar tecnología occidental y japonesa para producir automóviles nacionales, que solo se exportan a países del tercer mundo (Chin, 2010; Sánchez, 2015). La función de China como plataforma de ensamble es relevante, pero no tiene efectos de desplazamiento similares a la electrónica y carece obviamente de la ventaja de localización que tiene México hacia Estados Unidos.

Aunque se consolide la plataforma logístico-productiva y se eleven las re-exportaciones como se ha proyectado, queda la cuestión del derrame a los contingentes de trabajadores. La viabilidad social de este modelo de inserción global depende de que se eleve la calidad de los empleos creados, diversificándose su perfil, para incluir no solo a los trabajadores de planta (con énfasis en técnicos e ingenieros), sino crecientemente los empleos «terciarios», en gerencia, logística, extensión y seguros; en conjunto, estas profesiones se clasifican como de mayor contenido intelectual y ofrecen la posibilidad de mejoras salariales sustanciales.

Esta es la parte crítica de este emergente modelo, porque aunque hay mayor iniciativa pública, esta ha sido mayormente en reacción a la pérdida de oportunidades previas. En contraste, para fortalecer los elementos de inclusión social se requieren capacidades estratégicas que hasta ahora se desconocen en México.

Regresiones lineales del PIB estatal determinado por las exportaciones y la población ocupada estatal determinada por las exportaciones. Periodo 2003-2013

| Regresión lineal simple Yi=β0+β1Xi | PIB (Yi)=Exportaciones (Xi) de 2003-2013 | POB (Yi)=Exportaciones (Xi) de 2003-2013 | ||

|---|---|---|---|---|

| Entidad | Regresión | R2 | Regresión | R2 |

| Total nacional | y=57,753x−4E+08 | R2=0,95582 | y=279,48x−5E+08 | R2=0,32625 |

| Aguascalientes | y=54,111x−2E+06 | R2=0,71221 | y=265,45x−9E+06 | R2=0,72934 |

| Baja California | y=69,481x+6E+06 | R2=0,70786 | y=94,788x+7E+06 | R2=0,42798 |

| Chihuahua | y=131,68x−1E+07 | R2=0,36082 | y=107,65x+4E+06 | R2=0,1704 |

| Coahuila | y=229,04x−7E+07 | R2=0,93626 | y=377,2x−5E+07 | R2=0,74329 |

| Guanajuato | y=41,597x−1E+07 | R2=0,80303 | y=201,64x−2E+07 | R2=0,92566 |

| Puebla | y=78,491x−2E+07 | R2=0,9667 | y=175,96x−1E+07 | R2=0,0723 |

| Querétaro | y=64,67x−1E+07 | R2=0,95167 | y=297,51x−2E+07 | R2=0,78076 |

| San Luis Potosí | y=24,991x+56989 | R2=0,25151 | y=137,35x−4E+06 | R2=0,60268 |

| Tamaulipas | y=66,505x−4E+06 | R2=0,71309 | y=139,99x−4E+06 | R2=0,61593 |

Fuente: elaborado con datos de INEGI (2014b).

El Bajío está constituido por los territorios al norte del río Lerma no montañosos de los estados de Guanajuato, Querétaro, Aguascalientes y Altos de Jalisco; para los fines del estudio geoespacial, sumamos la zona metropolitana de SLP. El Bajío es parte de la región Centro-Occidental que tomaremos como el marco más amplio para analizar las redes de transporte. La referida región incluye, además, a los estados (o entidades federativas) de Nayarit, Jalisco, Colima y Zacatecas; la interacción de El Bajío como plataforma automotriz es con los puertos de Manzanillo (Colima) y de Lázaro Cárdenas (Michoacán). Hay afinidad también con Los Altos de Jalisco, en los que se están localizando plantas armadoras.

La primera configuración geoespacial es la que corresponde a la industrialización por sustitución de importaciones con alta centralización urbana e industrial.

El diseño se modulariza o se trabaja en módulos porque, dada la arquitectura integral, los agentes especializados proponen soluciones sobre partes de un producto; dichas soluciones se integran después para lograr operatividad conjunta del producto. Ver una discusión de este avance en la tecnología del diseño que ha permito participación de las empresas de Asia oriental en Ernst (2010).

La falacia de composición consiste en identificar el desarrollo de empresas proveedoras con el desarrollo local o nacional.

Es preciso usar el concepto de empresa doméstico (nacional-local), porque diversos estudios sobre territorio consideran que por el hecho de que una empresa extranjera se asiente en una localidad se la considera «territorializada», asumiendo implícitamente que es a la vez «nacional».

Se excluye electricidad, gas y agua, que son industrias no manufactureras.

No debemos olvidar el contexto en el cual se presentó la petición de IBM: la crisis de la deuda ya había estallado y dejaba ver la severidad de la reestructuración que tenía que ponerse en marcha. Como se vio previamente, parte de la industria nacional desapareció y los agentes productivos se vieron obligados a asumir papeles diferentes. Comparativamente el acotamiento del marco decisional en Brasil fue menos severo; en ese país el sector metalmecánico (por ende, las capacidades de ingeniería de producción) estaba mucho más avanzado que en los restantes países de América Latina y sufrió mucho menos retracción con la crisis de los años 1980.

La firma del TLC y su concepción específica de buscar especializar a la industria conforme el modelo de ventajas comparativas parece haber sido el marco para ese cambio estructural-institucional, pero la lucha de poder lo volvió frágil y lo destruyó, para quedar sustituido por «tomar el camino más cercano y seguro».

Las estimaciones en las plantas efectuadas por Kaplinsky (1993) indican que aumenta el empleo, los ingresos por exportación y modestamente los salarios, pero el aumento de la intensidad laboral es exorbitante, de modo que la cantidad pagada en salarios por unidad de producto ensamblado se reduce fuertemente.

Rodil y López (2011) dicen muy atinadamente: «en una buena parte de los estados mexicanos, ajenos a los flujos de entrada de IED, el carácter residual de esta [la inversión] apenas permite intuir una relación positiva. Sería el caso de Chiapas, Oaxaca, Tabasco, Guerrero o Campeche, entre otros. Estos no alcanzan a revelar una influencia directa de la IED en el crecimiento económico dada la irrelevancia de esta variable».

La desaceleración relativa de la actividad económica de las entidades del Norte, especialmente Baja California y Chihuahua, tiene que ver también con el agotamiento de mantos acuíferos y el deterioro ambiental derivado. Este es un fenómeno poco estudiado, pero un trabajo pionero es el de Díaz et al. (2014).

Después de 2004 se produjo una recuperación parcial en la re-exportación de electrónicos, pero su participación declinó del 39% en 2000 al 25% en 2012. En esa recuperación parcial no participó Tijuana, sino principalmente Ciudad Juárez y Guadalajara. Hay diferencias en las recuperaciones en ambas ciudades. En Ciudad Juárez —y en general en el estado de Chihuahua— a partir de 2009 repuntaron rápidamente las exportaciones, pero con una reducción en el número de plantas, del empleo y de las remuneraciones reales promedio; entre 2007 y 2014 la remuneración promedio en el sector de ensamble electrónico, de acuerdo a INEGI, se mantuvo en un promedio de 2,3 dólares la hora. Para elevar la intensidad laboral que fue el acompañante del rezago salarial se requirió la organización propia de Contract Manufacturers, que introdujeron en México lo que Kaplinsky (2005) llama «inmiseración», es decir, elevada intensidad laboral sin compensación salarial.