El patrón oro fue el sistema monetario preponderante entre finales de los setenta y la Primera Guerra Mundial. España nunca formó parte de él. El tipo de cambio de la peseta fue flexible. Las consecuencias de no adoptar el patrón oro todavía se discuten. Una parte de los estudios destaca el impacto negativo a largo plazo que esto pudo tener para el crecimiento económico español. Otros señalan que el coste de formar parte de dicho sistema monetario era inasumible para un país periférico como España. El debate sigue abierto.

The gold standard was the dominant monetary system between the late 1870's and the First World War. Spain never joined the system. The exchange rate of the peseta was flexible. The consequences of not adopting the gold standard are still a matter of controversy. Some of the studies stress the negative impact this could have for the Spanish long term economic growth. The opposite view points out that the cost of being part of this monetary system was unaffordable for a peripheral country like Spain. The debate is still open.

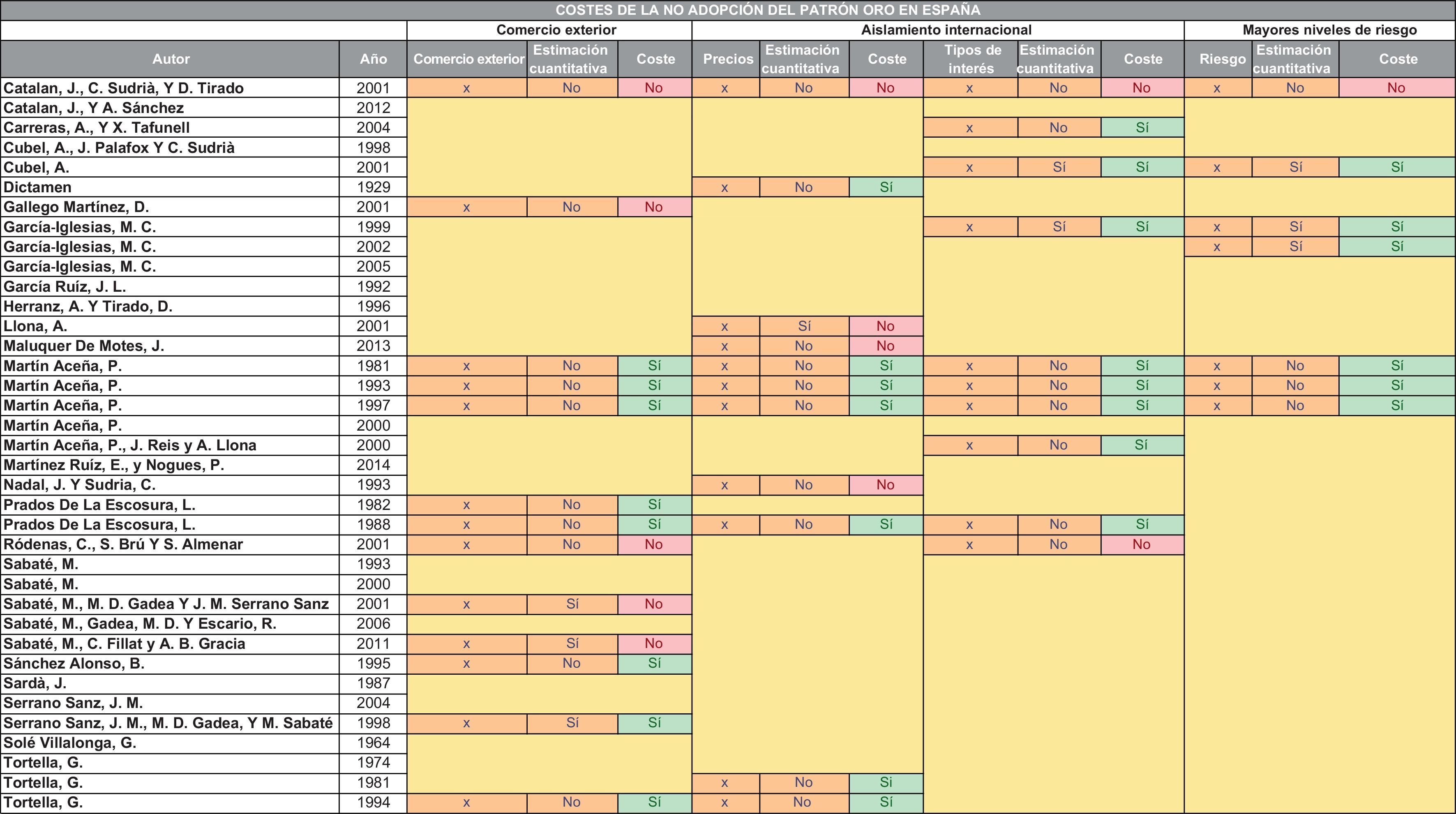

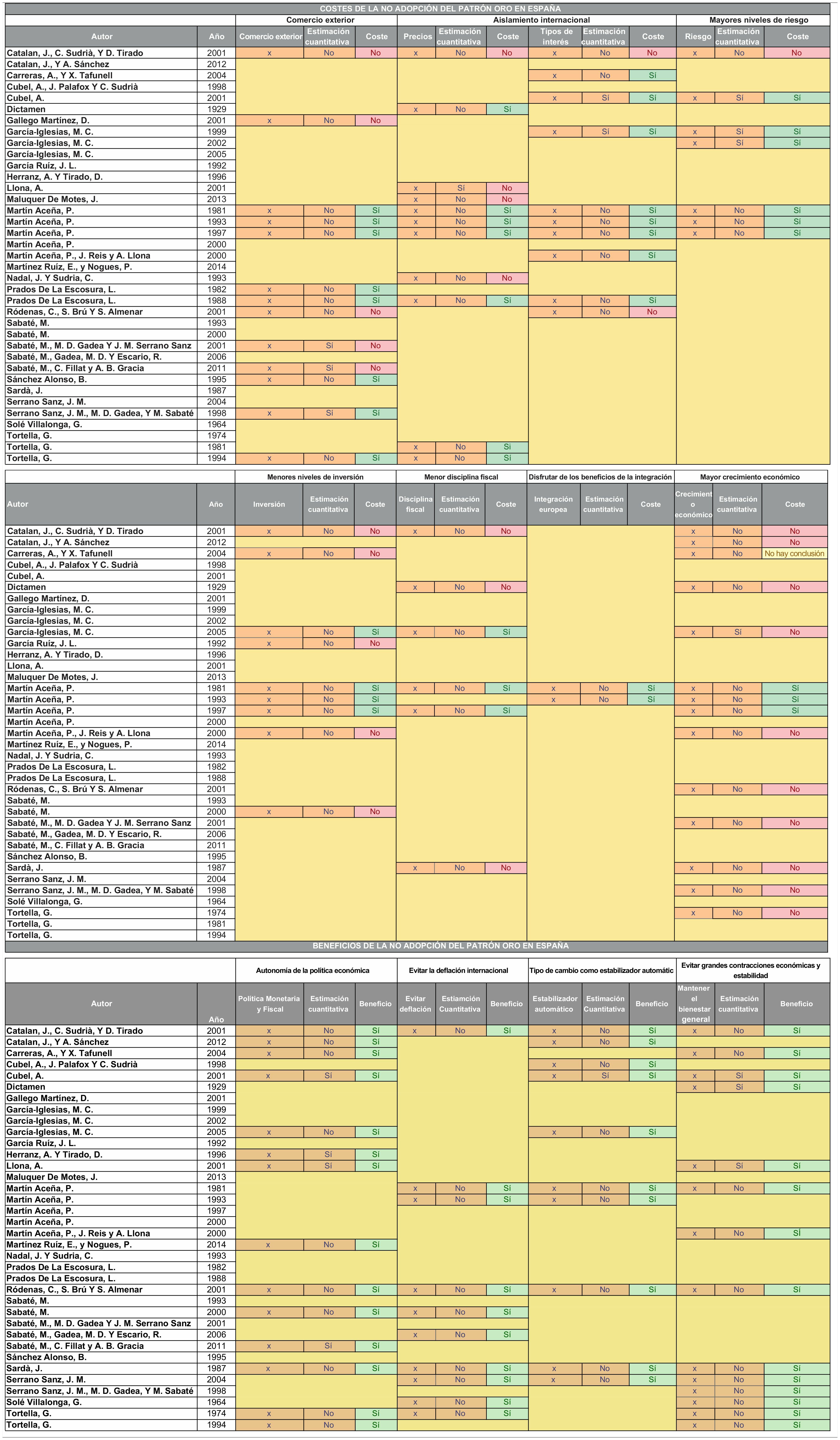

El patrón oro fue el sistema monetario internacional dominante durante el periodo estudiado, 1874-19141. España no adoptó el patrón áureo (Sardà, 1987; Martín Aceña, 1981, p. 267; Martín Aceña, 1993, p. 135; Tortella, 1994, p. 323; Marti¿n Acen¿a et al., 2011, p. 3; García-Iglesias, 2005, p. 62; Serrano Sanz, 2004, p. 155; Sabaté et al., 2006, p. 310; Martínez Ruíz y Nogues, 2014, pp. 9 y 19). Las consecuencias, positivas o negativas, que la no adopción del sistema monetario internacional tuvo para la economía española son, todavía hoy, objeto de debate.

La tesis clásica sobre la cuestión pertenece al profesor Joan Sardà y consiste en un análisis a corto plazo. Sardà destacó los efectos positivos que la no adopción del patrón áureo tuvo para la economía española. Años más tarde, Solé Villalonga (1964, 1967) y Tortella (1981, 1994) se posicionaron a favor de Sardà utilizando argumentos de largo plazo. La nueva historia económica presentó la tesis crítica con argumentos de largo plazo. Su máximo exponente, Pablo Martín Aceña, consideró la no adopción del patrón oro como una de las causas fundamentales de la divergencia que vivió España respecto a Europa entre 1883 y 1914.

En los últimos 15 años algunos de los historiadores económicos más notables del país se han seguido preocupando por la cuestión. En el libro de homenaje a Joan Sardà, Peseta y protección (Sudrià y Tirado, 2001), se debate la tesis del profesor catalán con evidencias de corto y largo plazo y se adopta un análisis de carácter cuantitativo que aborda los efectos de la no adopción del patrón oro en España (Catalan et al., 2001; Cubel, 2001; Llona Rodríguez, 2001; Ródenas et al., 2001; Sabaté et al., 2001). Sin embargo, para García-Iglesias (2005, p. 13), «los resultados obtenidos no permiten respuestas contundentes».

En el año 2004, Carreras y Tafunell aportaron una visión al problema desde el crecimiento económico. En ese mismo año, Serrano publicó El oro en la Restauración, haciendo una gran contribución al debate. A pesar de todo, Nogues (2007, p. 208) afirma que lejos de cerrarse, el debate se ha reabierto.

Prados de la Escosura (2003), García-Iglesias (2005), Ro¿denas y Bru (2006), Marti¿n Acen¿a et al. (2011) y Martínez Ruíz y Nogues (2014), entre otros, han continuado el debate. Sin embargo, ni la tesis clásica ni la crítica se pueden confirmar o rechazar y el debate sigue vigente.

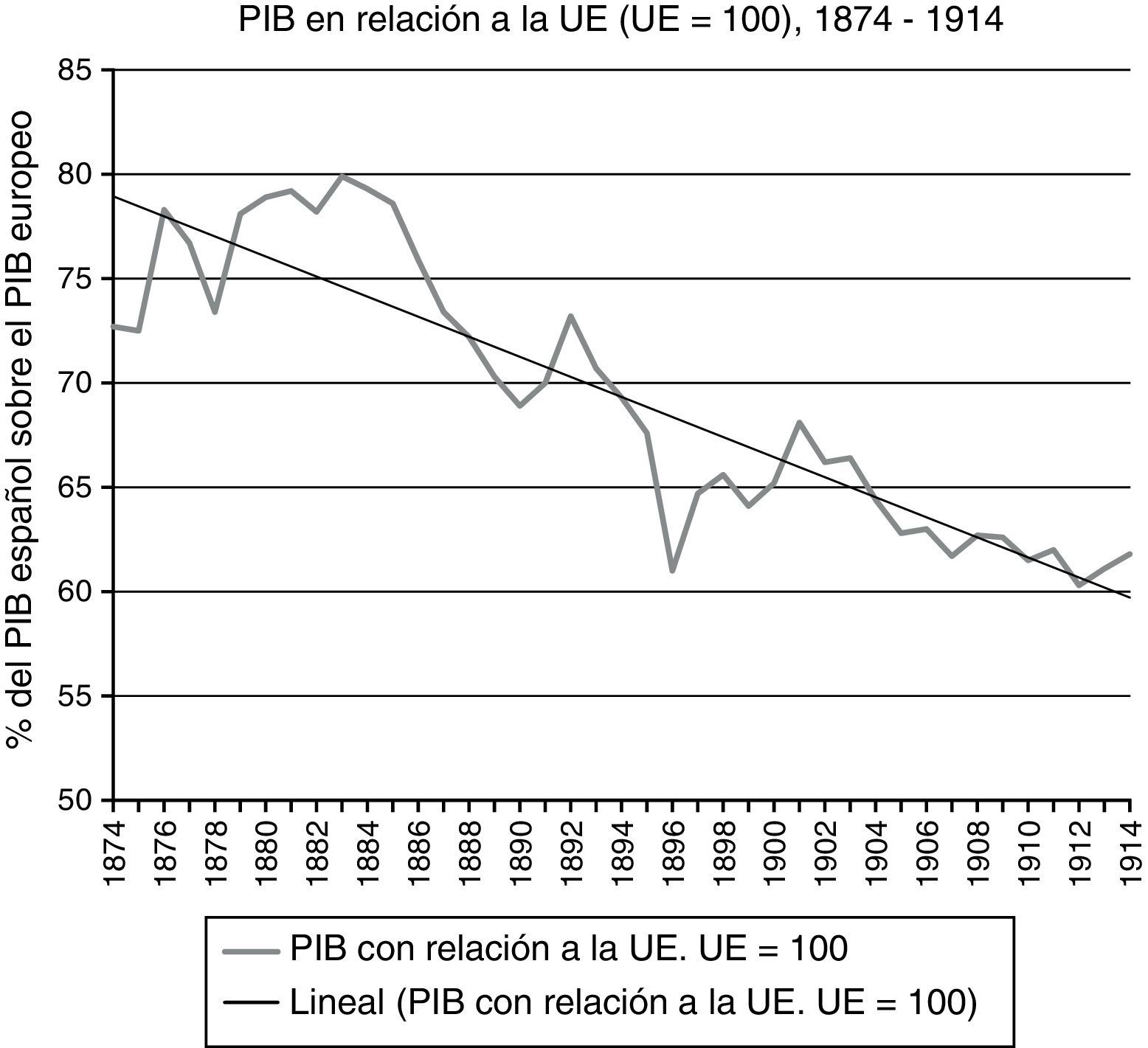

Para Carreras y Tafunell (2004, p. 221), encontrar una explicación sobre la progresiva divergencia de la economía española respecto a la europea entre finales del siglo xix y principios del xx sigue siendo un gran desafío para la historiografía económica de España (fig. 1). Martín Aceña et al. (2000, p. 3) afirman, también, que el debate sobre la viabilidad y los costes del patrón oro en España se mantiene, todavía, abierto.

, 1874-1914. Fuente: Carreras y Tafunell (2004), columna 4 del apéndice.")

PIB en relación con la UE (UE=100), 1874-1914.

Fuente: Carreras y Tafunell (2004), columna 4 del apéndice.

El presente trabajo abarca el periodo que va desde la concesión del monopolio de emisión al Banco de España en 1874 hasta el inicio de la Primera Guerra Mundial. El objetivo es mostrar la situación en que se encuentra hoy el debate sobre los efectos de la no adopción del patrón oro en el crecimiento económico de España. La principal pregunta del ensayo es la siguiente: ¿fue posible y deseable la entrada de España en el patrón oro?

2El debate historiográfico en España2.1¿Fue posible adoptar el patrón oro?Existen 2 visiones sobre este asunto. Por un lado, se señala que no existieron motivos que impidieran la adopción del patrón oro en España. Según Martín Aceña (1981, p. 288), España estaba preparada para disfrutar del patrón áureo. A pesar de ello, no se hicieron las políticas adecuadas para entrar en el oro y la decisión nunca fue tomada (Martín Aceña, 1993, pp. 155-156; Marti¿n Acen¿a et al., 2011, p. 148).

Por otro lado, se considera que no fue posible adoptar el patrón oro. La economía española tenía importantes problemas que impedían su adhesión al oro: la balanza de pagos y la hacienda pública. Estos se analizan a continuación.

2.1.1La balanza de pagosSardà apuntó a la balanza de pagos como motivo que imposibilitó el acceso de España al patrón oro (Sardà, 1987, pp. 184, 185, 193 y 210; Tortella, 1974, p. 480-481). García Ruíz (1996, p. 164) destacó, también, la importancia de esta para determinar qué sucedió en el estado español entre finales del siglo xix y principios del xx. Más recientemente, Catalan et al. (2001, p. 22) y Ródenas et al. (2001, p. 140-141) apuntan al mismo asunto. Los problemas en la balanza de pagos dificultaban la obtención de oro para asegurar un buen ritmo de acuñaciones2. A su vez, si no se podía controlar la balanza de pagos tampoco se podía mantener estable el tipo de cambio a corto plazo. Herranz y Tirado (1996, p. 11) destacan una mayor elasticidad-renta de la demanda de importaciones frente a la de exportaciones. La economía española debía hacer frente a estrangulamientos en los pagos exteriores. Esto afectaba a la cotización de la peseta y llevaba a incurrir repetidamente en déficits comerciales. De este modo, el equilibrio acababa dependiendo de elementos no comerciales de la balanza de pagos.

Entre 1876 y 1882 llegó una gran cantidad de capitales del exterior proveniente de deuda pública, inversiones, remesas y exportaciones de vino (Llona Rodríguez, 2001, p. 171). Dichos capitales permitieron paliar los déficits por cuenta corriente.

En 1882, con la crisis financiera internacional, se inicia un cambio de rumbo. La afluencia de capitales hacia España se frenó (Sardà, 1987, p. 174; Martín Aceña, 1993, p. 155; Herranz y Tirado, 1996, p. 12; Llona Rodríguez, 2001, p. 172; Ródenas et al., 2001, p. 138)3. Además, la bonanza del vino llegó a su fin. Se iniciaron salidas de oro a gran escala4. A tal situación se sumó la exportación de capitales como consecuencia del arreglo de la deuda de Camacho y la tendencia depresiva de la economía internacional hasta finales de los ochenta (Ródenas et al., 2001, p. 138)5. El déficit por cuenta de renta fue más importante a partir de 1883 y la balanza comercial continuó con un saldo desfavorable excepto en 1888 y 1890. El pasivo de la balanza de pagos se tuvo que saldar con oro (Sardà, 1987, p. 185).

Entre 1892 y 1901 solo se consiguió superávit en 1896, 1897 y 1898. La partida negativa más importante fue el servicio de la deuda6. A partir de 1899, con el empeoramiento de la situación del tipo de cambio aumentan las compras de deuda exterior realizadas por españoles7. Por el contrario, con las políticas deflacionarias de Villaverde el déficit comercial fue de los más bajos del periodo (Sardà, 1987, p. 204). Esto permitió sostener la balanza de pagos.

Sardà sostiene que el problema del tipo de cambio se encontraba en la balanza de pagos y que la difícil situación de esta derivaba de la posición de España como país deudor (Sardà, 1987, p. 205; Llona Rodríguez, 2001, pp. 156 y 168). Por el contrario, Prados de la Escosura (2010, p. 196) apunta que la balanza de pagos no fue responsable de la no entrada de España en el patrón oro. También Marti¿n Acen¿a et al. (2011, p. 150; 1993, p. 154) señala que estos no significaron una restricción en el momento de optar por el régimen monetario. Los mismos investigadores consideran que los déficits significaron un porcentaje pequeño del PIB y que el compromiso creíble de entrar en el oro hubiera mejorado el acceso al mercado de capitales, reducido los costes de transacción y, con ello, mejorado la situación de la balanza de pagos. Dentro del patrón oro, las dificultades de la balanza de pagos se hubieran solventado con entradas de capital.

Para los defensores de la tesis crítica, los problemas en la balanza de pagos son consecuencia de no haber adoptado el patrón oro. En cambio, para los partidarios de la tesis clásica estos problemas son una causa de que España no pudiera acceder al patrón. Se considere causa o consecuencia, la balanza de pagos se encontró en una situación complicada entre 1883 y 1914.

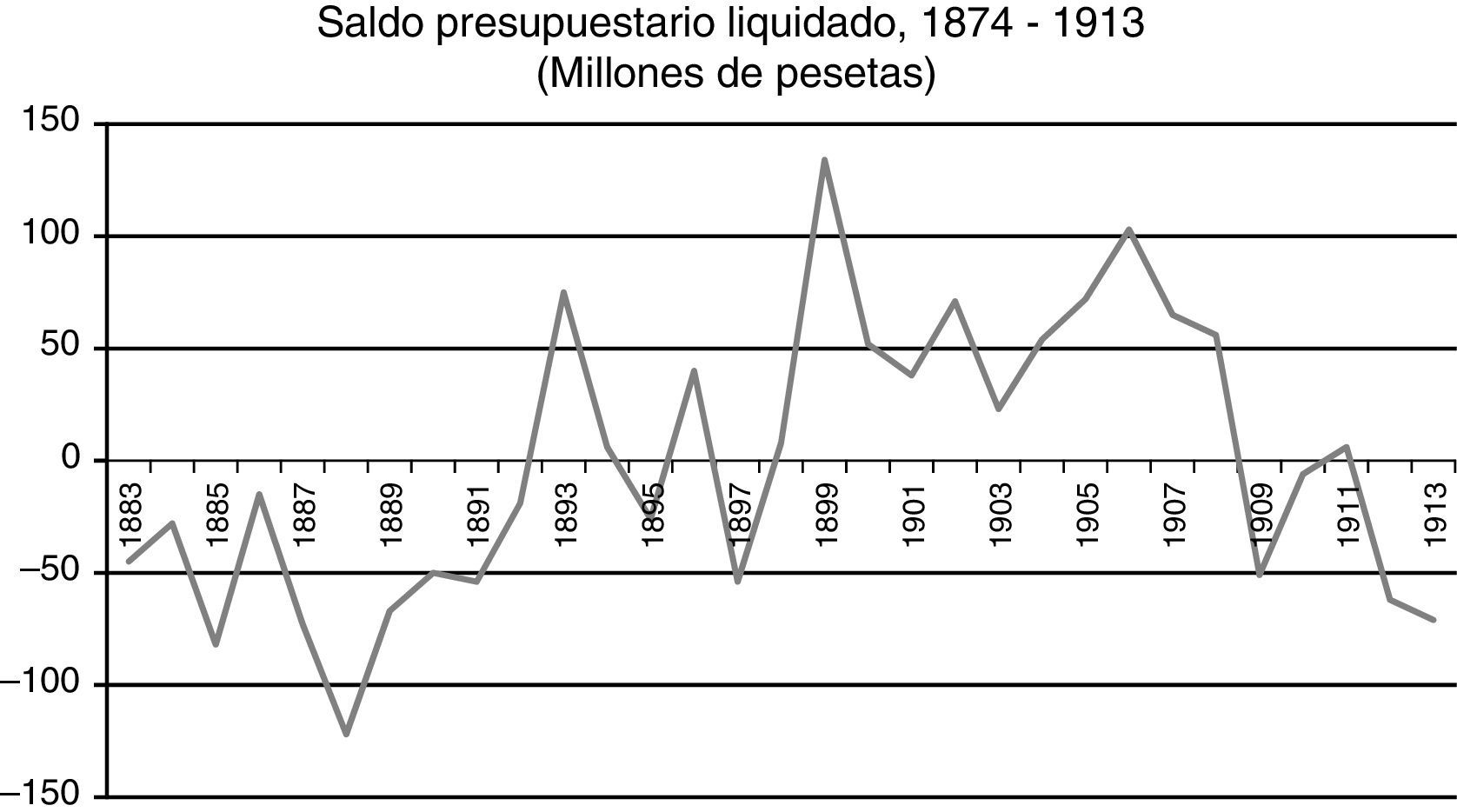

2.1.2La Hacienda públicaLa insuficiencia en los recursos de la Hacienda fue el otro factor principal que hizo inviable la vinculación de España con los sistemas monetarios de ámbito europeo (Serrano Sanz, 2004; Sabaté et al., 2006; Sardà, 1987)8. El déficit público contribuyó a desequilibrar las cuentas exteriores que iban saldándose con repetidas salidas de numerario (fig. 2).

. Fuente: Comín y Díaz (2005, pp. 951-952).")

Saldo presupuestario liquidado, 1874-1913 (millones de pesetas).

Fuente: Comín y Díaz (2005, pp. 951-952).

Por un lado, España no implantó el patrón oro por el pánico que tenían sus políticos y el Banco de España a que los déficits de la balanza comercial y del presupuesto causaran una salida de oro que hiciera el proyecto inviable (Tortella, 1994, p. 324). Esto quedó recogido en el Dictamen de la Comisión del Patrón Oro (1929, pp. 24, 61 y 66). Serrano Sanz (2004, p. 156) señala que el déficit dificultó la disciplina monetaria9.

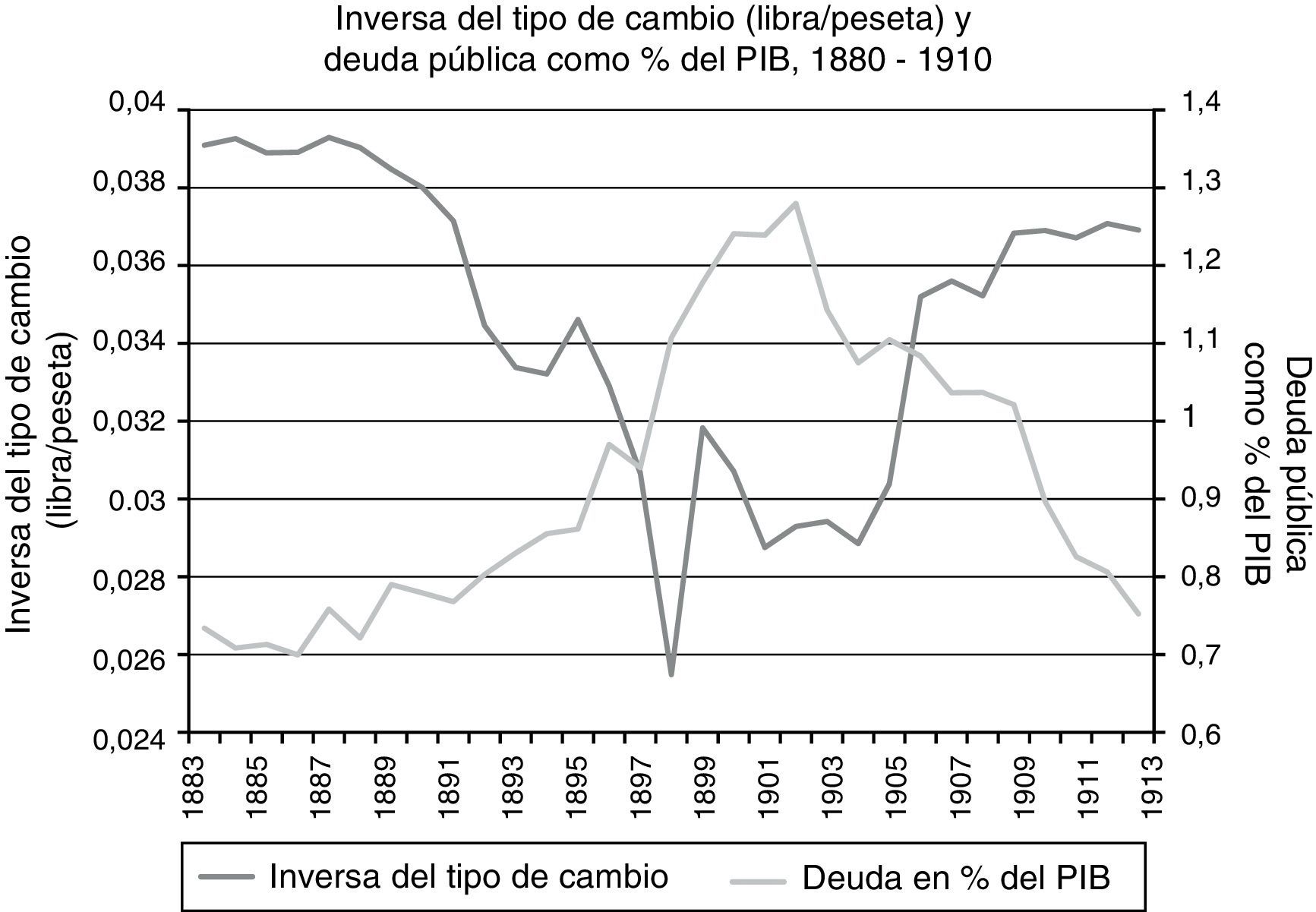

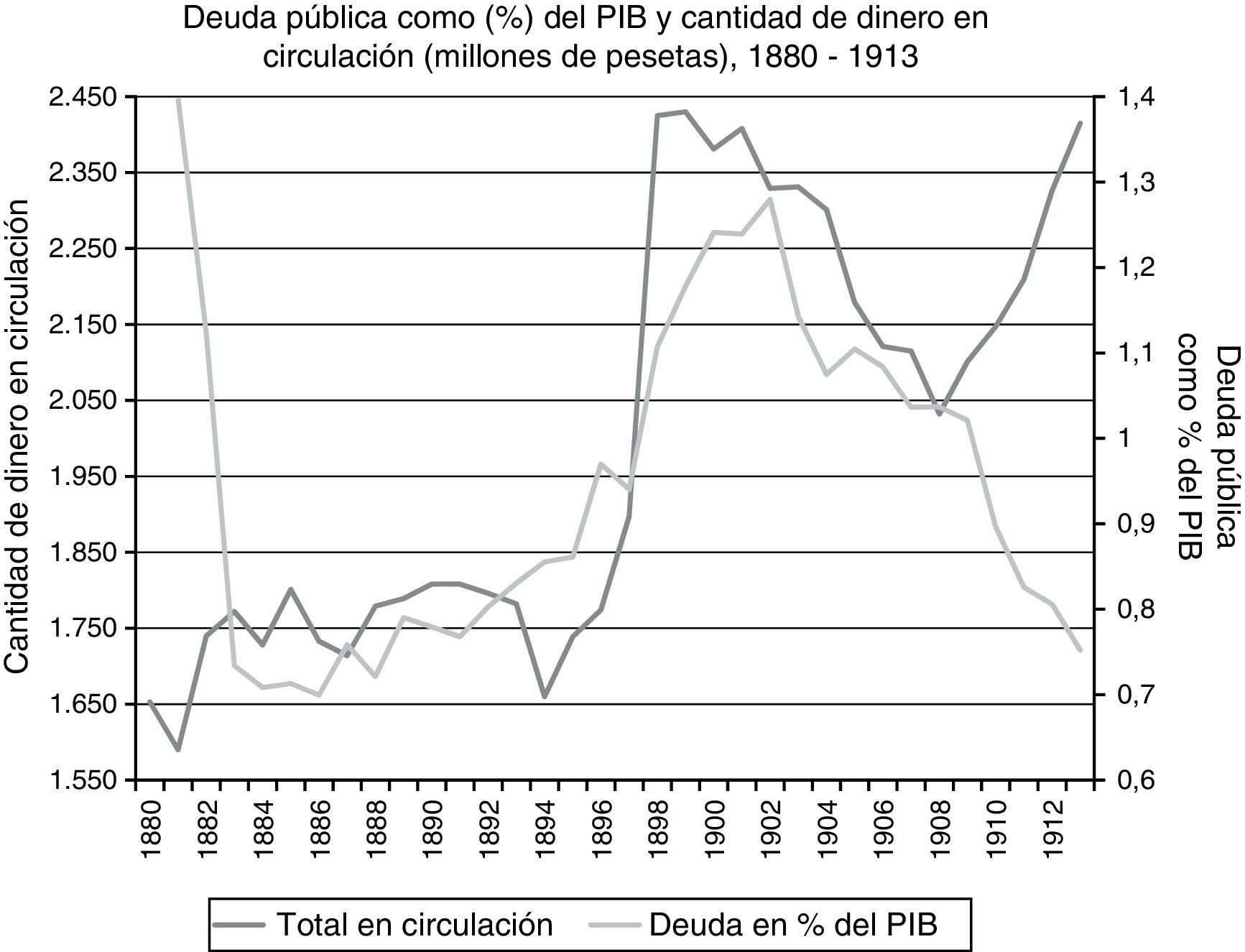

Por otro lado, la situación de la Hacienda subordinaba la política monetaria a las necesidades fiscales (Tortella, 1994, p. 325; Sabaté et al., 2006, p. 328). Esto afectaba al tipo de cambio en forma de depreciación (Sardà, 1936, p. 34; Tortella, 1994, p. 325; García-Iglesias, 2005, p. 17)10. La figura 3 muestra cómo el valor exterior de la divisa seguía un comportamiento contrario al de la deuda pública: al aumentar la deuda, la peseta se depreciaba debido al aumento de la circulación de dinero y, al revés, al disminuir la cantidad de deuda, la divisa se apreciaba. Los déficits y la necesidad de financiar la deuda hicieron que la cantidad de dinero en circulación aumentara. La figura 4 muestra que la cantidad de dinero en circulación seguía un comportamiento muy similar a la evolución de la deuda pública.

y deuda pública como porcentaje del PIB, 1880-1910. Fuente: Para la deuda pública, Comín y Díaz (2005, p. 961); para el PIB, Carreras et al. (2005, p. 1339); y para el tipo de cambio, Martín Aceña y Pons (2005, p. 704).")

Inversa del tipo de cambio (libra/peseta) y deuda pública como porcentaje del PIB, 1880-1910.

Fuente: Para la deuda pública, Comín y Díaz (2005, p. 961); para el PIB, Carreras et al. (2005, p. 1339); y para el tipo de cambio, Martín Aceña y Pons (2005, p. 704).

, 1880-1913. Fuente: Para la deuda pública, Comín y Díaz (2005, p. 961); para el PIB, Carreras et al. (2005, p. 1339); para la cantidad de dinero, Martín Aceña y Pons (2005, pp. 678, 679 y 683), sumando el metálico y los billetes en circulación.")

Deuda pública como porcentaje del PIB y cantidad de dinero en circulación (millones de pesetas), 1880-1913.

Fuente: Para la deuda pública, Comín y Díaz (2005, p. 961); para el PIB, Carreras et al. (2005, p. 1339); para la cantidad de dinero, Martín Aceña y Pons (2005, pp. 678, 679 y 683), sumando el metálico y los billetes en circulación.

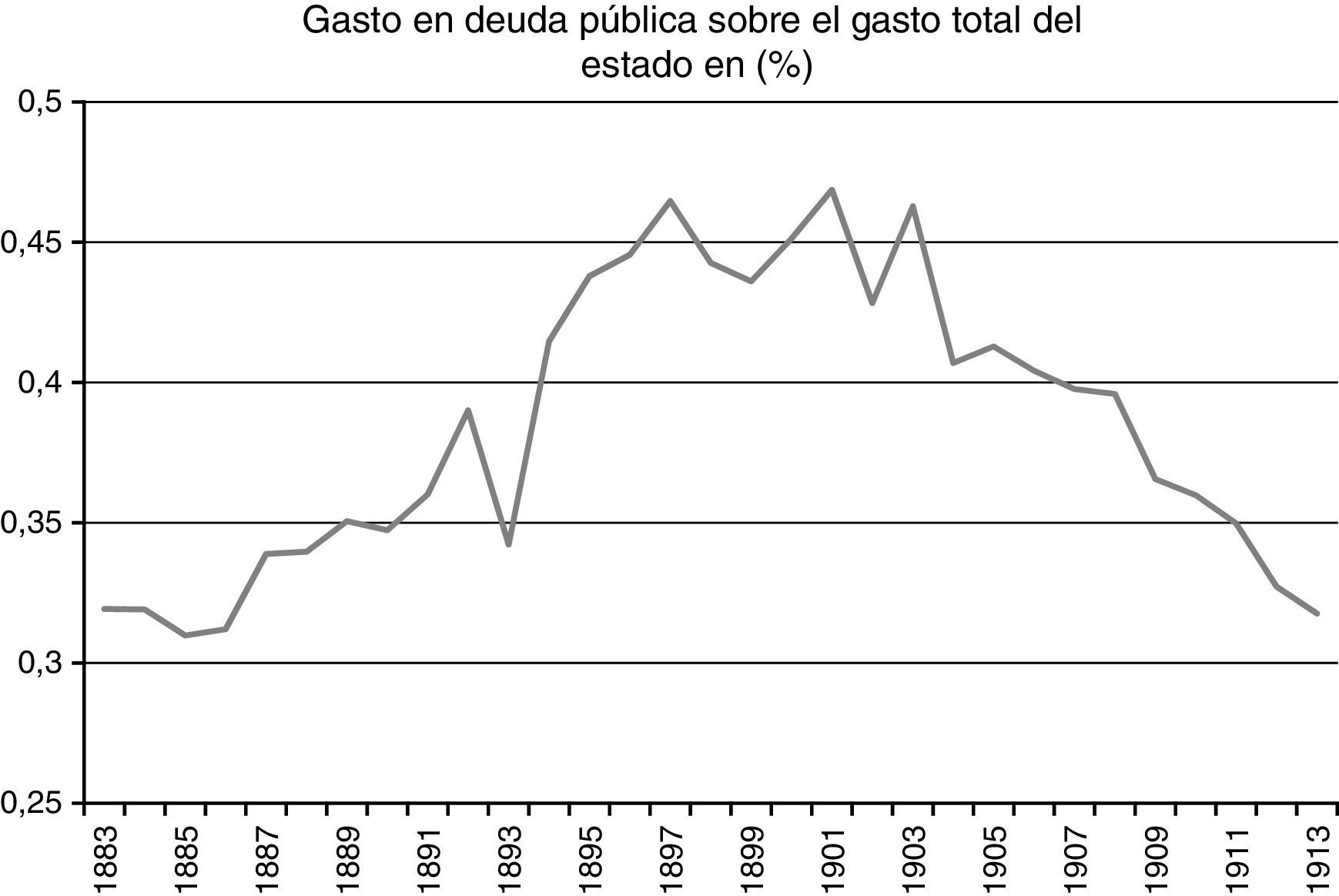

Por último, la figura 5 indica que España se mantuvo todo el periodo con un gasto del servicio de la deuda sobre el gasto total del estado superior al 30%. Según Comín, un porcentaje superior al 30% indica insostenibilidad de la deuda. Las anteriores evidencias tienden a señalar que la situación del Tesoro dificultaba la adopción del patrón oro. Sabaté et al. (2006, p. 328) consideran que la Hacienda requería una peseta inconvertible.

.")

Gasto en deuda pública sobre el gasto total del Estado en porcentajes.

Fuente: Comín y Díaz (2005, p. 961).

La discusión sobre las consecuencias negativas o positivas de la no adopción del patrón oro la podríamos asociar a la discusión entre tipos de cambio flexible y tipos de cambio fijos. Los defensores del tipo de cambio flotante acostumbran a dar razones de corto plazo. Los argumentos a favor del tipo de cambio flexible son la facilidad de ajuste en momentos de crisis gracias a una mayor autonomía de la política macroeconómica, el efecto estabilizador del ciclo real o la mayor simetría en los procesos de ajuste. Estos acostumbran a estar a favor de la preservación de la soberanía monetaria y fiscal. Por el contrario, los partidarios del tipo de cambio fijo suelen apostar por las uniones monetarias y dan, sobre todo, argumentos de largo plazo. Insisten en una mayor disciplina económica, un mayor control de la inflación, una mayor atracción de capital foráneo o una reducción de los tipos de interés. Como corolario, estas ventajas incentivarían el crecimiento económico a largo plazo.

Sardà (1987, p. 198) destacó los efectos positivos que la no adopción del patrón áureo tuvo para la economía española: «Puede decirse que la conjunción de expansión fiduciaria y proteccionismo dio resultados felices para la economía española». Para el profesor catalán, la posibilidad de utilizar la política monetaria permitió una mayor capacidad para afrontar shocks externos de la que tuvieron los países del patrón oro. Cuando hubo peligro de recesión entre 1880 y 1913, la flotación de la peseta parece haber actuado como cojín de los efectos depresivos. Posteriormente, Solé Villalonga (1967) y Tortella (1994, 1997), con argumentos de largo plazo, se posicionaron cerca de la tesis de Sardà. Tortella (1997, p. 24) destacó que, después del colapso financiero del decenio de 1860, la desvinculación del patrón oro ayudó a España a no volver a experimentar otra crisis bancaria de grandes dimensiones hasta la de 1978-1985.

Para Martín Aceña, la no adopción del patrón oro en España tuvo negativas consecuencias para el crecimiento económico. Según el profesor madrileño, un sistema de tipos de cambio fijos limitaba los excesos en la creación de liquidez y, por lo tanto, aumentaba la disciplina de los países, previniendo elevadas inflaciones o estanflaciones. Además, considera que seguir la regla del oro facilitaba el acceso a los mercados de capital. Tortella (1974, pp. 480-481; 1994, p. 177) ataca esta hipótesis argumentando que mantener a España en el patrón áureo era un «bien de lujo» para un país atrasado como el nuestro12.

En un primer momento, la literatura se situó en el corto plazo resaltando los costes de adopción. Posteriormente, en los setenta, ochenta y principios de los noventa, el debate se enmarcó en el largo plazo, destacando, así, los beneficios de la entrada en el oro. De nuevo, a finales de siglo, se adoptó una perspectiva de corto plazo pero añadiendo el análisis econométrico. Recientemente, los autores favorables a la tesis crítica han recuperado los enfoques de largo plazo aplicando también un enfoque cuantitativo.

2.2.1Costes de la no adopción del patrón oro, 1883-19142.2.1.1Aumento del comercio exteriorUna de las principales ventajas del oro fue disfrutar de la primera globalización e incrementar el comercio internacional (Martín Aceña, 1981, pp. 267, 288 y 289; Martín Aceña, 1993, pp. 136, 139 y 158; Martín Aceña, 1997, p. 9; Flandreau y Maurel, 2001; López-Córdova y Meissner, 2003; García-Iglesias, 2005, p. 15; Mitchener y Weidenmier, 2015). López Córdova y Meissner (2003, p. 344) encuentran que tener el mismo régimen monetario incrementó el comercio. En esta línea, Mitchener et al. (2010) destacan el aumento de las exportaciones con los países del oro que obtuvo Japón.

España pudo haber disfrutado más de estas ventajas. Según los partidarios del patrón áureo, se perdió la posibilidad de aprovechar la expansión del comercio mundial. Hay trabajos que relacionan la depreciación de la peseta con un aumento de la protección (Prados de la Escosura, 1982, pp. 29 y 51; Prados de la Escosura, 1988, pp. 188 y 191; Martín Aceña, 1981, p. 267; Tortella, 1994, pp. 35, 122, 178 y 331; Sánchez Alonso, 1995, p. 185). Sin embargo, otros han defendido la posición opuesta. Gallego Martínez (2001, p. 70) afirma que la política de comercio exterior no fue determinante en la asignación de recursos. Sabaté (2000) destaca que las depreciaciones de 1896-1897 no favorecieron el proteccionismo y no aumentaron el nivel de reserva del mercado interior13. Serrano Sanz et al. (1998), a través de la construcción de un índice de productos comercializables, comprueban si se cumplió la paridad del poder adquisitivo (PPA)14. Los resultados confirman el cumplimiento de la PPA en la relación entre la peseta y la libra para el periodo 1883-1931. A largo plazo la peseta fue neutral para la economía española debido a la compensación de las diferencias en precios relativos efectuada por el tipo de cambio15. Las evidencias empíricas apuntan que el efecto de la depreciación de la peseta no fue tan importante. Más recientemente, Sabaté et al. (2011, p. 16) destacan que a corto plazo pudo existir este aumento de protección y se produjeron variaciones respecto a la PPA a pesar de que en el largo plazo se cumpliera dicha paridad.

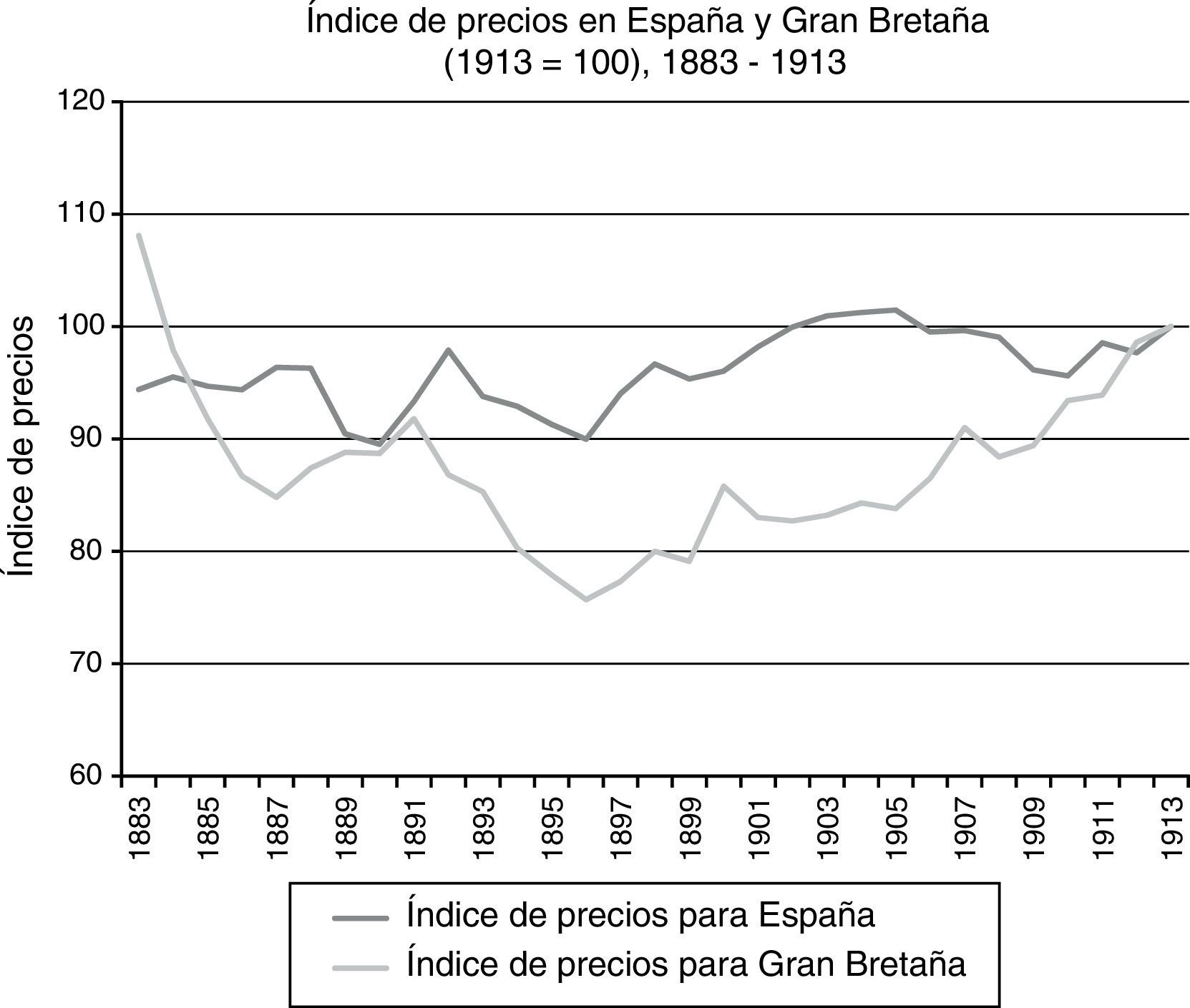

2.2.1.2Aislamiento internacional2.2.1.2.1Convergencia de preciosOtro de los beneficios del patrón oro fue experimentar una mayor convergencia internacional. La no adopción del patrón áureo es considerada como una vía de desarrollo aislacionista o semiautárquica (Martín Aceña, 1981, pp. 267 y 290; 1993, pp. 136 y 158; 1997, p. 9; Tortella, 1994, p. 331; García-Iglesias, 2005, p. 32; Martínez Ruíz y Nogues, 2014, p. 90). Sin embargo, Catalan et al. (2001, p. 29) consideran que no existen evidencias para pensar que el tipo de cambio flotante provocó un aislamiento internacional. Nadal y Sudria (1993, pp. 208-210) demostraron cómo los precios de los tejidos de algodón en la península no siguieron una trayectoria diferente a los británicos. Llona Rodríguez (2001, p. 160) afirma que los precios españoles evolucionaron de forma similar a los británicos y que en España no se produjo tal aislamiento internacional. Más recientemente, Maluquer de Motes (2013, p. 82-83) señala que España tendió a converger en precios con Gran Bretaña, Francia e Italia (fig. 6)16. España mostró una gran estabilidad de precios en el largo plazo17.

, 1883-1913. Fuente: Maluquer de Motes (2013) para España y Mitchell y Deane (1962) para Gran Bretaña.")

Índice de precios en España y Gran Bretaña (1913=100), 1883-1913.

Fuente: Maluquer de Motes (2013) para España y Mitchell y Deane (1962) para Gran Bretaña.

Una ventaja del oro pudo ser mantener tipos de interés más bajos. Bordo y Jonung (2001, p. 14) afirman que los tipos de interés fueron más bajos durante el patrón oro clásico que en los sistemas monetarios posteriores. También, Bordo y Rockoff (1996, pp. 389, 395, 396 y 416) encuentran que las diferencias entre los países en los tipos de interés cobrados a largo plazo en los mercados de capitales están correlacionadas con su compromiso con el oro; a mayor compromiso, los tipos de interés fueron más bajos (también en Bordo y Kydland, 1995, y en Martín Aceña et al., 2000, p. 2). García-Iglesias (1999, p. 15) lo confirma para el caso de España.

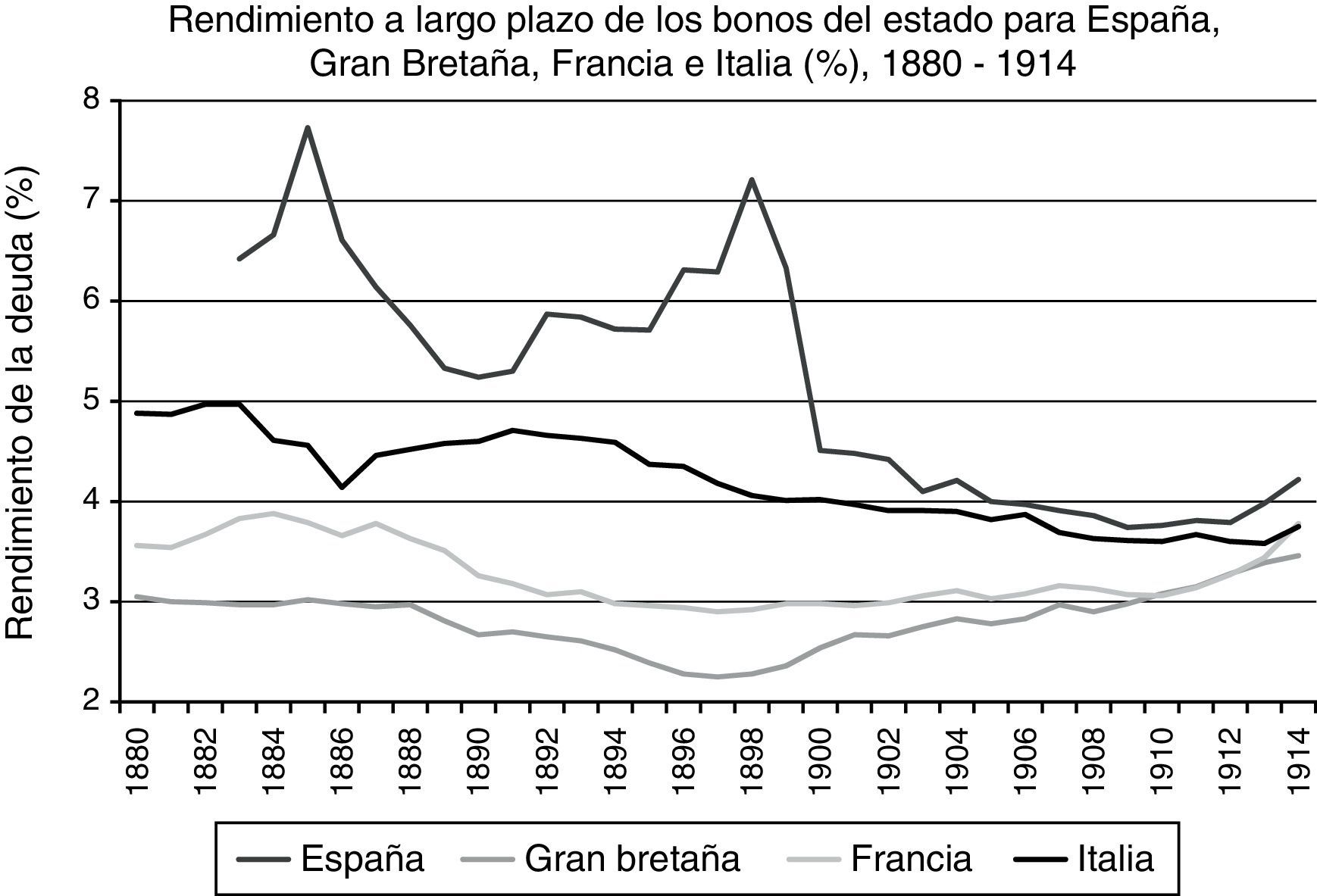

En cambio, Carreras y Tafunell consideran que «las investigaciones realizadas [para el caso español] no llegan a resultados sólidos o concluyentes acerca del efecto de los mayores tipos de interés sobre el crecimiento económico»18. Catalan et al. (2001, p. 33) y Cubel (2001, p. 191) plantean que no estar en el oro provocó un aumento del tipo de interés, pero la tendencia a lo largo del periodo fue a converger con el del Reino Unido y que, en este sentido, pudo ser más importante mostrar disciplina fiscal que el régimen de cambio. Asimismo, Bordo y Rockoff (1996, p. 405) proponen la existencia de convergencia también en los tipos de interés entre España y Gran Bretaña. El tipo de interés fue muy alto en los setenta debido a los impagos de la deuda. En cambio, cuando se siguió una disciplina fiscal cercana al oro, los tipos de interés fueron más bajos y tendieron a converger (fig. 7). Por lo tanto, no parece existir una gran correlación entre el régimen cambiario y el aumento de los tipos de interés.

, 1880-1914. Fuente: Martín Aceña (1985) para España, Friedman y Schwartz (1982) para Gran Bretaña y De Mattia (1978) para Francia e Italia.")

Rendimiento a largo plazo de los bonos del Estado para España, Gran Bretaña, Francia e Italia (%), 1880-1914.

Fuente: Martín Aceña (1985) para España, Friedman y Schwartz (1982) para Gran Bretaña y De Mattia (1978) para Francia e Italia.

Por su parte, Triffin (1964) señala que el mecanismo de ajuste del mercado internacional de capitales no era simétrico. Un país periférico dentro del oro siempre tenía el tipo de interés unos puntos por encima del tipo de interés de los países del núcleo. Una subida del tipo de interés en un país periférico, además de aumentar el coste de la deuda para el Estado y el coste de financiación de las inversiones, podía generar expectativas negativas y provocar una fuga de capitales.

2.2.1.3Disminución del riesgoTambién se destaca como un beneficio del patrón oro la disminución del riesgo en las transacciones internacionales, tanto de comercio como de capital (Martín Aceña, 1981, pp. 280 y 288; Martín Aceña, 1993, pp. 136, 139 y 158; Martín Aceña, 1997, p. 9; Tortella, 1994, p. 331; García-Iglesias, 2005, pp. 15, 29 y 77). García-Iglesias (1999; 2002) encuentra que el riesgo sistémico fue mayor para los países que se mantuvieron a la sombra del oro. Los partidarios del patrón áureo señalan que España quedó desconectada del sistema financiero internacional. El coste del capital era más alto para compensar una posible depreciación.

En cambio, Mitchener y Weidenmier (2015, p. 481-482), que analizan el riesgo cambiario para 21 países, encuentran que unirse al patrón oro no eliminó el riesgo cambiario para las economías periféricas. En esta línea, Ferguson y Schularick (2006) muestran cómo pudo ser más importante formar parte de un imperio que estar en el patrón oro para reducir los costes del capital. También, Domowitz et al. (1998) observan que si los mercados financieros no consideraban totalmente creíble el régimen del tipo de cambio fijo, la prima de riesgo permanecía alta, incluso, estando en el oro. En esta línea, Bordo y Flandreau (2003) plantean que entrar en el patrón oro no ofrecía de inmediato credibilidad a los países periféricos19. Por lo tanto, los mercados financieros no confiaban en las restricciones aplicadas en la periferia como elemento de disciplina.

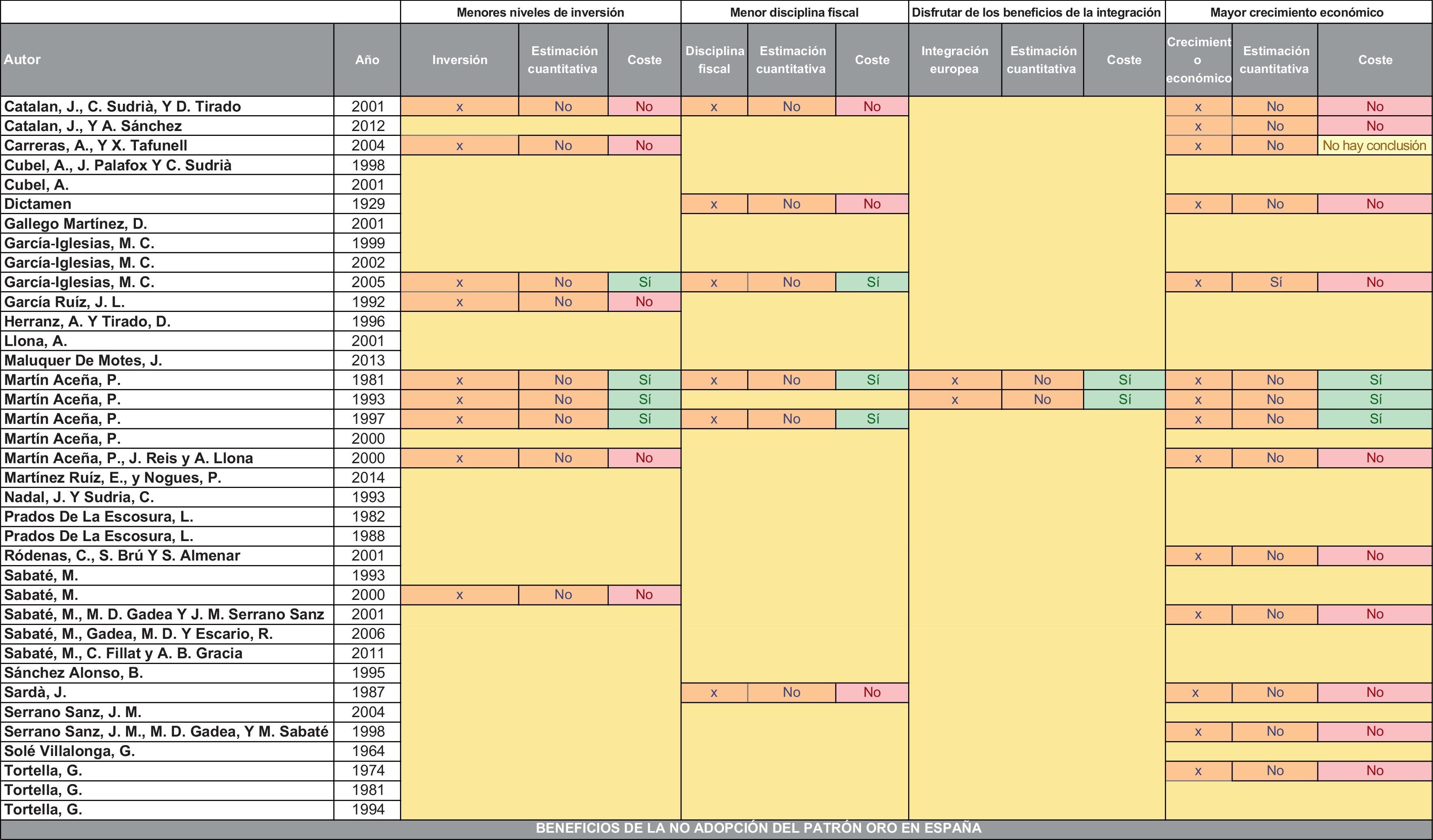

2.2.1.4Incremento de la inversiónLos defensores del patrón áureo señalan que formar parte del oro permitía atraer mayor cantidad de capitales extranjeros al aumentar la confianza de los inversores sobre la disciplina de los países (Martín Aceña, 1981, pp. 267, 269, 288 y 289; 1993, pp. 158-159; 1997, p. 9; García-Iglesias, 1999, p. 15; Sussman y Yafeh, 2000, pp. 442-443). España podría haber recibido más inversión. Bordo y Rockoff (1996) destacan que estar en el patrón oro fue una señal de buena conducta que permitió un mejor acceso al mercado de capitales, así como aumentar el volumen de capital atraído. En el mismo trabajo (p. 390) apuntan a la necesidad de capital que tenían las economías en desarrollo de la periferia como motivo por el cual los países hacían todo lo posible para adoptar el sistema monetario internacional. En esta línea, Obstelfd y Taylor (2003) encontraron, para una amplía muestra de países, que el riesgo cambiario pudo desincentivar la inversión.

Sin embargo, no está claro que los países periféricos pudieran obtener mayor inversión adoptando el patrón oro. En un trabajo sobre la paradoja de Lucas se señala que el capital británico, durante el periodo del patrón oro clásico, no fue a parar a los países que tenían menos capital por trabajador y estaban desarrollándose20. A pesar de las posturas que defienden que la disciplina del oro permitía tener un mejor acceso al capital y recibir mayores inversiones, en este trabajo pertenecer al patrón áureo es una variable no significativa para explicar el destino del capital británico (Clemens y Williamson, 2000, pp. 6 y 15).

Por un lado, el destino de las inversiones dependía en gran medida de la existencia de un imperio y de la capacidad de explotar las nuevas tecnologías. Por ejemplo, Italia recibió mayor inyección de capital extranjero que España. Sin embargo, no se ha demostrado si esta inversión estuvo directamente relacionada con el sistema monetario. Su buena relación con Alemania y la enorme reserva hidroeléctrica de los Alpes fueron claves. España, con un territorio poco atractivo para explotar nueva tecnología y orientada a Francia, no vivió un proceso de tal intensidad.

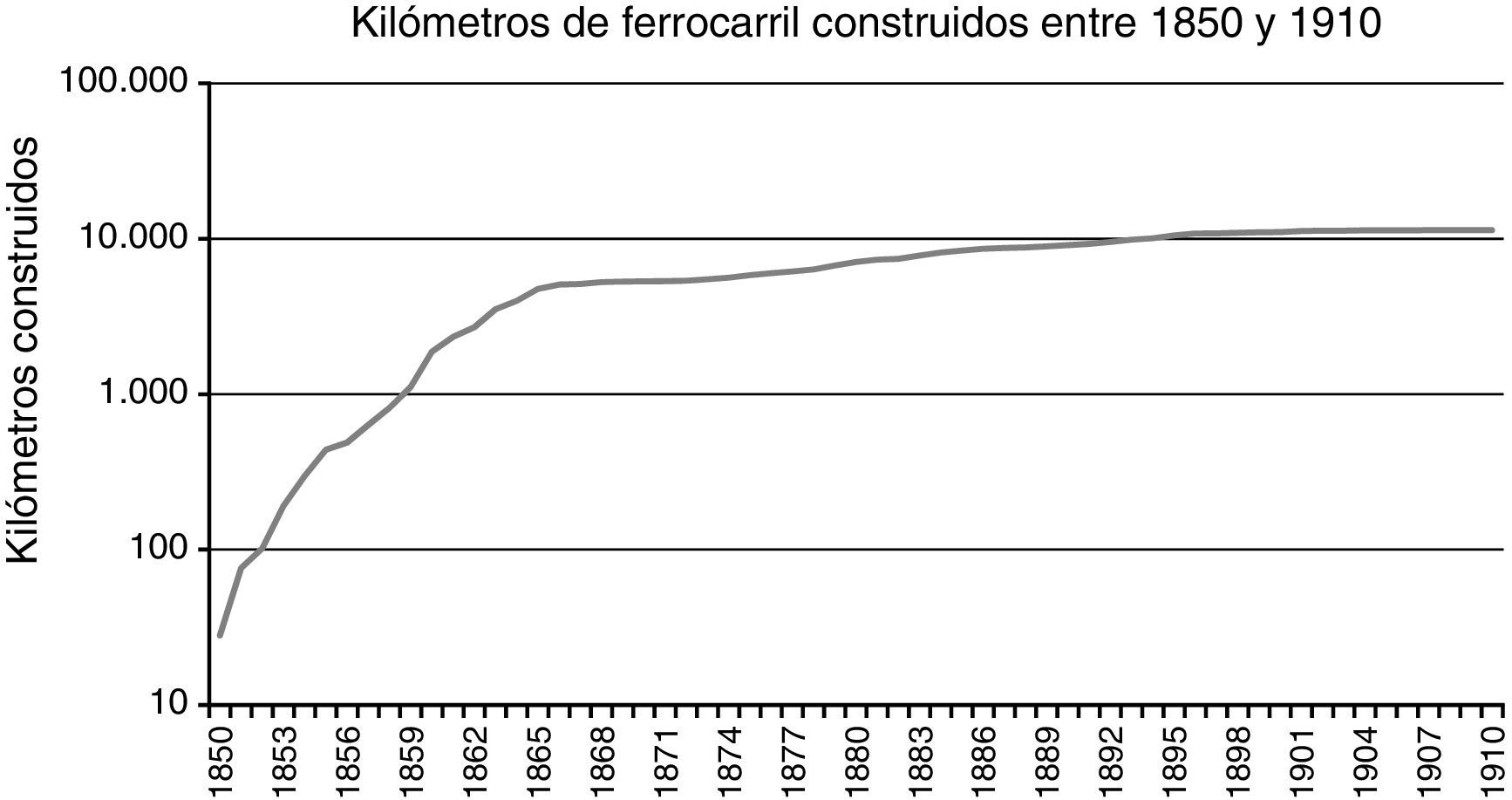

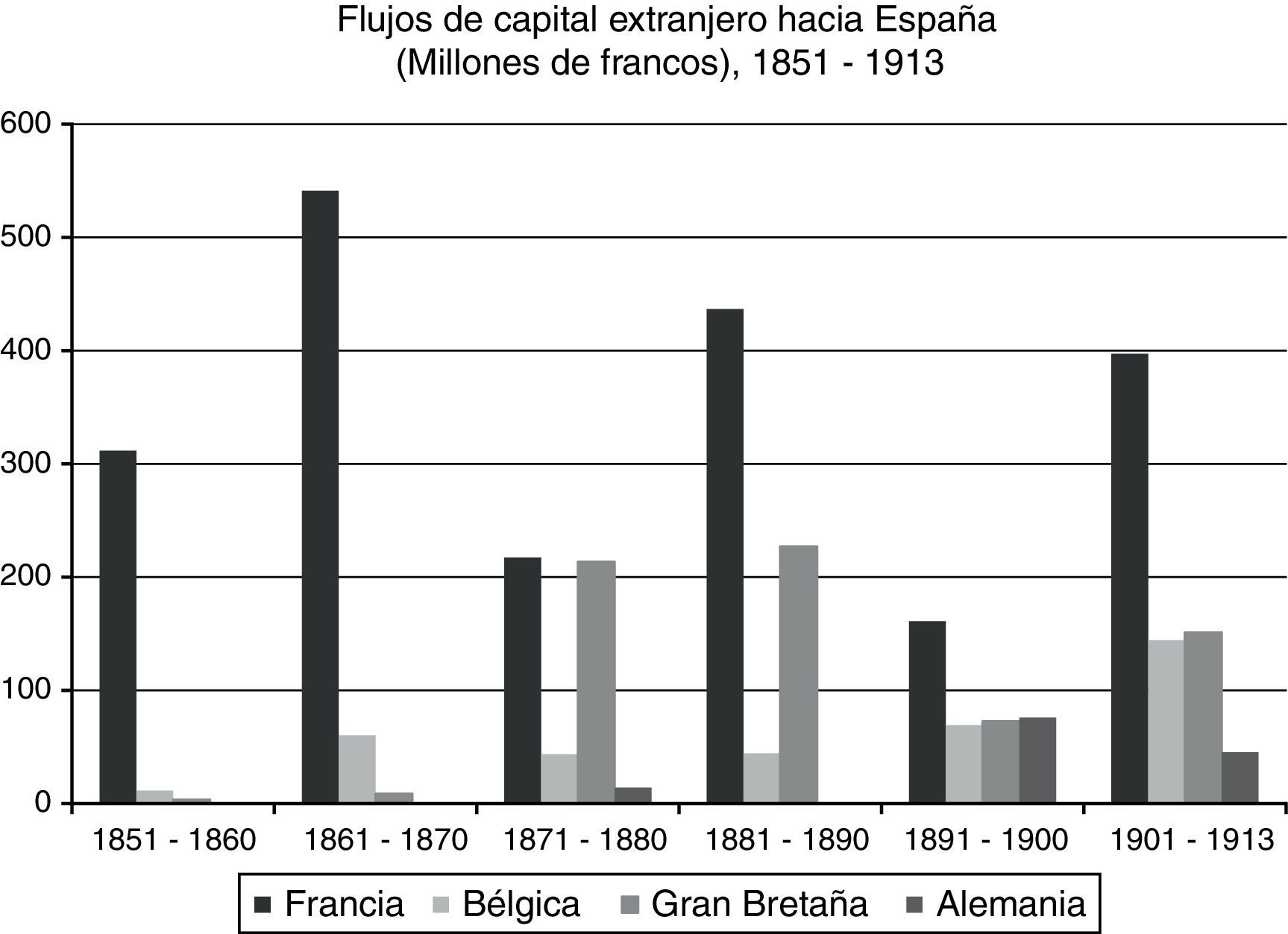

Por otro lado, los principales exportadores de capital antes de la Gran Guerra fueron Gran Bretaña y Francia (Pollard, 1985, p. 492)21. La mayor parte de la inversión inglesa fue hacia el Imperio y América Latina. Esta estuvo centrada, básicamente, en infraestructura de transportes. En 1883, España tenía construida la mayor parte de su red ferroviaria (fig. 8). No parece que se pudiera haber recibido más inversión inglesa de haber mantenido la convertibilidad (Catalan et al., 2001, p. 31).

.")

En menor medida el capital francés también empezó a perder interés por el Mediterráneo (Catalan et al., 2001, p. 31)22. En las estimaciones de inversión extranjera de Broder se observa una tendencia a aumentar las entradas de capital en España a partir de 1900. Esto corroboraría que lo importante eran las expectativas y no tanto el régimen de cambios (fig. 9). En segundo lugar, como dicen Carreras y Tafunell (2004, p. 212), «resulta difícil imaginar más inversión extranjera dirigida a un país que ya había recibido tanta».

, 1851-1913. Fuente: Broder (1976).")

Flujos de capital extranjero hacia España (millones de francos), 1851-1913.

Fuente: Broder (1976).

García Ruíz (1992, p. 62) apunta que un aumento de la inversión extranjera de un 1% hubiera incrementado el crecimiento de la renta en un 0,16%. Del mismo modo, Catalan et al. (2001, p. 33) señalan que, analizándose las tendencias a largo plazo de los principales inversores, no parece que el aumento del capital extranjero destinado a inversiones productivas hubiera sido suficiente para afectar de forma positiva el proceso de industrialización española. Martín Aceña et al. (2000, p. 2) destacan que la señal de buen comportamiento pudo no ser tan significativa, dado que algunos países que estuvieron en el patrón oro fueron poco atractivos para los inversores extranjeros, mientras que otros que no estuvieron en él fueron capaces de atraer grandes sumas de capital foráneo.

2.2.1.5Disciplina fiscalPertenecer al patrón oro, como dijeron Bordo y Rockoff, era garantía de seguir políticas monetarias y fiscales prudentes y, por lo tanto, el riesgo de un default disminuía, ya que existía total confianza en que el país evitaría tal situación. Eichengreen (2000, pp. 46-49) destaca que la confianza fue el factor que permitió el óptimo funcionamiento del patrón oro durante las últimas décadas del siglo xix y el primer decenio del xx. Dicha confianza permitía que, a corto plazo, no se siguieran las reglas del juego. Aunque, según Flandreau et al. (1998), no se puede asegurar que el mercado generará incentivos suficientes para mantener la disciplina. El patrón oro sobrevivió con flujos de deuda elevados y con depreciación en la periferia.

España, al permanecer al margen, redujo sus incentivos a mantener el presupuesto equilibrado (Martín Aceña, 1981, p. 289; Sabaté et al., 2006, p. 328; Serrano Sanz, 2004, p. 165). Los ajustes necesarios para conseguir un equilibrio presupuestario debían hacerse en la fase expansiva del ciclo. Analizando el éxito de las reformas de Villaverde, se hubiera podido mantener un presupuesto equilibrado durante el periodo que va de 1888 a 1895, pero no más allá. Después de la pérdida de las colonias se consiguió equilibrar el presupuesto gracias a las medidas adoptadas por Villaverde. Este duraría poco, pues en 1909 el gasto bélico volvió a ser protagonista por la intervención militar en Marruecos (Catalan et al., 2001, pp. 33-34). De todos modos, España no utilizó todas las oportunidades que le ofrecía el sistema fiduciario y, excepto en momentos de guerra, siempre siguió una política a la sombra del patrón oro que evitó que se cometieran excesos.

2.2.1.6Integración europeaOtro de los beneficios que tenía la adopción del patrón áureo era la integración de España en el entorno europeo (Martín Aceña, 1981, p. 290; Martín Aceña, 1993, p. 160; Wiese, 1893, pp. 388-389). Los países centro del sistema económico adoptaron el patrón oro por diferentes motivos y el resto de los países les siguieron. España tendría que haber seguido el mismo ejemplo y haber adoptado el patrón oro. Martín Aceña cita a Wiese, economista austríaco, para destacar la importancia de seguir las decisiones de Europa23. En la actualidad, el caso sueco niega que se deba seguir la tiranía de la mayoría24.

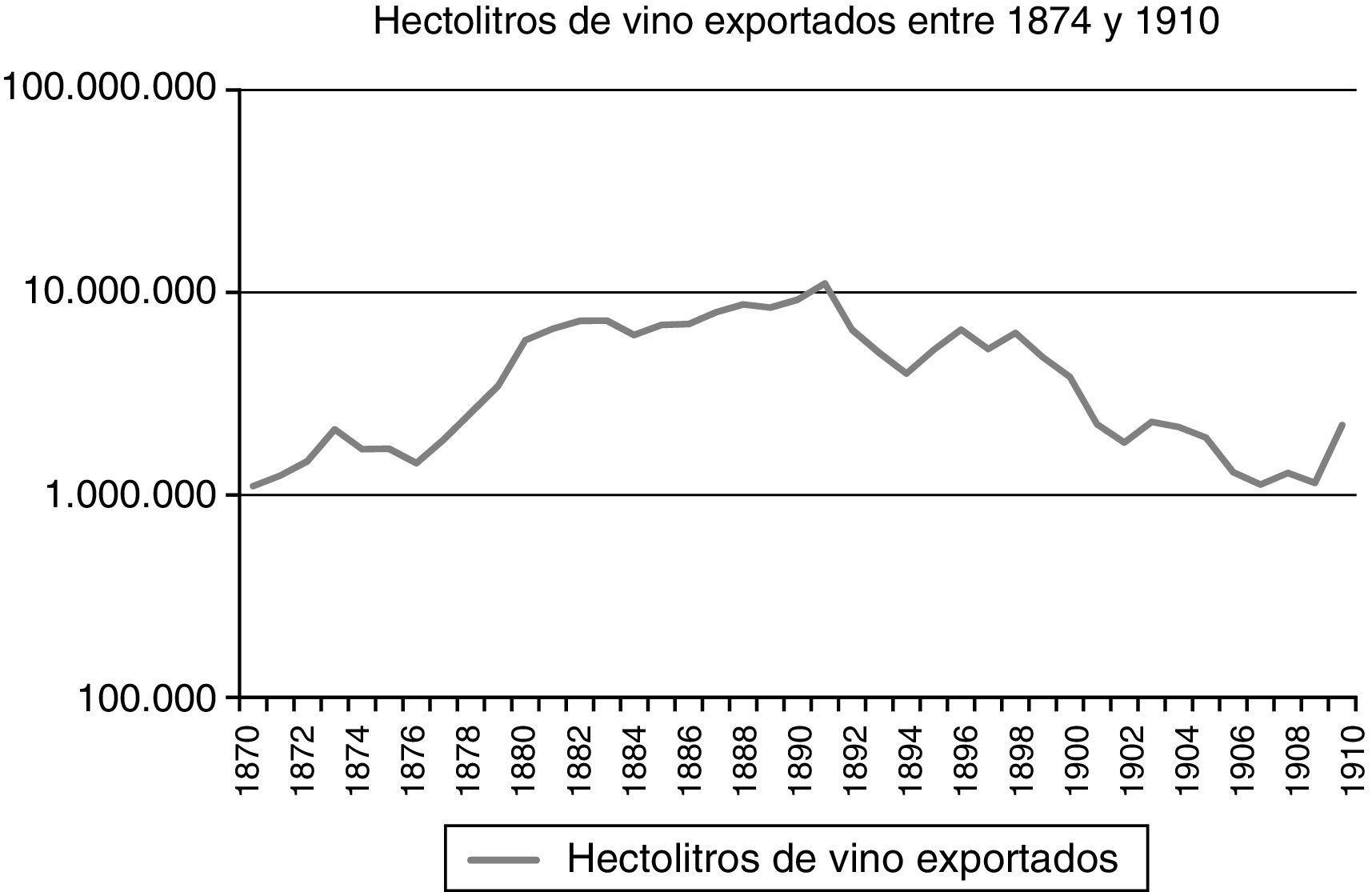

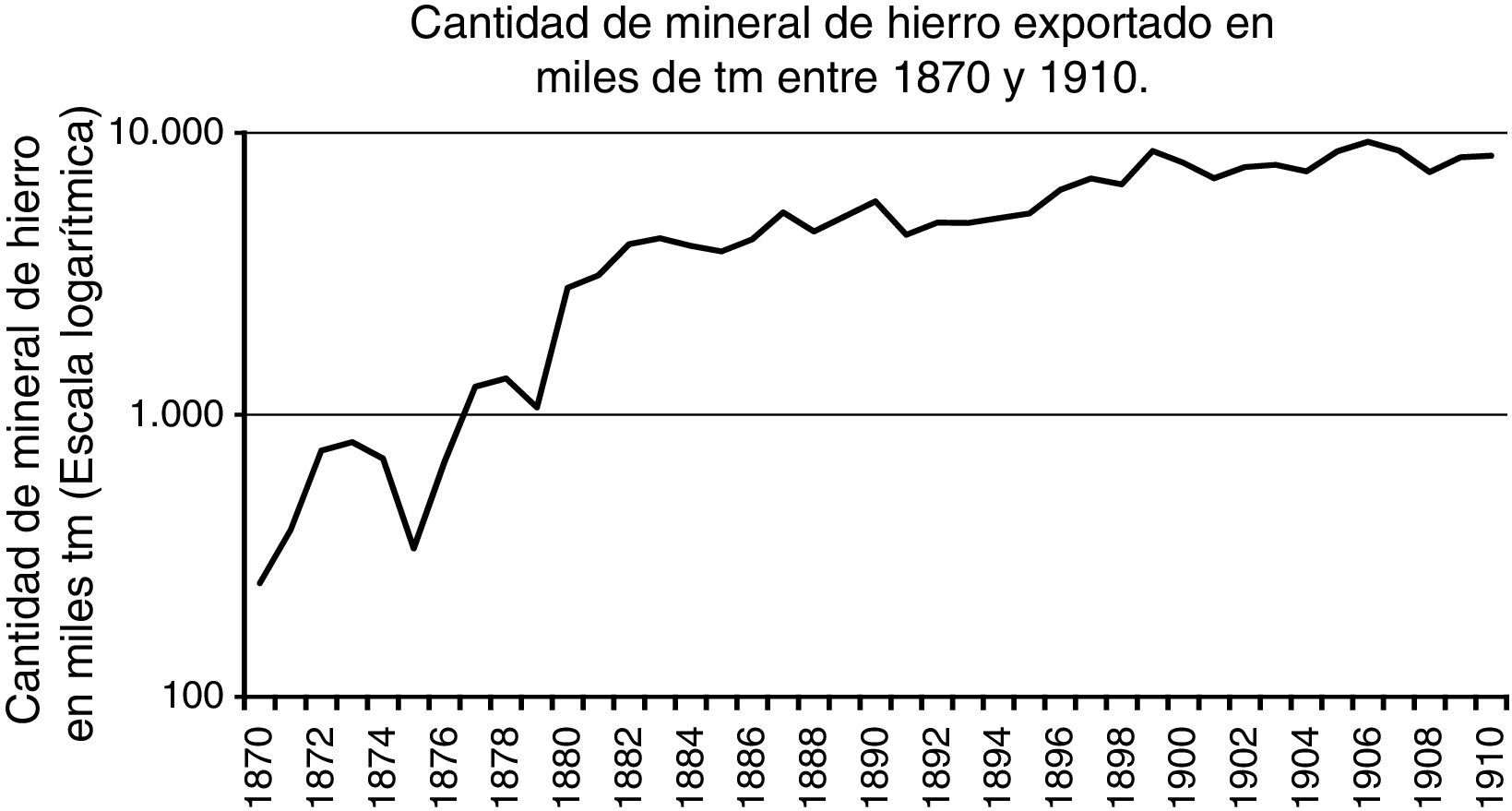

2.2.1.7Crecimiento económicoLa suma de todos los beneficios hubiera dado como resultado un mayor crecimiento económico. Uno de los éxitos del patrón oro fue preservar la estabilidad del tipo de cambio en gran parte del mundo (Triffin, 1997, p. 128). Así, se creó un clima de ausencia de perturbaciones monetarias que, según los partidarios del sistema áureo, contribuyó al crecimiento económico. Por el contrario, se considera que la no adopción del patrón oro contribuyó al lento crecimiento económico e industrial experimentado por España entre finales del xix y principios del xx (Martín Aceña, 1981, pp. 267, 288 y 289; Martín Aceña, 1993, pp. 158 y 160; García-Iglesias, 2005, pp. 16, 19 y 77) (fig. 1). En el caso español, algunas fuerzas que estimulaban el crecimiento antes de 1883 desaparecieron. La demanda de vino por parte de Francia se disipó una vez superada la epidemia filoxérica y las exportaciones cayeron (fig. 10). Las exportaciones de minerales se estancaron por los rendimientos decrecientes de la actividad extractiva y la difusión de procesos alternativos a la utilización de mineral de hierro de bajo contenido fosfórico en la siderurgia europea (fig. 11). Además, las inversiones en ferrocarril habían llegado a su fin (fig. 8).

.")

Hectolitros de vino exportados entre 1874 y 1910.

Fuente: Barciela y Giráldez (2005, p. 331).

.")

Cantidad de mineral de hierro exportado en miles de toneladas métricas entre 1870 y 1910.

Fuente: Carreras (2005, p. 417).

El régimen monetario no parece un elemento capaz de explicar el atraso finisecular español ni el causante de la divergencia respecto a Europa experimentada por España en aquellos años. Serrano Sanz (2004, p. 165) también descarta el régimen cambiario como causa del lento crecimiento experimentado por España a finales del siglo xix y principios del xx y considera que el culpable fue un sector público atrasado. Asimismo, García-Iglesias (2005, p. 30) señala que el sistema monetario no fue relevante para el crecimiento. Después de un análisis cuantitativo sobre el crecimiento de Italia, Portugal y España, indica que no se puede demostrar que el régimen monetario afectara al crecimiento económico entre 1850-1913.

Los posibles beneficios de adoptar el oro hubieran mostrado sus efectos en el largo plazo. Pero ¿podía resistir la economía española en el corto plazo por un futuro, supuestamente, mejor? Lo expuesto anteriormente evidencia que sin un gran coste a corto plazo, el objetivo del patrón oro estaba muy alejado de la realidad española. En esta línea, Martín Aceña et al. (2000, p. 2) consideran que aunque el patrón oro fuera un indicador creíble, los costes podían llegar a ser excesivos para los países periféricos. Como afirmó Tortella (1974), el patrón oro era demasiado para la economía española.

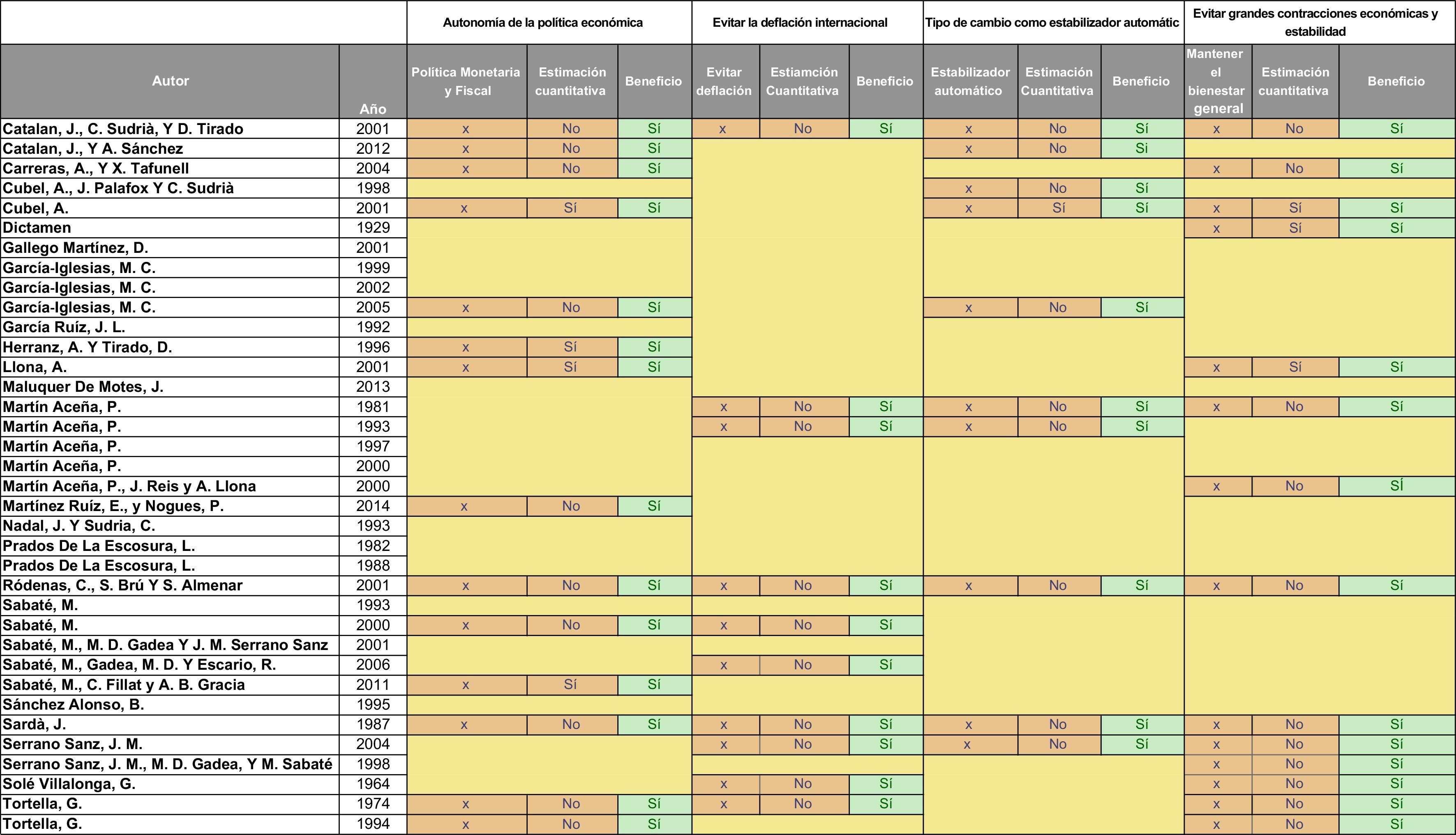

2.2.3Beneficios del sistema fiduciario en España, 1883-19142.2.3.1Autonomía de la política económicaEl principal beneficio de la no adopción del patrón oro fue mantener la autonomía de la política monetaria y fiscal. Bordo (1990, p. 1) y Bordo y Kydland (1995) afirman que pertenecer al patrón oro restringía las acciones de política monetaria y fiscal a los gobiernos. Bordo y Jonung (2001, pp. 12-13) señalan que las políticas monetarias y fiscales estaban subordinadas al mantenimiento de la convertibilidad. Así, los objetivos nacionales quedaban en un segundo plano. Como consecuencia de mantener fija la relación entre las diferentes monedas, no se podían adoptar políticas económicas demasiado expansivas. El patrón oro limitaba la capacidad de los gobiernos para actuar frente a dichos shocks con instrumentos de política fiscal y monetaria. Es decir, reducía la respuesta respecto a las perturbaciones del ciclo. Además, el sistema de funcionamiento del patrón áureo facilitaba la transmisión de tendencias depresivas o inflacionarias de un país al resto de los estados25. De este modo, los países del patrón oro podían experimentar mayor volatilidad macroeconómica que aquellos que estaban fuera del sistema monetario.

La pérdida de la política económica hubiera dificultado la posibilidad de utilizar instrumentos a los que el gobierno recurría para solucionar los problemas coyunturales de la economía española (Tortella, 1994, p. 331; Herranz y Tirado, 1996, p. 32; Catalan et al., 2001, p. 25; García-Iglesias, 2005, p. 15; Martínez Ruíz y Nogues, 2014, pp. 19 y 94). Sardà (1987, p. 198) afirma que «el proteccionismo, junto a la política monetaria expansionista, tuvieron como consecuencia evitar una baja excesiva de las inversiones, manteniendo el progreso de la economía del país». En conjunto, la economía española no sufre ningún retroceso fuerte con la Guerra de Cuba. Tortella (1994, p. 178) destaca que «[...] la política monetaria llevada a cabo fue la más acertada de las políticas realizadas». Herranz y Tirado (1996, p. 32) señalan que adoptar el patrón oro hubiera limitado la libertad de acción de los gobiernos españoles. Martínez Ruíz y Nogues (2014, p. 19) confirman esta ventaja afirmando que el oro implicaba subordinar la política monetaria a la estabilidad del tipo de cambio. Martín Aceña (1981, pp. 284-285) señala que utilizar la política monetaria de forma libre no tiene implicaciones a largo plazo ya que los cambios en la cantidad de dinero tienen efectos insignificantes en el crecimiento de la renta real a largo plazo26. Más tarde, durante la depresión de los años treinta, los países que salieron del patrón oro fueron los primeros en recuperarse (Bernanke, 1995, pp. 11-12). Esto evidencia que el ejercicio autónomo de la política monetaria y fiscal es fundamental para afrontar el impacto de los shocks económicos. En esta línea, los países europeos que están fuera del euro han podido reaccionar mejor y más rápido ante la depresión sufrida durante los últimos años que los países que comparten moneda27 (fig. 7).

2.2.3.2Evitar la deflaciónLa relación entre el funcionamiento del patrón áureo y la política monetaria fue complicada. Por un lado, la capacidad de una nación para expandir su oferta monetaria estaba limitada, entre otras cosas, por la situación de su balanza de pagos. Un déficit en la balanza de pagos podía provocar salidas de oro, deflación y, en última instancia, desempleo a causa de los efectos del círculo vicioso. En esta situación, el país no podía aplicar políticas correctoras. Por otro lado, el patrón áureo ejercía de freno sobre el crecimiento de la oferta monetaria. Esta estaba determinada por las existencias de oro. Al ligar la oferta monetaria a un metal, el crecimiento de esta no seguía a la demanda (en Keynes, 1936/1960, pp. 230-231). El suministro de oro limitaba el crecimiento económico y provocaba una disminución de los precios. Al reducirse los precios, las empresas se podían ver forzadas a despedir trabajadores y esto generaba una espiral negativa que acababa produciendo falta de demanda. ¿Era España capaz de soportar tales efectos? Sardà (1987, p. 197) y Tortella (1974, p. 480) afirman que, con el sistema fiduciario, España se mantuvo al margen de la depresión de precios mundial. Martín Aceña (1993, p. 139) coincide con Sardà en destacar que la inconvertibilidad evitó la deflación en España.

2.2.3.3Tipo de cambio como estabilizador automáticoEl tipo de cambio flexible y el sistema fiduciario consiguieron aislar a la economía española de las fluctuaciones internacionales (Martín Aceña, 1981, pp. 277, 287 y 288; Sardà, 1987, pp. 196-198; Martín Aceña, 1993, p. 139; Serrano Sanz, 2004, p. 163; García-Iglesias, 2005, p. 17). Martín Aceña (1981, p. 287) acepta que la depreciación de la peseta entre 1890 y 1905 pudo haber ayudado a la relación de intercambio y, así, haber incentivado las exportaciones y favorecido el proceso de sustitución de importaciones. Para Serrano (2004, p. 163), el tipo de cambio fue un mecanismo de alarma que conducía de nuevo a la senda de la moderación y permitió mantener el equilibrio e impedir grandes divergencias28. Según Bordo y Rockoff (1996, p. 416), los países que estaban fuera del oro utilizaron las fluctuaciones del tipo de cambio para amortiguar el impacto de los shocks en sus economías. La no adopción del patrón oro permitió a España tener una mayor capacidad para resistir shocks externos.

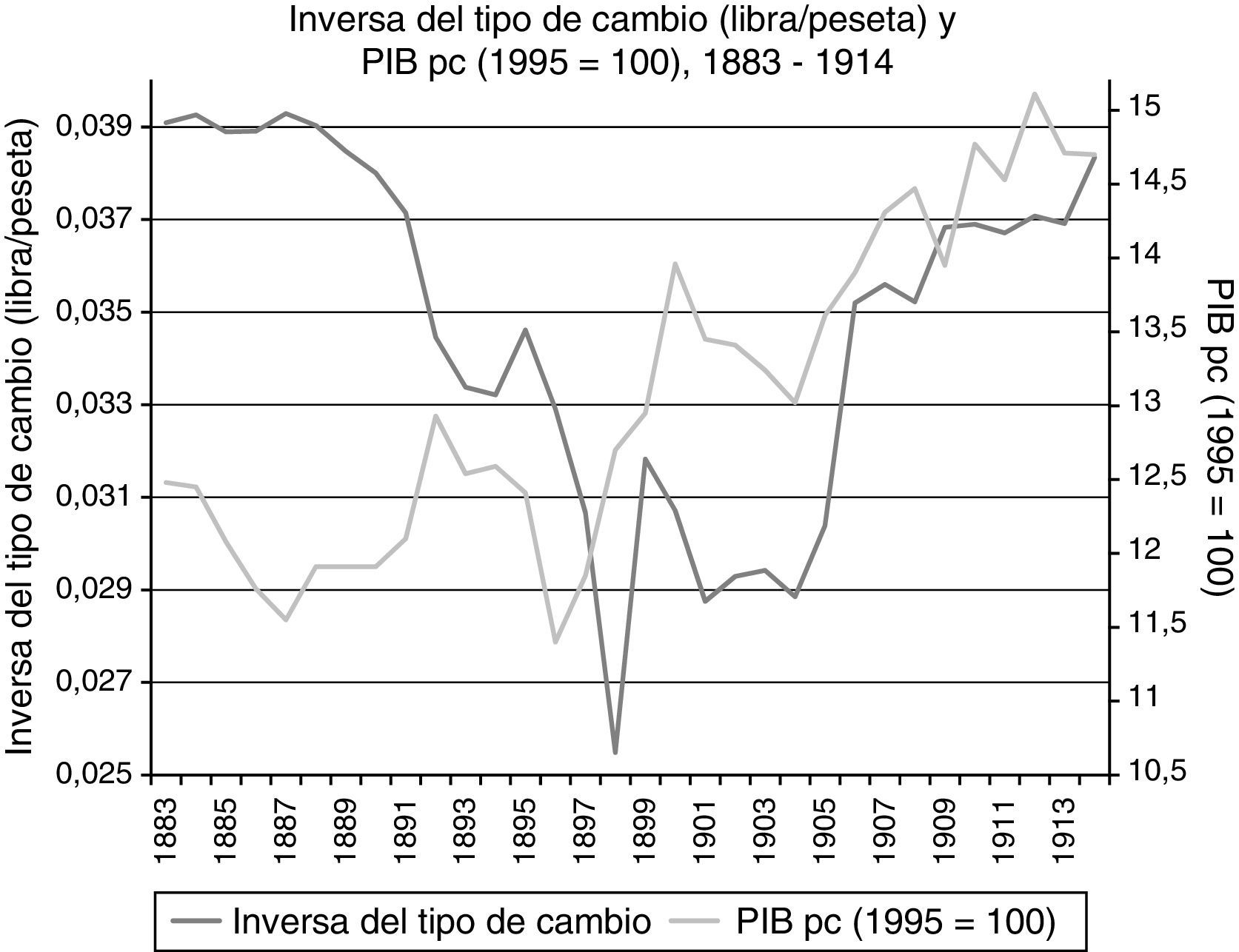

En la figura 12 se puede apreciar el papel que tuvo el tipo de cambio flexible en España entre 1883 y 1913. Durante las 2 primeras crisis después de 1883, la depreciación del tipo de cambio ayudó a la recuperación de la economía. Por ejemplo, en las crisis de 1883-1890 y 1893-1898, el tipo de cambio jugó un papel fundamental para la recuperación de la economía española. En Catalan y Sánchez (2012) se encuentra un análisis esquemático de la primera crisis y se destaca la importancia que han tenido históricamente las devaluaciones o depreciaciones de la peseta para afrontar los impactos depresivos sobre la economía española. El tipo de cambio permitió amortiguar los impactos económicos que, de otro modo, habrían tenido mayor intensidad y duración29.

y PIB per cápita (1995=100), 1883-1914. Fuente: Carreras y Tafunell (2004) para el tipo de cambio y Prados de la Escosura (2003) para el PIB per cápita.")

Inversa del tipo de cambio (libra/peseta) y PIB per cápita (1995=100), 1883-1914.

Fuente: Carreras y Tafunell (2004) para el tipo de cambio y Prados de la Escosura (2003) para el PIB per cápita.

Adoptar dicho sistema requería aplicar políticas contractivas. Los efectos positivos de estabilidad y crecimiento estuvieron, en general, limitados a las economías avanzadas. Una gran parte de los países de la periferia sufrieron grandes fluctuaciones del tipo de cambio e inestabilidad (Tortella, 1974, p. 478; Triffin, 1997, p. 128). La adhesión al patrón oro de las economías periféricas fue complicada y requirió dolorosos y, en ocasiones, insoportables ajustes de su economía nacional (Martín Aceña et al., 2000, p. 2). Según diversos autores, estas solo podían empeorar la situación de la economía española (Carreras y Tafunell, 2004, p. 219-220). Carreras y Tafunell plantean que realizar este tipo de políticas tenía efectos depresivos. De hecho, Tortella (1994, p. 325), cuando analiza la velocidad del dinero, observa cómo se contrae la oferta monetaria respecto al crecimiento de la renta entre 1899 y 1908. Los historiadores de la Universidad Pompeu Fabra cuestionan que este tipo de políticas fuesen las más adecuadas para una economía empobrecida después de la guerra. Ellos consideran que lo que sí puede y debe criticarse del comportamiento español es haberse esforzado hasta sacrificar el bienestar nacional por intentar incorporarse al patrón oro30. España, al no adoptar el oro, pudo evitar estos efectos y, solo cuando intentaba acercarse demasiado a la disciplina del oro estos se dejaban notar. Serrano (2004, p. 163) destaca la estabilidad de precios experimentada por España durante el periodo. La suma de todos beneficios hubiera dado como resultado el mantenimiento del bienestar general.

2.2.4Sistema fiduciario: ¿coste o beneficio?Los beneficios de no haber adoptado el patrón oro se muestran poco cuestionables. Mantener la autonomía de la política monetaria y fiscal, evitar la deflación y estabilizar la economía mediante el tipo de cambio parece que pudo ser superior a todos los beneficios que hubiera conllevado la entrada de España en el patrón áureo (Ródenas et al., 2001, p. 141). España pudo superar mejor los impactos económicos del periodo 1883-1914 por la capacidad para decidir su política monetaria. Además, el tipo de cambio permitía atenuar los shocks en la economía española. Serrano (2004, p. 161) afirma que el tipo de cambio flotante se veía como «un resultado ineludible» y no como una causa del retraso de España31.

3ConclusiónLas consecuencias, negativas o positivas, que tuvo para España la no adopción del patrón oro entre finales del siglo xix y principios del xx han hecho correr ríos de tinta. Se trata de un tema controvertido y polémico en el que todavía no hay certezas sobre lo que sucedió exactamente y ni sobre qué efectos tuvo para la economía española.

En el fondo de esta controversia de la historia económica de España se encuentran 2 debates relacionados: uno, teórico, y otro, político. El debate teórico consiste en la eterna pugna entre el corto y el largo plazo. En este caso se puede traducir en la lucha entre tipos de cambio flotantes y tipos de cambio fijos. La valoración entre lo positivo o lo negativo que fue para España no adoptar el patrón oro depende en gran medida de la óptica teórica y temporal con que se analice el problema. Si uno considera la política monetaria efectiva en el corto y largo plazo y valora significativamente la estabilidad a corto plazo de un país significa que la soberanía monetaria es imprescindible. Por lo tanto, no adoptará un sistema monetario como el patrón oro. Por el contrario, si uno considera que los monetaristas están en lo cierto y el objetivo es la estabilidad a largo plazo significa que se está dispuesto a sacrificar la política económica en el presente y, si es necesario, el bienestar nacional por un futuro mejor. De este modo, se puede adoptar un régimen monetario que no permita utilizar todos los instrumentos de política económica a cambio de la estabilidad y el crecimiento a largo plazo. Pero ¿todos los países pueden?

El debate político, muy relacionado con el anterior, es sobre la soberanía monetaria y fiscal. Hay disparidad de opiniones sobre en qué grado países periféricos como los del Mediterráneo, con problemas estructurales, pueden sacrificar el uso de su política de regulación de la demanda. En diferentes momentos históricos se ha puesto de manifiesto la incapacidad de estos países para avanzar en un marco económico sin libertad para decidir sobre su política monetaria y fiscal. Patente es el caso español. Durante la época del patrón oro, mantenerse al margen permitió a España protegerse mejor de la volatilidad de las fluctuaciones del ciclo económico. En cambio, a finales del siglo xx, hipotecó su política económica en favor de la moneda única y ha acabado experimentando una crisis bastante prolongada. Un país con un problema estructural en la balanza de pagos no puede permitirse el lujo de perder la capacidad de decidir sobre su política monetaria y su política fiscal. ¿Puede que apostar por el largo plazo sea un lujo que los países periféricos no se pueden permitir?

Las evidencias muestran que no fue posible entrar en el patrón áureo, a pesar de que pudiera ser deseable. Los problemas más importantes de la economía española para adoptar el oro fueron la balanza de pagos y la Hacienda. Los costes de haber entrado con las condiciones que tenía el país pudieron ser demasiado altos. Parece que España no siguió un camino equivocado. A corto plazo, la autonomía de la política monetaria y fiscal y el tipo de cambio flotante permitieron el ajuste del país ante la volatilidad del ciclo económico, contribuyendo a amortiguarlo. España nunca utilizó todas las posibilidades que ofrecía el sistema fiduciario y siguió una política cercana al patrón oro (Tortella, 1974; Sardà, 1987; Martín Aceña, 1993, 2000; Serrano Sanz, 2004; Marti¿n Acen¿a et al., 2011).

Los beneficios de haber adoptado el patrón oro pudieron ser de diversa índole: aprovechar la expansión del comercio mundial, disfrutar de la integración económica, menor inflación y tipos de interés más bajos, mayor nivel de inversiones, mejor gestión presupuestaria o mayor crecimiento económico. Sin embargo, los beneficios del sistema fiduciario pudieron ser, presumiblemente, más elevados.

Quiero dar las gracias a mis compañeros del Departamento de Historia Económica, Instituciones, Política y Economia Mundial de la Universidad de Barcelona por sus valiosas sugerencias y ayuda, especialmente a Jordi Catalan, Pere Pascual, Carles Sudrià, Josep Maria Benaul, Alejandro Sánchez, Lluís Castañeda, Francesc Valls, Marc Prat, Ramon Ramon, Yolanda Blasco y Javier San Julián. Me siento en deuda con Luís Germán, Vicente Pinilla y Xavier Cussó por sus agudas observaciones y comentarios. También agradezco a los 4 evaluadores anónimos sus aportaciones. Cualquier error es de mi exclusiva responsabilidad. He contado, además, con el apoyo del Ministerio de Economía y Competitividad a través del proyecto HAR2015-64769-P.

Para más información sobre las características del patrón oro, ver Eichengreen y Flandreau (1997). En relación con su funcionamiento, ver Bordo (1990, p. 14), Bordo y Rockoff (1996, p. 391) y Eichengreen (2000, pp. 42 y 46-49). Sobre los problemas de los patrones bimetálicos que ayudaron a la hegemonía del patrón oro se puede ver De Cecco (1974). En esta línea, Eichengreen (2000, p. 25) destaca que fueron las externalidades de red del nuevo régimen monetario las que provocaron una rápida adopción por parte de los vecinos de Alemania. Compartir sistema monetario tenía ventajas. Sin embargo, Oppers (1996) y Flandreau (1993) consideran que el patrón bimetálico se podría haber mantenido.

Lo podemos ver en Sardà (1987, pp. 169-170): «[...] es preciso dudar mucho de que el patrón oro se hubiera podido consolidar sin que la economía española hubiera logrado previamente equilibrar su balanza de pagos».

Sardà (1987, p. 174): «Las aportaciones de capital extranjero que habían predominado desde los sesenta perdieron su importancia».

La Ley de Gresham actuó por la diferencia entre el valor legal y el valor real de la plata, de modo que la moneda mala (la plata) expulsó a la buena (el oro).

La conversión fue dispuesta en la Ley del 29 de mayo de 1882 que se encuentra en la Gaceta de Madrid de 30 de mayo de 1882.

Se observa la intrínseca relación entre los problemas hacendísticos y los de la balanza de pagos.

Sardà (1987, pp. 193 y 195) consideró causa inmediata de la situación la marcha de la balanza de pagos.

Flores de Lemus, en el Dictamen de la Comisión del Patrón Oro, señaló ya este problema. Para un análisis exhaustivo sobre la Hacienda del siglo xix véase Comín (1988).

También Jordi Nadal ha destacado cómo muchos de los propósitos de los gobiernos españoles se abandonaron ante la prioridad de cumplir con las obligaciones de pago.

En García-Iglesias (2005, p. 17): «La relación entre el Banco de España y el Tesoro influyó de manera decisiva en las decisiones tomadas con respecto al sistema monetario».

Se recoge todo el apartado en un cuadro sinóptico (ver Anexo).

Tortella afirma que en un país pobre como España el oro debía ser utilizado para comprar alimentos, tecnología, etc. Considera un despilfarro utilizar el metal amarillo como circulante.

La PPA es una teoría que afirma que los tipos de cambio y los precios se mueven de tal manera que una moneda tiene el mismo poder adquisitivo en cualquier parte del mundo. Serrano Sanz et al. (1998, p. 87), señalan que, teniendo en cuenta la evolución de los precios relativos y el tipo de cambio de la peseta respecto de otras monedas vecinas, aquella sufrió una apreciación real en 1896 y 1897 respecto a 1892 y solo podemos hablar de depreciación en el año 1898. Para mayor información véase el Apéndice de Serrano Sanz et al. (1998).

Para Serrano Sanz et al. (1998, pp. 88-89), lo que determina la protección que el tipo de cambio pudo ofrecer a la economía española son las relaciones entre las diferentes cotizaciones y los precios relativos.

Hubo desajustes puntuales. El primero de estos desajustes fue el de los ochenta. Se produjo una apreciación debida al mantenimiento de la estabilidad del tipo de cambio mientras se producía una deflación diferencial de los precios británicos. Otro desequilibrio fue debido a la expansión monetaria por la Guerra Colonial. Esta generó una divergencia en precios y la depreciación de la peseta.

Maluquer de Motes señala que hubo alguna desviación coincidiendo con las guerras coloniales, pero fue mínima, y que el comportamiento en precios de los 4 países fue muy similar. En la figura 6 se muestran solo los precios para España y Gran Bretaña.

Se desmiente la tendencia inflacionista que señalaba Cubel (2001) a causa de utilizar los datos del deflactor implícito del PIB de Prados de la escosura (1995). Prados de la Escosura, en una nueva estimación en 2003, muestra la corrección de este error suavizando los efectos inflacionistas.

Carreras y Tafunell (2004, p. 217) destacan que la Guerra de Cuba, que fue uno de los peores momentos respecto a la credibilidad española y en la que riesgo del país debería estar muy alto, coincidió con una fuerte convergencia de la economía española.

Mitchener et al. (2010, p. 54) encuentran que la adopción del patrón oro en Japón no disminuyó el coste del capital ni produjo un aumento de la inversión.

Sobre la paradoja de Lucas véase Lucas (1990, p. 92). Respecto al trabajo, véase el working paper de Clemens y Williamson (2000). En este estudio se busca encontrar qué factores fueron determinantes en las decisiones de inversión extranjera que tomó Gran Bretaña, ya que se descarta que los países en desarrollo no recibieran capital por un fallo del mercado internacional de capitales.

En el cuadro 3 de Pollard (1985, p. 492) se observa cómo el 63,9% de la inversión extranjera la hacían estos 2 países.

Los mismos afirman que el interés por España, y también por Portugal, Italia, Suiza y Austria, se redujo. Para más información citan a Lévy-Leboyer (1977, p. 139), Berend y Ránki (1982, p. 78) y Broder (1993, p. 176).

Wiese (1892-1893, pp. 388-389): «Si Europa se equivoca adoptando el patrón oro, nosotros, a pesar de ello, para bien o para mal, debemos unirnos en su error y de esta forma recibiremos menos daño que si nos resistimos y nos empeñamos en ser ‘racionales’ por nuestra cuenta».

Suecia aprendió de la historia de su última depresión y no adoptó la moneda única. Después del desastre del Sistema Monetario Internacional decidió mantener su divisa. Esto le ha permitido experimentar un impacto menor de la crisis económica del euro que el que han tenido países como España, que sí adoptó la moneda única. Para el caso de Suecia, véase Catalan (2002).

Un caso extremadamente conocido fue la Gran Depresión, iniciada por el desplome de Wall Street de 1929 y que se propagó rápidamente a Europa y Asia. Mantener el tipo de cambio fijo facilitaba la transmisión de los shocks a otros países.

Se basa en Friedman (1970, p. 217) para hacer esta afirmación.

Los casos de Gran Bretaña y Suecia serían un ejemplo. Para el caso sueco, véase Catalan (2002).

También en Cubel et al. (1998, p. 75) se destaca el papel del tipo de cambio flexible para ajustar los problemas de la balanza comercial.

El trabajo de Shibamoto y Shizume (2014, p. 3) encuentra que el tipo de cambio fue el elemento más importante en el caso japonés para salir de la crisis. El nivel de tipo de cambio promovió las exportaciones y aumentar los precios interiores.

Carreras y Tafunell (2004, pp. 219-220) afirman que «forzar la apreciación es siempre una receta para el desastre económico y un retraimiento de la inversión. La dureza de las políticas de ajuste implementadas entre 1890-1910 provocaron el estancamiento de la economía española. Cuando se abandonó el temor al déficit para financiar la guerra de Marruecos, es decir, cuando se hizo política expansiva, el resultado fue en términos monetarios positivo. Después de 1909 empezaron a llegar capitales extranjeros». Martín Aceña (1981, p. 277) también acepta que para equilibrar la balanza de pagos se debían hacer ajustes dolorosos para la economía española.